Muitos especialistas franziam o cenho para quem

dizia que uma eventual vitória de Donald Trump para a presidência dos EUA

geraria uma reação amistosa dos mercados financeiros. No entanto, quando se

confirmou a notícia, no dia 9 de novembro, de que ele de fato seria o 45º

presidente dos EUA, os preços das ações nas bolsas internacionais (dos países

desenvolvidos) subiram, o dólar encareceu, e as taxas de juros de longo prazo subiram.

Tudo isso sugere que a reação dos mercados

financeiros internacionais em relação à eleição de Trump foi muito mais cordial

do que o tenebroso panorama que vários previram. Trump nunca mediu palavras ao

se expressar sobre a política externa e a política econômica que

defende, mas ainda resta conferir se e como ele colocará suas ideias em ação.

Seria correto dizer que Trump não tem grandes

afinidades com as elites globalistas[1],

que, em seus esforços para moldar uma nova ordem mundial, empurraram os EUA a

fazer um emaranhado de intervenções bélicas estrangeiras, cada uma mais

mal-sucedida que a outra.

Há uma chance de que a política externa americana

mude sob um governo Trump; ela pode se tornar bem menos agressiva (esse é um

dos motivos de os neoconservadores terem abertamente torcido por Hillary

Clinton; com ela, a política externa americana continuaria a mesma de Bush e

Obama). Se Trump adotar um tom conciliador, em particular em relação à Rússia,

uma relação mais cooperativa poderia ajudar a reduzir conflitos em áreas

delicadas, como o Oriente Médio e o Extremo Oriente.

Em termos de política econômica, as maiores

prioridades de Trump parecem ser — como ele próprio sempre fez questão de ressaltar

— impulsionar o crescimento econômico dos EUA e criar mais empregos no país.

Como sua administração pode fazer isso? Há a maneira certa, que é duradoura, e

a maneira errada, que é artificial e gera problemas de longo prazo.

Na maneira certa, ele se concentraria no lado da

oferta, reduzindo impostos para empresas, empreendedores e trabalhadores, ao

mesmo tempo em que também reduziria os gastos do governo, abolindo burocracias

e regulamentações. (Reduzir impostos ao mesmo tempo em que aumenta gastos seria

uma política que geraria

efeitos nefastos no longo prazo).

Na maneira errada, ele se concentraria no lado da

demanda, estimulando o endividamento dos consumidores e, mais ainda, do governo,

colocando o aparato estatal para gastar o que não tem e emitindo títulos para

bancar a diferença. Ao mesmo tempo, perseguiria uma política monetária

abertamente expansionista e adotaria uma postura protecionista no comércio

exterior. [N. do E.:

basicamente, seria uma

Dilma Roussef].

O primeiro cenário representaria verdadeiramente “uma

mudança de regime”. A máquina governamental americana, um rolo compressor de

proporções titânicas, pode não necessariamente ser reduzida, mas seu

crescimento seria contido. Tal medida, obviamente, seria a mais ousada ação

política dos últimos tempos, e requereria grande vigor e perseverança para que

fosse implantada.

O que há de positivo para conspirar a favor dessa

medida é o fato de que Trump, sendo um empresário bilionário, não tem por que

se vender, em troca de dinheiro, a lobistas e grupos de interesse. Este, aliás,

é o grande temor de seus rivais dentro e fora do partido: já tendo ele todo o

dinheiro de que precisa, as chances de ele ser comprado por lobistas e grupos

de interesse são baixíssimas, o que pode torná-lo “incontrolável” e “não

suscetível” à aprovação de leis e regulamentações que são do interesse dessa

gente.

Por tudo isso, há uma chance, ainda que pequena, de

que ele fará uso desta sua independência para aproveitar a oportunidade e fazer

uma diferença. A situação se torna ainda mais fácil quando se considera que o

seu partido, o Republicano, irá controlar Câmara e Senado pelos próximos dois

anos.

A mera probabilidade de a economia americana

apresentar alguma melhora sob um governo Trump — ou então a espera de uma

política fiscal mais expansionista — já colocou os mercados financeiros à

espera de juros de longo prazo maiores. Hoje, já se dá como praticamente certo

que o Federal Reserve — o Banco Central americano — irá subir, ainda que

pouco, a taxa básica de juros em dezembro. Se isso ocorrer, o dólar pode se

apreciar ainda mais em relação a outras moedas, especialmente o euro.

Um dos motivos para isso é que o diferencial de

juros entre os títulos denominados em dólar e os denominados em euro pode

aumentar ainda mais, tornando o euro menos atrativo em relação ao dólar. Com as

desastrosas taxas

negativas praticadas na Europa e com taxas positivas (e com perspectiva de

aumento) nos EUA, investidores podem ganhar mais migrando seus investimentos

para os EUA.

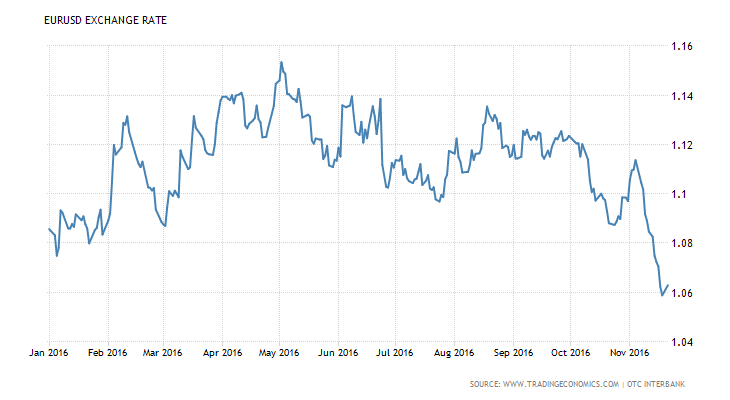

A recente apreciação do dólar em relação ao euro já

mostra essa tendência:

Gráfico 1: preço do euro em dólares, desde janeiro de 2016

Além disso, mesmo se a administração Trump não

seguir ao pé da letra a promessa — feita por ele próprio durante a campanha —

de um não-intervencionismo bélico, já se dá como certo que seu governo não será

uma marionete da agenda dos globalistas (multiculturalismo; fronteiras abertas

para imigrantes muçulmanos; políticas universais implantadas pela ONU e pelo

Banco Mundial etc.). Como resultado, o projeto de integração européia ficará

sem seu mais poderoso defensor político e intelectual: o governo americano.

Tudo isso deve se juntar às já crescentes incertezas

dos investidores quanto ao futuro do euro. A decisão da população do Reino

Unido, em junho deste ano, de sair da União Europeia

já representou um pesado golpe, mostrando que, para muitas pessoas, a União

Europeia não é uma instituição desejável política e economicamente. Com Trump,

as chances de este projeto emperrar são agora ainda maiores, de modo que as

amarras que mantêm a União juntas podem começar a se desfazer.

Tudo isso levanta dúvidas sobre a própria razão de

ser da moeda única européia, o euro. Todo o experimento da União Europeia

depende da sobrevivência do euro como uma unidade monetária isolada das

influencias políticas de cada governo europeu. Dúvidas sobre a continuidade de

sua viabilidade tendem a elevar os custos dos empréstimos, o que irá exacerbar

a situação econômica de vários países, principalmente daqueles de economia mais

frágil. Isso já está ocorrendo com os títulos de longo prazo de Portugal,

Espanha

e Itália,

cujos juros de longo prazo subiram acentuadamente. (Os da Grécia, após vários

pacotes de socorro, diminuíram, mas seguem em níveis intoleravelmente

altos, quase o dobro dos dos outros países).

Consequentemente, os investimentos produtivos nestes

países tendem a decrescer, reduzindo ainda mais a produção e o emprego. Para

piorar, vários bancos da zona do euro fazem empréstimos para pessoas e empresas

de outros países; eles irão sofrer caso a própria viabilidade do euro entre em

xeque.

Investidores já estão relutantes em estender novos

aportes de capital para os bancos da zona do euro em virtude de sua extremamente baixa

lucratividade e dos altos passivos em seus balancetes, que podem ser

agravados por eventuais calotes gerados por uma economia fraca.

Mais do que nunca, a ventura e a tragédia dos bancos

da zona do euro estão nas mãos do Banco Central Europeu (BCE). O problema é que

esse conluio insalubre entre o BCE, os governos e os bancos da zona do euro

pode agravar a situação.

No dia 26 de julho de 2012, o presidente do BCE,

Mario Draghi, prometeu

que “o BCE está pronto para fazer o que for preciso para preservar o euro.

E, creiam-me, será o suficiente”. E o BCE pode agora ser forçado a fazer

exatamente isso: criar volumes cada vez maiores de dinheiro para comprar

volumes cada vez maiores de títulos dos governos em posse dos bancos para 1)

tentar impedir que os juros de longo prazo continuem subindo (como já estão);

2) tentar impedir que governos sobre-endividados (como os de Portugal, Itália e

Grécia) tenham ainda mais dificuldades em rolar suas dívidas e acabem dando

algum calote parcial; e 3) ajudar os balancetes dos bancos e reduzir as chances

de eles tomarem novos calotes de pessoas e empresas.

Se Trump de fato implantar algumas mudanças de

regime — acabando com algumas práticas econômicas até então caras ao atual

establishment –, sua presidência pode realmente forçar a moeda única européia,

levando-a ao limite de sua resistência. E se o BCE desesperadamente tentar

evitar uma elevação dos juros de longo prazo — o que faria toda a pirâmide da

astronômica dívida européia entrar em colapso — imprimindo dinheiro, não só os

juros irão subir de qualquer jeito, como o próprio euro pode se esfarelar.

Conclusão

Os globalistas vêm tentando criar um sistema

nacional viável desde as negociações do Tratado de Versalhes, em 1919. Jean Monnet foi o francês

que sempre esteve à frente desse experimento. O “problema” é que foi criada uma

área de moeda única, mas sem uma política fiscal única. Tal arranjo é insustentável. [N. do

E.: na prática, é como se, no Brasil, cada estado tivesse plena liberdade para gastar

e se endividar — algo hoje proibido pelo Lei de Responsabilidade Fiscal –,

com o Banco Central socorrendo cada um deles].

A União Europeia conseguiu a moeda única, mas não

conseguiu um governo único que implantasse uma política fiscal unificada. Desde

então, seus burocratas vêm desesperadamente tentando implantar esse arranjo

centralizador, felizmente sem sucesso. Com a saída do Reino Unido, a situação

ficou ainda pior para eles. Eles ficaram com uma moeda única e um Banco Central

Europeu. Mas o sistema continuará instável enquanto houver moeda única e

legislativos nacionais independentes, cada um criando seu próprio orçamento.

Por isso, o BCE adotou a política de comprar a

espantosa quantia de 1,7

trilhão de euros em títulos governamentais e debêntures de empresas. (Como

esse dinheiro ficou empoçado

no sistema bancário, sem entrar na economia, não houve nenhuma inflação de preços).

Tal programa está previsto para ser extinto em março de 2017. Mas não há nada

que impeça o BCE de prorrogar esse programa por mais tempo.

O BCE simplesmente não tem nenhuma solução para o

euro. Por enquanto, ele está apenas enxugando gelo. Ou, pior ainda, jogando

gasolina no fogo.

O Fed já parou de inflacionar (parou

no início de 2014). Já o BCE continua inflacionando. Olhe o que ocorreu desde então: o euro não mais

se recuperou de seu declínio do início de 2014.

Gráfico 2: preço do euro em dólares, desde janeiro de 2014

A economia europeia segue dependente do BCE. Se o

BCE parar de inflacionar, uma recessão se torna bastante provável. Hoje, as

economias da União Europeia estão frágeis. A remoção dos estímulos monetários poderá

criar uma recessão. Já sua continuidade pode levar ao derretimento do euro e o

fim do sonho político da Europa centralizada.

O BCE está encurralado. A questão é até onde dá para

empurrar o arranjo.

____________________________

Leia

também:

Bizarrice européia: taxas

de juros negativas restringem empréstimos e afetam bancos e empresas

A era da insanidade – um

resumo das medidas surrealistas dos Bancos Centrais mundiais

Os Bancos Centrais mundiais

são hoje a principal fonte de risco e instabilidade à economia mundial

[1] Não confundir globalismo com globalização; globalismo é a política internacionalista, implantada por burocratas, que vê o mundo inteiro como uma esfera propícia para sua influência política.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

PLUS ÇA CHANGE PLUS C’EST LA MÊMÊ CHOSE!!!!

.

Os COLETIVISTAS adeptos da SUBMISSÃO ao governo já se assentam na nova e falsa dicotomia entre religião x socialismo.

A propaganda é agora a descarada mentira de que o cristianismo se opõe ao socialismo que fundamentou e sempre apoiou.

…mas os socialistas contemporâneos em suas disputas pela manutenção do poder repetem a história e muitos se aliam aos NOVOS BARBAROS, ou ISLÂMICOS.

As FARSAS se REPETEM COMO HISTÓRIA e talvez um novo e remodelado FEUDALISMO se venha impor com a participação dos novos atacantes bábaros, ou atualmente chamados de ISLÂMICOS:

Falam sem corar da “civilização” judaico-cristã, mesmo que no Velho Testamento a moral defendida seja oposta aquela do Novo Testamento e, sobretudo, que os critãos tenham perseguido ferozmente os judeus, assassinado-os com crueldade por serem INFIÉIS.

Ou seja, FALA-SE asneiras contraditórias sem o menor pudor. Isso é o resultado das ideologias: insensibilidade às contradições e imbecilização dos adeptos, eliminando-lhes a capacidade analítica e crítica.

O que criou os julgamentos e a idéia de Justiça nada tem a ver com judaísmo e muito menos com cristianismo.

A República Romana era pagã e os ESTÓICOS tinham uma efetiva FILOSOFIA. O Direito romano PRECEDE o cristianismo. Quando o cristianismo foi IMPOSTO pelo governo, já imperial, romano como IDEOLOGIA (não filosofia) para “salvar o povo” é que a idéia de Justiça e Ética começou a se perder.

LEMBRE-SE que no FEUDALISMO inexistia julgamento com base em argumentação objetiva, evidências ou provas.

Com a implantação do FEUDALISMO passou a valer o ARBÍTRIO das autoridades como se numa TRIBO.

O FEUDALISMO inicialmente NÃO tinha os FEUDOS como propriedades, nem eram hereditários, mas apenas como terras “PROTEGIDAS” pelos senhores feudais que, nos primórdios, eram AGRACIADOS com TÍTULOS de NOBREZA por serem COMBATENTES em favor do PODER GOVERNANTE, então, CRISTÃO como continuidade ao governo imperioal romano.

O exagerado crescimento do então IMPÉRIO ROMANO gerou disputas internas e elevados custos de manutenção. Sem suficientes povos a serem conquistados e saqueados para custear o dispendioso PODER CENTRAL, cada vez MAIS CARO, a MANUTENÇÃO do PODER CENTRAL teve que saquear o próprio povo, com cada vez maiores impostos. Necessitando de riqueza / manter um exército fiel, bem como uma ideologia que estabelecesse uma moral de submissão popular, valorizando o auto desprezo, a pobreza, a obediência, o sentimentalismo e o auto sacrificio (a moral do escravo), bem como uma segunda moral que incentivasse o SECTÁRIO dispósto a atacar sem limite algum, em nome de uma causa ideológica (a moral do guerreiro).

Ou seja, o PODER tem custo elevado e sem suficiente quantidade de novos povos a serem conquistados e SAQUEADOS restou à Roma inventar uma IDEOLOGIA cuja moral incentivasse a SUBMISSÃO e o DESPREZO PELO INDIVÍDUO, então visto como algo sacrificável em nome da COLETIVIDADE ou mesmo em nome “DO OUTRO” (a causa ideológica). Já para defesa dos líderes incentivasse a ferocidade contra os divergentes da causa ideológica. Duas morais manobradas conforme a conveniência do momento: moral do escravo e moral do guerreiro.

Foi a invenção do COLETIVISMO CRISTÃO, onde o indivíduo deve assentir com o próprio sacrificio altruísta (não egoísta) a solução.

Assim, os VALORES MORAIS da, então, NOVA IDEOLOGIA era a SUBMISSÃO à autoridade dos senhores, o DESPREZO PELA PRÓPRIA INDIVIDUALIDADE, o DESPREZO pelo BEM VIVER, o religioso PAGAMENTO dos IMPOSTOS (ver epístolas de Paulo ou Romanos) e por ai vão todos os valores morais EXATAMENTE do SOCIALISMO.

A FILOSOFIA dos ESTÓICOS não apoiava a escravidão, mas o cristianismo SIM. JC recomendou que os escravos amassem o seu senhor, sobretudo os maus, já que não haveria mérito em amar os bons.

As disputas internas pelo PODER no, então, IMPÉRIO acabaram levando a união entre autoridades e os BARBAROS. Aliás os Barbaros defendiam um Paraíso pós morte para os guerreiros conquistadores. Era o WALHALA, para onde iam os guerreiros. Certamente o Paraíso dos cristão foi inspirado no WALHALA dos bárbaros.

Não por acaso o “BOM BANDIDO” cristão estaria com o “filho de deus” no Paraíso. Afinal, tal bandido aceitou a autoridade do “lider”, no caso JC. Mesmo sendo um ladrão ganhou o prêmio de estar ao lado do “filho de deus” no Paraíso sincretizado da ideologia bárbara.

Não por acaso o reinado cristão tentou destruir TUDO da FILOSOFIA ESTÓICA.

O cristianismo foi uma MANIPULAÇÂO do povo através de ardilosa estratégia com as duas morais: A MORAL do ESCRAVO e a MORAL do GUERREIRO. Assim hora valorizando a SUBMISSÃO e o AUTO desprezo e hora valorizando o guerreiro que ataca e mata os inimigos dos líderes.

Não por acaso o ISLÃ, que apresentou-se 6 seculos após o cristianismo, incentiva a SUBMISSÃO (islã) e o ataque. Embora, tal e qual no cristianismo, seja apregoado, por seus sacerdotes e sectários, como uma RELIGIÃO do AMOR, exatamente como o cristianismo: uma religião amorosa que gerou o FEUDALISMO, onde inicialmente não havia propriedade privada da terra, já que os senhores feudais “protegiam” os servos (escravos) de gleba ARBITRANDO SOBRE ELES sem qualquer análise sobre direito e justiça, e com pesados IMPOSTOS para sustentar o clero e a nobreza.

O marxismo é também uma ideologia do amor e da fraterniodade, como defendem seus adeptos.

PLUS ÇA CHANGE PLUS C’EST LA MÊMÊ CHOSE!!!!

Pessoal, gostaria de uma ajudinha de vocês se possível;

Eu tenho um trabalho sobre direito trabalhista e preciso dos melhores artigos do Mises sobre a legislação trabalhista.

Gostaria que vocês escolhessem os melhores artigos que tenham argumentos técnico-jurídicos.

O trabalho é uma dissertação de reflexão sobre determinado tema da legislação trabalhista, e a professora abriu espaço para críticas, incluindo tal requisito:

”NÃO serão CONSIDERADAS respostas copiadas, conceitos e argumentos PRÉ-DEFINIDOS sem os questionamentos exigidos no enunciado;

Os ARGUMENTOS deverão ter fundamentos técnico-jurídicos e NÃO simples opinião baseada no SENSO COMUM;

A NOTA será atribuída com base nos QUESTIONAMENTOS realizados e nos FUNDAMENTOS técnico-jurídicos apresentados em relação ao direito do trabalho”’

Bem, eu sempre sou um ferrenho crítico dessa matéria na turma, não deixo nenhuma asneira passar. Portanto, a professora ira analisar minha prova com mais atenção, exigindo um linguajar mais técnico…

Ficarei muito agradecido caso vocês possam me dar essa força, só preciso que vocês escolham determinados artigos que se enquadram melhor no trabalho.

Grande Abraço!

Por que abrir as fronteiras para os muçulmanos é algo ruim? Essa não é uma política de esquerda que deveríamos considerar positiva? Já que os muçulmanos so vão para os países desenvolvidos porque querem melhorar a qualidade de vida.

Não me admiraria se Trump, caso faça isto que está no artigo acima, fosse assassinado. Se os globalistas promovem guerras matando milhares de seres humanos, apenas uma pessoa a mais ou a menos para eles não faz diferença alguma.

"Nós somos socialistas, somos inimigos do sistema capitalista atual por sua exploração dos economicamente fracos, com seus salários injustos, com sua perversa avaliação do ser humano de acordo com sua riqueza e propriedade ao invés de sua responsabilidade e desempenho, e nós estamos determinados a destruir esse sistema de qualquer maneira."

(Adolf Hitler, 1º de maio de 1927 em um discurso no Partido Nacional Socialista dos Trabalhadores Alemães)

Srs.,

Gostaria de acessar alguns artigos desse brilhante site a respeito da Maioridade.

Entretanto, buscando pelos termos “maioridade”, “maioridade penal”, “crianças” e “menores de idade” não encontrei nada correlacionado ao assunto.

Obrigado!

Quais bolhas econômicas estourariam com um leve aumento dos juros dos EUA?

Os ortodoxos devem muitas explicações sobre essa crise do Euro…

Em 2014 foi feito um brutal ajuste fiscal na Grécia, com um alto custo social devido a austeridade desnecessária e a crise está longe de ser equacionada –não me surpreende, pois os economistas ortodoxos têm um pensamento muito limitado e para eles qualquer ajuste deve conter austeridade nas contas públicas e na taxa de juros, grande bobagem. Mal sabem os ortodoxos que o problema passa bem longe de um simples ajuste fiscal –pois caso fosse, a situação dos PIIGS estaria bem encaminhada–, o problema está justamente aonde os ortodoxos mais temem e evitam falar sobre: o câmbio.

A crise na Europa nada mais é do que uma crise de balanço de pagamentos causada pela crença ortodoxa no crescimento com poupança externa. Não a toa, o único país que apresentou superávits comercias nesses últimos anos foi o único que passou relativamente incólume a essa crise, ao passo que Grécia, Portugal e Espanha apresentaram vultosos déficits comerciais acompanhados do aumento de salários, por isso o desemprego elevado e o endividamento das empresas nada mais é do que uma dolorosa correção. Logo, fica ululante a necessidade de uma desvalorização cambial.

Os países da América do Sul já passaram por isso nos anos 80 e no início do século corrente e corretamente desvalorizaram suas respectivas moedas. Porém, devido unificação monetária na Europa, os PIIGS têm que pagar pelos efeitos nefastos de uma moeda valorizada.

Mais um ótimo texto, mas eu acho que na verdade a sustentação (ou não) do Euro tem um nome bem especifico, “Alemanha”.

Se por qualquer motivo que for a Alemanha apenas pensar em sair do Euro a unidade monetária simplesmente entra em colapso, porém enquanto a defensora das agendas progressistas e pró-esquerda Angela Merkel continuar a frente do Governo Alemão eu acho dificil que isso ocorra.

Na minha visão o bastião da esquerda europeia (e via de consequência da União Europeia e do Euro) hoje, por mais incrível que pareça, é a Alemanha. Se aparecer um Trump por lá haverá a implosão do Euro e da União Européia.

Mais um ótimo texto, mas eu acho que na verdade a sustentação (ou não) do Euro tem um nome bem especifico, “Alemanha”.

Se por qualquer motivo que for a Alemanha apenas pensar em sair do Euro a unidade monetária simplesmente entra em colapso, porém enquanto a defensora das agendas progressistas e pró-esquerda Angela Merkel continuar a frente do Governo Alemão eu acho dificil que isso ocorra.

Na minha visão o bastião da esquerda europeia (e via de consequência da União Europeia e do Euro) hoje, por mais incrível que pareça, é a Alemanha. Se aparecer um Trump por lá haverá a implosão do Euro e da União Européia.

A CURVA DE LAFFER é uma representação teórica da relação entre o valor arrecadado com um imposto a diferentes Alíquotas. É usada para ilustrar o conceito de “elasticidade da receita taxável”. Para se construir a curva, considera-se o valor obtido com as alíquotas de 0% e 100%. É óbvio que uma alíquota de 0% não traz receita tributária, mas a hipótese da curva de Laffer afirma que uma alíquota de 100% também não gerará receita, uma vez que não haverá incentivo para o sujeito passivo da obrigação tributária receber ou conseguir qualquer valor. Se ambas as taxas – 0% e 100% – não geram receitas tributárias, conclui-se que deve existir uma alíquota na qual se atinja o valor máximo. A curva de Laffer é tipicamente representada por um gráfico estilizado em parábola que começa em 0%, eleva-se a um valor máximo em determinada alíquota intermediária, para depois cair novamente a 0 com uma alíquota de 100%.

Um resultado potencial da curva de Laffer é que aumentar as alíquotas além de certo ponto torna-se improdutivo, à medida que a receita também passa a diminuir.

Em geral, os economistas tem encontrado pouco apoio para a afirmação de que cortes de impostos aumentam as receitas fiscais, ou mesmo que a maioria dos tributos estaria do “lado errado” da curva de Laffer.[https://youtu.be/XBoqqO5igIQ]

Lembro bem que esse site disse certa vez que os EUA estariam encurralados caso os juros subissem e teriam que escolher entre recessão pu inflação. O quevai acontecer agora se os juros subirem? E como ficaria o Brasil caso isso acontecesse?

Trump pretende aumentar gastos estatais em infraestrutura para gerar empregos e reduzir impostos, ao mesmo tempo que aumenta o protecionismo na economia. Não pode haver fórmula mais bem sucedida rumo a estagflação. Vai proteger a indústria americana esgotando seu poder de inovação e reduzindo produtividade. Crônica de uma catástrofe anunciada.

Seguinte:

Neste artigo http://www.mises.org.br/Article.aspx?id=2213 foi explicado que os EUA estão pagando juros sobre as reservas em excesso depositadas pelos Bancos no FED.

Com os EUA aumentando os juros o dólar tende a se apreciar, correto?

Mas se o aumento dos juros aumentar o déficit do governo isso não afetaria negativamente o valor do dólar?

Um dólar apreciado manteria os juros altos no Brasil, o que pode ser bom ou ruim, dependendo do ponto de vista. Um dólar em queda ajudaria a inflação cair e valorizaria nossos principais produtos de exportação.

Os europeus criaram uma moeda única sem unificar as políticas fiscais, sem uma Lei de Responsabilidade Fiscal? Impressionante! Lembro de uma entrevista de um euroburocrata que disse que eles procuraram tirar lições da implementação do Plano Real. Deviam ter aprendido com a LRF também. E o pessoal aqui contra a PEC do Teto!

Com respeito ao Trump, vale lembrar da “bomba relógio” (crise econômica) armada pelo Obama e que vai explodir na próxima gestão.

* * *