Desde

ontem, o Royal Bank of Scotland (RBS) — do qual o governo do Reino Unido é

acionista majoritário — se tornou o primeiro banco do Reino Unido a impor

um taxa de juros negativa sobre alguns

de seus correntistas. Na prática,

isso significa que o banco irá cobrar

para que esses correntistas lhe emprestem dinheiro.

Repetindo:

em vez de pagar para obter um empréstimo, o banco cobra para obter um empréstimo.

Por

enquanto, as taxas de juros negativas incidirão apenas sobre clientes

corporativos, incluindo gerentes de fundos de investimento e fundos de pensão, que

mantiverem depósitos em determinadas moedas estrangeiras, dentre elas o euro. Mas, algumas semanas atrás, o RBS já notificou

mais de um milhão de pequenos empreendedores que têm conta no banco de que eles

também poderão ser cobrados caso o Banco Central da Inglaterra reduzisse a taxa

básico de juros — que hoje está em 0,25% — para território negativo.

Especialistas

já estão alertando que essa inédita medida do RBS irá “disparar alarmes” entre

os pequenos empreendedores e demais clientes comuns, podendo desencadear em uma

clássica corrida bancária caso o Banco Central da Inglaterra jogue os juros

para território negativo.

Na

Alemanha, a situação está ainda pior: dois

grandes bancos já estão praticando taxas de juros negativas sobre depósitos

acima de 100.000 euros. E não só de

empresas, mas também de pessoas físicas.

Embora

taxas de juros negativas tenham se tornado comuns na Europa e mesmo no Japão,

elas ainda não foram expandidas, em grande escala, para as contas bancárias dos

clientes. Por exemplo, o Banco Central

Europeu, o Banco Central da Suíça, o Banco Central da Suécia, o Banco Central

da Dinamarca e o Banco Central do Japão instituíram taxas de juros

negativas sobre toda e qualquer quantidade de dinheiro que os bancos comerciais desses países depositam

nos respectivos Bancos Centrais.

Isso significa que os bancos comerciais desses países têm de pagar para

depositar seu dinheiro em seus respectivos Bancos Centrais. Mas os correntistas, até então, estavam

isentos disso.

Aparentemente,

não mais.

Na

zona do euro, desde que o Banco Central Europeu (BCE) reduziu a taxa básica de

juros em março para menos 0,4% (- 0,4%), os bancos já pagaram um total de

aproximadamente 2,64 bilhões de euros para manter seus fundos depositados no

BCE. Essa prática está afetando

diretamente os lucros dos bancos, como mostra

essa reportagem do Financial Times.

Não

é de se estranhar que os bancos europeus estejam em dificuldades financeiras,

com alguns correndo

sérios riscos de quebra.

E

com os banqueiros centrais da Europa ameaçando novos cortes de juros, instituições

financeiras privadas estão explorando uma possibilidade

de contornar essas cobranças: converter os dígitos eletrônicos depositados

no BCE — sobre os quais incidem os juros negativos — em cédulas de dinheiro,

e então guardar essas cédulas em instituições não-bancárias, como cofres.

A

ideia de manter pilhas de dinheiro vivo guardadas dentro de cofres de alta segurança

parece saída de uma trama de um filme antigo, mas já está acontecendo na Europa

moderna. Como descreve esta

reportagem, a companhia de seguros alemã Munich Re já colocou dezenas de milhões

de euros em um cofre de alta segurança a um “custo aceitável”. O Commerzbank, o segundo maior banco da

Alemanha, está considerando uma opção similar.

A coisa simplesmente não faz

sentido

Em

tese, o objetivo do BCE ao jogar a taxa básica de juros em território negativo

— e, com isso, cobrar dos bancos que deixam dinheiro depositado no BCE — é

estimular que eles emprestem esse dinheiro para pessoas e empresas.

Só

que há várias falhas neste raciocínio.

1)

Comecemos pelo óbvio: é impossível os bancos não terem dinheiro depositado no

Banco Central. O dinheiro que os bancos

mantêm depositado no BCE constitui sua reserva bancária, um item que faz parte

da base monetária. Toda e qualquer transação

eletrônica — em que os dígitos eletrônicos são movimentados de uma conta

bancária do Banco A para outra conta bancária do Banco B — é compensada pelo

Banco Central por meio das reservas bancárias.

O Banco Central retira dígitos eletrônicos das reservas do Banco A e transfere

esses dígitos para as reservas do Banco B.

No total, a quantidade de reservas bancárias não se alterou.

Mesmo

que as taxas negativas estimulassem os bancos a emprestar, esse dinheiro seria,

na melhor das hipóteses, transferido de um banco (o banco da pessoa que pegou o

empréstimo) para outro banco (o banco da pessoa que foi paga pelo tomador de empréstimo). No geral, a quantidade de dinheiro nas

reservas bancárias continuaria a mesma.

Portanto,

é impossível os bancos europeus saírem emprestando dinheiro a rodo de forma a

reduzir suas reservas bancárias (que é a intenção do BCE). O dinheiro que sai de um banco termina em

outro banco. A quantidade total de

reservas bancárias permanece a mesma.

2)

Empréstimos bancários dependem da capacidade e disposição do banco em emprestar

dinheiro, e do histórico de crédito e da disposição do tomador de empréstimo em

se endividar. Se o banco estiver

descapitalizado, ou se as pessoas e empresas estiverem endividadas, ou mesmo se

o banco acreditar que as pessoas e empresas não terão capacidade de quitar o empréstimo

(porque as expectativas quanto ao futuro da economia não são animadoras), não haverá

empréstimos.

3)

Uma taxa de juros negativa imposta pelo Banco Central sobre as reservas

bancárias aumenta os custos operacionais dos bancos. (Como dito acima, desde março, os bancos

europeu já gastaram 2,64 bilhões de euros apenas para manter seus fundos

depositados no BCE). Custos operacionais

mais altos reduzem

os lucros dos bancos. Lucros menores

afetam seu capital (patrimônio líquido).

E bancos descapitalizados não concedem empréstimos. Isso não apenas é uma questão contábil como também

é uma regra

imposta pelo Comitê da Basiléia.

Portanto,

a imposição de juros negativos sobre os bancos é uma medida que afeta diretamente sua capacidade de

emprestar dinheiro, e não uma medida que estimula mais empréstimos.

Adicione

a isso o fato de que as expectativas quanto ao futuro da economia européia não são

animadoras e também o fato de que as pessoas seguem endividadas, e ficará fácil

entender por que taxas de juros negativas acabam desestimulando ainda mais

novos empréstimos.

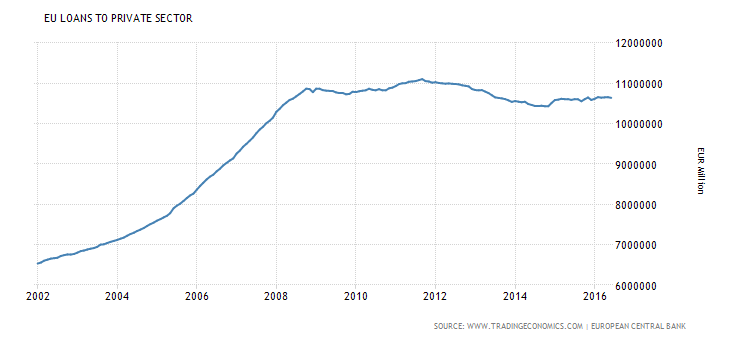

O

gráfico a seguir mostra a evolução dos empréstimos bancários na Europa. Ele resume tudo.

Por tudo

isso, é realmente um mistério por que o Banco Central Europeu acredita que

adotar uma política que afeta o capital dos bancos e torna sua atividade menos

lucrativa irá estimular a concessão de empréstimo. E quando se entende que não há como os bancos

se livrarem de suas reservas bancárias, o raciocínio do BCE fica ainda mais

bisonho.

Para coroar,

vale ressaltar que qualquer movimento significativo dos

bancos para converter as reservas bancárias depositadas no BCE em dinheiro vivo

irá solapar o próprio objetivo do BCE, que é o de estimular novos empréstimos. Com os bancos operando com dinheiro vivo,

todo o mecanismo das reservas fracionárias é interrompido.

A

menos, é claro, que os governos proíbam transações com dinheiro vivo. E, não coincidentemente, já está se formando

um movimento orquestrado visando exatamente a este fim.

O mundialmente famoso economista Kenneth Rogoff, professor de

Harvard e ex-membro do FMI, acabou de publicar um livro pavorosamente intitulado

The

Curse of Cash (A maldição do

dinheiro vivo). O livro vem colhendo

elogios efusivos de gente como Ben Bernanke, Alan Blinder e Michael

Woodford. Em seu livro, Rogoff

simplesmente defende a abolição de todo e qualquer dinheiro em espécie, e não

apenas de cédulas de alto valor nominal.

Embora admita que usar dinheiro vivo tenha algumas vantagens, Rogoff

apresenta a fantástica alegação de que o grosso do dinheiro vivo é utilizado

para facilitar a evasão de impostos e para financiar atividades ilegais, como

tráfico de seres humanos e terrorismo.

Ah,

sim, Rogoff também argumenta que uma economia sem dinheiro em espécie deixaria

a política monetária mais eficiente, impedindo que as pessoas retirassem

dinheiro dos bancos sempre que os banqueiros centrais — aconselhados por

economistas sagazes como Rogoff — decidissem que a taxa de juros ótima para

uma economia tem de ser profundamente negativa.

Conclusão

Ao passo que na Europa e no Japão os Bancos Centrais

instituíram taxas de juros negativas sobre toda e qualquer quantidade de

dinheiro que os bancos comerciais desses países depositam em seus respectivos

Bancos Centrais, nos EUA, o Fed está pagando juros

sobre toda e qualquer quantidade de

dinheiro que os bancos comerciais americanos depositem nele.

Os bancos americanos, por enquanto, não apresentam

riscos de solvência. Mas nada garante

que eles também não imponham taxas de juros negativas para seus clientes.

O

fato é que a guerra ao dinheiro em espécie está bem

avançada na Europa e está chegando aos EUA.

Alternativas como o Bitcoin se tornam

bastante atraentes.

_______________________________________

Leia também:

A era da insanidade – um

resumo das medidas surrealistas dos Bancos Centrais mundiais

Os Bancos Centrais mundiais

são hoje a principal fonte de risco e instabilidade à economia mundial

As taxas de juros negativas

na Europa sinalizam a aproximação de uma profunda crise econômica

_______________________________________

Joseph

Salerno, vice-presidente acadêmico do Mises Institute, professor de

economia da Pace University, e editor do periódico Quarterly Journal

of Austrian Economics.

Mike

Shedlock, orientador de investimentos da SitkaPacific Capital Management.

Leandro

Roque, editor e tradutor do site do Instituto Ludwig von

Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Últimos Artigos

A inteligência artificial reforça a lição de Hayek: Por que a maior revolução tecnológica do nosso tempo torna o argumento do conhecimento disperso ainda mais relevante

A tentativa de Trump de acabar com a guerra contra o Irã causa indignação no sistema unipartidário

Estes homens não param de fazer bobagens, atualmente presto consultoria na Venezuela, mas se continuar assim vou ter que sair da aposentadoria.

Isso não pode ser bom pro Brasil com suas taxas de juros insanas atraindo capital estrangeiro?

Na opinião da equipe do IMB, o que falta acontecer (estopim) para que de fato a próxima grande crise venha a estourar? Pois me parece que o objetivo de gente como esses presidentes de BCs está muito próximo de se concretizar. Creio que com os movimentos que eles tem feito talvez tenhamos apenas crescimentos irrisórios das economias, mas sem que os juros subam fica impossível que os ciclos econômicos se cumpram…

Qual seria o objetivo disso, além dos números, falando em termos sociais? Tem alguma coisa que ver com controle total sobre o povo ou estou pensando longe demais?

Ou seja.. vc deposita mil reais, passa um ano e vc perdeu os mil reais e como no mês seguinte cai o juros do mês passado, vc começa a dever.. no final do outro ano, o juros de dívida que é tão alto vc acaba devendo 2000 mil.. ou seja.. vc deposita mil e dois anos depois tão leioando sua casa pra pagar a divida do banco.. eu cancelaria minha conta no banco na hora.. que se fda a economica o karlho

Vamos correr para o ouro…

discordo que o valor netado no BC sera zero apos um banco emprestar. Tem que se levar em conta que a maioria dos emprestimos tem como objetivo o investimentos, entao nao ficara parado em uma conta bancaria. Por exemplo, pode-se investir em maquinas, ou pagamento de salarios (que se converterao em alimentos, roupas etc).

“As taxas de juros negativas são os efeitos de longo prazo de um sistema de crédito que força mais capital a fluir em direção a entidades governamentais do que aconteceria em um sistema livre e aberto. A dívida pública é comprada em quantidades cada vez maiores, o que força a taxa de retorno desses títulos a ficar cada vez menor. O endividamento total aumenta, enquanto que as empresas produtivas são espremidas. Não é um quadro bonito.”

“Na verdade, se as taxas caírem mais fundo em território negativo, um banco pode acabar tendo que que escolher entre duas alternativas com perdas certas! Se esse não é um sintoma claro da destruição de capital no nosso atual sistema monetário e de crédito, então o que é? E está começando a se tornar uma realidade na Europa. Mas essa não é a forma como as grandes cidades e as economias da Europa ou do mundo foram construídas. Não é como a moderna cadeia de suprimentos e industrial foi criada. Isso representa o oposto das relações que fizeram civilizações humanas crescerem e florescerem. Essa não é a forma como a riqueza e a prosperidade são criadas, é a forma como elas são destruídas.”

https://descentraliza.com.br/2016/04/04/taxas-de-juros-negativas-causas-consequencias-e-ramificacoes/

Após ler o artigo, não me permito ser ingênuo e achar que tudo isso é por simples ignorância dos banqueiros. Com certeza eles sabem muito bem o que estão fazendo, agora resta saber o porquê. Uma crise, seja qual for, favorece sempre algum grupo de pessoas que saiba usufruir da perda dos outros grupos. A história já mostrou isso várias vezes.

Ora,

Mas a partir do momento em que os dígitos serão apenas eletrônicos sem lastro e sem limite de expansão monetária, as crises, em tese, deixarão de existir – pois não será possível a insolvência dos bancos -já que bastarão a criação de novos dígitos eletrônicos ou a alteração de regras das reservas fracionárias para que tudo em tese, se ajuste, e voltemos a expansão monetária mais uma vez.

O que eu não entendo é (por mais ignorante possa parecer minha pergunta): A partir do momento que eu não tenho mais o dinheiro “vivo” e minhas transações serão apenas inter-bancos, com geração de expansão monetária, não entendo o que possa desencadear uma crise. Bancos não terão como quebrar / Hiperinflação poderá ser controlada (leia-se coercitivamente, através do bloqueio de empréstimos) instantaneamente – pelo que entendo, será o fim de nossa liberdade, em que banqueiros e políticos decidirão quanto dinheiro temos, o quanto vale e etc. Entendo também, que estaremos tão iludidos com a oferta monetária que a geração de riqueza em ficará em 2° plano.

*********************************************************************************************

Gostaria que dissessem se meu pensamento acima faz sentido ou errei de alguma forma.

The Curse of Cash (A maldição do dinheiro vivo). O livro vem colhendo elogios efusivos de gente como Ben Bernanke, Alan Blinder e Michael Woodford. Em seu livro, Rogoff simplesmente defende a abolição de todo e qualquer dinheiro em espécie,

————

Sim sim, vamos todos para o bitcoin, sonegar impostos até dizer chega e deixar Kenneth Rogoff com a cara no chão.

Eu ia mesmo comentar que esta noticia é ótima pra quem investe em bitcoin, mas o próprio artigo comentou no final. Vou amplificar meus investimentos na criptomoeda.

https://pt-br.insider.pro/economics/2016-08-22/stiglitz-diz-nos-por-que-razao-o-neoliberalismo-morreu/

Olha isso man

https://pt-br.insider.pro/economics/2016-05-31/franca-e-italia-podem-ser-as-proximas-economias-europeias-a-entrar-em-colapso/

Há uma corrida para artigos que prevejam a próxima catástrofe financeira. Afinal poucos acertaram a de 2008 e agora querem ser os próximos.

Isto não é uma critica (bom artigo) , mas um zeitgeist atual. (o ‘atual’ ficou redundante ai)

Leandro,

Isso pode ser alguma forma de contra ataque ao BitCoin e companhia.

Os governos estão cientes da ameaça do dinheiro digital e podem estar tentando “recolher” dinheiro com lastro, para então introduzir a moeda digital deles?

Att

Ola meu amigo de faculdade me indicou esse site sobre econômia.

Eu não entendo nadaaa mas gostaria que me tirasse duvidas. Como o Japão, Coreia do Sul e Israel são ricos com poucos recursos naturais e America do Sul e Africa com muitos recursos naturais são pobres? Impostos altos realmente prejudica econômia então porque Dinamarca, Italia e França são ricos com muitos impostos?

Pro Brasil ficar rico tem que acabar com a corrupção? Investimentos em educação deixa ou não um pais rico? O Que é melhor pra econômia brasileira? Dolar alto ou dolar baixo? Me explique por favor?

O Que é taxa selic? Porque o dolar é moeda usada entre paises? Qual sistema econômico é melhor? Capitalismo ou Socialismo?

Uma consequencia seria que o dinheiro dos corruptos deveria procurar outro lugar para se esconder, que nao a Suica? O Panama’, os Bitcoins?

Vou começar a inestir em bitcoins

Essa cobrança que os bancos pretendem fazer não estimularia os empresários/investidores a comprarem terras/imóveis como uma maneira de se protegerem dessas perdas?

Ao invés de depositar$$$, imobilizá-lo. Claro que para os Bancos isso não seria possível.

Olha que maravilha, quanto mais rápido o dinheiro vivo for abolido como sugere o Rogoff

mais rápido a marca da besta aparece e mais rápido Jesus volta.

OFF Topic: Luciana Genro empatada com um cara do PT para prefeitura de Porto Alegre:

http://www.valor.com.br/politica/4682571/ibope-luciana-genro-tem-23-das-intencoes-de-voto-em-porto-alegre

Alguém aqui ainda alimenta esperanças no Brasil? Por favor, me explique pois pareço um louco pessimista.

A saida é o ouro fisico, como reserva de valor intrínseco.

Leandro

Que livros sobre o sistema bancário moderno você recomenda?

Abraço

…e no enquanto:

economia.uol.com.br/noticias/bloomberg/2016/08/24/ubs-se-une-a-outros-bancos-para-implantacao-de-moeda-digital.htm

Muito se fala das conseqüências de juros negativos em países que adotam essa política. Mas e quanto a quem só possui investimentos em real? Nossa moeda se valorizaria em caso de uma crise mundial, ou o dólar, por ainda ser o porto seguro, é que seria valorizado? Pelo que andei conversando com amigos economistas, o dólar não perderia valor frente ao ouro ou bitcoin, pois o mundo utiliza o padrão-dólar. Se todas as outras moedas fortes também estão sofrendo, não haveria como a confiança dos investidores e governos em geral mudar para outra moeda/metal/criptomoeda. Não sei se fui muito claro…

Leandro, parabéns pelos comentários nas respostas. Você é a minha referência quando o assunto é câmbio e inflação. Pois bem, fui verificar as Reservas Internacionais de alguns países europeus e me surpreendi ao constatar que grande parte delas (das reservas) não é papel moeda (ainda que também), mas Títulos de Dívidas (Bonds), algum Ouro e também muito Special Drawing Right (SDR). Nessa situação descrita pelo artigo, e também nesse complexo sistema monetário europeu, o que se está chamando de dinheiro no artigo é somente Papel-Moeda ou também essas outras formas de dinheiro? (Se é que posso chamar estes Títulos e SDRs de Dinheiro).

Muitíssimo obrigado Leandro!

Impressionante como os críticos dos BCs antecipam o final de uma história que apenas começou. Ninguem sabe ainda qual sera o desfecho. Fica exposto o quanto são tendenciosos os comentaristas e articulistas desse sítio.

Falando no capeta, a imprensa nacional já começa a papagaiar suas ideias:

O argumento contra o dinheiro vivo – papel moeda facilita o crime porque é anônimo, e as notas de valor alto são em especial problemáticas porque são fáceis de carregar e ocultar

Tem uma coisa que minha limitada capacidade ainda não entendeu sobre essa história de juros negativos. Por que os investidores simplesmente não compram títulos do tesouro americano em vez de se submeterem aos juros negativos da europa e japão?

Prezado Leandro.

Eis trecho do artigo:

“Para coroar, vale ressaltar que qualquer movimento significativo dos bancos para converter as reservas bancárias depositadas no BCE em dinheiro vivo irá solapar o próprio objetivo do BCE, que é o de estimular novos empréstimos. Com os bancos operando com dinheiro vivo, todo o mecanismo das reservas fracionárias é interrompido”.

Ora, o “entesouramento” é reação à política do BCE, ação contrária, pois; assim agindo, os bancos estão se lixando para o BCE. No limite, “os bancos operando com dinheiro vivo todo o mecanismo das reservas fracionárias é interrompido”, o “paraiso” seria alcançado, com o fim dos bancos centrais, por absoluta falta de função! Bancos voltariam a intermediar poupanças e não criar dinheiro do nada!

Estou errado?

Essa questão me surgiu da leitura do artigo de 13/12/16: “Afinal, o Fed irá elevar os juros? Sua decisão refletirá sua posição em relação a Trump”.

Leandro, eu já vi aqui no site que a razão do FED pagar juros sobre as reservas em excesso era pra evitar que os bancos americanos jogassem a montanha de dinheiro dos QE´s na economia. Porém o mesmo não ocorreu na Europa, e, mesmo assim, os bancos europeus não saíram jogando dinheiro a rodo na economia. Então pode-se, a partir disso, concluir que não era necessário o FED pagar juros aos bancos americanos?

02 colocações :

1. Estão ignorando a “armadilha da liquidez” já verificada e testada empiricamente.

2. Se há uma taxa de juros negativa, onde acham que os bancos vão investir? Obviamente no mercado de capitais ou vão evadir suas reservas para outros países mais rentáveis. Não em investimentos de capital nesses países, como planejado pelo governo.

Ps: Me recordo de Milton Frideman: ” Um dos maiores erros é julgar os programas e políticas públicas por suas intenções e não por seus resultados!”

Leandro.

O lucro obtido com a valorização dos papeis da dívida juntamente com a injeção de dinheiro nas contas dos bancos não compensa as percas com juros negativos por parte doa bancos?

Os EUA praticam juros negativos ou é só a Europa?