Se

a moeda se desvaloriza, isso significa que ela perdeu poder de compra. Consequentemente, será necessária uma maior

quantidade de dinheiro para comprar a mesma quantidade de bens e serviços.

Ou

seja, os preços dos bens e serviços, bem como todo o custo de vida, subiram.

E,

se os preços dos bens e serviços subirem mais do que a renda, o consumo tende a

estagnar.

O

que isso significa?

Se

as vendas das Casas Bahia diminuem e os estoques se acumulam, a primeira medida

dos donos das Casas Bahia não será a

de demitir empregados — tanto os custos de demissão quanto os de admissão (o

que envolve treinamentos dos recém-contratados) são altos, de modo que a

demissão da mão-de-obra do setor de comércio tende a ser um recurso de última

instância.

A

primeira medida das Casas Bahia será diminuir

a encomenda de novos estoques. Se há

geladeiras, fogões, televisões e móveis se acumulando nos armazéns das lojas,

então a encomenda de novos estoques será suspensa.

Ato

contínuo, os fornecedores das Casas Bahia — o setor atacadista — reduzirão

suas encomendas para as indústrias. E as

indústrias, por sua vez, reduzirão sua produção. Consequentemente, seu faturamento irá

diminuir.

E

aí, o primeiro recurso das indústrias será dar férias coletivas. Se as coisas não melhorarem, demissões serão

inevitáveis.

Por

outro lado, se a renda da população estiver em alta, mas os preços se mantiverem

estáveis (um arranjo que ocorre quando o câmbio está se valorizando), ocorrerá

o cenário inverso: as vendas das Casas Bahia aumentam mensalmente, e a empresa

tem continuamente de encomendar novos estoques para repor os seus

armazéns. Tanto os atacadistas que

vendem para as Casas Bahia quanto as indústrias que vendem para os atacadistas

terão de investir mais e contratar mais.

Nesse

cenário, além de mais operários trabalhando nas indústrias para fabricar

fogões, geladeiras, televisões e móveis para vender para os atacadistas, as próprias

Casas Bahia terão de contratar mais comerciantes para vender os produtos.

Esse

simples exemplo — mas que pode ser perfeitamente expandido para todos os

setores da economia — mostra por que, nos ciclos econômicos, os setores da

economia que mais se expandem e que mais se contraem são aqueles que estão no início da cadeia produtiva.

É

por isso que, quando uma economia entra em processo de crescimento, o setor

industrial é o que mais contrata e o que mais recebe investimentos; e quando a

economia entra em recessão, o setor industrial é aquele que mais corta empregos

e que mais reduz seus investimentos, seguidos do setor atacadista.

O ciclo no Brasil

Os

três gráficos a seguir, do

IBGE, mostram a evolução do emprego na indústria brasileira em três

momentos recentes da economia.

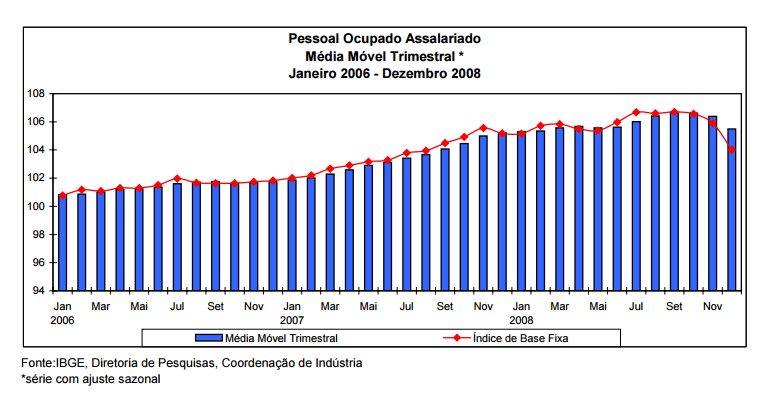

Nesse

primeiro gráfico, de janeiro de 2006 a dezembro de 2008, época de forte

crescimento da economia, o emprego no setor industrial cresce continuamente

(até a crise mundial do final de 2008).

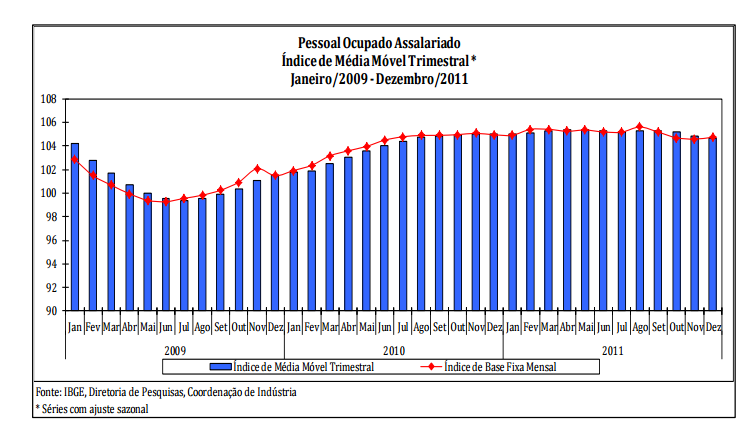

Nesse

segundo gráfico, que vai de janeiro de 2009 a dezembro de 2011, há uma

contração no ano de 2009, prontamente superada pelo forte crescimento de 2010. Em 2011, o emprego na indústria se mantém

estável.

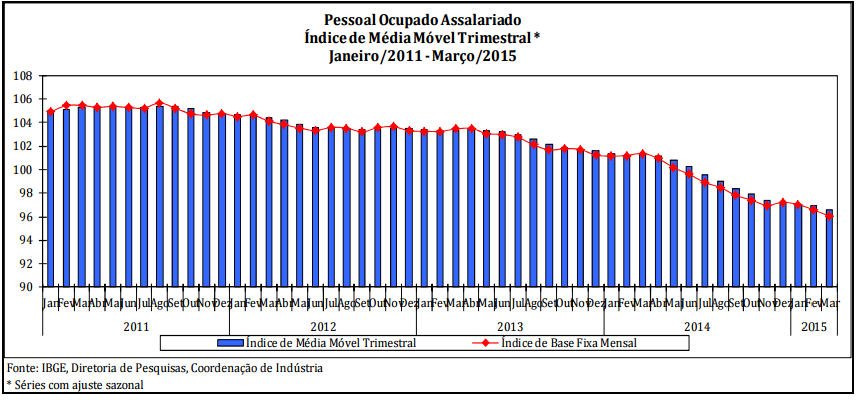

Finalmente,

neste terceiro gráfico, de janeiro de 2011 a março de 2015, o emprego na

indústria encolhe continuamente (a contração chega a quase 15% em relação

agosto de 2011).

Vale

a pena comparar estes três gráficos com a evolução do câmbio neste mesmo

período:

Observe

que, exatamente ao contrário do que defendem os economistas

desenvolvimentistas, é justamente quando o câmbio está se apreciando (2005 a

2008, 2010 a 2011), que a indústria fica mais forte. E é justamente quando o câmbio se desvaloriza

(2009, e 2012 em diante), que a indústria encolhe.

E

o motivo é óbvio: câmbio desvalorizado significa moeda com menos poder de

compra. Moeda com menos poder de compra

significa renda menor para a população e preços em contínua ascensão. E renda menor em conjunto com preços em

contínua ascensão significa que a demanda por bens de consumo diminui.

E

isso afeta todo o setor industrial e atacadista, como explicado no exemplo hipotético

das Casas Bahia.

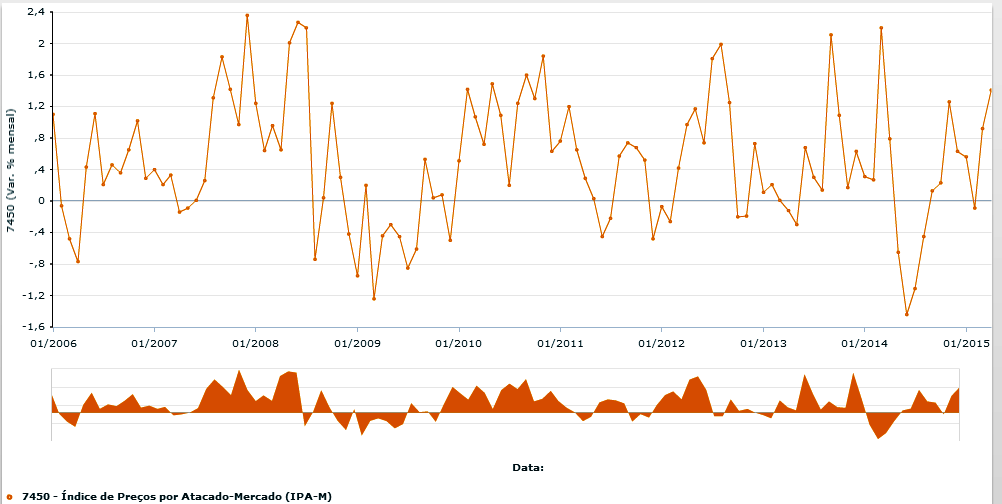

O

gráfico a seguir mostra a evolução mensal dos preços no setor atacadista, ou

seja, a evolução dos preços nas transações inter-empresariais que ocorrem nos

estágios anteriores ao consumo final. Na

prática, é o preço que os atacadistas, depois de terem comprado das indústrias,

cobram pelos estoques fornecidos para as Casas Bahia.

Se

os preços do setor atacadista ficam meses seguidos no terreno positivo — como

aconteceu em 2007, primeiro semestre de 2008 e todo o 2010 –, isso significa

que a demanda dos empresários para repor seus estoques está crescente, o que

indica que a renda da população está em alta. Nesse

cenário, a economia está aquecida e o setor produtivo está em alta.

Já

se os preços do setor atacadista ficam meses seguidos no terreno negativo —

como 2009 e 2014 –, isso significa que a demanda dos empresários para repor

seus estoques está em retração, o que indica que a renda real da população está

em queda. Nesse cenário, a economia

está fria e o setor produtivo está em baixa. Não

existe queda contínua de preços no setor atacadista se a economia está aquecida.

Se

o setor atacadista está vivendo deflação de preços, então a indústria — de

quem o setor atacadista compra para revender — está em forte contração.

É

exatamente nesse

ponto que estamos.

Variação da produção industrial no Brasil em

relação ao mesmo mês do ano anterior.

O arranjo a ser almejado

Os

motivos da atual retração da demanda dos consumidores brasileiros são vários

(como alto endividamento

e inadimplência

crescente), mas o principal é a queda da renda real, intensificada pela

desvalorização cambial, a qual está elevando

fortemente a inflação de preços no Brasil e desorganizando toda a economia.

Toda

a constatação acima mostra que, se você conseguir criar um arranjo em que a

renda aumenta continuamente, mas os preços dos bens de consumo se mantêm

estáveis — ou a renda aumenta mais do que o aumento dos preços dos bens de

consumo –, a economia irá se expandir robustamente por um bom tempo. Se a renda aumenta, mas os preços dos bens de

consumo se mantêm estáveis (ou aumentam menos que a renda), a demanda por eles

irá aumentar. E isso ativará todo o

setor industrial e atacadista, além é claro do próprio comércio e do setor de

serviços.

Daí

a importância de se ter uma moeda forte.

E isso passa pelo câmbio. É por

isso que, como mostram os gráficos acima, quando o câmbio está se apreciando, a

indústria está em

crescimento. Quando o

câmbio está se apreciando, a renda das pessoas está em alta. Consequentemente, a demanda

por bens de consumo sobe, o que ativa o setor industrial.

Essa

relação entre câmbio apreciado e indústria forte é tão óbvia e direta, que é

espantoso que ainda haja pessoas que acreditam que uma desvalorização cambial

“ajuda a indústria”. Mesmo porque o

argumento de que o câmbio desvalorizado estimula as exportações também não se

sustenta.

E

o motivo é simples: no mundo globalizado em que vivemos, vários exportadores

são também grandes importadores. Para fabricar, com qualidade, seus bens

exportáveis, eles têm de importar máquinas e matérias-primas de várias partes

do mundo. Qualquer indústria que se

preze tem de utilizar maquinário de ponta para fazer seus serviços.

Adicionalmente, elas também têm de comprar, continuamente, peças de reposição.

Se

a desvalorização da moeda fizer com que os custos de produção aumentem — e

irão aumentar –, então o exportador não mais terá nenhuma vantagem competitiva

no mercado internacional.

Adicionalmente,

se os exportadores de um país têm de recorrer continuamente ao mercado

internacional para comprar maquinários e peças de reposição, e se os

maquinários e as peças de reposição são demandados globalmente pelos

exportadores de todos os outros países, então aqueles que tiverem uma moeda

forte estarão em grande vantagem, pois poderão comprar tudo mais barato. Seu

custo de produção será menor. Isso ajuda a explicar por que os produtos suíços —

cuja moeda se valoriza continuamente desde 1971 — são de alta qualidade.

Por

isso, o arranjo a ser almejado é aquele em que a moeda é forte e estável, e os

preços dos bens de consumo crescem o mínimo possível. Vale ressaltar que uma moeda forte e estável

não é o mesmo que ‘preços estáveis’.

Preços nunca podem ser estáveis.

Uma moeda estável é simplesmente aquela que permite às pessoas tomarem

decisões de investimento sabendo que todas as alterações observadas nos preços

são alterações nos preços relativos

(como no caso dos preços dos bens de consumo e nos preços dos atacados), e não

um aumento generalizado em todos os preços da economia.

É

possível alcançar esse arranjo sem nenhuma pirotecnia?

O exemplo do Peru

Uma

moeda forte e estável é uma condição necessária para a prosperidade econômica.

E

a lógica é direta: não há empresas e não há empregos sem que antes tenha havido

investimentos. Essa é uma tautologia da qual é impossível

escapar. Para haver empregos bem

remunerados é necessário haver empresas bem capitalizadas. E para haver empresas é necessário haver

investimentos.

E

para que haja um investimento, alguém (seja um brasileiro ou um estrangeiro)

tem de adiar seu consumo e investir dinheiro em uma ideia, com a esperança de

que esse investimento irá se transformar, no futuro, em um fluxo de renda. Ou seja, quando investidores investem, eles

estão, na prática, comprando um fluxo de renda monetária no futuro.

Quando

um indivíduo, em vez de consumir, decide investir R$ 1.000.000 em um projeto,

ele o faz porque espera, lá no futuro, conseguir um retorno de, digamos, R$

10.000.000.

É

exatamente por isso que uma moeda estável — ou seja, uma unidade monetária que

mantenha, ao máximo possível, seu poder de compra ao longo do tempo — é tão

importante. Quando a moeda é estável, investidores (nacionais e estrangeiros)

sabem que o retorno de seus investimentos, se houver, virá em uma moeda cujo

poder de compra se mantém.

Por

outro lado, se um investidor (nacional ou estrangeiro) não faz a menor ideia de

qual será a definição da unidade de conta no futuro (sabendo apenas que seu

poder de compra certamente será bem menor), ele não irá investir em ideias

ousadas, e se concentrará majoritariamente na especulação financeira, que

permite ganhos expressivos em prazos ínfimos.

Lamentavelmente,

no caso do Brasil, uma moeda forte e estável sempre foi exceção, e não a

regra. No entanto, é sim possível forçar

o Banco Central a fornecer aos brasileiros uma moeda forte e estável. E sem nenhuma grande pirotecnia: com efeito,

é algo que pode ser feito da noite para o dia.

Basta legalizar a circulação de

moeda estrangeira.

E

há um exemplo prático — e bem-sucedido — a ser seguido na América Latina: o

Peru.

Desde

o ano 2000, todos os peruanos são livres para utilizar duas moedas que

concorrem entre si: o nuevo sol peruano

e o dólar americano. Essas duas moedas

são de livre circulação no país, o que significa que, na prática, o país está

sob um sistema de moedas paralelas e concorrenciais.

Os

peruanos são livres para comprar e vender, depositar e emprestar, poupar e

investir, no país e no exterior, em qualquer uma dessas duas moedas. Ambas são livremente aceitas e todos os

contratos feitos em qualquer uma dessas duas moedas são juridicamente válidos.

A

taxa de câmbio entre ambas as moedas é totalmente flexível. Isso significa que, caso os cidadãos e as

empresas do Peru percam a confiança no sol, a demanda pela moeda nacional cairá

e todos correrão para o dólar, tornando o sol uma moeda totalmente sem

valor. Esse contínuo risco de abandono

total da moeda nacional — o que geraria uma hiperinflação em termos de sois —

impõe uma severa disciplina ao Banco Central do Peru, que é obrigado a manter

uma política monetária decente.

E

esse é o segredo do bom desempenho da economia peruana, principalmente na

esfera monetária, na última década e meia.

Como o Banco Central peruano está sujeito à disciplina da concorrência

monetária por meio de uma taxa de câmbio livre e flexível, ele não tem

alternativa senão gerenciar o sol de maneira extremamente prudente.

Eis

o histórico da taxa de câmbio do sol em relação ao dólar. Observe como ela se estabiliza tão logo é

introduzida a concorrência monetária, no ano 2000:

Taxa de câmbio do

novo sol peruano em relação ao dólar

O

fato de que, no início de 2013, o sol valia mais — em relação ao dólar — do

que valia em 1997 é um feito notável.

Não

obstante a forte valorização mundial do dólar ocorrida a partir de 2014, vale

notar que o sol peruano foi, em toda a América Latina, a moeda que menos

se desvalorizou perante o dólar.

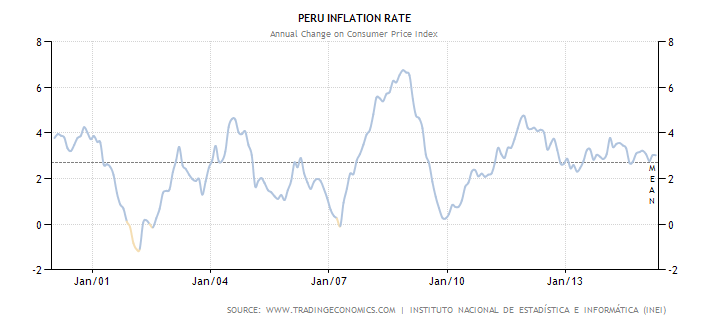

E

os resultados para o Peru têm sido espetaculares: ao longo dos últimos 10 anos,

a taxa média anual de inflação de preços, em termos de sois, foi de apenas 2,5%.

(A do Brasil, neste mesmo período, foi

de 6,5%.)

Evolução da taxa

de inflação de preços no Peru

A

taxa média anual de crescimento real da economia, também nesse período, foi de

aproximadamente 6,5%. Apenas no período

2007-2013, a economia do Peru cresceu 46%. A taxa de pobreza caiu de 60% para 25%.

Para

evitar que as pessoas fujam da moeda nacional e passem a utilizar apenas o

dólar — o que geraria uma hiperinflação em sois –, o governo peruano é

obrigado a manter as finanças em ordem. Pedaladas fiscais,

como as que foram inventadas no Brasil, não teriam vez no Peru. Não é de se estranhar, portanto, que a

dívida pública do país esteja em contínua queda, e seja hoje de invejáveis 20,7%

do PIB (era de 42,4% do PIB em 2000).

Adicionalmente, e também para evitar uma fuga para o dólar, preços e

salários são reajustáveis para baixo nos (raros) períodos de estagnação

econômica.

A

boa gestão monetária, gerada pela concorrência do dólar, fez com que o Banco

Central do Peru fosse bem sucedido em ancorar as expectativas inflacionárias da

população. A consequência é que a taxa

básica de juros passou a se movimentar praticamente em consonância com a do Fed,

e

está hoje em 3,25%.

A

prova derradeira de que os peruanos estão cada vez mais confiantes em sua moeda

é o fato de que os empréstimos em dólar caíram 45% em 10 anos. Em

2005, 70% dos empréstimos eram feitos em dólar; hoje, são apenas 38,5%. Isso mostra que diminuiu sobremaneira o temor

de que o sol será subitamente desvalorizado, temor esse que é a principal causa

das altas taxas de juros nas economias latino-americanas.

Outra

grande vantagem desse sistema de moedas paralelas é que os altos e baixos dos

ciclos econômicos, ou mesmo um súbito revés nos termos de troca, podem ser

temporariamente acomodados.

Por

exemplo, o ano de 2014 foi relativamente difícil para o Peru, quase tão ruim

quanto o ano de 2001, o último ano de recessão.

A queda nos preços do petróleo e do gás natural afetou as receitas de

várias empresas. Outros bens primários,

como ouro, cobre e zinco, também sofreram.

O El Niño levou a uma

suspensão das atividades de pesca. Tudo

isso repercutiu negativamente na atividade interna do país. Por isso, o PIB cresceu “apenas” 2,35%.

Como

a moeda peruana é bem mais estável que a brasileira, os ciclos econômicos por

lá são bem mais esparsos. Aquele

problema — descrito no início desse artigo — enfrentado pelas indústrias

brasileiras não acomete as peruanas com a mesmo intensidade, pois o poder de

compra da população é mais estável.

O gráfico a seguir mostra a evolução do sol peruano em relação ao real nos últimos 5 anos.

No início de 2011, um sol peruano comprava aproximadamente R$ 0,60. Atualmente, um sol peruano compra R$ 0,98. O sol peruano, portanto, se valorizou 63% em relação ao real neste período.

Tudo

isso não significa, obviamente, que a economia peruana seja uma maravilha. Os direitos de propriedade, principalmente no

meio rural, são mal definidos. O sistema

tributário é confuso e incoerente. O mercado

de trabalho é muito regulado, o que faz com que praticamente metade da força de

trabalho esteja na economia informal.

Mas isso tudo é da alçada do governo.

A concorrência monetária, no entanto, contribuiu enormemente para o

fabuloso progresso do país.

O que o Brasil pode fazer

O

Brasil precisa desesperadamente de uma moeda forte e estável. E precisa também de investimentos

estrangeiros. E investimentos estrangeiros

só vão para economias de moeda estável.

Se

um país tem uma moeda instável, ele está mandando um sinal claro aos

investidores estrangeiros: “mantenham sua riqueza financeira e intelectual

longe daqui; caso contrário, você irá perdê-la sempre que for remeter seus

lucros”.

O

máximo a que um país de moeda instável pode aspirar é utilizar para fins de

curto prazo o capital puramente especulativo (o chamado “hot money”)

que entra no país à procura de ganhos rápidos com arbitragem. Os melhores

cérebros do país abandonarão as profissões voltadas para o setor tecnológico e

irão se concentrar no mercado financeiro, especialmente no setor de

hedge.

Já

um país de moeda forte e estável envia um sinal bem diferente ao mundo:

“tragam seu dinheiro; mandem para cá seus especialistas; construam suas

fábricas aqui; ensinem a nós tudo o que vocês sabem; e a riqueza que vocês

criarem aqui voltará para vocês multiplicada e em uma moeda que mantém seu

valor”.

Quando

a moeda é estável, investidores têm mais incentivos para se arriscar e

financiar ideias novas e ousadas; eles têm mais disponibilidade para financiar

a criação de uma riqueza que ainda não existe. O investimento em

tecnologia é maior. O investimento em soluções ousadas para a saúde é

maior. O investimento em infraestrutura é maior. O investimento em

ideias para o bem-estar de todos é maior.

Acima

de tudo, quando a moeda é forte e estável, notícias como essa (pessoas

no Bolsa-Família voltam a passar fome em decorrência da destruição da moeda)

não ocorrem.

Por

isso, o Brasil deveria, sem nenhuma vergonha, imitar o Peru. A circulação de dólares no Brasil deveria ser

liberada pelo governo, e os bancos deveriam ser livres para aceitar dólares

como depósitos de clientes. O Banco

Central continuaria emitindo reais, mas o público poderá escolher qual moeda

irá utilizar. Talvez isso impeça a

derrocada do real. Talvez isso obrigue o

Banco Central a finalmente atentar para a sua única função, que é entregar uma

moeda com poder de compra.

E

o processo de transição seria simples.

Neste exato momento, os bancos brasileiros têm mais de US$ 90 bilhões em

ativos estrangeiros (essa informação está no site do Banco Central, mas não há

um link direto para ele; você terá de confiar em nós), na forma de depósitos e

aplicações em títulos no exterior. Basta

o governo autorizar, e os correntistas brasileiros desses bancos passariam a

poder trocar seus depósitos em reais por esses depósitos em dólar, e então

internalizá-los. Adicionalmente, o Banco

Central tem mais de US$ 370 bilhões

em reservas internacionais, as quais podem ser prontamente vendidas aos bancos

em troca de reais.

E

não há por que se limitar apenas ao dólar: todas as moedas

estrangeiras deveriam ser liberadas, do euro à libra, do franco suíço ao iene,

do dólar canadense ao dólar neozelandês.

Tanto

a circulação de moedas estrangeiras quanto a circulação de moedas privadas —

como ouro, prata, bitcoin — também deveriam ser liberadas. Os brasileiros deveriam ser livres para

transacionar na moeda que quiserem, fugindo daquelas que estejam se

desvalorizando.

Adicionalmente,

a plena conversibilidade do real deveria ser promulgada. Isso significa

que reais poderão ser trocados por moeda estrangeira sem qualquer restrição. O brasileiro deve ser livre para trocar reais

por francos suíços assim como troca uma cédula de R$10 por duas de R$5.

Uma moeda plenamente conversível é aquela que pode ser usada para adquirir

quaisquer tipos de bens ou serviços estrangeiros, incluindo imóveis, títulos,

ações e contas bancárias em outros países.

A

promulgação da conversibilidade seria o passo decisivo na conquista da

confiança dos investidores estrangeiros.

Para

que tudo isso ocorra, basta um projeto de lei que autorize a livre circulação

de moedas estrangeiras, a plena conversibilidade do real, e que garanta que

todos os contratos em moeda estrangeira terão validade jurídica.

Há

algum político com a testosterona necessária para criar esse projeto de lei?

Obs: as informações sobre o Peru foram obtidas na palestra que Pedro Schwartz conferiu no Fórum da Liberdade de 2015. De resto, todas as demais informações contidas nesse artigo são de responsabilidade de Leandro Roque.

______________________________________

Autores:

Pedro Schwartz, economista, cientista

político, conferencista, professor da Universidad San Pablo CEU, em Madri, e presidente da Mont Pelerin Society.

Leandro

Roque é o editor e tradutor do site do Instituto Ludwig von Mises

Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Putz!

Arrebentaram , faltou desenhar, mais fácil que isso, só…….sei lá!

Muito bom, parabéns.

Leandro e Equipe IMB, parabéns pelo texto!

Conforme a recomendação do professor Steve Hanke em um artigo linkado por vocês em outro artigo aqui do IMB, e também a sugestão do Leandro em alguns comentários, seria muito interessante ancorar o real ao ouro e, ao mesmo tempo, liberar a circulação aqui no Brasil de todas as outras moedas. Aí sim haveria motivo para nossa moeda se chamar "Real", porque, de fato, nossa moeda seria um mero substituto do ativo mais real de todos os tempos. 🙂

Leandro,

Primeiramente, gostaria de parabenizar o IMB! Se teve algo de bom nas eleições passadas for ter descoberto este site! Deste então leio quase diariamente e sou um grande!

Minha dúvida é em relação ao prejuízo recém publicado da Vale. Quando vi a reportagem, achei estranho, já que boa parte da produção dela é exportada para a China e teoricamente a alta do dólar favoreceria ela. Isto pode ter ocorrido em função de um possível aumento nos custos de produção em função da desvalorização cambial?

Segue a reportagem abaixo! Mais uma vez, parabéns pelos excelente artigos!

www1.folha.uol.com.br/mercado/2015/04/1623036-vale-tem-prejuizo-de-r-9691-bilhoes-no-primeiro-trimestre-de-2015.shtml

Muito bom o texto.

Triste saber que temos paises próximos realizando políticas que tem dado certo como Chile(liberalismo), Guatemala(privatização da telefonia) e o Peru, mas nosso governo prefere inspirar-se nas que são fadadas ao fracasso.

“Os melhores cérebros do país abandonarão as profissões voltadas para o setor tecnológico e irão se concentrar no mercado financeiro, especialmente no setor de hedge. “

Perfeito. Sou graduado em engenharia num curso que ficou no top 50 do mundo (1º da América Latina) num ranking recente (QS World University Rankings) e os quatro melhores alunos estão no mercado financeiro. Os que estão no setor tecnológico reclamam constantemente do subaproveitamento de suas capacidades. Alguns apenas vão de cliente em cliente apresentar slides, rodam macros no Excel e etc. A situação de veteranos, portanto com mais experiência, não é muito diferente.

Sem contar os que foram para o setor público e que também não exercem a profissão em seu pleno potencial.

Apesar de termos salários bem acima da média nacional, é triste ver recursos intelectuais tão mal alocados.

O Peru, que não é bobo nem nada, tem acordos de livre comércio com EUA e com todo o sudeste asiático. Suas exportações bombam. Já nós, além de não termos moeda, temos acordo com Argentina e Venezuela. Somos mais espertos.

Encaminho uma opinião contrária só para causar um pequeno debate, rs:

http://www.cartacapital.com.br/revista/848/a-china-o-brasil-e-a-industria-5537.html

Após mais essa constatação empírica sobre câmbio e indústrias, por que ainda existem pessoas trombeteando a mentira de que câmbio desvalorizado é bom para a indústria e câmbio valorizado é ruim? Nem os fatos sustentam essa tese.

A desindustrialização é considerado algo ruim em qualquer caso? Em Hong Kong e Cingapura praticamente não há indústrias, certo?

Leandro, alguns analistas estão dizendo que o crescimento americano está muito fraco e que a economia deles pode voltar à recessão. Pode nos dar uma palhinha sobre o que acontece na economia americana no momento?

Abraços.

Mais um ótimo texto do IMB, que pra mim, leigo, ajuda no entendimento de como funciona e como poderia funcionar nossa economia.

Certa vez vi um comentário de que FHC em seu governo deveria ter dolarizado a economia. Em linhas gerais quais seriam as vantagens e desvantagens desse arranjo?

Pergunta de leigo (peço desculpas de antemão):

Gostaria de saber se os financiamentos de imóveis pela CEF ou BB tem alguma correção de valores pela inflação?

Pergunto, pois, se pago hoje um financiamento de 3 mil reais/mês, e daqui a 10 anos pagarei 2.500 reais/mês (devido as amortizações), vale mais a pena pagar o financiamento parcelado do que tentar quitar antecipadamente, pois esses 2.500 reais/mês, pelo andar da carruagem da inflação, não valerá mais nada daqui a 10 anos.

Portanto, concluo que se consigo manter meus rendimentos acima da inflação, e se a parcela do financiamento não tem correção pela inflação, então é mais vantajoso pagar a parcela do financiamento do que antecipar o pagamento, correto?

Pois é, Maurício, concordo.

Como um banco pode financiar milhares de imóveis a perder de vista (30-35 anos), sem corrigir os valores pela inflação?

Se a inflação aumentar mais e se mantiver alta, daqui a 10-15 anos o valor que o banco tem a receber não vai valer mais nada! Bom para quem conseguiu o financiamento.

Ou meu raciocínio está equivocado?

Olá Leandro

Ontem li no Exame que um economista do goldman sachs opinava que o governo deveria desvalorizar mais o real e aumentar o juros.

“"O BC tem de deixar o dólar andar", diz Alberto Ramos, economista-chefe para América Latina do Goldman Sachs em Nova York.

Para Ramos, o dólar deveria subir ainda mais, para entre R$ 3,40 e R$ 3,60, para ajudar a ajustar a economia, mesmo que para isso o BC tenha de elevar mais os juros para segurar o repasse do dólar para a inflação.”

exame.abril.com.br/economia/noticias/bc-solta-o-cambio-prepare-se-para-dolar-e-juro-mais-altos

Quais seriam as consequências desse ato caso o BC colocasse em prática?

Grato desde Já

att

Olá! Sou eu de novo.

Concordo que a desvalorização do câmbio irá gerar muitos problemas para diversos setores da economia, mas o que o governo pode fazer para impedir isso?

Vender suas reservas em dólar? Como a economia americana está se recuperando, como o próprio Leandro concordou, como se pode evitar a saída de remessas de dinheiro e de até dos investimentos para este país?

Corrija-me se eu estiver errado, por favor, mas se o governo não procurar incentivar as exportações o estado não pode entrar em colapso por falta de recursos por causa disso?

Outra dúvida minha, desvalorizar o câmbio é melhor forma de reduzir o custo Brasil para que possamos competir com China? Qual seria a melhor opção?

A economia do Brasil tem condições de manter o câmbio valorizado para atrair empresas de ponta, manter o consumo interno e os investimentos e com isso crescer?

Sem dúvida que aumentar a taxa de juros me parece que foi a pior escolha.

Obrigado e excelente texto, eu gosto dos textos do MISES por sempre terem um posicionamento claro, direto e muitas vezes diferente do que se vê na grande mídia.

Quem é o gordo na foto?

Como o governo do peru cobra os impostos dos contratos firmados em dólar? Cobra em dólar mesmo ou existe algum “câmbio de referência” ou coisa parecida?

Gostei bastante do texto. Não sabia desse arranjo peruano.

A parte da conversibilidade no final ficou um pouco confusa. Dá a impressão que vocês estão defendendo que o real seja como que lastreado em alguma moeda estrangeira, e sempre possa ser convertido pelo exato montante ao qual é lastreado. Mas isso seria transformar o real num simples substituto à moeda estrangeira, ele não mais seria uma moeda independente, o que é meio contraditório à idéia de competição defendida pelo texto. O BC não seria mais um BC, e sim um currency board.

Ou por conversibilidade vocês querem apenas dizer poder comprar e vender livremente moeda estrangeira? Eu sempre pensei que esse já fosse o caso…

Fiquei curioso com o assunto Peru e fui ver a evolução do pib, pib per capita, e pib per capita ppp.

Este gráfico é verdadeiramente impressionante :www.tradingeconomics.com/peru/gdp-per-capita

Leandro a taxa de juro nos países periféricos Europeus parece começar a subir de forma constante. Tendo em conta a situação da Grécia, mas também as políticas laborais e fiscais e o excesso de regulamentações em Portugal, Itália, Espanha e França, achas que é possível a Europa encaminhar-se para uma situação identica á que se passou em 2011?

Já agora, quero aproveitar para referir que em Portugal, a taxa de desemprego vinha a recuar de forma constante desde 2013 de um máximo de 17% para cerca de 13% até ao final de 2014, altura em que começou a subir novamente. O que é que aconteceu no fim de 2014?

Aumento do salário minimo.

Nesse artigo ( http://www.mises.org.br/Article.aspx?id=946 ) tem um comentário que você diz que moedas concorrenciais são ruins:

“Quanto às moedas concorrenciais, existem argumentos convincentes contra esse sistema de várias moedas concorrendo entre si. Vários economistas consideram que esse sistema seria equivalente a um retorno a uma economia de quase-escambo. Afinal, a função da moeda é exatamente a de facilitar as trocas. A partir do momento em que há várias moedas concorrendo entre si, com várias taxas de câmbio vigentes no mercado, você volta a um estado de escambo parcial; você nunca saberá se a moeda que você está portando será aceita por um determinado estabelecimento, por exemplo.

Ou seja, para um simples ato de compra, você passará a depender da existência de uma “dupla coincidência de desejos” entre você e o vendedor: você terá de torcer para que o vendedor aceite a moeda que você tem.

E depois ainda tem o problema do troco: suponha que você pague em uma moeda, receba o troco em outra e imediatamente depois essa se desvalorize. E aí? É por isso que tais economistas dizem que esse arranjo não duraria muito tempo. O mercado sempre tende a harmonizar e facilitar as coisas. Com a moeda não seria diferente.

Essa situação de moedas paralelas é a exata negação da mais precípua função do dinheiro, que é exatamente o de facilitar as trocas. A tendência é que tal sistema não dure muito. Inevitavelmente uma moeda universalmente aceita acabará surgindo e dominando o mercado (o que nos remete de volta à discussão sobre o ouro).

Grande abraço!”

Engraçado isso…

Acho que no Brasil ainda não temos algum politico com bolas ou cerebro suficientes para apoiar essa ideia. Com certeza seria um passo no rumo certo e uma medida simples de ser aplicada e que facilmente seria aceita pela população.

Enquanto isso, justamente no trimestre da maior desvalorização cambial recente:

Produção industrial cai 5,9% no primeiro trimestre — produção industrial tem a maior queda para março em 9 anos

Ué, mas logo em março, quando o dólar foi a R$ 3,30? Não era para ter bombado, segundo os economistas desenvolvimentistas?

Evite a ressaca: mantenha-se bêbado.

* * *

Leandro,

No Uruguai circula livremente pesos uruguaios, argentinos (não sei agora), dólares, euros e até reais. Logico que de todas essas estrangeiras o dólar é o que tem mais liquidez pq TODOS aceitam, já o real depende do lugar.

No entanto, o peso uruguaio nem é uma moeda muito lá essas coisas. Até consideraria bem fraca, para ser franco.

Como que fica no caso uruguaio ? tem algum conhecimento das politicas monetárias/fiscais/cambias de lá ?

“Lamentavelmente, no caso do Brasil, uma moeda forte e estável sempre foi exceção, e não a regra.”

Mas a moeda no Império (Réis) não era atrelada ao padrão-ouro, dando estabilidade?

“Tudo isso não significa, obviamente, que a economia peruana seja uma maravilha. Os direitos de propriedade, principalmente no meio rural, são mal definidos. O sistema tributário é confuso e incoerente. O mercado de trabalho é muito regulado…”

É verdade. Tenho casos de conhecidos peruanos, que vieram ao Brasil recentemente para ganhar uns trocos no litoral paulista, aproveitando a (ainda) alta temporada do verão.

Os peruanos que conheci são oriundos da província de Piura, e lá a maioria dos empregos é pela informalidade, aproveitando a veia turística da cidade.

Um deles queria trabalhar como Assistente Contábil no seu próprio país, mas para isto precisava do diploma do curso técnico, que é confeccionado pelo preço de quase 2.000 soles novos.

O certificado de conclusão do curso não valia como prova para o empregador, segundo este peruano, que veio ao Brasil.

Uma das queixas deles com o Brasil, é a depreciação do real, para enviar dólares ao país de origem.

Me falaram que o Encilhamento no início da república foi justamente essa concorrência bancária, isso não me parece verdade. Que eu saiba o Encilhamento foi um programa estatal de inflação para estimular a indústria nacional.

Qual a relação?

Leandro, meus parabéns por mais um excelente artigo, e obrigado a você e ao IMB por nos presentear com essas doses diárias de lucidez e racionalidade.

Estive no Peru em três ocasiões (2009, 2013 e 2015). Quando fui em 2009, um real valia 1,50 nuevos soles. Já agora em janeiro de 2015, a relação era de 1 para 1.

O esfacelamento do real é um crime que Dilma está perpetrando impunemente.

No caso da extinção de um banco central, e a nova moeda de troca se tornar apenas o ouro e outros metais preciosos (que não é o caso de uma competição de bancos centrais), como que ficara a questão da circulação da moeda?

Com pouca moeda no mercado e grande demanda para a circulação da mesma, como que a economia gira nesse cenário?

Aliás, com pouca moeda para em circulação e o crescimento/desenvolvimento da economia, como que as trocas irão acontecer quando não existir ouro suficiente para efetuar as trocas? A economia irá parar? Estagnar?

Estou pedindo respostas para refutar amigos keynisianos.

O maldito “governo dilma” não entende de economia nem se desenharem. Temos que esperar o fim desse pesadelo. FORA PT!

Pra quem tiver interesse, blog que estou desenvolvendo sobre o pensamento de Roberto Campos e de outros liberais.

alanternanapopa.blogspot.com.br/

https://facebook.com/alanternanapopa

Leandro o site do IMB representa, para mim, uma verdadeira academia aberta de economia.

Para quem atingiu a idade de 53 anos, checar as explicações aqui apresentadas com o histórico de bobagens, falácias e bravatas que o governo brasileiro tem sido farto em apresentar e implementar me dá uma certeza de que nem tudo neste país desandou; ainda há neste país um reduto de lucidez e excelência que precisa ser descoberto (no caso o IMB). Por isso tenho procurado divulgar o site às pessoas de meu entorno, enviando o link ou mesmo o pdf de artigos, como também customizando camisetas com frases retiradas de artigos com o link encurtado do mesmo, como neste exemplo:

Aumentar os gastos do governo:

significa aumentar os custos

sobre aqueles que levantam cedo

e vão trabalhar!!

migre.me/pLrMp

(Frase extraída do artigo: “O crescimento econômico é fácil e natural – basta o governo permitir” ).

Um abraço a todos!

Leandro, vou repetir a pergunta que fiz pra você certa vez:

1 – Se o Bacen resolvesse imprimir moeda a taxa de 2% ao ano o real se valorizaria em relação ao dólar, ao euro e provavelmente a todas as moedas do mundo. Essa valorização constante da moeda faria o Real ficar conhecido mundialmente e ganhar respeito. Isso não estimularia os investidores e especuladores internacionais comprarem reais continuamente, retirando eles do mercado e fazendo a moeda ficar cada vez mais forte, porém muito escassa em nosso mercado? Como a economia reagiria com essa “fuga” de moeda nacional? O que a teoria diz que aconteceria em nossa economia interna nesse cenário?

2 – E sobre o artigo especificamente: Se qualquer moeda do mundo fosse permitida como meio de troca no país, o Real não deixaria de existir? Duas moedas conjuntamente, como Real e Dolar poderiam co-existir, mas colocando dezenas de moedas juntas não perderia totalmente o sentido utilizar reais? Não que o desaparecimento do Real e utilização de moedas fortes estrangeiras sejam ruim, eu acho excelente, mas isso tenderia a acontecer?

Mais uma dúvida:

Ao simplesmente abrir o mercado de moedas, haverá uma tendência óbvia de aumentar a quantidade de moedas em circulação. Este processo não causaria um choque inflacionário?

A e-gold falhou, será que essa aqui vai?

Vem aí a “Hayek”, a nova moeda virtual com lastro em ouro

Bom dia Leandro!

O Banco Central acaba de anunciar que “os avanços alcançados no combate à inflação ainda não se mostram suficientes”.

Eu confundo as vezes. Li que pode haver inflacao de preços sem inflacao monetaria e vice e versa. Qual a inflacao do anuncio

exame.abril.com.br/economia/noticias/vem-ai-a-hayek-a-nova-moeda-virtual-com-lastro-em-ouro

Segue teste de insanidade:

exame.abril.com.br/economia/noticias/solucao-para-a-crise-eliminar-dinheiro-vivo

Essas pessoas do Instituto Mises são impressionantes ! Parabéns !

Por que nós somos obrigados a usar uma moeda inflacionada ? Por que somos obrigados a usar uma moeda definida por um banco central incompetente ? Por que somos obrigados a usar uma moeda que é desvalorizada artificialmente sobre outras moedas ?

Democracia não tem nada a ver com liberdade, exceto na liberdade de expressão.

Quando o governo é o condutor da economia, cabe ao povo ser um mero escravo ou funcionário do governo.

É de assustar. Fico me perguntando qual será nosso destino e se temos em quem acreditar… Nosso governo é pífio e a oposição nula. Se a oposição assume, os papéis só se invertem e não enxergaremos nada de novo. Para mim, descrédito total em mudanças tão logo…

Mas aí de todo jeito teria que incutir primeiro na cabeça das autoridades monetárias brasileiras que tem que valorizar o real, se o objetivo for uma moeda forte e estável. Lógico que libertar o indivíduo desse jugo da moeda é o mais desejável. Mas não vejo como simplesmente permitindo a livre circulação de moedas no país iria, por si só, ter um impacto positivo mais eficaz sobre a inflação – por exemplo. Ela serviria mais como uma forma de impor e garantir alguma disciplina ao Banco Central.

De qualquer forma, excelente o artigo. Uma proposta que parte de um raciocínio simples, de fácil execução – até eu já tinha pensado nisso, embora agora eu pense que alcançar o resultado é tão simples assim. Parabéns!

Abraços!

O que o Peru fez foi “americanizar” o seu Banco central, ideia bem parecida feita na Europa quando o Banco Central Alemão passou a ditar a política monetária quando da criação do Euro. A ideia é mais do que boa, é SENSACIONAL, pois impõem que o Peru (bem que poderia ser o Brasil)que trabalhe dentro dos parâmetros monetários americanos, que convenhamos, são bem mais sérios do que qualquer país da América Latina.

Alguém indicaria material didático sobre currency Board?

Um esquema politicamente marketável seria a competição monetária dentro do Mercosul: com um acordo de livre utilização e câmbio das moedas dos países-membro. Hayek, em “The Denationalisation of Money”, propôs um sistema parecido como alternativa ao que se tornaria o Euro.

Cada BC, para impedir a desmonetização espontânea de sua moeda, seria fortemente incentivado a estabilizar o câmbio em relação aos outros países-membros. No caso ideal, isto se comportaria como uma moeda única descentralizada.

É impressionante como tá cheio de imbecil por aí com fórmulas mágicas para o estado salvar nossa economia.

BOM DIA!!

Alguém poderia me indicar uma instituição de ensino que mais se aproxima dos ensinamentos do IMB para aprofundamento dessas idéias e voltado para o empreendedorismo?

ABS

Eu por certa vez pensei em algo parecido, e acho que seria melhor que o caso Peruano.

Que tal se fosse permitido a circulação de uma simples moeda de ouro de uma onça?

E inclusive, livre permissão para cunhá-la?

Sim qualquer pessoa tendo um punhado de ouro, poder na sua garagem, com o equipamento necessário, cunhar suas moedas?!

Tudo isso permitido em lei, inclusive previsto o deposito em banco: contas correntes e demais aplicações.

Simples, e eficiente.

Nos dias de hoje seria o maior meio de defesa dos assalariados em relação ao apodrecimento do real.

Felicitações pelo artigo, deveras esclarecedor. A suposta boa performance brasileira em meio a crise “sub-prime” se deu pelo excesso de mandrakaria. As doses cavalares de esteróides anabolizantes para se manterem no trono já começam a revelar a falsa musculatura alardeada até o pleito. Em que pese a relatividade do PIB veiculada pelo IMB é oportuno apreciar alguns dados. O fato é que o engessamento da economia brasileira se dá pela parafernália burocrática e elevadíssimo acúmulo de impostos na cadeia produtiva, sob um estado corrupto e perdulário.

Eis abaixo alguns números do Peru em relação ao Brasil.

Peru

GDP – composition, by sector of origin:

agriculture: 7.1%

industry: 36.7%

services: 56.2% (2014 est.)

Labor force – by occupation:

agriculture: 25.8%

industry: 17.4%

services: 56.8% (2011)

Dívida pública:

15,9% do PIB (2014 est.)

16,3% do PIB (2013 est.)

Impostos e outras receitas:

30,9% do PIB (2014 est.)

Taxa de inflação (preços ao consumidor):

3,3% (2014 est.)

2,8% (2013 est.)

Brasil

PIB – composição por setor de origem:

agricultura: 5,8%

indústria: 23,8%

serviços: 70,4%

(2014 est.)

Força de trabalho – por ocupação:

agricultura: 15,7%

indústria: 13,3%

serviços: 71%

Dívida pública:

59,3% do PIB (2014 est.)

56,7% do PIB (2013 est.)

Impostos e outras receitas:

38,4% do PIB (2014 est.)

Taxa de inflação (preços ao consumidor):

6,3% (2014 est.)

5,9% (2013 est.)

https://www.cia.gov/library/publications/the-world-factbook/geos/br.html

só tem 3 “machos” para desancorar a moeda.

USA , UE e a China (que está tentando fazer o contrário)

Usam o periférico Peru como exemplo, mas ele não resistiria a meia hora de ataque especulativo.

É impressionante a capacidade do atual governo de fazer lambança. Acho que nunca na história desse país houve um governo tão desconexo (e olha que, em termos de Brasil, a concorrência é forte).

Após o anúncio do contingenciamento de gastos — uma notícia que normalmente agradaria o mercado financeiro –, o Ministro da Fazenda se desentendeu com o governo e saiu dizendo que suas propostas foram ignoradas. Conseqüência: já se especula sua saída do governo e dólar disparou para R$ 3,13.

Insano.

Tenho um pequeno comercio no Rio de Janeiro capital, comercio de bairro para atender os moradores do mesmo, percebi uma queda de 60% no faturamento, pois inclusive o meu produto ficou mais caro para mim, e os clientes cada vez veem menos aqui na loja, e triste essa fase em que nosso pais passa, mas espero que nao dure muito mais.

Abraços, e parabéns pelo belo artigo!

Cara, que artigo fantástico. Sou leigo, e queria pedir uma ajuda pra vocês. Não entendo nada de Economia, e também de Finanças Pessoais, porém tenho consciência que poupança é um passo importante. Atualmente trabalho de office-boy num escritório de advocacia. Tenho 19 anos, ganho R$ 800 e meu cursinho é 370, mesmo que eu poupe, sobra quase nada, e muito triste, sei lá, quero prosperar, tenho muito vontade de sair do país, mesmo que seja aqui na America do Sul. Sei que a Economia do Paraguai é melhor que a brasileira. Pode parecer estranho, mas, vocês tem alguma dica de como agir na crise?

Leandro,

Os ricos são favorecidos pela situação de juros altos e inflação alta, como a atual?

Ou dá na mesma já que a taxa de juros real pode não aumentar no mesmo ritmo?

PREZADOS SENHORES,

PRECISAMOS URGENTEMENTE DE UM MERCADO COMPETITIVO DE MOEDAS LIVRES PRIVADAS E ESTRANGEIRAS PARA QUE O REAL POSSA ESTABELECER O SEU REAL VALOR .

O FREE BANKING É O CAMINHO !!!! A TENDÊNCIA SERÁ UM MERCADO DE MOEDAS QUE PASSARÁ A TER O OURO COMO PADRÃO ,MAS QUE SEJA PRIVADO E NÃO ESTATAL.OS BANCOS TERÃO EM SUAS RESERVAS OURO O SUFICIENTE PARA GARANTIR A EMISSÃO E SENDO PRIVADO O CUSTO E O RISCO CORREM PELO EMITENTE.

Leandro,

Excelente artigo.

Poderia indicar qual artigo sobre o padrão-ouro?

Sds

Olha, isso só realizar o dia em que tivermos gestores técnicos na administração pública, não essa patota analfabeta no planalto central fazendo malabares e fingindo governar, enganando pobres e tentando passar a perna nos ricos.

O Brasil precisa de “benign deflation”.

pages.stern.nyu.edu/~ekerschn/courses/c150042/lectures/09_flations.pdf

Emprego industrial acumula quase quatro anos de queda

Vagas na indústria recuaram 6,3% em junho ante o mesmo mês de 2014, a queda mais intensa desde 2009 e o 45º resultado negativo

economia.estadao.com.br/noticias/geral,emprego-industrial-acumula-quase-quatro-anos-de-queda-,1746829

Ué, mas segundo os desenvolvimentistas não era só desvalorizar o câmbio que tudo se resolvia e a indústria iria bombar?

Muito bom o texto! Excelente!

Mandou muito bem! Curti muito um artigo e comentário lá em cima, sobre as duas moedas, pena que o autor não se identificou.

Gostei muito do artigo, o qual me quebrou um paradigma, pois pensava que um País que deixava outra moeda concorrer com a sua era sinal de economia fraca.

O que me entristece é que vejo quase que impossível isso acontecer no Brasil, pois o “orgulho nacional” dos nossos políticos não os deixariam defender essa ideia, sob pena de serem taxados de vendidos para o País dono da moeda.

Inflação elevada sufoca a produção industrial

Alta da energia elétrica e dos insumos importados coloca pressão extra sobre o setor

infograficos.estadao.com.br/public/economia/inflacao-de-dois-digitos-e-agora/industria.php

Até quando os progressistas continuarão dizendo que o câmbio desvalorizado é bom pra indústria?

Leandro, como o governo moedas estrangeiras, já que elas não são moedas oficiais do país?

É uma pena saber que isto nunca ira acontecer no Brasil.

O autor só esquece de colocar aí o que aconteceu com as commodities que o Brasil exporta.

Todo o boom de crescimento de vendas se deve ao aumento de preço delas, bem como a valorização do real. Se moeda forte fosse a saída para país subdesenvolvido crescer a China e a India teriam as moedas mais forte do mundo, afinal seus consumidores teriam melhor poder de compra.

Aliás se moeda forte garantisse prosperidade econômica a Argentina nunca teria abandonado o cambio fixo.

O erro mortal de países como o Brasil é usar poupança externa para cobrir o déficit publico e estimular o consumo. Se ao menos fosse usado para investimentos teria mais sentido.

Mas e o tamanho do déficit de transações correntes? Quem o financiaria? Por quanto tempo?

O valor da moeda depende da competitividade do país e do preço que seus produtos exportáveis. Isso sem falar no déficit público.

Aliás hoje em dia juros nem entra mais na conta do déficit público, depois que inventaram o conceito de superávit primário.

Economia de países é como a das famílias. Controle-se os gastos de acordo com as receitas. Se você faz direito tem melhor poder de compra, se apenas se endivida vai comprar cada vez menos.

Sobre o Peru conheço razoavelmente pois temos alguns clientes lá. Perguntei a um peruano qual era o segredo da economia ter crescido nos ultimos anos? Ele me disse olha os imóveis aqui valorizaram muito, tem muita gente que ficou rica investindo em compra e venda de imóveis e incorporação. Vamos ver até onde vai a bolha deles, afinal bolha imobiliária agora sabemos como termina.

Sobre moeda forte é claro que qualquer habitante de um país gostaria de ganhar o maior valor possível e poder comprar produtos e serviços, afinal o desejo de consumo é o que move a motivação humana.

Entretanto vivemos um um mundo globalizado e para sermos um consumidor antes temos que vender nosso produto. Pensando no Brasil por exemplo, um país de dimensões continentais, população de baixa qualificação e renda mal distribuída é bastante difícil manter uma moeda forte, ser competitivo globalmente e manter um crescimento econômico sustentável de longo prazo para aumentar a renda e diminuir as desigualdades.

Moro em uma cidade que no passado era o maior polo textil da America Latina e havia muitas oportunidades de emprego. Hoje praticamente inexistem tecelagens que produzem o tecido cru, vem tudo da China, pois eles tem maior escala e melhores preços. Daqui a pouco não haverá mais nenhuma tecelagem no Brasil, pois não terão custos para competir com o produto importado.

Ano passado estive fazendo um trabalho na CSN e fiquei abismado com a quantidade de áreas abandonadas e desativadas. Estão produzindo cada vez menos, desativaram mais 01 alto forno e a tendencia a médio prazo é fechar. Grupo Gerdau com baixas de produção em várias fábricas, entre outros setores.

Estes são alguns exemplos que mostram que o consumidor vai comprar de quem vender mais barato e se possível com qualidade. Infelizmente o Brasil não é um país desenvolvido de alta renda per capita que pode manter uma moeda forte permanente, pois não vamos conseguir com nossa produtividade competir com produtos e serviços importados com menores custos. Temos baixa qualificação, baixa educação, péssima infraestrutura, leis arcaicas, impostos em cascata, etc. O famoso custo Brasil que todos falam.

Já trabalhei nos Estados Unidos e posso afirmar que a produtividade de um americano é absurda, quando comparada a nossa. É claro que o americano tem que ganhar mais, pois ele produz muito mais. Se as moedas fossem iguais no mundo, apesar de não conhecer a produtividade de todos os povos, os americanos certamente seriam dos mais produtivos.

A empresa que trabalho está transferindo boa parte de seus empregos da Alemanha para países períféricos da zona do euro que tem mão de obra mais barata e outras partes para a China. Tudo isso buscando custos menores e poder se manter competitiva no mercado internacional.

Preço, qualidade e competitividade é a chave do crescimento de longo prazo. Infelizmente ter uma moeda forte requer mais que vontade dos Bancos Centrais. Isso requer uma política de Estado a longo prazo começando pela educação.

Ótimos comentários isso mostra que pessoas como alguns pouco se importam com o que vai acontecer as pessoas, mas vamos deixar bem claro:

Eu não defendo protecionismo, mesmo porque não há exemplos de que isso funcione. O que eu defendo é o país ser competitivo e naquilo que ele se propõe a produzir fazê-lo bem feito.

Se você tem uma massa absurda de pessoas sem qualificação essas pessoas precisam de alguma renda , de outra maneira irão mendigar ou delinquir. A política econômica de um país tem que pensar no que estas pessoas vão fazer. Precisa dar ocupação a elas.

Um bom exemplo, se o Brasil praticasse taxas de juros internacionais, seria investir em saneamento básico. Teria muita oportunidade de infraestrutura por fazer, como estradas , ferrovias, portos, etc. Não estou falando de investimentos públicos ou financiados pelo BNDES. Poderíamos aproveitar as baixas taxas de juros internacionais e financiar isso, mas com Selic a 14,25% não é viável financeiramente nenhum projeto deste tipo.

Isso foi a base do crescimento do emprego chinês e o êxodo das pessoas da zona rural para a zona urbana para pessoas pouco qualificadas.

No Brasil somente se viabilizam investimentos em infraestrutura a juros subsidiados do BNDES. Aqui tem uma lenda que inflação somente pode ser combatida com taxa de juros, ainda que a economia seja altamente indexada.

Não há futuro neste modelo, a questão é somente saber quando vai quebrar. Temos um déficit nominal de 10% do PIB e a mídia fala em déficit de 170 bilhões. A conta de juros não conta?? Trocamos 1 ou 2% a menos de inflação por dívida como se isso fizesse algum sentido.

Quando o FED resolver subir os juros por lá , por aqui vai aumentar mais ainda na tentativa de segurar o câmbio e a inflação.

Economia no passado era assim: Inflação era o descasamento entre oferta e demanda, isso sem esquecer o lado fiscal claro. Estou falando de país com déficit NOMINAL entre 1% positivo e 2% negativo. Se aumentava a procura e o preço subia o próprio mercado equilibraria a oferta, pois a tendencia natural é aumentar a produção, pois todo empresário visa o LUCRO.

O governo não precisa se meter nisso subindo taxa de juros, basta dar competição natural a economia, removendo barreiras de importação, facilitando novos investimentos e tributando menos a produção.

Isso não mudou continua assim. Quer controlar a inflação basta controlar o déficit público e não a besteira do superávit primário. Com déficit publico controlado, economia aberta, cambio corretamente precificado e juros na média internacional não precisa ter nenhuma política econômica adicional. Agora com déficit nominal de 10% é só esperar pra ver quando vai quebrar. Eu chuto que demore mais que 2 a 3 anos.

Geraldo Araujo 06/10/2016 18:13

Fabrício 06/10/2016 18:43

Ainda vigora esse modelo de moedas paralelas no Peru? Tem uma boa fonte para confirmar isso?

Vocês sabem se existe uma tradução para o artigo “Has Government Any Role

in Money?” de Friedman e Anna Schwartz ? Pois estou procurando autores liberais (da EA, Monetaristas, clássicos ou Novo Clássicos) que abordem o tema de moedas paralelas/concorrenciais, já estou lendo o livro de Hayek.

Ola amigos, sou um pouco leigo ainda e gostaria, por gentileza, que voces me explicassem como seria essa livre circulação de moedas extrangeiras no país. E por que ela nao ocorre hoje no brasil.

Leandro, parabéns pelo texto.

Sou leigo no assunto mas gostaria de saber se, no caso de liberarem a circulação de dólar, uma transferência maciça de depósitos em real para depósitos em dólar não iria provocar a desvalorização do real?

Outra coisa, o que seria uma gestão mais eficiente do Banco Central? O que ele faz que é tão errado assim?

No Paraguai também há concorrência da moeda, assim como no Peru? Quem já foi para Ciudad del Este viu que as lojas vendem seus produtos como preço-base o dólar americano (o que eu não sabia), porém aceitam pagamentos em real e guaranis, porém o valor é convertido. Lá é só uma “zona franca” de livre circulação de moedas estrangeiras (e estabelecer preços em moeda estrangeira – no caso, o dólar) ou essa prática é feita em todo o país? É legalizado também?

No Peru, país que também impôs lockdowns, a maior inflação de preços em alimentos foi de 2,81 % (novembro), no acumulado dos últimos doze meses. O Peru também teve assistencialismo (e está durando até agora).

No Brasil, esse valor foi de 15,94 %, no mês de novembro.

O primeiro país usa dólar e sol peruano, o segundo usa uma moeda que se desvaloriza em relação ao rublo russo.