Na

primeira parte deste artigo, vimos como o Fed aniquilou o mercado

interbancário, decretando, para todos os efeitos, o óbito da federal funds rate. Então, depois de

encurralar a si próprio, qual será a saída para o Fed? Quais ferramentas estão

de fato ao dispor do banco central americano? Quais as reais alternativas de

Janet Yellen?

Antes de tudo, é preciso entender por que a taxa de juros

americana deveria ser elevada, isto é, por que apertar a política monetária.

Primeiro, por causa do óbvio: é imprescindível normalizar a

postura da política do Fed. As medidas expansionistas e não convencionais

inquietam o FOMC, não há dúvida. Mas ele jamais tornará restritiva a conduta da

política monetária enquanto julgar que a recuperação da economia americana

ainda é frágil.

Segundo, porque o Fed precisa cumprir o seu duplo mandato

de emprego máximo e estabilidade de preços. Caso a economia americana mostre

sinais de superaquecimento ou inflação de preços acima do tolerável — acima de

2%, provavelmente –, o FOMC será obrigado a elevar os juros para conter uma

escalada do CPI e um desarranjo da economia.

E quando será isso? De acordo com a própria Yellen,

o momento exato em que o FOMC normalizaria sua postura foi mudando ao longo do

tempo. Em 2008, os juros permaneceriam em zero “por algum momento”. Ao passar

dos anos, a linguagem adquiriu um tom mais específico, “por um período mais

estendido de tempo”, depois “meados de 2013”, “ao fim de 2014” e então “meados

de 2015”.

A verdade é que o FOMC perdeu grande parte da credibilidade

que ainda lhe restava devido aos seus constantes adiamentos na mudança da

política monetária pós-crise financeira. Quando o QE1 estava para acabar,

afirmaram que não haveria mais afrouxamento quantitativo. Quando o QE2 chegava

ao seu término, alegavam que não haveria mais nenhuma rodada de QE. Afirmaram

que a Operation Twist seria encerrada em setembro de 2012, mas quando chegou o

prazo, prolongaram-na.

Ofereceram orientação baseada em datas específicas, mas

acabaram abandonando essa estratégia. Por fim, estipularam limites econômicos

objetivos — desemprego abaixo de 6,5% e inflação em 2% –, mas, quando eles

foram atingidos, o FOMC inventou novas justificativas, ponderando que as

estatísticas não forneciam informações suficientes sobre o estado do mercado de

trabalho.

Em todas as instâncias, o Fed sinalizou X e fez Y. Das duas,

uma: ou está mentindo deliberadamente ou a hesitação em elevar a federal funds rate denota uma economia

frágil, que não se sustentaria com uma taxa de juros acima de zero — uma

política mais contracionista poderia descarrilar a economia americana e

derrubar o mercado financeiro, instaurando o pânico novamente.

Retomaremos este ponto — se o Fed está propositalmente

postergando uma elevação de juros — mais adiante. Por ora, assumiremos como

premissa que Janet Yellen decidirá de fato subir a federal funds rate em 2015. Quando esse dia chegar, o FOMC é

resoluto ao afirmar que dispõe de todas as ferramentas necessárias. Será?

Quais as opções na

mesa de Janet Yellen?

Na reunião dos dias 16 e 17 de setembro, o FOMC divulgou ao

público os Princípios e Planos da Normalização da Política (Policy Normalization Principles and Plans).

Isso não quer dizer que a normalização ocorreria logo. Dentro de sua postura de

orientação futura, o Fed apenas quis sinalizar ao mercado que, chegado o

momento de normalizar a conduta da política monetária, seu norte seriam os

seguintes princípios e planos:

1) Quando as condições da economia e a perspectiva

econômica permitirem uma política monetária menos acomodatícia, o Comitê

elevará a banda-alvo para a FFR.2) Durante a normalização, o Federal Reserve

pretende mover a FFR para dentro de sua meta principalmente por meio do ajuste

da taxa de juros paga sobre o saldo de reservas em excesso (Interest

on Excess Reserves, IOER, guarde essa sigla).3)

Durante a normalização, o Federal Reserve

pretende usar o programa de compromisso de recompra reverso overnight (overnight

reverse repurchase agreement facility, RRP, guarde essa sigla)

e outras ferramentas suplementares à medida necessária para auxiliar no

controle da FFR. O Comitê somente usará o RRP enquanto for preciso para

auxiliar a controlar a FFR.4) O Comitê pretende reduzir o ativo do Federal

Reserve de forma gradual e previsível, principalmente por meio do abandono

da política de reinvestir o pagamento do principal.5) O Comitê espera começar reduzir progressivamente

seu ativo depois de iniciar a elevação da FFR, mas sempre dependendo da

evolução da condição e da perspectiva econômica.6)

No momento, o Comitê não se propõe a vender as

hipotecas em seu ativo (mortgage-backed securities, MBS) como parte do processo

de normalização, embora possam ocorrer vendas bastante limitadas no

longo prazo.7)

O Comitê pretende que o Federal Reserve detenha,

no longo prazo, apenas a quantidade de títulos de dívida necessária para

implementar a política monetária eficaz e eficientemente, possuindo principalmente

Treasuries e minimizando, assim, o efeito do ativo do Fed na alocação de crédito

ao longo dos diversos setores da economia.

À primeira vista, tudo parece muito bem pensado e

esquematizado: o Fed tem um plano detalhado e o colocará em prática assim que

for preciso. Basta apertar alguns botões e puxar algumas manivelas, e as

engrenagens da economia responderão conforme esperado. Simples.

Na verdade, o plano do banco de Yellen tem mais furos que

um queijo suíço. Já antecipando a conclusão da análise a seguir, o programa de

normalização delineado pelo FOMC é incapaz de elevar de fato a FFR, tem o

potencial de aprofundar os desequilíbrios e excessos no balanço do Fed e no

mercado interbancário e será absolutamente deficiente para lidar com condições

econômicas mais adversas — como no caso de uma escalada na inflação de preços.

Na melhor das hipóteses, os Princípios e Planos de Normalização do Fed serão

inócuos.

Dissequemos então ponto por ponto do plano do FOMC —

perdoem a profundidade técnica da análise que se segue, mas ela é essencial

para entender o porquê da conclusão acima.

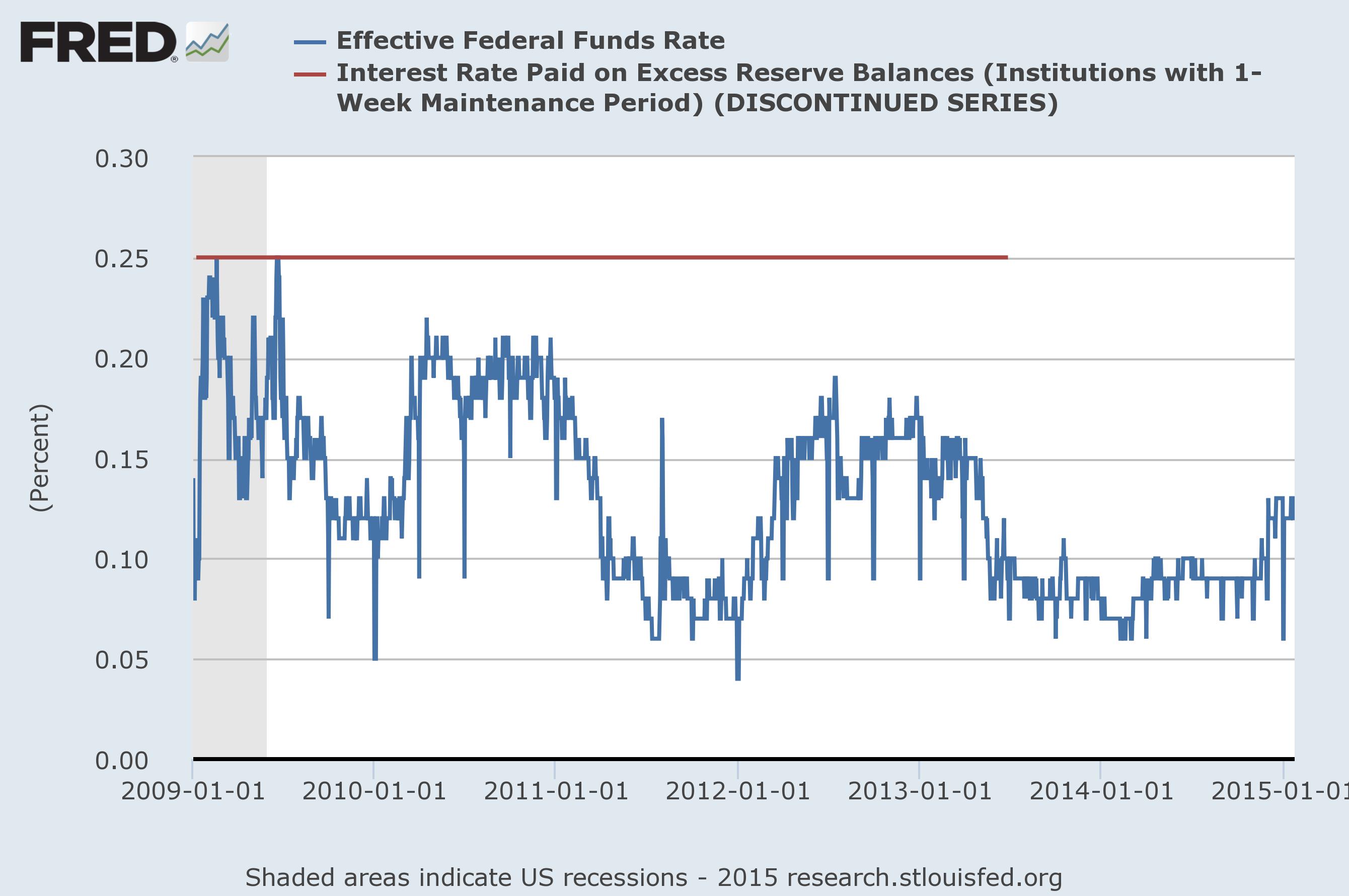

Juros sobre reservas

em excesso

O racional de pagar juros sobre as reservas em excesso é

estabelecer um piso para a federal funds

rate — por que um banco irá emprestar a outro por uma taxa menor do que a

que suas reservas são remuneradas pelo Fed? Desde o fim de 2008, a IOER paga 25

pontos-base sobre o saldo em excesso das instituições depositárias.

Há dois agravantes nessa estratégia. O primeiro é que o

pagamento de IOER acaba incrementando ainda mais as reservas em excesso,

exacerbando o problema, ao invés de amenizá-lo — a receita dos juros é

acrescida ao saldo das reservas dos bancos depositadas no Fed.

Em segundo lugar, o FOMC não pode elevar esse suposto piso

sem limite. Existe um teto para a

taxa de juros sobre reservas em excesso (IOER), embora o Fed não o reconheça

explicitamente. E qual seria esse teto? O ato de pagar juros sobre reservas

acarreta uma despesa no resultado do Fed. Com um saldo de mais de US$ 2,6

trilhões de reservas em excesso, uma IOER de 0,25% implica em um pagamento de

US$ 6,5 bilhões em juros.

Considerando que o ativo de US$ 4,5 trilhões do Fed rende

cerca de 2% ao ano — decorrente de Treasuries e MBS com taxas majoritariamente

pré-fixadas –, o banco central americano registra uma receita anual com juros

de US$ 86,5 bilhões. Descontadas as despesas de operação, o Fed remite todo o

lucro anual ao Tesouro americano.

Façamos os cálculos. Se o FOMC elevar a IOER para 1%, o Fed

incorrerá uma despesa de US$ 26 bilhões. Se der uma pancada na IOER e subi-la

para 2%, a despesa com juros vai para US$ 52 bilhões. Seria aceitável para o

Fed consumir quase três quartos da sua receita com pagamento de IOER, levando

em conta que tal despesa aumentaria ano após ano, uma vez que o pagamento da

IOER é acrescido ao saldo de reservas, sobre o qual a própria IOER incide?

Estimar com precisão qual seria o teto da IOER é

desnecessário. Mas podemos inferir que a estratégia de usá-la para elevar

indiretamente a FFR é bastante limitada. O Fed conseguiria apenas incrementos

módicos na IOER — algumas dezenas de pontos-base –, nada que pudesse

realmente impactar a economia americana e trazer a FFR a níveis mais normais —

algo entre 3% e 5%.

Mas podemos analisar essa estratégia por outro prisma.

Ignorando por um momento as limitações expostas acima, a política de juros

sobre reservas em excesso tem funcionado na prática? Afinal de contas, ela foi

instituída lá em 2008. Desde então, teve ela êxito em sustentar um piso à federal funds rate? Deixemos o gráfico

abaixo responder a indagação.

Com a exceção de alguns breves momentos, a FFR jamais foi

cotada no piso de 25 pontos-base, sendo que, no último ano, não passou sequer

de 13 pontos-base. Empiricamente, a IOER já está fracassando.

Reverse Repurchase

Agreement

Depois de marginalizar o interbancário e assegurar sua

própria impotência para controlar a federal

funds rate, o Fed buscou criar outra taxa de juros de curto prazo por meio

da qual pudesse influenciar indiretamente o mercado interbancário — e logo o

mercado financeiro como um todo.

A RRP é uma linha de crédito a taxas pré-fixadas em

depósitos overnight, pela qual o Fed toma dinheiro emprestado, entregando

títulos de seu ativo como colateral, com a promessa de recomprá-los em uma data

futura, daí o nome reverse repurchase

agreement — é “reverso” porque nesse arranjo o tomador é o próprio Fed, e

não os bancos.

Essa ferramenta

suplementa a IOER porque ela abrange uma lista muito mais ampla de instituições

qualificadas a aderir ao programa, como as GSE (government-sponsored

enterprises, Fannie Mae e Freddie Mac) e fundos de money market, os quais —

por motivos sobre os quais não nos interessa entrar em detalhes — estão

impedidos de receber juros sobre os saldos de reservas depositados no Fed.

Dessa forma, o FOMC acomodou mais uma enorme gama de

entidades financeiras e de quebra abriu um mercado cativo e seguro para

estacionar dinheiro redundante com juros garantidos — normalmente cinco pontos-base

— e com a tranquilidade de emprestar à instituição mais segura do planeta, o

próprio Fed, dono da impressora de dólares.

Quando o programa começou, em setembro de 2013, não havia

limites para o montante que cada instituição poderia entregar ao Fed. Mas após

muitas críticas — veja este artigo

de Sheila Bair, ex-presidente do FDIC — e a própria constatação do FOMC de que

o RRP causaria uma distorção ainda maior nas taxas do mercado interbancário,

decidiu-se por um máximo de US$ 300 bilhões por operação.

Assim como a IOER, as taxas de juros fixadas nas operações

de RRP não estão livres de restrições. O Fed não pode oferecer ao mercado juros

tão atraentes porque pressionaria o lucro do banco, além de criar um potencial ímã

para o mercado financeiro em momentos de crise — em um cenário de credit crunch, para quem os solventes

vão preferir emprestar: ao Fed de risco zero ou ao banco XPTO possivelmente

quebrado?

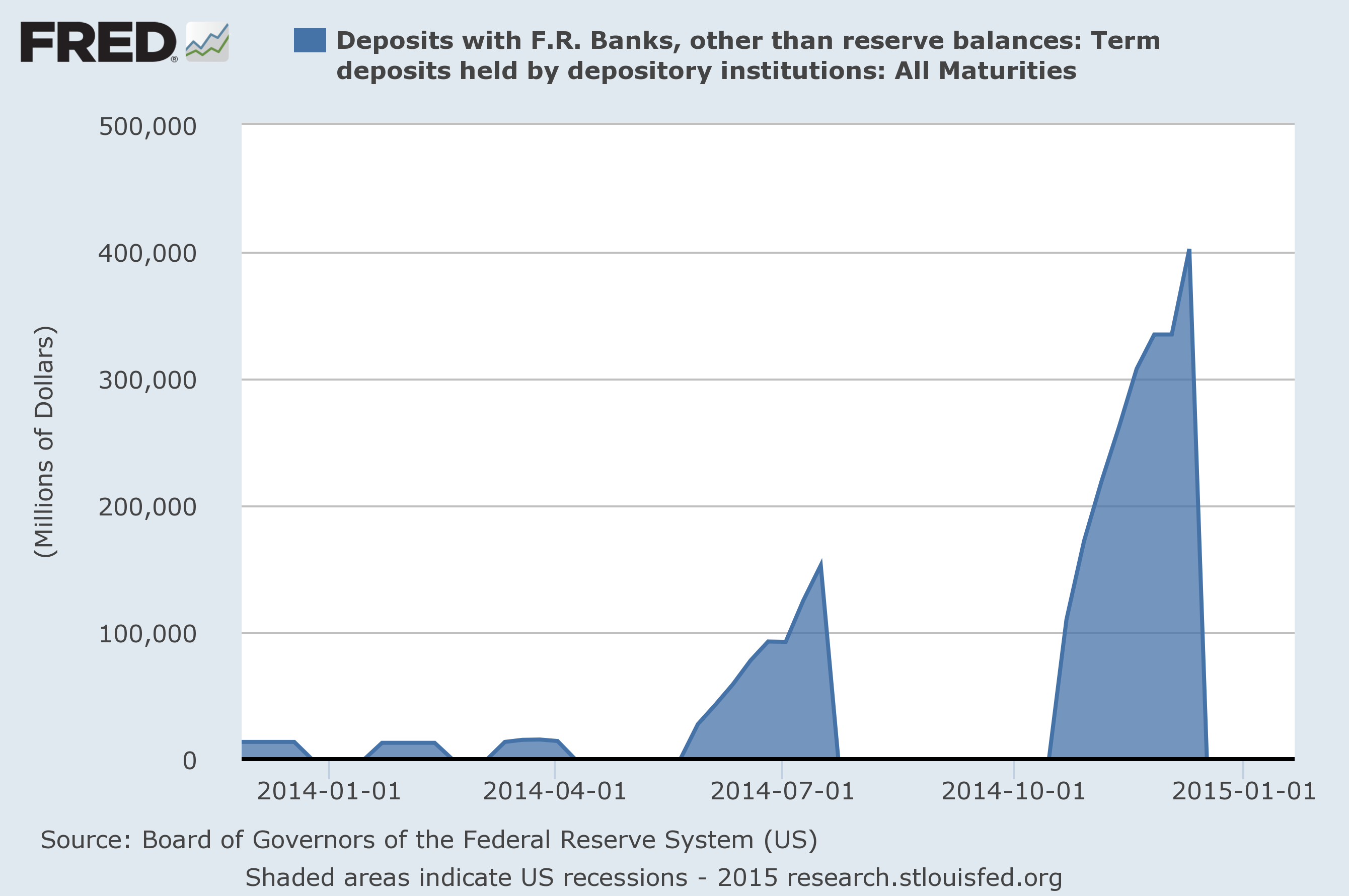

Term Deposit

Facility

Dentro do ferramental suplementar disponível, o Fed vem

testando outro programa inovador: o chamado Term Deposit Facility (TDF), ou

Programa de Depósito a Prazo. Segundo o FOMC, tais depósitos facilitarão a

implementação da política monetária por prover uma nova ferramenta pela qual o

Federal Reserve possa administrar a quantidade total das reservas mantidas

pelas instituições depositárias.

Fundos alocados nesses depósitos a prazo são removidos do

saldo de reservas dos participantes durante todo o termo do depósito, drenando,

assim, reservas do sistema bancário. Esse é o racional do novo programa.

Ao contrário do RRP, o TDF visa principalmente manipular o

volume de reservas — a taxa de juros fica em segundo plano. Mas para estimular

as instituições depositárias a aderir ao programa, o FOMC vem oferecendo taxas

de 26 a 30 pontos-base, ligeiramente superiores ao que paga a IOER. Com

trilhões de dólares estacionados no Fed, qualquer ponto-base adicional é lucro.

A última oferta de TDF alcançou um volume de US$ 400 bilhões por um prazo de

uma semana, rendendo 30 pontos-base.

À primeira vista, cinco pontos-base não parecem muita

coisa. Mas considerando a magnitude dos volumes depositados, a última oferta,

por exemplo, rendeu aos bancos cerca de US$ 38 milhões em uma única semana.

Nada mal, considerando que o único trabalho foi dizer “sim, dai-me juros” ao

FOMC. Algum dia, talvez, o Occupy Wall Street mudará de alvo; Maiden Lane nº 44

parece ser o endereço mais apropriado.

A impossibilidade de se elevar substancialmente as taxas de

juros se aplica perfeitamente ao programa TDF. Há um limite. Os juros pagos

sobre os depósitos a prazo pressionam o balanço do Fed e acabam aumentando

ainda mais o nível de reservas dos bancos — efeito prático idêntico ao da

IOER.

A alegação de que o TDF “drena reservas do sistema

bancário” tampouco se sustenta, pois não passa de uma mera tecnicalidade. Ora,

quando uma instituição adere ao programa, o Fed realoca o montante específico

para uma conta com a etiqueta “depósitos a prazo” — um trivial registro

contábil, crédito em depósitos a prazo e débito no saldo de reservas. Essa

artimanha não drena dinheiro do sistema bancário coisa nenhuma, por mais que Bernanke

alegue o contrário.

O passivo do Fed não diminui com essa operação. O volume de

dinheiro mantido pelos bancos no Fed não se altera — aliás, aumenta, por conta

da remuneração paga –, apenas troca de “etiqueta”. Como essa tecnicalidade

impacta a “base monetária” — menos reservas, menor é a base monetária –,

alguns analistas, precipitadamente, afirmam que o Fed estaria efetivamente

adotando uma postura contracionista.

As bruscas oscilações na base monetária são resultado

direto das operações de TDF. Não há nenhuma mudança de postura do Fed, apenas

tecnicalidades contábeis.

Por que é falho o

plano de normalização do Fed

O pagamento de juros sobre reservas em excesso (IOER), o

compromisso de recompra reverso overnight (RRP) e os depósitos a prazo (TDF)

são formas de tentar controlar alguma taxa de juros e influenciar a FFR — e a

partir dela as demais taxas do mercado — sem precisar vender um único papel do

seu ativo.

Por meio das taxas oferecidas pelo Fed nesses programas,

espera-se impor um piso à federal funds

rate: até hoje isso não aconteceu.

Por meio do TDF, espera-se drenar reservas do sistema: isso

acontece apenas temporariamente —

durante a vida útil dos depósitos a prazo — e se ignorarmos a tecnicalidade

contábil já apontada.

Da definição dada pelo FOMC à “normalização

da política monetária“, a parte referente à redução do ativo do Fed a

níveis mais normais foi postergada às gerações futuras. No atual plano de

Yellen, restou apenas a intenção de

algum dia, quando as condições econômicas permitirem, decorrido um longo tempo

da decisão de iniciar, quem sabe, a contração do ativo, o FOMC refletir quando

iniciar a venda de Treasuries. E somente Treasuries, porque já foi assegurado ao

mercado que o US$ 1,7 trilhão de hipotecas não deixará o balanço do Fed.

Decidido a não reduzir o balanço e eliminar as reservas em

excesso, o Fed recorre a programas inéditos e ineficazes para influenciar a federal funds rate. Em outras palavras,

a FFR está em coma induzido, mas o Fed acredita que conseguirá ressuscitá-la

com homeopatia.

E apesar de o FOMC alegar que dispõe do ferramental

necessário para normalizar a política monetária, ele carece de perfeito domínio

sobre como tais intervenções impactarão o mercado de juros. Como o próprio FOMC

atesta na ata

da reunião de dezembro passado: “Embora os testes de RRP tenham sido informativos, o staff sugeriu que testes

adicionais podem melhorar ainda mais o entendimento de como essa ferramenta

suplementar poderia ser usada para atingir um maior controle da federal funds rate durante a política de normalização”.

Em suma, o plano de normalização do FOMC, além de não

atingir o seu propósito, instaura graves distorções no mercado de juros,

tomando para si um papel ainda mais centralizador e introduzindo incentivos

perversos no sistema — especialmente no caso da RRP. Invertendo o racional

histórico dos bancos centrais, o Fed cada vez mais se torna o prestamista, o

mutuário e o formador de mercado de primeira

instância.

E ao assegurar ao mercado a manutenção do seu balanço nos

níveis atuais, o Fed frustra indefinidamente qualquer chance de normalização

efetiva da política monetária.

O que pode dar

errado?

Toda a análise do plano de normalização foi feita a partir

da premissa de que o Fed realmente irá normalizar a política monetária. Mas

como antecipamos no início deste artigo, o Fed está encurralado e por isso adia

propositalmente uma elevação dos juros. Janet Yellen não vai tocar na FFR

porque tem plena noção da dependência dos mercados financeiros da política

acomodatícia do Fed.

Se decidir alguma elevação, ela será módica; com relevância

apenas simbólica, mas com potencial de influenciar expectativas e, talvez,

fazer o dólar se apreciar perante as demais moedas globais. Porém, nada que

configure uma real normalização de postura e muito menos uma redução do seu

balanço.

É inegável que o Comitê de Política Monetária teve bastante

sorte até o momento. Pouca coisa — ou quase nada — saiu do script. Injetaram

volumes maciços de liquidez no sistema, sustentaram a alta dos Treasuries e das

dívidas corporativas, fizeram os índices de ações decolar, a economia cresceu —

de acordo com o PIB –, o desemprego tem diminuído — embora com muitas

ressalvas — e a inflação de preços vem caindo — por causa do petróleo, da

alta do dólar e porque a liquidez inflou basicamente o preço dos ativos no

mercado financeiro.

Diante desse cenário, o que pode dar errado? Ou,

parafraseando o jornalista financeiro da CNBC Rick Santelli em um

desabafo inspiradíssimo, “do que você tem medo, Janet Yellen?”.

A chairwoman do Fed jamais diria o que realmente pensa; ela

precisa assegurar a todos constantemente que está tudo sob controle. A eficácia

do trabalho do Fed depende disso.

Mas essa pergunta merece resposta. Levantemos, então,

algumas hipóteses e possíveis desdobramentos.

A primeira grande questão é óbvia, mas nem por isso menos

preocupante: o quanto a economia americana está dependente de juro zero? Quando

qualquer taxa acima de zero é alta demais, qual não seria a dimensão e a

profundidade dos desequilíbrios no sistema? Esse estado de coisas não é normal

nem sustentável.

O que se vê é a baixa volatilidade, o CPI contido e a

exuberância nos mercados financeiros. Mas ninguém consegue antever — quanto

menos evitar — os investimentos equivocados e os excessos nos mercados. Quando

o capital não tem custo, qualquer investimento é viável. Quando o risco é mal

precificado, erros são inevitáveis. Juro zero não é capaz de criar uma economia

saudável e sustentável, mas pode mascarar por alguns anos os mais variados

desequilíbrios.

Em algum momento os malinvestiments

se tornarão nítidos, e os excessos precisarão ser expurgados. Onde isso pode

aparecer? Talvez alguma empresa declare falência e seu título de dívida vire

pó, instalando o pânico nos mercados, precipitando a venda em massa de outros junk bonds, derrubando os demais ativos

em efeito cascata. Talvez uma elevação simbólica da taxa de juros pelo FOMC

provoque tumulto nos mercados. Como o Fed enfrentaria esse cenário?

William

Dudley, presidente do New York Fed, já deixou claro que, mais do que Main

Street, “Como os mercados de ativos vão reagir será chave para a mudança da

política monetária”. Em um momento de pânico, o Fed certamente interviria outra

vez, com um EQE (emergency quantitative

easing) ou qualquer outra ferramenta para despejar liquidez nos mercados e

conter quedas abruptas nos preços dos ativos.

Esse cenário não é improvável. É uma questão meramente

temporal: quando, e não “se”.

Mas não é só isso que pode dar errado. A inflação de preços

pode começar a incomodar logo. A julgar pela expansão creditícia do sistema

bancário, é possível que o CPI sinalize uma escalada nos preços em um futuro

breve.

O crédito bancário não acelerava consistentemente desde o

estouro da crise. E considerando o crescimento da economia, a tendência de

queda do endividamento das famílias americanas, bem como o peso do serviço da

dívida sobre a renda — um presente da era do juro zero –, podemos concluir

que há espaço para o volume de crédito crescer novamente e com força. Afinal de

contas, bancos servem para criar moeda e conceder empréstimos. Havendo

oportunidade para auferir uma maior receita com juros, os bancos saberão

aproveitá-la.

Como o FOMC vai encarar uma inflação de 3%? Ou 5%? Neste

momento, tal cenário parece pouco provável. Mas não é nenhuma impossibilidade.

O que o Fed faria para conter essa inflação? Provavelmente aguardaria novos

dados para ter certeza de que algum aperto monetário seja realmente

imprescindível. E como fazê-lo? Aí voltamos ao plano de normalização dissecado

acima. Não há ferramental disponível para refrear uma escalda de preços. O Fed

amarrou suas próprias mãos.

Alguns analistas aventaram a possibilidade de o Fed elevar

o percentual do compulsório — reserve

requirements, atualmente em 10% –, para refrear a expansão do crédito e a

inflação de preços. Embora seja tecnicamente factível, creio ser altamente

improvável. Primeiro, o Fed jamais fez qualquer menção quanto a usar o

compulsório para normalizar a política monetária.

Segundo, porque seria preciso elevar o percentual a um patamar

sem precedentes — talvez algo entre 50% e 100% –, represando um volume de

reservas na casa dos trilhões, o que poderia ser encarado pelos bancos como uma

espécie de confisco pelo Federal Reserve. Politicamente, seria um remédio quase

intragável de se testar. Os bancos iriam espernear, e, talvez, com razão. No

entanto, como “tempos extremos requerem medidas extremas”, não duvido que isso

possa ser tentado. Mas certamente não está entre os primeiros itens da lista.

Assim, torna-se cada vez mais claro que as medidas

extraordinárias adotadas a partir de 2008 foram e são uma via de mão única e

sem retorno. Não se faz mais política monetária como antigamente. The Fed has gone all-in and there is no

turning back.

Resumo da ópera

Este é um texto para guardar e ler

mais de uma vez. Há muito detalhes técnicos implícitos sobre o funcionamento de

um banco central e da política monetária — algo de que a maioria dos economistas

não entende bulhufas. Não é um artigo de fácil digestão. Mas considerando a complexidade

do assunto e a quantidade de desinformação propagada por analistas e pelo

mercado financeiro, era preciso explicar e analisar todas as questões

relevantes minuciosamente.

Com o intuito de facilitar a síntese do artigo, seguem

alguns pontos-chave para guardar a essência do que foi dito aqui:

1)

A federal

funds rate não pode ser elevada porque, com as rodadas de QE, o Fed inundou

o mercado interbancário com liquidez.2) A expansão do balanço do Fed é preocupante e a

qualidade do seu ativo é cada vez pior.3) Mesmo que não houvesse reservas em excesso, sem

T-Bills no seu ativo para vender, o Fed estaria impossibilitado de atender a

demanda por reservas e influenciar o mercado interbancário.4) O Plano de Normalização da Política anunciado

pelo FOMC é incapaz de elevar de fato a FFR, tem o potencial de aprofundar os

desequilíbrios e excessos no balanço do Fed e no mercado interbancário e será

absolutamente deficiente para lidar com condições econômicas mais adversas.5) O Fed não vai decidir por uma elevação de juros

tão cedo porque tem plena ciência da dependência dos mercados na política

acomodatícia.6) Se o Fed decidir elevar a federal funds rate, serão incrementos módicos e simbólicos, nada

que possa ser considerado uma real normalização da política monetária.7) Nesse cenário, e considerando a divergência da

política monetária dos demais países avançados, o dólar pode se fortalecer

ainda mais.8) Se as condições favoráveis permanecerem, o Fed

não retrocederá o seu balanço por vários anos.9) O Fed cada vez mais se torna o prestamista, o

mutuário e o formador de mercado de primeira

instância.10) Apesar

das estatísticas positivas, os desequilíbrios no mercado financeiro e na

economia real estão em contínua gestação.11) É

mais provável um cenário com mais rodadas de QE do que uma reversão da política

atual.12) A

ideia de que o Federal Reserve tem tudo sob controle não passa de uma ilusão.

Estamos vivendo o grande experimento monetário do século

XXI. Iniciado em 2008, a era das políticas monetárias não convencionais está a

todo vapor e sem data para cessar. Já não há mais alternativas palatáveis. As

ações do Fed e dos demais bancos centrais estão garantindo uma reprise da crise

de 2008. A próxima vez será pior. O mundo não vai acabar, porém, passaremos por

alguns meses de aperto.

Mas se perecer a crença de que os bancos centrais devem

controlar o preço mais importante da economia — a taxa de juros –, já

sairemos no lucro, pois daremos o primeiro passo para a abolição do principal

bastião do socialismo nas economias modernas: o planejamento central da moeda.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Fernando Ulrich parabéns pelos artigos, ótimo trabalho.

Uma pergunta: Vender a carteira de créditos, emitir títulos de longo prazo para tampar o buraco e assim federalizar o prejuízo poderia ser uma saída “não liberal mas dentro das crenças do FED”?

Há um grande desgaste político nessa linha de raciocínio e o FED não está considerando a opção, eu sei. Mas as alternativas monetárias não são boas, na verdade são praticamente inócuas. E embora a federalização do prejuízo envolva emitir dívida de longo prazo para cobrir o rombo e diluir a pancada no tempo, o FED ainda dispõe de credibilidade para captar por 50, talvez 100 anos, e suavizar o pagamento dos prejuízos relativos à política de QE pós-crise.

A liquidez dos bancos seria enxugada pela troca de ativos podres hoje no FED por dinheiro, e o restante retirado através de emissão de títulos. O FED contabilizaria o prejuízo direto da compra/venda dos créditos podres, e seria auxiliado pelo tesouro no processo de alongamento do prejuízo. O dinheiro terminaria nas mãos do tesouro durante a emissão de papeis com o FED e assim iria para governo americano que decidiria como e quando gastar esses recursos.

Cairíamos em uma situação imposto inflacionário. Embora não seja desejada, ao menos é mais conhecida. O tesouro americano poderia decidir gastar os dólares em doses homeopáticas por décadas para afetar lentamente a inflação e terminar com o processo de socialização do prejuízo, o que sempre foi a consequência sabida dessas rodadas de QE.

Artigo muito elucidativo, parabéns!

Fernando Ulrich, você teria indicação de leitura para aprender mais sobre a estrutura do mercado financeiro internacional? Isto é, que explique o funcionamento e a função de grupos e instituições como o G-20, FSB, FMI, entre outros definidores de agenda/monitores do mercado financeiro?

Parabenizo-o, novamente, pela excelência do artigo.

Vou ter que reler esse artigo umas 10 vezes pra entender direito.

Mas estou feliz que a solução que pensei ao ler o primeiro artigo faz algum sentido rsrsrs

Alguns analistas aventaram a possibilidade de o Fed elevar o percentual do compulsório

Amigos, o Partido Democrata tem políticas econômicas mais “à direita” do que o mainstream na América Latina?

abraços

Grande artigo do Fernando. É isso que o IMB deveria priorizar, IMO!

Ao meu ver o FED pode desfazer as intervenções se ele quiser com os instrumentos que ele tem na mão. Se ele quer impactar as taxas de curto prazo basta ele implementar as reverse repos e o IOER…

Mas não vejo o FED fazendo isso por implicar custo fiscal ao governo, como o próprio Fernando mencionou. O junkie não vai largar a heroína tão fácil…

Num cenário “normal” o FED venderia T-Bills e o custo fiscal do serviço da dívida (juros mais altos) cairia direto no Tesouro Americano. Como depois da Op.Twist eles se desfizeram da carteira de T-Bills a forma seria o FED incorrer num prejuízo (devido aos juros mais altos pagos) e somente depois mandar a conta pro Tesouro aportar a diferença… Mas não sei se o juridiquês americano permite algo do tipo…

Leandro/Ulrich:

Uma coisa é fato o FED fez o maior bailout da historia para seus amigos de Wall Street.

Ademais, tb creio que o FED não subirá tão cedo a taxa de juros, a não ser em caso extremos como CPI saindo de controle ou um influxo de dólares fluindo para dentro da economia americana.

Pois, com tamanha liquidez nos mercados financeiros, os banqueiros e especuladores lucram muito dinheiro fácil e com risco praticamente zero. Muito melhor para eles desse jeito que sair emprestando dinheiro para empresas (fora do mercado financeiro) e famílias que o risco de calote é muito maior, ainda mais com muitas economias no mundo ainda frágeis.

No caso do CPI chegando em 4% ou 5% por exemplo, os bancos/FED não poderiam manter a taxa juros no mesmo patamar, porém, reduzindo concessão de crédito ? justamente o contrario que o Brasil faz atualmente, sobe juros mas mantem a expansão de crédito.

Muito boa a análise. Em “condições normais de temperatura e pressão” como diriam os técnicos de laboratório, acredito que os desdobramentos seriam perfeitamente condizentes com o texto.

Todavia uma frase me chamou atenção: “Se decidir alguma elevação, ela será módica; com relevância apenas simbólica, mas com potencial de influenciar expectativas e, talvez, fazer o dólar se apreciar perante as demais moedas globais.”

Sabemos que a maioria dos agentes do mercado não estão a par de todos esses termos, fazendo com que mesmo que a alteração nas taxas não gere efetivamente nenhuma alteração, isso mudará a expectativa dos agentes, fazendo com que as alterações num primeiro momento sejam expressivas, gerando volatilidade, e só a médio prazo essa volatilidade seja corrigida. Por isso quem opera no mercado deve ficar atento a essa oportunidade.

Parabéns, excelente artigo, sem os exageros que têm tido alguns economistas e analistas.

Sobre a possibilidade de o Tesouro Americano pagar a conta, como você isso com a saída dos democratas da presidência? Isso porque parece que Obama tem sido a cartilha populista da America Latina, ocasionando aumento do déficit constante, o que impede esta absorção; no entanto, os republicanos parecem contrários a essa política. Assim, acabando-se com esse “populismo americano”, será que em quanto o tempo o Tesouro Americano conseguiria se reestruturar para suportar o ajuste da venda de títulos? E será que a inflação deles espera esse tempo? Este ano não teremos as respostas e continuaremos sem grandes mudanças, não achas?

Abraço

O que está abaixo, se alguém puder comentar, agradeço.

blog.kanitz.com.br/capitalismo-financeiro/

Caro Fernando, como nós brasileiros comuns poderemos nos proteger desta inevitável consequência catastrófica?

Fernando,

Parabens pelo artigo! Vou colocar mais uma pimenta para a estratégia do FED de normalização monetária: quando o Tesouro emitir títulos para cobrir o rombo com títuos podres, seria viável a emissão de casse de títulos semelhantes as nossas LFT’s?

Por favor, Fernando, poderia me informar o que pode acontecer com os títulos públicos brasileiros no caso de uma piora da situação nos EUA?

Ulrich/Leandro:

“Há 37 países com taxas de juros abaixo de 1% e 64 países com taxas de juros abaixo de 3%. As principais moedas internacionais estão com juros em níveis irrisórios. Não há nada semelhante na história do mundo, nem por tempo tão prolongado.”

O Brasil NÃO faz parte desses 101 países. Quer dizer que ele está ainda pior que a maioria?

* * *

Parabéns pelo excelente artigo, Fernando.

Pelo visto você está em total sintonia com o Peter Schiff, e assim como ele, acertará em cheio.

abç.,

Fernando Ulrich/Leandro,

não entendi o seguinte:

se a taxa de juros das reservas em excesso IOER está em 0,25, porque a taxa efetiva FFR não ficou acima disso?

Ora, se emprestar pro FED é risco zero, isso não deveria acontecer, correto?

Fernando, parabéns pelo artigo. Tenho uma pergunta:

Nesse cenário, com uma possível valorização do dólar americano, isso de alguma forma pode prejudicar a balança comercial americana? Digo em relação a importações e exportações, pois com o dólar valorizado a exportação pode ser prejudicada, pois ao meu ver, países compradores de produtos norte-americanos terão dificuldade visto a excessiva cotação da moeda. Estou equivocado quanto ao reflexo do que aponto na pergunta? A implicação é relevante para eles? Se torarão de alguma forma reféns do mercado interno? Obrigado!

Excepcional os dois textos, gostei muito mesmo.

Uma pergunta. Como o FED comprou esses quase dois trilhões em dívidas com colateral de hipoteca provavelmente quando esses títulos estavam desvalorizados (o spread do mercado de high yield atingiu picos muito altos em 2008), será que não é possível que o FED não venha a ganhar com a venda desses títulos (aumento dos juros e desvalorização dos títulos)?

É difícil saber se o FED poderá ou não ter perdas muito significativas colocando esses títulos no mercado sem saber por quanto ele realmente comprou (mesmo que ele tenha dito que na normalização não usarão esses títulos).

Se cometi algum equívoco, gostaria de saber qual.

Abraço!

Parece que o FED não tem a menor idéia de como subir a taxa de juros. Na hora que essa verdade for aceita pelo mercado, o que poderá acontecer?

Aos poucos o mercado vai enxergando o óbvio: o Fed não tem como elevar as tacas de juros. Está de mão atadas.

http://www.bloomberg.com/news/articles/2015-03-25/forget-when-the-fed-will-raise-rates-how-is-still-problematic

[Off-Topic] Leandro, comenta essa notícia pra nós. Não entendi direito.. rsrsrs valeu

http://www.zerohedge.com/news/2015-05-06/why-fed-will-do-qe4-4-ugly-charts

Olá! Gostaria de saber sobre algo que escutei na internet e saber sua ver cidade, é sobre a suposta responsabilidade do FEE por apenas 5% da inflação que ocorre. Mas fico pensando, sabemos que o sistema financeiro americano é altamente inervencionista, e o FED controla a oferta monetária, assim, como é possível que ele só controle 5% ou menos da inflação ocorrente?

Realmente me desculpem por esta pergunta, mas é que não consigo entender com clareza.

Por que os Bancos Centrais podem criar dinheiro do nada, mas não podem fazer o dinheiro sumir do nada?

Se podem fazer desaparecer, quais seriam as consequências?

Obrigado!

Caros Ulrich\Leandro\demais,

Essas alegações de “ilusão (relativa) de liquidez” dos treasuries (cujos elevados volumes de negociação estariam bastante concentrados – 68,5% – nos chamados OTR\”on-the-run” securities c/ transação eletrônica\HFT mas representando apenas 2% de todos os papeis emitidos pelo tesouro americano vs OFTR’s\”off-the-run” c/ comercialização via balcão\”over-the-counter” de todo o resto da dívida dos EUA) referem-se ao próprio mercado aberto onde o Federal Reserve operaria p/ (tentar) controlar a Federal Funds Rate (ao menos antes dela passar a refletir os juros sobre reservas bancárias) ?!

Então é assim que as coisas funcionariam por lá, referente ao ativo mais importante do sistema financeiro mundial atual ?! Não é como aqui no Brasil onde toda compra de reservas bancárias em troca de LFT\NTN\LTN é feita exclusivamente dentro de um sistema gerido pela autoridade monetária (SELIC) ?

Neste caso, o que vocês pensam de análises apontando a questão inclusive como potencialmente o black swan que estouraria a mega-bolha de títulos (entendo que devido à suposta dificuldade\atraso que o Fed teria p/ atuar como o market-maker de ofício aos investidores de longo-prazo detentores dos outros 98% das emissões na hipótese de quererem “desovar” seus estoques tentando evitar desvalorização c/ subidas maiores das taxas) ?

Grato.

Antes de tudo, agradeço ao instituto por mais um artigo brilhante.

Agora uma pergunta:

Estamos no final de 2016,e o artigo foi escrito no início de 2015.

Pelo que entendi, a taxa do FFR seguiu o previsto e não mudou de lá para cá. A inflação (cpi) teve um aumento nesse período (www.tradingeconomics.com/united-states/inflation-cpi).

Isso significa que a fartura de reservas nas mãos dos bancos começou a vazar para seus clientes, em forma de empréstimos? Ou há outra causa?

ótimo artigo, mas tem algo que eu não entendi e acho necessário para ter uma visão mais acurada das políticas monetárias

Sei que a força da moeda não depende apenas da expansão monetária, embora uma expansão desmedida leve a sua desvalorização, até onde eu entendi(posso estar errado), os bancos americanos concederem menos empréstimo pq preferem deixar o dinheiro parado nas reservas )vai diminuir essa expansão. Mas, isso pode afetar o tesouro americano. Tal medida não levaria a uma incerteza sobre os EUA e o governo, e consequentemente, uma desvalorização do dólar? Qual o ”mecanismo” por trás dessa desvalorização? As expectativas dos agentes econômicos de inflação futura para contrabalancear o deficit ? No caso, o governo passaria a se financiar por meio de inflação. Mas eu também sei que existe formas dele fazer isso sem ser por medida inflacionária (sem ser os bancos comprando titulos, e sim os agentes privados )

O FED ainda utiliza essas ferramentas?