Ainda em dezembro, o Fed [o banco central americano] cortou a meta da taxa básica de juros[*] americana para um valor entre “0 e 0,25%” e “e comprometeu-se explicitamente a manter, por um longo período, a taxa em seu ponto mais baixo possível”. Isso é exatamente o que Paul Krugman vinha recomendando. Vamos ver se funciona.

O interessante é que, todas as vezes que o procedimento padrão keynesiano de “cortar juros e gastar enormes quantias de dinheiro emprestado” fracassa miseravelmente, os keynesianos sempre reagem dizendo que “foi muito pouco e já era muito tarde”.

(Paul Krugman assombrosamente vem descrevendo toda a reação do governo Bush a essa crise – governo esse que praticamente estatizou o sistema financeiro – como sendo o exemplo perfeito de um governo muito restringido pela ideologia do livre mercado, o que o impede de resgatar rápida e efetivamente os mercados. Nem vou me dar ao trabalho de postar os links em que ele diz isso, basta ler qualquer coluna dele; espero também que você não esteja chocado por eu estar dizendo que ele diz essas coisas).

Minha previsão é que a economia ainda estará no lavatório em meados de 2009 e Krugman ainda estará dizendo “Agora chega de brincadeiras! Precisamos realmente levar as coisas a sério e começar dar um jeito de estimular essa economia! Cara, é inacreditável como o livre mercado pode bagunçar a economia!”

Além disso, haverá um agravante: o monstruoso aumento da base monetária promovido pelo Fed. Aqueles que viviam dizendo que não há porque se preocupar com esse aumento descomunal, uma vez que o mago Bernanke irá esterilizar essas reservas logo que a economia decolar, o que será que dirão agora? Será que Bernanke vai inventar um jeito de esterilizar mais de $800 bilhões sem fazer com que os juros subam para mais de 0,25%?

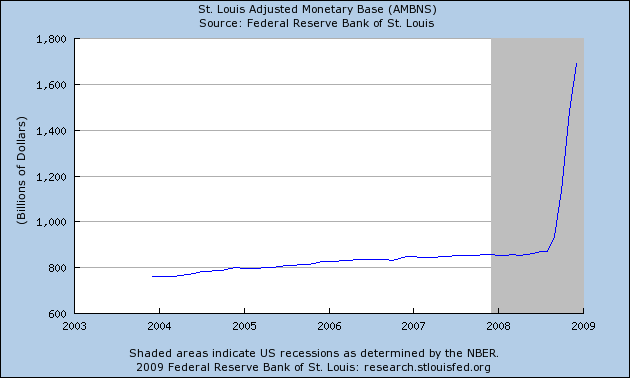

Veja o gráfico abaixo. Desde o início da recessão, a base monetária aumentou de $850 bilhões para $1,7 trilhão.

A base monetária consiste no total de moeda manual (em papel ou metálica) na economia mais as reservas bancárias que os bancos mantêm depositadas no Banco Central (compulsório). Um agregado monetário mais amplo seria o M1, que consiste na moeda em poder do público mais o total de depósitos a vista, isto é, as contas-correntes – a base monetária não inclui essa última variável. O Banco Central pode controlar diretamente apenas a base monetária, e ele faz isso através das operações de mercado aberto[*] (e por outras formas, caso necessário). É por isso que a maioria dos economistas se baseia no comportamento da base monetária para ver se o Banco Central está apertando ou afrouxando a política monetária.

De todo modo, o gráfico abaixo ilustra toda a impotência dessas injeções monetárias. Desde o ano passado, o Fed já injetou uma quantia absurda de reservas bancárias – o que significa que o Fed vai até o mercado e compra ativos, tais como títulos da dívida federal ou até mesmo hipotecas de alguns bancos. Ao fazer essas compras, o Fed paga por elas simplesmente adicionando números nas contas que os bancos que venderam esses ativos têm junto ao Fed. Porém, como você pode ver, esse aumento nas reservas ficou praticamente parado nos cofres (eletrônicos) dos bancos. Mesmo com os bancos podendo utilizar essas novas reservas para fazer novos empréstimos aos seus clientes (o que aumentaria o M1, M2, MZM, etc. mais do que a própria base), eles não estão fazendo isso. Em outras palavras, a quantia total de depósitos à vista (bem como outras formas extremamente líquidas de moeda inclusas na definição de M1) aumentou drasticamente, mas nem de perto aumentou tanto quanto a base monetária (aumento esse causado pela forte subida das reservas bancárias, que é um dos componentes da base monetária). Aliás, a base monetária é hoje maior do que o M1.

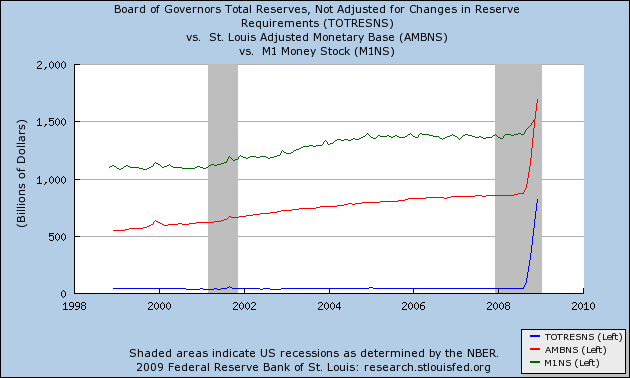

Legendas

M1: verde

Base Monetária: vermelho

Total de reservas bancárias: azul

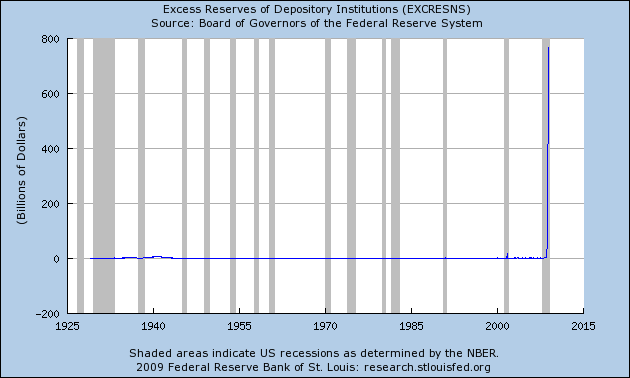

O gráfico a seguir, de reservas em excesso, é outra maneira de ver isso. “Reservas em excesso” são as reservas que os bancos mantêm voluntariamente depositadas junto ao Fed, das quais eles não precisam para lastrear os depósitos à vista pendentes. Assim, quando as reservas em excesso aumentam, isso significa que os bancos podem legalmente fazer mais empréstimos, mas estão escolhendo não fazer. Se você examinar o gráfico abaixo, verá que as reservas subiram um pouquinho nos últimos meses, principalmente quando se considera seu histórico…

Mas voltando a falar sério: por que houve esse aumento estrondoso das reservas voluntárias? Um dos motivos é que o Fed agora está pagando juros aos bancos para que eles mantenham essas reservas ali – o que nada mais é do que uma forma de esterilização. A intenção é evitar que os bancos convertam essas reservas em dinheiro e as utilizem para fazer uma quantia excessiva de novos empréstimos, o que provocaria uma enorme inflação. O Fed está tentando salvar o sistema bancário sem causar inflação. Outro motivo para esse aumento é simplesmente a atual aversão ao risco, sentimento muito forte no esfrangalhado setor bancário. Obviamente, no atual cenário, é muito mais negócio deixar o dinheiro parado e recebendo juros do Fed do que emprestá-lo para indivíduos e empresas.

Mas o que acontecerá quando o pânico no setor financeiro diminuir e os bancos se sentirem confortáveis para voltar a emprestar? Bem, falando em termos gerais, isso significa que a quantidade de dinheiro nas mãos do público (em comparação às reservas que os bancos comerciais mantêm depositadas junto ao Fed) poderá aumentar na mesma porcentagem em que as reservas aumentaram. Portanto, mesmo se Bernanke fechar a torneira daqui pra frente e não mais aumentar essas reservas, ainda haveria folga para permitir que as contas correntes aumentassem algo em torno de 1.400%. (As reservas aumentaram, em termos anuais, mais do que isso, ao passo que as contas correntes (depósitos à vista) aumentaram por volta de 38% nesse mesmo período).

Porém, é óbvio que Bernanke não irá se recostar e permitir que os preços aumentem num fator próximo de 14. Mas como ele fará para retirar do sistema essas reservas? Bom, ele terá de vender os trilhões de novos ativos que o Fed adquiriu recentemente. Só que tem um problema: esses são exatamente os ativos “problemáticos” que ninguém queria manter e que fizeram com que os grandes players do mercado ficassem paralisados.

E mesmo que Bernanke decida manter todos os derivativos lastreados em hipotecas – aqueles que as autoridades garantem que irão trazer enormes lucros aos contribuintes americanos nos anos vindouros – e resolva se livrar apenas das letras do Tesouro, adivinhe no que isso vai dar? Tamanha oferta de títulos irá fazer com que o preço deles caia, o que significa que os juros subirão. Felizmente, o futuro governo Obama tem planos para zerar a dívida pública, de modo que as estratosféricas taxas de juros não serão problema algum. (Trecho contém forte ironia).

Espero que meu conselho de adquirir ouro e prata tenha mais sentido agora. E espero que você também perceba por que toda essa conversa de que a inflação média dos próximos 30 anos será de 2% (ou algo assim) é balela pura.

####

Uma última observação: nas operações de mercado aberto, o Fed compra um ativo (como um título governamental) de um banco e então credita a conta que esse banco tem junto ao Fed com mais reservas. Nessa operação, o dinheiro é criado do nada – não há um débito em nenhuma outra conta -, porém algo está sendo comprado. No atual esquema em que o Fed simplesmente paga juros sobre as reservas dos bancos, o dinheiro está sendo abertamente criado e dado a troco de nada. Talvez o mecanismo seja um pouco mais sutil do que isso, mas a minha concepção é que, se você for um banco e tiver $1 milhão depositado junto ao Fed, ele vai lhe pagar juros simplesmente apertando teclas no computador e alterando os números em seu registro. Não há necessidade de debitar este pagamento de alguma outra conta, nem de pedir autorização ao Congresso, nem de emitir títulos e nem de arrumar dinheiro para tal. O Fed precisa pagar juros sobre as reservas hoje? É simples, basta ir ao computador e alterar os 1s e os 0s.

Creio que já está começando a amadurecer nas pessoas, e até em alguns membros do Congresso, a noção do quão poderoso um banco central realmente é. Estou bem certo de que Bernanke é principalmente um acadêmico, e que ele está tentando fazer o que pode em uma situação admitidamente ingovernável. A única real trapaça advinda de Bernanke é que ele está agindo como se soubesse o que diabos está fazendo.

Mas o que acontece quando um trapaceiro comanda o Fed? Você tem a noção de que o presidente do Fed tem efetivamente uma impressora de dinheiro sob seu comando? Você imagina a gritaria que seria caso um sheik controlasse toda a oferta mundial de petróleo? Bem, o presidente do Fed controla a oferta mundial de dólares. E o dólar praticamente define a oferta de todas as outras moedas do mundo.

___________________________________

[*] Para entender como o banco central determina as taxas de juros, tanto nos EUA quanto no Brasil, veja este artigo.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Leandro,

Alguma novidade sobre esse assunto?

Li um comentário, em outro artigo, debochando dessa dúvida do autor (“Haverá hiperinflação?”), mas não consegui mais encontrá-lo. Então não sei se houve resposta.

Está tudo na mesma (inflação baixa, base monetária e reserva excessiva gigantescas)? Ou seja, ainda podemos ver uma hiperinflação nos EUA? Ou resolveram o problema?

Fiquei com essa dúvida no fds enquanto pensava na situação brasileira. Nossa base monetária, M1 e M2 cresceram enormemente nos últimos anos, como você nos mostrou em diversas oportunidades. Aqui, aparentemente diferente dos EUA, não houve uma reserva excessiva tão gigante, tanto que o M1 também cresceu muito. Apesar disso, mesmo com a inflação dando uma acelerada, não houve nada parecido com uma hiperinflação, certo?

Tudo bem que, pelo gráfico dos EUA, a base monetária duplicou em 3 meses, enquanto, no Brasil, o M1 duplicou em 4 anos (de 2006 a 2010), mas precisamos lembrar que, lá, o M1 não cresceu quase nada.

Por que esse nosso aumento não gerou uma inflação ainda maior? A oferta de bens (importados e produzidos aqui) cresceu tanto assim tb, ou seja, o aumento dos meios de pagamento subtraído da inflação foi exatamente nosso crescimento real?

E o que poderíamos esperar agora, em que o modelo de crédito para consumo parece estar atingindo um limite em função do endividamento das famílias?

Nosso Estado perdulário elevar seus déficits? Se não for desse jeito, existe como continuar crescendo, mesmo artificialmente, via aumento de meios de pagamento e injeção de grana pelo BC?

Desde julho de 1994, nosso M2 aumentou a uma média de 17% ao ano. E nossa inflação de preços média (IPCA) foi de 7% neste período. Um desastre. (E olha que excluí o ano de 1995 e todo o primeiro semestre de 1996, pois estou considerando que foi um período de adaptação ao real. Caso os incluísse, a média de preços seria bem maior).

Ademais, é óbvio que a inflação de preços nunca será igual à inflação monetária. Afinal, a economia está sempre produzindo coisas, aumentando a oferta de bens e serviços. Tal aumento na oferta contrabalança o aumento da quantidade de dinheiro na economia. A inflação de preços seria igual à inflação monetária apenas se nenhum houvesse nenhum aumento na oferta de bens e serviços, ou seja, se a produção ficasse estagnada.

De resto, minha opinião é que não haverá hiperinflação enquanto o sistema monetário mantiver sua atual configuração: quem injeta dinheiro na economia são os bancos e não o banco central.

Até a década de 1990, os bancos centrais europeus e sul-americanos podiam comprar títulos diretamente dos respectivos Tesouros, algo que hoje não pode mais.

O BC imprimia dinheiro, dava para o Tesouro e dali o dinheiro já entrava na economia. Hoje, o arranjo é diferente. Os BCs não podem mais financiar diretamente o Tesouro. Eles podem apenas comprar títulos do Tesouro que estão em posse dos bancos. Isso significa que o dinheiro só entra na economia se os bancos concederem empréstimo.

Qual a consequência daquele arranjo antigo? A inflação de preços ficava frequentemente acima dos 10% n Europa. Na America do Sul, era hiperinflação constante.

Até hoje, todos os fenômenos de hiperinflação que o mundo vivenciou ocorreram neste arranjo em que o Banco Central imprimia dinheiro e o injetava diretamente na economia, sem depender do sistema bancário. Alemanha na década de 1920, Hungria no pós-guerra, Brasil, Peru, Bolívia e Argentina na década de 1980, Zimbábue recentemente — tudo obra de um Banco Central que podia monetizar diretamente a dívida do governo. (Argentina e Venezuela ainda trabalham com este arranjo, por isso suas inflações continuamente altas),

É verdade que o atual arranjo financeiro e monetário produz inflação contínua, porém não creio que ele possa levar à hiperinflação, e por um motivo muito simples: não é do interesse dos bancos gerarem hiperinflação.

Imagine que você seja um banqueiro. Você fez vários empréstimos. Você espera que todos esses empréstimos sejam quitados. Mais ainda: você espera que esses empréstimos sejam quitados com uma moeda que tenha poder de compra. Sendo assim, torna-se óbvio que, se você produzir uma hiperinflação, o maior prejudicado será você próprio: todos os seus empréstimos serão quitados com uma moeda cujo poder de compra não vale mais nada. Quando você concedeu o empréstimo, a moeda valia alguma coisa; quando você recebeu o pagamento do empréstimo, a moeda não valia mais nada. Consequentemente, seus ativos (empréstimos pendentes) perderão a maior parte do seu valor, seu balancete irá para o vermelho e você quebrará.

Sendo assim, tão logo a inflação de preços começa a ficar alta, os próprios bancos são os primeiros a elevar os juros, pois eles não querem receber de volta seus empréstimos a um valor depreciado pela inflação. Essa elevação dos juros contém o apetite pela expansão do crédito.

Adicionalmente, há o fato de que banqueiros são seres humanos normais e, como tais, também querem se aposentar. Logo, eles também possuem investimentos em planos de previdência. Se gerarem uma hiperinflação, eles também serão duramente afetados. Sua poupança não mais valerá nada.

E, por fim, há o fato de que os bancos europeus estão com seus balancetes contaminados. E bancos com balancetes contaminados, por uma questão contábil, não expandem crédito. Antes, eles precisam se desfazer de seus ativos ruins. Depois, precisam levantar capital. E então, só então, podem voltar a emprestar. Neste processo — levantar capitais e se desfazer de ativos ruins –, há uma deflação monetária na economia. (Explicada em detalhes neste artigo).

Portanto, ficamos assim: o antigo arranjo financeiro, em que o BC podia jogar dinheiro diretamente na economia, tendia a gerar hiperinflações recorrentes. Já o atual arranjo financeiro, em que o BC depende do sistema bancário para que o dinheiro entre na economia, não tende a produzir hiperinflação, mas produz uma contínua e “moderada” inflação de preços (no Brasil, entre 4 e 10% ao ano). Produz também os ciclos econômicos, algo que o primeiro arranjo não gerava (ele já ia diretamente para a hiperinflação, destruindo a divisão do trabalho).

Não, não haverá hiperinflação — mas vale lembrar que, no Brasil, qualquer inflação acima de 5,5% ao ano já destroça sua poupança.

Sobre a questão do endividamento, há vários artigos sobre isso, nesta sequência.

http://www.mises.org.br/Article.aspx?id=1320

http://www.mises.org.br/Article.aspx?id=1347

http://www.mises.org.br/Article.aspx?id=1489

Porém, a análise mais recente não está em artigo, mas sim em vídeo:

http://www.youtube.com/watch?v=yNTEGeIWGbQ

http://www.youtube.com/watch?v=ZkeyVVEoxME

http://www.youtube.com/watch?v=N6ac6rAJcWs

Não houve a hiperinflação, mas há diversos efeitos perniciosos inevitáveis dessa política.

* * *

Entrevista esclarecedora que embasa os argumentos pelos quais precisamos agir imediatamente nas Cidades, como a maior da America Latina, São Paulo, onde o Prefeito Maldade sobe nos palanques dos MTST com o objetivo claro de Destruir o Direito de Propriedade, um dos pilares básicos da Democracia e dos Países Desenvolvidos. Sempre com o objetivo claro de construir uma Pátria Grande e uma Ditadura Comunista do Proletariado. Patricia desmascara essa estratégia.

Parabéns Patricia !!

O líder dos sem terra vive esbravejando que a produtividade do agronegócio é menor que a dos assentados. Pela vontade dele o agronegócio acabaria e só os assentados produziriam.Há dados comparativos sobre a produção dos mencionados? (tipo ton/hectare)

Garschagen,

parabéns pela entrevista. Uma dica: entreviste o Otário, do Canal do Otário!

Belo trabalho. Ela poderia divulgar pequenos textos, expondo as mentiras.

Fantástico (e impagável) trabalho, Patrícia.

Se eu puder adicionar, cá estão algumas passas podres sobre o MST:

http://www.parana-online.com.br/editoria/pais/news/144258/?noticia=FRAUDES+NO+MST+LIGADAS+A+PRESIDENTE+DO+INCRA

(Financiamento a eventos do MST vindos do Iterra e do Anca, dois órgãos públicos)

http://www.gazetadopovo.com.br/vida-e-cidadania/incra-compra-cajati-mas-mst-desdenha-area-bj7kghcm7wqc1idrmvfq24pce

(O MST, em vários estados, não quer terra – invadir requer menos trabalho do que produzir. Inventa desculpas para desdenhar a terra e assentar seus membros.)

veja.abril.com.br/130110/predadores-floresta-p-065.shtml

(Denúncia do Otávio Cabral ao esquema de desmatamento usado pelo MST na fila do Incra)

noticias.r7.com/brasil/mst-vai-participar-de-ato-em-defesa-da-petrobras-e-contra-impeachment-10032015

(MST vindo em auxílio ao PT)

Além, é claro, das várias mencionadas no próprio podcast. Antes Stédile tivesse criado seu Canudos: sustentar-se-iam do próprio trabalho e nem absorveriam impostos, mas não é isto que querem.

Um dos melhores podcasts.

Parabéns.