Se

2012 foi o ano em que as intervenções do governo federal na economia adquiriram

um ritmo frenético (ver detalhes completos aqui e aqui), 2013 foi o ano

em que colhemos as inevitáveis consequências deste frenesi.

Desde

que assumiram a presidência, em janeiro de 2011, Dilma Rousseff e sua equipe

econômica declararam abertamente — e para o total regozijo de seus defensores

— que o Brasil iria adotar uma “Nova Matriz Econômica”. O real mentor desta política foi o

ex-secretário executivo da Fazenda, Nelson Barbosa, mas foram Guido

Mantega e Márcio

Holland seus mais entusiasmados defensores.

Esta

“nova matriz” era, na realidade, incrivelmente velha e se baseava em cinco

pilares tão sólidos quanto farofa: política fiscal expansionista, juros baixos,

crédito subsidiado, câmbio desvalorizado e aumento das tarifas de importação

para “estimular” a indústria nacional.

Segundo

os proponentes desta “nova matriz”, a combinação destes cinco elementos

garantiria ao país taxas de investimento típicas do leste asiático, crescimento

econômico chinês, aumento da renda de fazer inveja aos outros países em

desenvolvimento e um setor industrial de robustez alemã. Tenha a bondade de conferir a entrevista

concedida por Márcio Holland, secretário de Política Econômica do Ministério da

Fazenda.

E,

de fato, não se pode acusar o governo de inépcia. Todas as políticas prometidas foram

cumpridas.

Os

déficits orçamentários foram crescentes (o governo conseguiu a façanha de

apresentar déficits

primários durante dois meses seguidos), as tarifas de importação atingiram

seu maior

nível pós-plano real, os subsídios concedidos

pelo BNDES alcançaram recordes históricos, a taxa SELIC foi mantida durante

seis meses em seu menor

valor desde o Plano Real, a desvalorização da taxa

de câmbio foi quase tão acentuada quanto a ocorrida durante a crise de 2008, e

o endividamento da população chegou a níveis

recordes.

O

que tudo isso gerou? A consequência mais

notável foi o fato de que a inflação de preços chegou a níveis não vivenciados desde 2003. E, não apenas o governo inicialmente nada fez

contra isso, como ainda seguiu aferrado à ideia de que “mais inflação gera

mais crescimento”, o que fez com que ele passasse a ser corretamente

acusado de leniência

para com a inflação.

A verdadeira inflação de preços no Brasil

Se

você também tem a sensação de que a inflação de preços no Brasil está

aumentando a uma taxa muito maior do que a divulgada pelo IBGE, saiba que esta

sua sensação é real. Os preços dos bens

com os quais você lida diariamente de fato aumentaram sensivelmente este ano, e

a uma taxa bem acima da inflação oficial divulgada pelo IBGE.

Esta

informação sobre o nível da inflação de preços pode parecer estranha, pois não

é amplamente divulgada pela mídia. A realidade,

no entanto, é que a mensuração dos preços no Brasil está amplamente disponível

para quem quiser ver. Justiça seja

feita, o IBGE de fato divulga este aumento.

O problema é que a imprensa lamentavelmente se encarrega de divulgar

apenas o valor final ponderado.

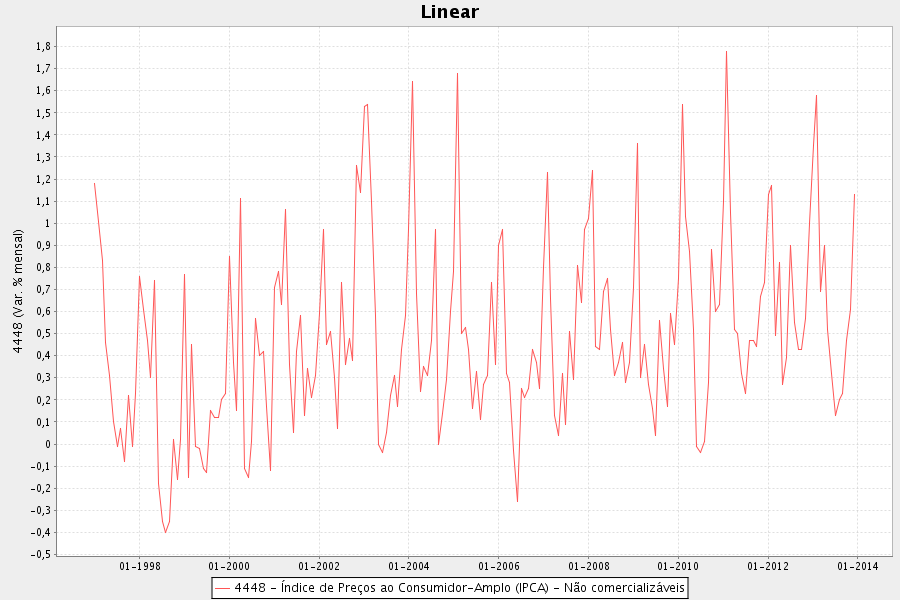

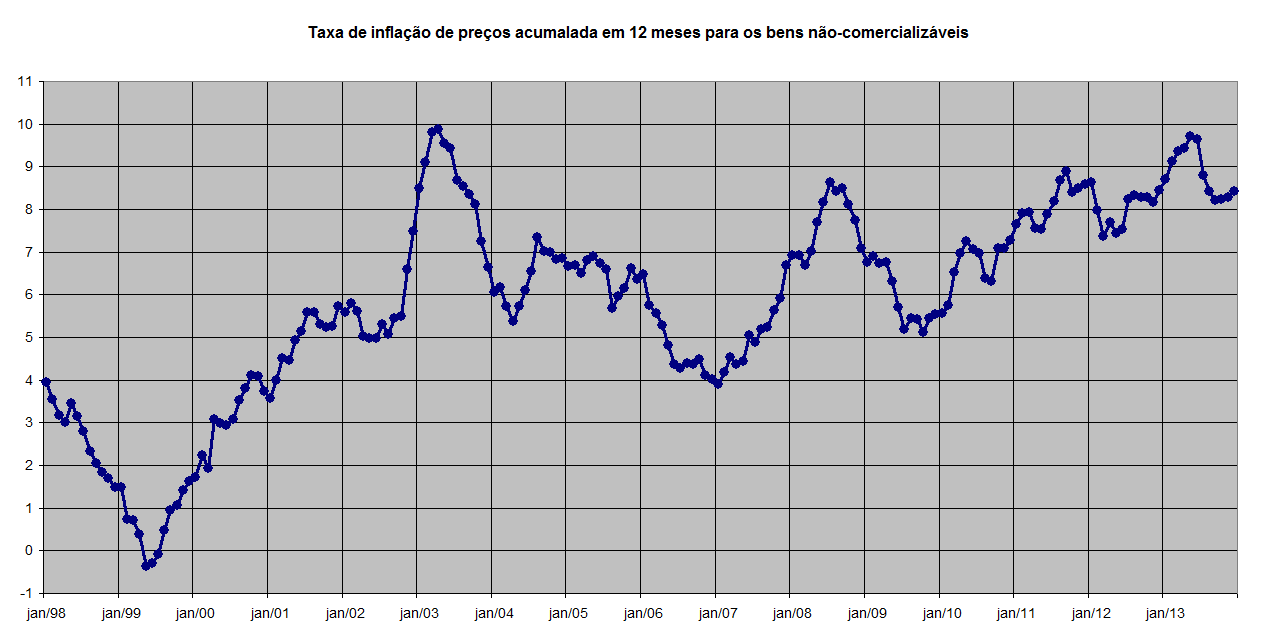

Explico melhor: a inflação acumulada em 12 meses para os bens

não-comercializáveis — ou seja, todos os produtos e serviços que não sofrem concorrência de importados —

está acima de 8,20%, e com picos de 9,70%.

Isso

significa que os preços de todos os serviços — desde serviços médicos até

serviços pessoais, como manicure, cabeleireiro e cursos, passando por coisas

como estacionamento, lavagem de carro, serviços mecânicos, consertos e

manutenção — e de bens como produtos in natura, alimentação fora de casa,

aluguel, despesas com habitação, recreação, cultura, livros, matrícula e

mensalidade escolar estão crescendo a uma taxa acima do teto da meta estipulada

pelo Banco Central (6,50%), e muito acima do valor da inflação oficial

divulgada pelo IBGE (5,77% em novembro).

Os

dois gráficos a seguir mostram a evolução da taxa de inflação de preços dos

bens não-comercializáveis. O primeiro

gráfico mostra a taxa mensal e o segundo mostra a taxa acumulada em 12

meses.

Gráfico 1: taxa

da inflação mensal de preços dos bens não-comercializáveis

Gráfico 2: taxa

da inflação de preços acumulada em 12 meses dos bens não-comercializáveis

São

esses os preços que você sente diariamente sempre que utiliza algum serviço ou

quando adquire algum bem que não sofre a concorrência de importados. Observe que, em meados do ano, tais preços

cresciam ao ritmo de 9,70% ao ano, o maior

ritmo desde 2003 e o segundo maior desde 1998. Estavam corretas aquelas pessoas que

afirmaram que uma das causas dos protestos de junho deste

ano era a disparada da inflação de preços.

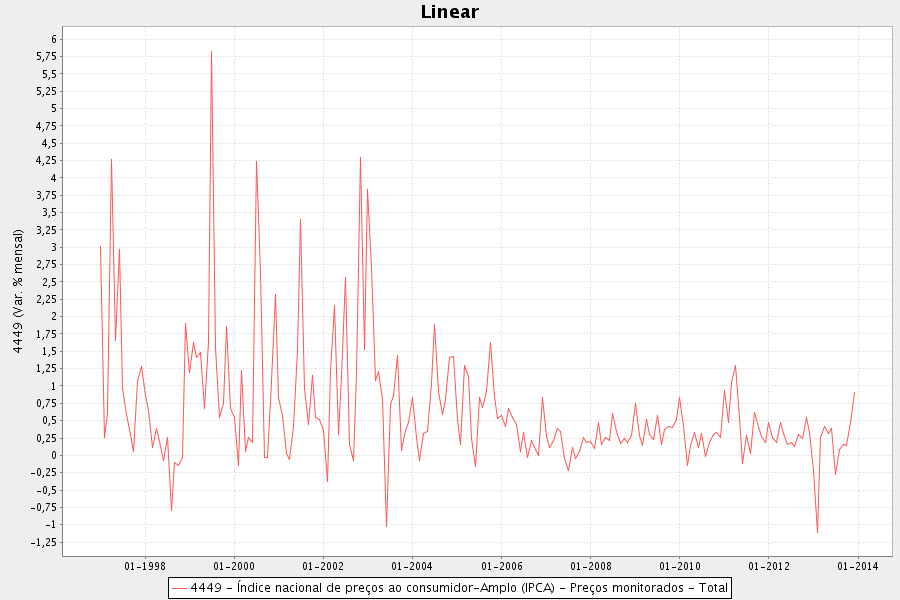

No

entanto, como o IBGE só divulga para a imprensa o valor ponderado de

cada item, e dado que o peso atribuído aos preços dos serviços que são controlados pelo governo (taxa de água e

esgoto, energia elétrica, gás de bujão, transporte público, combustíveis, plano

de saúde, pedágio, licenciamento, IPTU, IPVA) é relativamente alto, o número

final da inflação total acaba sendo arrefecido, fazendo com que o valor divulgado

da inflação de preços total não seja tão grande quanto o que você realmente sente.

Os

dois gráficos a seguir mostram a evolução da taxa de inflação de preços dos

bens monitorados pelo governo. O

primeiro gráfico mostra a taxa mensal e o segundo mostra a taxa acumulada em 12

meses.

Gráfico 3: taxa da inflação mensal de preços

dos serviços monitorados pelo governo

Gráfico 4: taxa

da inflação de preços acumulada em 12 meses dos serviços monitorados pelo

governo

Observe

como eles estão sendo artificialmente mantidos no nível mais baixo desde os

primórdios do real.

Uma

das consequências desta política de “inflação reprimida” pode ser vista

atualmente na situação da Petrobras. De

um lado, a desvalorização do real perante o dólar encareceu sobremaneira o

preço do petróleo importado; de outro, a estatal foi proibida pelo governo de

aumentar o preço da gasolina que ela revende às distribuidores, pois isso

afetaria substantivamente o índice geral de preços.

Resultado:

queda acentuada nos lucros, endividamento

recorde da empresa, rebaixamento

de seus títulos de longo prazo e, segundo

a administradora de investimentos americana Macroaxis, 32,4% de probabilidade

de falência.

O

outro lado da encrenca está no setor elétrico.

Após obrigar as concessionárias a reduzir as tarifas, o governo teve de

arcar com os rombos nos balancetes destas empresas. A dívida pública aumentou

R$31 bilhões apenas para bancar este populismo.

Uma palavra sobre o BNDES e as manobras

contábeis do Tesouro

Antes

de darmos prosseguimento à análise das outras variáveis da economia, é

importante o seguinte parêntese: um dos principais causadores do descalabro

inflacionário apresentado acima atende pelo nome de BNDES.

O

BNDES, quando despido de toda a propaganda ideológica, não passa de uma

perniciosa máquina de redistribuição de renda às avessas. Uma vez que você entende como realmente

funciona este suposto banco de desenvolvimento, torna-se claro seu mecanismo

espoliativo.

Originalmente,

os recursos do BNDES eram oriundos do FAT (Fundo de Amparo ao Trabalhador —

fundo destinado a custear o seguro-desemprego e o abono salarial). Só que, dado que os recursos do FAT advêm das

arrecadações do PIS e do PASEP, na prática os recursos do BNDES eram originados

dos encargos sociais que incidem sobre a folha de pagamento das empresas. Esse dinheiro era então direcionado para as

grandes empresas a juros subsidiados.

Este

arranjo, por si só, já denota um grande privilégio. Por que, afinal, as pequenas empresas devem

financiar os juros subsidiados das grandes empresas?

O

problema é que essa matriz, já ruim, foi alterada para pior a partir de

2009. Se antes o BNDES se financiava

exclusivamente via impostos, agora ele passou a se financiar também via inflação monetária.

Funciona

assim: como o BNDES não tinha todo o dinheiro que o governo queria destinar a

seus empresários favoritos — como o multifacetado Senhor X –, o Tesouro

começou a emitir títulos da dívida com o intuito de arrecadar esse dinheiro para

complementar os empréstimos.

E

quem compra esses títulos? O sistema

bancário. Como ele compra? Criando dinheiro do nada, pois opera com

reservas fracionárias.

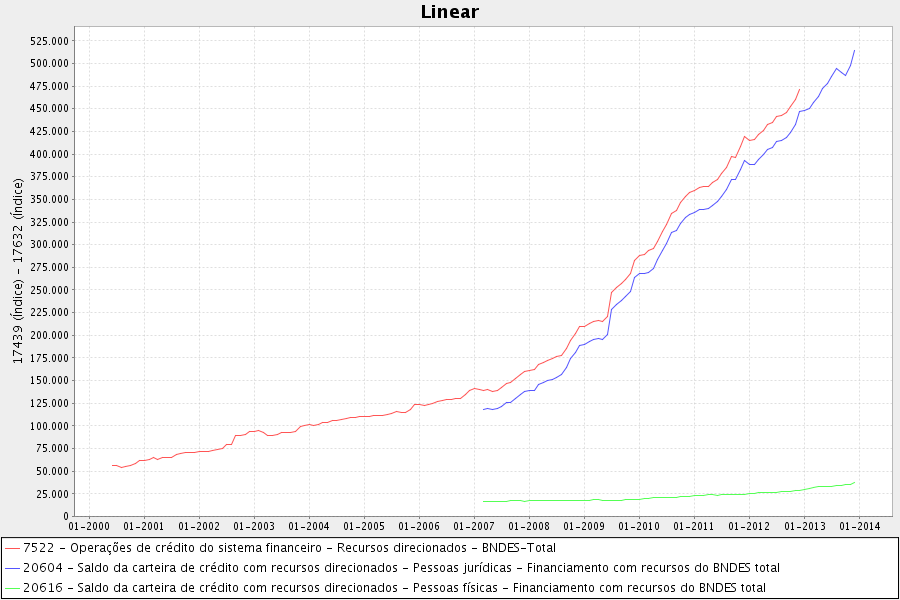

O

gráfico a seguir mostra a evolução dos empréstimos do BNDES, atualmente com um

saldo de R$500 bilhões. Observe a

guinada ocorrida em meados de 2009.

Gráfico 5:

evolução dos empréstimos concedidos pelo BNDES. A linha vermelha representa a

soma da linha azul (empresas) com a linha verde (pessoas físicas). O valor

final para o ano de 2013 ainda não foi divulgado.

Portanto,

além de aumentar o endividamento do governo, este mecanismo utilizado pelo

Tesouro para financiar o BNDES também aumenta

a quantidade de dinheiro na economia.

Logo, ele espolia duplamente os mais pobres: destrói o poder de compra

da moeda e ainda utiliza os impostos dos pequenos para financiar empresários

ricos.

Essas

consequências duplamente perniciosas já foram detalhadamente explicadas por

Fernando Ulrich neste

seu importante artigo, de modo que não irei repeti-lo aqui. Basta apenas dizer que essa operação elevou

substancialmente a dívida bruta do governo (já em quase R$3 trilhões), o que acendeu a luz das

agências de classificação de risco que já estão ameaçando rebaixar a

classificação dos títulos da dívida brasileira.

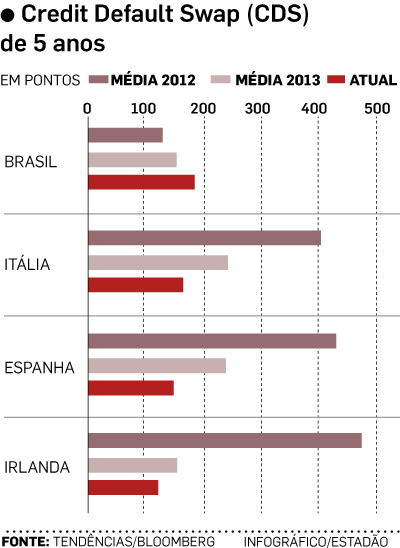

E

a primeira consequência desta ameaça já está sendo sentida: como alertou a

consultoria Tendências, os títulos do Tesouro brasileiro já estão pagando um

“seguro contra calote” mais alto do que os títulos de Itália, Espanha e Irlanda.

Este seguro é conhecido pela sigla CDS

(Credit Default Swap), e fica mais caro à medida que cresce o risco de um título.

O que colhemos

E

quais as consequências de tudo isso que vivenciamos em 2013?

Além

da perda de credibilidade

da atual equipe que comanda o Banco Central e da chacota

internacional em que se transformou o Ministério da Fazenda, a leniência do

governo para com a inflação e seu intervencionismo exacerbado fizeram com que o

tão prometido crescimento econômico impulsionado pelo acentuado aumento dos

investimentos não ocorresse; com que a taxa de crescimento do consumo — medido

pelas vendas do varejo — caísse

à metade e apresentasse o pior resultado em 10 anos; e com que a massa salarial registrasse a menor

alta desde 2009, ano em que o país estava em recessão.

No

momento em que o governo transmite a ideia de que a inflação de preços não será

devidamente combatida, cria-se uma grande insegurança, o que faz com que o investimento

seja sensivelmente afetado. Isso é algo

lógico: para que um empreendedor decida fazer um investimento de longo prazo, é

imprescindível que ele tenha um mínimo de certeza a respeito do valor futuro da

moeda. Mas se você tem um governo que

seguidamente dá demonstrações de que a manutenção do poder de compra da moeda

está longe de ser uma grande preocupação, e que está disposto a tolerar taxas

continuamente altas de inflação de preços, então fazer investimentos produtivos

se torna uma opção extremamente arriscada.

O cálculo dos custos em relação à receita futura estimada se torna um perigoso jogo

de adivinhação. É preferível comprar um

título do governo e viver de juros. É

muito mais seguro.

Essa

postura de cautela em relação aos investimentos afeta o crescimento da renda e,

consequentemente, o consumo das pessoas.

Para completar o cenário de pasmaceira, temos o fato de que o endividamento

da população chegou a níveis

recordes, o que vem afetando a taxa de crescimento do crédito.

Crédito x emprego

No

nosso atual sistema monetário e bancário, quando uma pessoa ou empresa pega

empréstimo, os bancos criam dinheiro do nada (na verdade, meros dígitos

eletrônicos), emprestam este dinheiro e cobram juros sobre eles. Ou seja, todo

esse processo de expansão de crédito nada mais é do que um mecanismo que

aumenta a quantidade de dinheiro na economia.

E

é esse processo de aumento da quantidade de dinheiro o que de fato governa os

principais números da economia, como PIB, emprego, renda e inflação de

preços. Um aumento da quantidade de

dinheiro na economia, gerado pela criação de crédito bancário, aumenta a

demanda por consumo, por mão-de-obra e estimula investimentos. Ele faz com que, no primeiro momento, haja uma

grande sensação de prosperidade. A renda nominal aumenta, os

investimentos aumentam, o consumo aumenta e o desemprego cai.

Consequentemente,

a expansão do crédito faz aumentar a demanda por mão-de-obra em todos os

setores da economia, desde indústria e construção civil até os setores de

serviço, varejista e comércio em geral. Todos

passam a requerer mais mão-de-obra e mais recursos por causa do aumento

generalizado da demanda gerada pela expansão do crédito.

Essa

disputa por mão-de-obra e por recursos leva ao encarecimento de ambos. E isso estimula os números do PIB, do

emprego, da renda e da inflação de preços.

Mas,

para se manter esta taxa de “crescimento econômico”, é necessário que

a expansão do crédito ocorra a uma taxa crescente. Somente um

aumento contínuo do crédito, ou seja, somente uma aceleração do

crédito permite que os empreendedores de todos os setores mantenham ou aumentem

sua força de trabalho e mantenham ou aumentem seus estoques e suas aquisições

de bens de capital a serem utilizados em novos investimentos.

Somente

uma expansão crescente do crédito permite aos empreendedores continuarem adquirindo

mão-de-obra, bens de capital e acumulando estoques, uma vez que esta mesma

mão-de-obra e estes mesmos bens de capital estão sendo demandados por todos os

setores da economia, justamente em decorrência do aquecimento gerado pela

expansão do crédito.

Isso

gera uma queda no desemprego e um aumento nos preços e nos salários, o que leva

à necessidade de expandir ainda mais rapidamente o crédito para que seja

possível manter este ciclo. Com o tempo, obviamente, toda esta expansão

do crédito irá levar tanto a um aumento do endividamento quanto a um acentuado

aumento nos preços, o que fará com que o Banco Central suba os juros para

“esfriar” essa atividade econômica. Caso a expansão do crédito seja

reduzida — e vale dizer que não é necessário que haja contração do crédito;

basta apenas que ele passe a crescer a taxas menores –, todo este arranjo

“virtuoso” (na realidade, totalmente artificial) se arrefece.

Algo

que vem chamando muita atenção é a resiliência do emprego. Mesmo com o

PIB estagnado, a taxa de desemprego se mantém estável em níveis historicamente

baixos. Mas há explicações.

A

primeira é que, como foi explicado em detalhes neste artigo, os reais

valores do desemprego estão bastante subestimados, e por uma mera questão de

metodologia utilizada pelo IBGE. No

entanto, pelo bem do debate e para evitar quaisquer acusações de manipulação,

vamos aqui nos ater exatamente aos números coletados pelo IBGE.

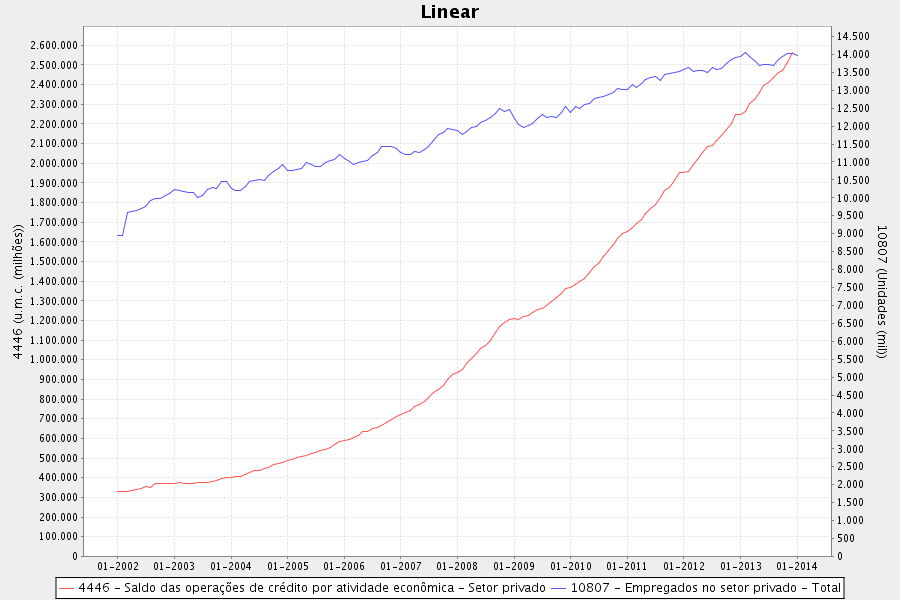

O

gráfico a seguir mostra a evolução do crédito total concedido ao setor privado

(linha vermelha, eixo da esquerda) e o número de empregados no setor privado

(linha azul, eixo da direita), segundo o IBGE. O crédito total abrange

todo o crédito concedido ao setor industrial, ao setor comercial, ao setor de

serviços, ao setor rural, à compra de imóveis, e às pessoas físicas.

Gráfico 6:

Evolução do crédito total concedido ao setor privado (linha vermelha, eixo da

esquerda) e o número de empregados no setor privado (linha azul, eixo da

direita), segundo o IBGE.

Analisando

os números absolutos, este gráfico não diz muita coisa. Por isso, o

melhor procedimento é fazer um gráfico que mostra a taxa de

crescimento anual do crédito total ao setor privado e a taxa de

crescimento anual do total de empregados no setor privado (o que deixa de fora

os empregos no setor público).

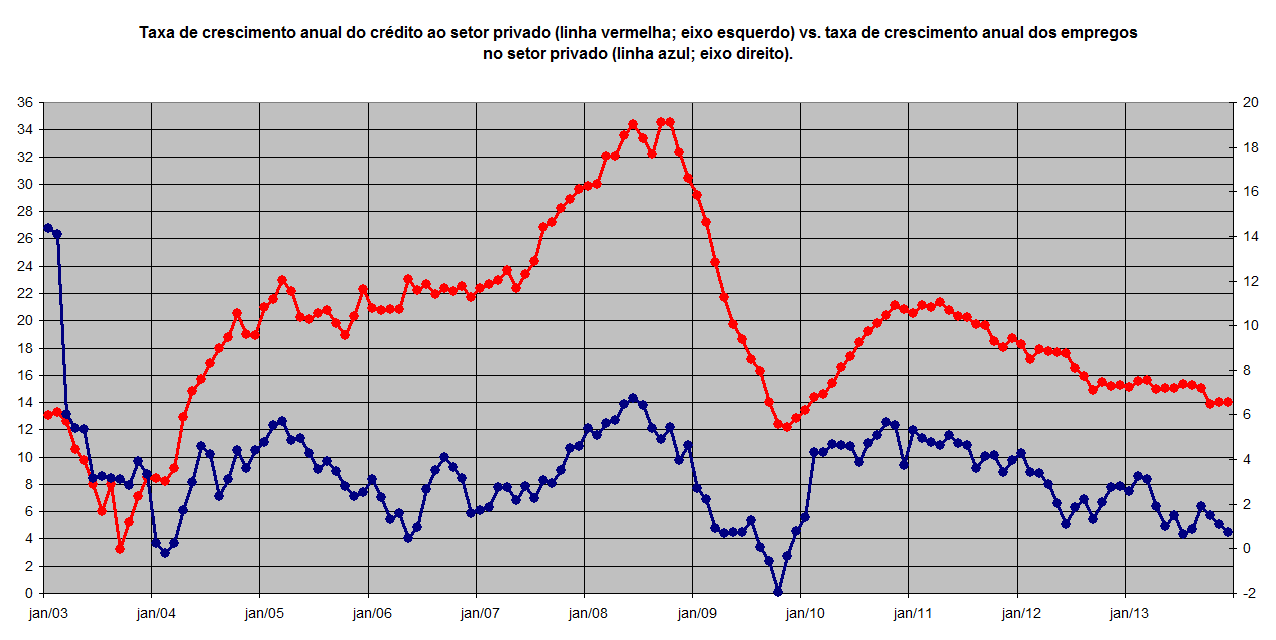

Gráfico 7: taxa

de crescimento anual do crédito ao setor privado (linha vermelha; eixo da

esquerda) vs. taxa de crescimento do emprego no setor privado (linha azul; eixo

da direita)

O

mecanismo da expansão do crédito descrito acima pode ser observado no

gráfico. Quando o crédito (linha vermelha) está acelerado, o emprego no

setor privado (linha azul) cresce. Quando ele estagna, o crescimento do

emprego arrefece. E quando o crédito se desacelera subitamente, o emprego

se contrai (vide 2009).

O

crescimento do crédito no Brasil se estagnou no primeiro semestre de 2011 e começou

a desacelerar no segundo semestre. O crescimento do emprego foi

junto. Se em 2010, ano da forte acelerada no crédito (a taxa de

crescimento anual passou de 12% em novembro de 2009 para 21% em novembro de

2010, aceleração de 75% em um ano), o emprego chegou a crescer a taxas maiores que 6%, atualmente, com o

crescimento do crédito tendo arrefecido para 14% ao ano, o emprego está

crescendo à módica taxa de 0,75% ao ano. A

taxa da expansão do crédito ainda está definitivamente alta para os padrões

americanos e europeus, mas é a mais baixa desde fevereiro de 2010.

(Aquela

recuperação pontual do emprego observada no segundo semestre de 2012 se deve

provavelmente à prorrogação das isenções fiscais concedidas pelo governo à

indústria e ao comércio).

Podemos

apenas especular o que está causando a desaceleração do crédito. A hipótese mais robusta é aquela que aponta

para uma combinação entre endividamento excessivo da população, perda de

confiança — tanto por parte dos bancos quanto por parte da população — quanto

ao futuro da economia, e a inadimplência em níveis recordes (o que, além de

afetar os balancetes dos bancos, torna-os mais cautelosos).

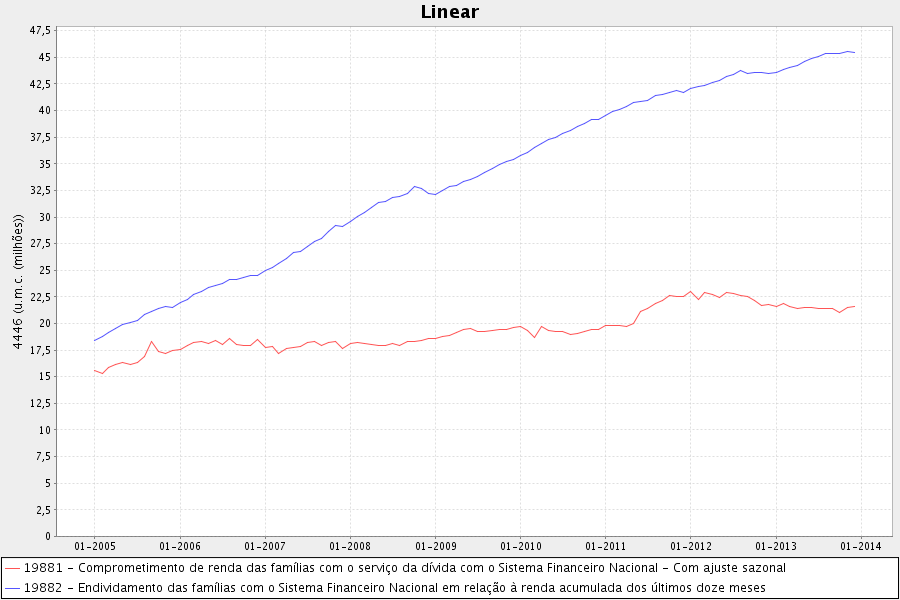

O

gráfico abaixo mostra o nível de endividamento das famílias em relação à sua

renda acumulada nos últimos doze meses (linha azul) e os gastos das famílias

com o serviço de suas dívidas — ou seja, juros e amortização — em relação à

sua renda mensal (linha vermelha). De acordo com as últimas estatísticas,

o endividamento das famílias é de mais de 45% da sua renda acumulada em doze

meses, e os gastos das famílias para cumprirem o serviço de suas dívidas é de quase

22% de sua renda mensal.

Gráfico 8: nível de endividamento das famílias em

relação à sua renda acumulada nos últimos doze meses (linha azul); gastos das

famílias com o serviço de suas dívidas — juros e amortização — em relação à

sua renda mensal (linha vermelha).

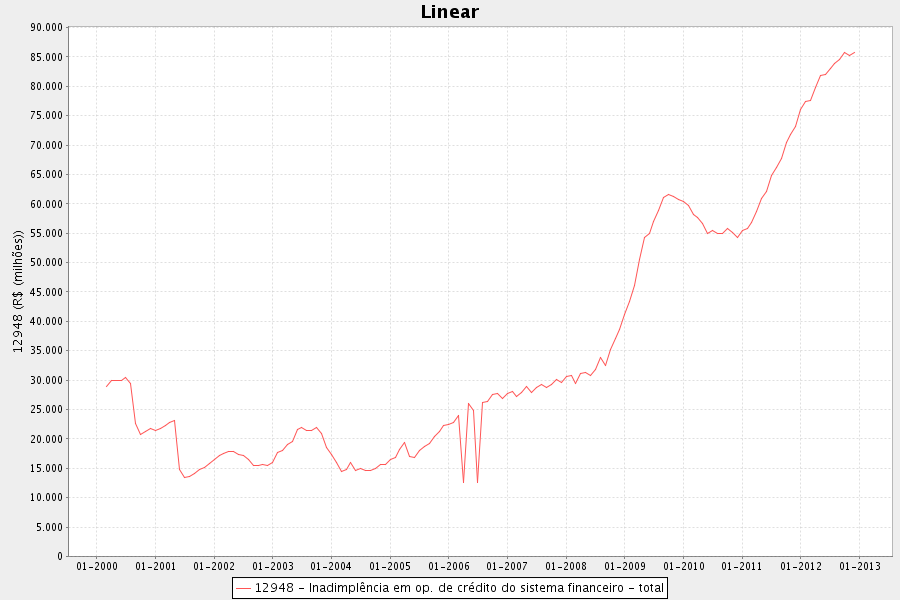

Tal

nível de endividamento levou a uma inadimplência total de R$85 bilhões, um

recorde.

Gráfico 9:

inadimplência dos brasileiros junto ao sistema financeiro

Conclusão

A

economia brasileira está simplesmente colhendo o que plantou nos últimos três

anos, quando a atual equipe econômica decidiu “inovar” e apostar na velha “nova

matriz econômica”.

Com

as contas do governo em descontrole, com a dívida pública se aproximando dos

60% do PIB (isso na metodologia adotada a partir de 2008; na metodologia

utilizada até 2007, o valor está em 65% do PIB), com os títulos da dívida já

sendo punidos no mercado estrangeiro, com o real dizimado perante o dólar e o

euro, com os juros em alta (no maior patamar em 18 meses), com a inflação muito

acima do centro da meta, com o custo de vida em ascensão, e com quase 70% dos

lares com algum tipo de dívida, é difícil visualizar uma súbita recuperação sem

antes passarmos por alguma correção mais robusta. Enquanto estas variáveis não forem

equacionadas, não há grandes perspectivas para o crescimento econômico.

Eis

uma

notícia interessante, que mostra bem as consequências de um modelo de

crescimento baseado apenas na expansão do crédito:

Os brasileiros [pessoas físicas] chegam ao fim de 2013

devendo — somente aos bancos — um total de pouco mais de R$ 1,2 trilhão, o

maior saldo da história, segundo dados do Banco Central (BC)A situação das finanças domésticas se complica porque, com

base nos números do BC sobre as operações de crédito, os consumidores têm

mergulhado nas dívidas mais caras do mercado.O saldo devedor do cheque especial, por exemplo, é o maior

já registrado, com alta acumulada de 20,9% no ano. Os débitos com o cartão de

crédito na modalidade rotativa — quando se quita apenas o valor mínimo da

fatura — cresceram 6,2% nos 10 primeiros meses, mais do que os pagamentos à

vista com cartão, nos quais não incidem juros, com alta de 5,1%.A soma do que os brasileiros devem às instituições

financeiras representa, hoje, mais de um quarto (25,8%) do Produto Interno

Bruto (PIB).

Até

o momento, o grande trunfo do governo tem sido o de enfatizar a baixa taxa de

desemprego. No entanto, há aí outro

problema: se o desemprego está de fato baixo, então a economia deveria estar

crescendo robustamente; afinal, essa seria a consequência lógica do fato de

você ter mais mão-de-obra produzindo e consumindo. No entanto, isso não está ocorrendo.

Logo,

há duas conclusões possíveis: ou a taxa de desemprego é bem maior do que a oficial,

ou então a mão-de-obra brasileira nunca foi tão pouco produtiva e tão pouco

qualificada.

Com

uma mão-de-obra mal instruída e pouco produtiva, a única solução de curto prazo

seria a redução das tarifas de importação para bens de capital, os quais

poderiam aumentar nossa produtividade no curto prazo. Mas o que a atual matriz econômica do governo

está fazendo é justamente dificultar as importações, tudo em nome da “defesa da

indústria nacional”.

Ao

final de um artigo

semelhante escrito há exatamente um ano (dezembro de 2012), disse o

seguinte:

No Brasil, além de a qualidade dos serviços no geral ser

ruim, a quantidade e a variedade de bens de consumo é muito baixa, pois além de

o governo dificultar ao máximo as importações, nossa desvalorizada moeda não

tem poder de compra em relação às principais moedas do mundo. E não

bastasse a pouca oferta e a pequena variedade de bens e serviços, o acesso a

eles é caro, justamente porque o governo destrói continuamente o poder de

compra da moeda.Portanto, eis a realidade atual do Brasil: qualidade da

mão-de-obra em queda livre, quantidade e variedade de bens e serviços bastante

insatisfatória, e acesso a eles cada vez mais caro. Em vez de facilitar a

aquisição de bens de capital, o que poderia remediar a questão da baixa produtividade

e da qualidade dos bens e serviços, o governo dificulta o acesso, tanto por

meio de tarifas quanto por desvalorizações cambiais. E, para piorar, não

há absolutamente nenhuma tendência de melhora na qualidade da

mão-de-obra. Esse é o nosso padrão de vida.Mais ainda: a julgar pelas políticas adotadas pelo atual

governo no que tange a protecionismo, câmbio e inflação, não há nenhuma

indicação de que isso irá mudar no futuro próximo.

Plus ça change, plus c’est la même chose.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Leandro,

Mais uma vez parabéns por outro primoroso artigo.

Só completanto a lista de horrores…e vem aí o estouro da bolha imobiliária brasileira.

Dá até medo de pensar nas consequências.

Barroso.

estamos perdidos, não consigo ver uma luz no fim do túnel. Como esse governo, vamos até o fim do poço.

Eu já estava sentido falta desses artigos do Leand’rocks.

Só uma correção, o gráfico 8 está em milhões enquanto deveria estar em %.

Leandro, como sempre, um ótimo artigo!

Sua retrospectiva de fim de ano já virou tradição, o presente de Natal do IMB.

Excelente artigo, Leandro. Gosto muito das suas análises.

Porém, gostaria de demonstrar que, apesar de todos os maus que nos assolam, a conjuntura atual não é das piores. =)

Então gostaria de fazer uma colocações de alguns dados que me alegram e também fazer algumas perguntas.

O IPC-C1 (FGV), que calcula a inflação para as família mais pobres, aquelas com rendimento mensal de 1 a 2,5 salários mínimos, acumulou alta de 4,39% no ano e, 5,18%, nos últimos 12 meses. No mais, o índice está variando bem pouco desde de agosto quando a inflação desacelerou.

Enquanto ao alarde sobre o endividamento das família, que realmente aumentou substancialmente entre 2010 e 2013, eu acho que vale destacar que grande parte desse endividamento derivou do maior acesso da população à casa própria.

http://www.bcb.gov.br/htms/relinf/port/2013/06/ri201306b3p.pdf

No primeiro semestre do ano, o Brasil foi a oitava economia que mais recebeu investimento estrangeiros, com um aumento de 4% na quantidade de investimentos direto em relação ao mesmo período de 2012. No mês de novembro de 2013, recebeu U$ 8,3 bilhões.

http://www.tradingeconomics.com/brazil/foreign-direct-investment

Sobre nossa baixa taxa de emprego e paradoxal baixa produtividade, eu não sei muito o que pensar. Eu queria saber se existe algum motivo para comemorar que foram criados 826000 novos empregos formais nos primeiros seis meses de 2012, nem que seja pela mera dignidade de se ter um emprego.

Enquanto nossa produção deixa a desejar, talvez pode-se buscar consolo na renda real média que está crescendo, ainda que em níveis menores do que no passado. A renda per capita por outro lado, parece que caiu esse ano em relação ao ano passado, de 5721,29 para 5721,23. Como isso se compara a outros países semelhantes.

http://www.sae.gov.br/site/?p=18330

Houve melhoras também na distribuição de renda do país. Desde a entrada do PT no governo até 2012, o índice Gini evoluiu de 0,592 para 0,512. Entendo que distribuição de renda não diz muita coisa sobre qualidade de vida individual, mas acho que dá um certo conforto psicológico na maioria das pessoas.

Obrigado.

Abraços e parabéns novamente.

Queria ler mais artigos sobre nosso país vindo de vocês.

Não sou Economista, mas o artigo é perfeitamente entendível para leigos. Parabéns!

Comecei a ler o mises no começo desse ano, e é impressionante a quantidade de informações que aprendi nesse curto período de tempo, e também é impresisonante a quantidade de bobagens que os intitulados “especialistas” falam a respeito da nossa economia.

Também é inacreditável o grau de alienação do povo brasileiro. Já tentei várias vezes repassar o que aprendi aqui a respeito da nossa economia e dos conceitos defendidos aqui para os meus amigos e parentes próximos, mas continuo sem obter sucesso..

Realmente, brasileiro não nasceu para gostar de economia e acha perfeitamente normal, aliás, fica feliz, quando um empresário é multado e pilhado pelo governo.

Infelizmente não tenho a opção de sair do país devido a laços familiares, e não acho que nosso país mudará ou melhorará de verdade, mas pelo menos vou continuar fazendo a minha parte, sendo o “chato” da turma

Abraço e Boas Festas para a equipe!

Leandro, sou um leitor relativamente recente (mas já viciado) do IMB, leigo em economia. Gostaria de entender, de uma vez por todas, como se dá essa aumento da oferta monetária, até para explicar aos mais leigos que eu, nas minhas conversas sobre o assunto.

Já entendi que ele se dá da seguinte maneira: o Tesouro emite títulos da dívida, os bancos compram (com o dinheiro de que já dispõem, sem criar dinheiro do nada), e o Banco Central recompra esses títulos (aí sim criando dinheiro do nada). Nesse caso, seria esse dinheiro criado do nada pelo BC que seria repassado aos bancos e, a partir daí, posto em circulação.

Mas já li em outros artigos, e está repetido neste, que são os bancos que criam dinheiro do nada e o emprestam.

Afinal, como se dá essa dinâmica? a) É o Banco Central que cria o dinheiro e o repassa aos bancos, que aí vão jogá-lo na economia? b) são os próprios bancos que criam o dinheiro do nada? c) as duas hipóteses estão corretas? d) existe algum outro meio de oferta monetária que eu não citei?

Agradeço antecipadamente e perdão pela ignorância, hehe.

Leandro, só posso agradecer pela aula.

Teus artigos são de uma clareza sem igual, ácida.

Acompanho diariamente o site e é sempre uma satisfação ao ver que o artigo do dia é teu.

Em tempo, eu te pergunto: será que temos alguma chance de assistir à troca desses trapalhões que detém as rédeas da (des)política econômica que nos arrasta pro fundo do poço? Será que existem alguns “companheiros” nessa trupe petista que pudessem ter maior autonomia e ideais “menos intervencionistas” no controle da Fazenda e BC? Tem conhecimento de algum? Ou é total utopia da minha parte? Sei lá, vai que a “presidenta” perceba que o Mantega é um louco…

Te pergunto isso pois já estou perdendo as esperanças de ver essa máfia petista varrida de Brasilia no ano que vem.

Um abraço e, novamente, obrigado!

Leandro,

Saberia dizer quantos % do PIB está o nivel total de crédito (privado + PUBLICO), ou seja, incluindo deste emprestimos consignados para aposentados, passando pelos desembolsos fartos do BNDES até emprestimos ao setor publico nas 3 esferas (federal, estadua e municipal) ?

Sera que passa dos 100% do PIB ?

Parabéns Leandro.

Um balanço fiel da nossa economia. Estou divulgando este artigo para meus conhecidos e espero que ele desperte muita gente. Não sei quanto ao resto do pessoal que costuma visitar o site do Mises. Mas, para mim os textos aqui postados acenderam uma chama utópica em meu coração.

Não uma utopia vazia e sem sentido, como o socialismo, mas um desejo de um mundo novo, com liberdade. Realidade que já vivenciamos no passado, como, talvez, no Segundo Império brasileiro.

Leandro, parabens pelo artigo! Muito bom!

Tenho um poupança de 80 mil e zero de dividas. Agora com o aumento dos juros e a volta da TR os rendimentos melhoraram.

Minha pergunta: Voce acha que os fatores selic + TR serao sufientes para proteger o poder de compra do meu dinheiro? Como se proteger?

Aproveitando a deixa, hoje saiu uma notícia interessante. Eis o título:

Taxa de desemprego recua para 4,6% em novembro

Agora, eis a explicação:

"A redução na taxa de desemprego foi causada pela migração de indivíduos para a inatividade, e não pela geração de postos de trabalho, apontou a Pesquisa Mensal de Emprego do IBGE.

“O que a gente vê aqui é a redução da desocupação em função do aumento da inatividade. Então não houve aumento do número de postos de trabalho. O que houve foi aumento das pessoas que passaram para a inatividade”, ressaltou o gerente da Coordenação de Trabalho e Rendimento do IBGE, Cimar Azeredo.

Em novembro, houve aumento significativo na população não economicamente ativa. Na comparação com outubro, o aumento foi de 0,8%, o equivalente a 148 mil indivíduos."

Ou seja, como demonstrado no artigo do Leandro, não está havendo criação de empregos. Há apenas gente parando de procurar emprego.

Leandro,

Não poderia montar um gráfico historico com essas variaveis ? Ficaria muito grato.

Esses 116% comparado a outros paises seria muito ou pouco ?

Aqui tem um grafico interessante

http://www.zerohedge.com/node/477285

Faltam 12 dias para o fim do ano, ainda dá tempo do governo fazer alguma grande tolice econômica em 2013.

* * *

Leandro,

sempre que converso sobre a TACE, alguém me pergunte:

“porque então a taxa de crescimento do crédito não fica sempre aumentando? Aí a gente evitaria a recessão”.

Sei que isso é o ponto nevrálgico da TACE, mas eu nunca consigo explicar direito pras pessoas.

Provavelmente, não entendi direito.

Me dá uma luz aqui??

Obrigado e parabéns pelo texto (mais uma vez)!

Leandro, estou investindo em tesouro direto. A NTNB Principal com vencimento em 2035 está pagando hoje 6,51 mais IPCA. Outro dia estava sendo negociada a 6,80 mais IPCA.

É um excelente investimento pra aposentadoria.

Minha pergunta: ao longo desses 20 anos, vc acredita que o governo pode decretar uma moratória ou calote na dívida interna ?

Lembrando que o os fundos de pensão quebrariam com tal medida.

Dúvida de um leigo: a recente eleição da socialista Bachelet no Chile pode afetar em algo a economia brasileira, tendo em vista aquele país ser o único latinoamericano considerado desenvolvido?

E sobre essa notícia, alguma importância?

blogs.estadao.com.br/jamil-chade/2013/12/19/europa-abre-processo-contra-incentivos-fiscais-no-brasil/

No mais, Leandro, parabéns pelo excelente artigo. Extremamente esclarecedor e de fácil compreensão. Um abraço.

Excelente artigo.

Leandro,

Tenho uma dúvida:

Como você acha que deverá se comportar o mercado de trabalho do Brasil no ano que vem, em meio as eleições.

Será que irá dar uma arrefecida ou possivelmente o “governo” intervirá para mantê-lo aquecido?

Abraço.

Meu resumo de final de ano: (Dotado de compromisso social p/ com a igualdade)

– Em 2013, logramos libertar o Brasil da tirania do capital internacional graças às medidas econômicas de 2012. Não mais a classe mé-r-dia nazi-brasileira regojizar-se-á a pagar menos por serviços de maior qualidade, cumprindo para com a agenda da globalização; o governo federal consolidou seu compromisso para com o acúmulo de capital para as indústrias de base nacionais, dificultando o consumo de insumos competitivos no mercado internacional – o que apesar de haver gerado o infame episódio do “tomate” (quando houve um repentino encarecimento de 23% nos preços alimentícios) no início de ano, lembrou os cidadãos brasileiros de que o carrinho de supermercado deve ter uma função social.

P.S: Eventuais diminuições no poder aquisitivo dos pobres devido às medidas econômicas acima possuem fins dialéticos: servirão para alimentar politicamente futuras ações políticas. P.S II: É preciso combater a obesidade.

– Logramos libertar-nos gradualmente da agenda retrógrada dos pensadores econômicos que abominam o gasto governamental: registramos deficit fiscal em dois meses seguidos, evidência do compromisso do governo federal para com o estímulo da demanda agregada e a realização das metas da república.

– O BNDES, sem o qual o Brasil seria um gigantesco mangue, foi democratizado através de um recorde histórico de subsídios (que em oposição necessária à visão fatalista dos velhos economistas que creem que “nada pode vir do nada”) para garantir sua liquidez. Após duas décadas de precariedade e papel coadjuvante, ele retornará ao papel de um dos protagonistas da concessão de crédito no Brasil e o fará de forma estratégica para impedir uma fatal desaceleração no setor da construção civil por parte dos produtores devido ao aumento no preço dos insumos. Enquanto isso, a Caixa Econômica agirá juntamente para impedir que o “endividamento das famílias” e a “inadimplência” (termos econômicos obsoletos) enfraqueça a demanda no setor devido ao aumento do risco na concessão de crédito imobiliário. Não há erro.

P.S: Os EUA deveriam adotar a mesmíssima estratégia.

– O Brasil finalmente tornou-se uma nação de primeiro mundo: nossa dívida pública bateu impressionantes 60% do PIB, aproximando-nos gradualmente de gigantes do bem-estar social como França(89.9%), Grécia(160%) e Itália(126%). Complemento o que diria Keynes: “somos só nós devendo a nós mesmos…” – “e a um ou dois vizinhos”. Trata-se do caminho correto.

Conclusão:

Não lidamos mais com o mundo da velha economia. Apesar de tal afirmação haver estado presente em todos os grandes planos econômicos “fracassados” do passado (Hoover antes de 1929 e FDA durante a grande depressão), hoje é consenso mundial de que a intervenção governamental para estimular investimentos estratégicos de cunho econômico e social é necessária. Quem pagará a conta? – É irrelevante, pois falamos de um bem maior; à esta pergunta destruidora, caberá à democracia do século XXI ignorar completamente.

Os britânicos já aprenderam a lição:

“…dificultando o consumo de insumos competitivos no mercado internacional – o que apesar de haver gerado o infame episódio do “tomate” (quando houve um repentino encarecimento de 23% nos preços alimentícios)”

“É preciso combater a obesidade.”

Pelo menos essa parte é coerente. Queremos combater a obesidade, logo vamos encarecer os alimentos!

Excelente artigo, como sempre, Leandro!

Textos muito bem escritos, dados bem completos e de um bom senso econômico que está em falta nas análises que se vê por aí.

Gosto muito, particularmente, dessas análises do Brasil dentre outros conteúdos do site.

Uma coisa que percebo acompanhando os círculos austríacos, libertários e liberais (clássicos) americanos é que eles têm muitos dados e artigos do ponto de vista adversário ao do estado, e no Brasil ainda é difícil achar esse tipo de coisa (muitas discussões por aí acabam me fazendo trazer dados americanos à respeito das coisas) e é bom ver que os brasileiros também estão começando a produzir esse conteúdo importantíssimo.

Agradeço pelo ótimo trabalho; abraços.

Olá pessoal do IMB

Essas últimas notícias a respeito do desemprego me deixaram com uma pulga atrás da orelha.Afinal, qual a diferença entre estar desempregado e não estar procurando emprego? Ser economicamente inativo pra mim é não ter condições de trabalhar/aposentado/muito jovem.De resto, parece uma classificação “ibgetista” pra mascarar desemprego real, mas posso estar equivocado.Alguém se habilita pra dar uma luz ae?

Leandro,

É chover no molhado, mas parabéns pelo artigo. Como sempre, irretocável!

Grande abraço e boas festas a vc e ao pessoal do IMB,

Ronaldo

Ótimo texto Leandro!

Eu gostaria de saber em que link exatamente vc pegou os dados dos preços desde 1998,estou procurando nos links do IBGE e não os acho…

O brasil precisa de uma correção urgente: 1 – Redução em, no mínimo, 70% da máquina estatal em todos os níveis(federal, estadual e municipal), 2 – Privatização urgente de empresas públicas, etc, 3 – Redução e racionalização das leis brasileiras, etc. A correção deve vir já, de preferência hoje mesmo, para “compensar” todo o prejuízio já causado.

Leandro, sobre a cotação do dólar, entendo que sua opinião é de que o Real já desvalorizou demais (“real dizimado perante o dólar”). Alias, acho que já li artigos no qual você já expressou sua preferência pelo Real forte, talvez por isso considere o Real agora desvalorizado.

Eu mantenho uma planilha no qual faço o ajuste da cotação tanto pela inflação do Brasil quanto pela dos EUA. Isso é necessário, porque mesmo se a cotação do dólar ficasse nominalmente fixa, em termos reais o Real estaria se valorizando a uma taxa igual a diferença entre a inflação do Brasil e dos EUA.

Pela planilha, em que pese a desvalorização do Real ocorrida nos últimos doze meses, ainda há espaço para o Real se desvalorizar mais ainda, considerando uma média histórica desde 1995.

Uma análise identica que faço encontrei, para minha supresa, no último relatório do Fundo Verde da Credit Suisse, do famoso Luis Stuhlberger e notório pessimista com a economia brasileira.

http://www.cshg.com.br/site/publico/download/fundos/relatorios_noticias/relatorio_gestao/13_11/verde.pdf

Como exemplo do que estou falando, o pico do dólar na crise de 2008 foi R$ 2,55, mas hoje isso equivale a R$ 2,90. O gráfico do relatório vai até 2008, mas se formos mais para trás ainda, encontramos coisas do tipo o pico de R$ 3,99 em 2003, valer hoje R$ 8,00. Imagina se tivessemos uma cotação sequer próxima desta?

O que quero dizer é que devido a inflação acumulada nos últimos dez anos e a desvalorização do dólar no mesmo período, criou uma situação de Real supervalorizado que ainda não teria atingido um “ponto justo”, entendido aqui o ponto que refletisse a nossa produtividade perante o mundo, mesmo após as recentes desvalorização.

O relatório aponta que em 2008 o Brasil queimou 50 bi para segurar a cotação, e que neste ano, sem crise grave ainda, já queimou 77 bi para segurar a cotação. Imagina quanto precisaria queimar para segurar a cotação quando a crise vier. A verdade é que não haverá como segurar a cotação, mesmo que as custas das reservas, e como isso é algo improvável que seja feito, o jeito vai deixar o dólar subir mesmo.

Então, eu não ficaria surpreso se o dólar viesse a bater entre R$ 3,00 a 4,00, quando a crise aqui chegar mesmo.

Grato se puder comentar.

Leandro,

Qual a diferença de atrelar artificialmente e não artificialmente um moeda ?

No caso do marco conversivel da Bosnia ou do dolar de Singapura que é atrelada a moedas de paises parceiros.

Ouvimos dizer comumente que cambio fixo (ou atrelado) gera ataques especulativos e crises cambias, então como hoje em dia moedas de HK, Emirados, Arabia Saudita, Qatar, Oman, Bahrain … não sofrem crises cambias já que possuem cabio fixo ?

Parabéns pelo artigo, não sabia da existência até ler a Epoch Times, muito instrutivo para quem é leigo ! Já coloquei link no meu Facebook ! Eduardo

Leandro,

Parabéns pelo artigo, que traduz, com fidelidade, a verdadeira situação do Brasil. Será que o Sr. Mantega e a Sra. Presidente não enchergam que essa política monetária estão levando o Brasil novamente para o fundo do poço?

A cegueira parece ser um mal dos governos sul americanos. Estamos tomando o mesmo caminho dos governos da Venezuela, da Argentida e da Bolívia.

Leandro,

Já li tal artigo, porém nunca ficou muito claro para mim. Hj em dia todos os paises que tem moeda atrelada ou fixa possuem uma currency board ? Se não, caso eles utilizem um BC pq eles não sofrem ataques especulativos ? Em paises como Arabia Saudita, Qatar, Oman, Bahrain, Emirados… lá tem uma CB ou um BC ?

Leandro,

Vamos ver se eu entendi, para que um BC opere como uma CB, podendo fazer politicas monetarias basta que ele tenha um reserva bem grande. Agora, se ele não tiver um reserva adequada ele terá que se comportar completamente como uma CB e não fazer politicas monetarias, certo ?

No caso da Dinamarca eles possuem reservas suficientes ? e podem fazer politicas monetarias ? sem sofrer ataques especulativos ?

Na venezuela eles mantem um cambio fixo com dolar, fazem politicas monetarias mega expansionistas, as reservas não são muito grandes e estão caindo rapidamente. Seria uma questão de tempo para a Venezuela afundar de vez como a Argentina de 90s ?

E por fim grandes reservas em ouro podem ajudar na manutenção desses BCs que agem como CBs ? um ataque especulativo no ouro seria possivel ?

Obrigado.

Parabéns, Leandro.

Um dos primeiros artigos que eu li aqui no Mises foi a “retrospectiva 2012”, assim que eu saí lendo td que vc tinha escrito depois de adorar “Cambalache: a história do colapso econômico argentino”. A de 2013 também foi excelente.

Mal posso esperar pelas próximas 5 (apesar de achar que serão, infelizmente, bem parecidas com essa de 2013…).

Grande abraço.

Dei-me ao trabalho de ler a entrevista do Holland.

Fiquei pensando se ninguém vai prender esse cara…

Leandro,

Obrigado novamente. Verifiquei e vi que tirando a Arabia Saudita que possui reservas altissimas o resto desses paises não tem reservas tão grandes assim. E olha que no Bahrain eles mantem o Dinar bastante apreciado (1 dinar para 2,65 dolares) e em Oman (1 rial para 2,6 dolares). Será que o fato deles jorrarem petroleo influencia nisso ?

Mudando de assunto, vc poderia fazer para nós uma analise de economia chinesa em um artigo, tocando em pontos como crédito, inflação, PIB, cambio, bolhas etc…

Taxa de juros interbancaria na china explodiu novamente esse ano

http://www.tradingeconomics.com/charts/china-interbank-rate.png?s=chinaintrat&d1=20130101&d2=20131231

A China parece ser uma bomba atomica crediticia.

Aí, Leandro, aquilo que você já falava em 2010 agora virou mainstream:

“Guido Mantega é o pior ministro da Fazenda da história”, afirma Sr. Dinheiro

Avaliando o artigo:”…cinco pilares tão sólidos quanto farofa: política fiscal expansionista, juros baixos, crédito subsidiado, câmbio desvalorizado e aumento das tarifas de importação para “estimular” a indústria nacional.”Desde quando isso é errado?Alemanha, Japão, EUA… todos fazem isso.Faça o inverso pra ver o resultado desastroso e vai se arrepender de ter criticado essa política.A inflação do plano real nunca atingiu o centro da meta.”O problema é que a imprensa lamentavelmente se encarrega de divulgar apenas o valor final ponderado.”A Globonews sempre trata da inflação de preços nos seus programas, é só assistir que está na internet.Por que inflação ponderada?Bens não comercializáveis não são afetados pela economia externa só a interna.Se estão subindo (inflação) é que a concorrência é fraca e o consumo é ativo no mercado interno.Coerente com os bons índices do comércio divulgados pelo Nassif.Se você for criticar a divulgação de inflação ponderada, vai ter que refazer o conceito de inflação usado pela economia global.O objetivo não é comparar o Brasil com outros países?Deixe assim então.”dado que o peso atribuído aos preços dos serviços que são controlados pelo governo (taxa de água e esgoto, energia elétrica, gás de bujão, transporte público, combustíveis, plano de saúde, pedágio, licenciamento, IPTU, IPVA) é relativamente alto, o número final da inflação total acaba sendo arrefecido, fazendo com que o valor divulgado da inflação de preços total não seja tão grande quanto o que você realmente sente.”Agora me diga se esses preços fossem livres?Se não houvesse alguma intervenção do governo?O que aconteceria?Economia gerida apenas pelo mercado sempre resultou em desastre (vide o recente 2008). Economia com intervenção total também leva a desastre. Procuremos o meio termo.E ainda tem um monte de pangarés inventando que a Petrobrás está quebrando porque o governo não deixa aumentar a gasolina (mentira, pois o lucro dela esse ano foi enorme) depois volta pra reclamar da gasolina aumentando…A Petrobrás não tem problema de demanda e preço.O problema principal é a queda na produção por conta de manutenção corretiva não programada. Se seu carro quebra logo depois de uma revisão geral o problema é do governo?Tenha dó!Queda de lucro não é saldo negativo, ponha isso na cabeça!A empresa põe 18 bilhões líquidos no caixa e está quebrando?Fala sério!www.jcom.com.br/noticia/140615/Queda_na_producao_deve_afetar_resultados_da_PetrobrasTodo mundo não quer retorno dos impostos?Porque reclamam do subsídio às contas de luz?É dinheiro que você já perdeu evitando que você perca ainda mais, que tem prazo pra acabar aliás.Quando empresta dinheiro o BNDES está cumprindo sua função de desenvolvimento econômico.Qualquer empresa pode solicitar empréstimo barato, não só as grandes e ricas, as pequenas também, mas ir lá parece ser algum tipo de pacto com o diabo pra esse economistas.Em tempo, o BNDES não está quebrando: g1.globo.com/economia/negocios/noticia/2013/11/bndes-tem-lucro-de-r-49-bi-alta-de-de-35-de-janeiro-setembro.htmlEsse lucro não é via tesouro nacional, é da carteira de empréstimos pagos. Mostra que é sustentável.A dívida pública brasileira não é de R$ 3 trilhões como disseram e também está sob controle, já que a maior parcela está com a Caixa e o Banco do Brasil. É o governo devendo pra si próprio:www.estadao.com.br/noticias/impresso,tamanho-da-divida-publica-nao-e-o-principal-problema-,1101560,0.htm O Maurício não vai quebrar se passar o dinheiro que ele tem num banco pra outro banco. Há países avançados e não cuja dívida é mais que 50% do PIB e está tudo bem para as agências de rating. Estranho que isso é ruim só no Brasil…”você tem um governo que seguidamente dá demonstrações de que a manutenção do poder de compra da moeda está longe de ser uma grande preocupação” Como assim? O dólar e o real estão sob controle. O dólar não disparou como previu João Milagres no início do ano!O país depende muito da economía externa, o que é normal num mundo globalizado. Não cresce muito por conta disso. Precisa melhorar a competitividade e a eficiência das empresas. Isso é fato.Todo economista reclama que os juros precisam cair, mas BNDES, Caixa, BB emprestarem com juros baixos é um sacrilégio econômico para esses “bachareis”!O Brasil tem um número enorme de pequenas e micro-empresas. É difícil investir quando se é pequeno, mesmo quando há crédito. Empresas maiores, preferem ganhar com a inflação que com a escala de produção, por isso evitam investir ao máximo. Isso gera inflação de demanda, mais que o crédito. Observe pela capacidade instalada. Acima de 80% é alerta de inflação, de que a empresa precisa aumentar sua produção, mas esse índice permanece acima de 80% desde FHC e poucas empresas se mexem pra sair do sufoco http://www.gazetadopovo.com.br/economia/conteudo.phtml?id=1336708Se a economia fosse focada em vender mais a preços menores, a dependência de crédito seria menor, o emprego maior e o governo não precisaria intervir tanto. Mas os empresários se sentem extremamente cômodos em faturar apenas com a inflação e demitir toda vez que o crédito não atende o aumento de preços impostos por eles. O endividamento seria menor, já que compra à vista seria mais fácil. Mas o endividamento só é problema se a inadimplência sai do controle e, embora a manchete seja negativa, está menor em 2013 que em 2012: economia.terra.com.br/inadimplencia-do-consumidor-cresce-17-em-novembro-diz-serasa,f52d2e4180bf2410VgnVCM10000098cceb0aRCRD.html(usar valor nominal pra falar de recorde é erro e safadeza de quem quer forçar ponto)”Com uma mão-de-obra mal instruída e pouco produtiva, a única solução de curto prazo seria a redução das tarifas de importação para bens de capital, os quais poderiam aumentar nossa produtividade no curto prazo. Mas o que a atual matriz econômica do governo está fazendo é justamente dificultar as importações, tudo em nome da “defesa da indústria nacional”.”Isso não está feito genericamente como sugere o escritor. É feito pontualmente, por setor, exigindo contrapartidas (veja o caso da automotiva). Importar máquinas e equipamentos por exemplo é mais barato do que nunca foi hoje. Importar material e instrumentos para a pesquisa também. Aumentar impostos para supérfluos, vestuário, viagens ao exterior, carros importados, material eletrônico é proteger a economía de inflação e deve ser feito com contrapartida de investimentos (que a indústria sempre adia, mesmo com subsídios e taxas externas).A mão de obra é pouco preparada sim, mas as empresas (embora digam o contrário) acabam preferindo profissionais menos experientes, pois custam menos. O desemprego diminui, mas a massa salarial não cresce. Ninguém quer pagar um bom salário pra um engenheiro, sempre vão achar desculpa pra não contratar um profissional altamente especializado e treinado justamente pra não pagar salários altos. O resultado é a enorme quantidade de serviços e produtos de baixa qualidade e pouca competitividade internacional.

É curioso que em todos os anos após 2004 a inflação dos preços não comercializáveis sempre foi maior que a inflação total,a valorização cambial desde 2004 ajudou muito mais no controle de inflação que o próprio governo…

Leandro Roque, Parabéns pelo excelente artigo!!!

E que 2014 possa ser um ano mais ético e de mais cultura!!!

Vou lhe dizer, a medíocridade desse desgoverno é muito grande:

oglobo.globo.com/economia/governo-cumpre-sua-parte-na-meta-de-superavit-primario-para-2013-11201951

“Mantega diz que antecipou anuncio do resultado para ‘acalmar os nervosinhos’ do mercado.”

“Estamos o tempo todo preocupados com a despesa, em reduzir ou não deixar subir acima do PIB. Temos reduzido despesas que a cada ano sobem menos, como custeio, passagens e diárias. No entanto, educação e saúde são investimentos e vão continuar subindo – acrescentou ele ”

Pior é que ele sair ou não na reforma ministerial não mudará a direção do governo.

Prezado Leandro, me corrija se eu estiver errado:

A dívida pública, segundo o site do bacen (https://www3.bcb.gov.br/sgspub/consultarvalores/consultarValoresSeries.do?method=consultarGrafico – Série 2213 Dívida mobiliária (Saldos) Títulos do tesouro total emitido) está em R$ 2.922 trilhões de reais. O PIB, segundo IBGE, R$ 4.004 trilhões de reais (2012).

A relação dívida/PIB não seria de aproximandamente 73%?

Tenho aprendido bastante com os seus textos e entrevistas. Muito obrigado.

Leandro gostaria de perguntar algo relacionado ao gráfico dos não-comercializáveis,mais especificamente o período 1998-1999:

Muita gente achava que o câmbio estava sobrevalorizado e que deveria ter sido posto para flutuar livremente,porém o governo ficava receoso em fazer tal mudança por temer que uma grande desvalorização reativasse a indexação generalizada da economia,e com isso o Real seria posto a perder.Porém quando o Real passou a flutuar e se desvalorizou em 1999 a inflação foi muito mais baixa do que todo mundo esperava,ainda mais se tratando dos produtos não-comercializáveis que tiveram um aumento baixíssimo de menos de 2% ao ano no fim de 1999,apesar de a inflação geral ter ficado em mais de 8%.Muitos apontaram que a inflação não disparou porquê a indexação não havia voltado.

Levando em conta esse último ponto seria correto dizer que o comportamento dos preços dos não-comercializáveis seria um indicador de indexação da economia?

O ano tá começando bem:

O confisco secreto da Caixa

Relatórios da Controladoria-Geral da União e do Banco Central mostram que a Caixa encerrou irregularmente mais de 525 mil contas poupança e usou o dinheiro para engordar seu lucro de 2012 em R$ 719 milhões

istoe.com.br/reportagens/342813_O+CONFISCO+SECRETO+DA+CAIXA?pathImagens=&path=&actualArea=internalPage

@anônimo 11/01/2014 00:00:10

“O ano tá começando bem:

O confisco secreto da Caixa”

Olha… tudo indica que esse confisco tem a ver com o aumento do lucro para turbinar os bônus dos executivos… nada diferente do que ocorre em todo o mundo. Mas é impossível não querer se filiar à teoria da conspiração que esse aumento do lucro serviu para mascarar os prejuízos dos empréstimos imobiliários e manter uma imagem de normalidade no mercado imobiliário…

Alguém com experiência nessas análises se habilita a confirmar ou refutar tal teoria?

Senhores, vocês, defensores do modelo selvagem, do cada um por si, da total falta de soberania do país, frente aos mercados, e DEFENSORES DO MERCADO COMO O DETENTOR DO SUPREMO DIREITO A TUDO COMANDAR, VÃO AMARGAR A DERROTA DO PSDB – NOVAMENTE – em 2014. E o Brasil, ao contrário de suas previsões nefastas, vai continuar a ser uma terra que afugenta a pobreza e a miséria, nos moldes do que arrazoa Amartya Sen. Felizmente, os senhores são minoria. Temos visto muita gente sair da pobreza extrema à empregabilidade. Da fome à dignidade. Desejo, então, que aos senhores não lhes falte nada, exceto o poder, que não pode mais ficar nas mãos de quem substituiu os valores humanos pelos do mercado, e de quem coloca a economia a serviço do dinheiro, e não a serviço do homem.

Estudante na área de finanças, me deparei com o site hoje e fiquei impressionado. Raramente vi artigos sobre economia com tanta QUALIDADE e CLAREZA. Como alguns já ressaltaram, até para leigos. Já virei fã 🙂

Meus parábens Leandro e ao IMB!!!

Me chamou a atenção a frase “Plus ça change, plus c’est la même chose.”, pois sou fluente em francês tbm. É um slogan? Poderia me explicar a quê se refere? Merci 🙂

Abraços

Leandro parabéns pelos artigos. Sinto-me honrado por ter acessado estes textos.

Faço uma pergunta me desculpando pela minha ignorância: As reservas internacionais criadas a partir de emissão de moedas e venda de títulos, elas não tiveram nenhum efeito no aumento da inflação em todos os anos do Plano Real?

Atenciosamente,

Rodrigo

Olá Leandro,

Muito bom esse artigo. Queria te perguntar algo sobre nossos índices de inflação e do PIB. Neste video: http://www.youtube.com/watch?v=zPkTItOXuN0&list=PL7E8A774DA8435EEB (Crash Curse – Chris Martenson) ele explica como o cálculo desses indicadores é feito. É algo que beira o surrealismo. Os dados simplesmente não tem nenhum vínculo com a realidade. Me pergunto: no Brasil, existem esses mecanismos apontados no vídeo como o “Hedonics”, em que um produto que tem um incremento tecnológico, porém sem aumento de preço (ex: uma TV de plasma para LCD) acarreta para o índice uma diminuição do índice inflacionário em virtude do aumento da utilidade do produto!? Desde já agradeço. Se possível, gostaria de saber também sobre outro tema que o autor trata, o Choque do Petróleo. Há algum texto no Mises sobre o tema?

Abraço

Agora vai!

Aloizio Mercadante começará a palpitar mais ativamente na economia.

Com Mercadante, Casa Civil terá mais poder na economia

Ministro, que é economista, terá uma equipe mais voltada a temas econômicos no novo ministério e poderá influir no debate interno

O governo da presidente Dilma Rousseff está levando para o Palácio do Planalto o debate sobre a política econômica brasileira – que passa por uma crise de credibilidade no mercado -, dando à Casa Civil, desde ontem sob nova direção, maior influência nas decisões sobre a economia do País.

Despachando do 4.º andar do Palácio do Planalto, o economista e fundador do PT Aloizio Mercadante começa a formar uma equipe voltada para temas econômicos, tendo à frente o secretário executivo, Valdir Simão, que foi secretário de Fazenda do Distrito Federal e no governo federal implementou o software de gestão operacional da máquina federal, e o secretário executivo adjunto, Gilson Bittencourt, que por quase cinco anos, até o início de 2012, foi um dos principais técnicos do Ministério da Fazenda.

Há, em curso, uma substituição do perfil jurídico da Casa Civil, que era tocada até meados do ano passado pelo então secretário executivo Beto Vasconcelos, advogado, por um econômico. Não há, no entanto, perda de força interna do ministro da Fazenda, Guido Mantega, que continua participando do núcleo duro do governo Dilma Rousseff, mas sim uma ascendência de Mercadante. “Onde cabia um, agora cabem dois”, resumiu um influente auxiliar presidencial.

http://www.estadao.com.br/noticias/impresso,com-mercadante-casa-civil-tera-mais-poder-na-economia,1126761,0.htm

Leandro Roque, Parabéns pelo excelente artigo, mais esclarecedor impossível.

Leandro,

o Constantino publicou em seu blog na Veja.com nesta data que as reservas cambiais do governo federal estão 20% abaixo dos números oficiais divulgados.

Segundo dados do governo, seriam quase 400 bi, mas por conta de operações de swap, elas estariam abaixo de 300 bi.

Vc sempre disse que temos risco zero de hiperinflação por conta justamente dessas reservas.

Dá pra começar a ficar com medo ou ainda não?

Obrigado!

Leandro. Parabéns pelo artigo, excelente e de leitura fácil para leigos como eu.. Aqui adquiro conhecimentos a mais de 2 anos, apesar de nunca comentar.

Sobre o que você escreveu:

”Aliás, sendo bem sincero, eu não acho um bom negócio um “oposicionista” assumir a presidência em 2015. O tamanho da encrenca que ele vai pegar não apenas poderá aniquilar sua carreira política, como ainda pavimentará o caminho para pelo menos duas décadas de mais um governo do PT.”

Pelo que você disse, parece que após a eleição teremos tempos difíceis..

Li entrevistas em que alguns economistas acreditam em um possível ajuste fiscal logo em 2015. Você também compartilha dessa opinião ?

Esses ajustes poderia acabar com programas de subsídio como o MCMV ? Pergunta isso pois onde eu moro ( interior do nordeste cidade de 10k a 20k habitantes ), financiamento habitacional para população com renda de até R$ 1800, para casas de até R$ 89000,00, tem muito espaço para crescer, pois a população por aqui começou a se interessar pelo mercado no meio do ano de 2013 em diante..

A minha dúvida seria se o programa minha casa minha vida tem risco de acabar logo após a eleição desse ano por causa de um possível ajuste ? Manter o programa custa caro dinheiropublico.blogfolha.uol.com.br/2014/01/09/minha-casa-minha-vida-ja-gasta-mais-que-30-dos-39-ministerios/ ….

A demanda por imóveis de preço inferior aos R$ 90.000,00 tem muito espaço para crescer, tudo depende se os juros do programa MCMV(D) ( que não sobem nem com alta da selic ) vão continuar abaixo da inflação( 4,5% a 5% ) e o governo ainda dando subsídio ( no interior ronda o máximo de 9k de subsídio).

O fim do programa daria uma pancada legal nos preços dos imóveis em grandes capitais !

Se o programa ainda existir por mais algum tempo, de certeza que o rombo será grande, pois o pessoal que financiou, ( com decore de contador para comprovar renda ) comprometem mais de 50% da renda, e na primeira crise deixam de pagar…

E então, acredita ser possível o fim do programa ou a manutenção dele por mais alguns anos após a eleição ?

Grata e na espera da sua opinião.

Enquanto isso, nos países sérios do continente:

A Aliança do Pacífico elimina os impostos para 92% dos produtos

Colômbia, México, Peru e Chile reforçam sua união com um acordo comercial que prometem levar a 100% das mercadorias. A Costa Rica inicia seu processo de adesão ao bloco

brasil.elpais.com/brasil/2014/02/11/internacional/1392076207_510966.html

Excelente artigo. Tenho lido diariamente os artigos publicados e ouvido os podcasts.

Em relação ao artigo, ainda não devemos nos esquecer que todos estes indices são os oficiais, divulgados pela agência estatistica estatal, que utiliza metodos obscuros para elaborar todos os seus indices. Imagina como deve ser a realidade.

Boa tarde Leandro!

Um blog do Estadao dá que o Brasil teve o terceiro maior PIB do mundo em 2013,perdeu apenas para a China e Coreia do Sul. E os militantes estao em disparando contra a oposicao como um grande feito do petismo.

Leandro,

Poderia me explicar como a economia cresceu 2,3% em 2013 se a economia em cada trimestre cresceu (0%, 1,8% -0,5% e 0,7%) respectivamente, dando um total de 1,9% ?

Temos que levar em consideração tb que esses numeros seja 2,3% ou 1,9% estão superdimencionados pois utilizam o IPCA como deflator, indice que já sabemos que é manipulado para baixo.

*Achei comico tb a militancia Petista falando em terceiro maior crescimento do mundo

Faltou atualizar a inadimplência.

Leandro,

Não entendi muito bem, no tradingeconomics eles contabilizaram 1,9%.

Na realiadade quem demoniza o agronegocio é o MST e o pessoal da esquerda mais radical.

Ademais, o setor agricola do Brasil tb é super protegido, cheio de subsidios e protecionismo. Tanto que ano passado produtores de café queimaram safras e o governo federal comprou com um preço maior que do mercado para evitar um queda no preço, pois o preço do café estava em queda no mercado internacional.

Mesmo para os que demonizam o agronegocio, há tb meia verdades, pois boa parte para não dizer quase tudo vai para exportação e nós ficamos com o pior da safra a preço de ouro.

Sei que esse artigo nao é o lugar mais apropriado pra isso, mas é que eu vi a noticia do Bitcoin e estou preocupado. O que aconteceu????? POr favor, alguma luz

Meu caro Leandro:

Parabéns: mais de 125 comentários em algumas horas é um “terremoto” intelectual – no bom sentido, claro!

Estou escrevendo outro artigo (sobre correção da tabela do IR). Dois ministros do STF, em julgado de 2010, como argumento (dentre outros) para não atualizar a tabela, afirmam que a correção monetária alimentaria a “cultura inflacionária”, e seria ela própria inflacionária. Ora, embora correção do poder de compra da moeda seja mera atualização desse poder de compra, não posso negar que alguns dígitos seriam acrescentados, por exemplo, na conta bancária dos indivíduos por conta dessa correção. O que vc pode me dizer a respeito, CORREÇÃO MONETÁRIA É INFLACIONÁRIA? Pelo que tenho lido aqui não é…mas vc melhor dirá.

Grato desde já.

Abraço.

jcz

Alguém viu esse absurdo?

blogs.estadao.com.br/radar-economico/2014/02/27/brasil-tem-3o-maior-crescimento-economico-do-mundo-em-2013/

Olha o titulo: “Brasil tem o 3º maior crescimento econômico do mundo em 2013”

Quantos países foram considerados no ranking? 13, isso mesmo, apenas treze.

Ser o terceiro de uma lista de 13 países é ser o terceiro do mundo (com mais de 200 países), para nossa querida mídia.

Esse é o nível do debate econômico no mainstream brasileiro, por isso estamos tão ferrados….

Ainda bem que temos o Mises, uma ilha de conhecimento num mar de ignorância.

Leandro,

Vc tem o grafico atualizado dos meios fiduciarios ?

Fantástico artigo Sr. Leandro, preciso e conciso. Parabéns!!

Não sou “expert” na área, mas aprendi muito.

Leandro,

Concessão de credito ao setor privado continua muito forte, são quase 25%aa, poucos paises mantem uma taxa acima disso, como Turquia e Argentina.

Voltando sobre a agropecuaria. Será que é tão surpresa assim ? em um artigo do opontobase o setor rural foi um dos setores que mais acelerou no recebimento de credito.

clique aqui

Vemos que o setor industrial e imobiliario tiveram quedas no recebimento de credito, talvez por isso vem mostrando um enfraquecimento nesses setores.

Uma dúvida.

Num cenário onde ocorra um período muito longo de deflação, a moeda vai ficando cada vez mais valiosa com o tempo, portanto não haveria necessidade de investir e também bastaria guardar o dinheiro debaixo do colchão que ele se valorizaria depois. Logo, aquela noção de poupar para depois crescer não entraria em prática pois ninguém estaria disposto a arriscar emprestando dinheiro. Seria preferível eu mesmo guardar meu dinheiro em casa e deixar ele valorizando do que lidar com a incerteza genuína de um investimento.

Algum ideia?

Leandro, muito bom o seu texto. Parabéns.

Estou receoso quanto ao cenário econômico brasileiro para os próximos anos, independentemente de quem vença as eleições 2014. Pelos indicadores apresentados estamos fazendo certinho para termos um desastre no médio prazo.

Gostaria de saber no quê vocês investem para se proteger desse cenário assustador.

Abs

Leandro,

como se deu o espantoso crescimento japonês e alemão pós-guerra ? Como se dá o crescimento chinês atualmente ?

Creio eu que se deu privilegiando a indústria interna, ao mesmo tempo em que se importavam bens de capital.

Uma espécie de governo fechando o país, mas cobrando eficiência das empresas. Não creio que houve um amplo livre-mercado nesses países.

A medida que foram ficando ricos, aí sim liberavam mais o comércio, em busca de inovação, ao mesmo tempo em que se ampliava o estado de “bem estar social”.

Ou seja, os estados usaram do captalismo estatal para alcançarem a riqueza (“roubando o conhecimento ocidental”) e só depois o livre mercado para continuarem crescendo.

Tô certo ou errado ?

Leandro,

Utilizando os dados do BIS, desde 2010 o credito expandiu mais de 20%aa. Isso apenas o setor privado, excluindo o faminto setor publico.

Qual é o numero da serie que visualizou no site do BC sobre o credito rural ?

Sobre o rapaz acima defensor do nacional-desenvolvimentismo, esqueceu de dizer que outro pais que vem adotando tais medidas é a Argentina, e vemos o caos economico do pais.

Outro ponto imporante que nem Japão e nem Alemanha fizeram politicas industriais, pois suas moedas se valorizaram constantemente ao longo do tempo

clique aqui

clique aqui

Uma dúvida primaria sobre o BNDES: saiu na imprensa hoje que o BNDES teve um lucro líquido de mais de 8 bilhões de reais em 2013. Como eles conseguem essa proeza emprestando a taxas abaixo do mercado?

Outra dúvida sobre o BNDES:

Vi no site do BNDES que existe a possibilidade de eles concederem empréstimos a fundo perdido.

Fico me perguntando se toda aquela novela mexicana das empresas do ‘Senhor X’, envolvendo ‘alguns’ bilhões de reais, não estaria enquadrada nessa categoria? Afinal, de socialistas podemos esperar qualquer coisa…

Lendo novamente sua atualização Leandro. Repito: excelente análise.

Tentei interpretar as variáveis da Lei de Responsabilidade Fiscal para o BNDES, emissões de títulos do Tesouro, dívida mobiliária e União (ente federativo, também autônomo). Apesar de complexo para mim e não conseguindo fechar um diagnóstico, posso entender o seguinte:

Uma emissão de título do tesouro para uma administração pública indireta (o BNDES) é, numa realidade de dependência do BNDES a um Ministério da própria União, no fim das contas, uma transferência de gastos do orçamento federal para uma entidade “de fora”, uma instituição financeira, que possui exceções legais vantajosas pela LRF.

As negociações entre BNDES e União ou BACEN me parecem “vazamentos legais”. Não vejo com bons olhos isso.

Lembro que nesta semana que passou houve uma proposição de projeto a respeito de permitira um percentual dos recursos financeiros do BNDES para investimento no PAC. Incrível, não?!

Lembro também num passado recente as operações de compra de 50 Bi em barris de petróleo da Petrobrás pelo BNDES e emissões de títulos do Tesouro. Se me lembro bem foi algo assim, resumidamente.

Abraços

Leandro,

Excelente análise. Gosto muito dos seus artigos aqui no IMB.

Gostaria de sugerir que criasse uma análise para refutar a “ilha da fantasia” divulgada por Lula no Valor semana passada, talvez num post em separado:

http://www.institutolula.org/artigo-de-lula-por-que-o-brasil-e-o-pais-das-oportunidades/

Abç.

Uma população altamente endividada apoiará com todas as forças políticas econômicas populistas que diminuam suas dívidas. O populismo da suposta redução das tarifas de energia e o programa Mais Médicos estão aí para comprovar. Tudo não passa de paliativos dados a conta-gotas para garantir a permanencia do monstro esquerdopata no poder.

O povo é burro, cínico e cheio de vícios comportamentais. Enquanto ele não olhar para o próprio umbigo e admitir que tem grande culpa na própria situação que está, nada mudará.

Leandro, pesquei isso no Facebook do Felipe Salto:

"Mais uma manobra do Tesouro e do BNDES foi anunciada hoje. O Tesouro vai resgatar R$ 2 bilhões em títulos públicos (resgate não é feito com recurso primário, notem bem) que estão nas mãos do banco de fomento. Os recursos financeiros entregues ao BNDES encherão seus cofres, temporariamente, e voltarão, em forma de pagamento de dividendos (receita primária), para a União.

Alguém poderia levantar a questão de que, na prática, isso não se sustenta, porque, mesmo o recurso utilizado para monetizar os títulos não sendo “primário”, trata-se de um gasto e, portanto, afetam-se as necessidades de financiamento do setor público (a dívida vai crescer). Ora, mas isso é mero detalhe, minha gente. O importante é engordar o caixa já e financiar a conta da energia elétrica, que deixaram passar batido no anúncio do decreto de contingenciamento. Se continuar assim, meu fio de esperança no anúncio do corte orçamentário vai durar menos de um mês. Vamos ver o resultado de fevereiro… Gente à toa"

Aí o Gustavo Franco comentou:

"Veja exatamente como funciona uma opereta de maquiagem fiscal: resgate é por baixo da linha, e o caixa gerado serve pra pagar “dividendos” e assim vira receita primária (em cima da linha). O dinheiro dá um “passeio”, volta de onde saiu e o superavit primario aumenta."

O que você acha?

“Crise no setor imobiliário força corretores a abandonarem emprego”

http://www.infomoney.com.br/minhas-financas/imoveis/noticia/3229847/crise-setor-imobiliario-forca-corretores-abandonarem-emprego?utm_source=newsletter&utm_medium=email&utm_campaign=nlminhasfinancas

(In)Felizmente, Leandro acertou mais uma vez.

Leandro, vc disse que achava que tudo ia degringolar lá por 2019 que, por ser um primeiro ano de governo haveria mais clima para “ajustes” na economia.

O Sachsida previu o estouro da bolha pra esse ano.

E agora?

Desculpe. Realmente vc não falou de bolha. Exprimi errado.

Vc apenas havia dito que o governo provavelmente só aceitaria tomar medidas de ajuste econômico no primeiro ano de governo.

Interessante os comentários do Sr. Dinheiro: "A crise imobiliária já está instalada. Até as construtoras estão devendo dinheiro para os bancos. Tem uma teoria que diz: 'A frase mais perversa do mercado financeiro é: dessa vez é diferente'. Todas as crises financeiras começam com crises imobiliárias e não adianta dizer que dessa vez é diferente".

epocanegocios.globo.com/Inspiracao/Vida/noticia/2014/01/sr-dinheiro-nao-compre-imovel-ou-veiculo-em-2014.html

A “nova matriz econômica” falhou e agora seus defensores correm pra pular fora.

www1.folha.uol.com.br/mercado/2014/08/1495845-impedir-recessao-e-dificil-diz-belluzzo.shtml

Segundo ele, a solução apregoada no mercado financeiro pressupõe o aumento no desemprego.

Criam o pepino e depois colocam “o mercado financeiro” como o vilão que quer demitir os trabalhadores.

KKKKKKKKKKKK tem que rir pra não chorar!

Ah, esqueci de alertar.. comprem dólar que a casa vai cair!

E, se possível, mantenham ele no exterior. Fica a dica!

Haverá um artigo como esse para o ano de 2014?