O

Banco Central do Japão anunciou recentemente a implementação de uma das mais

inflacionárias políticas monetárias já empreendidas. Prometendo injetar o equivalente a $1,4

trilhão de dólares na economia ao longo dos próximos dois anos, esta política

tem o duplo objetivo de gerar uma inflação de preços de 2% e depreciar ainda

mais o iene. A ideia é combater a

“deflação” e aumentar as exportações.

O

único resultado garantido desta política será um inchaço do balancete do Banco

Central do Japão (projeta-se que ele irá praticamente dobrar, para US$2,9

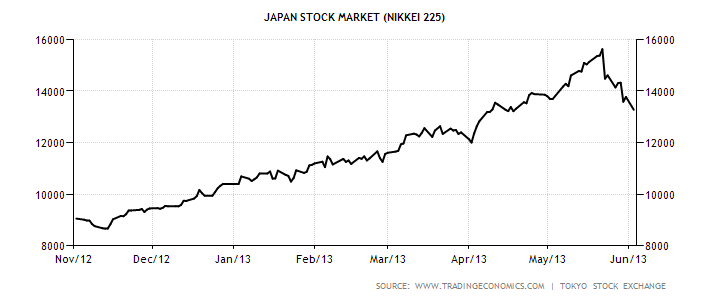

trilhões). Embora esteja hoje em um

nível menor do que estava 25 anos atrás, o índice de ações da bolsa de valores

do Japão aumentou 70% desde novembro do ano passado. Por mais satisfeitas que as pessoas estejam

com a alta do preço das ações, os efeitos econômicos serão danosos no final;

com efeito, as duas recentes quedas acentuadas nos preços das ações japonesas

prenunciam ainda mais problemas futuros.

Esta

ideia puramente mercantilista de tentar expandir a oferta monetária com o

intuito de depreciar a taxa de câmbio e com isso estimular a produção do setor

industrial é tão antiga quanto o próprio mercantilismo. Em seu livro The Theory

of Money and Credit, escrito em 1912, Ludwig von Mises já havia

abordado a questão da depreciação monetária de maneira mais completa do que os

atuais livros de economia monetária. No que

mais, na versão mais refinada de sua teoria dos ciclos econômicos —

apresentada em seu livro Ação

Humana –, Mises esquematizou os efeitos deletérios de tais políticas de

expansão monetária.

A

taxa de câmbio determina o preço que um estrangeiro terá de pagar por um bem

produzido domesticamente. Aumentos na

oferta monetária geram pressões inflacionárias nos preços, consequentemente

levando a um aumento nos preços propriamente dito, inclusive nos preços das

moedas estrangeiras. Logo, a taxa de

câmbio se torna mais depreciada, o que significa que agora são necessárias mais

unidades da moeda doméstica para se adquirir uma unidade de moeda estrangeira. Por outro lado, torna-se mais barato para os

estrangeiros comprarem os bens deste país.

Consequentemente, as exportações aumentam. Conclusão: países podem estimular suas

exportações e aumentar o número de empregos nas indústrias voltadas para

exportação ao inflacionarem sua oferta monetária.

Infelizmente,

no entanto, a história não acaba aí.

Depreciar

a sua moeda de fato faz com que seus produtos voltados para exportação se

tornem mais baratos para os estrangeiros.

Porém, a depreciação da moeda também faz com que seja mais caro para

você comprar bens importados. O efeito

mais imediato é tornar a sua balança comercial mais superavitária. Um segundo efeito é a redução no investimento

estrangeiro na sua economia — afinal, ao repatriarem seus lucros, as

multinacionais convertem moeda nacional em moeda estrangeira. Se a tendência é de depreciação cambial,

então qualquer investimento feito será mais arriscado, pois a conversão de

moeda nacional em moeda estrangeira será cada vez mais cara.

O

terceiro efeito é que, se os bens que você exporta são produzidos com vários

insumos (bens de capital como máquinas e ferramentas) importados, o efeito será

um aumento nos seus custos de produção.

Sendo assim, os exportadores terão de pagar mais caro pelos insumos que

importam e que utilizam para fabricar os produtos que pretendem vender aos

estrangeiros.

Este

efeito é especialmente notável em países que possuem grandes mercados

exportadores, mas cuja produção nacional de insumos utilizados pelas indústrias

de exportação é muito pequena. Nenhuma

outra grande economia cabe melhor nesta descrição do que a japonesa.

A

ideia mais sagaz de Mises foi a de analisar os efeitos de longo prazo de tal

política. Neste processo, ele examinou

também os resultados de curto prazo.

A

ineficácia desta política no longo prazo se torna evidente quando se compreende

como os preços — tanto os domésticos quanto os estrangeiros — interagem para

determinar as taxas de câmbio. Os

exportadores serão ajudados no curto prazo, mas este efeito será cancelado no

longo prazo tão logo os preços se reajustem.

Se

a política é ineficaz no longo prazo, Mises também demonstrou que os ganhos de

curto prazo são ilusórios. A mesma

política monetária que visa a depreciar a moeda com o intuito de estimular o

comércio internacional gerará vários desarranjos domésticos.

Uma

inflação monetária mais alta irá reduzir as taxas de juros. Um resultado desta política será um maior

volume de gastos voltados para o consumo.

Com juros menores, os consumidores pouparão menos e gastarão mais. O outro resultado da redução dos juros reais

é aquilo que Mises rotulou de “investimentos errôneos e insustentáveis”: com

juros menores, as empresas irão investir mais em projetos que, antes da redução

dos juros, eram economicamente inviáveis.

Consequentemente, recursos escassos serão demandados tanto pelos setores

voltados para bens de consumo quanto pelos setores voltados para investimentos

mais vultosos. Este “cabo de guerra”

gera um aumento generalizado nos preços, fazendo com que vários destes

investimentos, quando finalizados, se revelem sem uma genuína demanda, pois as

pessoas agora estarão mais endividadas e tendo de lidar com preços maiores em

toda a economia.

Em

uma economia de mercado, as empresas devem ajustar seus planos de produção de

modo a ofertar não somente a quantidade de bens que os consumidores querem no

presente, mas também a quantidade mais exata possível de bens que os

consumidores irão demandar no futuro. A

taxa de juros é o que coordena todos estes planos ao longo do tempo. É ela que os empreendedores utilizam para

determinar quando irão produzir uma determinada quantidade de bens e qual deve

ser o tipo de processo de produção escolhido (se voltado mais para o curto

prazo ou para o longo prazo). Os efeitos

negativos da distorção dos juros só serão revelados bem mais tarde.

Manipular

a taxa natural de juros por meio de uma política monetária inflacionária é uma

medida que desajusta tanto os planos de produção das empresas quanto os planos

de consumo das pessoas. No final, a

economia irá sucumbir a um ciclo econômico nos moldes descrito pela Escola

Austríaca de economia, apresentado um período de crescimento econômico forte

porém artificial seguido por um período de estagnação e eventual recessão, que

é a quando a economia tenta se reajustar expurgando os investimentos ruins e

adquirindo fundamentos mais sólidos.

Quanto

mais as coisas mudam, mais elas permanecem as mesmas. Ludwig von Mises conseguiu identificar as

armadilhas criadas pelas políticas monetárias expansionistas mais de 100 anos

atrás. As autoridades políticas e

monetárias aparentemente ainda não aprenderam nada destas importantes lições, e

continuam a castigar seus países com as consequências geradas por estas

fracassadas medidas.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

É semelhante a alguém que faz exercícios físicos e começa a tomar drogas para aumentar a massa muscular sem orientação médica. Sim, ele consegue crescer e apresentar aos outros uma imagem de força e saúde e fica contente com os resultados imediatos. Mas está prejudicando o seu organismo e o longo prazo vai cobrar o seu preço.

* * *

…Mas, mas e a demanda agregada?

Muito oportuno esse artigo. Infelizmente vejo muito economistas ditos “liberais” defenderem o regime de câmbio flutuante. Associam ingenuamente a palavra “flutuante” a mercado livre. Não percebem que isso representa liberdade total para os governos empreenderem políticas cambiais/monetárias cada vez mais agressivas. E é exatamente por isso que políticos e keynesianos odeiam o câmbio fixo (bem como sua forma mais imune a política: o padrão-ouro). O cambio fixo é uma amarra, ainda que imperfeita, para políticas inflacionistas e, portanto, para a própria expansão do estado.

olha quanto mais eu me informo no mises, mais atento ao noticiário fico…mas fico com uma pulga atrás da orelha, não acho factível que esse pessoal não saiba os efeitos das expansões monetárias… por que pensem de forma distinta de outros economistas a quantidade de dados e exemplos que corroboram as ideias da escola austriaca é imensa…então só sobram 02 opções ou é mesmo tudo pare de um esquema globalista(cada vez mais levo essa idéia do olavo de carvalho mais a sério)de dominação politica ou é só uma forma dos politicos se manteram no controle do setor produtivo do país,por vício no poder mesmo,uma forma de sempre independente do partido ter sempre politicos mandando, corrupção descarada mesmo!!!! fica para a galera debater gostaria até se possível da opinião de alguém do mises!!!

A primeira ilustração do artigo está ótima!

Gostei demais da imagem…

Isso é que é tsunami monetário, hehehe 😉

A história do Japão é muito interessante, nos anos de 1840 navios americanos obrigaram o governo deste país a se abrir para o mundo(o Japão era um país fechado), com isso o Japão adotou politicas de crescimento e aceitação de politicas industriais(veja o filme o último samurai), mas não perdeu a sua cultura e seu modo de vida, povo conservador, e firme com suas crenças e convicções morais e familiares.

Menos de 90 anos depois de acontecimento os netos daqueles pescadores estavam bombardeando a base naval de Pearl Harbor. O Japão arrasado pelo guerra se ergueu com ajuda americana e o modo de produção americana e tudo mais.

Agora os japoneses estão copiando o modo de crescimento dos países ocidentais erroneamente, aumento do dinheiro em circulação, inflação e tudo mais.

O Japão não consegue aprender que foi um erro econômico que levou o país para as mãos de grupos radicais/militares fazendo o país a se transformar em uma potência militar e fazer guerra contra os EUA, Inglaterra, França, Holanda, Austrália, China.

O consumo vai disparar já começaram a comprar carne suína do Brasil e vão aumentar as compras de alimentos(carne, frutas e muito mais). Pobre povo japonês, a festa vai durar 6 a 8 meses depois vem a depressão, a perda da poupança, a perda de investimentos.

Isso é socialismo puro na economia. Prepare-se Japão, a história espera, ainda bem que no Brasil ainda temos muita terra esperando os futuros imigrantes japoneses para plantar.

Qualquer semelhança cm o Brasil de Lula-Dilma não é mera coincidência. Afinal, pra que pensar no médio e longo prazo se o horizonte da eleição é de 4anos?

PS: dois erros de digitação acima: exortações e estrangeir.

O Japão vai se aguentar por um bom tempo, devido a riqueza do país, distribuir riqueza isso que é socialismo. Todos os países que se tomaram o rumo do socialismo fizeram isso, eles se enriquecem e depois começam a distribuir a riqueza depois vão para o buraco ou ficam naquela zona cinzenta, ora ricos ora pobres, gerações ricas e gerações pobres, o melhor exemplo é Argentina, um país rico até os anos de 1950 e com politicas socialistas e populistas hoje estão cada vez mais pobres e vivendo sob o governo socialista.

O Japão vai entrar de cabeça nesta economia de aumentar o meio circulante, depois virá a inflação, com isso o aumento dos pobres, depois programas para ajudar os pobres, depois aumento de impostos, depois a diminuição da riqueza, isso tudo mergulhado a protestos, com um país pequeno sem grandes recursos naturais o Japão vai se dar mal.

Temos que observar até que ponto os japoneses irão nas suas politicas keynesianas, essa loucura não tem fim, porque sempre procura-se produzir leis e decretos para corrigir as distorções causadas por leis e decretos anteriores é algo sem fim. O retorno é muito doloroso e os políticos não estão propensos a pagar a fatura com a perda de poder e liderança.

O Japão é notório de copiar as idéias do Ocidente, espero que neste caso eles tenham bom senso.

“Um segundo efeito é a redução no investimento estrangeiro na sua economia — afinal, ao repatriarem seus lucros, as multinacionais convertem moeda nacional em moeda estrangeira. Se a tendência é de depreciação cambial, então qualquer investimento feito será mais arriscado, pois a conversão de moeda nacional em moeda estrangeira será cada vez mais cara”.

Comento:

No caso do Japão a situação é exatamente inversa, o país não depende tanto assim de investimentos externos para gerar empregos no mercado interno, pois as maiores empresas do país são empresas nacionais.

Ademais, a maior parte das empresas japonesas depende fortemente dos resultados de seus investimentos externos, particularmente nos EUA, vide o exemplo da Toyota e Honda, cujo faturamento nos EUA é maior que no Japão, logo a desvalorização do iene faz o valor das remessas feitas pelas suas subsidiarias instaladas nos EUA para as suas matrizes em Tóquio aumentarem (quando é feita a conversão de dolares para ienes, a quantidade em ienes sobe, o que melhora as demonstrações financeiras das empresas).

Outro ponto positivo para o Japão foi o aumento de turistas estrangeiros, um artigo publicado no jornal econômico japonês Nikkei informa que no último mês de abril chegou a um recorde de 923 mil pessoas, com um crescimento de 18,1% sobre o dado do ano anterior. O jornal informa que a desvalorização do iene também contribuiu para tanto. O dado superou os 879 mil de julho de 2010, segundo a Organização Nacional do Turismo do Japão.

“O terceiro efeito é que, se os bens que você exporta são produzidos com vários insumos (bens de capital como máquinas e ferramentas) importados, o efeito será um aumento nos seus custos de produção. Sendo assim, os exportadores terão de pagar mais caro pelos insumos que importam e que utilizam para fabricar os produtos que pretendem vender aos estrangeiros”.

Comento:

O Japão é um grande exportador de bens de capitais como máquinas e ferramentas, logo, a desvalorização não afeta a aquisição desses bens para as empresas japonesas.

“Uma inflação monetária mais alta irá reduzir as taxas de juros. Um resultado desta política será um maior volume de gastos voltados para o consumo. Com juros menores, os consumidores pouparão menos e gastarão mais.”

Comento:

No Japão a taxa de juros nos últimos anos, antes da desvalorização cambial, variava entre 0 a 0,1%, ou seja, quase ZERO. Mesmo assim a poupança é alta, lá existe o fenômeno da deflação !

Logo, como o autor do texto, David Howden, pode falar no problema de redução da taxa de juros se no Japão a taxa já está reduzido ?

Na verdade, a ideia é exatamente provocar uma inflação monetária pra estancar a deflação e tentar aumentar a taxa de juros, e não o contrário !

O grande problema do Japão é o fenômeno da deflação, lá o consumidor adia o consumo ao máximo esperando que os preços diminuam ainda mais, o que afeta os lucros das empresas e consequentemente os salários de seus funcionários (bônus sobre o lucro que os empregados recebem semestralmente das grandes empresas), o que diminui o poder aquisitivo e consequentemente a demanda.

OBS:

Christina Romer, professora de economia na Universidade de Califórnia, Berkeley, fez um pronunciamento na recente reunião da NBER – National Bureau of Economic Research, na conferência anual de Macroeconomia, em 12 de abril último. Falou sobre o paralelo que ela vê entre a política japonesa que ficou conhecida como Abeconomics, implementada pelo primeiro-ministro Shinzo Abe do Japão, com a adotada pelo presidente Roosevelt quando assumiu em 1933 o comando dos Estados Unidos com a missão de superar a Grande Depressão que tinha se iniciado em 1929.

O paper da professora Christina Romer leva o nome "It takes a regime shift: recent developments in Japanese monetary policy throught the lens of the Great Depression", onde ela faz um apanhado histórico do que aconteceu com o governo Roosevelt a partir de 1933. Ela afirma, resumidamente, que houve uma determinação para a mudança do regime monetário, provocando uma inflação, expansão monetária e desvalorização do dólar. O mesmo estaria ocorrendo no Japão atual, com a política do primeiro-ministro Shinzo Abe.

Ela faz um amplo apanhado da discussão, inclusive sobre a política do FED – Sistema Federal de Reservas, o banco central dos Estados Unidos, depois da crise de 2008, constatando que não houve uma determinação que está observando agora no Japão.

Teria ocorrido uma verdadeira mudança do regime monetário, passando da tendência deflacionária para a inflacionária, com significativa expansão monetária que provocou também a forte desvalorização do yen, tornando a economia japonesa competitiva com relação ao resto do mundo. A política vem recebendo o apoio do Grupo dos Sete, que reconhece a necessidade de recuperação da economia japonesa, que ficou sacrificada por um câmbio valorizado desde o Acordo de Plaza.

Enfim, espero que fundamente os contra-argumentos, criticar por criticar não leva a lugar nenhum.

No Japão a taxa de juros é quase zero e com deflação nos preços !

Logo, a desvalorização cambial não tem como diminuir mais ainda os juro, pelo contrário, vai gerar mais inflação e consequentemente um aumento de juros, o que é bom para o Japão.

O único perigo para o país, na minha humilde opinião, é exatamente o aumento dos juros, pois a dívida japonesa é altíssima, mas de 200% do PIB.

Se não houver crescimento econômico, a conta não fechará.

Leandro

Essa questão dos ativos toxicos que levam a deflação de preços no Japão e na Europa, mas no caso japones há uma leve inflação monetaria com uma leve deflação de preços que na europa é exatamente o contrario.

Como que esses ativos toxicos levam a efeitos contrarios no japao e europa ?

Outra coisa é que não acredito que as pessoas vão para de consumir com uma deflação media de preço de 0,2%aa. Seria a mesma coisa de dizer q as pessoas vai acabar com suas poupanças e correr para o supermercado com uma inflação de 0,2aa.

Olá Leandro!

Fiquei com uma dúvida sobre a dinâmica do câmbio:

Quando um estrangeiro decide,por exemplo,importar um produto brasileiro,sendo assim precisa trocar seus dólares por Reais. Ele deve fazer essa troca no BACEN ou pode ser em qualquer banco comercial? E em um artigo você comentou com algum leitor que a entrada maciça de dólares no BR depois de 2003 foi um fator importante que permitiu a queda da SELIC de 26% para 7,25%. Como funcionou esse processo?

Brasil de 2020 é exatamente o que o artigo está descrevendo.