À

exceção daquelas nações que adotaram o socialismo, é difícil encontrar um

exemplo de país cuja economia tenha sido mais espetacularmente destruída pelo

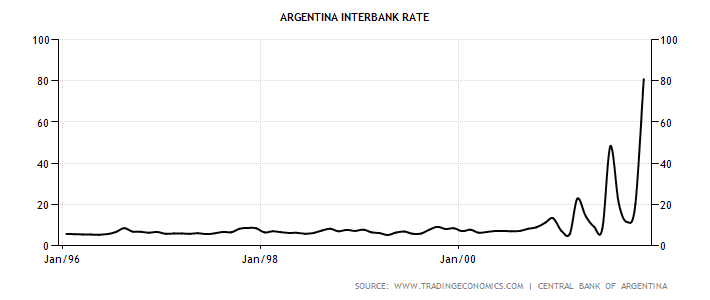

seu governo do que a Argentina.

No

início do século XX, a Argentina era o 10º país mais rico do mundo em termos

per capita. Reza a lenda que, naquela

época, a expressão “tão rico quanto um argentino” era comum e frequentemente

utilizada por aristocratas britânicos que tentavam casar suas filhas com

argentinos ricos. Entre 1860 e 1930, o

país enriqueceu acentuadamente em decorrência, entre outras coisas, da

exploração das férteis terras dos pampas.

Os investimentos estrangeiros eram livres e diversificados, oriundos da

França, da Alemanha, da Bélgica e, majoritariamente, da Grã-Bretanha. Indústrias e ferrovias foram construídas com

capital estrangeiro. Os altos salários

atraíram vários imigrantes, principalmente italianos, espanhóis, alemães e

franceses. Em 1899, após algumas décadas

de instabilidade financeira e bancária, o país retornou ao padrão-ouro e,

durante 14 anos, cresceu a uma taxa anual de 7,7%.

Durante

as três primeiras décadas do século XX, a Argentina ultrapassou

o Canadá e a Austrália não somente em termos de população, mas também em termos

de renda total e renda per capita. Nesta

época, a famosa loja de departamentos Harrods, de Londres, abriu uma filial em Buenos Aires, sua única filial em todo o

mundo.

A

partir de 1930, no entanto, a coisa começou a degringolar. Em termos macroeconômicos, a Argentina era,

até então, um dos mais estáveis e sólidos países do mundo. Mas o advento da Grande Depressão nos EUA,

que afetou seriamente o comércio mundial — e as exportações argentinas –,

alterou este equilíbrio. Instabilidades

políticas levaram a um golpe militar em 1930.

De 1930 até os anos 1980, houve uma sequência de governos populistas e

juntas militares que se revezavam no poder.

Estes sucessivos governos, capitaneados pelas teorias de Raúl Prebisch,

adotaram uma série de políticas protecionistas e de substituição de importações

com o objetivo de alcançar a quimera da ‘autossuficiência’, um devaneio que

ainda hoje excita praticamente todos os desenvolvimentistas (muitos deles estão

em Brasília).

Oficialmente,

esse experimento protecionista terminou em 1976, quando uma junta militar sob o

comando de Jorge Rafael Videla decidiu abrir um pouco a economia. Obviamente, acostumadas a décadas de

protecionismo, várias indústrias argentinas sucumbiram perante a concorrência

externa, o que fez com que o governo assumisse suas dívidas. Em paralelo a este setor industrial

ineficiente, os gastos governamentais em total descontrole (financiados pela

simples impressão de dinheiro) e várias medidas populistas de aumentos

salariais levaram a uma crônica inflação de preços, que chegou a 800% ao ano.

Alguns

anos depois, em 1982, um cavalheiro chamado Leopoldo Galtieri

teve a brilhante ideia de desviar a atenção dos problemas econômicos invadindo

as ilhas Falkland (Las Malvinas para

os argentinos), o que jogou o país em guerra contra os britânicos. Tal esforço de guerra, além de vidas humanas,

serviu apenas para aumentar o endividamento do governo argentino e,

consequentemente, a inflação monetária para financiar este endividamento. Humilhada pela derrota, a ditadura militar

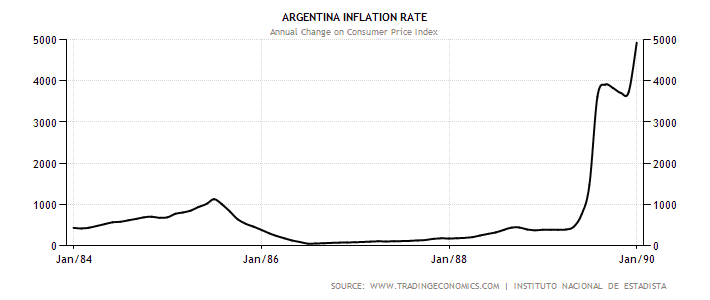

terminou em dezembro de 1983, com a eleição de Raúl Alfonsín. Veja o histórico inflacionário deste último

período militar (a menor inflação anual foi de 82%, em fevereiro de 1981).

Gráfico 1: Taxa

de inflação de preços anual, 1976-1983

Em

decorrência desta escalada inflacionária, o governo Alfonsín criou, em junho de

1985, uma nova moeda, o austral (a primeira moeda argentina que não tinha o peso em seu nome). Mas a criação da nova moeda — plano este,

aliás, que serviu de inspiração ao Plano Cruzado — foi feita daquela maneira tipicamente

heterodoxa: o governo simplesmente cortou zeros, congelou preços das tarifas

públicas e da cesta básica, e controlou rigidamente os salários do setor

privado. No primeiro momento, exatamente

como também ocorreu com o Plano Cruzado, os preços ficaram sob controle e a

popularidade do governo disparou.

Na

melhor fase do plano, a inflação de preços ficou em “apenas” 50% ao ano. Porém, e obviamente, o governo em momento

algum abriu mão de continuar imprimindo dinheiro e, assim que os preços

começaram a ser descongelados, tudo voltou a ser como era antes. Para complicar, como o governo havia

contraído várias dívidas perante o FMI, ele também recorria à impressão de austrais

para comprar dólares.

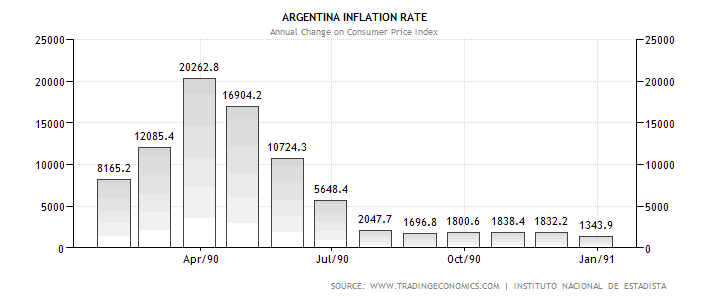

O

resultado desta vez não foi apenas uma típica inflação latino-americana, mas

sim uma hiperinflação que chegou a 200% ao mês (julho de 1989) e encerrou o ano

totalizando 5.000%. Quando os preços dos

serviços de utilidade pública dispararam e os argentinos foram para as ruas saquear

supermercados (maio e junho de 1989), Alfonsín renunciou.

Eis

o resultado da inflação de preços deste período:

Gráfico 2: taxa

de inflação de preços anual, 1984-1989

A era Menem

Reformas

Eleito

para assumir o poder dezembro de 1989, a posse de Carlos Menem foi antecipada

para julho por causa da baderna em que estava o país. Quando Menem assumiu a presidência, os gastos

públicos estavam em 36% do PIB e o déficit orçamentário do governo era de 7,6%

do PIB.

Em

17 de agosto de 1989, foi aprovada a Ley de Reforma

del Estado, que deu a Menem a autoridade para efetuar várias reformas

econômicas que ajudassem a acabar com a hiperinflação. As principais reformas foram o

descongelamento seguido da liberdade de preços, a abertura da economia ao

comércio internacional, aos investimentos estrangeiros e ao fluxo de capitais,

a reorganização do sistema tributário, a redução da burocracia e a privatização

de várias estatais — a telefônica Entel, a companhia aérea Aerolíneas

Argentinas, vários trechos rodoviários, vários canais de televisão, algumas

redes ferroviárias, a petrolífera YPF (Yacimientos Petrolíferos Fiscales, cuja

privatização só foi completada em 1999), e a empresa de gás natural Gas del

Estado.

Como

de praxe, várias privatizações foram feitas às pressas — pois o governo estava

desesperado por recursos –, o que gerou vários esquemas de favorecimento,

irregularidades e corrupção.

Após

chegar ao insano valor anual de 20.000% em março de 1990, a inflação terminou o

ano em 1.344%

Gráfico 3: taxa

de inflação de preços anual, 1990

Mas

foi em abril de 1991 — sob o comando do ministro da economia Domingo Cavallo

— que a principal e decisiva medida econômica foi adotada: a reforma monetária

que culminaria na substituição do austral pelo peso. Mas o peso não seria uma nova moeda qualquer:

ele seria inflexivelmente igual a um dólar, valor este irrevogável e fixado por

lei. Esse regime monetário argentino

passou a ser chamado de regime de conversibilidade.

O

programa de conversibilidade foi implantado em duas etapas. Na primeira etapa, em abril de 1991, o Banco

Central argentino passou a funcionar como se fosse um Currency Board.

Currency Board

Para o leigo, o termo soa esquisito, mas realmente

não existe tradução definitiva para o português. Alguns traduzem como

Caixa de Conversão ou Agência de Conversão; outros traduzem como Conselho da

Moeda.

Apesar da ausência de um termo nacional, um Currency

Board é um dos arranjos monetários mais antigos e tradicionais do mundo,

perdendo apenas para o padrão-ouro. Aliás, era comum que o país que adotasse o

padrão-ouro o fizesse por meio de um Currency Board. O Brasil operou um Currency Board no

início do século XX, durante um de nossos efêmeros experimentos com o

padrão-ouro. O padrão-ouro da Argentina, que durou até 1929, também se

deu sob um Currency Board.

Hong Kong opera um Currency Board desde 1983.

Vários outros pequenos países utilizam exitosamente um Currency Board, entre

eles Bulgária, Bósnia e Herzegovina, as Ilhas Fakland, Gibraltar e Santa

Helena. Estônia, Letônia e Lituânia operaram regimes semelhantes a um

Currency Board até muito recentemente, quando resolveram adotar integralmente o

euro.

O princípio de operação de um Currency Board é

bastante simples e, quando obedecido ortodoxamente, muito eficaz. O

Currency Board é o arranjo que se implementa quando se quer adotar uma genuína

“âncora cambial”, o que faz com que a moeda de um país se torne um

mero substituto de uma moeda estrangeira. A única função de um Currency

Board é trocar moeda nacional (que ele próprio emite) por moeda estrangeira, e

vice versa, a uma taxa fixa.

No caso específico da Argentina, o Banco Central

convertido em Currency Board tinha a função de trocar, sem custo e sem demora,

1 peso por 1 dólar e 1 dólar por 1 peso. Para cada dólar que entrasse no país,

o Currency Board emitiria um peso argentino em troca desse dólar. A operação

inversa ocorreria no caso de uma saída de dólar (peso argentino seria entregue

ao Currency Board que, em troca, enviaria o dólar para o destinatário

estrangeiro).

Ao agir assim, a taxa de câmbio está

irremediavelmente fixa. Se você quisesse vender 1 dólar por um valor

maior do que 1 peso para outra pessoa, esta preferiria simplesmente ir ao

Currency Board e lá trocaria 1 peso por 1 dólar. Ou seja, tal artifício é

totalmente eficaz em realmente fixar a taxa de câmbio.

Neste sistema, como a moeda nacional está totalmente

atrelada a uma moeda estrangeira, a variação da base monetária nacional se dá

estritamente de acordo com o saldo do balanço de pagamentos (saldo da

quantidade de moeda estrangeira que entra e sai da economia nacional).

Em sua forma ortodoxa, este sistema não permite a

existência de um Banco Central, pois não deve haver nenhuma política

monetária. Trata-se de um sistema monetário totalmente passivo, em que a

base monetária do país varia estritamente de acordo com as reservas internacionais.

Sendo assim, dado que a base monetária do país não

pode ser maior do que a quantidade de reservas internacionais (no caso

argentino, o dólar), ela varia de acordo com a quantidade de moeda estrangeira

que entra e sai da economia em decorrência das transações internacionais do

país. Quando há um superávit nas transações internacionais, a base

monetária doméstica aumenta; quando há um déficit, diminui.

Em tese, como a quantidade de dólares nas reservas

internacionais é, por definição, igual ou superior à base monetária, é

impossível haver qualquer ataque especulativo, pois seria impossível exaurir as

reservas internacionais (a base monetária teria de ser toda mandada pra fora,

algo por definição impossível). Essa é a principal atratividade do sistema:

ele dá segurança aos investidores estrangeiros, que deixam de temer uma súbita

desvalorização da moeda nacional, o que causaria enorme prejuízo para eles

quando fossem repatriar seus lucros.

Outra característica do Currency Board que ajuda a

aumentar a confiança do investidor estrangeiro é o fato de que, ao contrário de

um Banco Central convencional, um Currency Board não pode imprimir dinheiro à

vontade; ele só imprime moeda nacional se receber um valor equivalente em moeda

estrangeira. Logo, um Currency Board não pode comprar ativos nacionais e

nem títulos do governo; ele não faz política monetária.

Sendo assim, o governo não pode se financiar por

meio da inflação monetária. Isso obriga o governo a evitar déficits e a

manter um orçamento equilibrado (caso contrário, ele terá de aumentar impostos

ou se endividar, o que levaria a um aumento dos juros em toda a economia).

(Veja tudo sobre Currency Boards neste artigo.)

No entanto, ao mesmo tempo em que um Currency Board

é extremamente eficaz quando implantando ortodoxamente, ele cobra severas

punições quando seus pré-requisitos operacionais são desobedecidos. E foi

isso que a Argentina descobriu.

A reforma monetária

O

primeiro passo da Argentina, portanto, foi fazer o seu Banco Central operar

como se fosse um Currency Board.

No

dia 1º abril de 1991, o Banco Central da Argentina fixou a taxa de câmbio no

valor de 10.000 austrais por dólar (essa era a taxa de câmbio do dia). A partir daí, comprometeu-se a operar sob os

mesmos princípios de um Currency Board: ele iria emitir austrais estritamente de

acordo com o ingresso de dólares. Para

cada dólar que entrasse no país e fosse para as reservas internacionais, 10.000

austrais seriam emitidos. Para cada

dólar que saísse, 10.000 austrais seriam recolhidos. (Veja o vídeo do anúncio feito por

Cavallo, a partir do minuto 7:37).

Simultaneamente,

o dólar passou a ser aceito como moeda corrente. Os argentinos agora tinham liberdade de

transacionar livremente em dólares, e de livremente trocar austrais por

dólares. Na prática, havia duas moedas

oficiais na Argentina.

No

dia 1º de janeiro de 1992, o austral foi abolido e em seu lugar entrou o peso

conversível. Cada 10.000 austrais foram

convertidos em 1 peso, que valia exatamente 1 dólar.

Pronto,

a reforma monetária estava completa. De

agora em diante, o Banco Central da Argentina se comprometia a trocar peso por

dólar e dólar por peso a uma taxa de 1:1, sem restrições e sem demora. Se os argentinos quisessem manter mais

dólares do que pesos, eles simplesmente trocariam seus pesos por dólares. Similarmente, se quisessem portar mais pesos,

eles trocariam seus dólares por pesos. O

efeito dessa regra era garantir tanto aos residentes quanto aos investidores

estrangeiros que não havia risco nenhum de se utilizar tanto uma moeda quanto outra. Não haveria risco de uma desvalorização

súbita.

Os

argentinos podiam manter contas bancárias tanto em peso quanto em dólares, e os

bancos faziam empréstimos tanto em peso quanto em dólares.

As consequências iniciais

Inicialmente,

tanto o Banco Central argentino quanto o governo seguiram à risca a

ortodoxia. O BC de fato imprimia

dinheiro estritamente de acordo com a variação de reservas internacionais, e o

governo — agora sem poder se utilizar da inflação monetária — reduziu

drasticamente seus déficits.

A

inflação de preços, que havia sido de 1.344% em 1990, caiu para 84%

em 1991, para 17,5%

em 1992, para 7,4%

em 1993, para 3,9%

em 1994, para 1,6%

em 1995 e, de 1996 até o final de 2001, a média

foi de praticamente 0%.

Para

um país que havia se acostumado a ter uma inflação de preços média maior do que

250% de 1970 até 1990, e que havia vivenciado valores de até 20.000% em 1990, a

queda de preços foi extremamente rápida.

Já

o governo conseguiu baixar o

gasto público de 35,6% do PIB em 1989 para 27% do PIB em 1995. Igualmente, o déficit fiscal saiu de 7,6% do

PIB em 1989 para 2,3% em 1990 e, de 1991 até o final de 1994, ficou próximo de

0%.

As

reservas internacionais, por sua vez, que estavam 3,81 bilhões no final de 1989,

foram para 17,93 bilhões ao final de 1994.

O

principal efeito desta política de abolição da inflação e de redução do estado

foi a perceptível queda nos

índices de pobreza. Em outubro de

1989, o percentual de pessoas abaixo da linha de pobreza em Buenos Aires e

adjacências era de 47,3%. Em maio de

1994, tal valor já havia caído para 16,1%.

A crise do México de dezembro de 1994

As

coisas vinham muito bem para a Argentina desde abril de 1991. A economia estava crescendo

robustamente e os preços eram invejavelmente estáveis.

Só

que, em dezembro de 1994, a economia do México — cujo Banco Central adotava um

sistema de câmbio atrelado, no qual a cotação do câmbio era diariamente

manipulada — sofreu um ataque especulativo.

O governo desvalorizou subitamente o peso mexicano. Essa súbita desvalorização gerou pânico nos

investidores ao redor de todo o mundo, os quais, temerosos de terem seus

investimentos desvalorizados, começaram a retirar seus capitais dos países

emergentes. (Esse fenômeno ficou

conhecido como Efeito Tequila, e teve repercussões nos países emergentes, especialmente

no Brasil.)

A

Argentina não ficou imune, e um volume substantivo de capital estrangeiro foi

retirado do país. Os gráficos abaixo

ilustram perfeitamente este momento.

Observe a retração sofrida pela base monetária em 1995. Essa retração ocorre justamente porque pesos

estavam sendo trocados por dólares para ser enviados ao exterior.

Gráfico 4:

evolução da base monetária, 04/1991–12/1995

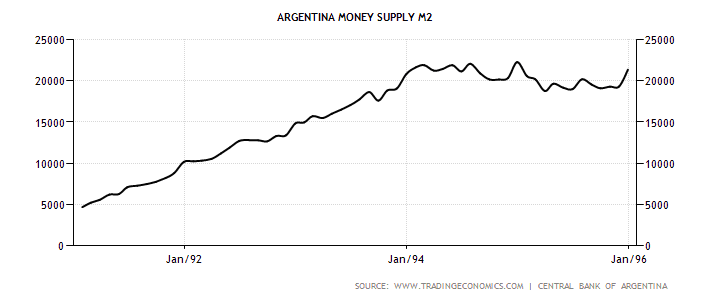

No

entanto, o M1 e o M2 se alteram muito pouco, quase nada. Isso porque, como os bancos praticam reservas

fracionárias e podem criar moeda do nada, uma retração da base monetária não

significa necessariamente uma redução na quantidade de dinheiro na

economia. Embora as reservas fracionadas

sejam previstas pelo Currency Board (que não se opõe a elas), tal prática pode

gerar grandes distúrbios, pois quanto maior o volume de moeda sem lastro em

reservas internacionais, maiores as chances de um ataque especulativo para se

tentar desvalorizar o câmbio.

Gráfico 5:

evolução do M1 (papel-moeda em poder do público mais depósitos em

conta-corrente), 04/1991–12/1995

Gráfico 6:

evolução do M2 (M1+depósitos a prazo), 04/1991–12/1995

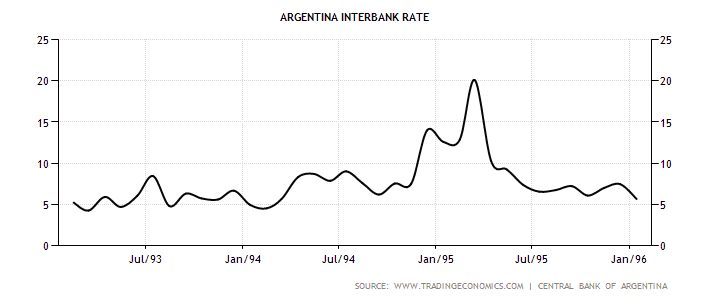

Essa

fuga de capitais gerou um acentuado aumento dos juros no mercado interbancário.

Gráfico 7: juros

do mercado interbancário, 1993-1995

O

crédito encareceu. O país entrou em

recessão e o desemprego subiu. A

recessão diminuiu as receitas tributárias do governo; o aumento do desemprego

aumentou os gastos sociais do governo. A

consequência inevitável desta redução na receita e deste aumento nos gastos foi

que o governo voltou a apresentar déficits orçamentários. E estes nunca mais voltariam a ser zero — o

que significa que sua dívida não mais pararia de subir.

Anos 1996-1999: calmaria no início, pânico

no fim

A

economia permaneceu em recessão durante todo o ano de 1995, mas voltou a se

recuperar em 1996. O problema é que o

desequilíbrio continuou vindo do estado.

Em

janeiro de 1991, quando Cavallo assumiu o Ministério da Economia, a dívida

pública era de US$61,4 bilhões. Em

dezembro de 1995, ela já estava em US$87 bilhões. E em agosto de 1996, quando ele foi

substituído por Roque Fernández, a dívida já estava em US$90,5 bilhões. E terminaria aquele ano em US$97

bilhões.

O

problema do endividamento é que, quanto maior a dívida, maior o volume gasto

com juros. E quanto mais se gasta com

juros, maior é o déficit fiscal. E

quanto maior o déficit fiscal, maior é a emissão de títulos da dívida para

cobrir o déficit, o que aumenta o endividamento e reinicia o ciclo vicioso.

Não

obstante essa explosão do endividamento do governo, a economia seguia estável e

com inflação zero. Após o susto de 1995,

as reservas internacionais já haviam voltado a subir.

No

segundo semestre de 1997, ocorreu a crise asiática, um tsunami que gerou fuga de

capitais ao redor do mundo e súbitas desvalorizações no baht tailandês, no novo

dólar taiwanês, na rúpia indonésia, no ringgit malaio, no won sul-coreano, no

peso filipino e no dólar cingapuriano. O dólar de Hong Kong, que opera

sob um Currency Board, conseguiu manter sua taxa de câmbio intacta. A Argentina, nesta crise específica, sofreu

pouco.

Em

agosto de 1998, a situação começou a ficar ruim. A Rússia entrou em crise financeira e o

governo russo anunciou uma forte desvalorização do rublo seguida de uma

moratória. Adicionalmente, a retomada

dos confrontos na Chechênia e o início de uma nova guerra entre os separatistas

e o governo russo pioraram ainda mais o humor dos investidores estrangeiros,

que ainda estavam abalados pela crise asiática.

Houve uma nova rodada de fuga de capitais. Na Argentina, por causa desta fuga, os juros

do mercado interbancário sobem

e o crédito se torna mais restringido.

Como consequência, o país entra em recessão em setembro de 1998 e o

desemprego aumenta.

A

situação se agrava em 1999. Com a forte

depreciação do real e de várias outras moedas, as importações de produtos

argentinos por estes países caem. Não

bastasse a queda nas exportações argentinas, os preços dos produtos primários também

caem fortemente no mercado mundial. Como

consequência, o setor exportador argentino encolhe.

(No entanto, ao contrário do que é dito, as

importações de produtos estrangeiros pelos argentinos também

diminuem, por causa da recessão. Não

foi um aumento nas importações, portanto, o que atrapalhou as empresas

argentinas).

Para

piorar, os gastos do governo continuam subindo e as receitas, por causa da

recessão, se tornam menores que as de 1998.

A dívida pública vai adquirindo uma proporção de insustentabilidade, já

em US$118

bilhões, o que dava 50% do PIB (era de 29,5% em 1993). Os juros, por causa do endividamento do

governo, continuam em ascensão, assim como o risco-país.

Havia

um temor de que o governo desvalorizasse a moeda para estimular as exportações

e, com isso, melhorar a situação do setor exportador e, de quebra, melhorar as

próprias receitas do governo. Para

conter essas especulações, Menem anunciou que tinha a intenção de dolarizar

forçosamente toda a economia. A

dolarização seria uma maneira de aprofundar o regime de conversibilidade, e

eliminaria totalmente as incertezas acerca do regime de câmbio fixo. Houvesse uma dolarização, os ataques

especulativos contra o peso seriam eliminados.

No

entanto, não houve a dolarização.

Como

1999 era um ano de eleições presidenciais, todos os candidatos (Menem, Fernando

De la Rúa e

Eduardo Duhalde) se puseram a defender o atual regime cambial, jurando que não

tocariam nele, justamente para evitar ataques especulativos.

Em

dezembro de 1999, Fernando De la

Rúa assume a presidência.

Após 10 anos no poder, Menem foi derrubado por causa da economia em

recessão desde setembro 1998 e do desemprego em ascensão.

Com De la Rúa, a tragédia

Anatomia de um caos

No

dia 1º de janeiro de 2000, o governo De la Rúa, por meio do novo Ministro da Economia, José

Luis Machinea, anuncia um pacote fiscal de aumento de impostos. Inicialmente, os impostos incidiriam sobre

ganhos de capital.

Em

março de 2000, no entanto, o estouro da bolha tecnológica nos EUA (das empresas

pontocom) gera nova fuga de capitais, e os juros do mercado interbancário

voltam a subir. Isso agrava a recessão,

reduz as receitas previstas pelo governo e aumentam o déficit fiscal, dando

sequência àquele antigo círculo vicioso: o aumento dos juros aumentava os

gastos do governo com o serviço de sua dívida.

Quanto maior era esse gasto, maior se tornava o déficit fiscal, o que

levava a um aumento do endividamento e a um novo aumento dos gastos com juros.

No

final, o aumento previsto nas receitas não se concretiza, e elas terminam o ano

de 2000 em um valor praticamente idêntico

ao de dois anos atrás.

Tudo

isso aumenta ainda mais as incertezas sobre a capacidade do país de continuar

honrando suas dívidas (boa parte dela nas mãos de credores internacionais) e

sobre sua intenção de continuar no regime de paridade cambial.

Para piorar, em outubro de 2000, o

vice-presidente Carlos Álvarez renuncia ao cargo dizendo não se conformar com o

volume de corrupção que estava acontecendo dentro do governo. Isso desencadeia uma crise institucional,

abalando em definitivo a pouca confiança que ainda restava no regime. Ainda em outubro, os próprios argentinos

começaram a retirar seu dinheiro dos bancos, muitos deles mandando dólares para

fora do país. Naquele mês, 789 milhões

de pesos/dólares foram retirados dos bancos.

Em novembro, mais de 1 bilhão. Os

juros do interbancário disparam. A

confiança havia ruído em definitivo.

Gráfico 8: juros

do mercado interbancário, 1998-2000

Para

conter essa fuga, o FMI anuncia um pacote de empréstimos de US$40 bilhões para

a Argentina repor suas reservas internacionais.

Em troca do pacote, o Fundo pedia corte de gastos e aumento de impostos.

Essa

injeção de dólares conseguiu conter a fuga de depósitos, mas somente até março

de 2001. Logo no início daquele mês, no

dia 2, o Ministro da Economia José Luis Machinea renuncia ao cargo.

No

dia 4, Ricardo López Murphy, economista formado pela Universidade de Chicago, é

nomeado e imediatamente anuncia

seu programa de ajuste fiscal, o qual seria o melhor de todos: não haveria

aumento de impostos, mas sim um profundo corte de gastos de 2 bilhões de pesos,

inclusive para as áreas de saúde e educação.

Haveria também várias privatizações, inclusive da Casa da Moeda.

Obviamente,

o anúncio de medidas tão “drásticas” gerou forte reação popular. Vários membros do governo, contrários à

nomeação de López Murphy, renunciam em protesto às suas medidas. Sem apoio, López Murphy renuncia ao cargo no

dia 19 de março, apenas 15 dias após ter sido nomeado.

Toda

essa baderna faz com que a fuga de depósitos bancários recomece, e agora com

renovada intensidade: apenas em março, mais 5,5 bilhões de pesos/dólares são

sacados dos bancos argentinos, até então a maior saída mensal de dinheiro do

sistema bancário da história do país.

Em simultâneo a tudo isso, o governo determina, contrariamente a como seria um Currency Board tradicional, que o Banco Central poderia comprar títulos do governo e poderia fazer injeções de dinheiro no mercado interbancário. Isso vai totalmente contra o funcionamento de um Currency Board, que não apenas não cria dinheiro para intervir no mercado interbancário, como também só pode ter como ativos títulos denominados na moeda-âncora, e nunca na moeda nacional.

Consequentemente, aumentam as especulações de que o regime de conversibilidade será abandonado e que o peso irá se desvalorizar subitamente. Ato contínuo, a fuga de capital só aumenta.

Desesperado,

Fernando De la Rúa

oferece o cargo de Ministro da Economia a um velho conhecido dos argentinos: no

dia 20 de março, Domingo Cavallo, que agora era considerado o único com alguma autoridade

moral para reconduzir o país à tranquilidade econômica, assume o cargo que

havia abandonado em agosto de 1996.

Sua

primeira medida, anunciada em 21 de março: aumentar as tarifas de importação e

impor uma alíquota sobre transações financeira.

Mas

foi no dia 17 de abril de 2001 que o regime de conversibilidade, o qual o

próprio Cavallo havia ajudado a implantar, sofreu um duro golpe que abalou

fortemente a sua credibilidade. Cavallo

enviou um projeto de lei ao Congresso para alterar a âncora do peso. Em vez de apenas em dólar, a âncora agora

seria em relação a uma cesta formada por dólar e euro, na proporção de 50% para

cada. Neste arranjo, o peso flutuaria

dentro de uma banda definida pelo valor do dólar e do euro. Se o euro estivesse valendo menos que o dólar

(como estava na época), o peso se desvalorizaria até ficar em paridade com o

euro. Se o euro passasse a valer mais

que o dólar, o peso voltaria a ficar em paridade com o dólar. A intenção deste arranjo era o de sempre:

estimular as exportações. (Tal lei viria

a ser promulgada em junho).

Ainda

em abril, o presidente do Banco Central, Pedro Pou, formado em Chicago, que

havia defendido a total dolarização da economia e que estava no cargo desde

agosto de 1996, é substituído por Roque Maccarone, um sujeito tido como mais

“flexível”.

Em

junho, o regime de conversibilidade é definitivamente abolido. No dia 15, Cavallo anuncia que, a partir

dali, o governo adotará um regime de câmbio preferencial para as exportações —

o que na prática significava que agora o câmbio teria duas taxas

paralelas. No dia 25 de junho, é

aprovada a lei que altera a âncora cambial para a cesta de dólar e euro.

Ambas

essas medidas eram totalmente contrárias ao funcionamento de um regime de

conversibilidade e à ortodoxia de um Currency Board. As medidas de Cavallo deixaram óbvio que o

governo estava totalmente propenso a alterar o regime de conversibilidade, algo

que poderia ocorrer a qualquer momento.

Vale lembrar que, em 1999, quando também havia incerteza, o governo

Menem havia tomado a decisão contrária: não apenas reafirmou a manutenção do

regime de conversibilidade, como ainda “ameaçou” aprofundá-lo com a

dolarização. Aquela certeza transmitida

fez com que não houvesse fuga de capitais e nem ataques especulativos.

Já

Cavallo, com esse seu ataque arbitrário aos alicerces de regime de

conversibilidade, acabou com a pequena confiança que o governo ainda

usufruía. A consequência desta

intervenção de Cavallo foi restringir ainda mais o mercado de crédito. As taxas de juros para empréstimos feitos em

peso disparam, pois os bancos sabiam que a qualquer momento a moeda poderia ser

desvalorizada. Como consequência, tanto

o governo federal quanto os governos das províncias deixam de conseguir novos

financiamentos junto aos bancos, pois estes já pressentiam que seriam

caloteados.

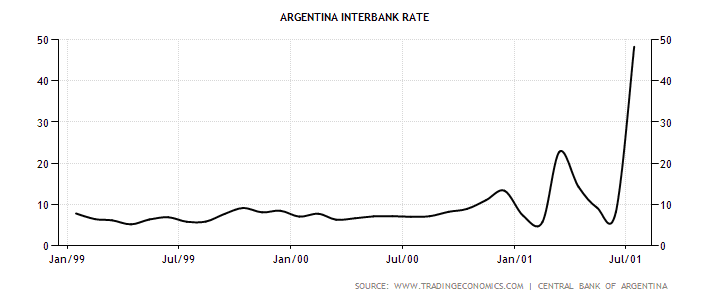

Em

julho, três agências de classificação de risco reduzem acentuadamente a

classificação da Argentina. O prêmio de

risco se torna 13 pontos percentuais acima dos juros pagos pelos títulos americanos. Os juros no mercado interbancário se

aproximam de 50%. O governo federal não

mais consegue vender títulos de sua dívida no mercado internacional.

Gráfico 9: juros

do mercado interbancário, 01/1999 — 07/2001

Sem

acesso ao mercado de crédito, Cavallo anuncia um plano de déficit zero, o qual não

apenas inclui um aumento da alíquota sobre transações financeiras, como ainda

estipula que, dali em diante, a arrecadação de cada mês será majoritariamente

utilizada para os juros da dívida.

Apenas o que sobrar será utilizado para cobrir os gastos do

governo. Salários e pensões do setor

público são reduzidos em 13%.

Funcionários públicos do alto escalão, que recebiam os maiores salários,

passam a ser pagos apenas em notas promissórias. As greves pipocam pelo país e a fuga de

depósitos bancários não pára.

Em

outubro, há eleições para o Congresso. O

partido de De la Rúa

perde vários assentos e se torna minoria.

Em

novembro, o governo apresenta um plano para fazer um swap — leia-se, adiar o pagamento e renegociar os termos — da

dívida do governo, que já estava em US$132 bilhões de dólares. Temendo agora não apenas a desvalorização

iminente, mas também o colapso do sistema bancário (se o governo desse o calote

na dívida, os bancos detentores de seus títulos quebrariam), os argentinos

fazem uma nova corrida bancária e batem um segundo recorde de saques bancários:

quase 3 bilhões de dólares são retirados dos bancos, especialmente na última

semana de novembro. Como consequência

dessa nova rodada de saques, a liquidez do sistema financeiro — que opera com

reservas fracionadas — desaparece completamente, o que faz com que os juros do

mercado interbancário disparem a níveis sem precedentes (em um determinado dia,

as taxas do interbancário chegaram a 689%). O governo, então, decide impor um limite ao

valor máximo dos juros do interbancário.

Gráfico 10: juros

do mercado interbancário, 1996-2001

O colapso de dezembro de 2001

No

dia 1º de dezembro, um sábado, Cavallo anuncia restrições a saques bancários e

transferências para o exterior. No dia

3, segunda-feira, o corralito entra em vigor. Todas as contas bancárias são congeladas por 12 meses, permitindo o saque de apenas 250 pesos por

semana. A retirada de dólares é totalmente proibida. Operações utilizando cheques e cartões de

crédito e de débito podem ser feitas normalmente (pois elas não retiram

dinheiro do sistema bancário, apenas transferem de um banco para o outro), mas

a ausência de dinheiro físico nas ruas gera sérios e graves distúrbios.

No

No

dia 5 de dezembro, o FMI anuncia que não mais irá emprestar dinheiro para a

Argentina. O risco país dispara. Uma greve geral ocorre no dia 13 de dezembro.

Furiosos

em decorrência do confisco bancário, que privou a população de seu próprio

dinheiro, e com fome, os argentinos saem às ruas. Entre os dias 16 e 18 de dezembro, ativistas

e manifestantes desempregados exigem que os supermercados distribuam

comida. Perante a negativa, no dia 18 de

dezembro vários supermercados e lojas de conveniência são saqueados em Buenos Aires e

Rosário.

No

dia 19, nova onda de saques em toda a grande Buenos Aires. Além de supermercados, bancos e empresas

estrangeiras, normalmente americanas e europeias, são o alvo predileto. Várias ruas de Buenos Aires são palco de incêndios.

Acuado,

De la Rúa decreta

estado de sítio em rede nacional (veja o vídeo) e avisa que

a Polícia Federal, a Força de Segurança (Gendarmería

Nacional Argentina) e a Prefectura

Naval Argentina serão acionadas para conter a baderna. Alheios às ameaças, os argentinos, logo após

a transmissão do anúncio, marcham rumo à Casa Rosada para protestar batendo

panelas. Este cacerolazo ocorre simultaneamente em várias regiões do país,

mostrando que a população desafiava abertamente o estado de sítio imposto pelo

governo. Na madrugada do dia 20 de

dezembro, após uma manifestação frente à sua residência ser duramente

reprimida, o ministro Domingo Cavallo renuncia ao cargo.

Já

Já

na manhã do dia 20, os manifestantes se concentram na famosa Plaza de Mayo, não

obstante a vigência do estado de sítio.

A Polícia Federal tenta violentamente controlar os protestos. Algum tempo depois, outros grupos de

manifestantes chegam e a situação sai totalmente do controle. O mesmo cenário se repete em vários pontos do

país. Apenas na Plaza de Mayo, cinco

pessoas morrem.

No

final daquele dia, De la Rúa

decide renunciar. Como a Plaza de Mayo

fica diretamente em frente à Casa Rosada, e os confrontos continuavam intensos,

De la Rúa não

pode sair da Casa Rosada de carro. Tem

de fugir de helicóptero. A imprensa do

mundo inteiro registra a humilhante

cena.

No

final do dia, 34 pessoas haviam morrido em todo o país em decorrência dos

confrontos. O presidente interino do

Senado, Ramón Puerta, assume a presidência interina do país até que o Congresso

possa nomear um novo presidente.

Abaixo, uma boa compilação das cenas (Aviso: algumas são fortes)

O trágico ano de 2002

No

dia 23 de dezembro de 2001, Adolfo Rodriguez Saá, governador da província de San Luis, é

nomeado presidente. Seu mandato seria

transitório e deveria durar apenas 3 meses.

Sua

primeira medida é anunciar a moratória total da dívida externa. Tal anúncio é feito sob uma chuva de aplausos

no Congresso. Não obstante, ele decepciona

vários grupos de interesse ao anunciar que a âncora cambial seria mantida. Embora houvesse anunciado que o dinheiro

confiscado dos correntistas seria integralmente liberado, tal promessa não se

concretiza.

Com

apenas uma semana de governo, novos distúrbios e novos panelaços voltam a

acontecer nas ruas de Buenos Aires.

Alguns manifestantes conseguem entrar no Congresso e ateiam fogo em

algumas mobílias. Sem apoio partidário e

cercado de protestos, Saá renuncia no dia 30 de dezembro, tendo permanecido apenas

uma semana no cargo.

No

dia 2 de janeiro, assume a presidência Eduardo Duhalde, que havia disputado e

perdido as eleições presidenciais de 1999.

Assim como Saá, em sua fala inaugural Duhalde garante

que o corralito seria revogado e que

todo o dinheiro seria integralmente devolvido à população. “…

van a ser respetadas las monedas en que fueron pactados originalmente los

depósitos (…) el que depositó dólares recibirá dólares…el que depositó

pesos recibirá pesos.”

No

entanto, não apenas o corralito não é

revogado, como ainda é intensificado.

No

dia 6 de janeiro, o regime de conversibilidade é oficialmente revogado. As operações de conversão monetária de 1 peso

para 1 dólar são abolidas. É delegado ao

Executivo o poder de estipular a taxa de câmbio do peso em relação ao dólar e

de regulamentar novos regimes cambiais.

Com

a abolição da âncora cambial, o valor do dólar dispara. No mercado negro, dólares estão sendo

precificados acima de 3 pesos. Mas o

governo opta por estabelecer, arbitrariamente, uma nova taxa de câmbio: 1,40

peso por dólar.

Ao

mesmo tempo, o governo emite outro decreto dizendo que todas as dívidas

privadas, de pessoas físicas e jurídicas, estão de agora em diante ‘pesificadas’,

só que à taxa de 1:1. Inclusive dívidas

em dólares junto ao sistema bancário.

Para salvar os bancos da bancarrota, uma consequência inevitável desta

manipulação cambial, o governo assume parte dessa dívida. Credores e poupadores são dizimados.

Para

Para

aumentar o ultraje, ocorre em fevereiro a pesificação de todos os depósitos em dólar.

Quem ainda possuía dólares depositados nos bancos vê

seus dólares serem integralmente confiscados pelo governo, que converte todos

os valores em peso à taxa oficial de 1,40 pesos por dólar. Isso é chamado de corralón.

Esta

‘pesificação assimétrica’, na qual as dívidas com o sistema bancário foram

pesificadas na razão de 1:1 ao passo que os depósitos em moeda estrangeira

foram convertidos na razão de 1,40 pesos por dólar, algo que beneficiava os

bancos, foi uma medida que o próprio governo reconheceu como sendo um bônus

dado aos bancos para compensar o calote gerado pela manipulação cambial acima

descrita.

Em

março, o governo também pesifica toda a dívida pública nacional, provincial e

municipal, à taxa de 1,40 peso por dólar.

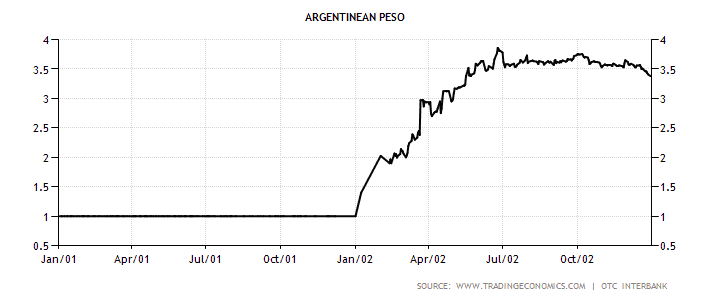

Em seguida, ele deixa o câmbio flutuar de maneira um pouco mais livre. Como consequência, o peso afunda. Em junho, a cotação do dólar chega a quase 4 pesos.

Gráfico 11:

evolução do valor do dólar em relação ao peso

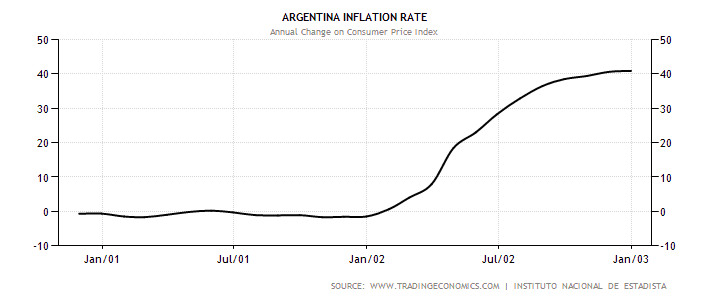

Consequentemente,

a inflação de preços, após quase uma década de estabilidade, vai a 40%.

Gráfico 12: taxa

de inflação anual de preços, 2001-2002

A

tragédia agora estava completa. Os

pobres estavam literalmente sem dinheiro.

A classe média não apenas estava com seu dinheiro preso nos bancos, como

também este havia sido forçosamente desvalorizado. Quem tinha depósitos em dólares — e, em

2001, a maioria dos depósitos bancários era

em dólar (47 bilhões de dólares contra 18 bilhões de pesos) — viu sua

poupança ser convertida em peso à taxa de 1,40 peso por dólar, sendo que o câmbio havia ido

para quase 4 pesos. Não bastasse a falta

de dinheiro, a desvalorização cambial fez com que tudo encarecesse, gerando a

inflação de 40%. Todos os importados se

tornaram virtualmente inacessíveis.

Pouco dinheiro e moeda sem nenhum poder de compra.

Inúmeras

empresas faliram. A qualidade de vida da

população despencou. Há relatos de que,

na elegante Calle Florida, famílias

de classe média, cuja poupança de toda uma vida havia sido confiscada pelo

governo, abordavam turistas suplicando por dinheiro. O desespero era grande porque até mesmo a

compra de itens básicos, como leite, estava difícil.

Vários milhares de destituídos e

desempregados se transformaram em cartoneros,

catadores de papel. Estatísticas afirmam

que entre 30 e 40 mil pessoas passaram a revirar as ruas de Buenos Aires à

procura do material.

Ainda

mais impressionante foi a evolução — ou, mais apropriadamente, a involução —

da porcentagem

de pessoas abaixo da linha de pobreza na grande Buenos Aires. Uma cifra que chegou a ser de 16,1% em maio

de 1994 saltou para 54,3% em outubro de 2002, um valor ainda maior do que o do

ano de 1989 (47,3%), quando o país vivia sob hiperinflação. Em nível nacional, a pobreza chegou a 57,5%

da população, a indigência a 27,5% e o desemprego a 21,5%, todos níveis

recordes para o país.

Conclusão

Todo o desenrolar dos fatos deixa bem claro de quem

é a culpa. Qual entidade confisca o dinheiro das pessoas, aniquila toda a

sua poupança e até mesmo estipula quantias máximas a serem utilizadas?

Qual entidade gera incertezas ao se mostrar incapaz de controlar seus gastos e

de se adequar dentro de seu orçamento?

Enquanto o governo foi capaz de manter um orçamento

equilibrado e de seguir ortodoxamente as regras do Currency Board, a qualidade

de vida da população aumentou substantivamente.

A partir do momento em que o governo não mais

conseguiu manter seu orçamento equilibrado (a partir de 1995) e passou a

aumentar sua dívida de forma contínua, gerando incertezas quanto à capacidade

de financiamento e aumentando a propensão a um calote, a confiança no sistema

começou a desaparecer. Não obstante, tudo poderia ter sido revertido caso

o governo houvesse feito a dolarização da economia em 1999. Neste

cenário, seria por definição impossível uma desvalorização e uma fuga de

capitais.

Porém, não apenas não houve a dolarização, como

ainda as poucas características de Currency Board que havia no Banco Central

argentino foram sendo gradualmente eliminadas.

Ao determinar que o Banco Central poderia comprar títulos do governo e

poderia fazer injeções de dinheiro no mercado interbancário — o que ia totalmente

contra ao funcionamento de um Currency Board –, o governo argentino enviou um

claro sinal aos investidores estrangeiros: “Não somos sérios e vamos

desvalorizar a nossa moeda a qualquer momento”.

Quando o ministro Cavallo deixou explícita sua

intenção de alterar o regime cambial, o que na prática representou a abolição

do regime de conversibilidade original, a confiança no sistema foi completamente

aniquilada. O colapso era questão de tempo.

O corralito implantado pelo governo

com o intuito de conter a sangria da fuga de capitais e o iminente colapso do

sistema bancário foi o tiro de misericórdia. (O corralito só

viria a ser abolido em dezembro de 2002, mas ainda manteria várias restrições

sobre transações financeiras e aquisição de dólares).

No entanto, vale enfatizar o fato de que, não

obstante o governo tenha destruído seu orçamento, elevado seus gastos,

incorrido em vultosos déficits, se endividado e, no final, tenha adulterado os

fundamentos básicos do Currency Board, tal sistema deu à Argentina, um país que

há muito desconhecia o que era inflação baixa, um período de sete anos

(1995-2001) de inflação praticamente nula, um atestado de sua qualidade.

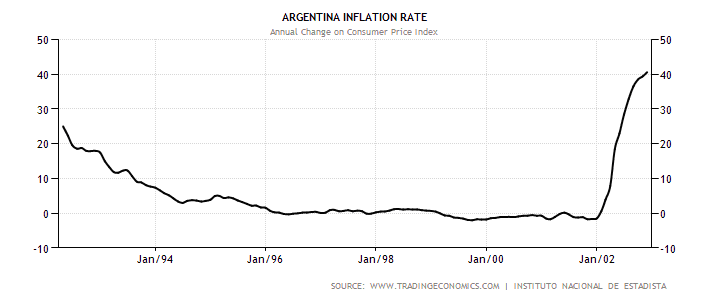

Veja o gráfico da evolução anual da inflação de

preços. O gráfico começa em abril de 1992, um ano após a introdução do

Currency Board. Note que a âncora cambial é abolida em janeiro de 2002.

Gráfico 13: taxa

de inflação anual, 04/1992–12/2002

Por

fim, este gráfico da evolução do PIB em dólares desde 1970 é bastante

significativo. Ele mostra o que a

estabilidade de preços em conjunto com uma moeda forte podem fazer a uma

economia. Mostra também o que acontece

quando o governo resolve destruir este sistema.

Gráfico 14: PIB

nominal em dólares, 1970-2009

Ao

final de 2009, o PIB em dólares era praticamente o mesmo de 1998, o que

significa que a economia levou 11 anos para voltar ao mesmo nível de onde

estava durante a crise da Rússia.

E toda essa lambança feita pelo governo argentino levaria à ascensão do kirchnerismo, o qual intensificaria a bancarrota do país (ver aqui, aqui e aqui)

O

tamanho do estrago que um governo é capaz de fazer em uma economia é algo que

jamais deve ser subestimado.

Artigo originalmente publicado em 1º de abril de 2013.

________________________________________________

Leia também, agora sobre os anos Kirchner:

Populismo, keynesianismo e a Argentina no buraco

O governo argentino manipulou o PIB e a inflação

A Argentina continua inviável. Qual realmente é o problema com o país?

O governo argentino manipulou o PIB e a inflação – e Cristina se dolarizou quando isso era proibido

As lições da Argentina: gradualismo e medo de reformas são fatais para uma economia

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Os argentinos nunca esquecem e, nunca aprendem. Explicando:

1- Os argentinos nunca esquecem de colocarem em vigor medidas estatizantes, protecionistas, demagógicas e desastrosas.

2- Os argentinos nunca aprendem que medidas estatizantes, protecionistas, demagógicas e desastrosas não devem serem colocadas em lei.

Este poderia ser o segundo lema do IMB: O tamanho do estrago que um governo é capaz de fazer em uma economia é algo que jamais deve ser subestimado.

Lamentava eu:

“O brasileiro acredita no estado provedor.”

Ao que meu amigo espanhol retrucou:

“O brasileiro acredita no estado provedor, o argentino tem certeza disso.”

o que era pra ser o país mais rico da américa latina e um dos mais ricos do mundo, acabou se tornando mais um país desgraçado pelo próprio governo…

e tem gente que é contra o anarco-capitalismo que iria agir pelo livre mercado e não por decreto estatal na economia…

Brilhante artigo!

Dúvida sobre o Currency Board: como entra e sai dinheiro (peso) da economia?

No BRASIL,a inflação real, paralela aos indices oficiais, está indexada ao salario minimo, que de 2003 a 2013 aumentou +- 210%, i.e., de R$200 para R$620. So para exemplificar, a coca-cola 2l na padaria era $1,90 e foi para R$6,40, e foi assim tb com centenas de produtos de auto consumo da nova classe media: arroz,feijao, gasolina, oleo, cigarro, cerveja, onibus, marmitex, cabelereiro, diarista, pao e outros. Desta forma, a inflacao real nos 10 anos de PT é 21% ao ano ou 1,75% ao mes. A bomba vai estourar quando o desemprego aumentar, a partir de 2016. Seria bom o ROQUE fazer uma analise mais profunda sobre este tema. Grato, abracos.

‘Salários e pensões do setor público são reduzidos em 13%. Funcionários públicos do alto escalão, que recebiam os maiores salários, passam a ser pagos apenas em notas promissórias. ‘

Vai ser engraçado quando chegar a vez do brasil de fazer isso! A geração concurso público acha que está segura hahaha

Quem foi o responsável pela cultura liberal deles antes do séc XX?

Que síntese fantastica Leandro!!! Imagino a trabalheira que um artigo desse deve ter te dado!! Completo e muito bem respaldado com dados e boa teoria austríaca. Esse é o tipo de artigo que eu considero uma bela forma de nos fazermos entender na academia.

Com tantas evidências empíricas associadas a constatações teóricas fica dificil o mainstream não ficar com uma pulga atrás da orelha sobre suas teorias econômicas.

Parabéns pelo esforço Leandro!! Esse artigo – pode ter certeza – circulará nos debates sobre desenvolvimento do Programa de Pós-graduação de Economia e Desenvolvimento aqui da UFSM no intuito de aprofundar a pesquisa sobre o tema e tentar alertar a academia sobre os malefícios do governo como instituição estabilizadora da economia(tarefa árdua essa eu confesso hehe).

Saudações liberais

“A culpa do colapso econômico da Argentina é das política neoliberais de Menem. O Menem privatizou toda a economia argentina, e olhem o que aconteceu. Depois veio o Kirchner com suas políticas estatizantes e salvou a Argentina da quebradeira. E na primeira década do século XX, a Argentina cresceu 8% ao ano, foi um dos países que mais cresceu na América Latina”.

Agora, eu pergunto a vocês: quantas vezes vocês ouviram essa história? Cansei de ler isso. Aliás, ouví tantas vezes estas falácias (da mídia, do governo, dos esquerdistas) que cheguei a acreditar por um bom tempo nesta mentira. É a velha máxima de Goebells: “Uma mentira tantas vezes repetidas se torna verdade”. Então, vamos acabar com este mito. Divulguem este texto. Vamos acabar com as mentiras esquerdistas.

Ops, errei ao digitar: é Goebbels.

Só acrescento mas uma coisa. Na Argentina, o Perón é idolatrado, é a versao argentina do Getúlio Vargas. Todos o idolatram como o “pai dos pobres”. Se esquecem que a Argentina já esteve entre os sete países mais ricos do mundo no início do século XX. Até alguns anos atrás, a Argentina tinha o maior IDH da América Latina. Agora, olhem como está a Argentina hj. O que será que provoucou a estagnação econômica e o empobrecimento da Argentina? Será que isso não está ligado às políticas estatizantes do Perón e agora dos Kirchner?

Leandro,

Já que não apenas o governo, mas também os bancos tem a capacidade de criar dinheiro e como esta é a principal causa da inflação de preços, podemos dizer que o governo é o principal agente inflacionário, mas que ele não tem total controle do processo, correto?

obrigado!

Não há como duvidar de que a culpa, como sempre, é da ganância dos empresários! Não fossem os banqueiros mandando no país, a Argentina continuaria seu rumo de prosperidade! O que faltou na argentina foi um maior controle estatal sobre os bancos e maior regulamentação. O Banco Central precisa ser fortalecido, pois só assim o sistema financeiro se tornará sólido.

Perdón, muchachos, pero el liberalismo es ignorancia.

El tipo elige ayudar a las ONG y “caridad” que se ocupan de los más necesitados. No señor, para? ayudar a los más necesitados la única herramienta viable es el Estado y ustedes le quieren quitar ese rol con sus onanismos liberales del siglo XIX. El capitalismo solo destruyó las economias de los países de 3º mundo.

Liberalismo es anti-industria y pro-britanico. Ignoram el deseo de los países de primero mundo por nuestra patagonia. Sin proteccíon del gobierno, toda nuestra industria va a ser eliminada por la globalización predatória.

Sin embargo, el estado lo hace debido a que posee dentro de un territorio el monopolia de la violencia física legítima y el robo legitimo (impuestos) como medio de dominacion benefícica al pueblo. El gobierno tiene todo lo derecho sobre su território, así como uno que tiene una hospedaria lo hace, por eso, los impuestos son más que legítimos. El major problema en la Argentina actual es las minorias oprimidas y los liberalismos no pueden hacer nada por ellas.

Vos eligisteis vender Argentina y Brazil a los gobiernos tiranicos de United Kingdom y los USA. Vos eligisteis ser como la capitalista España, una tragédia, que ha hecho el capitalismo por ella?

Yo eligo ser libre y tener my pueblo feliz y satisfecho. Viva la Argentina socialista. Un viva al trabajador argentino! Viva Perón!

@Rodrigo (e Leandro),

O sistema de reservas fracionárias é perverso, mas discordo que não possa funcionar sem um emprestador de última instância (um Banco Central) que imprima dinheiro. Acoplado a um Currency Board e desregulamentado (ou seja, operando no livre mercado), o sistema bancário sofreria com os saques, e os bancos mais endividados quebrariam, levando a bancarrota seus clientes que acreditaram nos “investimentos” de tal banco.

A questão é que o governo sempre se sente compelido a ajudar bancos moribundos. Se o governo não tivesse esse papel, o estrago é limitado e a economia se reorganiza com os bancos praticando reservas fracionárias menos lesivas.

O problema é que a massa de clientes que perderam o dinheiro com o banco são eleitores que não votam no governo que “deixou” que isso acontecesse. O resultado é o que sabemos. Se, no entanto, no momento da crise que levou ao Currency Board o governo tivesse “restartado” a política bancária e deixado bem claro que deixaria bancos quebrarem caso não fossem conservadores, esses bancos teriam sido mais cuidadosos.

O quanto isso é factível na democracia é uma questão em aberto (banqueiros sempre estão entre os principais financiadores de campanha, além dos governos recorrerem aos mesmos para financiar a máquina pública), mas eu acho (assim como quem pratica o achismo, adepto da achologia) que situações como o presidente fugindo de helicóptero da população seriam evitadas.

Leandro, se não pelos motivos atrelados à democracia, por que um sistema de reservas fracionárias associado a um Currency Board e uma política bancária rígida de deixar quebrar não poderia funcionar?

Faltou apenas um detalhamento de como ocorreu o descontrole do gasto público a partir da crise da Rússia. Acho importante esse detalhamento para colocar um zoom no governo e mostrar quais as coisas cotidianas em que o governo se intromete de modo a endividar e destruir a economia.

O artigo está impecável, um link ou um apêndice para o detalhamento dos gastos públicos seria um bom complemento.

Alguém,por favor, traduza para o espanhol e mande para Argentina.

Parabéns Leandro.

“a economia do México — cujo Banco Central adotava um sistema cambial heterodoxo, no qual a cotação do câmbio era diariamente manipulada — sofreu um ataque especulativo”.

Como funciona um sistema cambial heterodoxo? É o que os Bancos Centrais fazem hoje na América e na Europa?

Só uma dúvida Leandro. Em 2008, foi publicado aqui no Instituto Mises um texto do Lew Rockwell em que ele explica a crise argentina, em que ele diz:

“Muitos outros estavam ansiosos para jogar a culpa da crise argentina no currency board (conselho da moeda), um sistema que elimina a capacidade do banco central criar dinheiro além de suas reservas internacionais. O problema é que a Argentina nunca teve um verdadeiro currency board, apesar de toda a propaganda. Em 1991, o governo meramente fixou uma moeda sobrevalorizada, o peso, ao dólar. Entrementes, de 1991 a 1994, o banco central explodiu a oferta de peso, fazendo com que a média anual de crescimento fosse de 60 por cento (em um momento chegando a 140 por cento!). Logo em seguida, ele pisou no freio com força.”

A minha pergunta é: a Argentina adotou ou não um verdadeiro Currency Board?

Leandro, sua capacidade de prender a atenção do leitor, mesmo ao abordar assuntos técnicos, é impressionante. Isso sem falar, é óbvio, na profundidade da abordagem – sinto que só com esse artigo acabei de aprender mais do que com vários livros que comprei quando comecei a me interessar por economia.

Dito isso, sinto ter que lhe contar essa triste verdade, mas ao redigir artigos tão aprofundados e ao mesmo tempo didáticos você nada mais está fazendo do que contribuir para o colapso do setor produtivo da economia brasileira. Eu, por exemplo, deveria estar trabalhando agora, mas acabei de “perder” uma boa meia hora útil lendo e relendo seu texto, para não deixar escapar nenhum detalhe – e pretendo gastar mais algum tempo agora lendo os outros artigos do site a respeito da Argentina. Isso mesmo: o IMB é tão viciante que está me deixando com espírito de funça.

Uma obra prima de artigo, Leandro. Superior até mesmo às suas melhores análises periódicas da economia brasileira. Enviá-lo-ia a Joseph Salerno(O austríaco mais dedicado à experiência argentina, aparentemente) para que o mesmo o utilizasse em suas lições aos governos de terceiro mundo.

Como supramencionado pelo fidalgo Erick acima de mim, o artigo agarra brutalmente a atenção do leitor e, mesmo que esse perca o raciocínio em algumas passagens, o texto não deixa de fazer claro seu ponto principal em cada parágrafo: O quão destrutiva é a intervenção estatal e o quão restauradora pode ser sua ausência.

Apesar disso, o artigo funciona como um livro de terror. Arranca-nos o fôlego em momentos de tensão, desperta sentimentos depressivos pelo rápido declínio que os seguem e nutre nossas esperanças de uma Argentina mais saudável em breves momentos de alívio; rapidamente, interrompendo-os com inesperados imprevistos e soluções desastrosas. A elaboração da narrativa é, em potencial, um retrato prosopopeico da própria experiência do povo argentino, concedendo ao leitor a angústia da época.

Um de seus melhores – senão o melhor texto, Leandro. Está de parabéns. Porém, infelizmente, tal terrível história ainda tarda a ter fim. A recente experiência de congelamento de preços na Argentina e ataques autoritários de seus governantes herdeiros da linha peronista sinalizam para um século XXI de mais problemas que soluções.

Paz.

Parafraseando o insigne Lair Ribeiro, o sucesso não vem por acaso! Portanto, sem critérios bem definidos a chance de insucesso aumenta. A matéria, ricamente elaborada, deixou patente as consequências do imediatismo intrínseco na maioria dos países latinos, via de regra, populações buscam gestores populistas para aliviar seus anseios, e tais gestores são muito similares as “cargas rápidas” dadas em baterias automotivas, funcionam bem apenas no curtíssimo prazo.

Os economistas são considerados “os profetas do passado”,ou seja,que sabem ler o que já aconteceu. Pode-se fazer uma previsão sôbre o que aconteceria com um ataque ao dólar ou euro? O déficit americano é trilionário, o euro encontra problemas na Europa. A China está fortemente se protegendo com ouro. Como ficaria um Currency Board com tôdas as moedas instáveis? Tem algum Nostradamus habilitado na Economia que possa prever isso?

Minha familia perdeu a poupança no confisco da Ze’lia. Vejo que pode acontecer de novo no brasil, e com o apoio da imprensa. Hora de tomar medidas de segurança.

Leandro levando-se em conta projetos secretos dos governos(Teoria da conspiração)eu posso desconfiar e supor que o fed juntamente com a cia podem estar fabricando essa crise global com o intuito de quebrar a europa visando fortalecer o dólar enquanto moeda de reserva internacional,o que você brilhantemente acha dessa hipótese.

Ou seja enfraquecendo o euro, e fazendo os ajustes necessários na economia interna o dólar volta a ganhar credibilidade internacinal enquanto moeda de reserva e o euro moribundo e fracassado deixa de ser o concorrente de peso que vinha sendo,aguardo ansiosamente a resposta e a análise de um mestre qual você é.

Estava PENSANDO nos motivos que levariam um país a se tornar RICO… e acredito que as nações que atenderem a maior parte (senão todas) estas condições provavelmente conseguirá este ”status” (o que será bom para sua população):

1) Ter riquezas naturais em abundancia (grandes áreas agricultáveis, petróleo, minérios, água doce em abundancia, etc).

2) Ter um ”capital” industrial e infra-estrutura (estradas, portos) BEM desenvolvido… ou seja , quem é ”industrializado” tem tudo para ”continuar” rico (muitas nações colonizadoras ”aproveitaram” essa fase para se tornar ricas em ”capital”.

3) Ter um ”capital” ”cultural”… explico: uma nação que tenha indivíduos ”estudados” tem maior chance de ter mão de obra qualificada… essa mão de obra é mais eficiente e produtiva… alem dessa riqueza ”intelectual” , a ”memória” de ”como fazer” tambem é importante: é uma das razões que possibilitou a Alemanha arrasada no pós-guerra retomar sua industrialização e em ”poucos ” anos se reerguer.

4) Ter ”saída” para o mar em seu território: isso facilita o escoamento da produção, além de possibilitar o surgimento de uma industria pesqueira marítima.

5) Ter um ambiente ”institucional” favorável, com regras conhecidas por todos, poucas mudanças nas mesmas, respeito a propriedade privada, e legislação que favoreça o ambiente de negócios, alem de corrupção, inflação e dívida pública sob controle.

Essencialmente, acredito que essas são as principais ”causas” de prosperidade de uma nação, se alguem se lembrar de mais algo, fique a vontade para acrescentar.

ps- Japão, principalmente no ”motivo 1” e Suiça no ”motivo 4” são exemplos de países que conseguiram o status de ”países ricos” mesmo não tendo certas ”condições” naturais, condições naturais estas que o Brasil tem e NÃO APROVEITA.

Leandro

Primeiramente, devo dizer que este artigo está excelente. Acredito que até hoje nunca li nada que chegasse perto desta análise da crise econômica argentina (na verdade, creio que isso se aplique a qualquer artigo seu no IMB: as melhores aulas de economia que alguém poderia ter). Parabéns mesmo!

Mas fiquei com uma dúvida. Em determinados momentos, o artigo diz que houve recessão em alguns anos na Argentina. No entanto, no último gráfico do artigo, que analisa o crescimento do PIB ao longo dos últimos 20 anos, não consegui encontrar esses períodos de recessão. A impressão que tive é que o crescimento foi contínuo durante todo o período. Eu entendi errado o gráfico? Ou isso se deve aos problemas intrínsecos ao conceito de PIB (que foram apontados em outros artigos aqui do site)?

Bom artigo, prova sumária do dano causado pelo capitalismo ao projeto nacional argentino.

Menem, influenciado pela síndrome neoliberal obsessiva de seu tempo, fora convencido a um projeto de venda das riquezas nacionais, indo totalmente contra ao que era defendido pelos intelectuais argentinos: Uma nacionalização absoluta de todo o setor privado e a criação de uma economia subsistente, independente e forte.

Os problemas inflacionários da era pré-Menem, gerados graças aos interesses corporativos de empresários britânicos e americanos que almejavam depreciar ao máximo a moeda argentina para explorar seu governo através da dívida, deveriam ter sido solucionados através do puro abandono do uso da moeda e da adoção de uma economia baseada em recursos puramente.

Menem é culpado pelas vendas das riquezas da nação Argentina, pelos maus tratos aos pobres(A redução da pobreza foi uma jogada estatística arquitetada pelo FMI para propagandear o sistema neoliberal argentino) e pela eventual crise de fome do governo De La Rúa.

A Argentina é a prova do quão maléfica é a ausência da intervenção do governo no setor bancário. Ao adotar o neoliberalismo da Currency Board, o estado argentino simplesmente entregou sua economia à destruição. Não houve quem pudesse salvar as reservas fracionárias, os depósitos argentinos e nem o pobre e trabalhador povo de lá.

Culpar os gastos estatais pela situação terrível no fim do Século XX é absurdo, mesmo que seja real. Desejar um mundo sem o gasto social do governo é uma brutalidade.

O meio intelectual é o último reduto racional argentino, que luta contra o legado reacionário de Menem e guarda os pobres da América Latina.

veja.abril.com.br/blog/ricardo-setti/vasto-mundo/%E2%80%9Cintelectuais%E2%80%9D-argentinos-queriam-calar-vargas-llosa-agora-premiam-o-tirano-chavez-por-%E2%80%9Cdefender%E2%80%9D-uma-liberdade-que-ele-vive-ameacando/

“Aos argentinos fora oferecido o paraíso: Distante do dinheiro e da ganância capitalista. Ainda sim, lutaram por seu direito de viver no inferno.” – Horácio Gonzales.

Prezado Leandro:

Não consegui entender um pequeno ponto da sua explanação: como compatibilizar as virtudes do CURRENCY BOARD, instituido na Argentina, e as crises havidas em 1994 no México, 1997 na Ásia e 1998 na Rússia, referidas no artigo, e que acarretaram fuga de capitais. Entendi, acho que enganadamente, que a fuga de capitais “torpedeou” a atuação benéfica do CURRENCY BOARD e como a eclosão das crises independia de atuação da Argentina, poderia eu concluir a inevitabilidade do que sucedeu na Argentina, apesar do CURRENCY?

Grato.

Para os comunas mais supersticiosos (afinal, é-se latino ou cético, jamais os dois), lembrem-se: jamais escrevam o nome de M*nem, pois dá azar!!! Sim, é costume argentino isso. E lendo esse artigo fiquei ainda mais abismado com essa excentricidade.

Falando sério agora, vale também verificar como a Argentina conseguiu a façanha de entrar com um PIB per capita SEIS VEZES maior que o do Brasil em 1980 e sair da década em 1989 com um PIB per capita menor! Tem de ser muito mágico. Sem dúvida, o país pacífico (em paz) ocidental mais decadente da história.

en.wikipedia.org/wiki/List_of_countries_by_past_and_future_GDP_%28nominal%29_per_capita

Falando em governo e anarcocapitalismo, o Rodrigo Constantino de vocês deixou de ser anarco?

“Tampouco estou afirmando que todos os anarco-capitalistas são iguais. Claro que não! A defesa de tal ideologia é legítima, e eu mesmo flertei com ela no passado, e ainda tenho alguma simpatia pelos seus ideais – apesar de compreender que se trata de um sonho com viés um tanto utópico.”

rodrigoconstantino.blogspot.com.br/2010/08/brincadeira-de-crianca-ou-partido-de.html/

Como é prazeroso ler esses artigos!

Uma verdadeira aula !!

Parabens e forte abraço !!!

Parabéns pelo artigo, massa!

Percebi pelos gráficos que houve uma recuperação da economia na década passada. A que se deve isso tendo em vista que não parece ter havido uma mudança de direção no sentido liberal?

Abraços!

“Vamos acabar com as mentiras esquerdistas.”

Peguei esse comentário de algum amigo do tópico.

Séria ótimo um grupo de pessoas começarem a gravar uns videos no youtube, com português claro, acessivel, cheio de gráficos explicativos de desenhos (para o povão mesmo) e irem desmontando uma por uma as mentiras esquerdistas. Seria interessante uma das apresentadoras ser uma panicat bem gostosa hahaha pra chamar a atenção mesmo!

Imagina o efeito disso no longo prazo, se partirmos do princípio que esses videos ficarão on line ad eternum?

Imagina esse impacto na mente de crianças e adolescentes?

Quem mais aqui estudou revolução industrial com fotos de capitalistas com o formato de porcos devorando grandes porções de comidas e etc?

Crowd funding? Quem sabe… Eu participaria…

Leandro,

Como sempre, artigo brilhante e fascinante, parabens!

Uma duvida – o Panama opera tambem sob um sistema de currency board? Pelo que sei, o pais nao possui um banco central, e o balboa esta ancorada ao dolar, que tambem circula como moeda oficial.

Grande abraco!

Uma data crítica da crise argentina foi quando se alterou o lastro do currency board originalmente desenhado pela lei de convertibilidade. Até então o currency board deveria ter como ativos apenas títulos emitidos pelo tesouro americano. A partir de então, permitiu-se uma proporção (não me lembro exatamente, mas acho que 20%) de títulos emitidos pelo próprio tesouro argentino (e denominados em dólares). Não estou seguro de quando foi essa alteração, mas creio que no final de 1999 ou início de 2000.

Ora, como o lastro da base monetária em austrais foi deturpado, o currency board já não mais poderia funcionar como um genuíno currency board, que exige lastro independente em um ativo de altíssima qualidade. Fazia sentido ao detentor de austrais que os transformasse em dólares, já que agora um austral não tinha mais uma identidade de valor teórica similar a um dólar. O currency board foi condenado ao fracasso por conta desta medida.

Leandro, em um site traduzido do inglês para o português, um comentarista cita uma cifra astronômica de 1 quatrilhão e 400 bilhões de dólares em derivativos circulando pelo planeta (impagável), e também a impossibilidade das bôlsas de valôres tradicionais manterem-se seguras por muito tempo. As bôlsas são atrativas por prometerem,além de segurança,lucros aos acionistas. Se real, essas cifras de derivativos também não inflam artificialmente as ações tradicionais (em virtude de migração,em um dado momento, à procura de “solidez”)? Não obstante os mecanismos que tentam encontrar um preço de equilíbrio para o valor “real” de uma ação, o “excesso” de lucro é um fator inflacionário bomba-relógio,(a menos que êsse excesso seja investido em bens de raíz como imóveis,provocando bôlhas e futuros desequilibrios ou desarranjos também nesse segmento).O “excesso” roda o mundo à procura de taxas de juros atraentes,sempre acumulando mais “excessos”,e sempre reaplicando-os.Existe alguma possibilidade de um ataque em massa de “inflar/realizar lucros” acionários em grandes proporções? Existe algum estudo no site a respeito do quantum de derivativos existe rodando pelo planêta? Se falei bobagem a respeito,corrija. Gostaria de saber sua opinião. Grato.

Caro Leandro,

O artigo está mto bom, inclusive com detalhes históricos impressionantes. No entanto, não foi citado que os gastos do governo saíram do controle pq o governo federal não tinha controle sobre os gastos das províncias, os quais aumentaram descontroladamente. Houvesse uma centralização do orçamento, o aumento geral de gastos do governo poderia ter sido melhor administrado. O Brasil não tem esse problema. Os Eua tb não têm controle sobre gastos dos estados e municípios. Por outro lado, a descentralização é positiva, pois estimula a concorrência entre entes subnacionais; entrentanto, os gastos costumam sair do controle. Deveriam estados e municípios serem proibidos de emitir títulos de dívida?

Análise irretocável.

Caro Leandro,

A pergunta não tem ligação com o artigo, mas ficaria muito grato se você me respondesse:

Como um banco central faz para baixar a taxa de juros real a um ponto negativo? Eu quero entender como ele faz isso em termos técnicos, usando o mecanismo de compra de títulos para emitir moeda e baixar a taxa.

Existe algum artigo ou estudo liberal sobre a economia durante o período de ditadura militar no Brasil?

Muito bom texto. Ultimamente tenho tido curiosidade sobre a história econômica do Paraguai. Um amigo americano liberal (no sentido deles: esquerda) citou o Paraguai como exemplo de pais com baixa carga tributária e subdesenvolvido. Na hora não consegui argumentar com ele, pois de fato a carga tributária do Paraguai é apenas 10% do PIB. No entanto, este ano, fui a Foz do Iguaçu e constatei que a taxa de câmbio do Guarani (moeda paraguaia) é de mais 2.000 para cada real brasileiro. Será isso uma pista? Por lá, o governo apela mais pra inflação do que os impostos propriamente dito? Qual seria a causa do Paraguai ser um pais subdesenvolvido, já que em matéria de importação e exportação e carga tributária, o país parece muito liberal? Boa tarde a todos!

A primeira coisa que o BC argentino deveria fazer agora é botar a taxa de juros acima da expectativa de inflação. Algo como 35% a.a. É o remédio necessario.

Num mundo onde os dollares voam, a Argentina teve que ser muito irresponsável para não conseguir atrair dollares.

Caro Leandro,

Grato por explicação. Então a dívida representava coisa de 20% do total. No entanto, seria interessante ver a evolução. Se ela evolui rapidamente pode ter influído mais (por exemplo, de 5% para 20% do total). Fiz um trabalho sobre a crise Argentina em 2004, e citavam mto á época o descontrole dos gastos das províncias como fator principal da crise.

Estiveram discutindo anteriormente sobre os fatores conducentes ao desenvolvimento. Há um mês elaborei uma tabela examinando os 20 países com mais liberdade econômica (16 deles estão entre os 30 mais desenvolvidos; outros 3 entre os mais desenvolvidos de seu subcontinentes. Apenas Bahrein ficou de fora. Segue análise e tabela.

Elaborei essa tabela comparando liberdade econômica e IDH, e os resultados mostraram alta correlação entre as duas. Somente 4 dos 20 países mais livres não estão entre os 30 mais desenvolvidos. Entretanto, três dentre esses quatro estão entre os mais desenvolvidos em sua região/continente.

Veja abaixo a alta correlação entre liberdade econômica e índice de desenvolvimento humano. Pronto, não há mais o que discutir, para desenvolver um país, basta liberdade econômica, de preferência, acompanhada de liberdade civil. Há alguns outliers (pontos fora da curva), como Chile, Maurícios, Letônia e Bahrain, mas os três primeiros estão entre os mais desenvolvidos (maior IDH) nos seus respectivos subcontinentes/continentes/região (AL/África/ex-URSS). No caso da Noruega e Islândia, que são pouco livres, mas desenvolvidos,há a questão do petróleo e pescado (pouca liberdade, mas com muitos recursos naturais per capita).

Na última coluna, coloquei o ranking em liberdade econômica e em IDH, para que possamos ver o GAP de posição entre os dois.

Esses dados acabariam com debates sobre desenvolvimento, em que citam, com frequência, educação, pesquisa e desenvolvimento etc como motores do desenvolvimento. O relevante é que haja liberdade, e tudo mais acontece. Veja que os EUA no século XIX foram o maior exemplo de sociedade livre da história e também o maior exemplo de prosperidade da história da humanidade. Não havia educação pública, mas 97% da população era constituída de alfabetos funcionais! Para mim, não há mais dúvida sobre o que é importante para um país desenvolver-se. Veja que a Suécia, apesar de ter uma carga tributária acima de 50% do PIB, é o 18º mais livre. Ou seja, o Estado é grande, mas a parte que é privada tem muita liberdade econômica. O mesmo para a Dinamarca.

Na terceira coluna está a combinão entre ranking de liberdade e de IDH.

Por fim, notem que o Brasil é o 100º mais livre e o 85º de maior IDH.

Ranking de Liberdade Ec. Ranking IDH Liberdade – IDH

1 Hong Kong 89.31 Norway 0.943 1 – 13

2 Singapore 88.02 Australia 0.929 2 – 26

3 Australia 82.63 Netherlands 0.910 3 – 2

4 New Zealand 81.44 United States 0.910 4 – 5

5 Switzerland 81.05 New Zealand 0.908 5 – 11

6 Canada 79.46 Canada 0.908 6 – 6

7 Chile 79.07 Ireland 0.908 7 – 44

8 Mauritius 76.98 Liechtenstein 0.905 8 – 78

9 Denmark 76.19 Germany 0.905 9 – 16

10 United States 76.010 Sweden 0.904 10 – 4

11 Ireland 75.711 Switzerland 0.903 11 – 7

12 Bahrain 75.512 Japan 0.901 12 – 42

13 Estonia 75.313 Hong Kong 0.898 13 – 34

14 United Kingdom 74.814 Iceland 0.898 14 – 28

15 Luxembourg 74.215 South Korea 0.897 15 – 25

16 Finland 74.016 Denmark 0.895 16 -22

17 The Netherlands 73.517 Israel 0.888 17 – 3

18 Sweden 72.918 Belgium 0.886 18 – 10

19 Germany 72.819 Austria 0.885 19 – 9

20 Taiwan 72.720 France 0.884 20 – 24

100 Brazil 0.718 100 – 85

Sources: UNDP, November 2011 and Heritage Foundation, 2013 Index of Economic Freedom

A Argentina, em tese, continuaria bem se tivesse mantido o sistema da que funcionou até 1995 somado a uma espécie de “lei de responsabilidade fiscal” para todos os níveis de governo?

Leandro, conheçi o site esta semana e estou maravilhado com a qualidade dos artigos, todos bem escritos e esclarecedores. Gostaria de ter um esclarecimento:

Analisando a equação que relaciona estoque de divida no ano corrente, estoque de divida no ano anterior, pagamento de juros e gastos correntes e arrecadação,o que um governo pode fazer:

-Para que a divida não cresça, isto é, para que o estoque de divida deste ano seja igual ao estoque de divida do ano anterior;

-Para reduzir o estoque de dívida deste ano;

-Para eliminar o estoque de divida deste ano, isto é, para pagar toda a dívida

desde ja agradesço!

abraço!

Excelente artigo Leandro, muito bom!

Este artigo foi parar a um blog português, para “mostrar” qual poderia ser o resultado duma saída do Euro.

E a duvida que eu tenho é porque na zona Euro existe inflação numa altura em que deveria existir deflação, é só pelos arranjos do BCE é por outras coisas? Ou nesta altura é normal a inflação e eu é que estou a pensar mal?

Sim para muitas pessoas a deflação é um bicho papão, mas com os acontecimentos actuais (Portugal), não deveria ser isso a acontecer?

Cumprimentos e continuem com o excelente trabalho 🙂

Leandro,

você poderia mandar aquele link do BC que mostra a evolução dos agregados monetários que eu já vi vc postando algumas vezes? Procurei lá e não tive sucesso.

Tem algum também sobre a dívida bruta?

Valeu!

Leandro, você respondeu em um comentário neste artigo dizendo que há uma prolongada deflação monetária na Irlanda. Por que exatamente isso é ruim?

Uma dúvida sobre o sistema de currency board: de acordo com o texto, num currency board o banco central é passivo na condução da política monetária e apenas troca a moeda nacional por dólares a uma taxa de câmbio fixa. Bom, o que acontece se as reservas internacionais mantidas pelo currency board estão na forma de títulos de um país estrangeiro (suponha Estados Unidos) os juros dos títulos em posse do currency boad disparam (suponha de 1 para 10%) e o valor das reservas se exaura? Nesse caso para manter o valor da base monetária o mesmo do valor das reservas internacionais o currency board teria ou que enxugar a base monetária (como ele poderia fazer isso?) ou desvalorizar o câmbio e destruir a reputação da moeda. Ou existe outra alternativa?

.

Obrigado desde já.

Leandro, algumas perguntas: