O

economista americano Steve

Hanke, professor de economia aplicada da Universidade Johns Hopkins, em

Baltimore, EUA, considerado uma sumidade em assuntos monetários (foi ele quem

acabou com todas as hiperinflações das ex-repúblicas soviéticas no Leste

Europeu, da Bósnia e da Argentina), cunhou uma frase da qual todo cidadão comum

jamais deveria se esquecer. Hanke a

rotulou de ‘regra dos 95%’: “noventa e cinco por cento de tudo que é escrito

sobre economia ou está errado ou é irrelevante.”

Tal

regra é perfeitamente aplicável para as análises feitas sobre o atual estado

das economias europeias. Segundo os

especialistas, o problema está na tal ‘austeridade’, a qual estaria sendo

imposta a todo o continente pelos malvados alemães por motivos puramente

sádicos, e estaria sacrificando os pobres gregos, espanhóis e portugueses. Culpar a austeridade é uma postura que gera

aplauso fácil porque significa condenar cortes nos sagrados programas

assistencialistas europeus, os quais todos os economistas convencionais sonham

ver serem adotados universalmente em todos os países do Ocidente — adoção essa

que requereria a supervisão destes economistas, é claro.

Muito

embora a “austeridade”

europeia esteja sendo feita não por meio exclusivo da redução de gastos, mas

sim por uma combinação entre redução de gastos e elevação de impostos — e,

como mostrou Philipp

Bagus, os déficits orçamentários continuaram intocados –, ela não é a causa

precípua da prolongada recessão do continente.

Qual

é então o problema?

Como tudo começou

Durante

a década de 2000, os países europeus, e mais acentuadamente Espanha, Portugal,

Grécia e Irlanda, vivenciaram tão explicitamente todas as etapas de um ciclo

econômico descrito pela Escola Austríaca, que tal exemplo deveria doravante

figurar em todos os escritos sobre o tema ciclos econômicos. O ciclo econômico vivenciado por estes quatro

países está sendo tão completo, que é difícil imaginar algum outro exemplo

prático que melhor ilustre aquilo que é descrito pela teoria austríaca.

A

crise econômica e financeira europeia começou da mesma maneira que se iniciam

todos os ciclos econômicos: por um processo de enorme expansão do crédito

orquestrado pelo Banco Central Europeu em conjunto com o sistema bancário de

reservas fracionárias dos quatro países citados. Tal processo de expansão do crédito consiste

meramente em um processo de criação de dinheiro do nada. E é assim em todo o mundo atual.

Sempre

que uma empresa ou um indivíduo qualquer vão a um banco e pedem um empréstimo,

o banco cria do nada dinheiro eletrônico na conta-corrente deste tomador de

empréstimo. O dinheiro não foi retirado

de nenhuma outra conta. Ele simplesmente

foi criado. O bancário apertou algumas

teclas no computador e dígitos eletrônicos surgiram na conta-corrente do

mutuário. É assim que o dinheiro entra

na economia no sistema monetário atual e é assim que a quantidade de dinheiro

em uma economia aumenta. O sistema

bancário destes países europeus, atuando sob a proteção e estímulo do Banco

Central Europeu, literalmente criou bilhões de euros para serem emprestados

para empreendedores e consumidores.

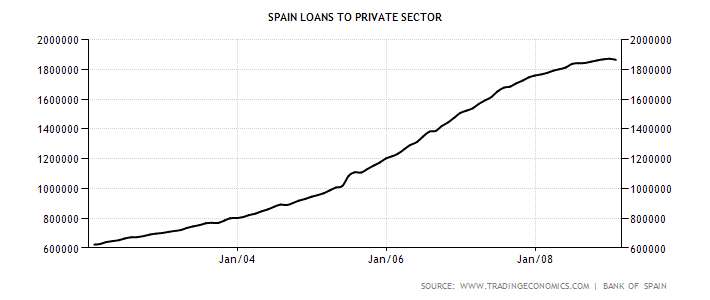

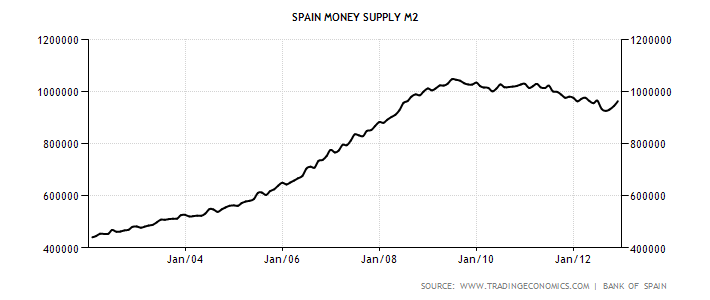

Veja

a evolução do crédito na Espanha, de janeiro de 2002 (ano da introdução do

euro) até janeiro de 2009, ano do início da crise.

Observe

que o crédito concedido mais do que triplicou em apenas 7 anos, indo de 600

bilhões de euros para mais de 1,8 trilhão de euros.

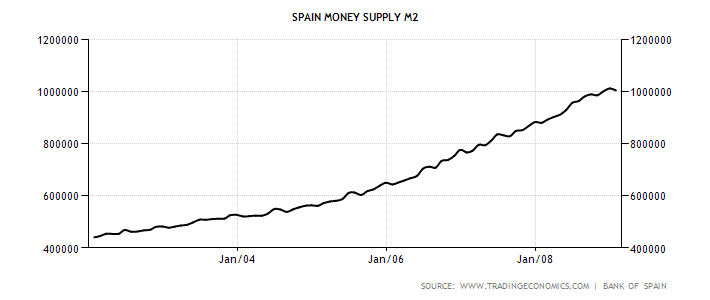

Todo

este processo de concessão de crédito gerou quase que o mesmo efeito na oferta

monetária do país, que neste mesmo período saiu de 400 bilhões para 1 trilhão.[1]

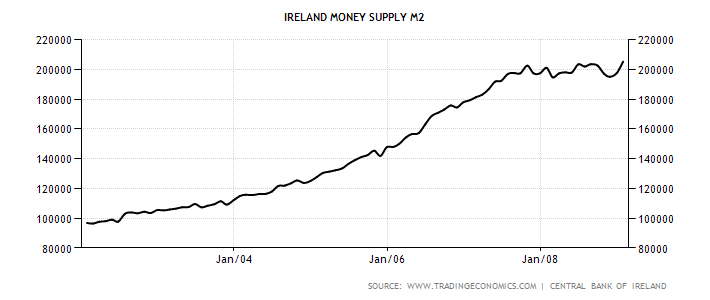

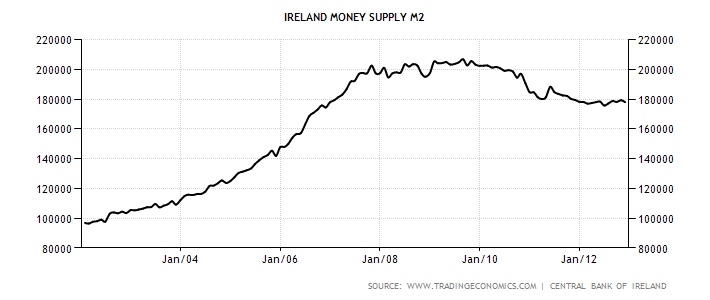

O

mesmo fenômeno ocorreu na Irlanda. O

crédito triplicou…

…

e a oferta monetária duplicou.

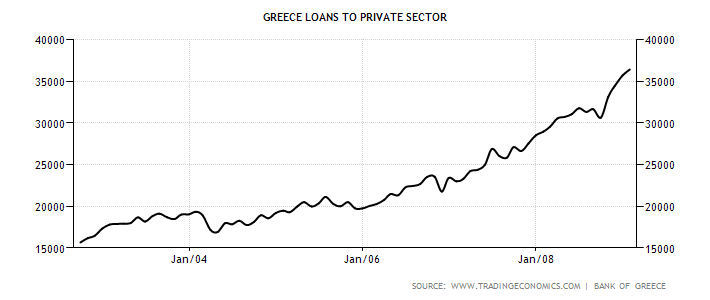

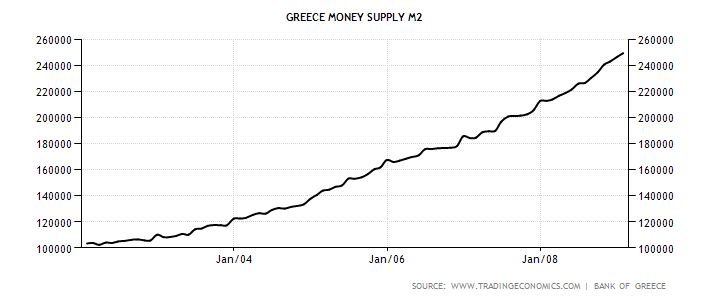

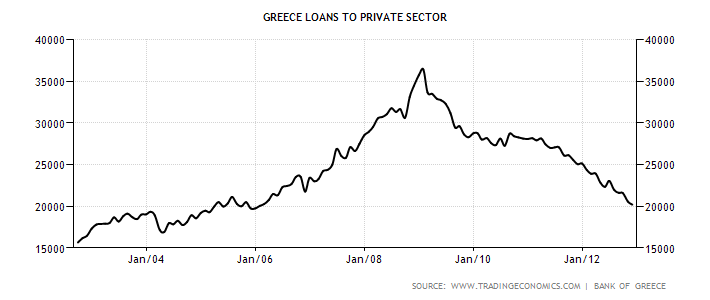

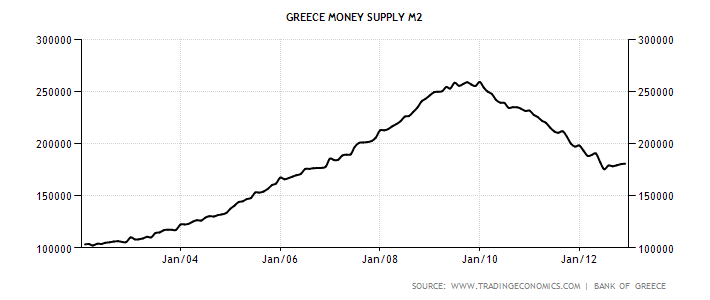

E,

finalmente, na Grécia. O crédito mais

que dobrou…

…

assim como a oferta monetária.

Qual

foi a consequência de toda esta expansão creditícia e monetária?

Empreendedores,

ao tomarem como empréstimo este dinheiro criado do nada pelo sistema bancário,

passaram a investir naqueles projetos que mais estavam sob demanda. Nos casos específicos da Espanha e da

Irlanda, no setor imobiliário. Os

consumidores destes países, por sua vez, estavam recorrendo aos bancos

justamente para obter financiamento para comprar imóveis. Esta súbita demanda por imóveis foi

possibilitada pelo fato de que a expansão creditícia feita pelo sistema

bancário de reservas fracionárias e orquestrada pelo Banco Central Europeu

gerou uma forte queda nos juros.

Uma

expansão creditícia e monetária é sempre um fenômeno extremamente perigoso

porque funciona como uma droga. Quando o

dinheiro recém-criado é injetado na economia pelos bancos, todo o sistema

econômico passa a reagir de maneira expansionista. As pessoas ficam animadas. Empreendedores recebem financiamento barato

para praticamente qualquer investimento que queiram fazer, não importa o quão

irracional tal investimento seria em outras circunstâncias. Ao mesmo tempo, trabalhadores e sindicatos

percebem que a demanda por seus serviços aumentou, pois há mais dinheiro na

economia. Bens de consumo também passam

a ser demandados com mais intensidade. A

renda das pessoas cresce anualmente. Todo

mundo fica feliz, principalmente porque tal arranjo faz parecer ser possível

aumentar a riqueza sem qualquer sacrifício na forma de poupança e trabalho

duro. Forma-se uma bolha.

Este

aparente ciclo virtuoso da nova economia ludibria todos os agentes econômicos:

investidores estão muito contentes ao verem que suas ações crescem diariamente;

as indústrias de bens de consumo conseguem vender tudo que põem no mercado e a

preços crescentes; restaurantes estão sempre cheios e com longas listas de

espera apenas para arrumarem uma mesa; trabalhadores e seus sindicatos veem o

quão desesperadoramente empresários estão demandando seus serviços em um

ambiente de pleno emprego, aumentos salariais e (nos países mais ricos)

imigração; líderes políticos se beneficiam daquilo que parece ser uma economia

excepcionalmente boa, a qual eles venderão ao eleitorado como resultado direto

de sua liderança e de suas boas políticas econômicas; burocratas responsáveis

pelo orçamento do governo ficam impressionados ao descobrir que, a cada ano, a

receita está aumentando em cifras de dois dígitos.

Porém,

tal arranjo não pode durar. Há um enorme

descoordenação entre o comportamento dos consumidores e dos investidores. Os consumidores seguem consumindo sem a

necessidade de poupar, pois a quantidade de dinheiro na economia aumenta

continuamente, o que torna desnecessário qualquer abstenção do consumo. E os investidores seguem aumentando seus

investimentos, os quais são totalmente financiados pela criação artificial de

dinheiro virtual feita pelos bancos e não pela poupança genuína dos

cidadãos. Tal arranjo é completamente

instável. Trata-se apenas de uma ilusão

de que todos podem obter o que quiserem sem qualquer sacrifício prévio.

Com

o tempo, tamanha demanda gerada pela criação de dinheiro leva a um inevitável

aumento dos preços. Ato contínuo, o

Banco Central eleva a taxa básica de juros da economia e os bancos, além de

reduzirem o volume de empréstimos concedidos, também começam a cobrar juros

maiores. Afinal, se os bancos não

aumentassem os juros cobrados, eles simplesmente receberiam — no momento da

quitação do empréstimo — um dinheiro com um poder de compra menor do que o que

esperavam receber quando concederam o empréstimo.

Essa

nova postura dos bancos leva a uma redução

da taxa de crescimento da quantidade de dinheiro na economia. E tal redução na taxa de crescimento da

oferta monetária é exatamente o que põe um fim na euforia e gera o início da

recessão.

A recessão

Durante

a fase da expansão econômica artificial, os indivíduos intensificaram seu

endividamento para poder consumir, na crença de que a expansão do crédito

continuaria farta e que sua renda futura continuaria aumentando, o que

facilitaria a quitação destas dívidas.

Já as empresas embarcaram em investimentos de longo prazo levadas tanto

pela redução artificial dos juros criada pela expansão do crédito (o que faz

com que os investimentos se tornassem mais financeiramente viáveis) quanto pela

expectativa de que o aumento futuro da renda possibilitaria o consumo dos

produtos criados pelos seus investimentos.

No

entanto, a redução da expansão monetária — que não pode se perpetuar para

sempre — traz a realidade à tona. O

aumento esperado da renda não se concretiza, o que faz com que as dívidas se

tornem mais difíceis de serem quitadas.

Isso faz com que todos aqueles investimentos que foram estimulados pela

expansão artificial do crédito entrem em colapso, pois nunca houve uma demanda genuína por eles. Como os consumidores estão mais endividados e

o nível geral de preços da economia aumentou — mas a oferta monetária se

estabilizou –, a demanda cai (não cairia caso os investimentos houvessem sido

financiados por poupança genuína, isto é, pela real abstenção do consumo dos

indivíduos).

Todos

aqueles empreendimentos que até então pareciam lucrativos — como o setor

imobiliário — se revelam um grande desperdício. A realidade é que simplesmente

não havia demanda para tais projetos, pois tudo era baseado numa ilusão de

prosperidade, aditivada pela expansão monetária e do crédito.

Até

aqui, a narração acima em nada se distingue do atual momento brasileiro. A mecânica inicial de um ciclo econômico,

seja no Brasil, seja na Europa ou nos EUA, é a mesma, variando apenas qual será

o setor que receberá a maior parte dos investimentos estimulados pelo crédito

fácil. O que tornou a recessão europeia

especialmente dolorosa foi o que

aconteceu com seu sistema bancário.

O

que ocorreu na Europa — especialmente na Espanha e na Irlanda — é que o

processo de expansão creditícia foi direcionado majoritariamente para o setor

imobiliário. E em gigantesca escala. A bolha imobiliária espanhola foi muito maior

que a americana — ao ponto de existirem hoje na Espanha, segundo Jesús Huerta

de Soto, mais de um milhão de casas vazias, o que representa um incalculável

desperdício de recursos escassos.

Sendo

assim, quando a expansão creditícia foi interrompida e os juros foram elevados,

não apenas a demanda por imóveis foi estancada, como também, e principalmente,

as pessoas que estavam pagando hipotecas simplesmente começaram a dar o calote

nos bancos. Como as construtoras que

haviam tomado empréstimos também não mais estavam conseguindo vender seus

imóveis, elas também começar a dar calote nos bancos. Acrescente a isso o aumento no desemprego em

decorrência do mecanismo explicado acima, e você terá um ideia de quão

volumosos foram os calotes nos bancos.

Ato

contínuo, os bancos perceberam que seus empréstimos imobiliários — tanto para

construtoras quanto para pessoas físicas — não mais seriam quitados aos

valores originalmente esperados. Como os

empréstimos fazem parte do ativo dos bancos, a consequência é que os ativos

bancários passaram a valer muito menos do que imaginavam.

Essa

queda no valor dos ativos gerou um enorme problema nos balancetes dos bancos: o

valor dos ativos despencou, mas o valor dos passivos (todos os depósitos de

seus clientes) permaneceu o mesmo. Em

termos contábeis, se há uma forte redução nos ativos e os passivos permanecem

os mesmo, então há uma redução no patrimônio líquido (capital). Os bancos se tornaram insolventes.

Quando

um banco se torna contabilmente insolvente, ele pode fazer duas coisas: ou ele

aumenta seus ativos (sem que tenha de aumentar seus passivos), ou ele reduz

seus passivos.

Aumentar

ativos em um cenário de recessão é praticamente impossível. Ele teria de vender papeis em troca de dinheiro

para aumentar suas reservas. Porém, além

de as pessoas não estarem em condições de comprar papeis dos bancos, o próprio

ato desesperado de venda de papeis já forçaria para baixo os preços dos mesmos,

pois tal medida deixaria explícita a péssima situação do banco. O valor de seus ativos poderia cair ainda

mais.

Logo,

a única solução plausível foi reduzir os

passivos. E como os bancos reduzem

passivos? Deixando de conceder

empréstimos. Cobrando empréstimos

pendentes (cuja quitação aumenta seus ativos), e não concedendo novos

empréstimos. Essa era a única maneira de

sanear seus balancetes.

E

a consequência desta postura está perfeitamente ilustrada nos gráficos

abaixo.

Na

Espanha, o volume de crédito concedido está em queda.

Assim

como a oferta monetária, que está apresentando deflação.

O

mesmo é válido para a Irlanda.

E

é ainda mais intenso para a Grécia, cujo volume de crédito e oferta monetária

recuaram para níveis de sete anos atrás.

A encrenca

Olhando

o gráfico, fica fácil entender por que a situação grega é tão calamitosa. Além da inevitável contração do crédito, que

por si só reduz a quantidade de dinheiro na economia, também está havendo uma

fuga de euros daquele país para os bancos alemães, mais seguros. Espanha e Irlanda também vivenciam o mesmo

problema, embora com intensidade um pouco menor.

Enquanto

o mundo vivia seu período glorioso de expansão monetária (2003-2008), o governo

grego aproveitou essa bonança para aumentar os gastos, inchar o funcionalismo e

a folha de pagamento. E fez tudo isso sem precisar aumentar

impostos. Como foi possível? Como o crédito vinha de fora, e era

abundante e barato, o governo percebeu que era mais vantajoso se endividar (em

vez de tributar) para aumentar os gastos — e, depois, apenas rolar a dívida,

pagando juros bastante camaradas.

É

lógico que tal arranjo grego seria insustentável no longo prazo, mesmo que os

juros continuassem baixos. É como se você fosse a um restaurante e, em

vez de pagar a conta inteira, pagasse só a metade, e prometesse pagar o resto e

mais juros no dia seguinte. Porém, quando chegasse o dia seguinte, você

faria um acordo com o dono do restaurante e, novamente, pagaria apenas a metade

da conta daquele dia e empurraria todo o resto acumulado para o dia

seguinte. E assim você iria fazendo todos os dias. Quando chegasse

o fim do mês, o dono, desconfiado de que você iria dar o calote, simplesmente

lhe apresentaria a conta total, com principal e juros acumulados, e exigiria o

pagamento, não dando chances para mais rolamentos de dívida. É aí que

você teria o infarto.

No

caso da Grécia, a crise financeira internacional, com a contração do crédito,

acelerou esse processo de cobrança da dívida — logo, os juros exigidos para a

rolagem da dívida subiram. A farra grega acabou e, temerosos de um

calote, as pessoas começaram retirar seu dinheiro do país, o que deixou os

bancos em situação extremamente delicada.

Em

um cenário de deflação monetária como esse que está acometendo estes países, a

última coisa que os governos deveriam pensar em fazer seria aumentar

impostos. Mas foi exatamente isso que os

governos desses três países fizeram e prometem continuar fazendo. Não é à toa que a cada trimestre a imprensa noticia com fanfarra que o PIB destes países segue encolhendo. Óbvio. Deflação monetária com aumento de impostos é um coquetel mortífero. Dado que há uma grande rigidez nos preços e

nos salários nestes países (se os sindicatos não aceitam reduções salariais, os

empresários não irão reduzir preços, pois seus balancetes iriam para o vermelho

total), o resultado inevitável é uma disparada no desemprego.

Veja

a evolução do desemprego em cada país clicando em seus respectivos nomes: Espanha,

Irlanda,

Grécia.

Para

complicar ainda mais a situação, há a imposição de Basileia III, que exige

o aumento do capital dos bancos. Como

explicado, na atual situação, a única maneira de os bancos aumentarem seu

capital é cobrando a quitação de empréstimos pendentes, restringindo a concessão de novos empréstimos e contraindo ainda mais a oferta

monetária. Para Espanha e Grécia, que

possuem economias amarradas, sindicatos fortes, altos impostos, e uma alta

quantidade de regulamentações, esta nova rodada de deflação, a qual

dificilmente será acompanhada de uma redução de preços e salários, poderá ser

fatal para o desemprego. A Irlanda, por

ter uma economia mais dinâmica, tem mais chances de sofrer menos.

Conclusão

Todo

processo de expansão creditícia, cedo ou tarde, se transforma em um processo de

restrição ou contração do crédito. A

intensidade da recessão tende a ser proporcional à intensidade da exuberância

econômica que o país vivenciou.

Durante

uma recessão, os consumidores estão mais pobres do que antes justamente por

causa de todos os investimentos errôneos e insustentáveis que foram

empreendidos em decorrência da expansão artificial do crédito, investimentos

estes que imobilizaram capital e recursos escassos para seus projetos, recursos

estes que agora não mais estão disponíveis para serem utilizados em outros

setores da economia. No geral, a

economia está agora com menos capital e menos recursos escassos disponíveis. Na Espanha, como dito, há hoje um milhão de

casas vazias, sem compradores. Capitais

e recursos escassos foram desperdiçados na construção destes imóveis, capitais

e recursos que poderiam estar hoje sendo aplicados em outros setores da

economia espanhola.

Adicionalmente,

é fácil entender por que o atual problema destas economias não é de

‘demanda’. Crises e recessões não são um problema de demanda. Crises e recessões são causadas por

investimentos errôneos e insustentáveis — em decorrência da expansão do

crédito bancário e pela distorção das taxas de juros –, para os quais nunca

houve demanda legítima. Não se trata de

um problema de demanda agregada, mas sim de um problema de capital que foi desviado

para aplicações que não eram genuinamente demandadas pelo público.

Sendo

assim, de nada adianta os governos — e principalmente os malvados alemães —

incorrerem em déficits, aumentar os gastos e o Banco Central Europeu imprimir

mais dinheiro, imaginando que tudo magicamente seria resolvido. O fato é que recursos escassos foram aplicados

em investimentos para os quais não havia demanda. Este capital se encontra agora destruído (ou

com um valor extremamente reduzido). A

recessão nada mais é do que o período de reajuste desta estrutura de produção

que foi distorcida pela expansão do crédito bancário e pela distorção das taxas

de juros.

Portanto,

para acabar com uma recessão, é preciso fazer com que este capital mal

investido seja liquidado e que os investimentos sejam voltados para áreas em

que haja genuína demanda dos consumidores. O governo fazer políticas que estimulem a

demanda agregada, de modo a não permitir que haja essa reestruturação do

capital, irá apenas prolongar a recessão.

O governo elevar impostos e incorrer em déficits irá apenas retirar

poupança do setor privado, justamente em um momento em que ele mais necessita

dela.

É

exatamente isso que os governos europeus estão fazendo, e é exatamente isso que

está prolongando a recessão. A culpa não é dos alemães, que

foram bastante frugais nos últimos treze anos.

[1] O motivo

de toda a criação de crédito não se traduzir em idêntica expansão da oferta

monetária se deve a dois fatos:

1) Importações.

Na zona do euro, parte desse dinheiro é exportada para outros países em

troca de bens importados.

2) Recapitalização dos bancos. Quando um banco quer aumentar seu capital,

ele vende um papel. A pessoa ou empresa

que comprar este papel irá transferir dinheiro da sua conta-corrente para este

banco. O banco pegará este dinheiro

(totalmente eletrônico) e irá contabilizá-lo como ‘reservas bancárias’, que é

um ativo em seu balancete. Ao final do

processo, houve uma redução da quantidade de dinheiro na economia e um aumento

das reservas bancárias, que é um dinheiro que não está na economia. Exatamente o mesmo procedimento ocorre quando

um banco vende dólares em sua carteira para algum cliente. Ou seja, embora bancos criem dinheiro

concedendo crédito, eles também destroem dinheiro quando vendem algum papel

para se recapitalizar.

_________________________________________

Leia também: Como ocorreu a crise financeira americana

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ótimo artigo!

Parabéns Leandro, excelente artigo.

Será que no Brasil já estamos nos aproximando do final da fase de expansão de crédito? Ou já estamos no final? Ou sempre estivemos no final (rsrsrsrs)?

É impressionante como os burocratas não aprendem com os próprios erros. A economia pode estar indo para o buraco, a água está batendo na bunda, mas os imbecis não deixam de aumentar gastos, impostos, e não deixam os salários cairem.

Soma-se a isso uma população burra, que não se interessa por assuntos econômicos, e que procura culpados onde eles não existem. Quem são os culpados? Ora, é lógico que são os empresários capitalistas malvados! São eles que, em um momento de desespero como esse, demitem funcionários e aumentam preços! É a ganância que está levando todo mundo para o abismo!

Prezado Leandro,

Poderia publicar um artigo similar a este explicando a crise argentina?

Obrigado.

Pra variar, excelente artigo.

Parabens pelo excelente artigo.

Como é prazeroso ler um artigo sobre um assunto tão falado e não ter dificuldade de entender, ler e ver com clareza e com precisão algo que está acontecendo, sem as falacias dos Keynesianos.

Como o TACE é preciso, parece até um olhar no futuro…o que me preocupa é o caminho do Brasil, que está seguindo o mesmo caminhos que os paises descrito nesse texto.

Abraço !

Nessas horas eu me pergunto:

O que Paul Krugman diria ao ler esse artigo?

Amigos, perdoem minha ignorância, mas pelo que eu tenho entendido disso tudo a crise se dá quando a oferta de crédito diminui e os juros aumentam, correto? Por que os bancos não podem simplesmente continuar ofertando crédito?

Sei que a pergunta é tola, mas não entendo de Economia.

Considero o instrumental analítico da Escola Austríaca excelente. Minha única ressalva é que a premissa básica dessa Escola, a de que os cidadãos cronologicamente adultos, o são também do ponto de vista de maturidade, de capacidade de assumir responsabilidade pelos próprios atos, principalmente de reconhecer SEUS erros de avaliação, SUAS expectativas irrealistas quanto ao futuro. Em um regime político onde os ocupantes de cargos públicos precisam de votos para se elegerem, não tem como fazer o que é certo economicamente. Não enquanto a massa de eleitores for composta por adolescentes mimados travestidos de cidadãos adultos.

Abraços

E

Leandro,

Fiquei intrigado com esse parágrafo:

“Em um cenário de deflação monetária como esse que está acometendo estes países, a última coisa que os governos deveriam pensar em fazer seria aumentar impostos. Mas foi exatamente isso que os governos desses três países fizeram e prometem continuar fazendo. Não é à toa que a cada trimestre a imprensa noticia com fanfarra que o PIB destes países segue encolhendo. Óbvio. Deflação com aumento de impostos é um coquetel mortífero.”

Qual seria a ação correta? Corte de impostos e corte ainda maior de gastos do governo?

Leandro,

Acabo de ler esse hoje http://www.economist.com/news/leaders/21571136-politicians-both-right-and-left-could-learn-nordic-countries-next-supermodel

Você acredita que, de alguma forma, esse “novo modelo” é possível de ser implementado em outros países, ou o sucesso dos países nórdicos deve-se exclusivamente a razões já explicadas anteriormente (desregulamentação, flexibilidade nas leis trabalhistas, enriquecimento prévio, etc..)

Abraço

Uma aula de economia esse artigo, simplesmente perfeito, muito bem explicado. Quando começar minha faculdade vou imprimir uns artigos do IMB como esse e entregar para meus colegas de classe.

Cara, a TACE é tão simples e tão esclarecedora.

Parabéns ao pessoal do IMB que naõ se cansa de explicá-la. Eu mesmo fico puto quando converso com as pessoas e elas não entendem…

O que ocorre com este “ciclo” é o mesmo que sedá com as famosas “correntes da felicidade”. A “lógica” que possuem é uma falácia, uma falsa lógica, pois que não é capaz de se perpetuar. Muitos são os fatores que contribuem para que preços não explodam imediatamente, entre eles investidores em “cassinos financeiros” que não usufruem de seus lucros. Como alguém que sempre empresta o principal e depois continua emprestando para “aumentar seus lucros”. Certamente qdo quiser efetivamente usar o seu principal e o juros irá descobrir que tal não existe, o tomador não possui o montante. Ou seja, os “grandes lucros auferidos” são mera fantasia. Assim descobrirá que so “ganhará” indefinidamente se nunca gastar …bem impostos foram arrecadados de lucros fantasiosos.

ha investimentos que sob exagerada demanda natural ou artifical (inflada por politicagens) atraem capitais e o excesso de produção faz cair o preço e lucro. Com bens de produção longa a possibilidade de grande esterilização de capital é grande pela superprodução e o investimento ocioso. Ou seja, criar facilidades em setores apenas direciona a eles um excesso de capital que irá faltar para outros, chegando a desequilibrar a economia em geral. Isso ocorre na agricultura regularmente e por vezes produtores se revoltam com seus encalhes qdo apostam hoje no que vão vender amanhã.

Com o credito só poderia resolver a continuidade através de mais crédito, se emprestadores jamais quisessem recebe-los, mas isso acabaria por incorrer na elevação de preços e necessáriamente os emprestadores subiriam os juros e nisso mais teriam que emprestar e o resultado seria inflação de preços constante e ascendente. Esse filme foi perfeitamente visto no brasil com os ultimos governos militares a partir do Gal nacional-socialista E. Geisel (gastadores e tomadores de emprestimos para pagar emprestimos). Não geraram bem estar mas apenas uma inflação de preços crescente e juros idem, que dificultavam o calculo dos preços e emperravam a economia. …mas os donos do Poder se lambuzavam explorando a população via imposto inflacionário, transferindo renda de quem produzia e einvestia para os apaniguados e parasitas de toda sorte. Assim se foi construindo a simpatia pelo socialismo e o nacionalismo idiota do fantasioso “patrimônio público” cujo público dele não usufrui. Assim a simpatia e a defesa do Estado totalitário foi sendo comprada, inclusive com sinecuras estatais, verbas e isenções para artistas e midiaticos em geral. A distribuição de privilégios a setores foi o que tornou o Estado simpático aos faladores profissionais que “fazem a cabeça” da massa ansiosa por idiotices fáceis de “entender” e repetir papagaiosamente se exibindo moral e tecnicamente “antenado”, chique no úrtimu.

Vide o falatório sobre “educação” e criminalidade, bem como de carencia e criminalidade. Em décadas passada (40, 50, 60), por exemplo, o grau de instrução era muitissimo inferior, bem como o nivel de satisfação de necessidades efetivamente basicas (geladeira, calçados e etc.) era também muitissimo menor e mesmo assim a criminalidade era incompáravel na gravidade e na crueldade atual. Mas os palhaços continuam repetindo que banditismo decorre de falata de escolaridade e renda…

Parabéns pelo ótimo artigo.

Gostaria de saber por que a economia do Brasil não entrou em recessão em 1994 depois que a Hiperinflação foi interrompida. Não seria preciso um período para purgar os maus investimentos?

Explicando a recessão europeia, por Leandro Roque

Enviado por luisnassif, qui, 31/01/2013 – 20:48

Por aliancaliberal

Do Instituto Ludwig von Mises Brasil

Explicando a recessão europeia

Leandro Roque

Site de esquerda replicando conteúdo.

“pois nunca houve uma demanda genuína por eles”

Não sou da área de economia e esse tipo de conceito foi um problema quando comecei a ter acesso aos textos do site. Com freqüência a gente vê a frase acima, que parece inconsistente quando pensamos: “mas é claro que tem demanda, tem um monte de gente querendo casa”. Existem vários textos que colocam também a questão de que demanda não precisa ser estimulada, pois é infinita. Se é infinita, como é que não tem demanda?

Na mídia tradicional, é comum ver uma confusão parecida, dizendo que não temos problemas de bolha imobiliária pois aqui ainda temos déficit de moradias. Demanda é normalmente entendida como vontade/necessidade por um serviço. Isso nós temos de sobra, em qualquer lugar.

Pra mim, levou um tempo pra separar as coisas. A demanda que não existe nesses caso não é a falta de vontade, mas a falta de condições de um arranjo econômico que permita satisfazer essa demanda. As pessoas deveriam ter aberto mão de outras coisas (poupança) para satisfazer essa demanda, fato que não ocorreu. Aí surge o desarranjo. O que não existia não era falta da demanda (entendida como vontade/necessidade), mas falta desse arranjo de poupança que permitiria a satisfação daquela necessidade.

Abraços,

Juliano

Sensacional, sensacional! Excelente artigo, muito didático e interessante. Parabéns mesmo, Sr. Roque.

Olá Leandro! Ótimo artigo. Parabéns!

Sou engenheiro mas tenho um grande interesse em assuntos econômicos.

Assim que terminei de ler o seu texto fiquei curioso para comparar os mesmos gráficos da Espanha com os da Australia, país onde moro atualmente.

De 2002 até hoje a quantidade de crédito também triplicou (de 600 bi para 1.8 trilhões de dólares). Mas o “Money Supply” subiu apenas de 160 para 260 bilhões. Percebi que não há dados disponíveis para o “Money Supply M2” para a Austrália no site http://www.tradingeconomics.com, por isso utilizei o M1.

Você acha que esse aparente descolamento do crédito com o M1 pode ter ocorrido pelo fato de a Austrália ser muito dependente de importações (maquinário para a mineração por exemplo) ou existe alguma outra forma de expandir o crédito “de maneira saudável” sem que haja expansão monetária?

Analisando também outros indicadores (retail sales yoy, housing index, debt to gdp, government spending, government budget, gdp growth rate, etc) a situacao da Australia parece ser muito mais saudável do que a espanhola ao longo da decada de 2000. Apesar da aparente expansão monetária. Se você pudesse fazer algum comentário sobre a sua percepção da economia australiana e se você acha que há a possibilidade de termos um problema parecido por aqui eu agradeceria.

Um abraço!

Leonardo

O gasto estatal europeu NÃO DEVE ser contido. Pelo bem da humanidade, o Welfare State deve prevalecer sobre as futilidades do capitalismo.

A França, por exemplo, ao colocar 75% de impostos sobre a alta burguesia, continua alimentando nosso sonho. Desta Terra individualista que é o Brasil, onde insistimos em sobrepor os mais fúteis direitos individuais dos ricos sobre a necessidade dos pobres, sofremos de péssima saúde, educação e outros serviços que devem ser concedidos pelo estado.

Não compreendo o motivo de haver resistência contra a justiça social por ela “invadir” direitos individuais. A melhor comparação seria a de um agente do governo que vai à sua casa limpar focos de mosquito da dengue. Ele viola sua propriedade, porém traz um bem maior a todos os integrantes de uma comunidade.

Minha recomendação seria que os estados europeus seguissem firmes do bem-estar social através de mais impostos aos ricos, endividamento e, caso ambos antes citados não puderem ser realizados, impressão monetária, controle de preços e, em casos extremos; estatização de todos os meios de produção e propriedade privada. Que seja criada uma sociedade livre da tragédia irrealista que é o dinheiro.

Simpatizo com alguns membros da comunidade, mas tamanha insistência em um modelo falido e brutal como o liberalismo me enoja.

Leandro, vc devia escrever um artigo sobre a dificuldade da economia brasileira de retomar um nível mais alto de crescimento.

Parabéns Leandro!

O artigo não só está genial como de costume mas também está muito didático!!! Dá tranquilamente para leigos (como um aluno de ensino médio de uma escola anticapitalista doutrinadora, o meu caso) entenderem perfeitamente!

Estou muito empolgado com a escola austríaca e tenho certeza de que vou fazer economia!

LEANDRO.

MEU CONHECIMENTO SOBRE ECONOMIA É SUPERFICIAL.

NAO ENTENDI NO TEXTO O SEGUINTE : ” Sempre que uma empresa ou um indivíduo qualquer vão a um banco e pedem um empréstimo, o banco cria do nada dinheiro eletrônico na conta-corrente deste tomador de empréstimo. O dinheiro não foi retirado de nenhuma outra conta. Ele simplesmente foi criado. O bancário apertou algumas teclas no computador e dígitos eletrônicos surgiram na conta-corrente do mutuário. É assim que o dinheiro entra na economia no sistema monetário atual e é assim que a quantidade de dinheiro em uma economia aumenta. O sistema bancário destes países europeus, atuando sob a proteção e estímulo do Banco Central Europeu, literalmente criou bilhões de euros para serem emprestados para empreendedores e consumidores.”

PERGUNTO: 1-SE O DINHEIRO NÃO FOI RETIRADO DE NENHUMA OUTRA CONTA. ELE SIMPLESMENTE FOI CRIADO. ENTAO PORQUE O BANCO TERÁ PROBLEMAS SE HOUVER INADIMPLENCIA OU INFLAÇÃO E O RETORNO É MENOR DO QUE O QUE FOI EMPRESTADO? 2 – SE ELE FOI SIMPLESMENTE CRIADO O BANCO NAO DEVE NADA PARA NINGUEM, SE NAO RECEBER TODO OU SIMPLESMESTE NAO RECEBER PORQUE O BANCO TERÁ PREJUIZO?

“E como os bancos reduzem passivos? Deixando de conceder empréstimos. Cobrando empréstimos pendentes (cuja quitação aumenta seus ativos), e não concedendo novos empréstimos. Essa era a única maneira de sanear seus balancetes.”

Leandro, por que um empréstimo concedido por um banco se configura como um passivo? Tenho para mim que o passivo é constituído por uma obrigação a pagar, e nunca um direito a receber, o que um empréstimo concedido aparenta ser. Segundo essa ideia, aumentar os empréstimos aumentaria o ativo – seriam contas a receber – e não o passivo.

Leandro, eu enviei uma pergunta mais acho que nao foi ….. rsrs

Sou poupador, nao tenho dividas, tenho 70 mil na poupança. SOU MUITO CONSERVADOR….

Como faço para proteger meu rico dinheirinho?

Preciso comprar um imovel (sem pressa), mas só vou comprar a vista (pois nao entro em financimento) e só depois que a bolha imobiliaria estourar (acho que no maximo 2015 teremos bons preços), mas tenho medo da inflação comer meu dinheiro.

Dá um dica por favor…

Leandro, apesar de ser leigo no assunto, fiquei muito interessado no livro “Moeda, Crédito Bancário e Ciclos Econômicos” do de Soto. Será que é muito cedo pra ler ele? É pesado demais para um novato? Desde já agradeço se responder.

PS: Excelente artigo. Parabéns!

Leandro, pensei em um argumento contra esta crítica de que os empresários aprendem e passam a evitar investimentos insustentáveis.

Se o juros baixou artificialmente, é porque dinheiro criado pelo banco central entrou nos bancos e estes expandiram o crédito. Se os bancos expandiram o crédito, muitos tomaram crédito. Muitos foram levados pela onda. Mesmo que, depois que o juros tenha baixado artificialmente, todos os empresários passem a estar cientes da ilusão contábil e passem a usar um cálculo conservador, levando em conta as taxas de juros anteriores, ou uma média de longo prazo, eles sofrerão da mesma forma, pois uma quantidade adicional de empresários seguirá em frente com seus investimentos. Esta quantidade adicional é precisamente aqueles empresários que tomaram o crédito sem lastro antes dele baratear. Mesmo admitindo que a outra parte dos investidores seja cautelosa, não há razão para crer que ela investirá menos que investiria caso o crédito não estivesse artificialmente barato. Empresários não podem se dar ao luxo de sair do mercado. Sendo conservadores, eles investirão na mesma intensidade que investiriam antes do crédito artificialmente barato. Ou seja, os investimentos ocorrem em uma quantidade maior do que seria caso o crédito não fosse artificialmente barateado. Então, o tal cabo de guerra, a disputa por bens de capital e mão de obra, inevitavelmente acontecerá, e, mais sedo ou mais tarde, seus efeitos revelarão a inviabilidade de tais investimentos.

O que que você acha? A não ser que o juros despenque de uma vez assim que o banco central injetar dinheiro nos bancos.

A mesma crítica que motivou o meu argumento poderia ser dirigida contra ele?

Se os Austriacos admitem que bancos, na vida real, operam criando dinheiro “do nada”, porque a fixação com poupança, se o investimento pode ser criado “out of thin air” sem a poupança equivalente ex-ante..e sim ex-post

abraço

Não to falando o que é ideal ou não, mas sim como ocorre na vida real..

numa economia sem governo (C+I+X-M), poupança é pib – consumo

ou seja poupança = investimento + balanço em conta corrente (poupança externa)

I=S por definição, sendo o dinheiro criado por “flatulencias dos banqueiros” sem ser poupado ou não

Thales

meu deus… enfim vou tentar desenhar pra voces da igrejinha austriaca

Mesmo que banqueiros possam criar depositos a partir de suas flatulencias, nao muda o fato que investimento tem que ser igual a poupanca (que por sua vez eh a soma da poupanca domestica e poupanca externa).

Basta saber o minimo de contabilidade nacional a nivel de graduacao para entender isso.

Poupança doméstica é igual ao PIB menos consumo, o que é a mesma coisa que dizer que poupança doméstica é igual a investimento menos o deficit em conta corrente, ou que poupança doméstica é igual a investimento menos a poupança externa. Então mudando a poupança externa para o outro lado da equação, temos investimento igual a poupança (doméstica+externa).

É, portanto, impossível por definição que investimento seja diferente de poupança (doméstica+externa). Não tem antes, nem depois. Isso vale em todos os momentos. É um sistema de entrada dupla, assim como é impossível que o ativo de uma firma seja diferente do seu passivo mais patrimônio líquido.

Leandro

se I=S sempre, mas admitindo moeda endógena (criada do nada), contabilmente não é o investimento que determina a poupança ex-post? O dinheiro é criado, e investido.. depois que se é contabilizada a poupança através do calculo PIB-consumo. Ou seja os modelos neoclassicos estão errados pois dinheiro faz a diferença, e (se não me engano, sou aluno de graduação ainda) os modelos neoclassicos utilizam loanable funds como premissa.

Mesmo que algum neoclassico esteja usando credito em modelos, a crise demonstra que a abissal maioria não os utiliza

Então a idéia de alguns pos-keynesianos (sraffianos) de que investimento determina poupança, e que demanda efetiva determina investimento faz algum sentido empirico sim

não confundir neokeynesiano (esse axel ai em cima) com pos-keynesianos.

Leandro

siiimmm cara, mas investimento não é contabilizado como consumo

dinheiro criado -> se for investido (S = I – POUPANÇA EXTERNA) I aumenta, S aumenta, caso esse investimento não seja importado

Desculpe minha ignorancia, mas o que é exatamente o m2, o que é exatamenteo aumento da oferta monetaria, que no caso citado caiu nos países em crise?

M2 = papel-moeda em poder do público + depósitos em conta-corrente + depósitos em caderneta de poupança + depósitos a prazo.

Oferta monetária é a quantidade de dinheiro que existe na economia — ou seja, o M2. M2 é a oferta monetária.

A espiral TACE volta-se para o centro de onde partiu: França.

Allons enfants de la Patrie

Le jour de gloire est arrivé !

Mises, voilá !

Qual foi a influência da divida publica na crise europeia e na crise americana?

excelente artigo, muito esclarecedor. Vc, Leandro, e o Ali Babá viraram meus ídolos, ele pelo massacre na argumentação com o lunático do Django lá no Advivo, e vc pelo artigo tão bem redigido que até eu, que não entendo muito de economia, entendi. Abraços.

Leandro, neste trecho:

"Deflação monetária com aumento de impostos é um coquetel mortífero. Dado que há uma grande rigidez nos preços e nos salários nestes países (se os sindicatos não aceitam reduções salariais, os empresários não irão reduzir preços, pois seus balancetes iriam para o vermelho total), o resultado inevitável é uma disparada no desemprego."

Não consegui compreender claramente a relação entre o "coquetel mortífero" o desemprego. Se puder explicar melhor, eu agradeceria. Muito obrigado desde já.

Mas um artigo fantástico desse site,simplesmente admirável! Parabéns!

São sites como esse que nos fazem tomar gosto pelo estudo da economia!

Para compreender os ciclos econômicos, o livro de Jesus de Soto é didático ou muito complicado?

Como a escola de Chicago explicaria a atual crise e a crise de 29?

A Europa dos Euros Esbanjados

Leandro, segundo esse mesmo site, TRADINGECONOMICS: Vi que quase todos os países grandes efetuaram um aumento tanto no M2 como nos Loans to Private Sector no mesmo período que os PIGS. Só que nem todos estão se afundando; inclusive, Suiça, Austrália, Canadá e Nova Zelândia que quase não sofreram com a crise americana/euro, efetuaram expansão de crédito e oferta monetária também.

Boa noite Leandro!

Pensando sobre a baixa dos juros americanos e europeus após a crise,seria correto dizer que essas baixas foram inócuas pelo fato de a injeção de reservas bancárias terem no máximo compensado os créditos perdidos nos ativos dos bancos por causa dos calotes?

Se os bancos criam dinheiro do nada, eles não podem desaparecer com os passivos também do nada? O nível de alavancagem que eles trabalham não permite isto?

Uma pergunta tosca de um novato:

A criação de dinheiro do nada é uma exclusividade de bancos?? Ou uma rede de lojas também pode criar dígitos do nada?

Exemplo: o Zé da Borracharia foi até as Casas China e teve um crédito de R$ 5.000,00 aprovados. Isso não seria “criar dinheiro do nada” ??

Olá Leandro,

Muito bom o seu artigo! Explicação fabulosa.

Pode dizer-me, por favor, por que a expansão do crédito conduz a uma redução na taxa de juros?

"Como os consumidores estão mais endividados… a demanda cai (não cairia caso os investimentos houvessem sido financiados por poupança genuína, isto é, pela real abstenção do consumo dos indivíduos)."

Por que a demanda não cairia se os investimentos tivessem sido financiados por poupança genuína?

"Portanto, para acabar com uma recessão, é preciso fazer com que este capital mal investido seja liquidado."

Como é que seria a liquidação e reestruturação do capital mal investido?

Desde já, agradeço.

Leandro, compreendo a linha de raciocínio da escola austríaca e penso que ela consegue demonstrar de fato como o mercado funciona, além das consequências quando se intervém nele.

Compreendo também como o método keynesiano de intervenção estatal e expansão de credito pode criar bolhas e trazendo graves recessões.

A partir disso levanto algumas questões:

Sem a expansão do crédito e alavancagem bancaria, seria possível crescimentos econômicos tão acelerados como visto no ultimo século?

Os governantes, sabendo dessa maquina de fazer dinheiro e crescimento econômico, não seria utópico pensar que os mesmos não aproveitariam desse mecanismo? Se com a expansão monetária e estimulo ao consumo se consegue bons resultados socioeconômicos, só um besta não iria se utilizar dessa estratégia.

Mas ok, fizeram a cagada agora a conta chegou, e aí?

Se todo esse crescimento veio da expansão de crédito em cima de dívidas que aumentam a cada dia, como essa conta será paga a partir de uma austeridade brusca?

Se a fonte de toda essa riqueza é cortada, a receita e capacidade de gerar riqueza se torna desproporcional a divida deixada. Por exemplo, o sujeito ganhava 100 mil e devia 5 milhões e pagava só de juros a.m 50 mil. De repente ele perdeu o emprego e sua renda passou para 1 mil. Qual a possibilidade desse sujeito um dia conseguir quitar ao menos uma parcela da dívida?

Na situação acima, nunca, penso que no caso de austeridade total, aconteceria algo semelhante, certo?

Se a dívida foi contraída em cima de crédito fictício, como ela poderá ser paga a partir de um crédito real?

Pra mim, a solução mais realista e partindo de que o indivíduo prefere aproveitar do presente em detrimento do futuro, é a do maluco do Krugman, aumentar ainda mais a expansão do credito indefinidamente, deixando a conta para o futuro. Ainda que pareça absurda é a alternativa que todos preferem, além disso enquanto a bolha vai se formando, sobra tempo para descobrir saídas para o caos eminente.

Gostaria muito de ser refutado nessa minha análise, me ajude!

Concordo com tudo que você falou Leandro, mas ainda ficou algumas questões

Se ainda não há como mensurar a maneira e a consequência de tentar pagar essa divida, não seria ousado demais aplicar austeridade para resolver o problema? É ilógico pensar que um governante irá tomar uma medida dessa sem mesmo saber o resultado e a que prazo, é claro que o povo caçaria a cabeça desse cara.

Pelo que entendi não há como pagar uma dívida criada por capital fictício a partir de capital real, com lastro, ou seja, terá que haver calote total. Mesmo com o calote total, a economia já se sustenta por dinheiro emprestado e sem essa fonte a economia desmorona e como a escola austríaca mostra, empresas e empregos criados em cima dessa fonte ilusória desaparecem. Em números isso daria o que, 50% de desemprego? Numa situação dessa não seria de se esperar um colapso social de miséria, violência e caos? Esse é um cenário possível ou está longe disso?

Entendo que nenhum banco é louco de continuar emprestando pra quem não pode pagar, mas a ideia de injetar dinheiro não é exatamente trazer uma solvência temporária para continuar o ciclo?

Uma outra reflexão minha é o seguinte, pensando nas regras de mercado.

Ainda que essa expansão monetária seja fictícia, ao aumentar essa oferta você de fato aquece o mercado, que irá gerar uma demanda e uma natural oferta pra ela, já que ao mesmo tempo que o consumidor aumenta seu poder de compra as empresas tem credito fácil para investir na produção. Aumento na demanda e produção resulta em mais empresas concorrendo e gerando empregos que irá aumentar ainda mais o dinheiro circulante. O resultado desse comercio e concorrência irá estimular a criação de novas tecnologias, que por sua vez irá melhorar a qualidade e diminuir o preço, além de estimular as pessoas a estudarem e se especializarem contribuindo para o aumento da produtividade.

Por outro lado o estado passa a arrecadar mais aumentando sua capacidade de manter a sociedade funcionando e ajudando os que não conseguiram se inserir.

Basicamente tudo que nós, defensores do livre comercio, prometemos no modelo de estado mínimo e nos vangloriamos do capitalismo ser o único capaz de proporcionar tamanho crescimento.

Pois bem, infelizmente esse maravilhoso crescimento não teve lastro e a conta terá que ser paga e por isso pergunto:

Será que todo o beneficio advindo desse crescimento, principalmente os de conhecimento e tecnológicos, não seria suficiente para compensar a crise futura? E sabendo da crise futura, e aqui entra a importância da escola austríaca, e nossa capacidade humana de evolução, criação e adaptação e superação das adversidades, enquanto o prazo não se extingue poderíamos descobrir maneiras de evitar, ou mesmo amenizar essa recessão obrigatória?

O (pretenso) défice habitacional brasileiro ajudaria a amenizar as consequencias da recessao, pois os recursos ali direcionados, ainda que mal empregados, pelo menos teriam mercado, diferentemente do caso da Espanha?

No caso dos bancos italianos e alemães, especificamente o Monte dei Paschi e o Deutsche, por que a insolvência? também foi consequencia de empréstimos imobiliários?