Nota: todos os gráficos a seguir utilizam

dados publicamente disponibilizados pelo Banco Central em seu site, dados estes

que, infelizmente, não possuem um link direto.

O leitor tem de ir à página

principal e dali clicar em todas as variáveis desejadas, montando a sua

própria tabela.

Toda

expansão artificial do crédito tem necessariamente de terminar em uma recessão

— ou em uma longa estagnação. Não há

como prolongar indefinidamente uma situação insustentável e não há como evitar

que o necessário processo de correção chegue.

São

dois os principais segredos para que uma recessão criada pela expansão

artificial do crédito seja rapidamente superada e a economia volte a crescer de

maneira sustentável: as dívidas pendentes têm de ser liquidadas ou reduzidas e

os preços têm de poder ser livremente reajustados para baixo.

A

recessão de 2009 no Brasil — que foi realmente uma recessão e não apenas uma

estagnação — foi curta justamente porque o governo, incrivelmente, não tentou

impor nenhuma política de preços e de proibição de demissões, e acabou

permitindo, ainda que involuntariamente, que os preços no atacado — o IGP-M,

muito utilizado no meio empresarial para o reajuste de custos — pudessem

cair. E, de fato, o IGP-M ficou negativo

durante a maior parte daquele ano. Como

resultado, os preços das matérias-primas agrícolas e industriais no atacado

apresentaram variação mensal negativa de dezembro de 2008 até agosto de 2009,

de modo que, no acumulado de 2009, o IGP-M fechou com deflação de 1,71%.

Esta

deflação do IGP-M, em conjunto com as demissões ocorridas na época — o

desemprego chegou a 9% –, ajudou a recuperação financeira das empresas,

deixando-as preparadas para mais investimentos e novas contratações.

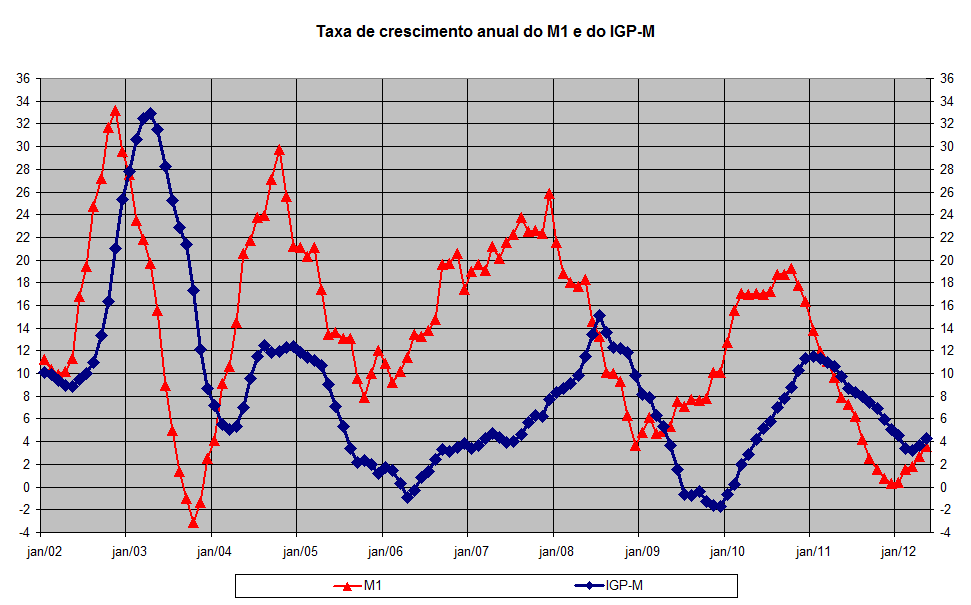

O

gráfico a seguir mostra a variação anual do IGP-M e a variação anual da oferta

monetária M1 (papel-moeda em poder do público mais contas-correntes), que

representa o dinheiro prontamente disponível para ser utilizado por empresas e

indivíduos. Todas as vezes em que o

crescimento anual do M1 (linha vermelha) foi menor do que o crescimento anual

do IGP-M (2003, 2008/2009, 2011/2012), houve recessão no setor industrial e

aumento das demissões neste setor.

Duas

observações: quanto maior for a taxa de crescimento do M1 em relação ao IGP-M,

maior tende a ser o volume de investimentos e de contratações, pois as receitas

das empresas — aumentadas pelo aumento da oferta monetária — aumentam mais

rapidamente do que seus custos.

Adicionalmente, ao passo que em 2009 o IGP-M entrou em terreno negativo,

na atual estagnação da economia brasileira o IGP-M foi para um mínimo de 3,24%,

e já voltou a subir. Isso exigirá uma

expansão bem mais vigorosa do M1 para que a indústria volte a contratar. Como a inflação de preços segue acima da meta

de 4,5%, não há muito espaço para esta manobra.

E como o endividamento dos consumidores (ver abaixo) segue crescente,

não há garantias de que uma expansão monetária os estimule a consumir mais.

PIB e M1

O PIB mensura apenas o valor monetário (ou seja, preços) de todos os bens e serviços finais que foram comprados e

vendidos dentro das fronteiras do Brasil em um dado ano. Ou seja, o PIB é

apenas um cálculo de todas as transações monetárias envolvendo bens e serviços

finais. Ele é utilizado para mensurar o gasto agregado da

economia.

Quanto mais se gasta em bens e serviços — isto é,

quanto maior o volume de gastos –, maior será o PIB. Isso significa que o PIB é uma equação que

depende primordialmente da inflação monetária — ou seja, do aumento da

quantidade de dinheiro na economia. O valor do PIB aumenta de acordo com

essa inflação. Se o Banco Central aumenta a quantidade de dinheiro na

economia, isso elevará a quantidade de transações monetárias (volume de gastos)

que ocorrem na economia. Mais ainda: aumentará os preços. Logo, o

valor monetário dos bens e serviços será maior. Por conseguinte, o PIB

também será maior. Esse resultado

nominal é dividido por um questionável deflator de preços, para se obter o PIB

real.

Logo,

quanto maior for a injeção de dinheiro na economia, maior será o volume de

gastos — e consequentemente maior será o “crescimento econômico”

mensurado pelo PIB. Em suma, mais dinheiro gera mais gastos, o que gera

maior “crescimento econômico”.

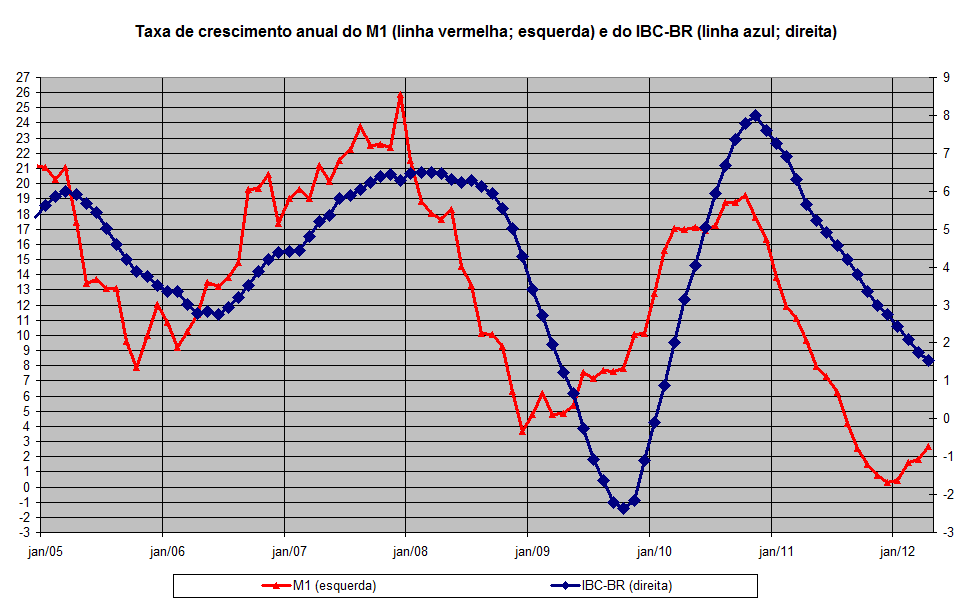

Isso é a

teoria. Abaixo, um gráfico confirmando

esta teoria na prática. O gráfico mostra

a taxa de crescimento anual do M1 e a taxa de crescimento anual do PIB

mensurado pelo Banco Central, que utiliza sua medida ‘Índice de Atividade

Econômica do Banco Central’ (IBC-BR) como uma “proxy” do PIB do IBGE (o IBGE,

infelizmente, não divulga valores mensais do PIB).

A redução

na taxa de crescimento do M1, iniciada ainda no final de 2010 — quando o Banco

Central começou a elevar a SELIC e a estancar o crescimento da base monetária –,

gerou a forte redução atual no crescimento do PIB, que saiu de um crescimento

anual de 8% em novembro de 2010 e caiu para 1,54% em abril de 2012.

A

dinâmica mostra que o PIB continuará caindo pelos próximos meses, dado que o

crescimento do M1 está no menor nível dos últimos 8 anos.

Crescimento do crédito e emprego

Algo

que vem chamando muita atenção é a resiliência do emprego. Mesmo com o PIB estagnado, a taxa de

desemprego se mantém estável em níveis historicamente baixos. Mas há explicações.

Analisando-se

os últimos

dados do IBGE, apenas o setor público está contratando (novidade?). O número de trabalhadores com carteira

assinada no setor privado já estagnou. E

meu palpite é que as demissões só não aumentaram porque o governo as “proibiu”

quando, ao reduzir o IPI, exigiu a contrapartida da não-demissão por parte das

empresas (industriais e do varejo), exigência esta que foi renovada

na sexta-feira passada. Embora esta seja

uma medida extremamente popular, seu real efeito é sangrar o balanço contábil

das empresas, que, ao não poderem demitir, não podem reduzir seus custos. Isso pode afetar severamente sua capacidade

de investimentos de longo prazo. Mas o

senhor Mantega, obviamente, não tem a mínima ideia do que seja isso.

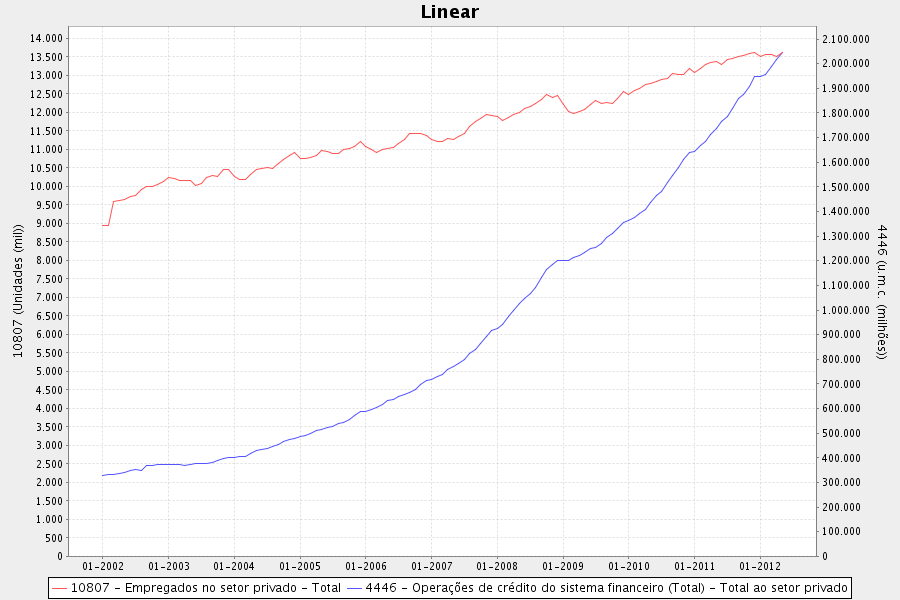

Mas

o que governa a expansão do emprego? O gráfico

a seguir mostra a evolução do crédito total concedido ao setor privado (linha

azul, eixo da direita) e o número de empregados no setor privado (linha

vermelha, eixo da esquerda), segundo o IBGE. O crédito total abrange todo o crédito

concedido ao setor industrial, ao setor comercial, ao setor de serviços, ao

setor rural, à compra de imóveis, e às pessoas físicas.

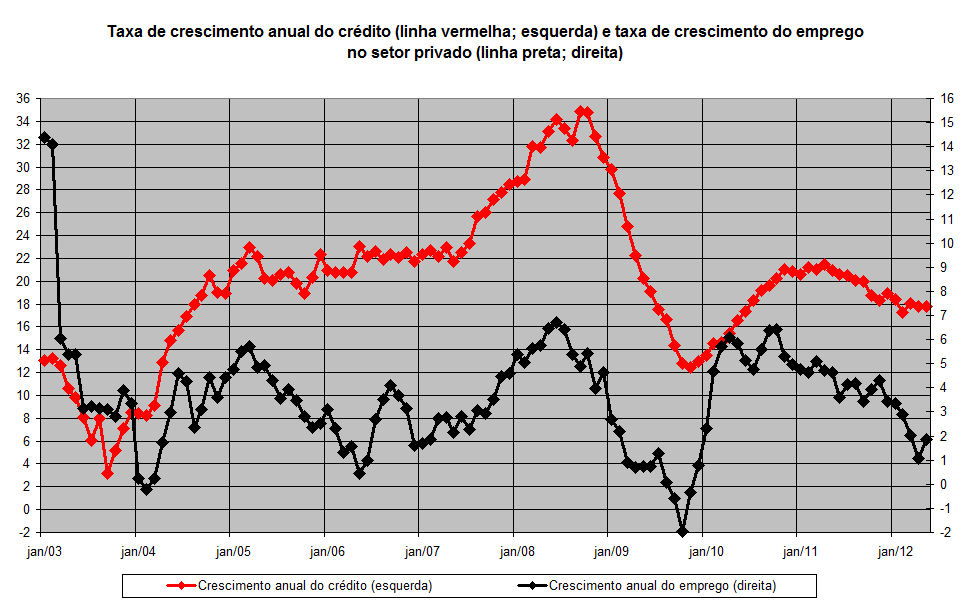

Analisando

os números absolutos, este gráfico não diz muita coisa. Por isso, o melhor procedimento é fazer um

gráfico que mostra a taxa de crescimento

anual do crédito total ao setor privado e a taxa

de crescimento anual do total de empregados no setor privado (o que deixa de

fora os empregos no setor público).

Desnecessário

dizer que a variação do emprego se dá de acordo com a taxa de crescimento do

crédito. Como bem explica a teoria

austríaca dos ciclos econômicos, uma expansão do crédito estimula tanto

investimentos de longo prazo quanto um aumento do consumo. Consequentemente, a expansão do crédito faz

aumentar a demanda por mão-de-obra na indústria e na construção civil, mas ao

mesmo tempo os setores de serviço e comércio continuam requerendo mão-de-obra e

recursos, pois não houve aumento na poupança (abstenção de consumo). Assim, começa a haver uma batalha por

mão-de-obra e por recursos, o que leva ao encarecimento de ambos.

Logo,

para se manter esta taxa de “crescimento econômico”, é necessária uma taxa crescente de expansão do crédito. Somente um aumento contínuo do crédito, ou

seja, somente uma aceleração do

crédito permite que os empreendedores de todos os setores mantenham ou aumentem

sua força de trabalho e mantenham ou aumentem suas aquisições de bens de

capital a serem utilizados em novos investimentos. Somente uma expansão do crédito permite aos

empreendedores continuarem adquirindo

mão-de-obra e bens de capital, uma vez que esta mesma mão-de-obra e estes

mesmos bens de capital estão sendo demandados por todos os setores da economia, justamente em decorrência do

aquecimento gerado pela expansão do crédito.

Isso

gera uma queda no desemprego e um aumento nos preços e nos salários, o que leva

à necessidade de expandir ainda mais rapidamente o crédito para que seja

possível manter este ciclo. Com o tempo,

obviamente, toda esta expansão do crédito irá levar a um acentuado aumento nos

preços, o que fará com que o Banco Central restrinja a expansão da base

monetária e, consequentemente, a expansão do M1. Caso a expansão do crédito seja reduzida —

note que ela não precisa se contrair, basta apenas que ela pare de crescer ou

passe a crescer a taxas menores –, todo este arranjo “virtuoso” (na realidade,

totalmente artificial) se arrefece.

E

é exatamente este mecanismo que pode ser observado no gráfico acima. Quando o crédito está acelerado, o emprego no

setor privado cresce. Quando ele

estagna, o crescimento do emprego arrefece.

E quando o crédito se desacelera, o emprego se contrai (vide 2009). O crescimento do crédito no Brasil se

estagnou no primeiro semestre de 2011 e começou a desacelerar no segundo

semestre. O crescimento do emprego foi

junto. Por exemplo, ao passo que em

abril de 2011, o número de pessoas empregadas no setor privado havia crescido

4,7% em relação a abril de 2010, em abril de 2012 o crescimento foi de 1%. No momento, o crédito segue estagnado, o que

tende a fazer com que a criação de empregos continue andando de lado.

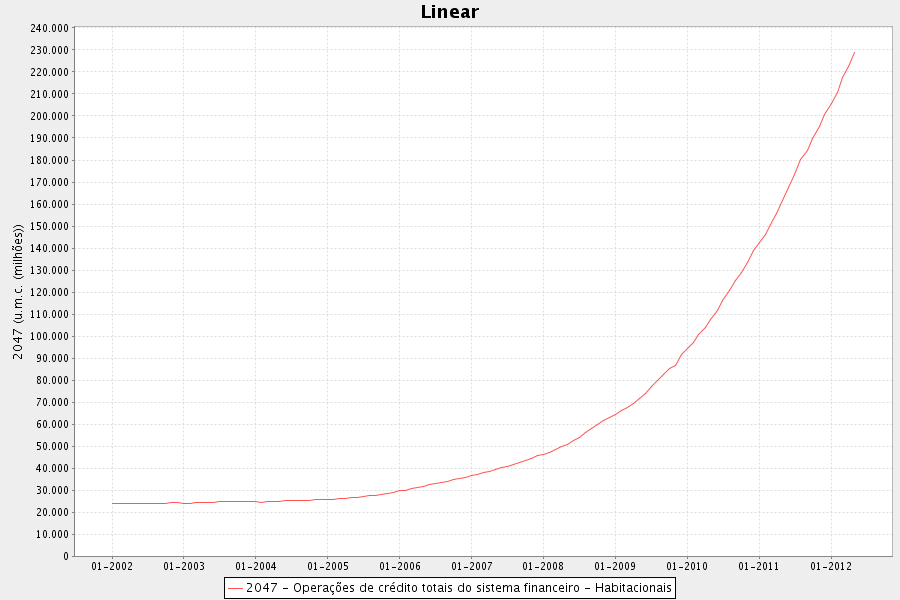

Setor imobiliário

Abaixo,

o gráfico da evolução do crédito total concedido ao setor habitacional. O crédito ao setor habitacional se refere ao

crédito concedido para a aquisição de unidades residenciais

Analisando-se

exclusivamente o gráfico acima, nota-se um forte crescimento iniciado a partir

de 2005. Porém, excetuando-se este

detalhe, não parece estar havendo nada de diferente neste mercado, correto?

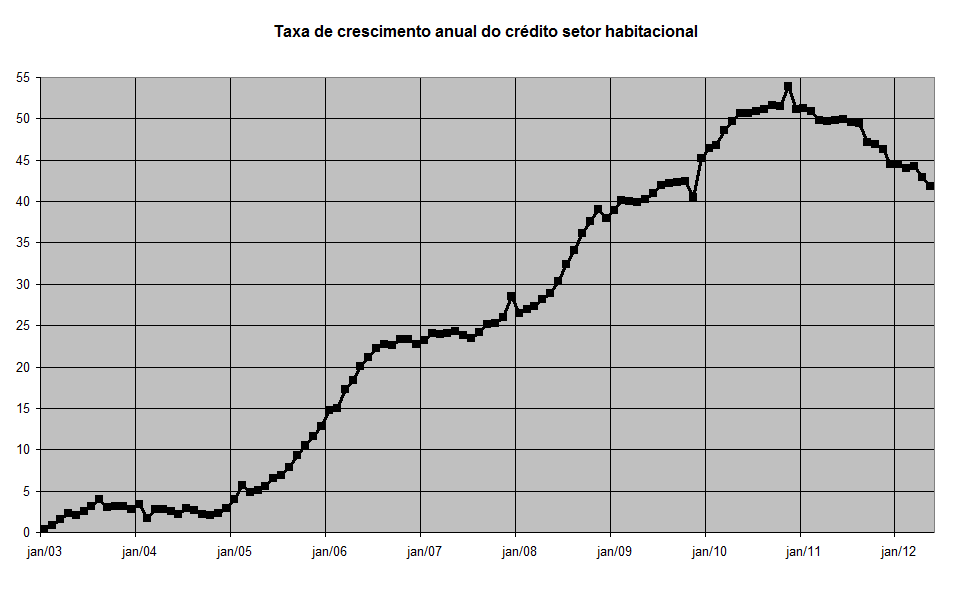

No

entanto, analisemos o gráfico da taxa

de crescimento anual do crédito concedido ao setor habitacional.

Este

gráfico mostra uma realidade bem mais interessante. Ele mostra que, como já havia sido

identificado no gráfico anterior, a expansão do crédito para a aquisição de

imóveis de fato começou a ser inflada em 2005.

Depois, apresentou uma ligeira arrefecida no final de 2006/início de

2007, voltando a acelerar fortemente em 2008, desacelerando um pouco em 2009 e

voltando a acelerar a todo vapor em 2010.

No início de 2011, a aceleração estancou; no segundo semestre, começou a

desaceleração.

Portanto,

de acordo com a teoria austríaca, o setor imobiliário entrou em estagnação

desde o início de 2011. Afinal, como

dito, não é necessário haver nenhuma contração do crédito (algo muito longe de

ocorrer, dado que ele segue crescendo mais de 40% ao ano). Basta apenas que haja uma redução na taxa de

crescimento, que é o que está acontecendo.

Ela caiu de 54% para 42%. Vale observar que, até então, nunca havia

ocorrido nenhuma redução desde 2003.

Quando

o crédito direcionado ao setor imobiliário parou de se acelerar, as bases para

a subida contínua nos preços foram removidas.

A redução nesta expansão do crédito significou um arrefecimento da

demanda por imóveis, pois um dos principais componentes da demanda por imóveis

advinha exatamente dos fundos gerados pela expansão do crédito. Um declínio nesse componente gerou um

equivalente declínio na demanda geral por imóveis. O declínio na demanda por imóveis foi, obviamente,

seguido de um declínio nos preços dos imóveis.

Os

preços dos imóveis já caíram, mas este é um fato que está sendo muito astutamente

ocultado. Por exemplo, em vez de dizer

que não mais estão conseguindo vender por aqueles preços que haviam imaginado

ser possível, as construtoras preferem dizer que estão “fazendo ofertas” ou “oferecendo

descontos e promoções”. Mas não existe

desconto em um mercado genuinamente aquecido.

Existe apenas queda de preço.

Quando

o crédito para o setor estava fluindo aceleradamente, começando em 2008 e se consolidando

em 2010, várias construtoras se animaram com as perspectivas de lucro fácil, se

endividaram e foram lançar projetos.

Agora, no entanto, com a desaceleração do crédito para a aquisição de

imóveis, tais perspectivas de lucros não mais estão se concretizando, e várias

construtoras estão enfrentando dificuldades em seus balancetes. As cotações das ações de algumas empresas

imobiliárias listadas na Bovespa estão próximas de suas mínimas históricas (Rossi

Residencial, PDG Realty, Brookfield e Gafisa.)

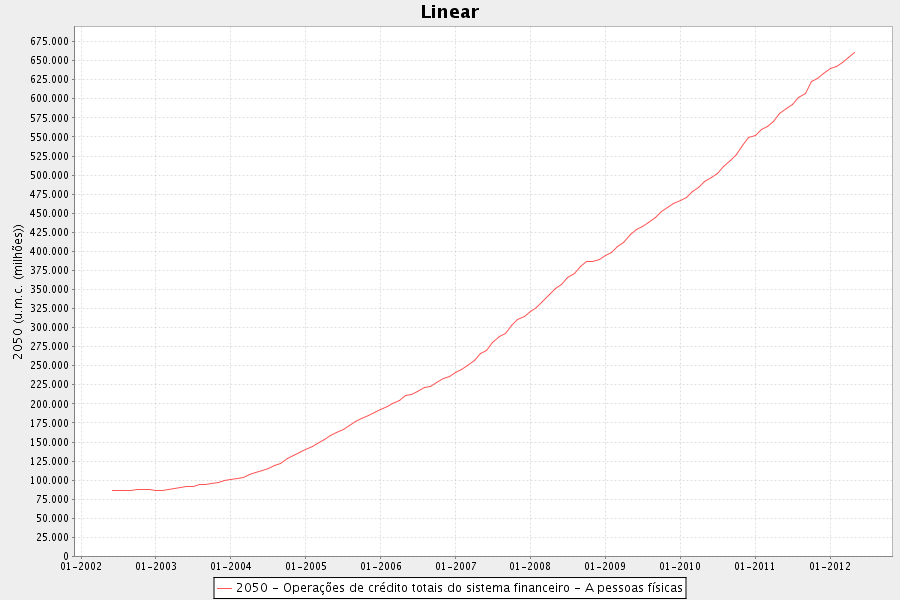

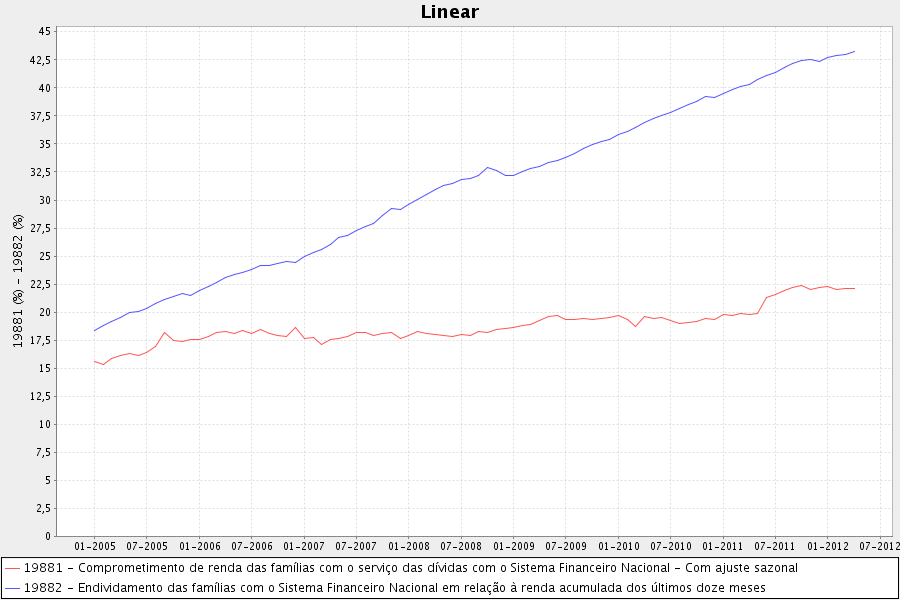

Crédito para pessoa física

Enquanto

a expansão generalizada do crédito se mantém, ela gera uma aparência de riqueza

real, e fornece as bases para um forte aumento no poder de compra e um

correspondente aumento nos preços dos bens, dos serviços e de todos os tipos de

ativos, principalmente imóveis. Porém,

assim que essa expansão do crédito diminui, as bases para a lucratividade de

todas as atividades até então sustentadas pela expansão do crédito são

extintas. Isso ocorre porque a expansão

do crédito estava sustentando projetos cuja lucratividade dependia de uma

demanda que só poderia ser mantida pela contínua expansão do crédito.

Vejamos

a evolução do crédito para a pessoa física (excetuando-se o crédito direcionado

à reforma ou aquisição de habitações), que é o que dá o sustento artificial a

toda a atividade econômica. Primeiro, o

gráfico da evolução do crédito total; depois, o gráfico da taxa de crescimento anual deste crédito.

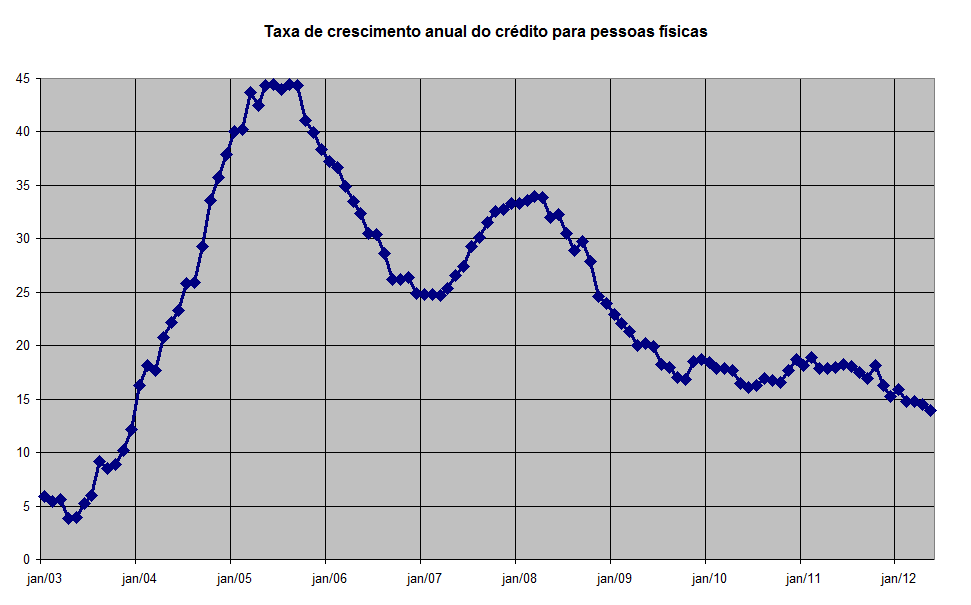

Observe

que o crédito à pessoa física, depois da forte desaceleração do final de

2008/início de 2009, vinha crescendo a taxas constantes desde o segundo

semestre de 2009. Porém, no final de

2011, entrou em desaceleração, estando hoje crescendo a uma taxa maior apenas do

que aquela de 2003. O motivo desta

desaceleração certamente é o acentuado aumento do endividamento das famílias e

do comprometimento do orçamento das famílias com o pagamento do serviço da

dívida.

Este

aumento tem levado a inadimplência

a níveis recordes, e enquanto isto não for resolvido — ou seja, enquanto os

valores no gráfico acima continuarem ascendentes –, a capacidade de as pessoas

seguirem tomando crédito continuará em queda.

E

isso está afetando todos os outros setores da economia. Medidas de incentivo ao consumismo e ao

endividamento irão apenas prolongar a estagnação da economia.

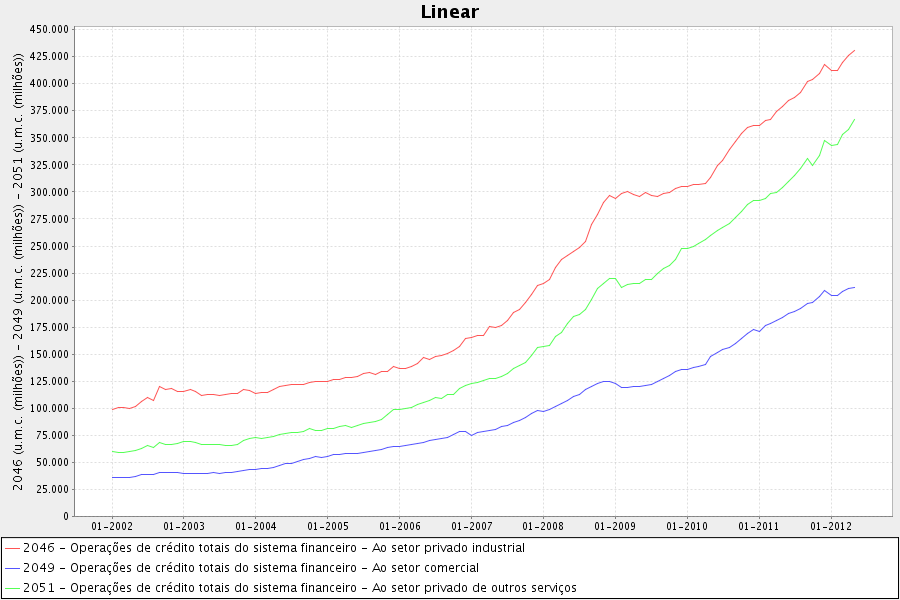

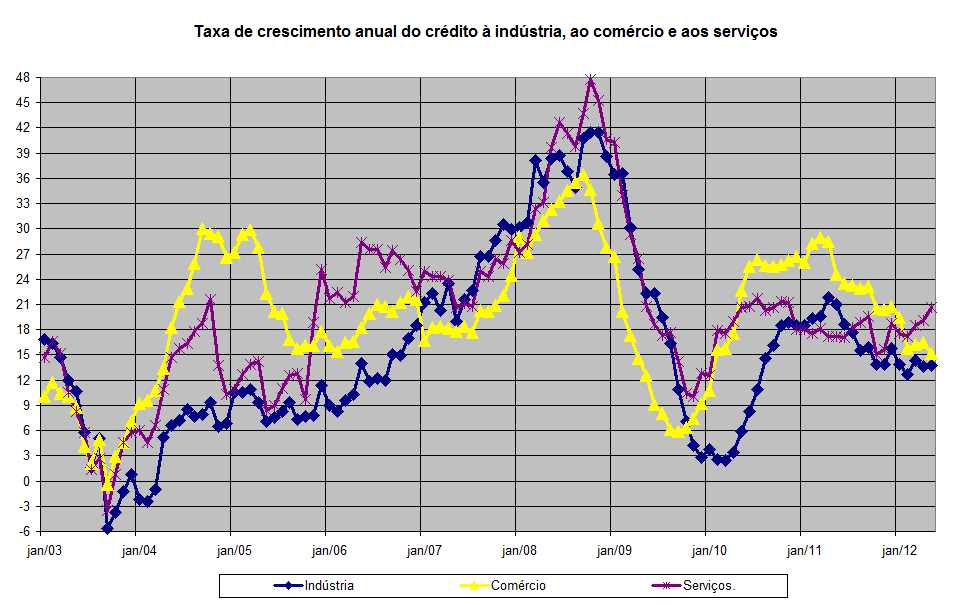

Indústria, comércio e serviços

A

seguir, os gráficos da evolução do crédito concedido ao setor industrial,

comercial e de serviços. Primeiro, o

gráfico da evolução do crédito total para cada setor; depois, o gráfico da taxa de crescimento anual do crédito

para cada setor.

Note

que o mesmo padrão se repete. Após a

forte expansão de 2006, 2007 e 2008, houve forte contração em 2009. Após nova e vigorosa expansão em 2010 — ano

em que todos três indicadores acima cresceram mais de 100%, com a indústria

crescendo mais de 800% –, outra desaceleração em 2011 e estagnação em

2012. Apenas o setor de serviços

apresenta uma reação, e é justamente aí em que estão sendo criados empregos.

No

caso específico da indústria, que é hoje o setor que mais preocupa os

“especialistas”, suas atuais dificuldades são fáceis de entender. É só observar o crescimento do crédito

direcionado para este setor de 2004 a 2008, e sua vigorosa retomada em

2010. Tamanho volume de crédito

estimulou a demanda por mão-de-obra e levou à produção e aquisição maciça de

bens de capital, certamente fazendo com que vários investimentos ruins e

insustentáveis fossem empreendidos, levando à ampliação de um setor para o qual

a demanda não havia crescido correspondentemente. O atual processo de redimensionamento — e

suas concomitantes demissões — por que passa este setor nada mais é do que o

processo de correção de um setor que for hipertrofiado em decorrência de todo o

crédito — privado e estatal — direcionado a ele.

Tanto

a inadimplência de indivíduos e empresas — em

preocupante ascensão — quanto todo o processo

de reestruturação que está ocorrendo possuem a mesma causa. Os indivíduos

se endividaram para poder consumir, na crença de que o crédito continuaria

farto e que sua renda futura continuaria aumentando, o que facilitaria a

quitação destas dívidas. Já as empresas embarcaram

em investimentos de longo prazo levadas tanto pela redução artificial dos juros

criada pela expansão monetária do Banco Central (o que fez com que os

investimentos se tornassem mais financeiramente viáveis) quanto pela

expectativa de que o aumento futuro da renda possibilitaria o consumo dos

produtos criados pelos seus investimentos.

No

entanto, tão logo o Banco Central reverteu sua política monetária e reduziu a

taxa de crescimento da quantidade de dinheiro na economia brasileira, todos estes

projetos se comprovaram irrealizáveis.

No caso dos indivíduos, esta redução na taxa de crescimento da oferta

monetária fez com que suas rendas não aumentassem como haviam previsto, o que

torna suas dívidas difíceis de serem quitadas.

No caso das empresas, tal redução faz com que suas receitas futuras não fossem

as previstas, ao mesmo tempo em que seus custos (com mão-de-obra e bens de

capital) seguiram crescendo em decorrência da inflação passada.

Conclusão

A

economia brasileira, ao contrário do que dizem os arautos da prosperidade,

principalmente aquele cavalheiro que ocupa o Ministério da Fazenda, não possui

nenhuma base sólida. Todo o nosso

crescimento é baseado na expansão artificial do crédito comandada, em última

instância, pelo Banco Central. Sempre

que esta expansão se arrefece, toda a economia esfria, e vários setores

recorrem ao governo em busca de protecionismo e subsídios. Aquilo que a imprensa chama de voo de galinha

nada mais é do que a recorrente manifestação da teoria austríaca dos ciclos

econômicos.

Para

haver crescimento econômico sólido é necessário uma sociedade que poupe, que

acumule capital e que apresente uma ampla divisão do trabalho. A economia brasileira, por sua vez, possui um

estado amplamente interventor, vorazmente tributador e descontroladamente

perdulário, o que afeta justamente a divisão do trabalho, a formação de poupança e a acumulação de

capital.

Enquanto esta realidade não for alterada, ficaremos em vão torcendo para

que a galinha crie asas com turbinas.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Muito bom! Mas e a redução dos juros a canetada pelo governo? Não surtiu efeito?

Leandro,

+1 capítulo do próximo livro da biblioteca do IMB: História econômica recente do Brasil (do Plano Real à atualidade)!

Parece um complemento perfeito das tuas “previsões” no ano passado, com o claro reconhecimento que estavam todas corretas…

Parabéns e abraços.

Leandro, muito obrigado pelo trabalho! Novamente!

Já se fala em vôo da galinha a muito tempo. Nos anos 90 e até antes disso ocorreram ciclos econômicos no Brasil?

Brilhante! Parabéns pelo texto, Leandro!

Sua leitura da economia brasileira pelo arcabouço teórico austríaco é precisa e muito didática. Obrigado!

Abraços.

Leandro, esse texto é fantástico, cara…. Infelizmente acabou o semestre e eu só vou poder usá-lo no semestre que vem.

De qualquer forma, graças também aos seus textos, na minha faculdade já tem algumas pessoas lendo EA.

“A dinâmica mostra que o PIB continuará caindo pelos próximos meses, dado que o crescimento do M1 está no menor nível dos últimos 8 anos.”

Leandro,estou com algumas dúvidas:

1 – O que propriamente gera o aumento da base monetária? seria um menor compulsório (mais dinheiro para os bancos emprestarem através das reservas fracionarias) ou o governo simplesmente imprime mais dinheiro, lastreia em títulos de dívida e empresta? seriam ambos?

2 – A SELIC veio de 12,50 para 8,50. Isso não deveria gerar um aumento da base monetária? Como pode o M1 cair com a SELIC caindo?

3 – Cortes na taxa SELIC costumam levar quanto tempo para fazer efeito na base monetária? As medidas de redução da SELIC desde o final do ano passado não deveriam estar aquecendo (artificialmente) a economia por agora?

Desculpe-me se acaso eu tenha feito alguma confusão grosseira.

Obrigado e parabéns pelo artigo.

Tava folheando ontem na fila da farmácia uma edição dessa semana da Época (e que revista ruim!). Na última página tinha um artigo do Ricardo Amorim negando que existe qualquer bolha imobiliária no Brasil. Os argumentos dele variavam dos preços relativos dos imóveis ao consumo de cimento per capita; fiquei igual retardado rindo sozinho.

No mais, excelente aula de economia do mundo real, aprendo muito mais aqui, lendo os artigos e livros, que em qualquer classe que já tive.

Grande abraço.

Notícia bem em sintonia com o texto:

Contratações diminuem, mesmo com incentivo do governo

Setores reduzem ritmo de contratação de funcionários em até 74%

SÃO PAULO – Mesmo após receber incentivos fiscais do governo federal, muitos setores registraram queda de até 74,49% no ritmo de abertura de novos postos de trabalho nos primeiros cinco meses deste ano, na comparação com o mesmo período de 2011. Os quatro setores que, desde o fim do ano passado, já usufruem da desoneração da folha de pagamentos (couro e calçados, call centers, tecnologia da informação e confecções), por exemplo, estão contratando menos. O mesmo acontece com os fabricantes de automóveis, que desde o fim de 2011 ganharam as barreiras tarifárias contra os importados, e ainda tiveram o Imposto sobre Produtos Industrializados (IPI) reduzido, novamente, a partir do mês de maio.

Mesmo a cadeia automotiva, que novamente foi contemplada pela redução do IPI, gerou menos postos de trabalho: 1.197 de janeiro a maio de 2012, contra 4.692 nos mesmos meses do ano passado.

A situação mais grave, porém, é a do setor de autopeças, que, apesar de favorecido indiretamente pelos incentivos dados às montadoras, amargou o fechamento de 5,5 mil postos de trabalho nos cinco primeiros meses do ano. No mesmo período de 2011, as contratações haviam superado as demissões em 12,8 mil.

Segundo Márcio Salvato, coordenador de Economia do Ibmec, o desempenho abaixo do esperado das reduções do IPI indica que há um esgotamento do modelo de incentivo ao consumo.

— Estamos chegando a um limite da capacidade deste consumo responder aos incentivos. O crédito já se expandiu bastante e a inadimplência também está em alta, o que indica que a capacidade de consumo das famílias está se esgotando — afirma.

Salvato diz que os incentivos concedidos a setores específicos têm o inconveniente de serem dados por um prazo determinado e adiantarem o consumo. Isso faz com que seus benefícios em termos de geração de empregos sejam limitados.

— O empresário prefere produzir mais usando horas extras do que contratando novos funcionários. Ele sabe que essa demanda é momentânea. Seria mais interessante dar reduções fiscais que fossem amplas e permanentes — diz.

O comércio teve queda de 88,97% no ritmo de contratações entre janeiro e maio deste ano. Já o de construção civil, intensivo em mão de obra, teve aumento de 31,06%.

“Good economics is basic economics”.\r

Bravo, Leandro “Schiff” Roque!

Eu acho que já fizeram besteira suficiente esse ano, vão se contentar com o “PIBinho”. Eles tem a crise internacional pra culpar! Estou preocupado é com o ano que vem. Que aula de economia!

Também li o artigo do Ricardo Amorim, na Época e achei bizarro. Assim como o Henrique ai de cima, eu também ri muito. Todo mundo opina sobre isso, pois muitos investiram ou compraram (ou querem comprar) imóveis nos últimos 4 anos. Acho que o tema do setor imobiliário merecia um artigo completo, mas tem que ser um artigo “matador e cirúrgico”, como os do Leandro Roque, pois os artigos cômicos e patéticos podemos ler na Época, na Veja ou na Folha.

A respeito do inadimplemento: vi alguns economistas do mainstream falando que com a redução da taxa de juros a base da canetada, a indaimplência tende a cair. Pois, os endiviados terao a oportunidade de fazer refinanciamentos com juros mais baixos. Gostaria, se você mestre Leandro, poderia resenahr um pouco a respeito desse assunto.

Caro Leandro, mais um ótimo texto, como de costume. Gostaria de sugerir como proxima “pauta”, a bolha imobiliária brasileira (se voce acha que existe ou não e porque). Creio que muitas pessoas que visitam aqui gostariam de ler o que voce tem a dizer sobre esse assunto. Abraço

Leandro, está existindo uma semelhança entre o período em que ocorre a expansão monetária e o período em que ocorrem eleições federais, não?

Tanto no final de 2005/começo de 2006 quanto em 2009/meados de 2010 houve aumento no M1, e em 2009/2010 isso ficou extremamente explícito, a expansão foi grande o suficiente para gerar um aumento na atividade econômica que durou até a época da eleição, garantindo um bom marketing para ganhar votos. Nesse sentido, as motivações eleitoreiras estão tendo uma influência significativa na política monetária? Existe a mesma semelhança em outros países ou essas expansões em épocas favoráveis para se ganhar votos ocorrem apenas aqui?

Especulando, se esse raciocínio estiver correto, então é possível imaginar uma nova tentativa de expansão por volta de 2013 que resultará em um crescimento artificial por volta de 2014, seguido de problemas por volta de 2015?

Bom dia Leandro!

Martin Wolf, disse ao El Pais:

* Economistas antenados: Nouriel Roubini (bolhas financeiras), Robert Schiller (bolha imobiliária) e Raghuram Rajam (fragilidade do setor financeiro)

* Desempenho de líderes políticos na crise econômica: Bush reprovado; Obama e Wen Jiabao (primeiro-ministro chinês), aprovados; e Angela Merkel, aprovada como líder alemã e reprovada como líder europeia.

* Ben Bernanke (presidente do Banco Central dos EUA): desempenho excepcional na crise de 2008/2009. Salvou o mundo.

* O mundo dentro de 10 anos: Espanha vai crescer mais do que Itália, Índia mais do que a China e EUA mais do que a Alemanha.

*Provável cenário europeu: nem Europa federal, nem ruptura, mas status quo plus, ou seja, reformas bancárias e ajuste econômico.

abs

Ontem no jornal da globo, passou uma resportagem referente as greves dos sindicatos das metalurgicas indignados com a GM, pois estão propondo a demissão voluntária de seus empregados. E o presidente do sindicato na entrevista, fala: eles tiverem ipi reduzido e agora querem demitir…

estava lendo este artigo na folha, onde o economista Delfim Netto diz que a situação de endividamento no Brasil não seria tão grave, ele tem alguma razão?

www1.folha.uol.com.br/colunas/antoniodelfim/1114685-o-ze-e-o-bis.shtml

Outra dúvida, o IPCA baixou segundo os últimos dados divulgados, mas a inflação não deveria ter aumentado por causa da queda da Selic?

Caro Leandro,o que tem para me falar sobre o conceito de geração de riqueza atravez de programas assistencialistas,transferencia de renda.Tirar de um rico que não usaria sua renda em consumo mas sim em poupança,ja um pobre usara esse dinhero em consumo fara a roda da economia girar,este e um metodo bom de acumulação de riquezas pra você não sobre o ponto de vista ideologico claro,do ponto de vista de obter a maior acumulação de riquezas.

O último parágrafo foi matador!!!

Leandro,

Parabéns pelo artigo e pela atenção aos comentários. Diante de tudo o que foi apresentado, qual deve ser a postura do pequeno empresário brasileiro? Ser o mais conservador possível? Também recorrer ao crédito subsidiado, usando instrumentos como o cartão BNDES?

Abraço!

Pessoal, não sei se vocês conhecem o artigo do Guido Mantega publicado na Folha de S. Paulo em 12 de julho de 1994, criticando o Plano Real, vejam neste link:\r

veja.abril.com.br/blog/augusto-nunes/o-pais-quer-saber/as-fantasias-do-real-por-guido-mantega/

Leandro,

Eu estou fazendo uma pesquisa na área de administração de empresas. A escola austríaca tem algum método que pode ser útil na estruturação de uma pesquisa como esta? Em caso positivo, há algum artigo ou post introdutório que seria recomendado?

Abraço!

Hahahahahaha! Genial, conseguiram achar a análise do animador de circo sobre o Plano Real:

veja.abril.com.br/blog/augusto-nunes/o-pais-quer-saber/as-fantasias-do-real-por-guido-mantega/

Prezado Leandro

Tem como você me explicar como você fez os calculos da variação anual do M1 passo a passo? Os meus resultados estão estranhos.

Grato

Para Dilma, país deve ser medido pelo que faz por crianças e não por PIB.

g1.globo.com/politica/noticia/2012/07/para-dilma-pais-deve-ser-medido-pelo-que-faz-por-criancas-e-nao-por-pib.html

"Uma grande nação deve ser medida por aquilo que faz pelas suas crianças e seus adolescentes. Não é o Produto Interno Bruto, é a capacidade de o país, do governo e da sociedade, de proteger o que é o seu presente e o seu futuro, que são suas crianças e seus adolescentes"

Ainda há alguma dúvida de que estamos caminhando para o socialismo?

Leandro,\r

\r

qual sería o motivo da diminuição da base monetária e da desaceleração da oferta do crédito?\r

Leandro, você acha que a China pode quebrar? Como isso afetaria o Brasil?

Obrigado, abraço!

Leandro,

Quais são os principais motivos que fazem o BACEN alterar a base monetária?

Leandro,\r

\r

Segue um texto de 20.07.2012. O cidadão menciona a economia austríaca, de forma questionável. Parece um bom debate.\r

\r

http://www.ordemlivre.org/2012/07/a-bolha-e-os-bancos-dados-e-fatos\r

\r

\r

abraço.

noticia do Correio Brasiliense (versão impressa) de domingo 22-07-2012 mostra [1]construtoras com apartamentos encalhados no DF e [2] dando até 20% de desconto em imóveis novos; [3] reduções entre 50% e 75% dos lançamentos previstos p/ 2012 e [4] desejo de desencalhar os estoques de 2012 para só voltar aos lançamentos em 2013; [5] Agência Fitch baixando a classificação de risco das construtoras brasileiras com ações em bolsa, devido aos estoques não desovados, endividamento e exposiçãoo ; [6]lançamentos de imóveis no DF que até 2011 eram negociados em até 90 dias agora levam 180; [7] preços de imóveis no DF ainda apresentam, na média, em 2012, avanço no preço nominal de 4% à 4,5%; [8] quem comprou para investir, contando com valorização, no máximo vai conseguir o investimento de volta (logo, risco de muita gente pondo a venda o imóvel que foi comprado para investir: o que somado a imóveis em estoque das construtoras será o início do estouro da bolha imobiliária no DF); [9] especialistas do IPEA dizendo que o momento é de quem deseja comprar para habitar, não para investir (conclusão: preços não tem + espaço para avançar).

Detalhe: e tudo isto apesar das tentativas do governo para reflacionar a economia, via juros baixos e + crédito.

Admirável mundo (ou será gado) novo!

“A expansão do Produto Interno Bruto (PIB) caiu de 1,9% para 1,85%. Para 2013, a projeção também caiu de 4,05% para 4%”

“Além de esperar uma atividade econômica em ritmo menor este ano, o mercado financeiro projeta mais inflação. A estimativa para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), em 2012, subiu pela quarta semana seguida, ao passar de 4,98% para 5%. Para o próximo ano, a projeção para o IPCA permanece em 5,5%, há seis semanas consecutivas.”

Mesmo sabendo que um PIB não é um bom indicador para se medir a saúde da economia, quando ele começa a cair, mesmo com o governo “estimulando” a economia, significa que as coisas não estão bem. Quero a ver a cara do nosso ilustre ministro se houver recessão. Já sei, a culpa é do BCE que não está imprimindo euros.

Leandro,

E o que você opina da captação de poupança ter crescido nos últimos meses, ainda que o governo tenta manipular os juros para que haja maior consumo? Seria isso porque o CDB está deixando de ser lucrativo (já que há cobrança de IR)? Na mesma tendência, o endividamento subiu.

Leandro, precisamos de sua eterna sabedoria em economia brasileira para iluminar-nos nestes tempos de keynesianismo improvisado.

noticias.terra.com.br/brasil/noticias/0,,OI6054895-EI306,00-Pedidos+de+falencia+aumentaram+em+julho.html

Segundo a Terra Brasil, o índice de pedidos de falência cresceu um pouco mais de 26 por cento em julho em relação a junho.

O que podemos esperar para o último trimestre do ano e seria este aumento nas falências(provavelmente decorrentes da queda no consumo devido ao crescimento da inadimplência e da baixa oferta de crédito) um sinal de um futuro ainda mais sombrio?

Uma recomendação minha seria já ir preparando um novo artigo como este para ser lançado no fim deste mês. Admito que estou ansioso.

Abraço.

Prezado Leandro.

Seu artigo despertou em mim velhas lembranças de banco de escola de economia na USP, período 1968 a 1972.

Minha experiência me informa que a análise isolada de uma economia periférica não nos permite conclusões ancoradas em relações de causalidade, restringindo-nos a meras constatações conjunturais, e, portanto, passageiras.

Nem por isso, deixam de ser úteis. Corolariamente, há uma constatação de traço estrutural que assim poderia descrever: o governo pós-fhc logrou instituir uma regra de reajuste do salário mínimo que visa garantir a manutenção do tamanho do mercado, acrescentando aumento real conforme o crescimento pregresso da economia. Ano passado esta regra aritmética foi julgada muito severa em termos de aumento de custo. Respeito esta constatação. Mas NÃO a reação dos empresários que desde meados do ano passado empreenderam verdadeira cruzada remarcatória de preços reduzindo drásticamente o tamanho do mercado, constituindo-se em verdadeiro tiro no pé; com agravante: anunciado em meados de 2011 para vigir no início de 2012, a retração no tamanho do mercado interno inicia-se seis meses antes de entrar em vigência o aumento de R$ 40,00 mais ou menos. O resultado ? Mercado encolhido.

Quais as consequencias deste fato ?

A consequência imediata é uma queda nas vendas. No segundo semestre de 2011, o salário antigo enfrenta novos preços, mais altos. As remarcações continuam de sorte que ao entrar em vigor o novo salário, ele estará valendo menos que o antigo valia no 1º semestre de 2011, antes do anúncio do novo salário.

Mais grave: caem as vendas e os custos fixos unitários sobem vertiginosamente pela contração do denominador. Agora chega o momento de se lamentar pela concorrência chinesa – lá não entra em cena a máquina remarcadora de preços. Pode ?

Digo que o fenômeno infelizmente é estrutural pois remonta ao tempo de instituição do salário mínimo no Brasil. Desde então este ritual anti-econômico cadê o papel?

Pessoal do Mises, podem comentar/dar uma ajuda aqui?

Eu tava olhando uns dados aqui e me deparei com uma fato/dado muito estranho sobre a poupança.

Buscando a série Poupança bruto no Ipea Data tem-se os seguintes valores:

PIB pm Poupança bruta

2010 T1 855.568,6850 140.690,1734

2010 T2 927.096,9990 171.764,8385

2010 T3 963.438,4070 188.908,7052

2010 T4 1.023.980,7810 159.849,1358

2011 T1 962.072,6110 163.902,7889

2011 T2 1.043.526,6780 198.473,4902

2011 T3 1.046.706,5010 196.831,7051

2011 T4 1.090.707,5480 154.538,1069

2012 T1 1.033.348,9502 713.746,0911

Até 2011 a poupança era de cerca de 13% – 20% e de repente vai para 70% do PIB.

Não está muito estranho isso?

Isso tudo seria por conta do lance com a remuneração da caderneta e da selic?

Desde já obrigado pela atenção.

Alvaro

Bom dia Leandro!

Li que pessoas adeptas do Objetivismo de Ayn Rand nao podem ser consideradas conservadoras. O que vem a ser este Objetivismo? abs

Achei o dado correto no site do IBGE.

Algum estagiário (ou, talvez, um “técnico de planejamento” que ganha 15mil) computou o dado de forma errada.

O Pochmann saiu do IPEA para concorrer à prefeitura de campinas.

Mas ainda deve ter um monte de petista por lá.

Valeu, abs.

Pronto, agora estamos salvos..

http://www.valor.com.br/financas/2793658/bancos-privados-precisam-ousar-mais-e-ampliar-credito-diz-mantega

Preços de Belo Horizonte habitação caem pelo segundo mês consecutivo

POSTADO EM 13 DE AGOSTO DE 2012 · 21 COMENTÁRIOS

A bolha imobiliária de Belo Horizonte (quinta maior cidade do Brasil) foi oficialmente estourou. Após o boom observado nos últimos anos, o preço médio dos imóveis na cidade caiu pelo segundo mês consecutivo, segundo o índice de FIPE. A queda de preço para o mês de julho foi de 1,2%. Em junho, ele já havia caído 0,4%.

veja aqui

“não há administração estatal eficiente sem utilizar os mecanismos de mercado, e não há mecanismo de mercado que possa funcionar sem as garantias de um Estado suficientemente forte para controlá-lo.”

Antonio Delfim Netto é professor emérito da FEA-USP, ex-ministro da Fazenda, Agricultura e Planejamento.

Quem gostaria de comentar?

Não sei se este texto do IPEA já foi citado aqui no site, ele fala da bolha e menciona a Escola Austríaca.

http://www.ipea.gov.br/portal/images/stories/PDFs/TDs/td_1762.pdf

O governo baixou oficialmente sua previsão de crescimento do Produto Interno Bruto (PIB) brasileiro neste ano de 3% para 2%. A informação consta no relatório de avaliação do orçamento do quarto bimestre deste ano, divulgado nesta quinta-feira (20) pelo Ministério do Planejamento.

g1.globo.com/economia/noticia/2012/09/governo-baixa-oficialmente-para-2-da-estimativa-alta-do-pib-neste-ano.html

Com isso, o governo admite que a economia brasileira terá desaceleração neste ano, algo que vinha negando desde o começo de 2012.

Leandro,

Na sua opinião, com as atuais atitudes tomados do nosso BC para ”estimular” a economia com o consumismo desenfreado, e do FED com estimulo ainda mais inrracional que o nosso injetando mais dolares na economia com o QE3 com essas medidas tomadas de ambos os lados você acha provável que nossa inflcação (não oficial )ultrapasse a casa dos 1X% ao ano até 2014/2015 ?

Notícia que está na “primeira página” do G1 de hoje:\r

\r

Bancos cortam juros a patamar histórico!\r

g1.globo.com/economia/seu-dinheiro/noticia/2012/09/sob-pressao-bancos-reduzem-juros-veja-taxas-medias-cobradas.html

Leandro: Sugiro-lhe elaborar e publicar artigo analisando o orçamento público da União e a dívida pública, o impacto orçamentários dos juros da dívida e dos gastos com assistencialismo etc.Abs. JB

Alguém me ajude com essas questões?

1 – Suponhamos que o nosso Governo zere as dívidas de todos. Isso poderia resolver o problema da crise?! Quais seriam as possíveis consequências?

2 – Se o Governo também resolver acabar com todo tipo de transação que envolva juros. Isso incluiria ninguém poder emprestar dinheiro com juros. Seria um coisa boa?

3 – Além de tudo isso, o Governo optasse em manter a mesma quantidade de dinheiro em circulação, independente de qualquer coisa. Teria um efeito positivo na economia?

Ps: Sou iniciante e peço desculpas se as perguntas são muito idiotas.

Beijos;

Lays

Nao é possivel baixar a carga tributária sem diminuir o gasto publico, que aliás é maior do que a arrecadação, daí o deficit publico e a emissão de divida por parte do Tesouro.\r

O problema é que o gasto publico não vai diminuir tão cedo, pois vivemos num estado assistencialista cujos mandatarios dependem de altos gastos publicos para se (re)eleger e manter seu poder.\r

Num estado em que o governo se infiltra em todas as atividades economicas e quer garantir previdencia, seguro desemprego, bolsa isso e aquilo, educação, saude, segurança, transporte, defesa, justiça, extração de petroleo, produção de energia eletrica, serviços bancarios, e mais mil e uma estatais, autraquias, ministerios, secretarias, escritorios e demais cabides de emprego, o gasto publico nao vai cair NUNCA.

Leandro,\r

o Ministro “animador de circo” disse hoje que NINGUÉM ACERTOU que íamos ter um PIBinho no trimestre, e ainda disse que "Achar que reduzir a taxa [de juros] para esse patamar é uma medida paliativa, é uma piada. Isto é uma medida estrutural".\r

\r

g1.globo.com/economia/noticia/2012/11/pais-deve-ter-novas-medidas-para-investimentos-diz-mantega.html\r

\r

Você vai deixar ele enganar os incautos mais uma vez???\r

hehehe\r

Forte abraço.

Uma coisa que ainda não consigo entender é porque o crescimento ou não do PIB é tão valorizado pelos economistas e políticos. Pelo menos na minha lógica, um PIB maior não tem a mínima relação com desenvolvimento ou bons investimentos.

Eu estou errado ou realmente o PIB não deveria ter tanta importância?

Correto. PIB não mensura nada e pode ser facilmente deturpado.

A equação do PIB mede apenas o valor monetário de todos os bens e serviços finais que foram comprados e vendidos dentro das fronteiras do Brasil em um dado ano. Ou seja, o PIB é apenas um cálculo de todas as transações monetárias envolvendo bens e serviços finais. Ele é utilizado para mensurar o gasto agregado da economia.

Isso significa que o PIB é uma equação que depende primordialmente da inflação monetária — isto é, do aumento da quantidade de dinheiro na economia. O valor do PIB aumenta de acordo com essa inflação. Se o Banco Central aumenta a quantidade de dinheiro na economia, isso elevará a quantidade de transações monetárias (volume de gastos) que ocorrem na economia. Mais ainda: aumentará os preços. Logo, o valor monetário dos bens e serviços será maior. Por conseguinte, o PIB também será maior.

O que os economistas chamam de “crescimento econômico” mensurado pelo PIB de um ano para o outro nada mais é do que aumento do valor final (preço) das transações monetárias de um ano para o outro. Esse resultado nominal é dividido por um questionável deflator de preços, para se obter o PIB real.

O que nos leva a uma importante conclusão: se, de um ano para o outro, o volume de dinheiro na economia aumentar, e isso levar a um aumento no volume de gastos, mas, por algum motivo, os preços aumentarem pouco (o que significa que o deflator será baixo), então haverá um significativo aumento no PIB real. Ou seja, por algum tempo, é perfeitamente possível fazer a economia “crescer” utilizando simplesmente o artifício da injeção monetária. Caso o aumento dos preços seja pequeno, o deflator será baixo, e consequentemente o crescimento será expressivo. Tal artifício pode funcionar excelentemente em uma democracia, principalmente em ano de eleição. O problema é que o aumento dos preços inevitavelmente chegará um dia — mas aí o político já estará reeleito.

Artigos recomendados:

Por que o PIB é uma ficção

As falácias sobre o PIB brasileiro

C+I+G = Bobagem

A falácia do PIB – um pequeno adendo

Como o Efeito Ricardo explica o fracasso das medidas de estímulo keynesianas

Ensaio sobre a desindustrialização brasileira

Uma pergunta que não tem relação direta com o texto:

Certa vez ouvi que quando o Brasil se tornou independente era um país mais rico que os Estados Unidos, isso é verdade?

Leandro,

Após a reformulação das séries temporais efetuada neste ano, não está mais disponível a série “2047 – Operações de crédito totais do setor financeiro – Habitacionais” no Sistema Gerenciador de Séries Temporais.

Sabe se esta série foi desativada ou transformada em outra?

Leandro,

Fui buscar as estatísticas do BC sobre o SFH para tentar visualizar os gráficos da expansão do crédito e percebi que o BC não publica os dados desde junho de 2013.

Você sabe dizer o que houve? Será que estão querendo esconder algo?

Bom dia!

O que muda, e se muda a noticia abaixo:

BC MUDA REGRA NO COMPULSÓRIO E LIBERA

R$ 22,5 BILHÕES PARA O CRÉDITO IMOBILIÁRIO

isto e ruim ou bom

Boa tarde Leandro,

Só uma dúvida quanto aos dados/gráficos dos dados do BC.

Por exemplo, os dados do código 2047 – Operações de Crédito totais do sistema financeiro – Habitacional, são relativos ao estoque de créditos ou á liberações de créditos daquele mês ?

Olá Leandro,muito obrigado por esse perfeito artigo vim te perguntar por outro(se haver) Tem algum artigo falando mais sobre essa divisão de trabalho tão necessaria pra um crescimento sustentavel?

Boa tarde,

Entrei no Sistema Gerenciador de Séries Temporais para analisar as taxas de crescimento do M1 e os gráficos que mostram a variação anual deste não se parecem com os apresentados no artigo. Como foram obtidas estas taxas?