Leitores

que nos acompanham há mais tempo sabem que nunca levamos a sério o modo de se mensurar o PIB.

Se às vezes citamos essa variável em

algum artigo, tal fato se deu por pura falta de outro mensurador padronizado

que fosse igualmente difundido.

Com

um certo atraso, vale a pena fazermos algumas considerações sobre o PIB

brasileiro de 2010, o qual cresceu 7,5%.

A

imprensa, como era de se esperar, noticiou que o PIB é o “total de riquezas

produzidas pelo país” — ou alguma variância dessa frase. Caso o PIB realmente mensurasse o total de

riquezas produzidas no país, então qualquer aumento percentual deveria ser

fortemente comemorado.

Mas

o fato é que o PIB, ao menos da maneira como é calculado, não mensura o total

de riquezas produzidas pelo país. Logo,

quando se diz que o PIB aumentou 7,5% de um ano para o outro, não se pode dizer

que a riqueza do país aumentou 7,5% nesse período.

A

equação do PIB, a qual já foi amplamente debatida neste artigo, mede

apenas o valor monetário de todos os bens e serviços finais que foram comprados

e vendidos dentro das fronteiras do Brasil em um dado ano. Ou seja, o PIB é apenas um cálculo de todas

as transações monetárias envolvendo bens e serviços finais. Ele é utilizado para mensurar o gasto agregado da economia.

A

importância de tal afirmação não pode ser ignorada, pois é ela quem nos permite

uma compreensão bem mais acurada sobre o que realmente se mensura quando se

fala de PIB. O PIB não mensura um aumento na

produção de bens e serviços, tampouco

um aumento genuíno da riqueza, mas sim o valor

monetário (ou seja, preços) de tais bens e serviços. Quanto mais se gasta em bens e serviços —

isto é, quanto maior o volume de gastos –, maior será o PIB.

E

o que significa isso? Significa que o

PIB é uma equação que depende primordialmente da inflação monetária — isto é,

do aumento da quantidade de dinheiro na economia. O valor do PIB aumenta de acordo com essa

inflação. Se o Banco Central aumenta a

quantidade de dinheiro na economia, isso elevará a quantidade de transações

monetárias (volume de gastos) que ocorrem na economia. Mais ainda: aumentará os preços. Logo, o valor monetário dos bens e serviços

será maior. Por conseguinte, o PIB

também será maior.

Quando

se olha por esse ângulo, as coisas podem parecer nebulosas, mas isso ocorre

justamente porque a equação não faz sentido do ponto de vista econômico. O que os economistas chamam de “crescimento

econômico” mensurado pelo PIB de um ano para o outro nada mais é do que aumento

do valor final (preço) das transações monetárias de um ano para o outro. Esse resultado nominal é dividido por um

questionável deflator de preços, para se obter o PIB real.

Logo,

quanto maior for a injeção de dinheiro na economia, maior será o volume de

gastos — e consequentemente maior será o “crescimento econômico” mensurado

pelo PIB. Em suma, mais dinheiro gera

mais gastos, o que gera maior “crescimento econômico”.

O

que nos leva a uma importante conclusão: se, de um ano para o outro, o volume

de dinheiro na economia aumentar, e isso levar a um aumento no volume de

gastos, mas, por algum motivo, os preços aumentarem pouco (o que significa que

o deflator será baixo), então haverá um significativo aumento no PIB. Ou seja, por algum tempo, é perfeitamente

possível fazer a economia “crescer” utilizando simplesmente o artifício da injeção

monetária. Caso o aumento dos preços

seja pequeno, o deflator será baixo, e consequentemente o crescimento será

expressivo. Tal artifício pode funcionar

excelentemente em uma democracia, principalmente em ano de eleição. O problema é que o aumento dos preços

inevitavelmente chegará um dia — mas aí o político já estará reeleito.

Quando

se entende essas artimanhas do PIB, fica mais fácil intuir por que é

perfeitamente possível haver um enorme aumento no PIB sem que nada tenha sido

produzido, isto é, sem que tenha havido aumento na riqueza. De mesma forma, é perfeitamente possível o

PIB ficar inalterado de um ano para o outro e, ainda assim, ter havido um

enorme aumento na quantidade de bens e serviços produzidos. Tudo vai depender do volume de gastos e do

deflator.

O Brasil em 2010

Eis

os principais pontos relatados

pelo IBGE sobre a economia brasileira em 2010:

No acumulado no ano de 2010, em relação ao mesmo período de 2009, o PIB

variou 7,5%, resultado do crescimento de 6,7% no valor adicionado e 12,5% nos

impostos. Nessa comparação, a agropecuária (6,5%), a indústria (10,1%) e os

serviços (5,4%) cresceram. Assim, segundo as informações das Contas Nacionais

Trimestrais, em 2010, o PIB em valores correntes alcançou R$ 3,675 trilhões. O

PIB per capita ficou em R$ 19.016, apresentando uma alta de 6,5%, em volume, em

relação a 2009 (R$ 16.634).

Na análise da demanda, a despesa de consumo das famílias cresceu

7,0% em 2010, sétimo ano consecutivo de aumento. A formação bruta de capital

fixo cresceu 21,8%, maior taxa acumulada em quatro trimestres da

série iniciada em 1996. Já a despesa do consumo da administração pública

também aumentou 3,3%.

No âmbito do setor externo, as exportações tiveram crescimento de

11,5%, e as importações se expandiram 36,2%. Contribui para este quadro a

valorização cambial ocorrida entre 2009 e 2010. A taxa de câmbio (medida pela

média anual das taxas de câmbio R$/US$ de compra e venda) variou de 2,00 para

1,76.

Ou seja: consumo,

investimentos e gastos do governo aumentaram (exportações e importações não

serão o enfoque desse artigo) em 2010 em relação a 2009.

O que provocou

esse aumento generalizado nessas três variáveis? Como demonstrado nesse artigo sobre as

causas do atual surto inflacionário brasileiro, a expansão monetária ocorrida

no período de setembro de 2009 a novembro de 2010 foi de 19,7% — para um

período de 14 meses, algo substantivo.

Essa expansão

monetária sem dúvidas aditivou o PIB de 2010.

Para exemplificar

o quão incoerente é esse sistema contábil, o IPC (Índice de

Preços ao Consumidor) de 2008 foi 6,07%.

O de 2010 foi de 6,24%. Ainda

assim, o deflator utilizado para calcular o PIB de 2010 foi menor que o

de 2008: 7,34 contra 8,33.

Ou seja, não

obstante a inflação de preços em 2010 tenha sido maior que em 2008, o deflator

utilizado para corrigir o PIB foi menor — algo que sem dúvidas teve grande

efeito sobre o valor final do PIB de 2010.

Ademais, como o

IPCA e INPC (outros índices de preços ao consumidor) de ambos os anos foram

idênticos, fica ainda mais esquisita essa opção por um deflator mais

baixo. Como os economistas seguidores da

Escola Austríaca sempre enfatizaram, o deflator em todas as ocasiões é uma

medida pra lá de dúbia. Não é à toa que

o próprio IBGE o chama de “deflator implícito”, algo não muito científico —

mas não espere ler sobre isso na mídia.

Entretanto,

os mais céticos podem dizer: “Ora, o que interessa é a sensação do povo. E, independentemente de cálculos do PIB, é

indubitável que 2010 foi um ano de grande fartura para todos.”

É

verdade que 2010 foi um ano de baixo de desemprego. Mas isso também é explicado pelo fenômeno da

expansão da oferta monetária. Um aumento

da oferta monetária, em conjunto com a redução dos juros, de fato pode provocar

uma redução na taxa de desemprego. Mas

temporária.

Como

explica a teoria austríaca dos ciclos econômicos, uma redução na taxa de juros

e um subsequente aumento na disponibilidade de crédito (ambos causados pela

expansão monetária) estimulam mais investimentos em projetos de longo de prazo

— o que explica, dentre outras coisas, o surto imobiliário que vem ocorrendo

no Brasil. Consequentemente, há um

aumento do emprego nos setores que recebem esses investimentos adicionais. Porém, como essa redução nos juros não foi

causada por um aumento na poupança (isto é, pela abstenção do consumo), mas sim

pela simples manipulação dos juros feita pelo Banco Central, não houve uma

liberação de recursos de um setor para ser utilizado em outro setor.

Traduzindo:

mais dinheiro na economia faz aumentar a demanda por mão-de-obra na indústria e

na construção civil, mas ao mesmo tempo o setor de serviços e o de comércio continua

precisando de mão-de-obra, pois não houve aumento na poupança (abstenção de

consumo). Assim, começa a haver uma

batalha por mão-de-obra. Houvesse poupança

genuína, a mão-de-obra de um setor seria liberada para outro setor. Como não há poupança, esses fatores de

produção começam a ser disputados via aumentos salariais.

Veja

na tabela abaixo

o aumento no emprego em todas as áreas da economia, tendo-se a base 100 para

dezembro de 2009:

|

Período |

Total |

|

Indústria |

Comércio |

Serviços |

|

Construção |

|

|||

|

|

|

|

|

transformação |

|

|

|

|

|

|

|

|

|

|

Observado |

Dessaz. |

Observado |

Dessaz. |

Observado |

Dessaz. |

Observado |

Dessaz. |

Observado |

Dessaz. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

Dez |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

2010 |

Jan |

100,55 |

100,65 |

100,93 |

100,82 |

99,91 |

100,62 |

100,44 |

100,51 |

102,40 |

101,64 |

|

|

Fev |

101,18 |

101,17 |

101,78 |

101,59 |

100,05 |

101,15 |

101,09 |

100,92 |

103,94 |

103,01 |

|

|

Mar |

101,99 |

101,87 |

102,75 |

102,45 |

100,45 |

101,83 |

101,89 |

101,60 |

105,64 |

104,16 |

|

|

Abr |

102,92 |

102,43 |

103,87 |

103,00 |

101,00 |

102,49 |

102,63 |

102,10 |

107,34 |

105,32 |

|

|

Mai |

103,82 |

102,97 |

104,71 |

103,55 |

101,59 |

103,08 |

103,28 |

102,66 |

109,07 |

106,42 |

|

|

Jun |

104,46 |

103,47 |

105,31 |

104,11 |

101,95 |

103,58 |

103,72 |

103,20 |

110,16 |

107,21 |

|

|

Jul |

105,02 |

103,94 |

105,87 |

104,54 |

102,33 |

104,08 |

104,18 |

103,76 |

111,86 |

108,01 |

|

|

Ago |

105,92 |

104,45 |

106,82 |

104,94 |

103,21 |

104,63 |

105,15 |

104,38 |

113,63 |

108,71 |

|

|

Set |

106,67 |

104,87 |

108,09 |

105,10 |

103,95 |

105,13 |

105,87 |

104,94 |

114,59 |

109,24 |

|

|

Out |

107,29 |

105,32 |

108,72 |

105,37 |

105,05 |

105,71 |

106,52 |

105,48 |

115,10 |

109,81 |

|

|

Nov |

107,71 |

105,84 |

108,60 |

105,88 |

106,83 |

106,46 |

107,12 |

106,03 |

114,75 |

110,50 |

|

|

Dez |

106,48 |

106,47 |

106,54 |

106,55 |

107,02 |

107,01 |

106,55 |

106,59 |

111,23 |

111,25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2011 |

Jan |

106,93 |

107,00 |

107,25 |

107,08 |

106,77 |

107,50 |

107,09 |

107,14 |

112,69 |

111,85 |

|

|

Fev |

107,76 |

107,71 |

108,06 |

107,81 |

107,01 |

108,18 |

108,09 |

107,88 |

114,03 |

112,98 |

Fonte: Ministério do Trabalho e Emprego

Observe

que o aumento no emprego na indústria, no comércio e nos serviços é bastante

semelhante, ao passo que no setor da construção civil ele é bem mais vigoroso. Tudo isso vem provocando uma elevação geral

nos salários.

À

primeira vista, isso parece bom. Quem

poderia ser contra aumentos salariais e queda no desemprego? O problema é que tal arranjo é insustentável,

simplesmente porque vivemos em um mundo de escassez. Quando começa a haver escassezes — seja de

mão-de-obra, seja de produtos — os preços inevitavelmente tendem a

aumentar. Se nada for feito, eles tendem

a aumentar em ritmo cada vez mais acelerado, que é o que já está acontecendo no

Brasil.

A

expansão monetária, a redução nos juros e o aumento no crédito geram, como

dito, investimentos adicionais em várias áreas até então pouco lucrativas. Esses novos investimentos requerem

mão-de-obra adicional, a qual passa a ser retirada de setores como comércio e

serviços. Assim, ao mesmo tempo em que

uma construtora passa a demandar mais engenheiros, arquitetos, mestres-de-obras,

corretores, vendedores, relações públicas etc., o setor de serviços e o

comércio continuam demandando com a mesma intensidade esses profissionais, pois

as pessoas não estão poupando, o que significa que o consumo segue aquecido em

todos os setores — a redução dos juros, como dito, não veio da poupança, mas

sim da criação de dinheiro pelo Banco Central.

Essa

disputa por mão-de-obra provoca uma redução no desemprego e um aumento nos

salários médios.

Da

mesma forma, toda essa expansão monetária inevitavelmente gerará, a partir de

algum momento, um forte aumento de preços nos bens e serviços.

Enquanto

estiver havendo essa expansão do dinheiro e do crédito, mas os preços

continuarem contidos, os números positivos da economia irão durar. A demanda por bens e serviços irá continuar em alta.

Os estoques das empresas serão prontamente

vendidos. Apartamentos continuarão sendo

vendidos na planta. Novos

empreendimentos continuarão sendo iniciados.

Carros zero continuarão sendo vendidos aceleradamente. Novos restaurantes e novas lojas continuarão

sendo abertos. Os preços e os lucros

continuarão subindo. Trabalhadores

continuarão encontrando empregos a salários nominais cada vez maiores.

O

único detalhe chato de tudo isso é que tal expansão não pode durar.

Em

algum momento, essa expansão monetária começará a provocar um aumento

generalizado nos preços, como já vem acontecendo no Brasil. Caso o Banco Central nada faça, os juros

subirão naturalmente, pois os bancos terão de encarecer os seus empréstimos —

caso contrário, eles simplesmente irão receber, no momento da quitação do

empréstimo, um dinheiro com um poder de compra menor do que o que esperavam

receber quando concederam o empréstimo.

Esse

aumento dos juros inviabilizará a conclusão de empreendimentos de longo prazo

— sejam eles a construção de shoppings, a construção de prédios, a expansão de

indústrias ou até mesmo a abertura de franquias de restaurantes. Descobre-se, finalmente, que não havia

poupança suficiente para sustentar a viabilidade de longo prazo desses

investimentos. (Na atual crise

americana, mais de 600

franquias do Starbucks foram fechadas, simplesmente porque a empresa se

expandiu excessivamente durante o período do crescimento econômico insustentável. Veio a recessão e descobriu-se que não havia

demanda — ao menos ao nível vigente de preços — para tamanho investimento).

Quando

isso acontecer no Brasil, haverá um processo de correção na economia, também

conhecido como recessão. A mão-de-obra

que foi desviada para setores que se expandiram apenas por causa dos juros

artificialmente baixos — qualquer grande empreendimento de longo prazo —

descobrirá que suas habilidades não mais estão sob demanda. Elas perdem o emprego e passam a ter de se

reeducar para adquirir novas habilidades para outros empregos, os quais

provavelmente estarão agora no setor de serviços e comércio.

Portanto,

uma política de expansão monetária e redução de juros — como a que ocorreu no

Brasil desde meados de 2009 até o final de 2010 — de fato pode criar aumentos

no emprego e nos salários. Mas, por uma

simples questão de escassez (não vivemos na abundância), esses aumentos serão

temporários, pois o que motivou a redução nos juros não foi a poupança genuína

(abstenção do consumo), mas sim a mera criação de dinheiro. E, como se sabe, criar dinheiro não faz com

que haja mais bens disponíveis na economia.

O que genuinamente provoca aumento da riqueza de uma economia é a

poupança, a acumulação de capital e a divisão do trabalho. E não manipulações monetárias.

Quando

a política de expansão monetária for interrompida, todos os empregos que foram

criados em decorrência dessa política serão destruídos. É a própria expansão monetária que cria o

terreno para uma futura recessão.

Conclusão

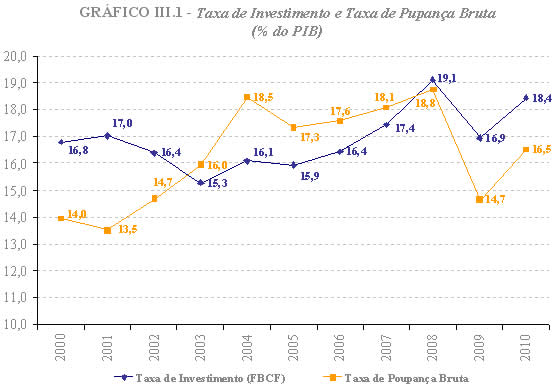

Um

sinal de que podemos estar nesse fenômeno da expansão dos investimentos

motivada pela expansão monetária pode ser vista no gráfico abaixo do IBGE. A taxa de investimento, linha azul, tem se

mantido acima da taxa de poupança, linha amarela, há 3 anos.

É

difícil saber separar investimento bom de investimento insustentável, seja ele

investimento feito por agentes domésticos ou estrangeiros. O que se sabe ao certo é que todos os

investimentos insustentáveis representam uma destruição de capital. Recursos que poderiam estar sendo utilizado

proveitosamente em outras áreas estão sendo desperdiçados em investimentos que

não serão viáveis a longo prazo. E tudo

isso, vale ressaltar, é contabilizado positivamente pelo PIB, como ocorreu em

2010. Ou seja, mesmo que possa estar

havendo destruição de riqueza, todos os investimentos são contabilizados

positivamente.

Como

brilhantemente resumiu o

professor Antony Mueller:

[…]Investimentos que estão sendo feitos em produtos que

ninguém quer, ou pelos quais ninguém está disposto a pagar, contam como

produção. Imagine uma economia onde os investimentos ruins aumentam cada vez

mais. Todos esses maus investimentos

contam como produção e contribuem para uma maior taxa de crescimento econômico.

Apesar de a economia estar caminhando

para o desastre, os indicadores macroeconômicos mostram uma economia em

expansão.

Estatisticamente, esses maus investimentos contribuem para

mostrar o crescimento econômico, mas o que cresce, na verdade, é uma estrutura

de capital cada vez pior. O que as estatísticas mostram é uma bolha de maus

investimentos. O crescimento mostrado

pela contabilidade nacional é uma ilusão estatística. A alta agregação das variáveis, como acontece

nos números oficiais, esconde o quadro real. Ao mesmo tempo em que a economia se torna mais

pobre na realidade, as estatísticas macroeconômicas mostram que a receita

nacional e o emprego aumentam. Assim, é

natural que para os observadores macroeconômicos que baseiam suas análises

nessas estatísticas oficiais a recessão já prevista frequentemente chegue como

uma surpresa. Somente quando a economia já estiver em recessão soará o alarme

de um PIB em queda.

Finalmente,

uma observação adicional: se houvesse um sistema bancário com 100% de reservas

— isto é, caso não houvesse reservas fracionárias –, o crédito tenderia a ser

maior e menos danoso. Afinal, ninguém

iria deixar todo o seu dinheiro na conta corrente, tendo de pagar uma taxa de

serviços. Grande parte seria destinada a

investimentos, sendo que, durante o período de aplicação, tal dinheiro estaria

indisponível para o poupador, obviamente.

Isso

significa que o dinheiro concedido como crédito estaria vindo da poupança

genuína (abstenção do consumo). Mais

ainda: o dinheiro emprestado não poderia ser utilizado pelo credor e pelo

devedor ao mesmo tempo — que é o que ocorre no sistema bancário de reservas

fracionárias; que é o que causa os ciclos econômicos.

Ao

contrário do que se imagina, tal sistema tenderia a elevar o volume de

crédito. Em busca de maiores

rendimentos, todos iriam emprestar o máximo possível de dinheiro, mantendo em

sua conta-corrente apenas a quantia que julgassem necessária para suas despesas

correntes e para demais contingências.

Sem um banco central para fazer manipulações monetárias, os juros seriam

determinados de acordo com a oferta e a demanda de crédito, exatamente como

deve ser.

Isso

forneceria crédito de maneira saudável, sem atritos, sem inflação de preços e

sem ciclos econômicos violentos.

Principalmente: os investimentos dar-se-iam de acordo com a genuína

preferência temporal dos poupadores, minimizando a destruição de capital e

riqueza.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Leandro,\r

\r

Você diz que “O valor do PIB aumenta de acordo com essa inflação. Se o Banco Central aumenta a quantidade de dinheiro na economia, isso elevará a quantidade de transações monetárias (volume de gastos) que ocorrem na economia. Mais ainda: aumentará os preços. Logo, o valor monetário dos bens e serviços será maior.”\r

\r

Mas o cálculo do PIB pode ser ajustado para levar em consideração a inflação, e que é esse ajuste que permite voce comparar o PIB ano a ano e dizer se a economia “cresceu” ou não.\r

\r

Você menciona esse ajuste quando diz, “Para exemplificar o quão incoerente é esse sistema contábil, o IPC (Índice de Preços ao Consumidor) de 2008 foi 6,07%. O de 2010 foi de 6,24%. Ainda assim, o deflator utilizado para calcular o PIB de 2010 foi menor que o de 2008: 7,34 contra 8,33. Ou seja, não obstante a inflação de preços em 2010 tenha sido maior que em 2008, o deflator utilizado para corrigir o PIB foi menor – algo que sem dúvidas teve grande efeito sobre o valor final do PIB de 2010.”\r

\r

Mas eu não entendi você usar os dados de 2008 e 2010, em vez de 2009 e 2010. Poderia esclarecer esse ponto?

3 noticias recentes podem ser sinais dessa escassez de mão de obra na construção civil:1-a Revolta dos operários da hidrelétrica de Jirau, 2- aparalização na obra vizinha de Santo Antonio 3- Paralização dos operários da Refinaria de Suape em PE.

Leandro,\r

\r

Em primeiro lugar, gostaria de parabenizar a todos do Instituto, pelo ótimo site. Tenho aprendido muito sobre economia aqui.\r

\r

De fato o Brasil tem crescido bastante. Porém, todo esse crescimento se sustenta no crédito e, consequentemente, no endividamento da população e do governo. Um dia essa fartura vai acabar.\r

\r

Aí é que entra a dúvida, pois vejo duas saídas:\r

\r

1 – O governo seguraria a inflação, aumentando os juros e os compulsórios, forçando uma poupança, mas também contraindo a economia.\r

\r

2 – O governo liberaria a inflação, a fim de que o alto endividamento se tornasse pagável, mais ou menos como os EUA vêm fazendo. Mas isso também contrairia a economia, pois as pessoas comprariam, praticamente, apenas comida.(Exagerei, confesso!)\r

\r

Pela sua experiência, dá para imaginar o que o governo brasileiro fará?\r

\r

Se puder responder, agradeço.

Leandro,

Parabens pela nova análise da economia brasileira, muito clara e consistente como sempre. Porém me ficou apenas uma dúvida. Você afirma:

“Isso significa que o dinheiro concedido como crédito estaria vindo da poupança genuína (abstenção do consumo). Mais ainda: o dinheiro emprestado não poderia ser utilizado pelo credor e pelo devedor ao mesmo tempo – que é o que ocorre no sistema bancário de reservas fracionárias; que é o que causa os ciclos econômicos.”

Ora, pensei que a causa direta dos ciclos econômicos fosse a expansão monetária efetuada pelo banco central e complementada pelo sistema de reservas fracionárias, mas aqui você afirma que é o próprio sistema de reservas fracionárias praticado pelos bancos privados sob a aquiescência do BC a causa direta do fenômeno dos ciclos. Poderia me explicar melhor sua posição?

Leandro,

Complexa equação. Pensava que o PIB sustentasse a emissão, e não fosse reflexo. Pelo que entendi ele não pode ser diapasão monetarista. Mas cogito que o ouro também não, porque limitadíssimo, enquanto a riqueza é ilimitada. No tear o colapso é iminente, como foi o provocado de 29. Agora fiquei desprovido. O quê poderia regular a quantidade de papel-moeda, ou seu crédito, circulante no país? Alguma sugestão inovadora?

O discurso político atualmente no Brasil parece ser: “Precisamos enfriar a economia para conter a inflação.”

É possível ter depressão com hiperinflação? (No caso de optarem pela 2ª possibilidade.)

Eu só sei de uma coisa: o PIB cresceu mais de 7%, somos mais ricos que a Itália, somos a 7° potência econômica mundial, e eu não senti diferença alguma no meu bolso desde meu nascimento. hehehe

Leandro, texto excelente! E não só o texto, mas também as respostas nos comentários. Como sempre, aliás.\r

\r

“Ao mesmo tempo em que a economia se torna mais pobre na realidade, as estatísticas macroeconômicas mostram que a receita nacional e o emprego aumentam.”

Na verdade, não existe economia mais pobre; o dinheiro continua existindo no mercado.

O autor não acredita nas estatísticas não é por causa de maus empresários (que não merecem a culpa dos especuladores acobertados como investidores, que quebram todo tipo de empresário, em meio ao fracasso anunciado do ciclo econômico). O que faz essa é o fato do sistema capitalista roubar o valor que as coisas possuem, por um pedaço de papel sem fundamento, que é injetado na economia pra captar da nossa improvidade o debito inscrito no investimento fictício.

Esse ciclo econômico ai em cima se assemelha aos caixeiros do universo (que não precisam ter riqueza alguma pra investir) e se tornam donos de equivalentes propriedades privadas, antes delas nascerem.

O que faz esse falso do sistema capitalista, na verdade, é roubar o valor que as coisas possuem, por um pedaço de papel sem fundamento, que é injetado na economia pra captar da realidade o debito inscrito no investimento fictício.

Quando é então que pode haver um período de tempo com base no valor da propriedade privada? – já foi dito aqui que a poupança pode não se completar, e frustrar a tese da poupança. Foi dito ainda que a criação de dinheiro é inflação (poupança = reservas fracionárias)…

Afinal, por onde começar o padrão de reserva de valor?

Olá Leandro!

Parabéns pelo excelente e nobre trabalho no IMB!

Tenho uma questão: penso que não seria o sistema de reservas fracionadas o real problema da situação. Qualquer outra empresa capitalista acaba “criando” dinheiro através da receita > custo = Lucro. Penso que a reserva fracionada funciona da mesma forma como a alavancagem. Será que a quebra do monopólio das moedas correntes, cada moeda competindo livremente com outra, com taxas de alavancagens sincronizadas com o mercado, não seria mais eficiente do que uma reserva de 100%?

Hoje, o Brasil é o país da propaganda. Fala-se muito que : o país está no caminho certo, está crescendo, é uma potência emergente, etc. . Parecendo não ter noção acerca do que é uma coisa ridícula, o governo chega até mesmo a divulgar aos quatro ventos que o Brasil já é um país de classe média. Porém, a realidade é bem diferente. A nossa pátria, apesar de algumas melhoras, continua sendo o que sempre foi : um país sem presente e sem futuro. É ou não é assim ?

Uma breve e superficial análise é capaz de mostrar um quadro pior que ruim. A carga tributária é terrivelmente pesada, existe uma selva de regulamentações para tudo que se quer fazer, falta de respeito para com a propriedade privada, repúdio ao capital estrangeiro, repúdio ao capital privado, irresponsabilidade fiscal, dívida pública gigantesca, corrupção, impunidade, etc. . Tudo isso é muito bom para destruir a formação de capital e desestimular investimentos.

Talvez essas palavras de Roberto Campos se apliquem bem a qualquer aspecto da vida do brasileiro : “o brasileiro não pensa em termos de causa e efeito – tem tanta aversão a essa idéia que não sei como isso não está na Constituição … .” (1) Como um país assim pode ter futuro ?

REFERÊNCIA

Roberto Campos em Deus, Fé e Política – Veja, 25 anos – Reflexões Para O Futuro p. 219, Editora Abril .

Ótimo texto, como de costume.\r

Leandro, a manipulação de índices é um fenomeno quase geral. Nos EUA, o cálculo do índice oficial de inflação e PIB é ridículo (hedoismo,subtituição e outras safadezas), mas lá existem sites de cidadãos americanos que pesquisam preços e mostram indices reais, bem mais altos do que o oficial…pfff\r

Na Argentina foi pior: A presidente puniu um instituto por publicar indices maiores e “fora da realidade” em relação a inflação oficial.\r

\r

Você sabe de alguém ou alguma instituição brasileira que publique indices de inflação pararelos ao oficial que não tenha rabo preso (ou só um pouco) com o governo?

André, infelizmente essas instituições ainda não aportaram por aqui. Pelo menos eu nunca ouvi falar de nenhuma.

Creio que, no momento, os índices econômicos mais confiáveis são:

IDC – Índice da Dona de Casa (o mais sensível à inflação de preços dos alimentos e dos produtos domésticos)

IOP – Índice Opinião dos Pobres (o mais sensível à inflação de preços do bens essenciais à sobrevivência)

IMT – Índice dos Motoristas de Táxi (o melhor termômetro para se mensurar o otimismo com a economia em geral)

Abraços!

Parabéns Leandro! Muito didático.

Leandro, algum chute para a minha velha pergunta que vale R$1 milhão(já vale mais, por cauda da inflação)? Quanto tempo isso dura?

Opção 1: até o fim de 2011

Opção 2: até o fim de 2012

Opção 3: Até o fim de 2013

Opção 4: Entre 2014 e 2016

Opção 5: Após 2017.

Tic, tac, tic, tac…

Na verdade, o indice do IPC-FIPE apresenta resultados bem verossimeis\r

e Augusto, de fato tiveram esta idéia.\r

bpp.mit.edu/\r

Antes eles deixavam o CPI oficial do País no gráfico para comparar. Acredito que uma polemica no comeco do ano acusando uma subida brusca no CPI americano tenha causado essa omissão.\r

Abrs\r

Excelente texto Leandro!

Além de ser plenamente didático, usa os dados do Governo ao pleno favor de suas ideias, sendo conciso, coerente e fazendo crítica com muita propriedade de todos os conceitos econômicos abordados.

Adicionaria que o deflator implícito do PIB é um índice de “Paasche” em sua essência, tendo esse nome por colocar como base a época atual dos preços. Como todo índice de “Paasche”, tal deflator apresenta problemas quando se vai calcular variação acumulada dos preços entre vários anos, sem falar na generalização de um único número a variação dos preços de todos os artigos que a economia produz, problema esse aliás, inerente a todos os índices de preço calculados.

Os problemas se ampliam no termo “implícito”, pois o cálculo não é direto na relação entre preço do bem entre duas épocas e quantidade.

Continue com esses textos que só abre a mente de todos os leitores, inclusive de Economistas como eu. PARABÉNS!

Vejam essa matéria da época, “explica” porque o brasil cresce pouco e ilustra um monte de baboseira keynesiana: revistaepoca.globo.com/tempo/noticia/2012/03/por-que-crescemos-tao-pouco-trecho.html

Alguns trechos:

O índice de expansão do Produto Interno Bruto (PIB) não é apenas um número abstrato que os economistas calculam, os políticos divulgam e os analistas discutem. Dele depende, em última análise, nossa vida

Nossa vida depende do PIB. É o que faço todo dia. Acompanho análises do PIB pra saber como vai minha vida. Se devo ficar feliz ou triste. Se devo procurar emprego ou ficar em casa.

Para nós, seria bom que a economia avançasse entre dois limites de velocidade importantes. O limite mínimo é 3% ao ano […] O limite máximo, conhecido entre os economistas como "PIB potencial", mostra o ritmo em que o país pode acelerar sem explodir o motor – sem que a inflação dispare.

Há um circulo vicioso trágico aqui. Toda vez que crescermos pouco, a solução sempre será mais governo para essa gente. Mais “investimento”, “educação”, “fiscalização” etc… Ou seja, todo o mal que o governo faz a economia será respondido com mais intervenção governamental, piorando ainda mais o crescimento futuro. Se não bastasse isso, também precisamos ter cuidado, pois, se crescermos muito, então a inflação volta!

E todos sabemos que a inflação é decorrente de um repetino aumento do “animal spirits” dos empresários. O governo precisa ficar de olho pra conter esse crescimento irresponsável.

Socorro, Mises!

“O único detalhe chato de tudo isso é que tal expansão não pode durar.”

Pois, é. E a conta da farra já está chegando!

* * *