Como

muitos leitores já sabem, na semana passada Paul Krugman citou em seu blog no The New York Times um dos meus artigos publicados no Mises Institute que fala sobre a importância da teoria do

capital em qualquer discussão sobre ciclos econômicos. Embora Krugman graciosamente tenha descrito

minha fábula sobre ilhéus comedores de sushi como sendo “a melhor explicação

que já vi sobre a visão austríaca”, ele naturalmente ridicularizou a abordagem

como sendo um “grande salto para trás” e um repúdio a 75 anos de progresso

econômico desde a obra de John Maynard Keynes.

Para reforçar sua rejeição ao meu artigo, Krugman listou vários

problemas que ele vê na abordagem austríaca.

Neste

artigo irei primeiro resumir a posição austríaca (na tradição de Ludwig von

Mises) em relação à teoria do capital, dos juros e dos ciclos econômicos. Ato contínuo, irei então responder às

objeções específicas de Krugman.

Os austríacos e o capital

Contrastando

com os modelos convencionais da teoria macroeconômica, os quais não descrevem

de forma alguma a estrutura do capital de uma economia — ou, quando muito, denotam

todo o capital como sendo um estoque homogêneo do tamanho “K” –, a teoria

austríaca explicitamente trata a estrutura do capital de uma economia como

sendo um complexo agrupamento de diferentes

ferramentas, equipamentos, maquinários, estoques e outros bens

austríaca depende dessa rica visão acerca da estrutura do capital da economia,

e os economistas convencionais omitem várias dessas constatações austríacas

quando eles fazem a “conveniente” suposição de que a economia possui apenas um

bem. (Krugman ficará feliz em saber que,

sim, eu posso explicar tudo isso claramente em um modelo formal — e um modelo

que o árbitro Paul Samuelson, keynesiano convicto, relutantemente aprovou.)

Krugman

e outros keynesianos enfatizam a primazia da demanda: eles continuamente afirmam que o dono de uma loja de

eletroeletrônicos, por exemplo, não terá o incentivo para contratar mais

empregados, e comprar mais estoques, caso ele não tenha a expectativa de que os

consumidores irão aparecer com dinheiro para gastar em novos aparelhos de

televisão ou laptops.

Porém,

os austríacos afirmam que a demanda por si só está longe

de ser o principal ponto: independentemente de quantas cédulas de dinheiro

os clientes tenham, ou de quanto crédito a loja pode conseguir no banco, será fisicamente impossível para essa loja de

eletroeletrônicos encher suas prateleiras com novas televisões e laptops caso

os fabricantes desses itens já não os

tenham produzido. E, por sua vez, os

fabricantes não podem magicamente criar aparelhos de televisão e laptops

simplesmente porque a demanda por seus produtos aumentou; para fazê-lo, eles

dependem de outros setores da economia já terem anteriormente feito sua parte, como a extração dos metais necessários

para a manufatura desses aparelhos, a montagem da quantidade certa de caminhões

e carretas necessários para transportar os bens das fábricas para os centros de

produção e montagem, e assim por diante.

Essas

observações podem parecer triviais para alguns, indignas de serem levadas em

conta por economistas sérios. Porém, essa

indiferença para com esse processo só existe porque normalmente uma economia de

mercado soluciona “espontaneamente” esse enorme problema de coordenação por

meio do sistema de preços e dos correspondentes sinais emitidos pelo sistema de

lucros e prejuízos. São a livre formação

de preços e o sistema de lucros e prejuízos que coordenam automaticamente todo

o processo de produção. Se alguém

tivesse de planejar centralmente toda uma economia desde o zero, haveria todos

os tipos de estrangulamentos, gargalos e desperdícios — como a experiência

real do socialismo já demonstrou.

Sem

a orientação dos preços de mercado, jamais observaríamos uma economia

funcionando harmonicamente, em que os recursos naturais se movem ao longo da

cadeia de produção — desde o processo de mineração dos metais, passando pelo

processamento, pela manufatura dos bens, pelas vendas no atacado até finalmente

chegarem ao varejo — como é ilustrado jeitosamente nos manuais de

macroeconomia.

Ao

contrário, veríamos uma bagunça caótica, em que vários processos integrados

jamais iriam se concatenar harmonicamente.

Haveria muitos martelos e poucos pregos, muitos alimentos perecíveis e poucos

caminhões e vagões refrigerados para fazer seu transporte, e por aí vai.

Os austríacos e os juros

Quanto

à explicação da função coordenadora dos preços de mercado, os austríacos

atribuem um papel extremamente importante às taxas de juros de mercado, pois

são elas que direcionam a distribuição e a disposição de recursos ao longo do tempo. Falando em termos mais gerais, uma taxa de

juros alta significa que os consumidores estão relativamente impacientes,

querendo consumir mais no presente e poucos dispostos a poupar. Isso significa que aqueles empreendedores que

comprometerem muitos recursos em projetos de longo prazo serão pesadamente

punidos.

Por

outro lado, uma baixa taxa de juros significa que o mercado está dizendo para

os empreendedores que os consumidores estão dispostos a esperar mais tempo até

que os produtos finais sejam criados; portanto, passa a ser aceitável

direcionar e comprometer recursos em projetos que irão produzir bens e serviços

valorosos em uma data mais tardia.

Na

concepção austríaca, são as taxas de juros que permitem que as decisões

financeiras das famílias interajam com a estrutura física do capital, de modo

que os produtores passam a ser guiados a transformar os recursos da maneira que

melhor satisfaça as preferências dos consumidores. Considere este exemplo simples que eu uso

para meus alunos de graduação: suponha que a economia esteja em um equilíbrio

inicial em que as famílias poupam (deixam de consumir) 5% de sua renda. E então, um belo dia, elas decidem que querem

ter mais dinheiro durante seus anos de aposentadoria, pois não querem que seu

padrão de vida caia quando pararem de trabalhar. Consequentemente, todas as famílias da comunidade

começam a poupar 10% de sua renda.

Na

visão austríaca, a taxa de juros é o principal mecanismo por meio do qual a

economia se ajusta a qualquer mudança na preferência dos consumidores. (Não é que as pessoas deixem de consumir

cachorros-quentes e passem a consumir hambúrgueres; o que ocorre é que elas

reduzem o “consumo atual” com vistas a aumentar o “consumo futuro”). O aumento da poupança das famílias reduz as

taxas de juros e, com os juros mais baixos, empreendedores podem agora começar

projetos de longo prazo. Do ponto de

vista de empreendedor individual, a taxa de juros afeta muito mais a

lucratividade de projetos de prazo mais

longo do que de projetos de prazo mais curto. Ou seja: quanto mais tempo durar um projeto,

mais sensível ele será aos juros. (Qualquer cálculo que envolve “valor presente

descontado” pode mostrar isso.)

Portanto, uma taxa de juros mais baixa não apenas estimula o

“investimento” como também dá uma maior atratividade a investimentos em bens

duráveis e de longo prazo, em oposição a investimentos em bens não duráveis e

de menor prazo de maturação.

Como

é possível que a comunidade como um todo possa ter mais renda em, digamos, 30

anos? Obviamente, as famílias creem ser financeiramente possível, pois seus

saldos bancários crescem exponencialmente com as agora maiores taxas de

poupança. Porém, tecnologicamente falando, isso será possível porque a composição

dos bens produzidos irá mudar. As

famílias reduzem os gastos com jantares fora de casa, compras de iPods e outros

apetrechos com o intuito de dobrar sua taxa de poupança. Isso significa que restaurantes, lojas da

Apple e outros negócios voltados para a satisfação do consumo imediato terão de

demitir empregados e reduzir suas operações.

Mas isso significa apenas que mão-de-obra e outros recursos estão sendo liberados para expandir a produção nos

setores mais intensivos em capital, setores que fabricam brocas e furadeiras

mecânicas, tratores e novas indústrias.

Em

30 anos, a economia estará fisicamente capaz de produzir muito mais bens

(inclusive a produção de bens de consumo), pois os trabalhadores estarão

utilizando um maior estoque de capital, o qual foi sendo acumulado durante as

três décadas anteriores. É assim que o

padrão de vida de toda economia aumenta: por meio da poupança.

Os austríacos e os ciclos econômicos

Agora

que já fiz um resumo da visão austríaca acerca do capital e dos juros, temos a

recompensa: a explicação para os ciclos econômicos. Quando as taxas de juros são diminuídas para

níveis abaixo daqueles que

predominariam em um mercado livre e desimpedido (por meio de uma política

monetária expansionista do banco central, por exemplo), isso desencadeia os

mesmos processos que ocorreriam caso tivesse havido um aumento na

poupança. Em outras palavras, a essas

taxas de juros mais baixas, os empreendedores creem ser lucrativo iniciar

projetos de longo prazo; os setores da economia que são intensivos em capital

começam a contratar trabalhadores e a aumentar a produção.

Entretanto,

essa expansão dos setores de bens de capital não é contrabalançada por uma

redução nos setores de bens de consumo, como ocorreria caso as famílias de fato

estivessem poupando mais. Ao contrário,

as famílias irão consumir mais também, por causa dos juros menores.

Consequentemente,

dá-se início a uma expansão econômica insustentável,

um período temporário de prosperidade ilusória.

Como cada setor da economia está se expandindo, há uma sensação geral de

euforia; parece que cada setor está tendo um “grande ano”, e a taxa de

desemprego cai abaixo de seu nível “natural”.

Infelizmente,

em algum momento, a realidade irá se impor.

O banco central não criou mais recursos simplesmente por ter criado mais

dinheiro e reduzido os juros. É

fisicamente impossível para a economia continuar produzindo simultaneamente um

maior volume de bens de consumo e um maior volume de bens de capital. No final, alguém terá de ceder. O ajuste virá tanto mais cedo se a elevação

dos preços dos ativos ou dos bens de consumo fizer o banco central reverter sua

política e elevar a taxa básica de juros da economia. Porém, mesmo se o banco central mantiver os

juros permanentemente baixos, em algum momento a realidade física irá se

manifestar (não há uma quantidade suficiente de bens para ser utilizada nos

processos de produção) e a economia entrará em colapso.

Durante

a fase da recessão, os empreendedores irão reavaliar a situação. Caso o governo e o banco central não

interfiram, os preços irão se reajustar e, com isso, enviarão sinais corretos

informando quais empresas e empreendimentos têm futuro e quais devem ser

liquidados. Aqueles trabalhadores

empregados em empreendimentos insustentáveis serão demitidos. Levará algum tempo até eles encontrarem

oportunidades em outras áreas que estarão surgindo agora, bem como encontrarem

um nicho que seja compatível com suas habilidades e que seja sustentável nessa

nova economia.

Durante

esse período de reavaliação e procura, a taxa de desemprego ficará anormalmente

alta. Não é que os trabalhadores estejam

“ociosos”, ou que sua produtividade tenha repentinamente caído para zero (como

Krugman tenta ridicularizar);

o que ocorre é que eles precisam ser realocados para outras áreas de produção

— e, em uma economia moderna e complexa, isso toma tempo. Essa demora pode ser simplesmente por uma

questão de procura, uma vez que os trabalhadores desempregados têm de pesquisar

até encontrar a melhor oportunidade que já existe “lá fora”, ou pode ser devido

ao fato de que eles têm de esperar até que outros trabalhadores “voltem a

produzir”, o que rearranjaria toda a cadeia de produção, fazendo com que, só

então, os desempregados possam voltar a estar empregados. (Foi isso que

aconteceu na minha história

do sushi).

Vou

encerrar aqui o resumo da teoria austríaca dos ciclos econômicos. O leitor interessado na questão dos ciclos

econômicos pode ler exposições mais técnicas (embora acessíveis) aqui. Uma introdução sucinta, porém completa, pode

ser vista aqui. Já aqueles mais interessados em uma exposição

gráfica (utilizando conceitos da macroeconomia convencional, como ‘fronteira de

possibilidade de produção’) devem recorrer a essa fantástica apresentação em

PowerPoint elaborada pelo professor Roger Garrison.

[Para uma aplicação da teoria austríaca dos

ciclos econômicos na economia brasileira recente, veja este artigo].

Respondendo Krugman

Fiz

esse comprido resumo apenas porque tenho a impressão de que Krugman, apesar de

falar muito, simplesmente ainda não conseguiu entender a posição

austríaca. Por exemplo, ele pergunta

“Por que existe uma acachapante evidência de que quando os bancos centrais

decidem desacelerar a economia, a economia de fato se desacelera?” Ora, como a teoria austríaca diz que a

recessão ocorre quando o banco central reduz a expansão monetária e permite que

os juros subam para seu nível “correto”, essa objeção de Krugman não faz

sentido algum. Com efeito, se os bancos

centrais não pudessem desacelerar a

economia, aí sim um economista austríaco teria de ficar preocupado com sua

teoria.

Krugman

também pergunta sobre inflação (de preços) e a conexão entre PIB nominal e real

(o PIB real é simplesmente o PIB nominal ajustado pela inflação de preços, cujo

cálculo utiliza um deflator). Mas creio

que aqui ele está apenas fazendo mais confusão descabida. Os austríacos sabem que as influências

monetárias podem ter efeitos reais.

Repetindo: esta é exatamente a essência

da teoria de Mises-Hayek.

Embora

a maioria das objeções de Krugman advenha de seu desconhecimento da real teoria

austríaca, parece que uma das fontes de sua confusão veio justamente de uma

ilustração em particular que utilizei no meu artigo. Primeiro, permitam-me contextualizar a

situação citando o próprio Krugman:

Portanto, qual é a essência

dessa história austríaca? Basicamente,

ela diz que aquilo que chamamos de crescimento econômico é na realidade algo

como o desastroso Grande

Salto para Frente feito pela China, o qual gerou um surto temporário no

consumo, mas somente à custa da degradação da capacidade produtiva do

país. E o subsequente desemprego é o

resultado dessa degradação: simplesmente não há nada de útil para os

trabalhadores desempregados fazerem.

Eu gosto dessa história, e

provavelmente há outros casos para os quais ela é válida, além da China de

1958–1961. Porém, quais os motivos para

acreditarmos que essa história tenha algo a ver com os ciclos econômicos que de

fato vemos nas economias de mercado?

Primeiro,

eu gostaria de dizer que fico feliz pelo fato de Krugman ao menos ter admitido

que a explicação austríaca não apenas faz sentido teórico como também acontece

no mundo real — vindo do sujeito que em

1998 se referiu a ela como o equivalente à “teoria flogista do fogo”,

trata-se de um progresso e tanto!

Entretanto,

Krugman ainda não apreendeu corretamente a visão austríaca a respeito do

“consumo de capital” que ocorre durante a expansão econômica

insustentável. Como eu disse acima,

nesse quesito em particular a culpa é do necessariamente simplista “modelo do

sushi” que eu utilizei no artigo

que Krugman leu.

Naquele

artigo, com o intuito de garantir que o leitor realmente iria entender por que

Krugman (e Tyler Cowen) estava ignorando algo básico, descrevi uma situação na

qual os ilhéus aumentavam substancialmente seu consumo diário de sushi ao mesmo

tempo em que desenvolviam uma nova tecnologia para ajudar a aumentar sua

pesca. Assim, durante esse período de

“crescimento”, um ilhéu mais tolo acreditaria que tanto o consumo quanto o

investimento estavam aumentando.

Na

minha fábula, isso era fisicamente possível porque os ilhéus negligenciaram a

manutenção de rotina de seus barcos e redes de pesca. Essa negligência não apareceria da noite para

o dia; porém, no final, a economia da ilha iria inevitavelmente entrar

exemplo para ilustrar questões básicas a respeito da estrutura do capital e

para mostrar como uma explosão no consumo presente pode ser fisicamente

possível, embora inevitavelmente irá cobrar um preço no longo prazo.

Infelizmente,

minha fábula e as lições que extraí dela deram a impressão de que os austríacos

pensam que o “consumo de capital” que ocorre durante o crescimento econômico

insustentável implica necessariamente uma redução de gastos em coisas como

manutenção de equipamentos e de estruturas, ou mesmo em coisas ainda mais

simples, como o dono de uma frota de caminhões deixando de fazer rodízio de

pneus.

Na

realidade, é mais correto dizer que, durante o período da expansão econômica

insustentável, os empreendedores (guiados por sinais errôneos, como os juros

artificiais) investem em projetos que individualmente são racionais e

“eficientes”, mas que não se integram

uns com os outros. Em outras palavras,

não se está dizendo que um agricultor irá se esquecer de plantar algumas

sementes e, com isso, terá sua futura colheita comprometida. Não. O

que se está dizendo é que o agricultor vai querer expandir sua produção e, para

isso, ele irá plantar muito mais do que plantou no passado. Porém, sem ser do seu conhecimento, os donos

dos silos, dos caminhões, dos trens e das ferrovias (necessários para levar a

safra ao mercado) não estão expandindo suas operações no mesmo ritmo.

Em

resumo, não é que os austríacos achem que uma inspeção em uma empresa

individual irá revelar uma deficiência tecnológica. A questão é que todos os empreendedores estão

sempre “um passo a frente deles próprios”, tentando se desenvolver muito

rapidamente. E não há poupança real

(recursos físicos disponíveis) suficiente para permitir que todos esses novos

processos sejam finalizados. Como

consequência, haverá um momento em que os preços começarão a subir. E isso complicará todos os projetos de

investimento de longo prazo.

Para

apreender melhor esse aspecto da teoria austríaca, a analogia que Mises fez com

um mestre-de-obras (que faz o projeto de uma casa achando que tem mais

tijolos do que efetivamente possui) ainda é a melhor.

Krugman quer saber: Onde está a evidência?

O

que nos leva à reclamação central de Krugman:

Oh, e qual a evidência de que a

capacidade da economia é afetada durante as expansões econômicas

insustentáveis? O investimento não cai

durante as expansões; ele aumenta. Sim,

eu sei que os austríacos se refugiam em conversas cósmicas a respeito da

complexidade da produção e de como o investimento — da maneira como ele é

mensurado — pode não mostrar o que realmente está acontecendo etc. Mas onde está a evidência positiva disso que

eles alegam?

Eu

simpatizo com essa exigência de Krugman, mas não há uma estatística simples

para a qual podemos apontar. Os

austríacos estão corretos em dizer que

“o investimento — da maneira como ele é mensurado — pode não mostrar o que

realmente está acontecendo”, e estão corretos

em dizer que a estrutura de produção é algo muito mais complexo do que aquilo

que é descrito nos modelos de Krugman.

Não se trata de nenhuma “conversa cósmica”, mas sim de uma afirmação

sobre fatos básicos.

Mas,

para responder a essa questão, os austríacos certamente podem mostrar uma evidência positiva de sua teoria. Por exemplo, os austríacos argumentam que,

nos EUA, durante os anos de farra do setor imobiliário, os americanos não

poupavam quase nada de seus salários, pois foram iludidos a crer que estavam

muito mais ricos do que de fato eram (por causa do contínuo aumento nos preços

de seus imóveis). E então, quando a

realidade se impôs, a ilusão foi despedaçada, e o valor de seus ativos caiu

acentuadamente. Ao perceberem que haviam

tomado péssimas decisões durante os anos da expansão econômica insustentável,

os americanos passaram a aumentar sua poupança.

Os dados são perfeitamente compatíveis com essa história:

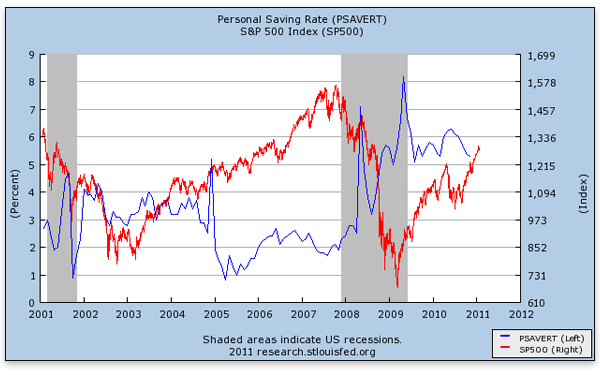

Em

azul, a taxa de poupança individual (eixo à esquerda); em vermelho, o índice

S&P 500 (eixo à direita). A área

sombreada indica recessão.

O

gráfico acima mostra que a taxa de poupança despencou durante os anos de pico

da bolha imobiliária, quando o S&P 500 disparou. E então, no final de 2007, a bolsa de valores

começou a cair, ao passo que a taxa de poupança aumentou acentuadamente. A bolsa de valores começou a se recuperar no

início de 2009, porém, sob a perspectiva austríaca, isso ocorreu porque as

maciças intervenções do Banco Central americano — que culminaram na primeira

rodada de “afrouxamento quantitativo” (o qual foi anunciado naquela época) —

começaram a estimular novamente os preços dos ativos.

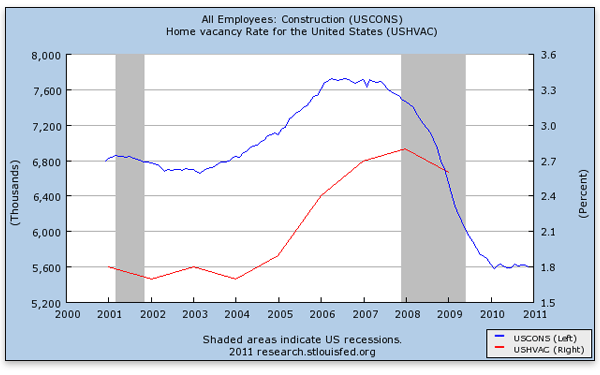

Também

é possível obter um forte suporte empírico para a alegação austríaca de que a

expansão imobiliária desviou uma quantidade insustentável de recursos reais

(inclusive mão-de-obra) para aquele setor, o qual no fim das contas entrou em

colapso e provocou um aumento agudo no desemprego. O gráfico a seguir compara o emprego total na

construção civil (linha azul, eixo da esquerda) com a taxa de desocupação dos imóveis (linha vermelha, eixo da direita),

mostrando claramente uma bolha especulativa: as pessoas estavam comprando casas

não para morar nelas, ou mesmo para alugá-las, mas apenas para revendê-las

quando o preço subisse. Observe a

conexão entre a bolha especulativa imobiliária e os trabalhadores atraídos para

a — e depois expelidos da — construção civil:

Quando

se trata de aplicar a teoria austríaca genérica para o recente ciclo de

expansão e recessão, é preciso pensar globalmente. Durante a expansão econômica, grande parte do

crescente fluxo de bens de consumo usufruído pelos americanos foi fisicamente

produzida na China e em outros países estrangeiros. Colocando em termos que Krugman irá apreciar,

podemos dizer que o crescimento das importações (que entram na equação do PIB subtraindo) ocorrido

nesse período foi consistente com uma “saudável” sequência de aumentos no PIB,

não porque houve um aumento nas exportações (não houve), mas sim porque os

cidadãos americanos e seu governo continuaram gastando cada vez mais a cada ano (desta forma impulsionando C, I e

G), de modo que isso mais do que compensou o crescente déficit na balança

comercial.

Não

há nada de errado com um déficit na balança comercial (ou, mais corretamente,

um déficit na conta-corrente) per se. Em

outro artigo, expliquei como uma

economia muito saudável e com crescimento sustentável pode apresentar uma sequência

indefinida de tais déficits, à medida que o resto do mundo corria para investir

em um país dotado de políticas atrativas.

Porém,

quando se trata do boom imobiliário ocorrido sob George W. Bush, o acúmulo de

utilitários esportivos, TVs de plasma e consoles de videogame nas casas dos

americanos era algo claramente insustentável.

Não porque — como na minha história do sushi — os americanos estavam

se esquecendo de fazer as manutenções de rotina, mas sim porque era impossível

que os americanos mantivessem a “produção total” — a qual é muito imperfeitamente

capturada pelos números oficiais do PIB — no estonteante nível necessário para

sustentar a extravagância.

Falando

mais claro: os americanos compravam casas na esperança de que elas se

valorizariam para sempre, o que lhes dava a sensação de enriquecimento

eterno. Baseando-se nessa errônea noção,

os americanos refinanciavam suas hipotecas (conseguiam mais empréstimos nos

bancos dando seus imóveis como garantia, os quais se valorizavam continuamente,

o que facilitava novos empréstimos) e gastavam todo o dinheiro recém-emprestado

comprando e importando bens de consumo (o que aumentava o déficit na

conta-corrente). Essa farra só poderia

ser mantida caso os investidores estrangeiros continuassem comprando papeis de

hipotecas vendidos pelos bancos. (Esse

financiamento estrangeiro permitia que os americanos continuassem importando

bens para satisfazer seu desejo de consumo).

Tão

logo houvesse uma desvalorização nesses imóveis, todo o castelo de cartas

cairia.

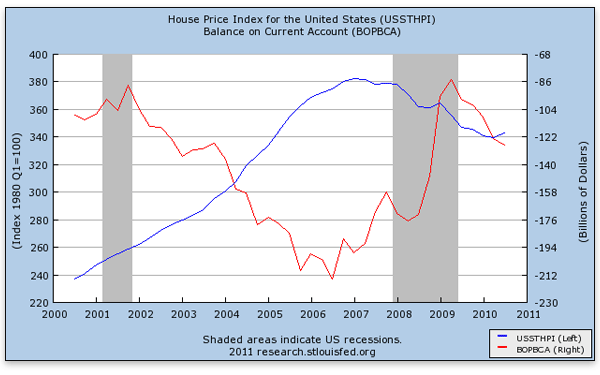

Para

ter certeza de que essa história intuitiva bate com os fatos, podemos fazer um

gráfico comparando um índice de preços dos imóveis (linha azul, eixo da

esquerda) ao saldo da conta-corrente (linha vermelha, eixo da direita). O gráfico abaixo mostra perfeitamente que, à

medida que a bolha imobiliária ia inflando, a conta-corrente foi se tornado

cada vez mais negativa (as importações iam aumentando). E então, quando a bolha imobiliária estourou,

o déficit na conta-corrente começou a diminuir praticamente ao mesmo tempo, que

foi quando os consumidores americanos (e os investidores estrangeiros) voltaram

à racionalidade.

É

claro que os modelos de Krugman, bem como sua interpretação, também podem

incorporar as evidências acima. Logo,

ele compreensivelmente poderia alegar que não há motivo para dar mais crédito

para a teoria austríaca do que para a teoria dele próprio.

Mas,

por outro lado, eu posso apontar pelo menos dois episódios em que a teoria do

“reajuste dos setores” defendida pelos austríacos claramente possui mais poder

explanatório do que a teoria de “demanda insuficiente” defendida por

Krugman. Mais especificamente, no final

de 2008, Krugman

argumentou que o estouro da bolha imobiliária pouco tinha a ver com a

recessão, pois as últimas estatísticas haviam mostrado que o desemprego no

nível estadual tinha pouca relação com os declínios nos preços dos imóveis

ocorridos nos estados.

Entretanto,

eu mostrei que olhar a mudança anual

no desemprego tomando por base o final do

ano de 2008 não poderia de modo algum ser considerado um teste

honesto. Se olhássemos as mudanças no

desemprego a partir do momento em que a bolha imobiliária estourou, então cinco

dos seis estados que vivenciaram os maiores declínios imobiliários estavam

também na lista dos seis estados que tiveram os maiores aumentos no desemprego.

Em

outra ocasião (em meados de 2010), Krugman

mais uma vez imaginou ter desferido um golpe fatal na teoria do reajuste

dos setores ao apontar que o setor industrial havia perdido mais empregos do

que o setor da construção civil. Eu mostrei que isso

também era um engodo, pois, pra começar, o setor industrial tinha muito mais

empregados. E quando se analisava os

declínios em termos percentuais, a construção civil de fato havia contraído

muito mais severamente que o setor industrial.

Ademais — e exatamente como prevê a teoria austríaca –, o declínio do

emprego na indústria de bens de consumo

duráveis foi pior do que na indústria

de bens de consumo não duráveis, ao passo que o declínio no setor varejista foi

o mais brando dentre os quatro.

Esses

são episódios muito importantes. Quando

Krugman achava que os números estavam a seu favor, ele alegremente difamava a

teoria do ajuste dos setores; ele supôs que seu próprio modelo era

perfeitamente capaz de explicar a situação caso o colapso imobiliário realmente

não tivesse muito a ver com o

cataclismo que varreu o mercado de trabalho.

E, como o próprio Krugman argumentou, tivesse ele utilizado testes válidos, os resultados de fato teriam

desafiado a teoria austríaca.

Portanto,

agora que vimos que as mudanças no emprego realmente estão de acordo com a explicação austríaca, deveríamos estar mais

confiantes de que ela apreende ao menos uma parte importante de toda a

história. Repetindo: eu não planejei encontrar dados que

fossem compatíveis com a exposição misesiana para, só então, finalmente criar

alguns gráficos que chegassem ao resultado desejado. Ao contrário: Krugman imaginou ter encontrado uma falsificação da teoria, mas o

fato é que tudo o que ele conseguiu fazer foi apenas conduzir um experimento

ruim.

Como

foi Krugman quem armou e criou as condições para esses dois desafios, é

bastante significativo que a teoria austríaca tenha sido aprovada com

distinção. Mais ainda: é significativo

que a própria teoria de Krugman não

consiga explicar as reais mudanças ocorridas no mercado de trabalho

americano. Lembre-se: Krugman não se

sentiu nem um pouco constrangido pelos dados quando ele (erroneamente) imaginou

que a bolha imobiliária não tivesse praticamente nada a ver com o problema do

desemprego.

Isso

é muito importante porque foi Krugman quem notoriamente defendeu (em

2002) e depois defendeu novamente (com advertências em

2006) a criação de uma bolha imobiliária para estimular a economia

americana.

Não

estou aqui querendo praticar um ataque à pessoa de Krugman ao dizer isso: é

bastante significativo que o modelo defendido por Krugman tenha recomendado uma

bolha imobiliária como solução para a recessão criada pelo estouro da bolha das

empresas de internet no início da década de 2000, mesmo sabendo-se que — como

vimos — o modelo de Krugman é obviamente inferior à explicação austríaca

quando se trata de avaliar o efeito colateral da bolha imobiliária.

Conclusão

Não

afirmo que a teoria austríaca dos ciclos econômicos apreenda cada pertinente detalhe

das atuais recessões. O que eu realmente afirmo é que uma teoria —

incluindo-se aí quaisquer modelos keynesianos de Paul Krugman — que ignore a

distorção que ocorre na estrutura do capital durante períodos de expansões

econômicas insustentáveis não pode de maneira alguma receitar corretamente

soluções para uma recessão.

[Para acompanhar o desafio público que Murphy fez a Krugman, acesse www.krugmandebate.com]

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Se fosse uma luta de vale-tudo, Krugman teria sido nocauteado ainda no primeiro round. Os argumentos e a forma com que Murphy explica os ciclos econômicos são muito fáceis de entender. Só um homem-bolha como Krugman para não atinar que o keynesianismo é charlatanismo puro. Espero ansioso a segunda parte do artigo!

O “ganha-pão” de Krugman são as idéias de Keynes.

Antigamente ele nem “perderia” seu tempo discutindo a Escola Austríaca. Agora q fica claro q o modelo Keynesiano ñ funciona (quer dizer no curto prazo a ilusão funciona) ele começa a dar tiro pra todo lado.

As pessoas falam “isto é ridículo, a escola austríaca tem tão poucos defensores que eles caberiam dentro de um fusca!”, mas não percebem que os austríacos já sabiam das crises antes mesmo d’elas acontecerem.

Acho que eles só acreditarão nos austríacos quando algum dos defensores vá até o congresso dizer: “Senhores… Daqui à exatos 20 segundos o mundo vai entrar em colapso e na pior depressão econômica da história da humanidade. 20,19,18(…)…”

Agora, uma coisa que eu sempre me pergunto é: Qual foi a posição de países com Singapura, Nova Zelândia, Hong Kong e Austrália, na crise de 2008? Eles foram afetados? Quero dizer, eles tem um mercado livre muito amplo, certo? O que aconteceu em cada um deles?

A escola não aborda a deflação, a estagflação, ou a estabilização da moeda às custas da apropriação indébita do governo sobre os recursos depositados nos bancos pela produção. Por certo ninguém cogitava desses absurdos. Não sei quando começou esta prática espúria no âmbito internacional, mas no Brasil a arbitrariedade obteve êxito incontroverso por meio do AI 5, trunfo logrado pelo Czar da Economia junto aos generais, forte para cobrir a sucessão de falcatruas financeiras que vem se precipitando no Brasil desde então. E atualmente, por banais, tanto esta apropriação indébita quanto as falcatruas financeiras perdem em Ibope para as aposentadorias dos Executivos, algo sem a menor significância à macroeconomia. Impressiona o fato da aceitação pacífica dessas retioradas compúlsórias, como se o governo tivesse tomando o carro de um menor de idade, para protegê-lo.

Por outro lado, os juros altos inibem a riqueza que já foi produzida, por isso depositada, de retornar à circulação, ficando amorfa num depósito apenas para pela escassez ser valorizada. Salvo melhor juízo, não parece o mais adequado. Keynes referia-se à “fabricação” da moeda, com o governo distribuindo as falsidades às suas grandes obras, o que é bem diverso de utilizar o dinheiro disponivel no círculo virtuoso da produção.

O que parece inequívoco é que os bancos se interessam mais pelo mercado especulativo, especialmente câmbio e bolsa de valores, e assim os juros altos que cobram vem a calhar – o montante arrecadado vai direto ao sabor desses manipuladores dos mercados. E porque os bancos outrora comerciais viraram apenas cambistas, agigantam-se os de fomento, aí sim, por onde penetram a dinheirama sem lastro, na promoção governamental.

Se estiver errado, por favor, não vacile apontar.

Quanto a este Nobel frequentemente citado, torna-se flagrante que ele tem interesse pessoal em suas assertivas. Para mim, não merece maior atenção, exceto se quiser tripudiar suas precárias razões.

Li esse artigo no original em inglês e ele é muito bom. Ótimo escolha para traduzir e bom trabalho equipe do Mises Brasil.

Leandro, na chamada do globo.com está a notícia de que o PIB dos EUA cresceu em 2010 teve a maior alta dos últimos 5 anos. Mas foram apenas 3%. Isso significa muita coisa no momento atual e para as previsões da Economia Austríaca?

Ah sim: a “livre-mercadista” Cingapura (2ª no Heritage) teve um crescimento de 14,7, muito maior do que todos os outros. Mas a China (135ª posição) ficou em segundo.

Se puder falar algo sobre, agradeço. Abraço.

Seria interessante ver uma tréplica de Krugman ao Murphy…

A sorte da ciência econômica não pode se subordinar a relações entre coisas e sim ao “principal ponto”. Se confrontarmos alguns paragrafos deste post se confirmará esse diagnóstico. \r

\r

“… os austríacos afirmam que a demanda por si só está longe de ser o principal ponto:”\r

\r

Temos que perseguir conscientemente os fins (as demandas estão em ruptura no tempo), sob pena de agirmos somente a posteri\r

\r

* “Grande parte da perspectiva austríaca depende dessa rica visão acerca da estrutura do capital da economia,” \r

\r

“Quanto à explicação da função coordenadora dos preços de mercado, os austríacos atribuem um papel extremamente importante às taxas de juros de mercado, pois são elas que direcionam a distribuição e a disposição de recursos ao longo do tempo.”\r

\r

A explicação da função coordenadora nos diz que o juros de mercado seriam uma estranha potência, em contradição à distribuição no tempo, em conflito com o agrupamento do parágrafo abaixo – a estrutura do capital.\r

\r

“a teoria austríaca explicitamente trata a estrutura do capital de uma economia como sendo um complexo agrupamento de diferentes ferramentas, equipamentos, maquinários, estoques e outros bens em produção.”\r

\r

Então por que a coordenação da produção é prefigurada no vazio? \r

\r

Para Mises a propriedade privada é, digamos assim, junto com a ação humana, o “principal ponto” da economia.\r

\r

Ora, se a coordenação da produção (solda entre propriedade privada e a ação humana) é um complexo agrupamento em “… estoque e outros bens de produção”; o valor da propriedade privada, a priori, representa o espaço da base monetária (como ponto de partida) em que os juros não existiriam, certo?\r

\r

A estrutura da propriedade privada historicamente poderia ser acumulada? Leia novamente o parágrafo com asterístico.\r

\r

Em face da acumulação científica da propriedade privada – que possuiria todas as ações da estrutura de capital sem o estado – as relações mútuas de estoque e bens de produção desenvolver-se-iam em periodos simultâneos, pelo “ponto principal” – a produção da economia.\r

\r

Mercadistas, é tempo de pensar em distribuir renda e não juros!!!

A CRIAÇÃO INCESSANTE DE APROPRIAR-SE DO CONCRETO:

“…coordenação da produção (solda entre propriedade privada e a ação humana)…”?

É a criação da moeda, através de elos concretos do valor da produção – sem títulos públicos – o que exclui as nações de uma necessidade externa, mística, como a que preside o mercado financeiro.

Investimento externo, portanto, é uma projeção de esquema VULGAR que não deixa reduzir o todo ao determinismo, tomando para si, abstratamente, o VALOR da economia.

A reprodução científica do real (para a expansão da moeda) faz confirmar relações exteriores (agrupamento de elos concretos), mostrando que as atividades práticas, internas, renascem no livre mercado; e o crédito não explica, absolutamente, a relação a um mesmo objeto escolhido como referência dos juros – como uma prestação de serviços do futuro.

A questão da estrutura do capital, por influência de diversas culturas, tem determinações para o desenvolvimento que correspondem as formas meramente dilatórias, enquanto o estado (nosso objeto não desenvolvido) depende do postulado em que a economia encontre o principal ponto que o substitua, e desapareça a subordinação de duplicidade coagida, de emitir moeda erguida contra si mesmo.\r

\r

Dentro de um plano conceitual, precisamos da medida central (grau matematicaente científico) de fluxo de capitais x produção.\r

\r

A economia surgindo de um “principal ponto”, em que a moeda é bancada com a pura formação técnica, como no caso de um valor pelo desempenho global – em que desfrutamos da possibilidade importante de uma só estrutura de medida cientifica; de fatores econômicos (créditos recíprocos do fundamento internacional da natureza); por isso mesmo a dominação (do príncipio de acumulação) não pode ser vendida – como investimentos externos – para a propriedade privada – montada sobre o Estado.\r

\r

Estamos falando de um complexo de referencia para formação técnica do valor da propriedade privada, ficando assim o próprio sistema monetário anulado, por importância do requesito de completidade comum da nações – exemplo puramente dedutivo de duas moedas (dólar-real) – manifestadamente empreendido para eliminar-se as dividas públicas.\r

\r

A técnica de créditos recíprocos (que se tem como presente dos movimentos internos) sabe como se alteram os tempos da propriedade privada = fatores de moeda única – ou seja; em primeiro lugar se faz a coerência de fato passivo para o estado (teoria)- em que recorremos à possibilidade de uma asserção verdadeira ser diante da pesquisa global.\r

\r

Este é, portanto, o único processo de transformar o esquema interpretativo do estado excluído de arrecadar imposto, tendo o poder de reorientar a economia com a nova propriedade do crescimento – porque pode apresentar-se como real valor construido, atingindo enfim o objetivo do senhorio econômico da moeda, e a expansão da medida de valor da propriedade privada de forma recíproca.

Eu creio que a ambição de toda ciência seja dominar o valor do seu campo de saber.\r

\r

Livro a CIÊNCIA COMO VALOR – páginas 14/16: ” …não é seguramente sem significado este fato: em nossa mentalidade corrente o conceito de CIENCIA veio a coincidir, quase insensivelmente, com o de “progresso”.\r

\r

Querendo compendiar em um só conceito tal maneira de ver, poder-se-ia dizer que nesta perspectiva a Ciência é considerada, essencialmente, como a premissa necessária da técnica e como extraindo, fundamentalmente, deste último fato, o seu valor principal, ainda que não exclusivo.\r

\r

A ciência desempenha, no seu confronto com o progresso tecnológico, uma função CONDICIONANTE E INSUBSTITUIVEL e encontra, antes, neste seu aspecto, um dos títulos COM CERTEZA não menores da sua importância.\r

\r

Todeavia, diante desses testemunhos, o menos que se pode fazer é observar que tais pontos altos de grandiosidade, nas realizações técnicas, não estiveram em grau de assegurar, ao longo dos séculos, às civilizações que os produziram, nem sequer um puro desenvolvimento tecnológico continuado e progressivo. Eles permaneceram sempre monumentos isolados, tem antes a aparência da descoberta casual ou o resultado de uma ofortunada conjuntura histórica do que de fases do desenvolvimento consciente. De resto, tais civilizações acabaram, como já se disse, por ser largamente superadas por outras que entraram mais tarde na cena da História.\r

\r

De fato, falamos, hoje, indiferentemente de Ciência, de nível científico, de dignidade científica, de valor científico a propósito de todos os ramos do nosso saber.\r

\r

Todo sistema que se proponha enquadrar um certo grupo de noções homogenias entre si, dentro de um sistema de hipóteses logicamente estabelecidas, de modo a oferecer um quadro orgânico, dentro do qual todo conhecimento dado encontra seu lugar e sua justificação, sem contradição com os outros, é reconhecido por nós como Ciência.\r

\r

Sob este aspecto o fim do Saber Científico se apresenta, em primeiro lugar, como “explicativo” e o conjunto das proposições de uma Ciênca se configura essencialmene como tentativa de explanar certos fenômenos (podem ser perturbações de uma òrbita planetária ou, então, o declinar de uma instituição política ou a presença de uma crise econômica) que formam um quadro total o qual, em primeira instância, é um projeto interpretativo de uma certa ordem de realidade. Que, depois, algumas destas ciências sejam suscetíveis de aplicações práticas e talvéz também “úteis” e, no fundo, um elemento acessório com respeito ao nosso conceito de Ciência e que só se gtorna seu componente fundamental para algumas ciência particulares.\r

\r

Todo mundo vê que o Saber Científico, entendido nestas suas dimensões completas, resulta num equilíbrio de espírito contemplativo e de espírito prático e, ao mesmo tempo, numa forma de domínio do homem sobre a natureza e num lugar de revelação da verdade.\r

\r

Naturalmente isto não é um simples fato, mas algo que atribui à Ciência um VALOR, no sentido metafíco do termo. O Europeu conseguiu transfundir na Ciência uma dimensão de valor especulativo, fez dela um campo em que há espaço para a elucidação do pensamento puro. E com isto elevou a Ciência da classe de simples instrumento à classe de ideal, que conheceu, também, seus heróis e mártires.”\r

\r

A esse proposito relevamos o seguinte. A mentalidade moderna deve à Ciência, em certa medida, o aperfeiçoamento de um dos seus conceitos basilares e mais fecundos: o conceito de objetividade.\r

\r

No plano teórico. Fique notado que o conceito de objetividade implica a aceitação de um modo de ver absoluto, de um ponto de referência fora da discussão e, por assim dizer, acima de briga.\r

\r

É evidente qual teoria explica melhor os fatos e pode produzir melhores resultados no longo prazo.

* * *