Um

leitor manda-me a seguinte pergunta: Por que o Japão, mesmo com tantos

estímulos monetários desde 1990, não tem inflação?

E

a minha resposta direta é: simplesmente porque não houve estímulos monetários, apenas estímulos fiscais.

O

leitor mais iniciado poderá se espantar com a resposta acima, uma vez que é público

e notório que o Banco Central do Japão (BOJ) vem mantendo sua taxa básica de

juros em níveis ridículos há anos. Sendo

assim, duas perguntas tornam-se inevitáveis: como é possível dizer que não

houve expansão monetária no Japão quando se sabe que o BOJ manteve os juros

perto de zero durante anos? É possível

manter juros baixos e, ao mesmo tempo, não haver expansão monetária?

Antes

de partir para a empiria e mostrar dados que comprovam o que estou dizendo, vou

antes reter-me um pouco na sempre indispensável teoria.

Juros altos x expansão monetária

Como

tentei deixar claro nesse

artigo sobre a taxa SELIC, quando o banco central quer reduzir os juros,

ele expande a base monetária — isto é, ele cria dinheiro do nada e compra

títulos da dívida que estão em posse do sistema bancário. Tal medida fará com que haja mais dinheiro em

posse dos bancos, os quais poderão agora emprestar mais a preços menores. Ou seja, aumenta-se a oferta de dinheiro,

diminui-se seu preço.

De

forma inversa, quando o banco central quer aumentar os juros, ele vende títulos

para os bancos e, com isso, reduz a quantidade de dinheiro que o sistema

bancário tem disponível para empréstimos.

Menor oferta de dinheiro, maior o seu preço.

Dessa

explicação, é comum tirar a seguinte conclusão: se os juros estão baixos, é

sinal de que o banco central está injetando dinheiro no sistema; e se os juros

estão extremamente baixos, é sinal então de que o banco central está injetando

quantidades cada vez maiores de dinheiro no sistema.

Entretanto,

tal relação não é tão direta assim. E é

justamente isso que torna o estudo da ciência econômica algo tão fascinante,

para não dizer divertido. Simplesmente

não existe uma relação matematicamente exata entre as variáveis. Da mesma forma que um aumento na quantidade

de dinheiro terá um efeito imprevisível sobre os preços (você apenas sabe que os

preços seriam menores caso não tivesse ocorrido esse aumento na quantidade de

dinheiro, mas é incapaz de saber com exatidão qual será relação matemática exata

entre ambos), um aumento na oferta monetária possui uma relação imprevisível

com os juros.

É

perfeitamente possível o banco central expandir a base monetária e, ainda

assim, provocar um aumento dos juros. E,

da mesma forma, é perfeitamente possível o banco central simplesmente parar de

criar dinheiro e, com isso, obter uma redução dos juros.

Eis

aí um fato que poucos compreendem. É possível

haver grande expansão monetária em um ambiente de juros altos, bem como haver

desprezível (ou até mesmo nula) expansão monetária com juros baixos.

Um

bom exemplo de cada caso seria o Brasil, para o primeiro caso, e a Suíça, para

o segundo. Embora soe estranho a

princípio, o problema fica mais fácil quando se analisa os fundamentos da

política monetária.

Por

exemplo, pela teoria, se a oferta monetária fosse congelada, essa repentina

“escassez” de moeda geraria um aumento de juros muito alto no mercado

interbancário. Isso de fato é verdade no curto prazo — afinal, se a impressão

de dinheiro cessou, a quantidade a ser emprestada entre os bancos parou de

aumentar, e essa súbita paralisia pode gerar um aumento temporário de juros.

Entretanto,

uma vez entendida que a quantidade de dinheiro não vai mais aumentar, os

agentes econômicos (desculpe o jargão economicista) perceberão que de nada

adiantará cobrar juros nominais altos: afinal, como eles seriam pagos? Em um cenário de quantidade de moeda fixa, se

você emprestar 100 reais e cobrar 10% de juros, não haverá como receber 110

reais, pois não está havendo aumento na oferta monetária. Assim, se você não cobrar juros (muito)

menores, simplesmente não fará empréstimo algum. Esse raciocínio, aliás, não é exclusividade

austríaca. Milton Friedman — monetarista convicto que no final da vida passou

a defender a extinção do banco central — também concluiu que era isso que

ocorreria.

Esse

cenário descrito acima ocorre, por exemplo, na Suíça, país de banco central

tradicionalmente conservador (no sentido de incorrer em baixíssimas expansões

monetárias) e de juros (no caso, refiro-me à SELIC deles) também baixos.

Já

o cenário inverso ocorre no Brasil. Se o BC pratica expansões monetárias mais

vultosas e a economia é fechada (o que significa que as pressões inflacionárias

não podem ser abrandadas pelas importações), então grande parte dessa expansão

irá se traduzir em grande aumento de preços. Sendo assim, os bancos embutem essas

expectativas inflacionárias no valor dos juros que eles cobram. Ou seja: a maior expansão monetária gerou, ao

contrário do imaginado, um aumento nos juros (tanto na SELIC quanto nos juros

cobrados das pessoas físicas e jurídicas).

Logo,

é perfeitamente possível haver juros altos concomitantes a grandes expansões

monetárias, e juros baixos concomitante a pequenas (e até mesmo nulas)

expansões monetárias.

E

o Japão pertence ao segundo caso.

A empiria japonesa — agregados monetários

Como

qualquer outro banco central, o Banco Central do Japão controla a base

monetária de seu país. Ele faz isso

comprando e vendendo títulos da dívida do governo em posse do sistema bancário. A base monetária é a única variável monetária

que está sob controle direto de um banco central. Ela é o melhor indicador para se saber qual a

postura adotada por um banco central.

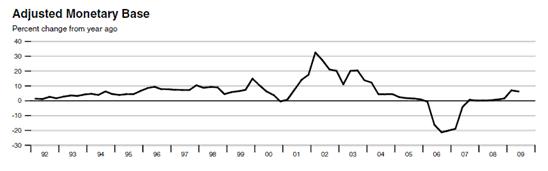

O

gráfico a seguir, fornecido

pelo Fed, o banco central americano, mostra o comportamento da base monetária

japonesa desde 1992.

O

eixo vertical, à esquerda, mostra a variação percentual da base monetária em

relação ao ano imediatamente anterior.

De 1992 a 1999, a base monetária cresceu anualmente a uma taxa sempre

inferior a 10%. Durante um rápido

período entre 1999 e 2000 ela chegou a uma taxa de crescimento de 15%, porém

despencando logo em seguida para 0%. De

2001 a 2003, um ano de recessão para o país, ela cresceu a taxas mais

vigorosas. Entretanto, esse crescimento

foi praticamente anulado pela postura mais contracionista adotada a partir de

meados de 2003, quando a taxa de crescimento começou a diminuir até se tornar

negativa desde o início de 2006 até meados de 2007. Desde então o crescimento tem sido

praticamente nulo.

Ou

seja, de 1992 até 2008, o Banco Central japonês adotou uma política monetária,

no mínimo, contida.

Para

se ter uma ideia, desde a criação do real, o Banco Central brasileiro, o

campeão dos juros altos, jamais praticou uma taxa de crescimento da base

monetária menor do que 10% ao ano. De

1996 a 2008, a média da expansão da base monetária brasileira foi de mais de

18% ao ano, e jamais praticando contração, como fez o BOJ em 2006-2007.

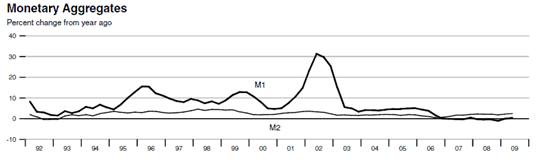

Entretanto,

a base monetária não é o melhor indicador monetário para se “prever” o

comportamento dos preços. Os agregados

monetários M1 e M2 fazem isso com mais acurácia. O leitor mais aficionado pode ler esta publicação

do Banco Central japonês e ver que a definição que eles dão para o M1

(papel-moeda em poder do público + depósitos à vista) e o M2 (M1 + depósitos a

prazo) é praticamente idêntica à do Banco Central brasileiro. Eis o gráfico da taxa de variação anual de

ambas as variáveis:

Nota-se

que de 1992 a 2002, o M2 japonês cresceu a taxas inferiores a 3%, e de 2003 até

o início de 2009, o crescimento foi ainda menor. O M1 praticamente seguiu o mesmo padrão de

comportamento, apresentando apenas eventuais surtos localizados, principalmente

em 2001-2003, ano de recessão. Fora esse

período, e além de um período entre 1995 e 1996, quando chegou a 15%, o

crescimento do M1 sempre esteve abaixo de 10%.

E de 2003 até o presente, M1 cresceu menos de 5% ao ano.

Comparando-se

novamente com o Brasil, desde a criação do real o M1 brasileiro jamais ficou

abaixo de 10%. De 1995 a 2008, a taxa

média de crescimento anual do M1 foi de 19%.

A do M2 foi de 15%, com picos de 40%.

Ou

seja, novamente pode-se dizer que os agregados monetários japoneses cresceram a

taxas extremamente contidas, principalmente o M2.

A empiria japonesa — índice de preços

Vejamos

agora como se comportaram os preços ao consumidor japonês. O gráfico é o penúltimo desta

página. (Por favor, perdoe a

incompetência deste articulista, que não conseguiu copiá-lo para cá).

De

1992 a 1999, a inflação de preços esteve em sua maior parte ao redor de

0%. Em 1997 os preços subiram módicos

2%, a maior taxa do período. De 1998 a

2007, a taxa anual foi ligeiramente deflacionária, mas nunca houve deflação maior

do que 1% durante um período de 12 meses.

Em 2008, os preços subiram 2% novamente, e depois voltaram a cair.

A empiria japonesa — crescimento econômico

Como

mostra esse

gráfico, de 1990 a 2008, o PIB real (já considerando preços e produção)

japonês subiu de 450 trilhões de ienes para 560 trilhões. Um aumento de 24%, ou 1,2% ao ano. Para um país rico e com taxa de fecundidade

nula, tal crescimento da riqueza per capita é bastante razoável — no mínimo,

não é catastrófico. Entretanto, quando

se considera a taxa de poupança dos japoneses, tal crescimento está muito aquém

do potencial.

Conclusão

Quando

se compreende a teoria, a realidade japonesa torna-se perfeitamente

compreensível. Embora não tenha havido

uma sistêmica deflação de preços — ao contrário do que apregoa uma

aterrorizada mídia –, tampouco houve qualquer motivo para que tivesse havido

uma inflação de preços no Japão.

Como

mostrou o gráfico, o M2 se manteve praticamente estável desde 1992, sempre em

níveis mínimos. A base monetária e o M1,

embora tenham apresentado surtos esporádicos, cresceram a maior parte do tempo

a taxas anuais menores que 10%, valores módicos para os padrões monetários

atuais.

Tudo

isso significa que, em resposta a uma suave expansão monetária, o crescimento

econômico ocorrido, embora bastante tímido, foi suficiente para fazer os preços

declinaram levemente. Tal comportamento

é consistente com a teoria monetária ensinada tanto pela Escola Austríaca

quanto pela Escola de Chicago. Um

aumento do produto (como demonstrado, média de 1,2% ao ano) em conjunto com um

aumento muito pequeno da oferta monetária (em especial do M2) gera preços em

queda.

Eis

o cenário ideal: inflação monetária nula e economia crescendo de 2 a 3% ao

ano. Em teoria, nesse ambiente os preços

ao consumidor iriam cair por volta de 2 a 3% ao ano. O Japão, durante quase duas décadas, tem

estado muito próximo deste ideal — mais próximo do que qualquer outro país

industrializado.

A

Escola Austríaca é a favor de inflação monetária zero, de modo que os preços

apresentem uma queda constante e suave.

Já a Escola de Chicago defende uma política de preços estáveis, o que

exige uma oferta monetária crescendo lenta porém constantemente. Nesses termos, o Japão é mais Chicago do que

austríaco, porém, em termos

exclusivamente monetários e de preços, é o país que mais se aproximou da

Escola Austríaca nas últimas duas décadas.

Fiz

questão de enfatizar o trecho acima porque, embora o banco central japonês

tenha tido um comportamento decente, o mesmo não pode ser dito do governo

japonês, que durante esse mesmo período vem praticando uma insana política de

déficits e endividamento crescente.

A

dívida, que era de 65% do PIB em 1992, pulou para incríveis 185% do PIB em

2009. Os déficits anuais constantemente

ultrapassaram os 6% do PIB. (Veja no

último gráfico desta

página). Essa política fiscal foi,

sem dúvida, uma das principais causas do baixo crescimento econômico japonês —

para um povo que poupa muito, era de se esperar taxas de crescimento anuais

mais robustas do que 1,2%. Porém, como o

governo consome toda essa poupança para financiar seus déficits, os

investimentos ficam comprometidos, pois não há recursos sobrantes para financiá-los. E isso engessa o crescimento.

Se

o governo japonês cortasse gastos e equilibrasse seu orçamento, parando de

incorrer em déficits, a poupança dos japoneses deixaria de ser utilizada para

financiar o governo, passando a ser liberada para investimentos realmente

produtivos, o que daria um grande impulso à economia. Isso, em conjunto com a baixa expansão

monetária praticada pelo BOJ, elevaria enormemente o padrão de vida dos

japoneses.

Não

há nenhuma “armadilha da liquidez” no Japão.

Tampouco houve falta de estímulos fiscais. Também não houve problema de estímulos

monetários, dado que a taxa de juros sempre foi baixa. O que vem ocorrendo no Japão é um exemplo

prático de duas teorias em conflito: keynesianismo na política fiscal e

chicaguismo na política monetária.

Na

humilde opinião deste articulista, o que vem emperrando a economia japonesa é

justamente a política fiscal.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Ótimo artigo Leandro (insisto que se esses artigos fossem traduzidos para o inglês, teriam uma bela audiência em nível mundial ;-))

Abraços,

Tiago.

Formidável.

Vocês esqueceram de comentar que para manter essa politica suicida tiveram de arrebentar com os direitos trabalhistas, e os salários vem caindo drasticamente e o trabalho aumenta cada vez mais. Sem contar que eles exportam a inflação para outros países e vivem a base de exportação. O mercado interno é uma navalha. O que os japoneses farão depois que os EUA quebrarem ? Simples. Os japoneses também irão e a inflação vai voltar toda pra casa. A diferença é que os Japoneses irão quebrar para a população, os EUA para o mundo.

Olá Leandro,

Venho acompanhando há algum tempo os artigos aqui no IMB e primeiramente gostaria de parabenizá-lo pelos artigos que escreve. Eu tenho aprendido MUITO de economia aqui.

Sendo assim, ao ler o artigo me deparei com uma dúvida que creio ser bem simples, de cunho conceitual.

O que seria essa política fiscal? Ou seja, qual o efeito do keynesianismo nela? Qual seria a política fiscal defendida pela escola austríaca?

Se algum companheiro puder me ajudar nisso além do Leandro, agradeço de antemão.

A explicação é simples: no Japão, a taxa de juros é baixa e não provoca inflação devido à cultura japonesa de poupar. O japonês é um povo “viciado” em poupar. Poupa tudo o que é possível para realizar seu desejo futuro de comprar uma casa aos 40 ou 50 anos. Os japoneses poupam no mínimo 20% de sua renda, ao contrário da cultura perdulária dos ocidentais que não poupam 10% (no caso dos americanos, gasta-se mais de 3% de sua renda).

Ótimo artigo.

Por falar em dívida pública, como você explica que a SINGAPURA, que fica em 2° no Ranking do Heritage, cujos gastos públicos não superam 25% do PIB, segundo o Heritage, é o 6° país MAIS endividado do mundo???

Leandro,\r

\r

Seguindo na linha deste artigo, aproveito para fazer comentários e perguntas que podem esclarecer ainda mais a taxa de juros, oferta monetária e inflação/deflação.\r

\r

Creio que a conclusão deste artigo sobre a situação japonesa (e que na minha humilde opinião ficou faltando) e potencialmente tema para um futuro artigo, é que devemos entender quais são os fatores que afetam a oferta monetária e não somente se a taxa de juros está aumentando ou diminuindo.\r

\r

Somente um aumento da oferta monetária (M1 e M2, ou o agregado que melhor indique a verdadeira massa monetária), a genuína inflação, pode ocasionar um aumento de preços (ceteris paribus – em igualdade de circunstâncias). Portanto, é necessário compreender o que pode aumentar ou diminuir a oferta monetária.\r

\r

Abaixo listo os fatores que entendo que podem impactar a oferta monetária:\r

\r

1) Operações de Mercado Aberto pelo BC (Open Market ou melhor dito “roubo descarado”): seja para comprar títulos de dívida do governo ou para comprar qualquer ativo, como o que o FED fez com os MBS – Mortgage-backed securities\r

\r

2) Aumento/Diminuição do Compulsório\r

\r

3) Alteração da Taxa de Redesconto\r

\r

4) Concentração Bancária (quanto menos bancos maior o multiplicador bancário)\r

\r

Agradeço se você encontrar mais algum ou discordar do exposto acima.\r

\r

Independentemente da lista acima estar completa/correta, você saberia dizer por que a M1/M2 de BoJ não sofreu altas significativas, apesar de uma taxa de juros baixíssima?\r

\r

Um abraço,\r

\r

Fernando Ulrich\r

Anônimo, Cingapura recorrentemente apresenta superávits orçamentários. Mesmo quando apresenta déficits, estes dificilmente ultrapassam 2% do PIB. Compare isso ao Japão, que frequentemente ultrapassa os 6% do PIB.

Ulrich, também não discordo do que você expôs. Entretanto, além do que foi explicado na seção “Juros altos x expansão monetária”, não consigo visualizar outros arranjos. Os itens 1, 2 e 3 por você enumerados normalmente exercem impacto sobre os juros de curto prazo, e isso não vem acontecendo.

Ao que tudo indica, aconteceu isso: o BOJ expandiu pouco e, como consequência, o M2 não cresceu quase nada. Isso fez com que os juros do mercado interbancário não pudessem aumentar. O fato de os japoneses pouparem muito ajudou ainda mais a manter os juros baixos. Porém, essa oferta de poupança está sendo apropriada pelo governo para cobrir seus déficits, o que vem impedindo investimentos produtivos e, consequentemente, um maior crescimento econômico.

Detalhes além destes me escapam.

Abraços,

Leandro

Bom, eu fui um dos que perguntou sobre a questão japonesa, e estou entendendo que houve basicamente um crowding-out. E fazendo contas bestas aqui, se o japao quiser pagar sua dívida atualmente, ele precisará cortar em 15% seus gastos durante 50 anos. Impressionante.

Olá, Leandro,\r

\r

Por mais que pareça lógico e correto vc dizer que os bancos antecipem um aumento de juros quando o BC expande a base monetária. Quais são as evidências de que isso já aconteceu ou acontece no Brasil?\r

Acredito que para se comprovar o fato, os bancos deveriam aumentar os juros antes do BC, correto? Não me lembro disso ter ocorrido…\r

\r

Abraços,\r

\r

Maurício

Então responda por que a Singapura é o 8° (não é mais 6°, já é um progresso, né?…) país mais endividado, com uma dívida pública superando os 113% do PIB??? Se duvida, aí vai:

https://www.cia.gov/library/publications/the-world-factbook/rankorder/2186rank.html

1 Zimbabwe 282.6% of GDP 2009 est.

2 Japan 189.3% of GDP 2009 est.

3 Saint Kitts and Nevis 185.0% of GDP 2009 est.

4 Lebanon 156.0% of GDP 2009 est.

5 Jamaica 124.5% of GDP 2009 est.

6 Italy 115.2% of GDP 2009 est.

7 Greece 113.4% of GDP 2009 est.

8 Singapore 113.1% of GDP 2009 est.

Prezado Maurício, o que eu disse e volto a repetir, é que é perfeitamente possível aumentar a base monetária (ou a oferta monetária) e os juros subirem concomitantemente. Ou, da mesma forma, é possível subir os juros e a base monetária aumentar. E falei que isso acontece no Brasil.

E os dados mostram que foi exatamente isso que aconteceu no Brasil ao longo dos últimos 12 meses no Brasil.

Permita-me apresentar alguns dados bastante interessantes, os quais certamente vão virar a cabeça de quem sabe apenas o básico de economia monetária. Por favor, acompanhe-me até o final.

De julho de 2009, mês da última redução da SELIC, até 29 de abril de 2010, mês da primeira elevação, a base monetária (que está sob total controle do Banco Central), pulou de 138 para 160 bilhões. Ou seja, a taxa SELIC constante, a base monetária aumentou 16%.

Quando houve a reunião do Copom em 29 de abril, todos os bancos já estavam precificando o aumento de 0,75 ponto percentual, que foi o que de fato ocorreu (lembre-se que estamos nos referindo ao mercado interbancário). O BACEN apenas anunciou a taxa que os bancos já vinham precificando no mercado futuro.

Já em 9 de junho de 2010 (1 mês e 11 dias depois), a SELIC voltou a subir, desta vez 0,5 ponto percentual, indo para 10,25%. Ou seja, em 1 mês e 11 dias, a SELIC subiu 1,5 ponto percentual. Porém, a base monetária, que estava em 160 bilhões em abril, foi para 168 bilhões (seu valor atual). Portanto, ela subiu mesmo com o aumento da SELIC.

Ou seja, no mesmo período em que a SELIC subiu 1,5 ponto percentual, a base monetária aumentou 8 bilhões de reais, ou 5%.

Portanto, até aqui temos: base monetária sobe 16% com SELIC fixa, e sobe 5% com SELIC aumentando 1,5 pp. Até aí, beleza.

Portanto, até agora temos que: primeiro a base monetária subiu constantemente (de 138 para 160 bilhões), o que acabou fazendo com que a SELIC também subisse. E após a SELIC subir duas vezes em um mês e 10 dias, a base monetária continuou subindo, embora a uma taxa menor.

Porém, agora vem o mais interessante:

De março a julho de 2009, a SELIC foi reduzida de 11,25 para 8,75%. Nesse período, a base monetária subiu apenas de 132 para 138 bilhões (aumento de 4,5%).

Ou seja: quando a SELIC foi reduzida 2,5 pontos percentuais, a base monetária subiu 4,5%. Já quando a SELIC foi aumentada 1,5 ponto percentual (de abril a julho de 2010), a base monetária subiu 5%.

Percebeu o esquisito? Vou enfatizar:

Quando a SELIC subiu 1,5 pp, a base monetária aumentou mais do que quando a SELIC foi reduzida em 2,5 pp! E mais ainda: a base monetária não apenas aumentou mais intensamente com a subida dos juros, como também aumentou mais em um período de tempo menor!

O que estou querendo dizer com tudo isso? Que a relação entre taxa básica de juros e oferta monetária não é linear. É por isso que o Japão reduz juros e, mesmo assim, a base monetária permanece praticamente rígida. O mesmo ocorre com a Suíça, que tem uma base monetária praticamente fixa e juros baixos.

Já o Brasil tem taxa básica de juros alta e, quando esta aumenta, a base monetária aumenta ainda mais do que quando a taxa é reduzida!

É, no mínimo, fascinante.

Prezado anônimo, em momento algum questionei a dívida de Cingapura. O que eu disse, e volto a repetir, é que, ao menos na última década, o país incorreu em sistemáticos superávits orçamentários. Por que a dívida é alta? Não tenho a menor ideia; certamente essa dívida é antiga. Mas sei que um governo que apresenta superávit orçamentário não precisa recorrer à poupança de seus cidadãos para se sustentar (isso só vai ocorrer em períodos de maturação da dívida). É isso que acontece com Cingapura e é isso que não acontece com o Japão.

http://www.mises.org.br/Article.aspx?id=184#Parte14\r

vc está contrariando este artigo, que diz que a recessão foi causada pela expansão dos anos 80, pela TAC;

Não há contradição alguma, Daniel. Muito pelo contrário: há uma confirmação da teoria austríaca dos ciclos econômicos.

O artigo por você linkado analisa a expansão monetária da década de 1980 e depois mostra como a contração (no caso, redução da expansão monetária) monetária do início da década de 1990 deu início à recessão japonesa — contração esta que é exatamente a que este meu artigo mostra com dados e gráficos.

Mais ainda: o artigo que você linkou faz uma descrição minuciosa das políticas fiscais adotadas pelo Japão na década de 1990, algo que comentei aqui de passagem.

Ambos os artigos servem como complementos mútuos. Não há contradição alguma entre eles.

Abraços!

Aumento de preços NÃO é Inflação!tomem cuidado com burocratas e tecnocratas que fazem de tudo para que a sociedade e as massas acreditem que a elevação dos preços é inflação.Isto é um engodo para colocar a culpa por exemplo ,nos empresários que aumentam os preços de suas mercadorias para se defender do GOVERNO LEVIATÃ,QUE EMITE MOEDA SEM PARAR,para custear os seus déficts.\r

Chegamos ao absurdo de escutar que o aumento do preço do chuchu,do tomate contribui para o aumento da inflação.CUIDADO ,ISSO É MANIPULAÇÃO POLÍTICA

“Já o cenário inverso ocorre no Brasil. Se o BC pratica expansões monetárias mais vultosas e a economia é fechada (o que significa que as pressões inflacionárias não podem ser abrandadas pelas importações), então grande parte dessa expansão irá se traduzir em grande aumento de preços. Sendo assim, os bancos embutem essas expectativas inflacionárias no valor dos juros que eles cobram.”

Correlação bem bacana, não a tinha feito antes…

—

Os fatos expostos nesse artigo indicam:

i) Uma oferta monetária crescente não gera necessariamente inflação de preços, dado que não necessariamente diminuem os juros para que o consumo seja fomentado. Ou seja, a expectativa de inflação [de preços] acaba por controlar inflação?

ii) Uma oferta monetária decrescente pode ser acompanhada de uma redução nos juros (num raciocínio inversamente análogo ao destacado no início do comentário: expectativa de deflação permite juros mais baixos). Assim, uma expectativa de deflação [de preços] tende a controlar essa deflação? (Esse cenário seria mais plausível num ambiente de ampla concorrência bancária)

iii) Este é mais um exemplo da inocuidade da prática do compulsório? O BC, mirando na meta da inflação irá deliberadamente mexer na oferta monetária do país.

—

Esse artigo me deixou confuso sobre algo que já parecia claro:

iv) Sob quais condições o aumento na base monetária gera uma queda nos juros e vice-versa?

—

Na questão de como é feita essa expansão, no Brasil, pela Lei de Responsabilidade Fiscal, o governo emite títulos da sua dívida que são comprados pelos bancos que os revendem ao BC (na prática, o BC financia a dívida do governo).

Creio que bancos comprem títulos da dívida pela mesma razão que as pessoas investem no Tesouro Direto: é bem lucrativo. Mas por que lhes é mais vantajoso vender esses títulos ao BC?

Agora quando o BC quer reduzir a oferta monetária, ele vende títulos em sua posse aos bancos. Por que é interessante para os bancos recomprarem os títulos que eles mesmos venderam ao BC?

Que baderna é essa?

A título de curiosidade, Leandro, você sabe como essa política é feita no Japão?

Ótimo artigo! Eu pensava que o governo aumenta ou diminui artificialmente a taxa de juros apenas por decreto. Não sabia que para isso precisava alterar a oferta monetária e que as consequências disso dependem de fatores como a abertura econômica.

* * *

Boa tarde, Leandro e equipe IMB!

Primeiramente, parabéns pelo artigo. Como sempre, bastante elucidativo. Mas, na minha humilde opinião, ele poderia ficar melhor ainda, ao acrescentar-se dados a respeito dos empréstimos ao setor privado japonês. Pois um motivo de haver uma expansão razoável dos agregados monetários mas em contrapartida haver uma inflação praticamente nula nesses vinte anos é o fato de que grande parte do dinheiro criado ficou represado nos bancos comerciais, em formato de depósitos à vista.

"(Por favor, perdoe a incompetência deste articulista, que não conseguiu copiá-lo para cá)."

Quanto a esta parte, Leandro, não há motivos para preocupações; tu és economista – dos bons – e outras habilidades em edição gráfica são dispensáveis. 🙂 No entanto, caso queira transformar esse arquivo .pdf (que é vetor) em formato .jpg de alta qualidade ou equivalentes (que é em bitmap) basta utilizar o programa Corel Draw x4 (ou superiores). É de fácil manuseio. Eu mesmo utilizo ele com frequência para trabalhos da faculdade.

Grande abraço!

Leandro esse aumento acentuado da Base Monetária e M1 no período 2001-2003 no Japão foi feito por um QE?

Pergunto isso pois muitos afirmam que as primeiras experiências de QE foram feitas no Japão em suas inócuas tentativas de estímulo na economia a partir do estouro da bolha imobiliária deles dos anos 80.

Leandro, hoje em reunião um colega comentou sobre uma conversa que teve com sua gerente de conta da CEF, onde ela lhe disse que a crise passa por um problema de entesouramento, no sentido de que as pessoas tem dinheiro, e as empresas tem dinheiro, só que não gastam por falta de confiança.

Te pergunto: Isso procede?

Olá auxiliar! Obrigado pela resposta. Eu já havia lido esses artigos, porém não consigo deixar de simpatizar, nem que minimamente, com essa ideia. Recentemente conversando com um amigo, ele me contou que está deixando de abrir sua própria empresa porque teme o que pode vir a acontecer com o Brasil no futuro próximo. Fico me perguntando quantos mais não devem pensar exatamente assim…

Considerando que investimentos de longo prazo exigem estabilidade econômica e política para estimularem os indivíduos, não poderia ser esse medo um dos motivos de eventualmente neste exato momento nós estarmos vivendo um período de entesouramento?

O que quero dizer é que o entesouramento não foi o motivo da nossa recessão, mas POR CAUSA da recessão virou um fenômeno presente hoje.

abs.

Só não entendi uma coisa: Como exatamente a dívida pública impediu o investimento em bens de capital no caso japonês? Eu compreendo uma situação destas no caso em que a taxa básica de juros do Japão fosse muito elevada por conta da dívida, mas como este não é o caso, o que exatamente impedia os empreendedores de obter crédito e investir em seus negócios?

Obrigado pelo esclarecimento, Edson!

Mas ainda persiste minha dúvida: De fato, os empréstimos pro setor privado caíram consideravelmente no período abordado pelo artigo (www.tradingeconomics.com/japan/loans-to-private-sector). Consigo, na teoria, entender perfeitamente o que você falou sobre os déficits orçamentários acarretarem na diminuição da oferta de crédito para o setor privado. Entretanto, pode-se observar que tanto a taxa média de juros bancários (www.tradingeconomics.com/japan/bank-lending-rate) quanto a taxa básica de juros (www.tradingeconomics.com/japan/interest-rate) são razoavelmente baixas no período citado, por isso ainda não consigo compreender, por meio desses indicadores, o porquê dos empreendedores não pegarem empréstimos, já que os juros são tão poucos.

Para que isso faça sentido(pelo menos para mim, como leigo) essas taxas de juros, mesmo parecendo baixas, devem ser suficientemente altas para impossibilitar a aquisição de crédito por parte dos japoneses, é isso mesmo? Caso não seja, que tipo de indicador econômico posso buscar para visualizar a “falta” de crédito para o setor privado?

Abraços!

Beleza, muito obrigado, Leandro!

Ótimo texto. Os EUA passaram por algo semelhante nos anos 20, não?

Mas peraí… se o governo japonês gasta muito isso n deveria pressionar os juros pra cima, Leandro?

Leandro,

Dúvida de uma iniciante em economia:

O conteúdo desse artigo(escrito 10 anos atrás) ainda serve para explicar a situação atual de baixa inflação do Japão? Ou o cenário e as causas já mudaram?

Pergunto isso, pois vi esse economista candidato a vereador em SP falando que o Japão imprimiu dinheiro loucamente e isso não gerou inflação. (Pelo que parece ele defende a TMM.)

http://www.youtube.com/watch?v=a_mSsyQFK2A&feature=youtu.be

O que seria essa “armadilha de liquidez” mencionada no artigo?

Japão continua tendo deflação de preços…, apesar de o M1 ter subido forte nesse ano de 2020. Realmente é outro planeta.