Economia

A Argentina continua inviável. Qual realmente é o problema com o país?

O mesmo de sempre

A Argentina continua inviável. Qual realmente é o problema com o país?

O mesmo de sempre

Na semana passada, mais uma vez a Argentina sofreu um novo episódio de "crise cambial". Na quinta e na sexta-feira (4 e 5 de maio), o peso argentino se depreciou 9% em relação ao dólar, caindo de 20,50 pesos por dólar para 22,25 pesos por dólar.

{kind=link}

Para tentar conter essa desvalorização, o Banco Central da Argentina aumentou a taxa básica de juros de 30,50% para 40% ao longo do curso de dois dias consecutivos. Isso ocorreu apenas uma semana após ele já ter elevado os juros em 3,25 pontos percentuais (de 27,25% para 30,50%), e de ter vendido US$ 7,3 bilhões de suas reservas internacionais.

{kind=link}

O Banco Central argentino também anunciou que utilizaria "todas as ferramentas disponíveis" para reduzir a inflação de preços -- que, em março, chegou a 25% no acumulado de 12 meses -- para a sua meta, que é de 15% (um valor insanamente alto).

Políticos do governo se uniram ao Ministro da Fazenda e declararam, em uma coletiva de imprensa, que o governo reduziu sua meta para o déficit fiscal deste ano, de 3,2% do PIB para 2,7% do PIB.

Já ontem, dia 9 de maio, o governo anunciou que estava recorrendo ao FMI para negociar um empréstimo de US$ 30 bilhões (o que equivale à metade das atuais reservas internacionais do país). O objetivo é usar esses dólares para tentar conter a desvalorização cambial.

O roteiro é o mesmo de sempre: os investidores estrangeiros começaram a sair do país, trocando pesos por dólar. Ato contínuo, o governo anunciou medidas monetárias e fiscais mais "austeras", mas essas não foram suficientes para acalmar o mercado financeiro. O movimento de saída continuou. Isso obrigou o governo a recorrer ao FMI, que empresta sem seguir critérios de mercado.

Ou seja, dado que os credores dos títulos argentinos estão perdendo seu encanto com o país, o governo recorreu ao FMI, que faz empréstimos mais baratos e não mais exige "severos" cortes de gastos, como fazia antes.

Por ora, o peso parou de se desvalorizar. Após o dólar bater em 23,15 pesos, ele voltou para os atuais 22,50 pesos. De acordo com alguns analistas da mídia financeira (ver aqui, aqui e aqui), a crise foi, ao menos temporariamente, resolvida.

O problema: o mesmo de sempre

Há um fato que deve ser ressaltado: a depreciação do peso não é, em si mesma, uma crise que requer tratamento paliativo. A depreciação do peso é meramente uma consequência. Mais ainda: ela é um alerta salutar, assim como a coluna de mercúrio subindo em um termômetro.

Sendo assim, vender reservas internacionais e tentar reverter a saída de capitais por meio de aumento na taxa básica de juros -- tudo para tentar arrefecer o aumento dos preços das moedas estrangeiras -- equivale a submergir o termômetro em uma água gelada, o que não tem serventia alguma para resolver a doença do paciente.

Eis a verdadeira crise que aflige a Argentina: sua política monetária, a qual sempre foi um fracasso. Curiosamente, isso nem sequer é comentado pela "mídia especializada", que não aborda o assunto ao falar da recente depreciação do peso.

Muitos imaginavam que, desde que o supostamente "pró-mercado" Maurício Macri se tornou presidente em dezembro de 2015, a Argentina entraria no caminho virtuoso da desregulamentação, da desburocratização, e do maior rigor fiscal e monetário. [N. do E.: este Instituto sempre alertou que isso não estava acontecendo]. Mas esses desejos não se concretizaram.

Por mais que Macri tenha tido algum êxito em algumas políticas pontuais, a realidade é que, no campo monetário, ele tem se mostrado tão ruim quanto -- se não pior que -- sua antecessora, uma populista de esquerda.

Para comprovar isso, basta olhar para apenas três indicadores que comprovam essa afirmação: a taxa de câmbio peso-dólar e a evolução da base monetária e da oferta monetária desde que Macri assumiu a presidência.

Como Ludwig von Mises já havia explicado ainda no início do século XX, o mais sensível indicador da inflação de preços de um país é sua taxa de câmbio. Como podemos ver no gráfico abaixo, o preço do dólar disparou de aproximadamente 10 pesos ao final de 2015, quando Macri aboliu o cepo cambial, para os 22 pesos atuais.

Isso significa que o dólar encareceu mais de 100% em dois anos e meio -- ou, o que dá no mesmo, que o peso se desvalorizou 54% neste período.

Gráfico 1: evolução da taxa de câmbio da Argentina

A única causa de tamanha depreciação da moeda e de toda essa inflação de preços cronicamente vivenciada pela Argentina -- a inflação de preços média do país é de 30% -- é, como Mises também ensinou, a expansão da quantidade de dinheiro na economia.

{kind=link}

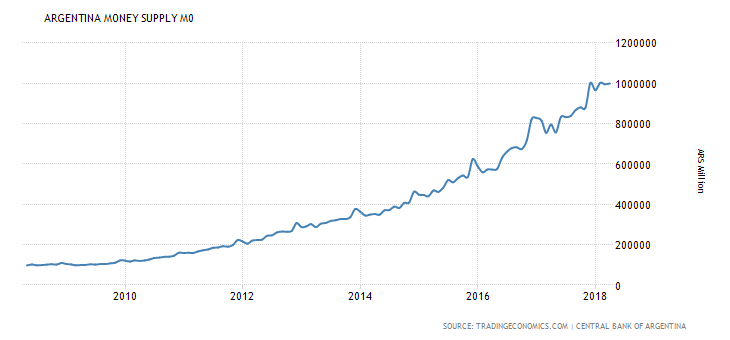

Como mostra o gráfico abaixo, a expansão da base monetária -- uma variável totalmente sob controle do Banco Central argentino -- foi de mais de 65% desde janeiro de 2016.

Gráfico 2: evolução da base monetária argentina

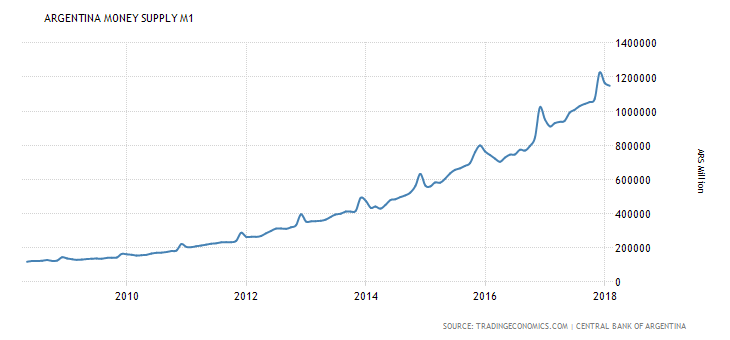

Como consequência, a quantidade de dinheiro em posse de pessoas físicas e jurídicas continuou crescendo tão ou mais intensamente sob o governo Macri em relação ao governo Kirchner. O M1 cresceu mais de 70% no mesmo período, o que equivale a uma inflação monetária média de 24% ao ano.

Gráfico 3: evolução do M1 argentino

Com tamanho descontrole monetário -- o qual só perde para a Venezuela --, não é de se estranhar que a Argentina tenha uma inflação de preços cronicamente alta e sofra frequentes crises cambiais.

[N. do E.: a título de comparação, essas mesmas variáveis para o Brasil são incrivelmente módicas. Veja a expansão da nossa base monetária e do nosso M1 para o mesmo período. Por isso nossa inflação de preços é menor e nossa taxa de câmbio oscila muito menos].

{kind=link}

{kind=link}

Mas por que ocorre todo esse descalabro monetário na Argentina?

Todos querem ser bancados pelo governo

Como a Argentina possui um longo histórico de calotes nos investidores estrangeiros (o último ocorreu em 2014), o governo tem dificuldades para financiar seus déficits orçamentários. Consequentemente, ele recorre àquela medida que sempre foi uma tradição na América Latina: utilizar seu Banco Central para imprimir dinheiro e financiar diretamente o governo. (A Venezuela também faz isso, mas em escala várias vezes maior).

Consequentemente, a base monetária e a oferta monetária do país aumentam sem qualquer restrição.

O mais curioso é que o déficit fiscal da Argentina não foi gerado por uma carga tributária baixa, mas, pelo contrário, por uma excessiva. O relatório de competitividade global do Fórum Econômico Mundial 2017-2018 mostra que a Argentina é a 92ª entre 128 nações analisadas. Ainda mais impressionante: a carga tributária da Argentina é simplesmente a mais alta das 138 economias.

Entre 2002 e 2017, a carga tributária do país -- federal, províncias e municípios -- aumentou mais de 10 pontos percentuais em relação ao PIB. Ao mesmo tempo, a inflação de preços -- o imposto sobre os mais pobres -- também se descontrolou.

Esses dois fatores, inflação e alta carga tributária, impactam negativamente a competitividade do país e sua facilidade de atrair capital, investir e criar empregos, relegando um país de enorme potencial às últimas posições do ranking mundial.

Mas eis o mais impressionante de tudo: segundo o relatório, os gastos públicos consolidados do país chegaram a 47,9% do PIB em 2016, uma cifra claramente desproporcional.

E, de acordo com o Ministério do Trabalho, em apenas duas províncias do país o funcionalismo público representa menos que 30% da população total empregada. Em sete províncias, a força de trabalho empregada no setor público é maior que a do setor privado (entre 51% e 69% da força de trabalho são funcionários públicos). No geral, em 65% das províncias, a fatia de funcionários públicos excede 40% da força de trabalho empregada.

O Ministério do Trabalho estima que mais de 4 milhões de empregos são bancados por impostos, uma cifra que aumentou 60% desde 2002. Destes 4 milhões de funcionários públicos, pelo menos 300.000 foram indicados por critérios políticos pelo governo Kirchner e simplesmente nem sequer aparecem para trabalhar.

O próprio Macri, ao tomar posse, anunciou aumentos para os aposentados e para os salários dos professores, e não fez nenhuma indicação de que privatizaria a Aerolíneas Argentinas, que foi estatizada pelos Kirchners, e que dá um prejuízo ao Tesouro argentino de 2 milhões de dólares por dia.

Mas não é só o setor estatal o principal causador do problema. O governo também concede generosos subsídios ao setor privado. Consequentemente, a Argentina possui um modelo que aumentou desproporcionalmente a carga tributária sobre os setores mais produtivos para subsidiar os setores menos produtivos e também para pagar o enorme aumento ocorrido no funcionalismo público.

Ou seja, trata-se de um modelo que desestimula o investimento privado em setores não subsidiados e estimula os setores protegidos pelo governo. Trata-se simplesmente da premiação do rent-seeking.

Sendo assim, não é surpresa nenhuma que a produtividade argentina seja muito baixa e que as receitas tributárias não sejam suficientes para cobrir os gastos do governo, mesmo tendo aumentado 10 pontos percentuais em relação ao PIB. E como o país não possui confiança no mercado de crédito, restou ao governo -- que não quer cortar gastos -- apenas imprimir dinheiro para bancar tudo isso.

E isso gerou toda a atual situação.

Conclusão

Reduções nos déficits e aumentos nas taxas de juros não impedirão novas crises cambiais caso o governo argentino continue imprimindo dinheiro para financiar seus gastos, os quais claramente não cabem no orçamento. Preços continuarão subindo e a moeda continuará se desvalorizando.

Se o governo argentino realmente quiser abolir suas crises cambiais, a solução tem de ser radical: seu Banco Central tem de ser proibido de imprimir dinheiro para financiar o Tesouro. Adicionalmente, novas expansões da base monetária também têm de ser abolidas.

Isso faria com que os juros subissem ainda mais no curto prazo. Haveria recessão, demissões e vários investimentos seriam abortados. No entanto, essa política monetária mais restritiva faria com que o peso se apreciasse no mercado internacional. Neste ponto, com o peso estável, o Banco Central argentino deveria ser abolido e a economia, dolarizada (o que seria mais fácil do que parece, dado que vários argentinos já poupam em dólares).

Caso tal medida seja considerada muito radical, simplesmente abolir todas as barreiras legislatórias que proíbem transações legais em moeda estrangeira, ou mesmo em ouro ou prata, já traria concorrência ao Banco Central argentino, que seria obrigado a gerenciar o peso de maneira menos pródiga.

Fora isso, nada mudará.

Comentários (115)

Deixe seu comentário