“Um estado soberano que pode imprimir sua própria moeda

jamais irá quebrar”, dizem incessantemente vários economistas adeptos de

teorias heterodoxas, dentre elas a Moderna Teoria Monetária.

Segundo essa linha de raciocínio, a dívida pública não

representa nenhum problema insolúvel, pois, em última instância, caso o governo

não mais consiga investidores interessados em comprar os títulos públicos aos

juros oferecidos, ele pode simplesmente imprimir dinheiro para se autofinanciar

e, com isso, manter todo o arranjo econômico funcionando.

Essa, com efeito, é uma das principais críticas que

fazem ao euro: dado que os países-membros não podem imprimir euros livremente, eles

se tornam reféns dos investidores. Se os investidores não quiserem comprar a

dívida pública — ou exigirem juros extremamente altos para isso –, os

governos irão quebrar. Já se os países pudessem imprimir dinheiro, isso nunca

aconteceria.

Por tudo isso, para tais pessoas, a capacidade de um

governo poder imprimir dinheiro representa uma salvaguarda contra o

endividamento, impede que um governo efetivamente quebre e, acima de tudo,

permite que toda a economia possa funcionar sem solavancos. Por que se

preocupar com o tamanho da dívida se você pode recorrer à impressora de

dinheiro? Por que colocar em si próprio uma camisa de força que impossibilita

aproveitar todo o potencial financeiro?

Por tudo isso, preocupar-se com coisas como equilíbrio orçamentário e responsabilidade fiscal seria um vício de ortodoxos socialmente insensíveis.

A realidade, obviamente, é bem diferente deste conto

de fadas.

Evidentemente, se a dívida de um governo está

denominada em uma divisa que esse governo pode imprimir livremente, então, por definição,

ele sempre poderá evitar o calote. Ele sempre poderá imprimir dinheiro para

quitar esses títulos. Em termos técnicos, ele sempre poderá hiperinflacionar a

moeda para garantir que a dívida continue sendo paga. Só que isso garante

apenas que a dívida possa ser paga em termos nominais.

O verdadeiro problema é que esse governo, de maneira

nenhuma, poderá evitar que ocorra um calote em termos reais, isto é, que a dívida seja paga em uma moeda hiperinflacionada

que já não possui nenhum poder de compra. Neste caso, mesmo que o governo pague

sua dívida em termos nominais, o calote ocorreu em termos reais. Os credores

emprestaram dinheiro ao governo quando a moeda valia alguma coisa e, tempos

depois, receberam de volta uma moeda cujo poder de compra é muito menor do que

quando emprestaram.

Sabendo disso, e para evitar tomarem esse calote, há

duas opções para os investidores:

1) ou eles cobram juros nominais astronômicos como

forma de tentar compensar o risco da hiperinflação futura [no Brasil, no auge da hiperinflação,

os juros chegara a um pico de 800.000%]; ou

2) deixam de comprar esses títulos e exigem que o

governo emita títulos em outra moeda, mais forte e fora do controle deste

governo.

A primeira opção obviamente afeta toda a economia e

é insustentável no longo prazo. Dado que o governo está hiperinflacionando a

moeda, então bancos e financeiras só irão emprestar dinheiro para pessoas e

empresas em troca de juros exorbitantes (muito acima da hiperinflação projetada

para o futuro), exatamente para se protegeram da profunda desvalorização que

ocorrerá com a moeda. Com juros astronômicos e uma moeda destroçada — o que desarranjo

todo o sistema de preços e impossibilita por completo qualquer cálculo econômico

sobre lucros e prejuízos para projetos de investimento –, toda a economia

entra em colapso e regride

ao estado de escambo. Escassez e desabastecimentos se tornam rotineiros.

E isso, presume-se, é exatamente o oposto do que

intencionavam os defensores deste arranjo.

Por isso, a segunda opção acaba sendo a única mais

sensata para esse governo.

Já a Venezuela recorreu aos dois.

Imprimindo

até quebrar

A Venezuela está vivenciando uma galopante hiperinflação,

fruto da explosão da quantidade de dinheiro na economia.

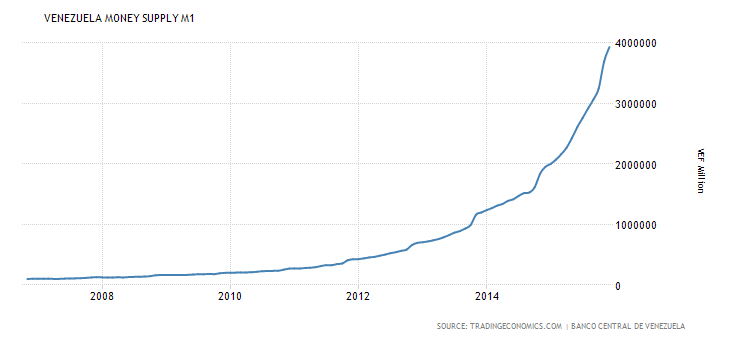

Os gráficos abaixo mostram a evolução da quantidade

de cédulas de papel e de depósitos em conta-corrente na economia venezuelana

(agregado M1) de acordo com as estatísticas do próprio Banco Central

venezuelano. É necessário dividir em dois gráficos porque a explosão da oferta monetária

foi sem precedentes.

Gráfico 1: evolução da quantidade de cédulas de

papel e de depósitos em conta-corrente na Venezuela, de janeiro de 2007 a

dezembro de 2015

Gráfico 2: evolução da quantidade de cédulas de

papel e de depósitos em conta-corrente na Venezuela, de janeiro de 2016 a novembro

de 2017

Apenas não perca as contas: no primeiro gráfico, a

oferta monetária em dezembro de 2015 é de quatro

trilhões de bolívares. Já hoje, novembro de 2017, esse montante já está em quarenta trilhões de bolívares.

Isso significa que, em menos de dois anos, a

quantidade de dinheiro na economia simplesmente decuplicou. Ou seja, dinheiro, em si, nunca faltou.

Entretanto, o governo venezuelano acabou de se declarar

insolvente e incapaz de fazer frente à sua dívida denominada em dólares. [Nessa, o Brasil levou um calote de US$ 262 milhões].

Desde 1999, quando Hugo Chávez chegou ao poder, a dívida

pública externa venezuelana subiu de 26 bilhões de dólares para 150

bilhões de dólares. O que leva às inevitáveis perguntas: por que um estado tão

soberano e tão anti-imperialista quanto a Venezuela optou por emitir dívida em dólares

e não em bolívares? Como é possível que ele tenha cometido, durante tantos

anos, um erro tão elementar? Por que o país optou por renunciar à sua invejável

soberania monetária para submeter-se ao opressivo jugo do endividamento em dólares,

essa “moeda imperialista”?

Ora, tanto Chávez quanto Maduro multiplicaram a dívida

venezuelana denominada em dólares não por gosto, mas sim por pura necessidade:

a credibilidade de sua moeda nacional, o bolívar, era — e continua sendo — tão

nula, que nenhum investidor se mostrou disposto a comprar os títulos denominados

em bolívares. Quem é que gostaria de ser pago em uma moeda que nada vale?

Consequentemente, para que o regime bolivariano

conseguisse importar bens e serviços básicos do estrangeiro em um montante

acima daquele que era capaz de pagar com suas reservas internacionais, não havia

outra solução senão endividar-se em dólares. O bolívar é divisa non grata fora da Venezuela (ao contrário do que ocorre com

o dólar, o euro, a libra, o franco suíço e o iene fora de seus países de origem)

e é assim porque ao longo das últimas décadas o governo venezuelano o

administrou de maneira deliberadamente mal para conseguir se financiar

internamente pela via inflacionária.

Neste sentido, não é nenhuma casualidade que todos

os países com moeda forte contem com bancos centrais (relativamente) independentes

dos caprichos orçamentários de seus governantes. A independência serve para

sinalizar à comunidade investidora que tal país não irá abusar da multiplicação

inflacionária da moeda para financiar seus déficit fiscais.

Conclusão

A lição é simples e direta: um estado soberano que

abuse da criação indiscriminada de moeda para financiar seus déficits e, com

isso, tentar manter sua solvência financeira, rapidamente deixará de ser

soberano do ponto de vista monetária e se tornará insolvente.

Com a moeda nacional destroçada, nenhum estrangeiro

a aceitará em troca de moeda forte. Consequentemente, se esse país tiver de

importar bens e serviços essenciais, não haverá outra saída senão endividar-se

em moeda estrangeira — isto é, em uma moeda que o governo não será capaz de

manipular por estar fora do seu controle.

E, como acaba de nos demonstrar a socialista Venezuela,

um estado com soberania monetária e liberdade para imprimir dinheiro para

financiar seus déficits e pagar sua dívida pode sim quebrar.

Não se pode enganar todo mundo o tempo todo para

sempre.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Ciro Gomes precisa com urgência ler isso.

Que aula, meus amigos!

A população de um determinado PAÍS são cúmplices pelas ANOMALIAS e DESASTRES existentes, na ordem das Finanças Públicas interna ?

Mas a gasolina lá é barata

Este artigo é recado iminente para a terra de Pindorama e sua dívida pública de 80% do PIB e subindo?

ASÍ ÉS!

De acordo com informações oficiais, a dívida atinge o montante exagerado de 150 bilhões de dólares, o que implica que cada cidadão deve 4.720 dólares pelo compromisso da dívida externa adquirida pelo governo venezuelano e Petróleos de Venezuela (Pdvsa). Isso é revisado por uma obra de Ana Díaz, publicada em El Nacional.

Este cálculo é baseado em uma população de 31,7 milhões de pessoas.

Aparentemente, de acordo com Alejandro Grisanti, diretor da Ecoanalítica, com a redistribuição da dívida, as condições do venezuelano serão substancialmente afetadas. Embora a inflação seja reduzida por 6 a 9 meses , o efeito da escassez e o desabastecimento será muito pior devido à falta de moeda estrangeira.

Os cidadãos, por outro lado, comentam que, definitivamente, pela quantidade de dinheiro que a Venezuela tem que pagar, a medida e suas conseqüências o povo é que acabará “pagando”.

¿ME EXPLICO?

https://maduradas.com/insostenible-cada-venezolano-debe-4-720-dolares-por-la-deuda-externa/

Exato, liberais acham que lógica ganha voto, o artigo é excelente, mas é pura pregação para convertidos.

Tem mais quatro na foto que já poderiam estar dentro da “embalagem” para a qual estão olhando.

Olha lá amor que lindo, um neoliberal pobre.

No fundo, ainda tá cheio de economista diplomado e graduado que jura que dinheiro é riqueza. Ninguém fica rico com acúmulo de dinheiro e sim com acúmulo de riquezas. Dinheiro é tão somente um meio de troca, algo feito para precificar as riquezas que produzimos e assim conseguirmos troca-las com as riquezas que outras pessoas produzem. O dinheiro em si não vale nada. Do que adianta vc ter um baú com o equivalente a 1 bi de dólares no meio do deserto do Saara?

O problema nem é governos quebrarem. O problema é que, quando quebram, levam junto todo o país, pois a moeda se esfacela por completo e, consequentemente, toda a divisão do trabalho se desintegra, a economia volta ao escambo e toda a poupança da população, acumulada durante uma vida inteira de trabalho, se esvai por completo.

Claro que imprimir dinheiro sem limites é hiperinflacionário e não dá certo. Ok, todos sabemos.

Mas há sentido no modelo atual em que o aumento da base monetária (necessário para alcançar a meta de inflação)necessita de emissão de dívida do governo (para o BACEN recomprar os títulos dos bancos)?

Se há uma meta de inflação, uma impressão moderada de moeda não poderia, EM TESE (sei que políticos sempre tenderão a imprimir moeda sem limites), servir para atingi-la sem aumentar o endividamento do Estado?

Mas e dai?

Boa parte do mundo está praticando uma politica parecida, através de seus Bancos Centrais.

Como o Brasil pode aplicar Mises se o mundo insiste em usar Keynes?

Já li artigos aqui no Mises Brasil sobre a China e Japão que a décadas usam artifícios keynesianos para “alavancar” suas economias.

Como podemos sair desse ciclo vicioso aparentemente mundial?

O que os políticos condenados no mensalão e na lava jato tem em comum ?

a) estão milionários ou bilionários

b) estão soltos ou em “prisão domiciliar”

c) continuam recebendo seus salários

d) continuam praticando crimes

e) todas as alternativas anteriores

Basta o governo indexar tudo, cortar zeros periodicamente e às vezes algum plano econômico louco com efeitos temporários, dar bons incentivos aos setores exportadores principalmente primários para fazer frente á dívida em moeda forte enquanto mantém na rédea curta importações de bens de consumo e gastos no exterior de pessoas sem intenções de negócios.

Brasil ficou de 1980 a 1994 com inflação acima dos 100% anuais e poderia ficar muitos mais se não fossem as intenções eleitoreiras do PSDB.

Sou novo no site, como se faz para votar ?

Pessoal, o site é ótimo; mas a imagem do post está muito apelativa. Coloquem uma outra imagem que não remeta um momento de luto, independente das ideias que o outro lado está emitindo.

Pior que li numa página do facebook que os investidores internacionais sabotaram o valor da moeda ao retirar os investimentos da Venezuela.

Gente assim possui algum problema mental.

Pessoal, alguém pode me explicar exatamente essa confusão lá no Zimbábue? Esse velho aí já ganhou do Fidel em exemplo de dinossauro comunista ditador.

O que acontece se o governo Venezuelano der calote na dívida interna? Isso é possível ?

http://www.defesanet.com.br/ghbr/noticia/26425/Comentario-Gelio-Fregapani—Manipulacao-da-informacao/

http://www.defesanet.com.br/pensamento/noticia/22759/Comentario-Gelio-Fregapani—Assuntos–Politicalha–Divida-e-Juros—Uniao-Europeia-e-BREXIT/

http://www.defesanet.com.br/crise/noticia/27577/Comentario-Gelio-Fregapani—-A-danca-das-cadeiras-na-politica-e-o-dinheiro–Doacao-do-Pre-sal–O-maior-roubo–E-IBAMA—um-tiro-no-pe—-/

A única ética verdadeiramente aceitável é a ética Hoppeana de remoção física.

Se todos fossem livres e vivessem no território que mais lhe agrada, a maioria dos conflitos no mundo estariam resolvidos.

Mas graças a democracia, o mundo inteiro vai ser a mesma porcaria social-democrata homogênea.

Eu estive pensando aqui com meus botões…

Se a Venezuela tivesse um Pinochet hoje poderia daqui a algumas décadas chegar no nível do Chile de hoje.

Como não tem, deve chegar no nível de Cuba ou Coréia do Norte.

“A lição é simples e direta: um estado soberano que abuse da criação indiscriminada de moeda para financiar seus déficits e, com isso, tentar manter sua solvência financeira, rapidamente deixará de ser soberano do ponto de vista monetária e se tornará insolvente.”.

Quando eu tinha 7 anos e me contaram que o governo cria dinheiro imprimindo eu pensei:

“Hmmm, então é só imprimir para TODOS e ninguém mais precisará trabalhar!

Hmmm, mas se ninguém trabalhar não haverá nada… Tem alguma coisa errada nisso…”.

Já o Maduro é muito mais esperto do que eu com 7 anos, ele sabe perfeitamente que imprimir dinheiro não gera riqueza.

Mas imprimir dinheiro e obrigar as pessoas a aceitarem o dinheiro que ele imprime permite a ele roubar de uma forma

mais indireta o que realmente importa, que são os produtos, afinal de contas papéis coloridos não servem pra nada. Uma forma em que pessoas burras são incapazes de perceberem que estão sendo roubadas.

O Maduro é genial!!!

OBS: Estou ciente de que na Venezuela os papéis coloridos possuem uma real utilidade quando as pessoas vão ao banheiro. Apesar de que isso está se tornando menos frequente na Venezuela, pois quanto menos se come menos se vai ao banheiro.

Isso explica porque Lula “pagou” a dívida externa aumentando a dívida interna…

* * *

Incrível como teve gente que caiu no papo de que Ciro Gomes falou que ia imprimir dinheiro.

Tenho uma dúvida,

Conhecendo a situação da Venezuela, o que diabos levava alguém e/ou algo á comprar títulos em dólares?

Não era bem provável de se tomar calote? Igual ocorreu com o Brasil.

Ciro não gostou desse artigo.

viu amigo. so este seu raciocinio é publicado. por isto vivemos na miseria. sua sugestao vamos pedir dirnherio emprestado para outras moedas e pagar jurol. concordamos que se imprimir de mais da problema. mas no momento que ha um deficit por exemplo do previdencia. imprime e deixa la no banco que nao vai abalar o mercado. nao vai circular. vai sendo sacado aos poucos quando o pessoal se aposentar. eles vao receber de qualquer jeito . moeda nova ou de emprestimo.

Lendo esse artigo nos idos de 2020, em meio ao Covid, uma pergunta: O que acontece quando o pais em referencia deixa de ser a Venezuela e colocamos em vista os Estados Unidos? Ele proprio emissor de dividas e de moeda forte e confiavel. Poderia emitir sem fim e ainda não gerar hiperinflação?

A União Soviética fez o mesmo por muito tempo, ai quando viam que as coisas iam pro buraco rapidamente, tiveram a “brilhante” ideia de regular a comida do povo no lugar da grana.

O que aconteceria caso o governo venezuelano simplesmente caloteasse por completo a dívida externa? Calotear não em atrasar pagamento ou pagar só uma parte, mas falar que não vai pagar mais nada aos credores estrangeiros e não se endividar mais externamente. Isso colocaria o regime em colapso?

Acho que hoje o país está vivendo de ajuda externa, já que nem gasolina mais a Venezuela tem, precisando de ajuda do Irã.

“1) ou eles cobram juros nominais astronômicos como forma de tentar compensar o risco da hiperinflação futura [no Brasil, no auge da hiperinflação, os juros chegara a um pico de 800.000%];”

A imagem parece que não está mais disponível. Será que é possível achar as taxas de juros históricas do Brasil?

Juan Ramón Rallo precisa atualizar esse artigo.

Vejam a entrevista do Maduro ao Bloomberg desse mês de junho. Chama a atenção esse trecho da entrevista:

“Se a Venezuela não pode produzir petróleo e vendê-lo, não pode produzir e vender seu ouro, não pode produzir e vender sua bauxita, não pode produzir ferro, etc., e não pode gerar receita no mercado internacional, como é que deveria pagar aos detentores de títulos venezuelanos?”

Então, em resumo: com sanções impostas ao governo venezuelano, há menos financiadores estrangeiros para os títulos estatais venezuelanos. Com menos financiadores, há então menor oferta de dólares para o governo utilizar para importar bens básicos (já que a economia por completo está praticamente estatizada), e as reservas internacionais continuam em queda. Entendi corretamente?

Maduro deve ter entendido economia básica (eu acho).