De

2009 a 2015 (ano dos dados mais recentes), o déficit habitacional no Brasil aumentou

5,9%.

Coincidentemente,

foi exatamente a partir de 2009 que a intervenção do governo no mercado

imobiliário se intensificou visando exatamente a reduzir o déficit habitacional.

Não

apenas a expansão do crédito imobiliário pelos bancos estatais aumentou

acentuadamente a partir de 2009 (como será mostrado abaixo), como também foi em

2009 que o governo federal lançou o Programa

Minha Casa, Minha Vida (PMCMV), que tinha o objetivo explícito de reduzir

o déficit habitacional por meio de financiamentos imobiliários voltados

para as pessoas de mais baixa renda, estimulando esses indivíduos a tomar

empréstimos para adquirir a casa própria.

O

que houve?

As causas históricas do déficit

habitacional

Com

a inflação monetária e a consequente carestia se tornando galopantes ainda no fim

da década de 1950, a contabilidade das empresas e dos bancos tornou-se

extremamente distorcida (fenômeno detalhado neste

artigo). Por causa do rápido aumento dos preços, as receitas se tornavam

nominalmente maiores em um curto período de tempo e, consequentemente,

prejuízos operacionais se transformavam em lucros ilusórios, os quais eram

pesadamente tributados. Simultaneamente, o próprio custo de reposição de ativos

aumentava acentuadamente. Isso foi aniquilando o capital de empresas e

bancos. (Todo esse processo foi detalhado por Mario Henrique Simonsen em

seu livro 30

anos de indexação).

Como

consequência, os bancos reduziram a oferta de crédito, principalmente para a

aquisição de moradias, chegando ao ponto de, em 1963, a concessão de um

financiamento para a compra de um pequeno apartamento pela Caixa Econômica

Federal depender da expressa autorização do presidente da República.

Neste

cenário, em agosto de 1964, foi criado o Sistema

Financeiro de Habitação (SFH), para tentar remediar os efeitos desastrosos

da inflação no setor imobiliário. Obviamente, de nada adiantou, pois as causas

da distorção do mercado imobiliário — a inflação galopante — continuaram

intactas.

Assim,

com o crédito ainda escasso, os edifícios residenciais passaram a ser

construídos por meio do autofinanciamento dos condôminos, fenômeno que se

manteve até meados da década de 1990. Nesse arranjo, os prazos de término das

obras eram continuamente esticados, o que encarecia seus custos.

Para

completar, o incentivo ao investimento em imóveis residenciais para aluguel foi

destruído pelas sucessivas leis do inquilinato, que prorrogavam por prazo

indeterminado os contratos de locação residencial, determinando o congelamento

ou o semicongelamento dos alugueis.

O

resultado foi a atrofia da indústria da construção civil e a proliferação das

favelas, como manifestação ostensiva da crise habitacional gerada pelo estado.

Isso

durou até o início da década de 1990. Em 1997, foi criado o Sistema Financeiro

Imobiliário (SFI), que representou um avanço

em relação ao SFH, pois adotava critérios mais de mercado. Mas era muito pouco

e muito tarde.

Já

no início dos anos 2000, o direito social à moradia foi constitucionalizado,

passando a constar no art. 6º da Constituição Federal, em que constam os

direitos sociais. Em meados de 2004, os bancos estatais começam a intensificar

os empréstimos voltados à aquisição de imóveis. Em 2009, essa expansão se

acelera. Simultaneamente, o PMCMV é instituído legalmente por meio da Lei

11.977/2009, ancorado nessa garantia constitucional.

A expansão do crédito e as

distorções

Em

meio à crise financeira

americana, que temporariamente afetou os mercados de crédito ao redor do

mundo, a expansão do crédito geral no Brasil, que era mais expressiva nos

bancos privados, foi

reduzida.

Assim,

a partir de 2008, no intuito de enfrentar a crise internacional e manter a

economia aquecida, o governo brasileiro intensificou suas ações com políticas

anticíclicas: aumentou a oferta de crédito pelos bancos estatais,

na modalidade “crédito direcionado”.

Crédito

direcionado representa os empréstimos que os bancos estatais são obrigados

a fazer a juros abaixo da Selic. Em termos práticos, o Tesouro repassa

dinheiro dos nossos impostos para os bancos, e estes então emprestam esse

dinheiro cobrando juros menores que a taxa Selic.

E

um dos setores mais privilegiados por essa expansão do crédito direcionado foi

exatamente o setor imobiliário. As pessoas tomavam empréstimos para comprar

imóveis e pagavam juros que chegavam a ser menos da metade da Selic.

Isso só era possível porque o Tesouro, por meio de dinheiro de impostos, bancava a diferença.

O

gráfico abaixo mostra a evolução dos empréstimos para a aquisição de imóveis.

Dado que o Banco Central tem a péssima mania de descontinuar uma série

histórica e criar outra nova, há duas linhas no gráfico, representando

exatamente a mesma variável:

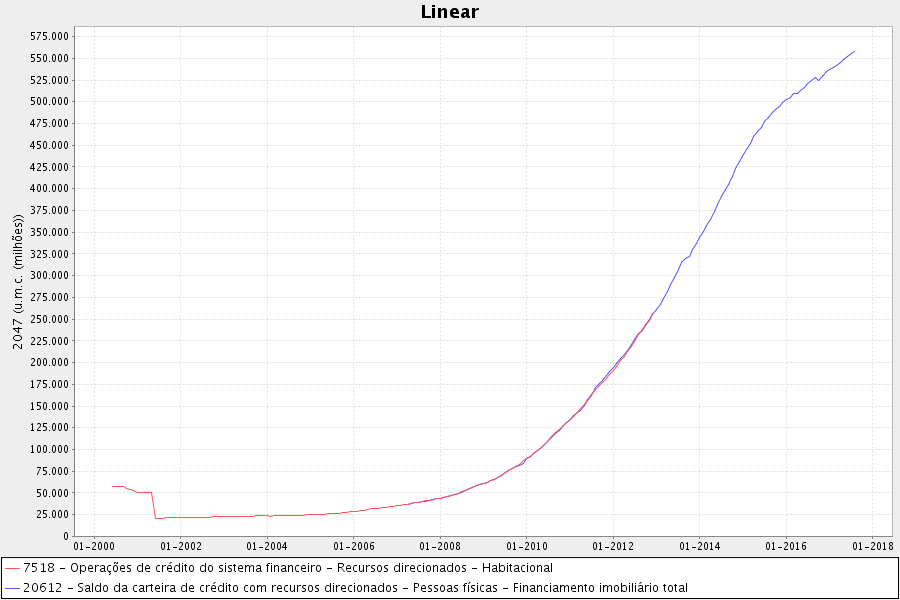

Gráfico

1: evolução do crédito para o setor habitacional.

(Fonte: Banco Central)

Agora,

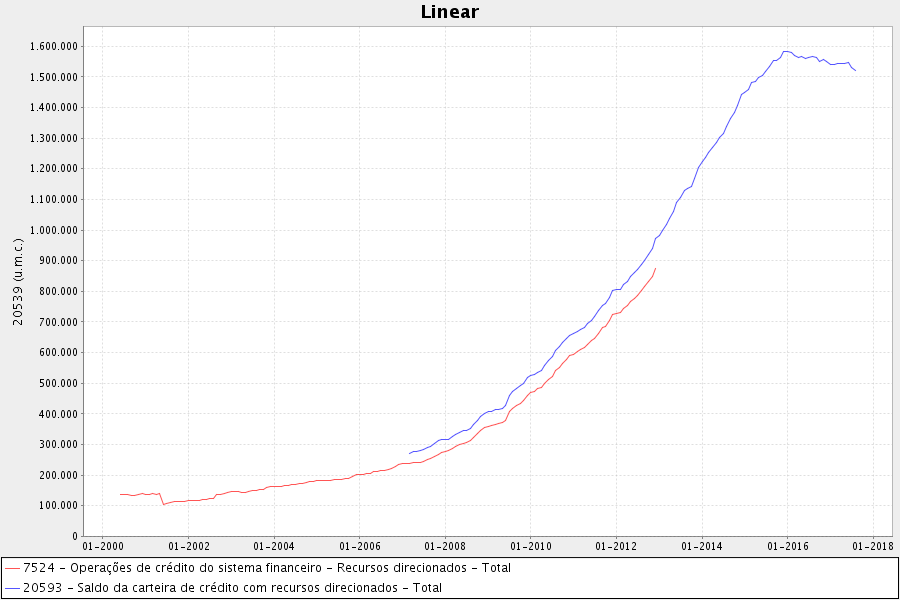

compare isso à evolução do crédito total, para todos os setores, ofertado pelos

bancos estatais (novamente, o Banco Central faz de tudo para atrapalhar,

descontinuando uma série e criando outra em seu lugar, com dados revisados):

Gráfico

2: evolução do crédito dos bancos estatais para todos os setores da economia

(Fonte: Banco Central)

Tendo

em vista os gráficos, é possível destacar os seguintes impactos financeiros:

1)

O saldo da carteira de crédito do financiamento imobiliário passou de R$ 48,9

bilhões, em janeiro de 2008, para R$ 500 bilhões ao final de 2015 (gráfico 1).

Um aumento explosivo de 920%.

2)

O saldo da carteira de crédito dos recursos direcionados cresceu de R$ 300

bilhões, no início de 2008, para R$ 1,6 trilhão ao final de 2015 (gráfico 2,

linha azul). Aumento de 433%.

Em

janeiro de 2008, o financiamento imobiliário representava 16% da carteira do

crédito direcionado. Já ao final de 2015, representava 31,25%.

Isso

significou um aumento de 95% na fatia que o crédito imobiliário passou a ocupar

na carteira do crédito direcionado.

Mais

crédito direcionado para a aquisição de um bem gera um efeito inevitável:

aumento acelerado dos preços deste bem.

A evolução dos preços dos imóveis

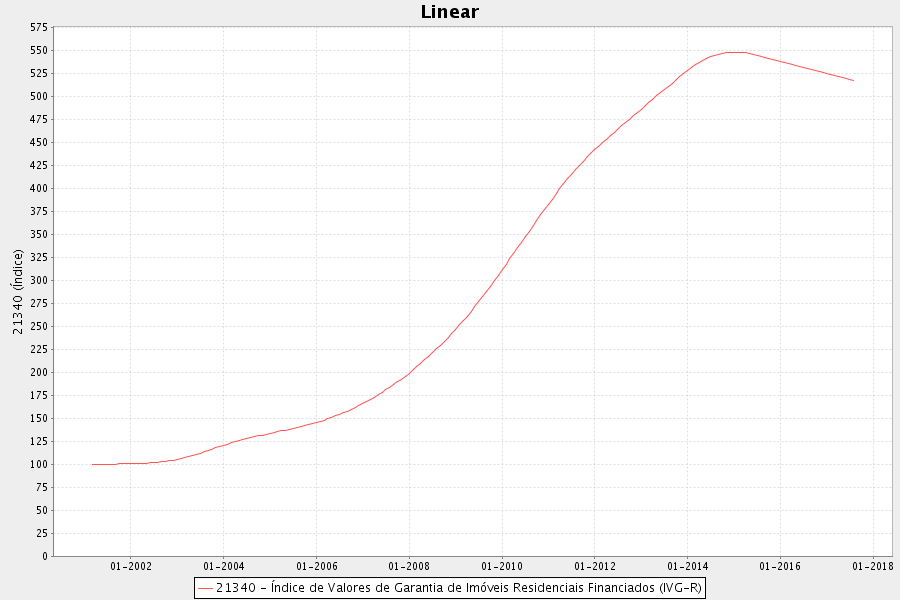

Há

dois índices oficiais utilizados para mensurar a evolução dos preços dos imóveis.

O

Índice de Valor de Garantias Reais (IVG-R) estima os valores de imóveis

residenciais utilizando os valores de avaliação dos imóveis dados em garantia a

financiamentos imobiliários residenciais para pessoas físicas nas modalidades

de alienação fiduciária e hipoteca residencial. Eis a evolução:

Gráfico

3: índice de evolução dos valores dos imóveis residenciais

Observe

que, de 2008 a meados de 2015, o valor dos imóveis aumentou 175%.

Já

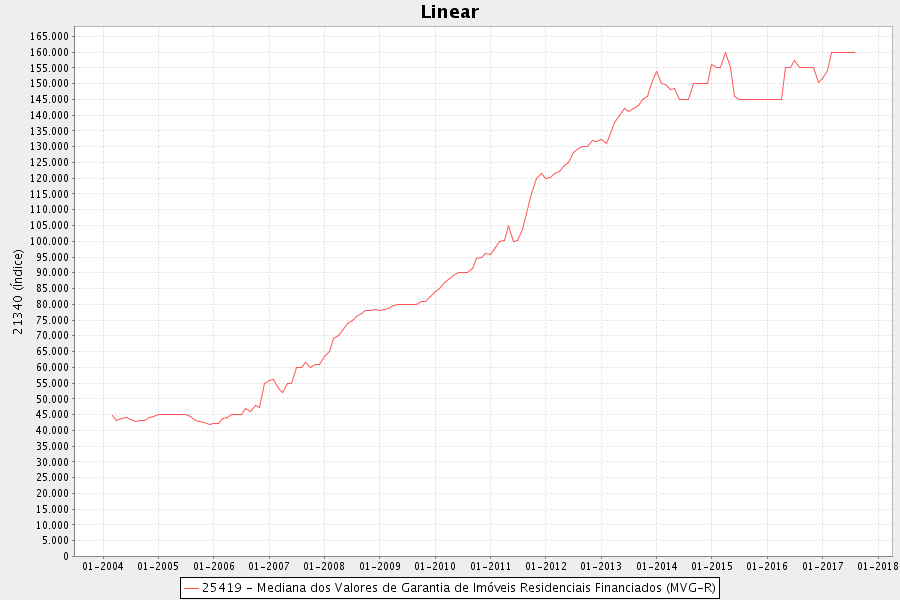

a Mediana dos Valores de Garantia de Imóveis Residenciais Financiados (MVG-R) faz

o mesmo cálculo do IVG-R, mas utiliza valores nominais em vez de um índice. Eis a

evolução:

Gráfico

4: mediana dos valores dos imóveis residenciais

Ou

seja: qualquer que seja o mensurador, o preço dos imóveis aumentou aproximadamente

170% de 2008 a 2015. Tal aumento foi muito maior do que o aumento da renda das

pessoas ocorrido à época.

As consequências nefastas do Minha

Casa, Minha Vida

Para

contrabalançar o encarecimento dos preços dos imóveis, o que dificultava o

acesso dos mais pobres à casa própria, o governo recorreu ao Minha Casa, Minha

Vida. Foi o caso clássico de uma intervenção feita para corrigir os efeitos não-premeditados

de outra intervenção.

Só

que, como era de se esperar, o PMCMV apenas agravou a situação. Um

recente e abrangente estudo concluiu que esse programa do governo — o

qual, vale lembrar, é um financiamento para a compra de imóveis — foi o fator

preponderante para esse aumento generalizado dos preços dos imóveis.

A

lógica é direta: os financiamentos imobiliários baratos e subsidiados pelo

estado — via crédito direcionado — aumentaram a demanda geral por imóveis e,

consequentemente, seus preços. Com os imóveis mais caros, os pobres foram

empurrados para o Minha Casa, Minha Vida, um programa criado exatamente para

tentar remediar os efeitos inflacionários nos imóveis causados pela expansão do

crédito direcionado.

Por

meio do MCMV, os pobres se endividaram a taxas de juros ainda mais baratas que

as convencionais para comprar imóveis. Só que, ao incentivar adicionalmente essa

demanda dos mais pobres por imóveis, os preços gerais dos imóveis subiram ainda

mais.

Assim,

o governo criou um programa (Minha Casa Minha Vida) para remediar os efeitos

causados por outro programa (crédito direcionado barato para a compra de

imóveis, utilizado majoritariamente pelos mais ricos, que possuem melhor

histórico de crédito).

No

final, tudo ficou mais caro. E a consequência é que os pobres ficaram ou sem

capacidade de adquirir uma casa (indo para as favelas) ou extremamente

endividados. Para agravar, vieram a depressão econômica e a

acentuada queda na renda das pessoas, e o déficit habitacional, que deveria

ter melhorado, piorou.

Por

fim, e

ainda segundo o estado, outra consequência não-premeditada criada pelo

programa social foi que, com o aumento do valor dos imóveis, as famílias de

menor renda se afastaram das sedes urbanas. Isso, por sua vez, demandará

maiores investimentos na estrutura de mobilidade urbana. Ademais, por causa desse

encarecimento dos imóveis, os pobres terão de acumular mais dinheiro caso

queiram, no futuro, adquirir a casa própria — exatamente o oposto do objetivo

do programa.

Conclusão

Os

benefícios da intervenção estatal no mercado imobiliário, tanto por meio do

crédito direcionado quanto pelo PMCMV, foram menores que os custos sociais

observados. O objetivo de reduzir o déficit habitacional não só não foi

cumprido, como foi agravado.

É

verdade que os primeiros a aderir ao programa ganharam. Eles se endividaram a

taxas baixas e conseguiram comprar imóveis quando estes ainda estavam baratos. Porém,

isso se deu à custa dos últimos entrantes, que arcaram com os preços mais altos

e com dívidas que se tornaram impagáveis.

É

comum as políticas públicas no Brasil serem implantadas baseadas em intuições

de quem ocupa o cargo governamental, e não em estudos que avaliem corretamente

o alcance e a efetividade de suas ações — e, com poucas exceções, essa foi a

regra na última década. Por isso, é urgente romper com o paradigma de

“achismos” ao formatar políticas públicas.

No

entanto, considerando que o Programa Minha Casa, Minha Vida serviu para

capitalizar politicamente quem comandava a União — o

que não deve ser alterado no governo Temer –, não é de se descartar a

hipótese de que o real objetivo desse programa social, o de auferir

popularidade a determinados políticos, tenha sido cumprido.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O Estado/Governo deveria atuar apenas na garantia das liberdades e na defesa dos cidadãos, protegendo a vida e as propriedades de cada um.

Qualquer coisa além disso irá ferir as liberdades individuais.

Como já tinha explicado Mises: o intervencionismo é um caminho sem volta e só pode ser corrigido com uma ruptura total.

Um intervencionismo inicial gera distorções não-premeditadas, as quais necessitam de uma nova intervenção apenas para corrigir essas distorções criadas pelo intervencionismo inicial. E essa nova intervenção acaba gerando outras distorções, as quais requerem um terceira intervenção apenas para corrigir os efeitos não-premeditados da segunda intervenção.

E assim vai continuamente, até a desfiguração total do mercado e a supremacia dos burocratas em detrimento da livre interação das pessoas.

E, como não há correção indolor a esses intervencionismos (impossível fazer com que algo totalmente deformado seja corrigido rapidamente e sem perdas), todos acabam postergando o fim desses programas, como bem ressaltou o último parágrafo do artigo. A própria população não quer o fim disso, por mais que ela seja a grande prejudicada (e as imobiliárias e empreiteiras as grandes ganhadoras). Pergunte a qualquer cidadão se ele defende o fim do crédito subsidiado para a compra de imóveis e o MCMV. Você irá apanhar.

Governo é o grande vilão da economia e só engana os desinformados!

Já dizia Jobim: “O Brasil não é para principiantes”.

Só jogando uma bomba nisso aqui e começando do zero…

A população brasileira acatou com muita positividade o MCMV, as consequências eram claras desde o início, mas infelizmente a administração pública deve prover o cidadão com o que este demanda. Como bem destacado no comentário anterior do Felipe 14:56, a população não quer o fim do programa MCMV e a classe política prontamente proverá o cidadão.

Excelente e extremamente informativo artigo. Obrigado ao Luan e ao instituto.

E um adendo: As grandes construtoras e incorporadoras entraram pesado na bolsa nesse período, fazendo IPO’s bilionários, e desde então seu valor de mercado vem derretendo (Ver PDG por exemplo). Ou seja, os que já eram ricos (os donos dessas empresas) ficaram mais ricos ainda às custas dos investidores incautos que foram iludidos pelo crescimento artificial.

Ou seja, o que era para ser algo para “distribuir melhor a renda” no fim só se tornou mais um concentrador de renda.

Porque que mesmo com a queda na demanda por imóveis os preços continuam nas alturas? Pergunto isso porque aqui na minha cidade visualizo um monte de imóveis com valores exorbitantes desde meados de 2014 e o valor não baixa.

Eles estão lá, parados, sem vender e criando mofo. Porque os preços não se ajustam, mesmo que eles estejam visivelmente fora do alcance da renda do resto da população?

OBS.: Lembrando que depois do estouro da crise o crédito imobiliário secou bastante, principalmente o crédito da CEF.

“os pobres terão de acumular mais dinheiro caso queiram, no futuro, adquirir a casa própria”

O autor não acredita numa queda de preços, visto que não temos poupança e renda?

Luan, excelente texto.

para aumentar o debate, fica uma sugestão: incluir o período do BNH, ou até mesmo um artigo a parte sobre isso.

dizem que foi bem parecido com a situacao atual.

Tremei usuários de criptomoedas:”BC alerta para risco de bolha e pirâmide em operações de moeda virtual”.Já que o BC é o responsável pelo Real o mais prudente é fugirmos do Bitcoin e comprarmos reais, não é mesmo?Quanto à questão da moradia, se não fosse o estado atrapalhando, construir seria tão barato que qualquer zé ruela seria capaz de pagar a prestação da casa própria.Enfim se não fosse o estado e o BC o povo pobre tinha casa pra morar e poder de compra elevado.

Intervenção no Brasil n é para melhorar a vida do Brasileiro, e sim para que políticos

ganhem dinheiro.

Pra vender imóvel hoje, só tem uma receita: 50% de desconto.

Ou então deixa anunciado eternamente e repetindo o mantra: Não vou perder nada, não aceito perder nada…..

E vai pagando pra manter fechado.

OFF:

O que vcs acham sobre cotas para negros em universidades? Justo ou tem que ser pela meritocracia?

Tipo, eles defendem que para ter meritocracia tem que haver oportunidade igual para todos… o que acham disso?

Sem contar nas inúmeras pequenas e médias empresas da construção civil que quebraram herdando um passivo enorme, devido ao não pagamento por parte do governo para as obras o PMCMV.

Jornalista do Panama Papers foi assassinada: https://www.theguardian.com/world/2017/oct/16/malta-car-bomb-kills-panama-papers-journalist

Leandro, o que você acha do que foi a política do Funding Loan no Brasil? queimar dinheiro é coisa de doido? (desculpa a piada sem graça)

Mas a política da deflação forçada, visando a valorização do câmbio feitas naquela época, foram uma boa (ou razoável) resposta a grande desvalorização da moeda nos anos anteriores?

Ao meu ver Campos Salles e Rodrigo Alves foram os únicos presidentes da história do Brasil que não desvalorizaram o câmbio em momento algum, isso foi bom?

Ótimo artigo! Porém possuo uma pergubta OFF-topic, gostaria que alguém do IBM me respondesse;

Como regular, protegendo os consumidores, empresas cujos produtos podem ser alterados e necessitariam de uma visão técnica para que essas adulterações fossem descobertas? Exemplos: carne, gasolina, leite…

Bom dia, tenho uma dúvida para o IMB, pq em 29 e em 2008 os bancos nos EUA tiveram muitos problemas e aqui mesmo em meio a crise eles permanecem sem tantos problemas(sou leigo no assunto, agora que estou entendendo alguma coisa sobre a teoria do Hayek sobre ciclos econômicos)?

Leandro,

Sugiro dar uma lida na ( já famosa na internet ) delação do César do bolhaimobiliáriaBrasil.com.br

Nela consta a manobra do Caixão que mudou de categoria os seus clientes.

Para resumir seria o seguinte: Depois da crise que se acentuou em 2014, onde já havia um elevadíssimo índice de inadimplência no programa MCMV e em vários outros financiamentos habitacionais, curiosamente os clientes de rating AAA aumentaram exponencialmente nos dados do banco.

Desde 2012 tenho uma construtora e em todo esse período atuei no segmento popular, especialmente no MCMV, e tendo a concordar com esse artigo.

O impulso que o governo deu no segmento da construção com esse programa trouxe um aumento generalizado de preços em toda a cadeia de matérias primas e mão de obra. Por volta de 2014, no ápice dos incentivos governamentais (época da eleição de Dilma) os profissionais cobravam um preço por seu serviço que não condizia com sua produtividade e qualidade. A partir de meados de 2015 e principalmente em 2016 essa situação se inverteu com o aumento do desemprego no setor.

Além disso, o pior fenômeno que observei foi uma espécie de “indexação” dos terrenos, já que sempre que o governo aumentava o valor de financiamento dos imóveis do programa os lotes aumentavam de forma desproporcional.

Por exemplo, em minha cidade um lote de 125 m² um lote para construção no programa custava em torno de 40 mil reais quando comecei a trabalhar neste mercado em 2012. Hoje não se encontra o mesmo lote por menos de 75 mil, ou seja, um crescimento de 87,50%;

No mesmo período o valor financiado por residência subiu apenas 50%, o que espremeu a margem de lucros dos construtores e teve como consequência a verticalização dos empreendimentos para compensar esse efeito. Com isso, o capital necessário por empreendimento cresceu bastante resultando na expulsão das empresas com menos $$ disponível.

Ainda tenho um terreno de 420 m² que comprei em 2012 por 85 mil e que hoje vale no mínimo 250 mil. Além disso, como se trata de um dos poucos terrenos nessa dimensão livres na região tenho pouco interesse em construir por lá, especialmente porque vieram algumas melhorias públicas como asfalto que estão valorizando ele ainda mais.

Hoje aposto dizer que vale mais a pena comprar terrenos em regiões onde provavelmente ocorrerá uma futura valorização do que construir. E digo também que os principais beneficiados com essa política de crédito do governo foram: 1 – Autoridades locais que por meio de mudanças nas leis de zoneamento locais conseguem interferir na regiões de maior valorização e lucrar direta ou indiretamente com isso; 2 – Grande grupos empresariais (em setores como mineração: ferro, aço, alumínio, cimento, areia, etc) devido a intensa valorização destes insumos.

Gostaria que verificassem sobre o déficit habitacional, pois aparentemente ele diminuiu, mesmo que não como o esperado na implantação dessa política pública.

http://www.fiesp.com.br/noticias/levantamento-inedito-mostra-deficit-de-62-milhoes-de-moradias-no-brasil/

De onde tiram esses gráficos ? Podem me responder ?

Cada intervenção do governo visa sanar as consequências negativas de intervenções passadas e gera mais consequências negativas que servirão de justificativa para ainda mais intervenções e o círculo vicioso se repete continuamente.

Os danos não são apenas econômicos, mas sociais e culturais também. Por exemplo, o programa Minha Casa Minha Vida II colocava a casa no nome da esposa, reforçando estereótipos negativos a respeito do homem e sutilmente estimulando divórcios.

* * *

Ok, então qual seria a solução para combater o déficit habitacional sem elevação dos preços dos imóveis e endividamento dos compradores?

O indicador saldo carteira de credito recursos direcionados – financiamento imobiliário total , entra oque praticamente?

Pro cotista , SBPE, MCMV?

E o caso dos bancos privados, qual o indicador imobiliário deles? Como se analisa a carteira dos bancos privados?

atenciosamente

Petista Ermínia Maricato confirma absolutamente tudo que o presente artigo disse sobre o Minha Casa, Minha Vida.

Minha Casa, Minha Vida piorou cidades e alimentou especulação imobiliária, diz ex-secretária do governo Lula

Maior programa habitacional da história do Brasil e uma das vitrines dos governos do PT, o Minha Casa, Minha Vida (MCMV) piorou as cidades, agravou as dificuldades de acesso a moradia entre os mais pobres e criou bairros especialmente vulneráveis ao crime organizado

Luan, é correto descontar a inflação acumulada desses indicadores para ter o valor real?

abraço

Bastante curiosa esta análise. Considera apenas aspectos pertinentes ao setor imobiliário como se ele estivesse deslocado do resto da sociedade. O crescimento do PIB, a elevação dos salários, a redução da inadimplência não deveriam ser considerados na reflexão? Afinal, a Lei 10.931/2004 foi acompanhado por um crescimento macroeconômico e ampliação da renda. É possível que a concentração dê a impressão de que muitas pessoas estão comprando, mas são poucas pessoas que estão especulando? Somente considerar a redução dos riscos pela emissão de crédito e subsídio é o suficiente para explicar a elevação dos preços? O PIB da construção civil só considera imóveis no padrão Minha Casa, Minha Vida ou A RJZ Cyrela que constrói imóveis de alto luxo também ajuda?

A coisa toda beira a atuação de quadrilhas.

Vejamos.

Uma família com renda bruta de 10 mil por mês, fazendo uma reserva e conseguindo juntar 60 mil reais consegue efetuar a compra de um apartamento de 300 mil (no caso, 240 mil), via CEF em 30 anos, com parcelas mensais decrescentes (e limítrofes levando em conta a renda familiar) de 2500 reais.

É verdade q no limiar da quitação do empréstimo, daqui a 30 anos, as parcelas serão de algumas poucas unidades de reais, mas, pelo menos nos primeiros 10 anos não devem se distanciar dos 2500 reais iniciais e, nos primeiros 15 anos não devem sair das duas unidades de milhar. (Isto num cenário de juros baixos onde não incidam com força os fatores de correção de contrato).

Fazendo as contas ao final do contrato o comprador terá pago aproximadamente 3x o valor do imóvel (cerca de 900 mil reais).

Durante cerca de 15 anos essa família, exposta a todo azar de instabilidades econômicas, terá de depreender cerca de 1/4 de sua renda em pagamento de parcelas. O q obviamente compromete sua capacidade de investimento e empreendedorismo. Projetemos isso para uma massa de pessoas e estaremos falando numa sociedade parcialmente polida de empreender e investir. (Isso desconsiderando os gastos secundários com o imóvel, como condomínio, IPTU e manutenções).

… nao bastasse isso

Se no meio desse processo a família perde renda por desemprego o banco aciona a família no SPC limitando ainda mais o poder de consumo desses cidadãos. Mantido a inadimplência o cidadão é retirado do imóvel e o q ele pagou (inclusive a entrada de 60 mil) é tomado às custas de aluguel.

Por fim o pior.

Este imóvel que custa 300 mil, não fosse os impostos sobre insumos e mão de obra, não custaria nem 100 mil. Resultado, a família q com algum esforço conseguiu juntar 60 mil para dar de entrada, com um esforço um pouquinho maior conseguiria juntar os 100 mil e pagar pelo imóvel à vista.

Qual o cenário?

O estado tributa insumos e mão de obra, encarece o produto, te oferta uma financiamento para pagar pelo produto encarecido pelo próprio estado, no financiamento incidem juros sobre os impostos aplicados e o resultado é a estagnação do indivíduo.

O mais triste é q tudo isso advém de uma grande ignorância do indivíduo em relação à educação financeira q expõe a sociedade à ganancia e imoralidade do próprio estado.

Lembrando que devido a tanta regulamentação do Estado quanto a moradia, todos os anos temos casos de mortes devido a desmoronamento. e deslizamento de terras em várias partes do Brasil.

g1.globo.com/sp/sao-paulo/noticia/2022/02/02/sobe-o-numero-de-mortos-pelas-chuvas-no-estado-de-sp.ghtml

g1.globo.com/mg/minas-gerais/noticia/2022/01/10/carro-com-cinco-pessoas-da-mesma-familia-e-soterrado-na-grande-bh.ghtml