Nota do Editor:

Após o impeachment de Dilma e o fim dos longos anos dos primeiros governos do PT (Lula I, Lula II e Dilma), Michel Temer teve uma oportunidade de ouro: extinguir o BNDES. Na ocasião, publicamos um artigo defendendo, por diferentes motivos, o fim do banco de desenvolvimento.

A oportunidade passou e temos de volta ao governo PT e seu projeto desenvolvimentista, que coloca o BNDES no centro de vultosos (e não raramente escandalosos) financiamento a empresários amigos, inclusive do exterior.

Embora a oportunidade tenha sido perdida, nossa defesa pelo fim do BNDES não mudou. Confira no artigo a seguir.

*O artigo a seguir foi originalmente publicado em 14 de maio de 2016.

______________________________________________

“Ei, doutor Meirelles, o senhor é realmente durão?”

Devo confessar que até fiquei temporariamente animado — mas só um pouco! — com o governo interino de Michel Temer após ele ter tomado, logo de início, duas medidas politicamente incorretíssimas: a extinção do Ministério da Cultura (o que irritou a endeusada classe artística, provando que a medida era correta) e a montagem de um ministério sem mulheres (uma afronta às feministas e aos seguidores da ideologia de gênero).

Após essas duas medidas, pensei: esse sujeito é corajoso. Logo no primeiro dia, ele já afronta dois dos mais poderosos grupos de interesse do país.

Mas aí, como que para provar que o meu espanto era justificado, o libanês rapidamente capitulou e não apenas criou uma tal Secretaria Nacional da Cultura, para apaziguar a classe artística, como ainda anunciou que não abre mão de que ela seja chefiada por uma mulher, para apaziguar as feministas.

Ou seja, como diriam na cultura popular, Temer “arregou”.

Já está claro, portanto, que dele não poderemos esperar atitudes corajosas. Normal, afinal ele é um político de carreira. Nossa única, e escassa, esperança pairará então sobre o novo Ministro da Fazenda, Henrique Meirelles. Pelo menos voz e aparência de durão ele tem. Resta ver se isso é só pose ou se ele de fato é tudo aquilo que seus admiradores juram que ele é.

Em suas recentes entrevistas, Meirelles tem deixado claro que a prioridade do governo interino será controlar os gastos do governo, estancar o crescimento da dívida pública, e até mesmo reduzir a dívida pública.

Pois bem. Dizer que o governo interino deve reduzir ministérios e demitir imediatamente todos os apaniguados que a máquina petista incrustou no estado para aparelhá-lo é chover no molhado. Isso é o mínimo que se espera. Se Temer e Meirelles não tiverem coragem de fazer nem esse básico — o que talvez teria o apoio até mesmo da classe artística –, então não há motivo nenhum para eles estarem o poder.

Por isso, as medidas tomadas devem ser mais agressivas e ousadas. Se o objetivo de Meirelles é controlar os gastos, estancar o crescimento da dívida pública e até mesmo reduzi-la, há uma única medida que ele pode tomar imediatamente, e que lograria esses três objetivos.

Ministro, feche o BNDES e acabe com o Bolsa-Empresário.

Como funciona o BNDES

Desde que Guido Mantega deixou a presidência do BNDES e se tornou Ministro da Fazenda, em março de 2006, o Banco Nacional de Desenvolvimento Econômico e Social tornou-se uma peça-chave no modelo de desenvolvimento proposto pelo governo petista.

Só que o BNDES, quando despido de toda a propaganda ideológica, não passa de uma perniciosa máquina de redistribuição de renda às avessas. Uma vez que você entende como realmente funciona este suposto banco de desenvolvimento, torna-se claro seu mecanismo espoliativo.

Originalmente, os recursos do BNDES eram oriundos do FAT (Fundo de Amparo ao Trabalhador — fundo destinado a custear o seguro-desemprego e o abono salarial). Só que, dado que os recursos do FAT advêm das arrecadações do PIS e do PASEP, na prática os recursos do BNDES eram originados dos encargos sociais que incidem sobre a folha de pagamento das empresas. Esse dinheiro era então direcionado para as grandes empresas a juros subsidiados.

Este arranjo, por si só, já denotava um grande privilégio. Por que, afinal, as pequenas empresas devem financiar os juros subsidiados das grandes empresas?

O problema é que essa matriz, já ruim, foi alterada para pior a partir de 2009. As leis nº 11.948/09, nº 12.397/11, nº 12.453/11, nº 12.872/13, nº 12.979/14 e nº 13.000/14 autorizaram a União a conceder empréstimos ao BNDES, com um “módico” limite de R$ 378 bilhões.

Ou seja, se antes o BNDES se financiava exclusivamente via impostos, a partir de 2009 ele passou a se financiar também via repasses diretos do Tesouro, na forma de empréstimos.

Só que há um detalhe óbvio: o Tesouro não tem dinheiro sobrando para emprestar ao BNDES. Consequentemente, para conseguir esse dinheiro, o Tesouro tem de se endividar. Ato contínuo, ele emite títulos da dívida com o intuito de arrecadar esse dinheiro.

Repetindo: como, a partir de 2009, o BNDES não tinha todo o dinheiro que o governo queria destinar a seus empresários favoritos — como o hoje falido Senhor X, as empreiteiras, e demais “campeãs nacionais“, como BRF, Oi, JBS/Friboi –, o Tesouro começou a emitir títulos da dívida com o intuito de arrecadar esse dinheiro e repassá-lo para o BNDES.

Consequentemente, o BNDES foi anabolizado. Sua capacidade de fazer empréstimos subsidiados aumentou quase que exponencialmente.

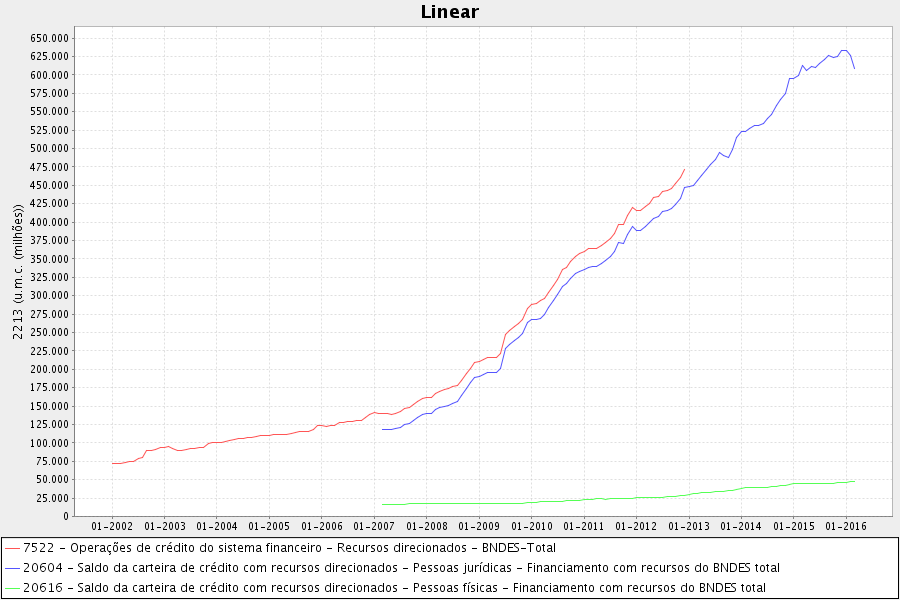

O gráfico a seguir mostra a evolução dos empréstimos do BNDES, atualmente com um saldo de R$ 656 bilhões. Observe a guinada ocorrida em meados de 2009, exatamente quando essa nova modalidade foi implantada.

Gráfico 1: Evolução dos empréstimos concedidos pelo BNDES. A linha vermelha (que foi descontinuada em 2013) representa a soma da linha azul (empresas) com a linha verde (pessoas físicas).

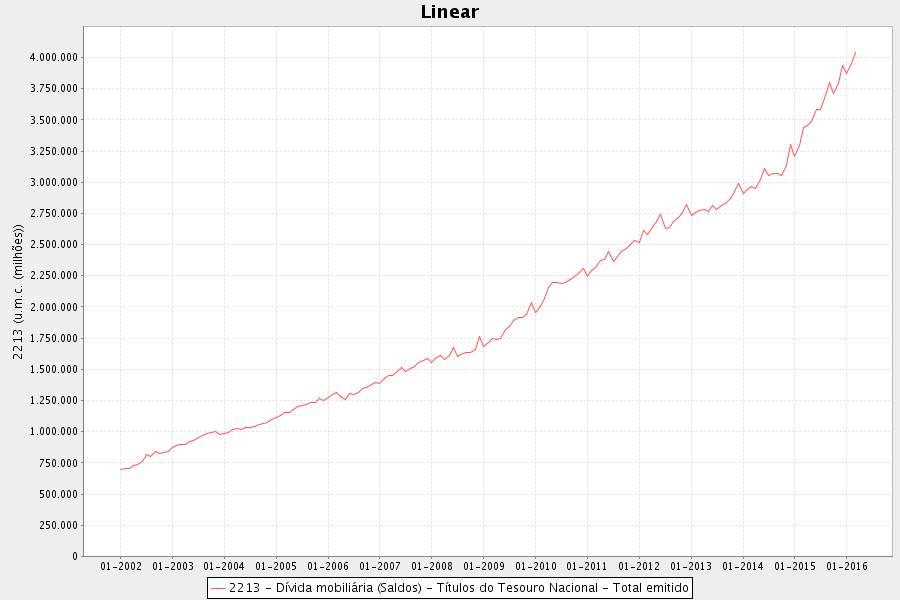

Já o gráfico abaixo mostra o crescimento da quantidade de títulos emitida pelo Tesouro. Na prática, o gráfico abaixo mostra a evolução da dívida bruta do Tesouro. Observe que os saltos ocorridos em 2009 e 2010 coincidem com o aumento dos financiamentos do BNDES.

Observe também o atraso de um ano entre o salto ocorrido nos financiamentos do BNDES em 2014 e na emissão de títulos em 2015. Esse atraso de um ano foi exatamente por conta das “pedaladas fiscais”.

Gráfico 2: evolução da dívida bruta do Tesouro

As quatro consequências nefastas da existÊncia do BNDES

1) Inflação

Em primeiro lugar, vale deixar bem claro que a atual política de repasses do Tesouro para o BNDES é inerentemente inflacionária. Como explicado, o Tesouro emite títulos (se endivida) para financiar o BNDES. E quem compra esses títulos emitidos pelo Tesouro? O sistema bancário. Como ele compra? Criando dinheiro do nada, pois opera com reservas fracionárias.

Ou seja, o endividamento do Tesouro para financiar o BNDES é algo que ocorre via inflação monetária.

Portanto, além de aumentar o endividamento do governo, este mecanismo utilizado pelo Tesouro para financiar o BNDES também aumenta a quantidade de dinheiro na economia. E, como mostra o gráfico acima, desde 2009, o BNDES, sozinho, foi o responsável por jogar praticamente R$ 450 bilhões na economia.

(Todos os bancos estatais em conjunto despejaram na economia, nesse mesmo intervalo de tempo, R$ 1,2 trilhão, o que significa que apenas o BNDES responde por quase 40% desse valor. Nesse mesmo período, os bancos privados jogaram “apenas” R$ 586 bilhões).

Portanto, a primeira consequência direta do BNDES é a inflação monetária, que gera uma pressão direta sobre os preços.

2) Deterioração d asituação fiscal do governo

Além de ter causado uma grande inflação monetária — algo que, por si só, pressiona a carestia –, esse mecanismo de financiamento do BNDES, via endividamento do Tesouro, também ajudou a deteriorar o quadro fiscal do governo. A dívida bruta está em 66,2% do PIB. Para que se tenha uma ideia, no final de 2013, a dívida bruta do Brasil estava em 56,7% do PIB.

Ou, falando em termos nominais, a dívida bruta, que estava em R$ 2 trilhões ao final de 2009 está hoje em R$ 4 trilhões. Aumento de 100%.

Esse valor da dívida bruta — mais ainda, essa tendência de aumento –, não apenas foi a responsável direta pela perda do grau de investimento (investment grade) concedido pelas três agencias de classificação de risco ao país, como também ajudou a acelerar a depreciação do real, o que turbinou ainda mais a inflação de preços.

3) Aumento dos juros e restrição do mercado de crédito apenas para os grandes

Porém, talvez a mais nefasta consequência da existência do BNDES é exatamente aquela que é menos comentada: o BNDES é o responsável direto pelos juros serem tão altos no Brasil.

De um lado, ao conceder empréstimos subsidiados para as grandes empresas — o Programa de Sustentação do Investimento, que ficou conhecido como “Bolsa Empresário”, cobrava taxas de juros de apenas 2,5% ao ano, quando a inflação estava acima de 6% ao ano –, o BNDES anula completamente os efeitos da SELIC.

A taxa básica de juros estipulada pelo Banco Central tem efeito nulo sobre os empréstimos do BNDES. No entanto, ela afeta diretamente os custos do Tesouro para financiar o BNDES. Na prática, o Tesouro (ou seja, o povo brasileiro) paga a taxa SELIC para financiar o BNDES, e o BNDES cobra 2,5% para financiar as grandes empresas. Ou seja, em termos líquidos, o povo brasileiro paga para financiar as grandes empresas favoritas do governo.

De outro lado, e esse talvez seja o efeito mais nefasto, os baixíssimos juros cobrados pelo BNDES têm o efeito de fazer uma segmentação do mercado de crédito: exatamente por cobrar juros tão baixos, o BNDES irá emprestar somente para as empresas que têm o melhor perfil de risco e a maior capacidade de honrar suas dívidas. Consequentemente, os melhores tomadores serão todos capturados pelo BNDES, deixando as outras empresas — principalmente as pequenas e as médias, que têm risco maior — para o restante do sistema bancário.

E como o sistema bancário ficará agora apenas “com as sobras”, os juros cobrados para estes — que têm risco maior e histórico de crédito mais duvidoso — inevitavelmente serão maiores.

Ou seja, ao fornecer crédito farto e barato para as grandes, o BNDES captura as empresas com o melhor perfil de risco, deixando para os bancos privados todas as outras empresas de maior risco. Em economia, tal efeito é rotulado de “seleção adversa”.

E com uma injustiça adicional: dado que o Tesouro paga 14,25% para qualquer um que lhe emprestar dinheiro, os bancos só irão emprestar para essas outras empresas a juros muito maiores do que 14,25%. Óbvio. Qual pequena empresa pode concorrer com o governo federal? Se o banco pode emprestar a 14,25% para o governo, sem risco nenhum, por que ele emprestaria a 2,5% para uma pequena empresa qualquer, e ainda correndo muito risco de calote?

Portanto, as pequenas e médias empresas, além de arcarem com a dívida do Tesouro para financiar o BNDES, ainda são expulsas do mercado de crédito pelo próprio BNDES, só conseguindo empréstimos se pagarem juros estratosféricos.

4) Ineficiência da política monetária

Se há uma máquina cujo funcionamento exige uma criação volumosa de dinheiro, e se tal dinheiro é emprestado a juros exíguos e imunes à SELIC, então é óbvio que tal máquina cria uma grave distorção na política monetária.

Como dito acima, de meados de 2009 até hoje, o BNDES sozinho foi o responsável por jogar R$ 450 bilhões de reais na economia, cobrando juros baixos e indiferentes a alterações na SELIC. Consequentemente, e por uma questão de lógica, apenas para contrabalançar os efeitos inflacionários do BNDES, a SELIC tem de estar constantemente em um nível muito acima daquele em que poderia estar caso não houvesse o BNDES criando essa distorção no mercado.

Sem o BNDES, os juros poderiam ser menores e, com isso, as pequenas e médias empresas poderiam ter acesso a mais crédito. Sem esse fenômeno da “seleção adversa”, a expansão da economia privada poderia ser maior.

Conclusão

Portanto, os empréstimos subsidiados do BNDES, além de expulsarem as pequenas e médias empresas do mercado de crédito, geram aumento da dívida do governo, aumentam a inflação de preços e forçam a SELIC a patamares mais elevados. A SELIC mais elevada, por sua vez, encarece o serviço da dívida e complica ainda mais a situação da dívida pública, o que eleva a desconfiança dos investidores — dívida cara e em contínua elevação significa temor de novos impostos; e o temor de novos impostos afeta a intenção de se fazer investimentos de longo prazo; e sem investimentos, não há crescimento econômico e nem empregos.

Como bônus, dado que a SELIC alta encarece o serviço da dívida, há um impedimento para que o Banco Central tenha autonomia para elevar ainda mais os juros em caso de inflação de preços alta (como ocorre atualmente), o que pode prolongar o período de carestia, desorganizando toda a economia.

Assim como toda e qualquer intervenção estatal, o BNDES gera consequências nefastas e não-premeditadas sobre todo o resto da economia. Ele não apenas é uma máquina de criar privilégios para os empresários umbilicalmente ligados ao governo, como é também uma máquina de desarranjar a economia.

(Tudo o que foi dito acima sobre o BNDES também se aplica aos bancos estatais, com a diferença de que estes, ao menos, ainda estão sujeitos a regras de mercado, cobram taxas de juros marginalmente maiores em seus empréstimos e, em tese, ainda visam ao lucro. Sim, os bancos estatais devem ser privatizados — ou, no mínimo, colocados para operar sob as mesmas regras dos bancos privados. Como já há um artigo exclusivo sobre os bancos estatais, eles não foram o escopo deste artigo.)

Henrique Meirelles, portanto, pode resolver seus três problemas — controlar os gastos, estancar o crescimento da dívida pública e até mesmo reduzi-la — com uma só medida.

Ao fechar o BNDES, ele irá, no longo prazo, impor uma maior disciplina aos gastos do governo e estancar o crescimento da dívida. E, para reduzir a dívida, ele não tem de recriar a CPMF e nem nenhum “imposto transitório”: basta ele exigir que as grandes empresas que foram privilegiadas com empréstimos subsidiados do BNDES — imorais por todos os motivos acima, mas principalmente porque pagos pelos cidadãos brasileiros — devolvam o dinheiro.

Só com o PSI foram gastos R$ 362 bilhões em empréstimos. Dinheiro do povo jogado fora. Por que somos nós que agora temos de arcar com essa fatura? As empresas privilegiadas — que majoritariamente fizeram obras no exterior com esse dinheiro — que se virem para devolver o esbulho. E observe que isso seria apenas a devolução do principal. Nem se está considerando os juros.

Tal quantia faria maravilhas em reduzir a dívida pública, que é a intenção declarada de Meirelles.

Como exatamente ele irá equacionar isso é problema dele, e não meu. O Ministro é ele e não eu. Capacidade para resolver problemas ele tem de sobra, como comprova sua exitosa carreira.

É claro que, ao fazer isso, ele estaria prejudicando diretamente seu ex-empregador, o grupo J&F, que controla a JBS/Friboi. Hora de provar que sua postura e sua fala de durão são realmente pra valer.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O governo petista ajudou muito mais os ricos do que os pobres. O bolsa-família por ano dispende em torno de R$ 24 bilhões. Valor infimo diante do bolsa-empresário concedido por Lula e Dilma à elite econômica. Leio agora que somente de PSI foram gastos R$ 362 bilhões de empréstimos. Uma lástima! Vamos acompanhar o comportamento do Ministro da fazenda Henrique Meirelles. Como irá lidar com o descalabro do BNDS?

Tem que securitizar e vender a carteira desse elefante branco. Depois, fecha !

Belo texto, porém é dificil que uma atitude desse calibre seja tomada no momento, e acredito que a opiniao publica veria isso como uma espécie de falta de investimento do governo, infelizmente a maioria ainda acha que o governo tem que nos salvar da crise investindo como no caso do BNDES

A proposta é boa só não sei se Meireles chega a considerar isso do jeito que deveria

Eu sinceramente não espero grandes coisas desse governo, e muito menos que ele acabe com o BNDES, mas estou um pouco mais otimista. Temer, para mim, representa algo menos desastroso que o PT, mas ainda assim uma tragédia em termos. O que resta é esperar pra ver…

Bom dia !!!

Excelente texto Leandro, parabéns.

Quanta inocência, achar que ele vai cortar a maior teta que o próprio usou pra multiplicar a Friboi. É um escárnio esse homem de volta na Fazenda. Se quiser, pode quebrar esse governo em 2 tempos, fazendo o jogo sujo a favor do Brahma, começando com a volta da cpmf. Temer não tem convicção no que faz. Dá um passo pra frente e outro pra trás. Vai ser difícil ter vida longa assim, ainda mais cercado de cobras.

Bom tarde Leandro,

Artigo bastante oportuno e esclarecedor. Gosto muito de seus artigos. Eles são sempre de fácil entendimento.

Leandro, imaginando que você seja chamado para comandar a economia do Brasil, sugiro que você escreva um artigo delineando as principais medidas que tomaria para vencer os inúmeros desafios que o país tem pela frente.

Grande abraço!

Sandro

Ótimo artigo.

Leandro, do ponto de vista prático, para fechar uma corporação tão influente como essa, seria necessária a aprovação do Congresso ou apenas dependeria de um canetaço do Executivo?

Pergunto isso porque, embora seja extremamente sensata, para ser aprovada pelo governo, tal medida teria que possuir, além de uma forte justificativa aos grandes beneficiados do BNDES, um forte apoio popular. Bancada ruralista do Congresso, por exemplo, possivelmente é uma grande beneficiada e não aceitaria isso — supondo que dependesse do Congresso tal ação.

Valor publicou hoje: “O ganho de quase 13% do real frente ao dólar neste ano começa a despertar preocupações em torno dos riscos de perda da competitividade adquirida com a desvalorização do câmbio ao longo de 2015. O receio é que um real mais forte esfrie o otimismo em relação à expectativa que os estrangeiros tragam recursos ao país para investimentos, valendo-se dos preços mais atraentes dos ativos domésticos, e atrase uma recuperação da economia liderada pelo avanço das exportações.” http://www.valor.com.br/financas/4564485/possivel-mudanca-na-gestao-cambial-preocupa-mercado

Se essa é a preocupação com Meirelles, eu estou é bastante satisfeito.

É pouco provável que os petralhas desconhecessem as distorções que o uso do BNDES causariam na economia, pois é tudo muito óbvio.E a verdade é que eles fizeram isso com o único intuito de receber propina dos campeões nacionais afim de financiarem suas campanhas e se perpetuarem no poder,não tem nada a ver com desejo de fazer o país crescer.Bando de vagabundos!Nunca se preocuparam com os interesses do país,mas unicamente com os interesses do próprio partido.Somente as prisões do Lula e da Dilma,e a cassação do PT poderão reparar esse crime contra a nação!PT nunca mais!

Henrique Meirelles é um representante das grandes empresas e não do livre mercado. Espere no máximo um ajuste ortodoxo na economia (daqueles que aumentam os impostos e os gastos).

Quem tem esperança na democracia quebrará a cara de 4 em 4 anos (ou de 2 em 2).

Uma pergunta provavelmente idiota: Como temos hoje pouca poupança se os bancos obtiveram enormes lucros no governo petista?

Foi uma pergunta que um professor de sociologia fez para mim, quando ressaltei que nossa poupança está baixa denais para os investimentos.

Tem que dar conselho para o Ron Paul, também, que acha que o Brasil está sofrendo um “golpe”, graças às informações de Glenn Greenwald: http://www.ronpaullibertyreport.com/archives/are-us-fingers-in-the-brazils-regime-change-pie

Leandro, parabéns mais um excelente artigo.

Gostaria de te fazer duas perguntas: Faria sentido manter o BNDES como canal de financiamento para start ups e inovação, mesmo que a juros de mercado? O que seria melhor para a economia, a total desregulamentação do sistema bancário ou o fim do sistema de reservas fracionárias, ou ambas não são coisas simultaneamente incompatíveis?

Obrigado.

Abs.

Segundo Ciro Gomes, derrubar a taxa de juros diminuiria o endividamento do governo e haveria crédito mais barato para todos. Quais os efeitos negativos dessa medida?

Sou totalmente a favor dessa medida (extinguir a carteira do BNDES sem direito de regresso).

Mas imagina cortar uma das maiores tetas do Estado? Seria o suicídio política deles (Temer e Meirelles)… somente comparado a abertura econômica do Collor.

Reclamam do estado e não batem naqueles que mantém o estado: A CLASSE POLÍTICA.

Se queremos ficar livres dessa corja temos que aos poucos alertar a todos sobre como é danoso para o bolso das pessoas e para os cofres do país a existência dessa classe parasitária chamada político.

Em artigos anteriores eu percebi o aumento dos interessados que gostaram da minha ideia de criar um grupo para essa finalidade: A ELIMINAÇÃO DOS POLÍTICOS COMO CLASSE.

Eu já expus aqui um principio de como iniciaríamos essa empreitada:

Criaríamos um empreendimento para a função de alerta aos empreendedores. Sejam eles pequenos, médios ou grandes empreendedores.

Um grupo poderia ser criado, mostrando o nosso cartão de visita, para fazer o trabalho de divulgação entre os empresários. Assim que contratados, de comum acordo com os mesmos (troca voluntária), estabeleceríamos um preço razoável para começar a imprimir cartilhas explicando as pessoas, dentro do estabelecimento do contratante, se assim esse desejar, mais principalmente nas ruas.

Poderíamos também criar grupos de associados para que cada vez mais a mensagem de anti-políticos ganhasse mais força através de palestras e encontros.

Mostraríamos aos poucos para as pessoas que pagar impostos é uma falácia. Só serve para sustentar a classe política…e também mostraríamos a existência de moedas digitais, como o bitcoin, por exemplo, para o empresário e para as pessoas comuns.

Aos poucos vamos tirar essa mentalidade estatal da cabeça das pessoas.

Como eu sou da CIDADE do Rio de Janeiro, ficaria melhor que pessoas daqui entrassem em contato comigo.

Trabalharíamos como se fossemos “fantasmas”. O investimento seria feito diretamente com empresários que assim solicitasse nosso serviço.

É claro que esse grupo crescendo vamos criar e ter contato com pessoas de outros estados e até mesmo em nações estrangeiras.

Para os interessados meu email NOVO é [email protected]

Quem criou o BNDES e sua máfia umbilicalmente ligada a ele? O ex-ditador Getúlio Vargas(1882 – 1954). O mesmo Vargas criador de tantas outras máfias, como a Petrobrás, por exemplo. Como escreveu Paulo Francis(1930 – 1997): “Getúlio é um vampiro. Imortal, até que alguém lhe enfie uma faca, no coração.”

Um problema é que o artigo não fala que o BNDES sempre foi, uma das maiores fontes de caloteiros, como o Eike Batista e José Carlos Bunlai; dois amigos (ou comparsas?) de Lula.

Monetaristas… kkkkk

É risível achar que a solução para sair da crise virá através de uma violenta contenção monetária. O BNDES e os bancos estatais(que estão sub-alavancados) são os motores para o crescimento, fechar a torneira de crédito é pra abraçar de vez uma recessão.

Eu cheguei a acreditar que estávamos evoluindo com Mantega e Barbosa, mas aí me vem com esse ortodoxo e a SELIC já já acima da barreira dos 20% novamente.

Sobre o déficit público, todos já sabemos que o governo não é uma família, déficit público é vida. Quanto a rolagem, bem, sempre é possível dar um jeitinho…

Nu meu tempu presidindo a gloriosa republica num existia essa coisa de caristia não, o pobre cumia até arrotar, ficava de barriga cheia e depois di noiti ia curtir uma nuvela e torcer pro Curintia. Tem muito mau olhado nesse país, teve gente torcendo para que as coisas dessem erradu, é impressionanti.

Artigo didático e correto, mas eu não fecharia o BNDES. Como diria o saudoso Joelmir Betting, não adianta matar a vaca para acabar com o carrapato.

O nosso problema é em primeiro lugar político, ou, do sistema político. Ele beneficia os partidos políticos e lhes dá toda autoridade, inclusive sobre os poderes constituídos.

São eles que indicam os candidatos para os cargos do executivo e legislativo, que mesmo depois de eleitos, continuam como funcionários dos partidos. Sem contar que esses funcionários, uma vez com a chave do cofre na mão e o poder de decretar "Leis", se apressam a nomear os juízes dos Tribunais que logo à seguir os estarão "julgando". Detalhe: mais de 500 políticos indiciados no STF até hoje, e apenas 5 condenados. Está na mídia.

Defendo há décadas o fim dos partidos políticos. O grande engodo é o dogma de que democracia não pode prescindir dessas organizações criminosas.

Nas eleições de uma verdadeira democracia (poder do povo), é o eleitor que deve escolher o candidato. Continua a representatividade, mas agora sem partidos políticos, que devem ser extintos e proibidos.

capitalismo-social.blogspot.com.br/2016/02/66-novo-sistema-eleitoral.html

O que esperar de um povo que não sabe ler nem escrever?

Excelente reflexão do que se passa! A escolha do ministério da fazenda foi boa, precisamos de pessoas com conhecimento político parar darmos a volta por cima.

Martim você falou uma verdades, esses partidos politicos deveriam mesmo ser extintos.

“Como explicado, o Tesouro emite títulos (se endivida) para financiar o BNDES. E quem compra esses títulos emitidos pelo Tesouro? O sistema bancário. Como ele compra? Criando dinheiro do nada, pois opera com reservas fracionárias. “

Quem escreveu isso deve ter seu diploma de economista (assumindo que o sujeito o tenha, coisa que duvido) cassado imediatamente!!!!!

As reservas fracionárias funcionam quando se lida com pessoas (leia-se pessoas físicas e jurídicas), pois elas, em geral, não sacam todo o montante que tem em conta corrente, dando margem pros bancos públicos atuarem.

No caso do endividamento público via títulos para repassar ao BNDES, a pessoa (seja PJ ou PF) tem que dar o montante integral, pois o BNDES sequer tem conta nesses bancos.

É a mesma lógica do Tesouro Direto, que qualquer um usa. Voce tem que pagar o valor integral para ter o título e o governo recebe o dinheiro.

É JUSTAMENTE O CONTRARIO QUE OCORRE! ENXUGA-SE LIQUIDEZ! SAI MOEDA DO MERCADO E VAI PRA MÃO DO GOVERNO!!!

Aula básica de monetária 1 de graça pra vcs

As outras falácias eu nem vou me dar o trabalho!

Coitados daqueles incautos que leem esses artigos

Pelo menos escolheu uma mulher de aço para chefiar o BNDES, a Maria Silvia Bastos.

Leandro,

Recentemente vi um vídeo do pessoal da Breaking Goods, onde uma moça discursava sobre o tamanho do governo.

Ela defendeu governos grandes e que investem em tecnologia, como o dos EUA. Disse também que só no iPhone você encontra uma série de items tecnológicos que foram criados pela iniciativa pública.

Ao ser questionada se porque essas mesmas tecnologias não poderiam ter vindo a ser geradas pela iniciativa privada ela respondeu o seguinte:

“(..)Mas ainda discordo do fato de que somente não houve iniciativa privada em novas tecnologias por falta de espaço. Ao meu ver, não houve porque dinheiro privado pede retorno garantido e rápido. Duas coisas que pesquisas em novas tecnologias não podem garantir. Por isso afirmo que a cooperação entre o público e privado pode ser a melhor das alternativas.”

Qual sua opinião?

Gostei muito deste seu artigo, parabéns!!!

Outra consequências são que os empréstimos feitos para obras em outras nações, fazem que a dívida do Brasil cresça, mas não afeta as contas dos países que receberam as obras, então estamos financiando outros governos

Leandro, como sempre um otimo artigo, parabéns. Por favor, se poder me responder: nos paises ricos, existe algo similar a essa estrovenga do BNDS?

E eu como pequeno empresário e cidadão brasileiro sinto na pele tudo que foi comentado aqui. Uma vergonha! Pagamos a conta dos bandidos diariamente neste país e em troca recebemos mais e mais impostos! Parece que estamos vivendo a época de colonização. Esse país não muda!

RAIO-X DO BNDES

Fundação: 1952

É a principal instituição de financiamento de infra-estrutura e de longo prazo no país

100% estatal

Passou neste ano a ser ligado ao Planejamento

Dados financeiros (dezembro de 2015)

* Ativo total: R$ 930,6 bilhões

* Lucro líquido: R$ 6,2 bilhões

* Desembolsos: R$ 135,9 bilhões (2015)

Fontes de recurso:

* Tesouro (56,3%)

* FAT (23,7%)

* Captações externas (6%)

* Pis-Pasep (3,6%)

* Patrimônio líquido (3,4%)

* Outras (7%)

Crédito por setor:

* Eletricidade e gás (18%)

* Transporte terrestre (13%)

* Agropecuária (8%)

* Equipamentos de transporte (7%)

* Petróleo e combustível (6%)

* Construção (6%)

* Outros (42%)

Empresas em que tem participação:

* Petrobras

* Vale S/A

* Eletrobras

* AES Tietê Energia

* Suzano

* JBS

* Copel

* Fibria Celulose

* Tupy

Fonte: BNDES

Leandro, imaginando uma situação hipotética onde o setor bancário é desregulamentado, os bancos estatais são extintos e o Banco Central é abolido, o que seria preferível: a base monetária permanecer fixa, ou a adoção de um Currency Board?

O instituto Mises deveria fazer uma lista de sugestoes ao Presidente.

Falta a visao sobre o que e’ possivel fazer na previdencia.

O ideal, para mim, seria passar para o sistema de capitalizacao. O Chile fez, se nao me engano, a Suecia tambem.

Parabéns pelo artigo ! O instituto Mises é a fonte de conhecimento que eu mais respeito.

Eu ainda não consegui encontrar hosnestidade intelectual igual ao IMB.

Esse banco é bolsa empresário. Isso é a mesma coisa que dar dinheiro para os empresários e jogar a inflação nas costas dos pobres.

Até a Ambev pegou dinheiro nesse banco, para fazer a bolsa cerveja.

Essa bolsa cerveja, carne e futebol é piada.

Privatizem o Bndes,essa maquina desgovernada.

Olá, gostaria de entender o seguinte: quando se refere às fontes de financiamento do BNDES, está se referindo ao montante total do q ele empresta ou apenas a diferença do juro SELIC ao juro do BNDES?

Outra questão: eu li q em relação aos outros bancos públicos, eles emprestam para os programas de financiamento do governo seus proprios recursos, ou seja, criando dinheiro do nada e o governo financia apenas a diferença os juros. É assim mesmo q funciona?

Por fim: quando o governo tem déficit, todo o montante do financiamento desse déficit é feito por meio de títulos baseados na taxa selic ou existem outros tipos de títulos?

Excelente artigo Leandro. pelo que você delineou certamente que seria uma solução louvável e salvadora para o ministro fazer ao país, mas como não vai nem passar pela cabeça dele fazer tal ação de um verdadeiro patriota, ao menos a sugestão é digna de está na mesa dele, será que se daria ao luxo de ler?

Em matéria de economia não entendo muito, mas pela matéria e pela aula dada nos comentários já aprendi alguma coisa.

Sempre acesso esta página em busca de leitura da verdade e considero que ela venha através da economia.

Parabéns pelo texto e obrigado por apresentar artigos com temas sempre interessantes.

Gostaria que o autor corrigisse seu texto. O autor comete um “equivoco” ao comprar as taxas de juros dos empréstimos do BNDES em 2009 (2,5%) com SELIC 2016 (14,25%), a taxa de juros do BNDES atual ainda é extremamente vantajosa, mas esse “equivoco” cometido valoriza a intenção do autor que é denunciar as práticas erradas do governo.

Acredito que mostrando a realidade as pessoas continuarão vendo o absurdo que é o BNDES, pois não é o povão que costuma ler esses artigos.

Um erro proposital desse tipo coloca todo o texto em dúvida como também a credibilidade do IMB que tem o propósito de mostrar a realidade, mas fazendo isso, o IMB se rebaixa a nível de jornal O Globo.

Abraço,

Sandro – Leitor diário dos artigos do IMB

Lamentavelmente o Michel Temer agiu certo e errado. Fez certo ao mexer no Ministério da Cultura, e provocou choradeira dos pseudoartistas parasitas que amam o governo, mas recuou com a Secretaria Nacional da Cultura. Deve ser uma decisão estratégica para evitar conflito com os “grupos sociais”.

Estava esperando por esse artigo pós-afastamento da Dilma, Leandro. Muito bom e com fácil linguagem.

Você acha que se o Lula tivesse no lugar do Michel e resolvesse fazer rígidas medidas para cortar ministérios e gastos públicos, ele conseguiria com sossego? Na minha opinião sim.

Leandro, nesse atual arranjo trabalhista, qual seria o impacto se o governo trocasse o FAT e FGTS por títulos do tesouro ?

Ao invés de pagar juros aos banqueiros e gerar mais reservas fracionárias, a dívida pública seria revertida em benefício dos trabalhadores ?

Acho que os valores do FAT e FGTS são pequenos em relação aos títulos do tesouro, mas seria bom proteger a poupança dos trabalhadores nessa atual ditadura trabalhista ?

O BNDES tem cláusula de recall desses contratos? Se não, acredito ser melhor não exigir essa devolução, e sim montar outro tipo de negociação para alívio imediato das contas do governo (vender a carteira, separadamente ou em bloco, trocar por equity e vender, etc).

Leandro, meu muito obrigado pelos belos artigos que sempre nos brinda.

Digamos que hipoteticamente em 180 dias de governo Temer, decida-se privatizar Caixa, BB, e finalizar o BNDS, qual seria a reação imediata disso na economia?

O fetiche do rombo nas contas públicas é o discurso de que a culpa do déficit é da previdência e dos passivos trabalhistas, sim eles têm uma contribuição, porém o grosso do descalabro nas contas chama-se: empréstimos subsidiados do BNDES, desonerações fiscais a diversos setores da economia e swaps cambiais do banco central.

Duvido que Meirelles ataque esses 3 pontos, até pq ele, através da JBS, foi um dos executivos q mais lucrou com cada um desses pontos.

Portanto, se ele não mexerá nisso, ou se mexerá muito tangencialmente, ele deverá impor um ajuste muito mais duro na previdência, na reforma trabalhista e no aumento de impostos. Logo quem vai pagar o grosso da conta, não será quem causou o maior buraco, pelo contrário, quem pagará isso será a classe média, até por isso a JBS está mudando a maior parte de suas operações para uma sede na Irlanda… irá pagar tributo aos irlandeses e não aos brasileiros que os subsidiaram.

Então quem quiser aplaudir essa política econômica que privilegia a classe mais abastada em desfavorecimento da classe média… “be my guest”… eu só posso alertá-los que quem irá tomar ferro, seremos nós!!!

E, nesse sentido, acho que pouca relevância tem em fazer um exercício do tipo: Ahhh mas se a Dilma continuasse seria pior, pois é exatamente esse discurso que possibilita que essa política econômica seja aceita pela sociedade, afinal os atuais políticos nos livraram do PT, portanto mereceriam nossa confiança.

Mudando as palavras: o ?#?ForaPT? e o ?#?NãoVaiTerGolpe? são “vaselina” para nos “enrabarem”, pois nos dividem e possibilitam que a velha máxima de que ganhos são privatizados e perdas são socializadas seja mais uma vez utilizada, gerando uma ainda maior concentração de renda nas mãos dos que muito tem e dos políticos que os auxiliam. ?#?ProntoFalei?

Quando o governo vai entender que a meta é ser AAA nas agências de risco ?

Quando os políticos irão entender que não existe saída sem o AAA das agências de risco ?

Em que mundo vivem os economistas do governo ? Qual é a dificuldade em ser AAA ?

Ter o maior grau de investimento é a única forma para começa a acabar com a pobreza.

Vão acabar com os programas sociais! Vão acabar com a estrutura que o PT montou para servir aos desvalidos! Agora é o mais puro neo-liberalismo. Vão privatizar tudo, principalmente a Petrobrás. Era isso que a elite queria. Como não conseguiu se eleger pelo voto deu um duro golpe na nossa democracia. Derrubou um governo com mais de 54 milhões de votos. O governo Petista foi o melhor governo que o Brasil já teve. Derrubaram para colocar no comando um direitista-fascista. Pergunto: quantos votos teve o Temer? Gospistas e fascistas! Não passarão!

Parece que o problema está claro. Se não fechar o BNDES ou mudar as taxas, a dívida líquida vai aumentar por conta dos calotes.

A dívida do BNDES com o tesouro já está em 500 bilhões, e essa coisa chamada de banco já pediu renegociação.

Se esse banco não passar a adotar taxas bem próximas dos bancos privados, ele vai quebrar com certeza.

Leandro, como sempre, claro como cristal em seus artigos.

Seria ideal que fechassem esse ralo chamado BNDES. Mas, desgraçadamente, o melhor que podemos esperar de um governo que foi conivente com todas as atrocidades cometidas pelo PT é que pelo menos não nos tornaremos uma Venezuela. Um breve lampejo de racionalidade, mas não o suficiente pra nos tirar do atoleiro. 4 trilhões de dívida é um pesadelo, essa dívida nunca será paga, pagaremos juros ad eternum, conviveremos para sempre com as consequências nefastas de permitir que pessoas imbecis e ignorantes (além de mau caráter) tenham o poder de controlar a economia de um país.

Teoricamente sou totalmente a favor pelos diversos motivos apresentados, mas eu pergunto: como ficaria o desemprego se o banco fosse extinto?

O BNDS é uma caixa preta que tem que ser aberta. Precisamos saber tudo que foi feito nos últimos 13 anos.

Leandro,

Tenho duas dúvidas sobre o artigo.

1 – A dívida em tese não aumentou os 362 bilhões porque parte do repasse do Tesouro será devolvido via pagamento do principal da dívida.

2 – O BNDES não levaria à redução da taxa de juros para os tomadores de crédito de pior qualidade, já que a concorrência foi reduzida. Exemplo: o Sistema financeiro emprestaria a 10% para uma boa empresa e 20% para uma ruim, mas como a boa não existe para eles, haveria concorrência entre os bancos pelas ruins e o juros seria de 18%.

Agradeço antecipadamente.

Gostaria de entender o porque das pessoas criticarem tanto a classe artística, como se a culpa da presepada do governo fosse deles. Entendo perfeitamente que houveram erros na gestão e mau uso do dinheiro público para cultura, o que acabou gerando alguns “parasitas” que exploraram os recursos da Lei Rouanet. Mas isso ocorreu em todos os demais setores, inclusive nos menos supérfulos, ou vão dizer que não houveram desvios indizíveis na educação, saúde e segurança, por exemplo? Temos que mudar esse foco, pois daqui a pouco vão dizer que cultura não é mais necessário. Muita gente ‘sobrevive’ da cultura, da música, do teatro, da dança etc. São pessoas que trabalham, pagam seus impostos e sustentam suas famílias. Acho que o gasto com cultura de 1,7bi em 2015 (se fosse todo ele bem empregado, claro) pouco perto do que gasta o governo com mordomias, salários e regalias dos deputados, senadores e juízes, por exemplo (basta lembrar que *só* o STF teve um reajuste q vai custar de 1.7bi esse ano, podendo esse custo chegar até 36bi até 2019) Enfim, acho até justo redução de pastas (vincular cultura a educação seria o mais correto, pois estão relacionadas), mas o buraco é mais embaixo! Existe muito dinheiro escoando do público para o privado, como muito bem exposto no artigo acima, com os subsídios do BNDES às empresas privadas e altos juros pagos para o Tesouro. Arrebentar a corda do lado mais fraco (do povo, os artistas da cultura, etc) continua sendo mais fácil. E vou desconsiderar o ‘aplauso’ quanto a não admissão de mulheres no governo, como se isso fosse um grande mérito do novo governo Temer – qual é.. agora a culpa é das mulheres, das feministas? Quanta bobagem.. Mas como já diziam – a corda sempre arrebenta do lado mais fraco. Quero ver quem vai ter peito (ou culhões) para mexer onde realmente o dinheiro vaza…

“Qual o seu argumento para tomar dinheiro dos desdentados e repassá-lo a artistas da Globo?” Onde eu falei que o dinheiro da cultura tem q ser repassado para ‘artistas da globo’? Procurei no meu texto e não achei, juro. Cultura pode não ser importante para vc, mas para mim, educação, cultura e cidadania andam de mãos dadas – um complementa o outro.

E se vc acha que cultura não deveria ser estatizado , meu texto foi bem claro: cultura também gera empregos (e são muitos trabalhadores que vivem da cultura – não só artistas da globo viu?) então também qual o problema em receber subsídios como qualquer outra grande e milionária empresa privada, certo? ou só industria pode receber dinheiro público para enriquecer mais e mais? digo mais: cultura é bem do povo. não de alguns milionários e endinheirados por aí…

O Luciano Coutinho que até a pouco dirigia o BNDES é um petralha ligado ao Foro de São Paulo, cuja única missão era financiar obras em países ligados ao Foro com dinheiro do nosso povo, tocadas por empresas que faziam doações ao PT. Uma vergonha.

Leandro, qual sua opinião sobre esse tal de Ilan Goldfajn, futuro ministro (?) do BC?

Leandro, o que acha da opinião do economista Carlos Góes de que não há mais lugares pra cortar gastos, que os cortes em gastos discricionários são inviáveis por vários motivos?

O deficit anunciado assustou. Algo me diz que nosso destino é grego! Estamos lascados.

Um corte de gastos profundos a ponto de reverter aquele déficit não vai vim sem um efeito colateral forte. (Deficit que ainda pode ser subestimado)

E a questão ainda é se existe base política para aprovar um ajuste.

O governo temer ainda não me passa confiança. Não sei até que ponto ele vai cortar gastos. E se ele não resolver o problema, não vai ser outro governo, dada as opções, só temos o psdb nas próximas eleições, e eles não são muito melhores que essa equipe do temer.

Enfim. A saída do Brasil ser o aeroporto me parece cada dia mais factível , ainda mais para mim, vou me formar nessa época conturbada, empregos vão evaporar para pessoas sem tanta experiência no mercado e empresas cortando gastos.

Leandro,

belo artigo,muito elucidativo.

Só vejo um problema em toda sua retórica o Meirelles, embora seja competente para tal, não irá fazer os ajustes necessários para a economia voltar a crescer de imediato, não é de interesse politico isso.

Maquiavel em uma de suas máximas preconizava fazer o bem de maneira lenta e gradual e é exatamente essa postura que o governo irá tomar, eles vão vir com medidas paliativas, melhorando a economia gradativamente para se pintarem de bons moços e competentes.

Acabar com o BNDES traria um resultado muito rápido e logo seria esquecido, o bem deve ser feito devagar.

Acredito que o Meirelles irá fazer tudo que está ao seu alcance para estancar a sangria, mas não irá propor medidas que trarão resultados imediatos.

Mas gostei da ideia de acabar com o BNDES vou até escrever algo para guardar em minha base conceitual e propor a ideia a alguns políticos que conheço.

Leandro, o que significa na prática essa devolução dos 100 bilhões do BNDES para o Tesouro?

Menos inflação pra nós mortais? ou tem boi na linha?

Leandro, por que você tem uma certa admiração pelo Meirelles ?

economia.estadao.com.br/noticias/geral,meirelles-diz-que-nao-descarta-cpmf-e-avalia-imposto-transitorio,10000050989

“A nova diretoria do BNDES ficará toda num mesmo salão, por determinação de Maria Silvia Bastos Marques”, informa Lauro Jardim.

“Ninguém terá mais sala particular, exatamente como ocorre em vários bancos privados e grandes empresas”.

Que exemplo mais perfeito do tema abordado!

Responda rápido dona Maria: Diante de um galinheiro com 1.000 galinhas, o que fazer com as raposas que o vigiam:

a) Colocar mais 1.000 galinhas, afinal apreciamos sua vigilância.

b) Trocá-las de 4 em 4 anos.

c) Tirá-las de lá, ou ao menos reduzir o galinheiro para 100 galinhas.

d) Construir uma mureta de 50cm separando raposas de galinhas.

Leandro, poderia me indicar um livro da escola austríaca que aborda tudo e de maneira didática, sobre economia?

Em resumo:

A maioria de nós, brasileiros, está mais pobre e enfrentando dificuldades porque o PT transferiu nossos recursos para o Eike Batista e outros amigos. Ainda bem que o PT defende os pobres da elite, não?

* * *

Leandro, você é minarquista ou anarcocapitalista?

[OFF-TOPIC]

Sds, Leandro.

Poderia me ajudar a entender em posse de quem se encontram os títulos públicos correspondentes à diferença de R$1,5 trilhão entre os saldos da base monetária brasileira (i.e. passivo do BC, incluindo meio circulante) e de todos os papeis ainda em circulação já emitidos pelo tesouro federal (cujos respectivos trilhões atuais aproximam-se de R$2,7 e de R$4,2, respectivamente) ?

A permanente existência de tal disparidade (pelo visto também verificada em outros países, como os EUA) significa que os governos centrais acabam recorrendo à emissão direta de dívida em favor de ao menos alguns dos seus diversos credores ou\e também p/ capitalizar entidades das quais forem o controlador majoritário\único (e.g. BNDES, Caixa, BB, Petrobrás, Eletrobrás, etc), contornando desta forma a necessidade de monetizá-la antes nos leilões primários e talvez assim minimizando intervenções posteriores da autoridade monetária no controle das taxas de juros ?

ps: será que no extremo ainda veremos por aqui o INSS “pagando” aposentados c/ LFT’s, e comerciantes recebendo (por bem ou na marra) NTN’s em troca de gasolina, compras de super-mercado, etc ?! Ou a impressora do bc é preferida pelo povo caprichoso no lugar da HP do tesouro na criação de papel pintado travestido de dinheiro (a despeito de ambas serem a mesma lá na casa da moeda) ? :-0

Obrigado.

Os bancos comerciais são parceiros do BNDES,portanto eles também lucram com essas operações,mas enfim o governo(E os políticos salvo as exceções)é o grande vilão como sempre,pois(Os políticos) são eleitos para fazerem uma gestão eficiente,mas quando não são incompetentes e corruptos(Em sua maioria)são temerários,ou seja ficamos na mão desta máfia,por isso sou anti-estado e pró-livre-mercado e pró-armamentismo civil…Viva a Liberdade e abaixo a opressão estatal!!!

Nossa, excelente artigo.

Leandro Roque, já está salvo na minha página de favoritos.

Queria aprender a escrever assim.

Parabens!!

Muito bom o seu artigo e ótimo conselho, Leandro!

Mas tire um tempinho aí e relaxe por uns 20 minutos. Respire profundamente. Se concentre. E então, deixe de ser agressivo. Venha ser pragmático com a gente.

1) No ano passado, houve alguns boatos de que o governo pretendia acabar com esses aportes de 40% das receitas do FAT para o BNDES, e destiná-las para despesas com benefícios sociais. Como nunca mais ouvi falar disso, podemos concluir que essa proposta era mesmo das boas, no sentido de que não estava passando pela cabeça de ninguém compensar esse vácuo que seria criado com a emissão de mais títulos da dívida pública. Eu não sei quanto dos empréstimos do BNDES utilizam recursos do FAT, mas seria possível uma mudança brusca dessas, sem que fosse traumático para os contratos?

2) Ontem foi noticiado que no ano passado, o BNDES reduziu seus desembolsos em 35% em relação ao ano de 2015. Esses desembolsos são os empréstimos do BNDES, excluídos os recursos do FAT e dos títulos do Tesouro? Ah, quem dera esse fosse todo o mal que o BNDES tivesse sido capaz de fazer.

3) Recentemente também falou-se em vincular a TJLP aos títulos públicos atrelados à inflação (NTN-Bs). Não é uma medida que iria fechar o BNDES (até mesmo porque ninguém está pensando nisto por lá) mas este também não podeia ser um caminho mais, digamos, cauteloso e possível para fechar o banco? Porque pelo jeito que você aconselhou no artigo, o BNDES já deveria estar fechado desde o ano passado. Fechar o BNDES já é o máximo da ousadia e da agressividade. Se aparecesse uma única boa alma que garanta que isso é possível, seja em 5, 10, 15 ou 20 anos, não já estaria de bom tamanho?

Acho que você vai precisar de 1 hora de relaxamento, caso se disponha a responder essas perguntas.

Abraços!

Leandro, este artigo é do ano passado mas estamos vendo agora no que foi que o governo Lula enfiou nosso dinheiro. Todos os “campeões nacionais” do Lula estão fazendo água: Oi, Eike, Odebrecht e JBS. Alem de quebrar o país, ainda apostaram nos cavalos errados.

Ok, bom artigo, mas alguém sabe algum país desenvolvido de grande porte que não tenha uma agência de fomento? Difícil convencer quando não há nenhum exemplo para se comparar.

Um dos principais objetivos do BNDES é promover empregos no BRASIL. E não em outros países, como fez o governo petista. Existem milhares de empréstimos concedidos a outros países, promovendo o emprego lá e não aqui.

> Porto em Cuba (US$957 milhões);

> Hidroelétricas no Equador (US$333 milhões);

> Barragens em Moçambique (US$350 milhões);

> Corredor de ônibus em Moçambique (US$180 milhões);

> Hidroelétrica na Nicarágua (U$343 milhões);

> Hidroelétrica no Peru (US$ 320 milhões);

> Abastecimento de água no Peru (valor não informado);

> Renovação da rede de gasodutos no Uruguai (valor não informado);

> Rodovia em Luanda (valor não informado);

> Ponte na Venezuela (US$300 milhões);

> Linhas de metrô na Venezuela (US$732 milhões);

> Metrô no Panamá (US$ 1 bilhão);

> Rodovia no Panamá (US$ 152 milhões)

> Aqueduto na Argentina (US$180 milhões);

> Soterramento do Ferrocarril Sarmiento na Argentina (US$ 1,5 bilhões);

> Aeroporto em Moçambique (US$ 125 milhões);

> Projeto Hacia el Norte – Rurrenabaque-El-Chorro ( US$ 199 milhões na Bolívia).

No governo do PT o BNDES promoveu bastante o emprego, SÓ QUE EM OUTROS PAÍSES.

Caro Leandro,

O que você tem a dizer sobre as linhas de financiamento do BNDES voltadas especificamente para MPME? Sobre o Cartão BNDES, por exemplo?

Segundo o site do banco, em 2016, 31% dos desembolsos foi para MPMEs. No seu artigo você dá a entender que o BNDES só empresta para grandes, “expulsando” as MPMEs do mercado de crédito barato.

Por que 31% dos desembolsos estão sendo simplesmente ignorados na análise?

Esse bolsa empresário chamado BNDES tem que acabar, chega de pagar impostos para financiar amigos de governo para a prática do falso capitalismo. Esses salafrários querem dinheiro? Vão pegar financiamento no mercado.

Prezados,

Alguém poderia me informar por favor as séries que devo procurar para comparar a quantidade de dinheiro aplicado em fundos privados de investimento e a quantidade de dinheiro aplicado em títulos públicos? Tenho interesse em saber o perfil de aplicações das pessoas ao longo dessa nossa montanha russa de expansões monetárias e endividamento.

Texto excelente.

Este artigo confirma o que grande parte da população não sabe, ou acha que sabe.

Na realidade o país sempre foi dependente da burguesia para continuar existindo. Quando estudamos a história do país vemos que o primeiro negócio instalado foi o contrabando de pau-Brasil, árvore que na época tinha grande valia. D. Pedro não declarou a independência porque tinha medo do que a corte portuguesa podia fazer a respeito. Tudo no país começou de forma errada, sem planejamento. O “jeitinho” brasileiro foi criado exatamente para ocupar uma lacuna enorme que o estado não foi capaz de garantir aos cidadãos.

Com a operação lava jato ficou demonstrado que o judiciário brasileiro está completamente vendido. Aliás, era este mesmo judiciário a última esperança da população brasileira, ou melhor do cidadão trabalhador; que sua a camisa para sustentar sua família. Por outro lado, a mesma operação lava jato se transformou em uma afronta para a famosa “burguesia”. Nunca foi tão exposto na mídia e redes sociais os esquemas de corrupção.

Como bem dito neste artigo, estes esquemas representam 1 % de tudo que foi desviado e continua sendo desviado através de um artifício chamado BNDS!

Quantos milhões, trilhões de reais foram emprestados também para países vizinhos, cujos empréstimos jamais serão pagos? Quantas pessoas estão a morrer de fome ou nas filas dos hospitais por falta de condições sociais!?

Acham mesmo que a dívida pública corresponde a 60% do PIB!? Será que isso é real, ou não passa de mais um artifício para continuar enriquecendo algumas pessoas, que só pelo fato de pertencerem a determinadas famílias possuem um tratamento diferenciado.

Eleições eletrônicas, muito rápido, fácil e totalmente frágil. Como acreditar que as eleições brasileiras são corretas. Aliás, o que é correto no Brasil!?

Portanto, como é impossível alterar as leis em benefício dos cidadãos brasileiros, a justiça funciona para quem possui recursos financeiros para usufruir desta justiça.

Todos nós sabemos que o Brasil é um dos países mais ricos do mundo, ricos em recursos naturais.

Infelizmente, as pessoas que podem fugir do país já estão fazendo, antes que seja tarde. É muito triste constatar isso, mas como é possível criar um filho no Brasil?

A única forma de salvar o país, seria recriá-lo do zero. Começando pela constituição Federal. Recriando valores morais. Transformando as escolas em locais de acolhimento, em locais divertidos, em locais “SEGUROS”.

Agora, como recriar um país que está totalmente corrompido, falido e ocupado por um sistema extremamente robusto e perigoso! Não existe, nem nunca existirá um salvador da pátria que vai fazer tudo por você!

Se queremos um país melhor, temos que ser melhores. Temos que dar o exemplo, não adianta falar mais. Vamos fazer! o momento de falar já passou…

Como voltar a valorizar a vida, valorizar o bem estar das pessoas que vivem no país… Como fazer isso se não há educação!?!? Se não há família!?

Fica apenas um desabafo de um cidadão, em complemento as informações que nos foram disponibilizadas pelo Leandro Roque.

Uma dúvida, essa operação contábil do Tesouro Nacional de se endividar e passar o dinheiro para BNDES está incluso no orçamento primário? O LOA inclui essa operação quando vai formular os gastos? Pois analisando os dados do orçamento primário da União, não encontrei esse valor imenso dos gastos para crédito direcionado

Falando em BNDS, com o pedido de recuperação da Odebrecht ficamos sabendo que a dívida da empresa com o dito banco de desenvolvimento totaliza 10 bilhões de reais, isso sem contar as dívidas com o BB e caixa econômica. Meus cumprimentos ao PT que alimentou mais do que ninguém esse esquema sórdido de empresas amigas do rei.

TODOS os países do mundo tem bancos de desenvolvimento, inclusive os de alta liberdade econômica. Inclusive EUA.

Mas o ponto é que o BNDES é instrumento de governo e não de estado. Mas ele tem um papel importante na infraestrutura brasileira.

Acho que estaríamos melhor se o Instituto Mises fosse abolido.

BNDES zerou sua posição em Vale

O BNDES acaba de anunciar que vendeu o restante de suas ações da Vale, frustrando o sonho dos bancos de fazer a venda via block trade ou follow-on.

Aproveitando a alta do minério, o banco se desfez gradualmente de 119 milhões de ações da Vale desde o início do ano, levantando mais de R$ 11 bilhões a preços de hoje. Para efeito de comparação, a Vale tem um valor de mercado de R$ 504 bilhões.

Esta posição não podia ser negociada até recentemente em virtude do acordo de acionistas da Vale, que expirou em 9 de novembro e unia BNDES, Mitsui, BNDESPar, Previ e Funcef. O banco mantinha esta posição desde a privatização da Vale em 1997.

Com esta venda, a gestão Gustavo Montezano já vendeu R$ 60 bilhões em ações da carteira do banco.

A má notícia: o banco ainda detém mais de 1 bilhão de Petrobras PN, que perderam 21,5% do valor nesta segunda-feira.

A carteira do banco ainda detém posições significativas na JBS, Eletrobras, Copel e Cemig.

Geraldo Samor

braziljournal.com/bndes-zerou-sua-posicao-em-vale

O Temer, apesar de não ter fechado o BNDES, acabou com aquele expansionismo de crédito estatal, continuando agora no governo Bolsonaro.

A dúvida é como ficará isso com aqueles estímulos trilionários (não sei se vocês estão sabendo, coisa de R$ 10 trilhões, se não me engano) e com o Pronampe, que provavelmente vai ficar para sempre.

Deveria ter fechado o BNDES lá em janeiro de 2019.

Como sempre, esse é um dos melhores do site. Da gosto de reler.

O gov gasta dinheiro tomado da população, e da de graça pra uns privilegiados em troca de apoio politico.

Uns perguntam que rombo o gov tem? Um rombo de gastos que tem que ser cobertos por mais dinheiro tomado da população.

Vou acabar com a minha vida pq o capitalismo é doloroso e cruel. Vc é medido por sua utilidade a outras pessoas , vc pode ser um monstro mas se tiver capacidade se fazer dinheiro vai ter amigos e família, e até sua vida é facilitada, enganar outras pessoas é o maior dom que uma pessoa pode ter para sobreviver no capitalismo. Se vc for honesto sem porcento e colocar verdadeiramente o bem estar dos outros acima do seu, vc vai ser atropelado feito um trator e não vai ver da onde a pancada veio

” seu projeto desenvolvimentista” TODOS OS GOVERNOS SÃO.

A maior tara socialista é o governo estimular a economia via banco publicos em emprestimos e financiamento de infra estrutura.

Governo socialista do Bolsonaro mesmo fez isso com gosto.Afinal o Banco Nacional de Desenvolvimento Econômico e Social,foi justamente fundado pelo Getúlio Vargas um dos prseidente militar do Brasil.

Mestre Leandro, bom lê-lo novamente.

Uma pergunta: onde vejo o índice inflacionário real de conformidade com a economia austríaca? Seria apenas verificando no site do BACEN a variação da base monetária no decurso do tempo? Se for isso, nos últimos 23 anos a inflação foi de – em média – 37,12% ao ano; isto é, de 3,09% ao mês! É isso mesmo? Ou eu deveria comparar o aumento da base moetária com a variação da oferta de bens neste mesmo período, e daí conhecer o percentual inflacionário real. Enfim, gostaria de saber em que realmente me baseio para conhecer, de fato, um índice inflacionário que substitua os índices oficiais, com o IPCA, por exemplo. Não encontrei este tipo de informação aqui no MISES Brasil.

Agradecido e grande abraço!