Foi em 2010 que o então Ministro da Fazenda do

Brasil, Guido Mantega, cunhou a expressão “guerra

cambial” para reclamar do dólar barato (à época, 1

dólar custava aproximadamente R$ 1,70) e, principalmente, do baixo preço do

renminbi chinês (à época, 1

RMB custava R$ 0,25).

Especificamente sobre a China, o senhor Mantega alegou

que um renminbi barato fornecia ao país uma injusta vantagem no comércio

internacional. Como

ele dissera ao Financial Times, “estamos

em meio a um guerra cambial internacional, uma desvalorização generalizada das

moedas. Isso ameaça o Brasil porque

acaba com a nossa competitividade”.

Isso foi em 2010.

Hoje, em 2016, os brasileiros estão ostensivamente em silêncio, pois o jogo

se inverteu. Do final de 2010 até hoje,

o real já desvalorizou nada menos que 55%

em relação ao renminbi chinês e 54%

em relação ao dólar. E a guerra

cambial continua tão intensamente quando estava em 2010, quando Mantega cunhou

a frase.

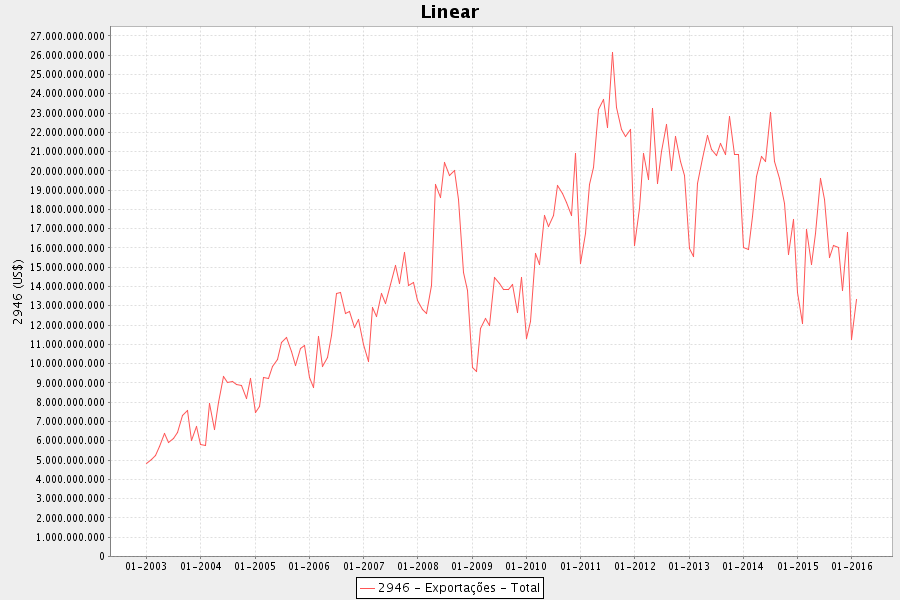

Como se comportaram as exportações brasileiras? De maneira totalmente inversa ao que diz o “senso

comum” dos economistas convencionais: enquanto o real estava se apreciando

perante as outras moedas (período

2003-2011), as exportações aumentavam continuamente. Tão logo o real começou a se desvalorizar (a

partir do final de 2011), as exportações estagnaram. E quando o real começou a realmente desabar

(2015), as exportações despencaram.

Gráfico

1: exportações brasileiras. Fonte: Banco

Central (série temporal nº 2946)

No entanto, em defesa do senhor Mantega, vale

enfatizar que esse senso comum sobre as maravilhas de um câmbio desvalorizado

já era tratado como algo inquestionável desde muito antes de o ex-ministro

brasileiro surgir em cena — há séculos, economistas e líderes políticos vêm

enganando o povo a respeito das vantagens de desvalorizações cambiais.

São dois os objetivos declarados de uma desvalorização:

de um lado, um câmbio desvalorizado encarece os preços dos bens estrangeiros, o

que reduz suas importações e diminui a concorrência sobre a indústria nacional. De outro, um câmbio desvalorizado faz com que

os bens nacionais fiquem mais baratos para os estrangeiros, o que aumentaria as

exportações.

Adicionalmente, com as importações mais caras, a população

nacional, ao deixar de importar, passaria a consumir mais dos bens produzidos

nacionalmente, o que aumentaria duplamente as vendas das indústrias nacionais.

Para o público leigo, esse argumento realmente possui

algum apelo intuitivo. Afinal, uma desvalorização

é vista como sendo nada mais que uma redução dos preços dos bens produzidos

domesticamente para os estrangeiros, e reduções de preços sempre são vistas

como uma forma de aumentar a quantidade de bens vendidos — daí viria o aumento

das exportações.

O problema, no entanto, é que, no que diz respeito à

mecânica das desvalorizações cambiais, seus efeitos diretos não são tão simples

assim. Mais ainda: há efeitos colaterais

que são totalmente ignorados nesta análise.

O primeiro grande erro consiste em imaginar que os

efeitos de uma desvalorização cambial podem ser completamente isolados do resto

da economia, como se o câmbio em nada influenciasse todos os outros preços da

economia. Este modelo de “desvalorização

estimula exportação” ignora o fato de que, em um mundo globalizado, no qual boa

parte dos bens de consumo e dos insumos industriais é importada, uma desvalorização

gera um aumento geral de preços em todos

os bens da economia.

Se entendermos que um câmbio desvalorizado significa

moeda com menos poder de compra, e que moeda com menos poder de compra

significa preços em ascensão e renda menor para a população, e que renda

menor significa que a demanda por bens de consumo diminui, então, por definição,

isso irá afetar todo o setor industrial.

Adicionalmente, se entendermos que vários

exportadores são também grandes importadores,

e que, para fabricarem seus bens exportáveis eles têm de importar máquinas,

matérias-primas e peças de reposição, então torna-se claro que a desvalorização

cambial fará com que os custos de produção aumentem, o que retirará todas as

supostas vantagens geradas pela desvalorização.

Portanto, uma desvalorização afeta a demanda interna

pelos bens industriais e afeta também os custos de produção da indústria. Difícil imaginar uma combinação pior.

Por tudo isso, e contrariamente à conclusão dos

economistas convencionais e do público leigo, uma desvalorização frequentemente

resultará em uma redução das exportações, em uma estagnação (ou mesmo contração)

do setor industrial e, pior ainda, na deterioração do poder de compra da população

como um todo, reduzindo seu padrão de vida.

Quando os modelos econômicos se tornam mais gerais e

inclusivos, eles deixam claro como são errados e contraditórios os argumentos

em prol da desvalorização. Clamores por desvalorização

cambial, por mais populares que seja, não passam de uma burla.

Na mais branda das hipóteses, um país que

desvalorize seu câmbio será imediatamente “retaliado” pelos outros países, que também

desvalorizarão suas respectivas moedas, gerando desta forma uma espécie de desvalorização

competitiva. Sendo assim, aquele país

que der início a uma guerra cambial pode ser, e será, prontamente neutralizado. Xeque-Mate.

Vejamos agora alguns dados empíricos ainda mais

fortes. Vejamos o que acontece quando há

não apenas uma desvalorização nominal do câmbio, mas também uma desvalorização real do câmbio. Uma desvalorização real do câmbio ocorre

quando a desvalorização nominal supera a taxa de inflação. Ou seja, o câmbio desvaloriza, digamos, 40%,

mas a inflação de preços aumenta “apenas” 10%.

Segundo os modelos, este arranjo — justamente por fazer com que a moeda

nacional se torne mais barata para os estrangeiros sem um concomitante aumento

dos preços na mesma intensidade — deveria ser propício ao aumento das

exportações.

(Afinal, se taxa de inflação de preços fosse idêntica

à taxa de desvalorização cambial, então desde o início já não haveria vantagem

nenhuma para as exportações).

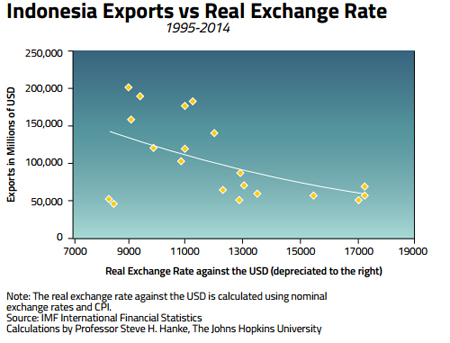

As evidências da Indonésia, no período 1995 — 2014,

são típicas. Quando a rúpia

se desvalorizou em termos reais contra o dólar americano (ou seja, a desvalorização

foi maior que a inflação de preços), as exportações

caíram. Por outro lado, quando a rúpia

se apreciou em termos reais (ou seja, a apreciação foi maior que a inflação de preços),

as exportações aumentaram. Isso é

exatamente o oposto da relação propagandeada pelos especialistas que defendem a

estratégia da desvalorização. Eles alegam

que a desvalorizações reais farão as exportações aumentar, e que uma apreciação

real da moeda irá acabar com elas.

Gráfico

2: exportações da Indonésia (eixo Y) em relação à taxa real de câmbio (quanto

mais à direita no eixo X, mais depreciado é o câmbio)

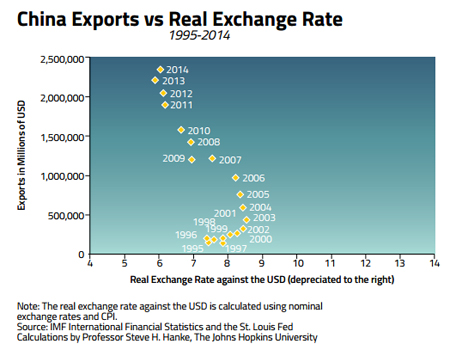

O caso da China, assim como o da Indonésia, vai contra

a sabedoria convencional. A China, de

1995 a 2014, é um exemplo de interesse e importância especiais porque o

renminbi está no centro da chamada guerra cambial. Como mostra o gráfico abaixo, o renminbi, em

termos reais, se apreciou

(ao contrário do que afirmam os críticos, que dizem que a China mantinha uma

moeda artificialmente desvalorizada) modestamente em relação ao dólar. Como consequência, as exportações chinesas explodiram.

Gráfico

3: exportações da China (eixo Y) em relação

à taxa real de câmbio (quanto mais à direita no eixo X, mais depreciado é o

câmbio)

Esses dados não apenas afetam profundamente as noções

a respeito das maravilhas de uma moeda desvalorizada, como também ilustram por

que a maioria dos políticos e até mesmo dos economistas é ignorante em relação a

fatos básicos. Tais pessoas poderiam ser

facilmente processadas por propaganda falsa.

Mas tudo fica ainda mais interessante: quando

analisamos, em vez de exportações, o comportamento do PIB, a conclusão é a

mesma: desvalorizações cambiais andam de mãos dadas com redução do PIB. (Óbvio: é impossível ter uma

economia forte com uma moeda fraca).

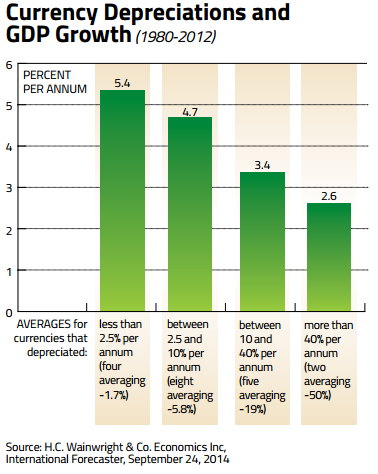

O economista David Ranson, H.C. Wainwright & Co, estudou a relação

entre desvalorizações cambiais e crescimento do PIB para dezenove países durante

o período 1980 — 2012. Os resultados são

claros: se você quer reduzir seu crescimento econômico, clame por uma desvalorização

cambial.

Gráfico

4: Crescimento médio da economia (eixo Y, colunas verdes) versus desvalorização

cambial (eixo X; quanto mais à direita, maior a desvalorização cambial).

Conclusão

Se desvalorizações cambiais — além de gerarem mais inflação

de preços e juros maiores — não geram mais exportações e comprovadamente

diminuem o PIB, por que elas continuam sendo receitadas como uma panacéia para

estimular uma economia?

Eu gostaria de saber.

O fato é que, além de toda a teoria, a empiria também

comprova que os argumentos em prol de desvalorizações cambiais são completamente

infundados e contraditórios. Não há fundamentos

nem na teoria econômica e nem na evidência empírica que suportem a tese de que desvalorizações

cambiais são benéficas para a economia.

___________________________________

Leia

também:

Três consequências da

desvalorização da moeda – que muitos economistas se recusam a aceitar

A nossa “depreflação” e o

ajuste fiscal que não virá: a necessidade de um novo Plano Real

O que realmente permitiu o

grande crescimento econômico brasileiro da última década

Uma radiografia da

destruição do real – ou: não há economia forte com uma moeda doente

Bresser-Pereira nunca

decepciona

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

como sempre, IMB tinha razão.

fica até chato acompanhar o noticiário.

a gente sabe de tudo por antecedência, graças a boa teoria econômica.

os fatos só os comprovam.

obrigado, IMB, por disponibilizar material de tão boa qualidade.

Muito interessante!

Muito interessante o artigo, mas fiquei com duas dúvidas:

1) a correlação entre valorização do câmbio e aumento de exportações está clara. Mas como saber quem causa o quê? Não pode ter sido o aumento das exportações, com a consequente entrada de moeda estrangeira, a causar a valorização do câmbio?

2) no caso específico do Brasil, nesse período em que o real se valorizava, não poderá ter sido a alta dos preços das commodities a aumentar as exportações?

Não adianta reclamar dos políticos enquanto ainda existir a classe política.

Se queremos ficar livres dessa corja temos que aos poucos alertar a todos sobre como é danoso para o bolso das pessoas e para os cofres do país a existência dessa classe parasitária chamada político.

Em artigos anteriores eu percebi o aumento dos interessados que gostaram da minha ideia de criar um grupo para essa finalidade: A ELIMINAÇÃO DOS POLÍTICOS COMO CLASSE.

Eu já expus aqui um principio de como iniciaríamos essa empreitada:

Criaríamos um empreendimento para a função de alerta aos empreendedores. Sejam eles pequenos, médios ou grandes empreendedores.

Um grupo poderia ser criado, mostrando o nosso cartão de visita, para fazer o trabalho de divulgação entre os empresários. Assim que contratados, de comum acordo com os mesmos (troca voluntária), estabeleceríamos um preço razoável para começar a imprimir cartilhas explicando as pessoas, dentro do estabelecimento do contratante, se assim esse desejar, mais principalmente nas ruas.

Poderíamos também criar grupos de associados para que cada vez mais a mensagem de anti-políticos ganhasse mais força através de palestras e encontros.

Mostraríamos aos poucos para as pessoas que pagar impostos é uma falácia. Só serve para sustentar a classe política…e também mostraríamos a existência de moedas digitais, como o bitcoin, por exemplo, para o empresário e para as pessoas comuns.

Aos poucos vamos tirar essa mentalidade estatal da cabeça das pessoas.

Como eu sou da CIDADE do Rio de Janeiro, ficaria melhor que pessoas daqui entrassem em contato comigo.

Trabalharíamos como se fossemos “fantasmas”. O investimento seria feito diretamente com empresários que assim solicitasse nosso serviço.

É claro que esse grupo crescendo vamos criar e ter contato com pessoas de outros estados e até mesmo em nações estrangeiras.

Para os interessados meu email NOVO é [email protected]

O que dizer desse instituto que mal conheço e considero pakas?!?

Brincadeiras a parte, IMB sempre categórico. Para um economista, é sempre revigorante ler um texto aqui. E como apreciador da escola austríaca também!

Uma dúvida:li certa vez aqui que sempre que o dólar desvaloriza as commodities aumentam de preço. Por quê?

-Na mais branda das hipóteses, um país que desvalorize seu câmbio será imediatamente “retaliado” pelos outros países, que também desvalorizaÇão suas respectivas moedas-

Leandro, ali em desvalorização, acho que seria desvalorizaRão, não?

Os economistas que reclamam da “moeda muito forte” nos países pobres frequentemente são os mesmos que, nos países ricos, reclamam da “inflação muito baixa”

O que eles dizem, na prática, é:

“A quantidade de dinheiro na economia está estável, os preços estão relativamente estáveis, o poder de compra está seguro, as pessoas estão sendo capazes de tomar decisões. Que horror ! Precisamos reverter isso.”

O artigo tem uma série de falhas:

1- Ele não fala que muito da queda das exportações do Brasil, se deveu ao fato das matérias-primas, hoje ditas “commodities” se tornaram por imposição de Lula e Dilma, a maioria esmagadora das exportações brasileiras. Quando o preço das “commodities” baixou, o valor das exportações tinha de cair.

2- O artigo não nota que no Brasil, nem a taxa cambial, nem os juros são determinados pelo mercado. Aqui, há décadas, que ambas as taxas (taxa de juros e a taxa cambial) são imposições do governo.

3- O artigo não nota que governo podre, não pode gerar boa moeda, embora sob endividamento interno e externo, mais altos preços das “commodities”, se pudesse manter uma fachada de um dólar valendo algo como dois reais e quarenta centavos. Em suma. A subida do dólar não foi ruim, mas inevitável.

4- O artigo não nota que promover exportações nunca foi objetivo de Lula & Cia, mas sim um projeto de tornar o Brasil, em algo como é a Venezuela hoje.

5- O artigo não nota que o aumento do dólar beneficia setores, que exportam e faz descer as importações.

6- O artigo não nota que somente através de dolarização total é que, nós deixaremos de ter uma moeda em queda.

Falhas à parte, o artigo merece ser dito como regular.

Isso não foi apenas uma opinião do Guido Mantega.

Ele chegou a aumentar a IOF para conter o tsunami monetário que estava inundando o país de dólares.

É bizarro demais ! Como pode um doutor em economia barrar a entrada de dólares ? É um doutor em destruição.

O artigo é bom.

O gráfico 1 mostra a evolução do valor total em dólares das importações.

Seria interessante ver um gráfico que mostrasse o valor total das importações em reais (multiplicando-se o valor em dólares pela taxa de câmbio).

Na minha opinião, o preço elevado das commodities por um período longo determinou uma espécie de doença holandesa na nossa economia, com valorização do real frente a outras moedas e desindustrialização. Quando as commodities depreciaram o real se desvalorizou e os termos de troca ficaram desfavoráveis, reduzindo o valor das exportações, inclusive pela forte redução da participação dos manufaturados, consequência direta da desindustrialização. Quando a bonança estava no auge o gasto público explodiu, alimentando o populismo lulopetista. Já quando a bonança passou, e com a ajuda da crise de 2008, o governo interviu pesadamente na economia e afugentou o investimento estrangeiro direto e tambem o capital privado nacional. O populismo aumentou os gastos governamentais e impediu as reformas para manter a disciplina fiscal, e somando a isso os efeitos diretos e indiretos da Lava-Jato e assim a queda do PIB se materializou. Dizer que a apreciação ou depreciação da moeda em um sistema de câmbio flutuante foi o evento primitivo que levou a todas essas variáveis é de um minimalismo ingênuo.

Outro fetiche esquerdista é a tal superaft na balança comercial. Seria o mesmo que dizer que o funcionario tem superaft em relação ao seu patrão visto que o salario que ele recebe é maior do que ele consome de produtos do seu patrão

Dólar a R$1,70? Que lástima! Ainda bem que a Dilma nos salvou disso!

Leandro, parece que você já respondeu em parte, mas vou perguntar assim mesmo:

Se o aumento do dólar produz inflação, porque a queda do dólar não produz deflação?

* * *

Penso que colocar o gráfico apenas de exportação uma forma simplificada de mostrar a relação.

Se colocarmos a diferença de exportação por importação, resultado da balança comercial, perceberá que com a valorização do real aumentou muito mais a importação do que a exportação.

Isto é, a balança comercial parou de crescer e chegou a ser negativa. Com a desvalorização atual do Real, foi a unica forma de inverter isso e o Brasil anda tendo aumentos positivos na balança.

Leandro, obrigado por mais um excelente artigo sobre meu assunto favorito.

Gostaria de acrescentar mais um ponto que não vi em nenhum artigo sobre o benefício implícito de ter moeda forte. Veja se minha teoria bate com a empiria:

Com uma moeda forte o nível de importações aumenta, ao passo que países de todo o mundo vão competir entre si para vender para nós. Ao passo que esses milhares (ou milhões) de produtores e comerciantes vem ao nosso país para importar, também enxergam oportunidades de levar ao país deles produtos feitos por nós. Ou seja, ao passo que abrimos nossas portas para comprar, também aumentamos nossa exposição para vender, pois a primeira regra em vendas é que os clientes tem de saber que estamos no mercado e podemos oferecer tal produto.

Estou correto?

não há vantagem alguma na desvalorização cambial, mesmo em uma economia cuja porcentagem de importação em relação ao PIB seja baixo?

O baronato que adora desvalorização cambial e que pressiona o governo a depreciar a moeda, é o mesmo que detestava a ALCA ainda no governo FHC:

economia.estadao.com.br/noticias/geral,alca-traz-mais-riscos-que-beneficios-avalia-fiesp,20020725p34499

O baronato da CNI não queria que os mais pobres pudessem comprar produtos importados baratos para manter seus privilégios com o protecionismo e fez campanha contra a ALCA. O mesmo baronato que atualmente faz campanha contra a CPMF e favorável ao impedimento (na época que a Dilma reduziu as tarifas da energia na canetada, eles aplaudiram). Eles também recebem dinheiro do governo para os projetos do SENAI e por aí vai. Não tem como o país ir para a frente enquanto esses empresários protecionistas não forem extirpados da economia desse país. É como se o Brasil fosse um carro tentando se movimentar com o freio de mão puxado.

Adendo:

https://tributario.com.br/a/adesao-a-alca-trara-prejuizos-ao-pais-revela-fiesp/

Hoje tô feliz, inflação de 0,43% em março, já tá diminuendo, nossu guverno é 10, Brasil tá indo é bem demais, já tô esperando meus cumpanheiros se reunir pra celebrarmos essa conquista.

Só não entendo porquê alguns meios de comunicação creditam a desaceleração da inflação apenas ao enfraquecimento do Mercado de trabalho

Deixa ver se eu entendi: ao se estimular uma desvalorização da moeda nacional (real) o governo busca uma situação de balança comercial favorável, e faz essa desvalorização através da inflação monetária que corroe o poder de compra (é isso?); apesar disso, o que ocorre é um deslocamento artificial de importância de certos setores para beneficiar exportações, mas já que os insumos e praticamente tudo o que é utilizado e produzido no país depende de produtor externos, a situação acaba sendo mais custosa do que positiva. É isso ou errei em algo?

Leandro,

Existe por acaso, que você conheça, alguma bibliografia do tipo “Metodologia da Análise Econômica”? Que não seja keynesiana né, hehe.

Vejo o pessoal debatendo com estadistas aqui no site, e me parece que não existe uma metodologia clara para se definir o que de fato funciona e o que não funciona.

Numa discussão de um artigo recente, não da pra concluir se o Panamá é rico ou pobre, se é livre ou não, se a moeda ajuda nessa situação ou não, se apenas a liberdade econômica permite o desenvolvimento ou não. Sem uma base “pétrea” digamos assim, de análise, fica difícil para “amadores” como eu chegar a certas conclusões.

Não que eu não acredite no conteúdo do IMB, pelo contrário, mas por mais que eu leia sobre economia, parece que mais confusa a coisa fica. Seria interessante, caso ainda não exista, uma bibliografia unificadora dessas teorias, com dados empíricos e formulação teórica.

Leandro, qual é o seu e-mail?

A ideia não é a desvalorização desenfreada, e sim, um nível competitivo da taxa de câmbio.

O autor não considerou o fator “internalização produtiva” industrial. Quanto maior for o nível de internalização, maior será o efeito positivo às exportações. Nesse caso, o país deve produzir a maior quantidade de insumos e componentes possível, de modo a depender menos de importações. Para alcançar tal estado é necessário um intenso desenvolvimento tecnológico, o que denota uma política direcionada para o objetivo em questão.

Tudo isso começa nas salas de aula. Um sistema educacional altamente focado nas ciências exatas prepara gerações de cientistas e engenheiros necessárias. Junto a isso, uma política de ciência & tecnologia levada à sério e que em ambiente de parceria entre empresas e institutos de P & D, busque o desenvolvimento e internalização da produção.

Em Singapura também é assim: quanto mais o câmbio se valoriza, mais as exportações aumentam.

twitter.com/steve_hanke/status/727924542878814211?lang=pt

Se a relação de pib e exportação é inversa a valorização da moeda, como explicar o Japão e o Chile, por exemplo? Os dois países possuem uma moeda mais fraca que o dolar e não houve diminuição do pib.

Ok Leandro, então você tem que convencer a mim e a todos aqui, que tudo quanto é empresário no ramo de exportação da face da terra são completamente ignorantes.

Afinal de contas, se eles vendem menos com moeda fraca, porque em sã consciência eles continuam fazendo lobby para o governo enfraquecer a moeda?

Seriam os únicos tipos de vendedores burros da história da humanidade. Todos os outros que conheço são espertos e não deixariam esse “pequeno” detalhe passar despercebidamente.

Leandro, a relação entre o dólar e as exportações dos EUA não vão contra o que está sendo defendido no artigo?

me refiro à isso: cdn.tradingeconomics.com/embed/?s=dxy&v=201606242230n&d1=20000626&d2=20160626&type=type=line&title=false&url2=/united-states/exports&h=300&w=600

Muito boa a matéria, parabéns! No texto o autor disse: “O economista David Ranson, H.C. Wainwright & Co, estudou a relação entre desvalorizações cambiais e crescimento do PIB para dezenove países durante o período 1980 — 2012. Os resultados são claros: se você quer reduzir seu crescimento econômico, clame por uma desvalorização cambial.” Vocês têm informação de como eu posso ter acesso a esses estudos? Eu já entrei no site deles e não encontrei nada disponível.

Leandro, porque as desvalorizações (de meados de 1998 e a partir de 2014) do Ringgit não derrubaram as exportações da Malásia?

cdn.tradingeconomics.com/charts/historical.png?s=USDMYR&v=20161223233000&d1=19160101&d2=20161231&url2=/malaysia/exports

Alguém pode explicar como Cingapura tem nos útimos 10 anos uma média de 25 bilhões de dólares de exportações por mês , enquanto o tem Brasil exporta uma média de 16 bilhões de dólares por mês ?

Isso é bizarro, se levarmos em consideração que Cingapura é uma cidade com 6 milhões de habitantes, tem a população 36 vezes menor do que o Brasil, realiza importação de 90% do que é consumido na ilha, possui a moeda muito mais valorizada que o real, está sob um calor agressivo com média de 29 graus, etc.

http://www.tradingeconomics.com/singapore/exports

http://www.tradingeconomics.com/brazil/exports

Leandro, certa vez vi o argumento de que as exportações brasileiros (medidas em dólares) caíram por causa da desvalorização do real perante o dólar, mas que as exportações em reais e em volume de bens exportados, continuaram crescendo. Isso procede? Existe algum dado sobre as exportações medidas em reais?

Viram a última? O dólar caiu, o real se valorizou, o câmbio se apreciou fortemente e… as exportações aumentaram e a balança comercial não só foi para o positivo, como ainda teve o melhor fevereiro da história!

Mais ainda: as exportações em fevereiro tiveram um aumento de 22,4% sobre o mesmo mês de 2016. Ou seja, o dólar caiu de R$ 4,20 para R$ 3,06 e as exportações dispararam!

Os desenvolvimentistas devem estar implorando para ninguém lhes pedir explicações…

g1.globo.com/economia/noticia/balanca-tem-superavit-de-us-45-bilhoes-em-fevereiro-maior-para-mes-em-29-anos.ghtml

Parabéns ao IMB pela persistência de praticamente falar sozinho sobre este tema, expondo a ignorância de todos os outros "economistas".

Com a iminência de bombardeio americano sobre a Coreia do Norte, será que poderemos entrar novamente numa fase de valorização do Real?

Mais uma prova: moeda se valorizou e aconteceu isso aqui:

Brasil registra maior salto de exportação do G-20 em 2017

Pergunta: ainda existe desenvolvimentista que defende câmbio desvalorizado para "estimular exportações"?

Leandro, minha dúvida não tem a ver com desvalorização cambial e exportações, mas sim com desvalorização cambial e inflação. Como é possível haver inflação cadente com desvalorização cambial crescente (período de 1988 a 2002)?

https://uploaddeimagens.com.br/imagens/chiladesvalorizacaocambial-png

https://uploaddeimagens.com.br/imagens/chileinflacao-png

Entendi o argumento que a desvalorização da moeda afeta as exportações. Uma coisa que não está clara para mim é porque os governos insistem nessa estratégia. Não é possível que eles realmente acreditem nessa teoria. Por exemplo, a saída dos EUA de Bretton Woods em 1971 tem a ver com a necessidade de financiar a guerra do Vietnã. O mesmo pode ser dito da estratégia adotada pelos países europeus por conta da primeira guerra mundial.

Enfim, qual seria o ganho de curto prazo (político, econômico, fiscal etc) para o governo que justifique toda essa retórica de guerra cambial e da necessidade de você desvalorizar a sua própria moeda ?

Outra dúvida que tenho é sobre como um país pobre deve se comportar frente ao livre comércio. Pergunto isso porque recentemente vi uma palestra de geopolítica que cita a rodada Doha. De acordo com ela, o Brasil foi sábio ao travar essa rodada porque ocorreria a liberação somente de produtos nos quais os países desenvolvidos são competitivos. Na visão do autor, se o Brasil tivesse entrado nisso, a indústria nacional se esfacelaria de vez. Embora pareça desleal, eu acredito que mesmo nesse cenário de barreiras para os nossos produtos, seria vantajoso para o Brasil entrar nesse acordo. Só não consigo explicar claramente porque. O raciocínio que eu consegui desenvolver foi que com a abertura econômica a indústria nacional diminuiria. Dessa forma, teríamos que vender commodities para em troca comprar produtos industrializados. No entanto, com as alíquotas para produtos agrícolas em vigor, o Brasil teria dificuldade de vender a sua produção nacional e, consequentemente ficaria isolado do comércio internacional. Esse raciocínio está estranho, mas não consigo melhora-lo. Alguém consegue me explicar isso?

Bom dia. Esse dado do câmbio real chinês está certo, mesmo? No link abaixo é mostrado que ele é na verdade desvalorizado. Embora eu pouco compreenda como o cambio real chinês se desvalorizou ao mesmo tempo em que nominal se valorizava. Pela fórmula de apuração do cambio real, a única maneira seria os preços dos produtos transacionáveis na china estarem subindo bem menos que os preços dos produtos transacionáveis dos EUA (o que não é mostrado pelo CPI).

chinapower.csis.org/renminbi-undervalued/

Duas coisas. Hoje é 29/08/2019. Saíram alguns dados da economia.

1) houve uma queda de 1,6% das exportações e o dólar está nas alturas cotado a 4,15

2) O PIB registrou um “crescimento” de 0,4% frente à perspectiva do mercado de 0,2% mesmo com o real tão desvalorizado.

Minha visão sobre esses fatos e o artigo é que no primeiro caso há uma certa paridade com o artigo e no segundo caso há uma disparidade, pois o PIB deveria ter caído ou estar negativo.

O que acham ?