“Vai quebrar a cara quem apostar

numa disparada do dólar”, disse Guido Mantega em outubro do ano passado, em uma

entrevista

à Folha de São Paulo. Palavras proféticas. À época, o câmbio rondava os R$ 2,43.

Passados dez meses, a moeda americana saltou para cerca de R$ 3,50, uma alta de

mais de 40%.

Mais uma previsão furada para o

currículo do magnânimo ex-ministro da Fazenda.

Mas teve gente que apostou.

E, contrariando Mantega, apostou pesado. Gente que — como dizem os americanos —

tem “skin in the game“. Gente cujo

sustento depende de “estar certo na hora certa”.

O famoso gestor Luís Stuhlberger,

atualmente na Verde Asset Management, foi um dos que abraçaram a tese de

valorização do dólar. E se deu bem. Assim como seus clientes, que,

definitivamente, não têm do que reclamar. Este ano está sendo espetacular e tem

tudo para terminar com altos retornos.

Já quem esteve sob a gestão da Mantega Asset Mismanagement — eu, você

e os demais brasileiros — viu seu dinheiro derreter

nos últimos anos. De julho de 2011 — quando o câmbio chegou a R$ 1,54, o

menor patamar desde 1999 — a agosto de 2015, a moeda americana subiu 125%.

Cento e vinte e cinco por cento!

Isso quer dizer que o real perdeu

nada menos que 55% do seu valor em quatro anos. Os mercantilistas não

abominavam um câmbio abaixo de R$ 2? Pois bem, devem estar felizes agora.

Porque, ao que tudo indica, estamos prestes a dobrar a meta.

A valorização global do dólar é inquestionável,

e nada melhor que o Dollar Index (DXY) para visualizar esse fato — o índice

subiu 18% no último ano. Mas a grande verdade é que o efeito foi duplo: de um

lado, o greenback se apreciando, e,

do outro, o real se desvalorizando frente a grande parte das moedas do planeta.

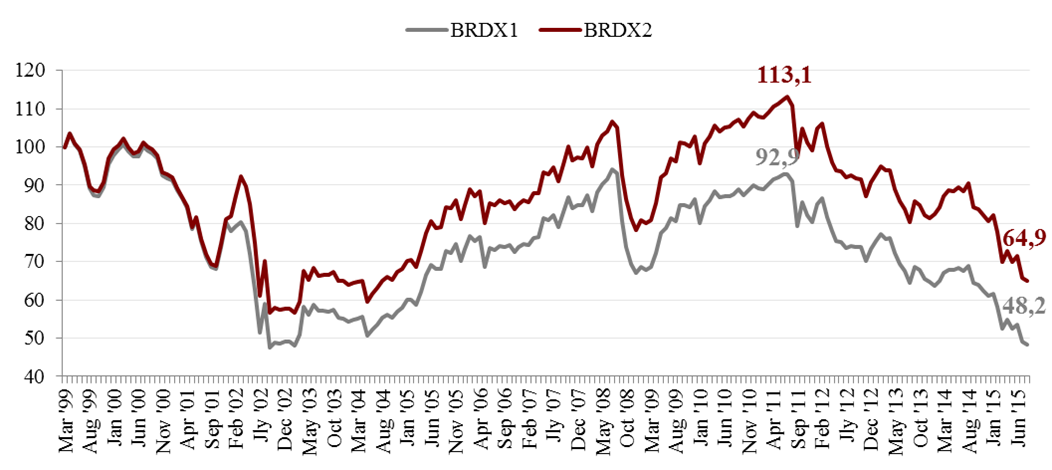

Para mensurar a magnitude da

depreciação global da moeda brasileira, desenvolvi há alguns anos um índice

chamado BRDX (Brazilian

Real Index), seguindo a mesma lógica do DXY, mas com duas versões: o BRDX1,

cuja composição inclui as moedas mais negociadas mundialmente, e o BRDX2,

composto pelas moedas dos 11 principais parceiros comerciais do país. A série se

inicia em março de 1999, dois meses após o fim da banda cambial do real.

E como o BRDX evoluiu nos últimos

anos? Vejamos abaixo.

Se em julho de 2011 o Brasil

estava claramente “perdendo” a guerra cambial — quando o BRDX1 ultrapassava o

patamar de 92 e o BRDX2 pairava em 113 –, hoje estamos “ganhando” de goleada. Com o BRDX1 em 48,2 e o BRDX2 abaixo de 65, a

vitória é acachapante. Estamos perto das mínimas históricas do final de 2002,

quando a ascensão de

Lula ao poder era temida pelo mercado.

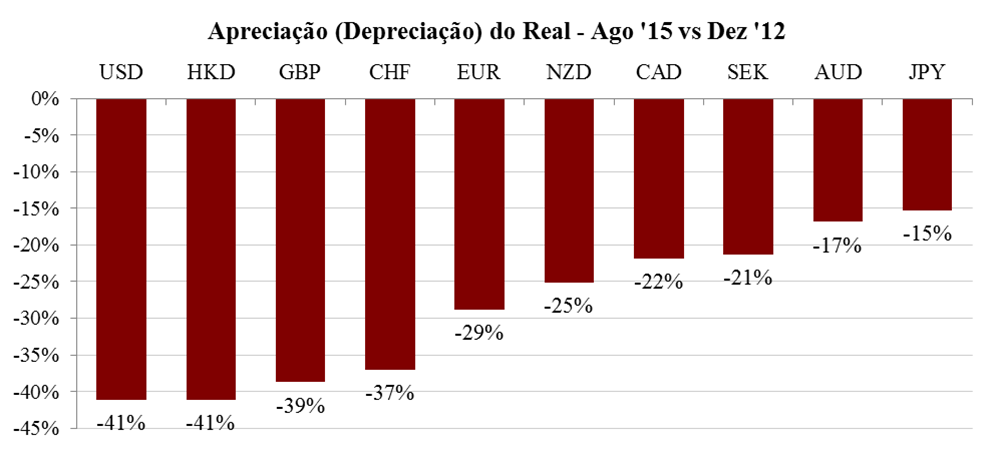

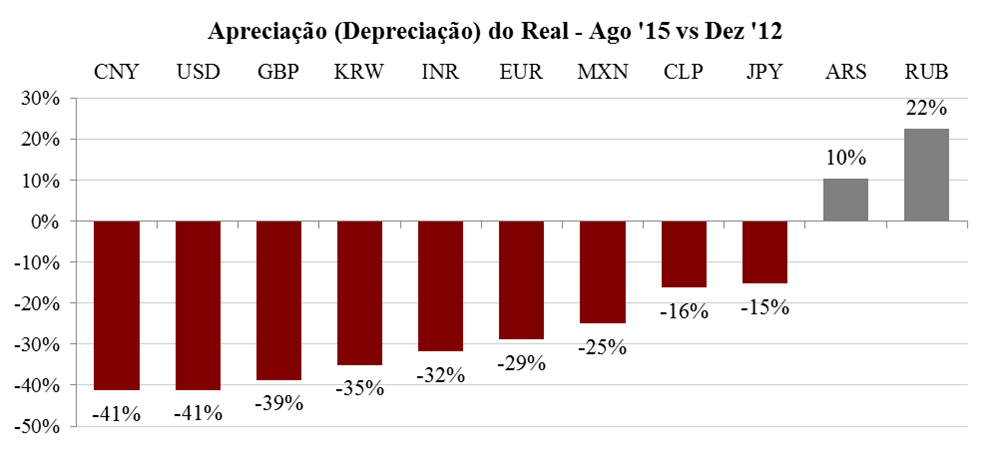

Analisando a variação do real em

relação a cada moeda individualmente, a queda absoluta da nossa moeda fica

ainda mais evidente. De dezembro de 2012 — quando o índice foi atualizado pela

última vez — ao presente, o real depreciou-se em relação a todas as moedas do

índice, à exceção do

rublo e do peso argentino. Mas convenhamos que ganhar da Argentina nesse

quesito não é nenhum grande feito.

Que o real foi fortemente

desvalorizado perante o mundo todo, é inegável. Mas isso quer dizer que nossa

moeda está barata? Ou que o dólar está muito caro? Não necessariamente. Então,

como aferir o quão caro ou barato está o câmbio?

A análise da paridade do poder de

compra é uma forma de avaliar o quanto uma moeda pode ou não estar longe de seu

valor “correto”, isto é, dissociada de seus fundamentos. O que determina o

câmbio é a paridade do poder de compra entre duas moedas. Assim, no longo

prazo, o câmbio de equilíbrio nada mais é do que a razão entre o poder de

compra relativo de duas moedas.

Tudo o mais constante, uma

inflação de preços mais acelerada no Brasil tende a depreciar o real em relação

à moeda de um país em que a inflação de preços é mais comedida. Uma política

monetária expansionista tende a desvalorizar o câmbio em relação às moedas de

países com política monetária conservadora.

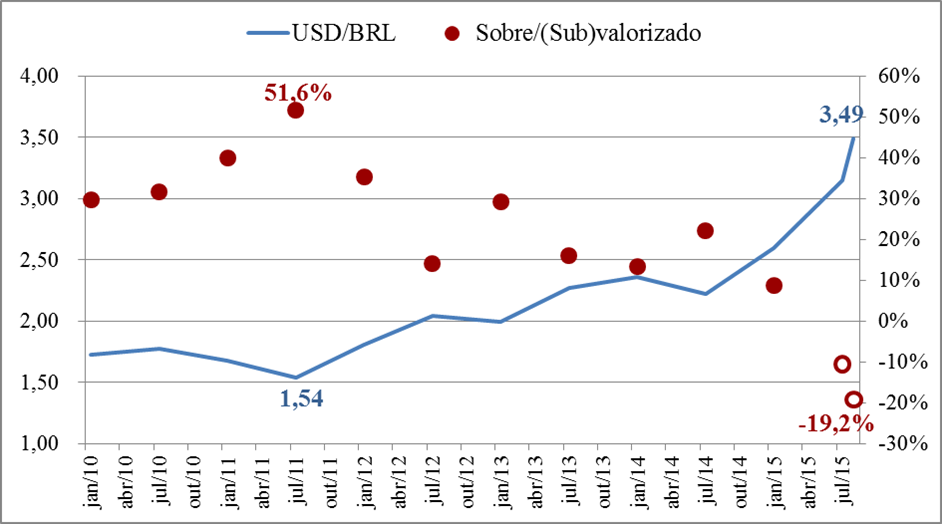

Com objetivo de aferir justamente

a paridade do poder de compra e o câmbio de mercado entre diversas moedas, a

revista britânica The Economist

publica o índice BigMac

desde a década de 1980. É certo que há inúmeras ressalvas ao índice, mas,

apesar de qualquer defeito, observar a sua evolução pode ser bastante ilustrativo.

Quando o dólar caiu para R$ 1,54,

em julho de 2011, o índice apontava para uma sobrevalorização do real de mais

de 50%. À medida que o câmbio foi subindo, o índice BigMac refletia a

normalização da paridade do poder de compra. Agora, com o dólar em R$ 3,50,

nossa moeda estaria subavaliada em quase 20%. De acordo com o BigMac, o câmbio

de equilíbrio situa-se ao redor de R$ 2,80.

Contudo, o índice da The Economist

não é a única forma de mensurar o desvio do câmbio de mercado do “correto”. A

taxa de câmbio real (TCR) serve ao mesmo propósito do índice BigMac; é uma

alternativa para quantificar o quão sobre ou subvalorizada está uma moeda. Na

TCR, porém, utiliza-se uma cesta de produtos ou simplesmente um índice de

inflação. Assim, a TCR ajusta a taxa de câmbio nominal ao diferencial de

variação de preços interno e externo.

Mensalmente, o Banco Central

divulga a taxa de

câmbio real da moeda brasileira com relação ao dólar, euro, iene e peso

argentino. Pode-se, inclusive, escolher por qual índice de preços analisar a

TCR (IPCA, IPC, IPA ou INPC). As séries têm como período-base junho 1994, o mês

que precedeu o início do real.

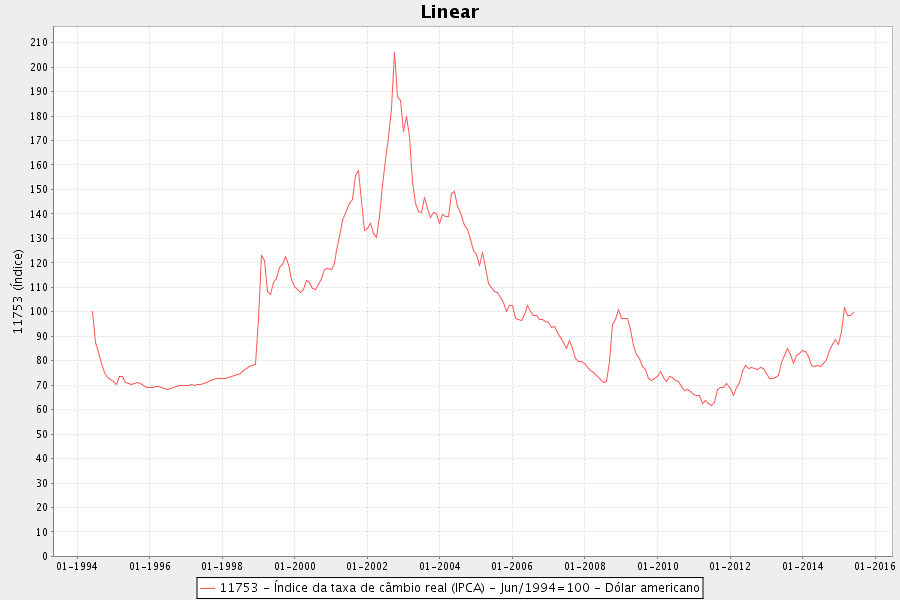

Utilizando o TCR do real em

relação ao dólar pelo IPCA — o qual considero o mais fidedigno e menos

suscetível a grandes oscilações e, além disso, mais próximo do CPI americano –,

é possível notar uma enorme semelhança com o índice do BigMac. Observem as variações

do índice no gráfico abaixo.

Quando o índice se distancia de

100, isso quer dizer que o câmbio praticado no mercado está desalinhado com a

paridade do poder de compra das moedas. Dito de outra forma, quer dizer que os

preços domésticos e externos não variaram tanto para justificar a oscilação no

câmbio vigente. Quanto mais distante de 100, mais em desequilíbrio está o

câmbio.

Com o início do Plano Real, nossa

moeda permaneceu durante um bom tempo sobrevalorizada (TCR abaixo de 100). Quando

o real passou a flutuar livremente — início de 1999 –, a TCR fez o movimento

oposto, alcançando 120 e indicando uma subvalorização da moeda. Com os temores

da vitória de Lula, a TCR disparou para mais de 200 no final de 2002.

Após o governo do PT conquistar a

confiança do mercado, a TCR normalizou-se, chegando inclusive a sinalizar o

oposto de 2002: uma forte sobrevalorização cujo ápice ocorreu justamente em

julho de 2011, quanto o índice despencou para 61,56, o menor valor desde

1994.

Mas desde o estouro da crise de

2008, nossa moeda vem sendo desvalorizada pela inflação monetária oriunda das

políticas do governo — bancos

públicos e déficit fiscal, para citar dois exemplos apenas –, ilustrada

pelas elevações registradas nos diversos índices de preços. Esse estado de

coisas cedo ou tarde se reflete na taxa de câmbio. Findo o primeiro semestre de

2015, a TCR encontra-se ao redor de 100, indicando que o câmbio está alinhado

com a paridade de poder de compra entre o real e o dólar.

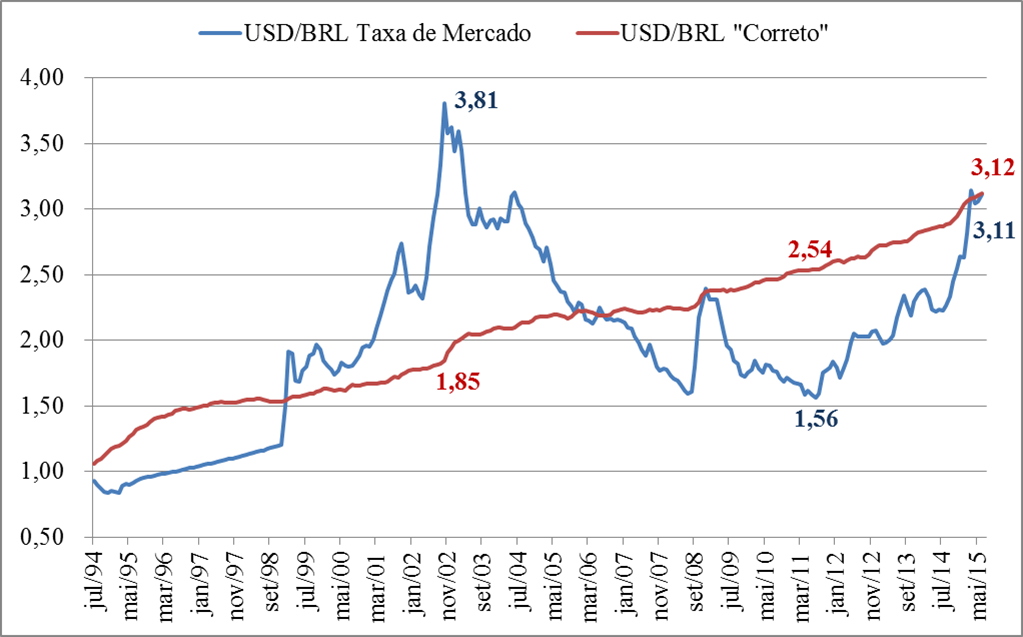

Se a TCR sinaliza o quão distante

da paridade do poder de compra está o câmbio entre duas moedas, podemos usá-la

para algo mais interessante: calcular qual seria, então, o câmbio “correto”.

Vejamos o gráfico abaixo, em que

destaco três momentos distintos: máxima histórica do dólar, em outubro de 2002;

mínima do dólar, em julho de 2011; e junho de 2015.

Esse gráfico é bastante

ilustrativo e nos permite chegar a dois insights importantes:

1) Tudo o mais constante, a

tendência do câmbio é sempre de deterioração: se nossa meta de inflação de

preços é de 4,5% ao ano — com generosa tolerância para cima –, ao passo que a

do dólar é não mais do que 2%, não há milagre que fará o real se apreciar no

longo prazo. Enquanto nossa política monetária for a de desvalorizar o real

mais do que o fazem os bancos centrais desenvolvidos, a moeda brasileira será

sempre relativamente enfraquecida. Dólar em ascensão é tão natural quanto

inevitável.

2) Por ser um mercado bastante

dinâmico, os players antecipam

futuras e possíveis deteriorações na economia, fazendo o câmbio disparar no

curto prazo, a despeito dos fundamentos. Incertezas políticas influem

diretamente na cotação do dólar vigente.

Quando o dólar de mercado diverge

do que seria o câmbio “justo”, podemos concluir que aumenta a “pressão” para

que ocorra um realinhamento logo mais adiante. Analisando as contas públicas,

as estatísticas nacionais, além de outros dados conjunturais domésticos e

externos, investidores conseguem visualizar esse gráfico e mensurar o quão

desalinhado está o câmbio de mercado. Com essa informação em mãos, podem montar

posições e apostar na direção do dólar.

Stuhlberger certamente monitora

de perto esse gráfico e por isso vem apostando contra o real há alguns anos. Verdade

seja dita, amargou alguns meses de resultados ruins por ater-se à sua tese no

primeiro semestre do ano passado. Nas suas próprias palavras, “apanhou

mais que cachorro vira-lata“. Mas ele via algo que muitos investidores — e

o próprio Mantega, é claro — não percebiam ou ignoravam: o câmbio estava em um

patamar insustentável; as pressões para uma apreciação da moeda americana eram

evidentes.

Aferir a situação do câmbio pelo

índice BigMac ou pela TCR não é uma ciência exata. Obviamente, há inúmeras

ressalvas. Em que pese tais imprecisões, porém, a evolução dessas estatísticas

pode ser bastante útil, especialmente quando há divergências consideráveis,

pois sinalizam, no mínimo, que algo errado está em curso.

Mas não terminaremos este artigo

sem responder às perguntas do título: o dólar está caro? Onde o câmbio vai

parar?

Considerando a cotação atual ao

redor de R$ 3,50, é plausível deduzir que o dólar esteja de fato acima de seu

preço justo, pela ótica tanto do BigMac quanto da TCR. Mas o desequilíbrio não

é tão pronunciado, pois, se considerarmos mais 12 meses de inflação a quase 10%

ao ano, pode-se concluir que o câmbio hoje está apenas antecipando o dólar “justo”

de 2016.

E onde ele vai parar? Veremos o

dólar chegar a R$ 4 ainda neste ano?

Primeiro, vamos aos fundamentos

econômicos domésticos. Se levarmos em conta o nível das reservas internacionais

(US$ 370 bi) e a dívida externa pública bruta (US$ 345 bi e com um perfil

alongado), a situação atual não é comparável à do ano de 2002. Externamente, o Brasil não “quebra”.

Com os juros em 14,25% ao ano e o

fim da farra creditícia dos bancos públicos, os agregados monetários estão

estancados ou em queda. Desde abril deste ano, o crescimento anual do M1 é negativo. Em

suma, a inflação de preços tende, sim, a cair em 2016.

O déficit fiscal é grande e

preocupa. Olhando o lado positivo, as políticas públicas inconsequentes foram

contidas, mas o buraco é enorme e é estrutural. O ajuste

não será simples. Porém, o nível de juros atual já reflete a piora do

endividamento do governo — assim como o câmbio, que já está precificando o

rebaixamento da classificação do Brasil pelas agências de risco.

Portanto, arrisco afirmar que os

fundamentos econômicos não justificam uma maior desvalorização do real. O

câmbio já está em um patamar razoável.

Tratemos agora do segundo fator

condicionante: a normalização da política monetária pelo Federal Reserve. Dediquei

dois longos artigos para explicar

como o Fed não tem saída e não normalizará a política monetária tão cedo. Não

replicarei os artigos aqui, mas vale contextualizar e sintetizar o argumento:

se Janet Yellen de fato elevar os juros, serão incrementos módicos (25 pontos-base

ou 0,25 ponto percentual), nada que configure uma real normalização de volta à

política monetária pré-crise.

Mas acredito que essa possível

elevação de juros já esteja em larga medida precificada pelo mercado. A alta global

do dólar dos últimos meses deveu-se, em grande parte, à expectativa de uma conduta relativamente mais hawkish (linha-dura) do Fed. Se houver alguma subida na taxa de

juros americana, não creio em um cenário de forte valorização do dólar.

Dito isso, resta-nos o terceiro e

último aspecto a considerar: a incerteza política no Brasil. Nos próximos

meses, as pressões no câmbio devem vir majoritariamente da intensificação da

crise política. Sai ou não sai impeachment? Se ocorrer, o que virá depois? Como

evoluirá a Operação Lava Jato? Quais serão as repercussões? A única certeza é

que abundam as incertezas.

Dólar chega a R$ 4? Não acho

provável, mas tampouco descartaria essa hipótese.

Em 2002, as contas estavam

ajustadas internamente, mas um tanto vulneráveis no front externo. Ao contrário

daquele ano, hoje o desajuste está nas contas internas. Mas de forma semelhante

àquele ano, o câmbio virou novamente um termômetro da desgovernança política brasileira.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Que o dolar chegue a R$ 4,00 R$ 5,00…

Quem se antecipou investindo em pa?eis atrelados ao dolar ou em fundos cambiais, está rindo a toa!!!

E o povo que está pagando juros de 14%? Aprendam a votar!!!

Bora dolarizar, eurolizar, logo esse BraZil pra ver se melhora!!!

Essa foto do artigo está incoerente. Deveria ter mais notas de Real e menos notas de Dolar.

O dolar esta rodando 0.6 do PPP, mais ou menos a media histórica, portanto não esta mais desvalorizado que o normal, esta dentro da media, e para efeito de curiosidade a contrario do senso comum mesmo quando estava 1 pra 1 o real esta subvalorizado.

O grafico da conversão PPP http://www.google.com.br/publicdata/explore?ds=d5bncppjof8f9_&hl=en_US&dl=en_US#!ctype=l&strail=false&bcs=d&nselm=h&met_y=pa_nus_pppc_rf&scale_y=lin&ind_y=false&rdim=region&idim=country:BRA&ifdim=region&hl=en_US&dl=en_US&ind=false

Eu via no mantegão uma vantagem: tudo o que ele falava, eu apostava no inverso. Era fácil demais com ele. Com certeza vamos ter o dólar batendo 3.70 fácil esse ano.

Não vamos estabelecer uma meta pro dólar…

Essa foi a primeira vez que leio algo nesse site no diretamente ligado a investimentos.

Como a escola austríaca avalia a obra do Benjamin Graham?

O engraçado que você fala para os keynesianos/estatistas que se deve valorizar o câmbio para se obter um poder de compra elevado, eles riem da sua cara, afirmando que o certo é desvalorizar para estimular as exportações e proteger os empregos. Essas criaturas são tão prepotentes, que se você mostrar o site do Mises, eles ficam com aquele ar de superioridade e ignora o assunto. Teve uma criatura que disse que é melhor pagar R$2400 num PS4 fabricado no Brasil, para gerar emprego, do que pagar R$400 caso o câmbio estivesse valorizado e a par com o dólar no mesmo produto importado. Quando você vê que pessoas desse tipo dominam no meio político e acadêmico, se entende o nosso fracasso atual.

No comeco do ano a Fitch deu a indireta direta que eles querem o dolar a no $3,75, e eu acho que pra nao perder o grau de investimento, o Levy e Tombini vao fazer exatamente isso…

http://www.infomoney.com.br/mercados/cambio/noticia/3916035/dolar-tornaria-exportacoes-brasileiras-competitivas-avalia-fitch

Parabéns!Sensacional o artigo!Sem dúvida o melhor que já li sobre câmbio!Sempre achei muito complexo o câmbio.Onde poderia me aprofundar mais?E onde encontro esses gráficos(Bigmac e TCR)atualizados?Obrigado!

"A análise da paridade do poder de compra é uma forma de avaliar o quanto uma moeda pode ou não estar longe de seu valor “correto”, isto é, dissociada de seus fundamentos."

Caro Fernando Ulrich, sem querer ser impertinente, mas numa economia de mercado e com câmbio flutuante não existe isso de câmbio correto. Nem mesmo colocando aspas nesse termo. Quem faz isso são os keynesianos e desenvolvimentistas; a ala intelectual que pensa que consegue fazer "sintonia fina" na macroeconomia, como esta se fosse uma antena parabólica sujeita a qualquer momento ser movida do ponto certo pelos ventos do mercado…

Ora, em primeiro lugar, o câmbio é um preço, como todos os demais preços da economia; e como em todos os preços da economia, não existe preço certo ou preço errado. Milhões de agentes econômicos atuando num mercado pelas forças da oferta e demanda conseguem chegar a um preço que satisfaça a maior utilidade e o maior bem estar dos consumidores. Interferências estatais só servem para atrasar os ajustes dinâmicos e naturais do câmbio.

(É o mesmo que dizer: o preço correto do tomate é R$ 3. Se for R$ 10 ou se for R$ 0,50 está errado. Ora, se o preço de mercado do tomate está em R$ 10, este é o preço correto. Não fosse assim, haveria escassez.)

Ora, se um brutal controle de capitais fosse imposto, fazendo o câmbio disparar para cinco reais – que é a proposta imbecil dos keynesianos –, isso não irá tirar o câmbio do lugar correto. Tecnicamente, o câmbio estará no lugar correto: a demanda por reais cairia vertiginosamente. Seria o preço de uma escolha estúpida que aumentará a pobreza.

Em segundo lugar, por que o mês de junho de 1994 é a base para dizer que o câmbio está correto? Ora, nem de longe isso é verdade. Se o país vivia em hiperinflação e a demanda da moeda já era baixa até no mercado negro, quanto mais no mercado internacional. Se o câmbio precisa estar "correto", certamente não é baseado num período em que a moeda é uma verdadeira batata quente na mão dos agentes econômicos. Assim – se o câmbio estivesse correto –, certamente os interceptos deveriam ser alterados para baixo. "Quanto mais distante de 100, mais em desequilíbrio está o câmbio." Não. Acho que – já que é para estipular algum valor e chamar de "correto" – no lugar da base 100 deveria estar uns 120, ou seja, a primeira parte do Plano Real deveria estar constando uns 90 e poucos, não 70 e poucos…

Em terceiro lugar, dado que câmbio real é poder de compra, a conclusão é óbvia: quanto mais apreciada uma moeda – que por definição, maior é o poder de compra internacional dela – melhor é para os seus detentores. Isso é que deveria ser buscado por todos os governos: criar um ambiente de modo que a demanda internacional pela moeda nacional fosse altíssima – e com uma oferta monetária contida -, para que os cidadãos atingissem um maior poder de compra sem precisar trabalhar a mais por isso.

Quanto ao restante da sua análise, com relação às tendências de depreciação do real, Fernando, é bastante explicativa e útil.

Parabéns e abraço.

Excelente análise!

Um dia ainda vou fazer meus próprios indicadores também.

Felicitações pelo artigo, deveras providencial diante o cenário interno e externo. Situação complicada na bolsa chinesa, desvalorização do Yuan, etc. Aqui nesse impicha não espicha, ora no TCU, ora no Cunha, juros escorchantes, etc. Em meio ao bumba-meu-boi é imprescindível inteirar-se do que se passa e o IMB é hors concours no metiê.

Ótimo artigo!

Cambio é assunto do momento mesmo.

“Considerando a cotação atual ao redor de R$ 3,50, é plausível deduzir que o dólar esteja de fato acima de seu preço justo, pela ótica tanto do BigMac quanto da TCR.”

Não entendi muito bem, os gráficos baseados no TCR não mostram que o câmbio está muito perto do equilíbrio (pra não dizer exatamente equilibrado)?

Obrigado!

Não se preocupem: o dólar irá valer R$ 20,00 em 2015. O castigo do Brasil está só começando.

Mantega foi bom numa coisa: tomou o troféu de piores do Bresser e do Delfim Neto!

Falando nele:

economia.estadao.com.br/noticias/geral,cambio-pode-aliviar-a-crise-em-2016,1744831

Fim da farra dos bancos públicos? Vamos ter uma retomada da nova matriz econômica assim que minimamente possível:

exame.abril.com.br/economia/noticias/governo-escala-bancos-publicos-para-socorrer-setores

Parabéns ao autor do artigo. Na minha opinião, dotado de extrema sensatez. Não é possível determinar exatamente qual será o dólar para uma data futura, mas pelo menos é palpável traçar uma rota para ele analisando a conjuntura macroeconômica.

Durante o governo Dilma eu fiz péssimos investimentos financeiros no mercado de ações, e perdi mais da metade do meu capital investido, adquirido em mais de 20 anos de trabalho.

Mas por outro lado fiz um grande investimento: viajei todo ano para o exterior, em alguns anos até duas vezes. Quando verificava que uma diária de um hotel quatro estrelas em Roma estava mais barata que um hotel na Zona Sul do Rio de Janeiro, que almoçar em Berlim estava mais barato que comer em uma churrascaria em Copacabana, não tinha dúvidas: preparava as malas e partia. Estava claro e evidente a excessiva valorização do real.

Mas é isso que se leva desta vida: o que não se pode carregar.

‘Dólar chega a R$ 4? Não acho provável, mas tampouco descartaria essa hipótese’.

Depois de escrever tudo que escreveu e me fazer ler tudo… Mais em cima do muro impossível !

Tem que colocar o seu ‘na reta’, mermão ! Sobe ou não sobe ? As doletas…

Parabéns pelo artigo Fernando.

Seu livro, sobre o BTC, é excelente. Estou num empenho grande pra fazer um encontro entre os “guerreiros” do BTC e do livre comércio aqui da minha cidade, e estou usando partes do seu livro (pra sintetizar algumas mensagens, pois, o livro além de muito rico em detalhes é muito didático) e outros clássicos; vamos expandir esse universo (tão obscuro nessa terra). Viva o livre comércio e morte na forca para os petistas.

Att.

Creio que o dólar vai subir mais ainda nos próximos seis meses, já que as agências de risco estão diminuindo as notas do Brasil como um todo e de maioria das empresas. A tendência é o capital sair daqui para se proteger.

É só prestar atenção na disparada do dólar há três meses, próximo da época que a S&P junto com a Moody’s e Fitch começaram a dar seu parecer. Gerou uma especulação gigantesca. Como o mercado percebeu que todo mundo queria dólar, geraram essa “estabilidade” que temos essa semana, mas só para viabilizar a compra de dólares para o final do ano.

Apenas aqueles que protegeram seu capital, tal como a Embraer transferindo o Phenom para os EUA, é que foram poupados. E que sofrerão menos perdas no decorrer da crise.

Já que o Governo Central apresentou um deficit na época que mais arrecada, a meta para o superavit primário não vai ser atingida, e creio que há um sério risco de default.

O RS já está incorrendo em desobediência fiscal, tanto que estava com dificuldades de pagar seus funcionários e não conseguia pagar a dívida com a União, que congelou suas contas.

Já pensou, São Paulo e Rio de Janeiro fazendo a mesma coisa, que efeito catastrófico iria gerar?

Mas é mesmo o mais “correto” avaliar qual seria um preço “justo” para o câmbio, sem levar em conta o que pensam as autoridades monetária e governamental? Porque teoricamente (e bem teoricamente) não seria muito difícil colocar o real em uma trajetória de apreciação, por meio de uma abertura comercial e econômica, ausência de controle de capitais, etc., se as autoridades considerassem esse um caminho “correto”.

Porém, acontece que — por um lado — o governo “tem que” desvalorizar o câmbio para tornar os produtos nacionais “competitivos”, gerar um superávit comercial e diminuir o déficit na conta corrente. Por outro lado, o câmbio muito desvalorizado leva a uma inflação alta, além de significar que os investimentos internacionais não estão fluindo, desequilibrando o balanço de pagamentos. Então, esse câmbio “correto”, para nossas autoridades, deveria estar em um nível que garantisse um valor razoável na conta corrente, ao mesmo tempo que permitisse um ingresso constante de capital internacional. Então, uma outra pergunta interessante de ser feita, seria: “Conforme cada situação que for acontecendo, qual será o valor do câmbio que irá garantir esse equilíbrio?”. Considerando isso, e nesse ano de recessão e evidente apreciação do Dólar, até mesmo a “Mantega Asset Mismanagement” já teria revisto seus conceitos e previsto essa imensa desvalorização do Real.

Vixe Maria! Quantas aspas nesse comentário. Fica até difícil saber se alguma coisa nele é séria. O jeito mesmo é por toda a culpa nas incertezas, e então assistir para ver o que acontece. O que não desmerece em nada o ótimo presente artigo.

Abraços!

O dólar vai subir bem mais.

A perda do grau de investimento será o principal fator. Apenas um país europeu, não sei se é a Noruega ou Dinamarca, já está retirando 1,8 bilhões de dólares do Brasil. Sem grau de investimento, podemos esperar a desvalorização do real, mais inflação e mais recessão. Isso até pode ser bom em alguns aspectos, como vender o patrimônio público na porrada, mas seria muito melhor fazer as coisas sem conflitos.

Se não fosse a exportação de alimentos, com certeza o país iria quebrar. Iremos exportar nossas picanhas e iremos comer coxão-mole, mas a exportação de alimentos deve nos segurar antes do fundo do poço.

O que é mal para a economia são as flutuações, pois trazem incertezas, logo desmotivam investimentos. Porém, intervir tentando se chegar em uma estabilidade é ainda pior, é como forçar uma mola para baixo: no começo até é possível, mas quando soltamos, seja por mudar de idéia ou por não conseguir mais, ela vai voltar com velocidade e passará do seu limite natural – fora a demora para se estabilizar novamente.

Bom, já chegamos lá:

Casas de câmbio já vendem dólar a R$ 4

A moeda norte-americana ultrapassou a marca no cartão pré-pago, com IOF mais caro; dólar em espécie é vendido na casa dos R$ 3,80

No atual cenário da economia brasileira, as coisas funcionam assim: por mais pessimista que seja a sua previsão, ela ainda está otimista.

Essa palestra do Leandro Roque, por exemplo, é um caso clássico: quando a vi pela primeira vez, achei que ele havia exagerado. Revendo-a agora, vejo que ele foi até otimista.

Minha nossa, já passou dos 3,70 !!!

Chegou a R$ 4 hoje.

Como eu disse acima, no atual cenário da economia brasileira as coisas funcionam assim: por mais pessimista que seja a sua previsão, ela ainda está muito otimista.

Cuidem-se e apeguem-se a alguma coisa. Se você é místico, chegou a hora de invocar espíritos.

GAME OVER, Brésil.

Se a Dilma continuar:_ _ _ dólar a R$4,50 ou mais;

Se a Dilma sair:_ _ _ _ _ _dólar a R$3,00 ou menos.

* * *

Boa noite,

Tentei acessar o link para o gráfico da TCR mas não cconsegui. Busquei no site do BCB e não encontrei também. Saberia informar onde posso obter tal número?