Quase dois meses após o presidente do

Banco Central Europeu, o italiano Mario Draghi, anunciar o novo programa de quantitative easing

na Europa, os primeiros efeitos previstos por este site

já começam a aparecer.

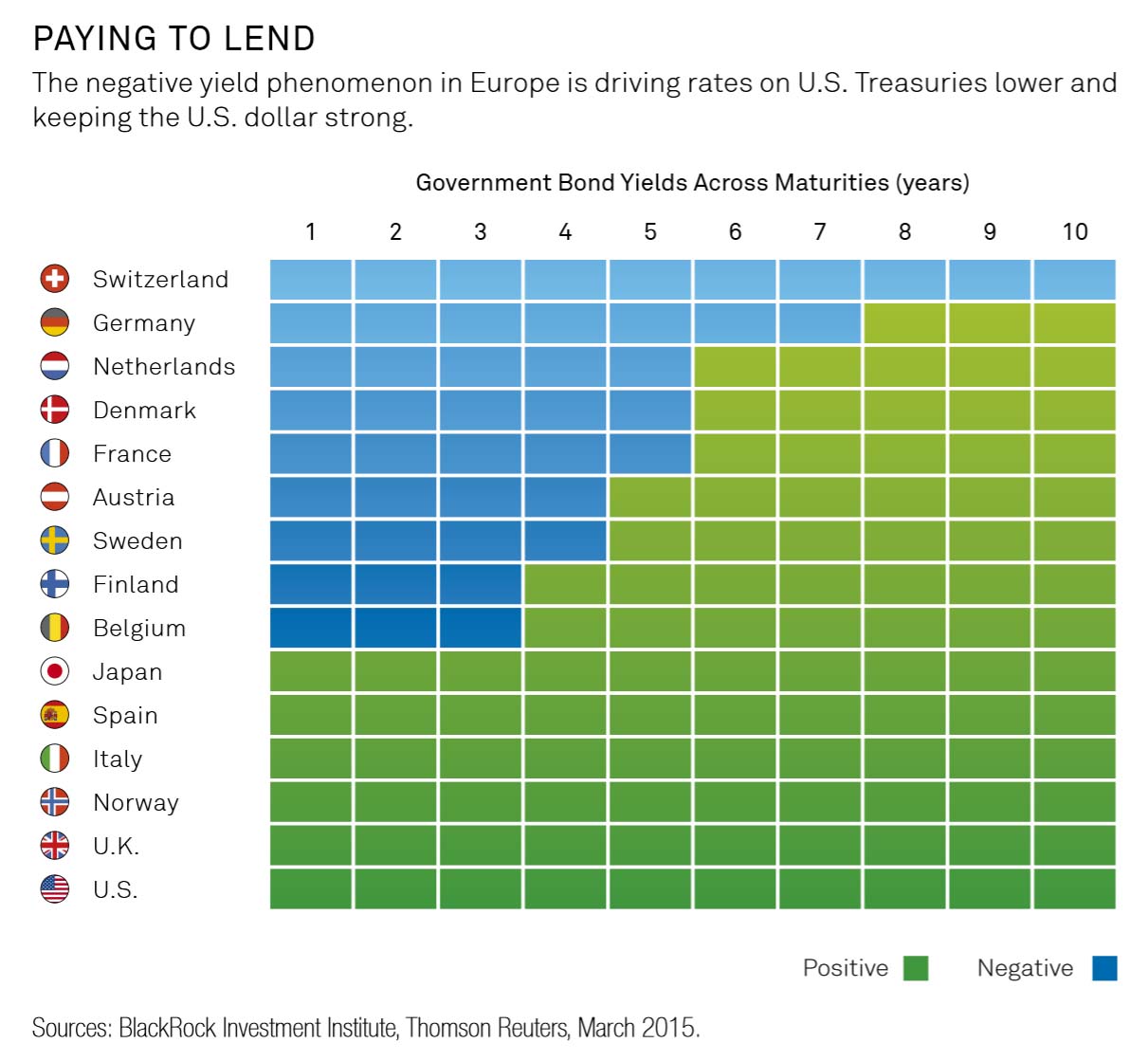

À época, havia mais de € 2 trilhões de títulos

sendo negociados com rendimentos negativos; agora, há quase €

5 trilhões de títulos com rendimentos

abaixo de zero. Mais da metade de todos os títulos governamentais globais rendem 1% ou menos. “Sta funzionando!”,

é o que pensa o presidente do Banco Central Europeu (BCE).

Isso é o que estão pensando também os

investidores e traders do mercado.

Acompanhem comigo.

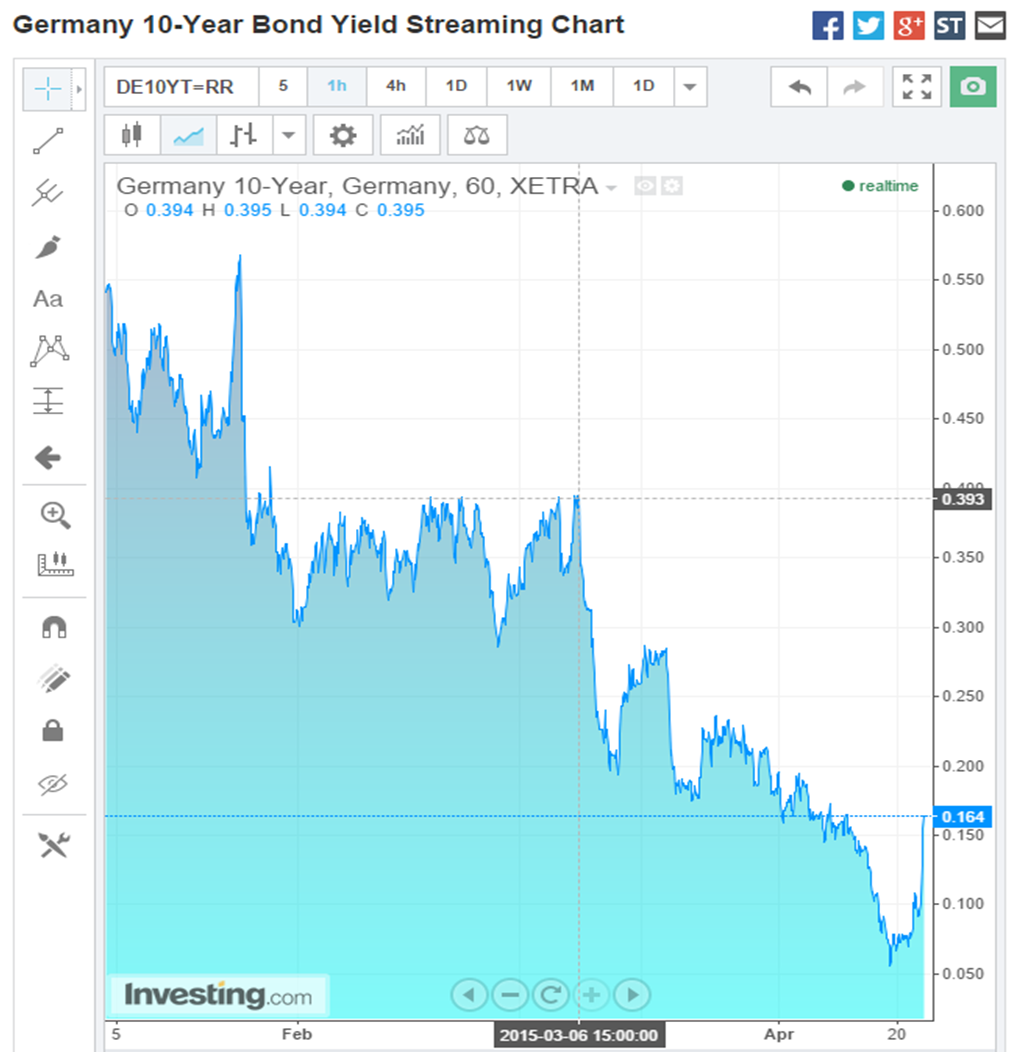

Na semana do anúncio do QE europeu, os German Bunds de 10 anos — títulos do

governo alemão –, rendiam cerca 0,40%; atualmente são negociados por 0,15%,

tendo chegado ao mínimo histórico de quase 0,05% nesta semana.

Quem surfou essa onda em pouco mais de

um mês conseguiu realizar um belo de um lucro. Agradeça ao Mario Draghi por

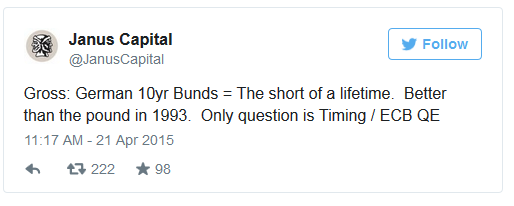

essa. É nesse contexto que o famoso investidor americano de títulos, Bill Gross,

afirmou no Twitter, no início da semana, que os vender a descoberto [short] os

German Bunds de 10 anos é “uma oportunidade única”

A única questão, porém, é o timing e o QE do BCE, como bem apontou

Gross.

Não custa lembrar outro “short of a

lifetime”, o notório “widowmaker trade”

— vender a descoberto a dívida do governo japonês (to short JGBs) —, que

segue fazendo viúvas desde 1990.

E nesse quesito, concordo com o site ZeroHedge,

os German Bunds não são ainda o

“short of a lifetime”, apenas o serão quando tocarem o piso

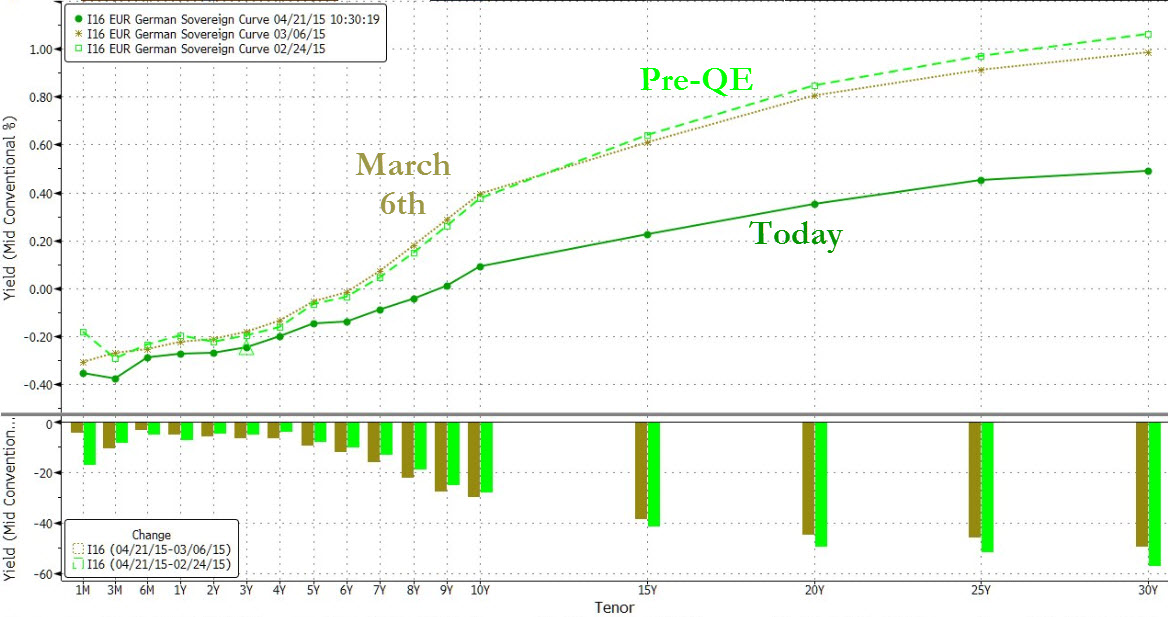

de 0,20% negativo, imposto pelo próprio BCE no programa de compra de

títulos públicos, o PSPP. Enquanto a curva de juros dos Bunds estiver acima

desse piso, haverá espaço para os rendimentos caírem ainda mais.

Assim, os investidores têm o incentivo —

e a garantia firme do BCE, até o momento — para acumular mais dívida soberana

alemã, já que Bunds com rendimentos de

0,05% ainda são atrativos — contrariando qualquer bom senso.

A lógica vale para os demais países da

Europa cujos títulos públicos seguem a mesma tendência dos Bunds alemães. E se

baixarem de zero? “Non c’è problema”, afirma Draghi. O BCE seguirá adquirindo

títulos públicos do mercado até o limite de 0,20% negativo.

Não é exagero concluir que estamos

vivendo uma verdadeira insanidade nos mercados financeiros — façanhas que

somente os bancos centrais podem perpetrar. Não indefinidamente, é claro. Mas

por alguns anos mais, sem dúvida alguma.

No caso da Europa, dados os fluxos de

resgates e emissões de dívida programadas para o ano de 2015, é provável que

Draghi precise rever seus objetivos mais cedo do que pensava. Das duas uma: ou

testemunharemos a curva de juros de diversos países europeus perto ou abaixo de

zero, ou o chefe do BCE jogará a toalha — como o fez o Banco Nacional da Suíça há

poucos meses, ao decretar subitamente o fim da política de piso para cotação do

franco suíço — e puxará o tapete dos investidores, contendo a sandice dos

programas de QE e privando o mercado de novos estímulos monetários.

Continuar surfando essa onda poderá

render um bocado. Mas não é uma onda livre de risco, apesar de grande parte dos

títulos soberanos assim serem

qualificados. Quando o Bund alemão de

10 anos chegar perto do piso de 0,20% negativo, é bastante provável que ele

venha a ser o “short of a lifetime”. Não podemos prever, contudo, por quanto

tempo mais ele ficará nesse nível. É o velho problema do timing.

Mas se chegarmos de fato a esse estágio,

a magnitude das distorções nos mercados será tão descomunal que talvez seja

melhor assistir a esse jogo arriscado da arquibancada. Uma coisa é o título

suíço ter um rendimento de 0,20% negativo; outra coisa bem diferente é um

German Bund ter um rendimento nesse

patamar, considerando que o estoque de dívida da Alemanha no mercado é quase dez

vezes maior que o da Suíça. Haja afrouxamento quantitativo para turbinar os

Bunds.

Resumo da ópera: os bancos centrais não

têm tudo sob controle. Mario Draghi não tem superpoderes. E as leis de mercado

e da economia não podem ser revogadas para sempre.

Se estiver correta a tese de que estamos

testemunhando a formação da maior bolha de ativos que o mundo já viu — e acho

que está –, logo surgirão diversos “shorts of a lifetime” (França? Itália?

Espanha?) nessa bolha de títulos soberanos.

Quantos trilhões de euros mais estaria

Mario Draghi disposto a despejar nos mercados? Por quanto tempo seguirá o BCE

firme na sua estratégia? Essas respostas valem trilhões de euros.

Ganham aqueles que souberem ler e antecipar

bem as ações das autoridades monetárias. Mas arrisco-me a dizer que a maioria

sairá chamuscada desse mercado eufórico e insano. A tempestade perfeita segue

sendo gestada justamente por quem promete combatê-la: os próprios bancos

centrais.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

“deja vu ” ….uma espécie de japão nas 2 ultimas decadas….outro excelente artigo do Fernando.

Recentemente, o governo alemão proibiu a venda a descoberto de títulos de sua dívida. Parece um sinal de desespero.

Mas poxa, eles estão estimulando a demanda agregada, não é mesmo?

Fernando,

Será que você poderia manter este post atualizado com o decorrer dos eventos?

Excelente artigo!

10 anos de recessão?

Confesso que já li uns 4 ou 5 artigos sobre esse assunto e ainda não compreendi exatamente como funciona essa historia de ganhar dinheiro com juro negativo. Poderiam me apontar mais alguns artigos, até de fora do Mises pra eu entender melhor?

E como se proteger dessa situação? Ouro e prata?

Obrigado.

Segundo o Paul Krugman o problema da imoralidade do peso do endividamento do governo sobre as gerações futuras tá resolvido: pra ele é mais imoral permitir que pessoas sofram com a crise e fiquem sem emprego agora do que os problemas que a dívida pública causará no futuro.

É isso que os keynesianos dizem pra todas as gerações conforme as desgraças que eles causam vão se acumulando.

Isso é muito mais wishful thinking do que ciência econômica.

Eu li o artigo e não entendi nada, li os comentários e entendi menos ainda, não há artigos aqui explicando como funciona o mercado financeiro nem sobre uma visão austriaca de como deveria funcionar, então eu que sou meio leigo fico boiando.

Sei que não tem haver com o artigo,mas o “estado minimo” significa ele se limitar área de segurança(civil e militar)e justiça ?

Pretendo fazer economia na UFPE,é verdade que fazem a gente ler livros Marxistas e Keynesianas ?

Caros amigos do IMB, sou um jovem de 17 anos e a algum tempo acompanho o site e as ideias que ele propõe, resultado: deixei de ser comunista, algo que abomino hoje em dia que meus pensamentos foram “clareadas” por este site. Porém e infelizmente meus amigos não compartilham de meus ideais liberais e capitalistas, pior, a maioria é comunista ou de esquerda. Vou debater com um colega sobre comunismo x capitalismo no próximo final de semana e preciso de argumentos fortes para convencer a plateia (composta de maioria esquerdista) de nosso ideal. Peço encarecidamente que respondam rápido para que eu possa me preparar. Lembrem-se que são os jovens que mais devemos atingir. Desde já grato.

Padawan capitalista não sou a pessoa certa para dar conselhos sobre o seu questionamento, até mesmo porque eu também acompanho o site a pouco tempo. Mas uma dica que posso te dar é continuar lendo sempre os artigos do site até chegar um dia onde você terá pleno domínio sobre o assunto. Isso aqui é uma escola. Depois se muito tempo terá o dominio do assunto em sua plenitude e assim terá o dom para ensinar os seus colegas comunistas. Parabéns por sua atitude em querer compartilhar dessas idéias com os outros.

Padawan, não vou lhe indicar artigos, livros, vídeos e outros materiais, os colegas acima já realizaram essa bonança (destaque para o Lopes, que é um dos principais comentaristas do site, muito prestativo). Mas vou dar umas dicas:

1 – Mantenha a calma – É fundamental se apresentar calmo, não ter pressa, não querer falar tudo em uma única vez.

2 – Fique atento ao jogo sujo – Sim, esquerdistas jogam sujo na maior parte do tempo, então fique ligado nas falácias (nesse site portalconservador.com/nao-cometeras-nenhuma-dessas-24-falacias-logicas/ , tem um artigo interessante sobre isso).

3 – Faça seus opostos, no debate, expôr os argumentos, sempre que eles falarem algo não perca a oportunidade e mande-os se explicarem pedaço por pedaço, peça que conceituem o que foi falado (geralmente os esquerdistas não sabem do que falam, ao trazê-los para o mundo da clareza, eles se perdem).

Ex: O fulano esquerdista diz: “O bolo deve ser distribuído a todos”. Aí, o senhor do livre mercado rebate dizendo: “Que bolo? E porque deve ser distribuído?”. O provável é que ele, o fulano esquerdista, se enrole nas próprias falas, pois pode misturar bolo com dinheiro, bens de consumo, bens de capital e etc., e os motivos da distribuição vai ser um argumento bem infantil, fácil de ser rebatido.

Foi um exemplo básico e curto. Você pode se alongar nas perguntas, esmiuçar os argumentos do outro para que tudo fique claro.

4 – Não perca tempo discutindo os fins, será mais produtivo se você debater causas, inícios. Puxar a raiz!

Bom, espero ter ajudado um pouco.

E, se não for lhe for incômodo, faça o que o anônimo disse, aparecer para nos contar a experiência.

Aproveitando, eu gostaria de me aprofundar mais sobre a cultura das pessoas em acharem que apenas os esquerdistas estão a favor dos pobres. Li artigos daqui como capitalismo para ricos e socialismo para os pobres, mas seria bom fatos para mostrar como o pensamento esquerdista está sempre prejudicando o pobre. Sei que a Venezuela é um exemplo e o que mais?

Não se esqueça que isso é dos principais fatores que leva o povo brasileiro a votar nesses partidos de esquerda, alguns que conheço acreditam que eles diminuem a diferença entre ricos e pobres.

Lendo os comentários, dou os parabens novamente ao Fernando Ulrich que não recomenda operações de curto prazo com titulos de governo pelo enorme risco….e ele está certinho…..esse tipo de operação na verdade e ” um trade com titulos do governo ” …..e fazer trade é uma atividade somente para profissionais, gente que estudou muito, que vivencia o dia a dia do mercado, que possui um manejo de risco super calculado, que sabe conviver com as perdas que certamente virão, que possui um capital alocado a risco somente para estes tipos de operação…..tais operações não são ideais para investidores iniciantes, como muitos analistas imprudentes de TV , jornais, revistas, blogs, etc incentivam as pessoas a fazerem ….lembrando que esse modinha de fazer trade com titulos do governo aqui no Brasil já triturou muitos iniciantes quando em 2012 e 2013 os juros baixaram de 12,5 % para 7 %…os profissionais ( minoria ) ganharam muito…mas maioria que entrou depois literalmente se ferrou.

Eu já falei 10 mil vezes, mas não custa repetir.

Juros negativos existirem é uma prova cabal que a teoria de juros austríaca está errada.

Juros não é – ou não é só – preferência temporal.

Artigo muito bom. Considerava-me um bom entendedor de títulos públicos, mas vi que sou uma sardinha. Obrigado, Fernando.

Ah, há algum outro artigo aqui sobre isso? Vou procurar.

Abs,

Jojo

Alguém poderia me passar algum livro onde eu possa dar uma estudada nessa parte específica de finanças internacionais?

Então. Eu sei que esse é um artigo com o foco mais em títulos e investidores. Mas ele não deixa de fazer pensar sobre outras coisas.

Mas antes, eu gostaria de recapitular alguns pontos técnicos relativos ao arranjo monetário na zona do euro, para ver se o meu entendimento está de acordo com a realidade:?

1) Apesar de não servir a um único país, nem por isso o BCE compra títulos diretamente dos governos – e inclusive compra títulos da dívida privada -, ele compra no mercado secundário, acrescentando dígitos nas contas-correntes que os bancos têm junto a ele, assim como é aqui no Brasil;?

2) Além disso, em comparação com o política monetária brasileira, o BCE determina metas para a taxa básica de juros, atualmente estando em 0,05%, e também metas de inflação, atualmente em 2%;

?

3) As operações do BCE no mercado secundário influenciam a rentabilidade dos títulos partindo da premissa que, quando ele começa a comprar os títulos da dívida soberana, ele aumenta a demanda por esses títulos fazendo com que seu preço suba – o que equivale à (ou é representado pela) queda em sua rentabilidade;?

4) Os bancos também são obrigados a manter diariamente uma quantidade de dinheiro no BCE, o chamado depósito compulsório, como forma de conter a expansão monetária – é o que dizem;?

5) Não esquecendo de citar que a taxa básica de juros é a taxa que os bancos utilizam para emprestarem o dinheiro entre si, para manter o depósito compulsório;?

6) Entretanto, o mais importante é que o objetivo do BCE, ao fazer o QE, é melhorar a liquidez dos bancos, para que eles possam oferecer, com juros mais baixos, empréstimos a empresas (ah sim: o setor produtivo também é importante) e famílias, e assim estimular o crescimento e espantar o fantasma da deflação.

Aí, depois desse último item, eu percebo que é melhor eu parar por aqui mesmo, porque já estou vendo que estou indo pelo o caminho errado. Não se trata mais disso. Tanto que nem se fala mais nas taxa de juros, que estão em praticamente zero, mas ainda não estão negativas. O negócio agora é a rentabilidade dos títulos soberanos e suas variações de até onde investir neles é arriscado ou lucrativo, ou até onde não é. Fica até parecendo que o BCE encontrou uma nova maneira de financiar ainda mais diretamente os governos.

Mas o que eu estava pensando mesmo é em o que significa isso tudo para os contribuintes dos países da zona do euro, que é inclusive quem vão pagar essas dívidas. Melhor dizendo: que interesse um cidadão da zona do euro teria em comprar títulos da dívida soberana? Um alemão que queira, por exemplo, investir no médio prazo para dar uma festa daqui há alguns anos, ou investir em algo seguro no longo prazo para complementar uma aposentadoria, não pode nem pensar nos títulos soberanos (o que não seria de todo o mal). Somente bancos, investidores e especuladores têm interesse e poderiam lucrar com esses títulos soberanos, o pagador de impostos não. Se for assim mesmo, isso é mais um caráter perverso dessas políticas monetárias, e que já deveria ser categorizado como inaceitável.

Mas, eu só escrevi essas coisas na esperança que me expliquem direito, porque eu devo estar entendendo tudo errado. Por outro lado, como estamos diante de um cenário em que o BCE não tem interesse em uma taxa de juros abaixo de zero, mas não faz objeções à rendimentos dos títulos negativos, então as coisas realmente estão ficando muito diferentes. Não dá nem para imaginar onde isso vai parar.

E bom, não é o tipo de conhecimento que desperte algum entusiasmo, mas é ótimo o artigo – assim como o outro, o da usura. Ainda que levante mais dúvidas do que esclareça alguma coisa, parabéns ao autor e muito obrigada.

Abraços!

Não sei se isso já foi postado aqui, mas bancos na suíça estão recusando o direito de saque de grandes fundos justamente para poder manter essa política de juros negativos: http://www.zerohedge.com/news/2015-04-25/war-cash-migrates-switzerland

Os governos montam castelos de cartas para as pessoas morarem e os bancos cobram o aluguel.

* * *

Os bancos poderiam trabalhar com URV para fazer o câmbio de moedas. Ou seja, quando você deposita reais, dólares ou euros na sua conta, esse valor seria convertido para URV. Isso possibilitaria uma concorrência entre moedas. Nós iríamos pagar nossas compras com a moeda que possui maior poder de compra. Não teríamos que usar uma moeda desvalorizada. Se o real fosse inflacionado pelo governo, nós poderíamos pagar com outra moeda. Isso é importante haver impressão desenfreada de moeda nacional, além de facilitar o comércio exterior.

Hoje, o máximo que podemos fazer é ter investir em câmbio na bolsa, pois não iremos guardar dólares em casa ou em um armário dos bancos.