O

Banco Central Europeu (BCE) está sob pressão.

A inflação de preços na zona do euro, no acumulado de 12 meses, foi de apenas

0,5% em junho. Vários comentaristas

econômicos seguem recorrendo ao bicho-papão de sempre — os supostos perigos da

deflação! — para, com isso, incitar o BCE a adotar medidas mais

expansionistas, algo que irá beneficiar apenas os especuladores e onerar ainda

mais os poupadores.

A

baixa inflação de preços na zona do euro não deveria ser surpresa para

ninguém. A região do euro vem

apresentando, já há um bom tempo, um crescimento de quase zero na expansão do

crédito e na expansão

da oferta monetária. Como

noticiado pela Reuters, em abril, a taxa de crescimento do agregado

monetário M3 acumulada em 12 meses foi de mísero 0,8%. Os empréstimos para o setor privado caíram 1,8% em abril de 2014 em relação

a abril de 2013.

Essa

estagnação do crédito vem ocorrendo há um bom tempo, como ilustram os gráficos a seguir

sobre a expansão do crédito:

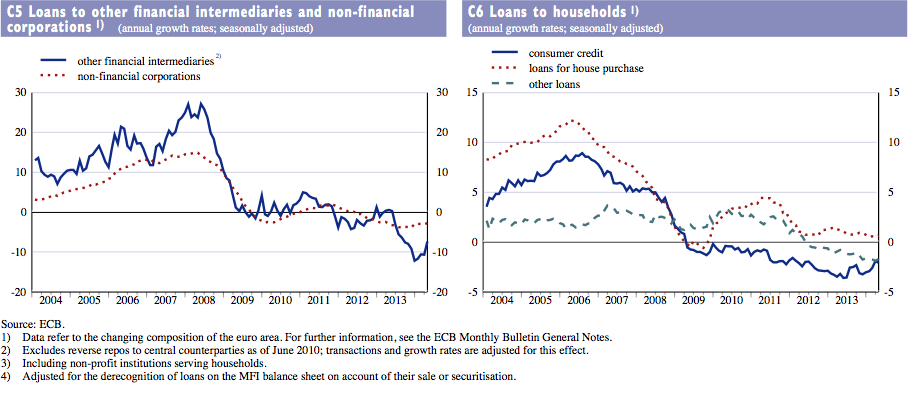

No

gráfico C5, a linha pontilhada vermelha mostra a taxa de crescimento dos empréstimos

para as empresas da zona do euro.

No

gráfico C6, a linha azul contínua mostra a taxa de crescimento nos empréstimos

para consumidores; a linha vermelha pontilhada mostra a taxa de crescimento nos

empréstimos para a compra de imóveis; e a linha azul pontilhada mostra a taxa

de crescimento de todos os outros tipos de empréstimos para pessoas físicas.

Como

se observa, o crédito na zona do euro — não obstante as taxas de juros

extremamente baixas — está bem contido e “apertado”. Naturalmente, a turma defensora do crédito

fácil e farto, e de uma política monetária expansionista, está em polvorosa. O bilionário David

Tepper, que gerencia um hedge fund,

disse que o BCE está muito atrás da curva.

Martin Wolf, do Financial Times, está exigindo do BCE “mais um tiro

de bazuca“. E o famoso jornalista

britânico Ambrose

Evans-Pritchard está dizendo que uma fraternidade entusiasta de uma “política

monetária rígida” está no controle do BCE, o que estaria jogando a economia

europeia no abismo.

Estaria o BCE sendo controlado por algum

linha-dura?

Eu

certamente gostaria muito que sim, mas duvido.

Basta ver as recentes

medidas adotadas pela instituição.

No

início de junho, o BCE tomou uma decisão inédita: estabeleceu uma taxa negativa

para uma de suas três taxas básicas de juros.

Antes

de junho, os bancos da zona do euro podiam obter fundos normais do BCE (a

chamada “taxa de refinanciamento”, que é a principal taxa de juros manipulada

pelo BCE) a 0,25%; podiam obter fundos de emergência 0,7%, e podiam depositar

voluntariamente dinheiro extra no BCE a 0%.

Agora, eles podem obter fundos normais a 0,15%, fundos de emergência a

0,40%, e têm de pagar 0,10% sobre qualquer quantia que depositarem

voluntariamente no BCE.

Essa

taxa negativa é inédita na zona do euro.

Qual

será o impacto de tudo isso? Quase nenhum,

creio eu.

Há

quem acredite que a taxa de – 0,1% sobre os depósitos voluntários dos bancos no

BCE representa uma multa para os bancos que ali deixarem dinheiro “estacionado”,

e que isso irá estimular os bancos a fazerem outras coisas com esse dinheiro “ocioso”. O problema é que essa descrição não é

correta. Ela passa a impressão de que os

bancos podem emprestar esse dinheiro que está no BCE para empresas e

pessoas. Mas os bancos não podem fazer

isso.

Os

depósitos dos bancos no Banco Central formam as reservas bancárias. Elas não podem ser transferidas ou

emprestadas para pessoas e empresas simplesmente porque pessoas e empresas não

possuem uma conta no Banco Central. Tudo

o que os bancos podem fazer é emprestar ou transferir esse dinheiro para outros bancos. Quando o Banco A faz um empréstimo para o

cidadão X, o banco cria dígitos eletrônicos na conta de X. Quando X for gastar esses dígitos, eles irão

parar na conta bancária do cidadão Y, que tem conta no Banco B. Ao final, o Banco B irá exigir do Banco A a

transferência eletrônica destes dígitos (a chamada ‘compensação

bancária’).

Ou

seja, no agregado, a quantidade de reservas não se alterou. Isso significa que o sistema bancário não

pode se livrar destas reservas. Portanto,

a esta nova taxa negativa, o setor bancário irá pagar aproximadamente €220

milhões para o BCE anualmente, e não há quase nada que eles possam fazer quanto

a isso (não há com o que se preocupar; essa quantia é apenas um trocado).

Como

isso pode ser “economicamente estimulante”?

Não sei.

Quantos

empréstimos arriscados para empresas pequenas e médias os bancos irão fazer

para tentar evitar ao máximo essa “multa” de 0,1% no BCE? Não creio que serão muitos.

A

questão é que os bancos da zona do euro não estão concedendo muitos empréstimos

(como mostra o gráfico) simplesmente porque ainda estão preocupados com a

situação de seus balancetes, que se encontram dizimados após o estouro de

bolhas imobiliárias e por calotes dados por governos, empresas e pessoas. Adicionalmente, os bancos compreensivelmente

querem evitar os riscos inerentes a conceder novos empréstimos para pessoas e

empresas já muito endividadas e com pouca solvência. Para completar, a demanda por novos

empréstimos também não parece estar alta.

Após

um longo período de acentuada expansão do crédito (vide o gráfico acima), algo

que desembocou em uma grande recessão, um período igualmente longo de

crescimento nulo (ou até mesmo de contração moderada) do crédito não apenas não

deveria ser uma surpresa, como também deveria ser visto como algo eminentemente

sensato e totalmente recomendável.

Os

gráficos acima não apenas ilustram como a expansão do crédito — e,

consequentemente, da oferta monetária — arrefeceu desde 2009, como também

mostram o crescimento substancial ocorrido no período anterior à crise. Pensei que, após 2009, a maioria das pessoas

já estivesse ciente de que um período de desalavancagem e de restauração dos

balancetes dos bancos é inevitável após uma bolha.

A

crise financeira não foi um ato divino ou uma manifestação de alguma força da

natureza, e, independentemente do prisma que você adote, a temerária expansão

do crédito desempenhou um papel fundamental na criação dela; expansão essa que

foi generosamente financiada pelo BCE.

Os bancos gregos, espanhóis, italianos, franceses e alemães, todos eles

pareciam zumbis em 2009, e muitos certamente ainda o são. Por que eu deveria dormir melhor ao saber que

o BCE está fazendo de tudo para estimular os bancos a voltar à insensatez do

início da década de 2000?

Adicionalmente,

vale enfatizar que uma taxa de crescimento de zero ou até mesmo negativa do

crédito não significa que ninguém está conseguindo obter um empréstimo;

significa apenas que, no agregado, a quantidade de empréstimos que está sendo quitada

é maior do que a quantidade de empréstimos que está sendo concedida pelos

bancos.

Por

fim, uma baixa expansão da oferta monetária tende a explicitar todos os tipos

de rigidez estrutural existentes na zona do euro, como mercados de trabalho

excessivamente regulados, leis trabalhistas onerosas, gastos governamentais

insustentáveis e endividamento excessivo.

Nenhuma dessas rigidezes está perto de ser solucionada, e a elite

política — totalmente paralisada — sempre considerou o assunto explosivo

demais, de modo que abordá-lo é impopular e representaria um suicídio político.

Não

sou nenhum entusiasta de bancos centrais e creio que a própria instituição de

um banco central — que existe para cartelizar e proteger o sistema bancário, e

para permitir que os bancos financiem despreocupadamente os déficits do governo

— não existiria em capitalismo pleno.

Porém, também sou um realista e sei que os bancos centrais não irão

desaparecer tão cedo. Portanto, já que é

para existir um banco central, então que ele seja controlado por tipos ríspidos

e durões, como o velho Helmut Schlesinger do antigo

Bundesbank. Em um banqueiro central,

a inatividade é uma virtude.

Em

minha opinião, dentre os principais bancos centrais do mundo, o BCE tem sido o

menos irresponsável. Nos últimos anos, o

euro tem se mantido relativamente estável — em alguns momentos, chegou a se

apreciar ligeiramente — em relação às moedas de seus parceiros

comerciais. Para os cidadãos e empresas

da zona do euro, isso se traduziu em um aumento moderado de seu poder de compra

nos mercados internacionais. Os preços

dos produtos importados diminuíram e isso ajudou a manter os preços domésticos

bastante estáveis. Pessoas que vivem de

renda fixa (aposentados, pensionistas, assalariados e pessoas que vivem de

assistencialismo) mantiveram seu poder de compra, algo excepcional durante uma

fase de recessão econômica.

É

insensato afirmar que tal ambiente — moeda forte e preços estáveis — afeta o

desempenho econômico, e que o desejável seria ter mais carestia e um menor

poder de compra para a moeda.

Política: Alemanha x França

Política: Alemanha x França

Todo

o projeto do euro depende do eixo Alemanha-França e pode ser analisado como uma

contínua guerra fria entre as elites políticas desses dois países, cada qual

com visões muito diferentes — quase antagônicas — sobre política econômica.

Para

a elite francesa, o euro sempre foi visto como um veículo criado especialmente

para quebrar a hegemonia

monetária que a Alemanha usufruía na Europa por meio do robusto marco

alemão — a moeda menos

inflacionada da segunda metade do século XX — e do todo-poderoso e

inflexível Bundesbank. Tão logo o marco

alemão fosse abolido e substituído pelo euro, e o Bundesbank estivesse

neutralizado e sob o controle de franceses (agora sob o nome de Banco Central

Europeu), o puritanismo monetário alemão supostamente se tornaria obsoleto (ou passé, como diriam os franceses), e uma

burocracia educada na Sorbonne e na École Polytechnique assumiria o controle,

comandaria o show europeu e injetaria um pouco de vigor tipicamente gaulês na

coisa toda.

Até

uns dois anos atrás, tinha-se a certeza de que a França iria liderar o bloco

anti-austeridade dos países do Mediterrâneo contra a Alemanha. Hoje, isso parece uma memória distante.

A

elite política francesa está completamente desacreditada e se encontra em um

estado de total desmazelo.

Muitos

acreditaram que François Hollande com sua política socialista de tributar

pesadamente os ricos seria a face do novo populismo europeu. Mas isso não ocorreu. Ao

contrário, aliás. Com índices de aprovação

abaixo de 20% (atualmente em 16%), Hollande é um zumbi (ou um “pato manco”). Ele é tão miseravelmente impopular, que Dominique

Strauss-Kahn, acusado de abuso sexual, já é mais popular do que ele. Já Nicolas Sarkozy — que sofreu a inédita

humilhação pública de ser interrogado pela polícia por 15 horas — está sendo

acusado de corrupção, de tráfico de influência e de suborno de dois

magistrados.

Todo

esse desmazelo resultou em uma votação recorde no nacionalista e totalmente

anti-euro Frente Nacional, que conseguiu 25% dos votos

para o Parlamento Europeu.

Enquanto

isso, Angela Merkel reina soberana na Europa.

Na Alemanha, os opositores que estão à sua direita e que são anti-euro

— a Alternative

für Deutschland — conseguiram apenas 7% dos votos para o Parlamento

Europeu em maio. Seus índices de

popularidade continuam respeitáveis, a economia alemã não tem rivais na Europa,

e não se vê líderes políticos que possam fazer sombra à chanceler.

Merkel

pode até não querer exagerar muito em suas exigências pró-austeridade, mas a

exigência de reformas estruturais e de austeridade ‘moderada’ na zona do euro

irá continuar. Uma Alemanha política e

economicamente forte alivia um pouco a pressão sobre o BCE.

E

o BCE, que hoje está sob o comando do italiano Mario Draghi, não é muito

popular entre a elite política alemã. Os

alemães são céticos quanto às políticas de afrouxamento quantitativo e muitos

compartilham das restrições

feitas pelo Tribunal Constitucional da Alemanha de que tais políticas nada

mais são do que financiamento do governo por meio da criação de dinheiro (claro

que são!). Tampouco a frase de Draghi de

que fará “tudo o que for necessário” para salvar o euro — o que difundiu a

crise da dívida soberana — é popular junto ao governo alemão.

Por

qualquer que seja o ângulo, o fato é que a Alemanha é hoje o porto-seguro da

estabilidade na Europa: baixo desemprego, nenhum déficit significativo,

crescimento econômico razoavelmente sólido, produtividade crescente e uma

estabilidade política que chega a ser tediosa e monótona. Seu poderio econômico não tem rivais e não há

líderes políticos que possam fazer sombra a Merkel. Falta agora recuperar o controle do BCE.

__________________________________________

Leia

também:

Explicando a recessão

europeia

A imposição do euro e o

golpe de estado na Alemanha

Por que a Alemanha abriu

mão do marco alemão

Quando é do interesse de

ideólogos, a Alemanha vira keynesiana

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

Adoraria ver o Mises publicar um artigo sobre este ‘novo’ banco que o chamado ‘BRICS’ está criando. Um BNDES global?

É incrível que hoje a política “menos expansionista” seja a única capaz de ganhar o rótulo de “austera”. Temo pelo futuro.

Gostaria encarecidamente de saber com mais profundidade porque só alguns(por que não todos)bancos norte-americanos afundaram na grande depressão dos anos 30,pois por mais complexa que seja a teoria econômica ela se torna compreensível aqui neste site precioso e a equipe IMB está preparadíssima(e de parabéns)para responder e desmitificar esses assuntos pois devido a falta de material adequado e tempo pois as férias estão acabando eu conto com vocês para esclarecer essas e outras dúvidas,e voltando a vaca fria porquê todos eles não afundaram já que houve o pânico e corridas bancárias gigantescas e em uma situação dessas o caos toma conta e as reservas bancárias sendo insuficientes como foi por que os bancos mais sólidos conseguiram sobreviver e sem querer abusar vocês poderiam explicar fazendo um modelo teórico-didático para facilitar o raciocínio e puxá-lo para a atualidade contextualizando com o artigo de hoje

“Adicionalmente, vale enfatizar que uma taxa de crescimento de zero ou até mesmo negativa do crédito não significa que ninguém está conseguindo obter um empréstimo; significa apenas que, no agregado, a quantidade de empréstimos que está sendo quitada é maior do que a quantidade de empréstimos que está sendo concedida pelos bancos.”

Gostei desta parte. Ou seja, se as pessoas se tornassem inadimplentes (parasse de pagar os empréstimos) e o número de empréstimos concedidos permanecesse o mesmo, haveria uma “expansão” do crédito total? É isso mesmo?

Prezado Vinicius, eu vejo esse novo banco dos brics como algo muito bom.

Que o exemplo de austeridade da Alemanha influencie cada vez mais países ao liberalismo econômico e haja um recuo do socialismo internacional – o que tem certa ironia.

* * *

Por falar em banco, aguardo com grande interesse as análises dos articulistas do site sobre o novo Banco do ‘BRICS’…minha questão é saber qual é a grande jogada nisso. Já tinha ouvido falar numa tentativa gradual de se afastar do dólar e criar uma moeda comercial alternativa no bloco. Desculpe se escrevi bobagem, mas ainda sou um aprendiz básico em economia e me interessam esses desdobramentos políticos.

Um amigo “centrista” comentou “Sou fã da melhor amiga do povo grego.” no seguinte texto: http://www.theguardian.com/world/2015/dec/09/angela-merkel-time-magazine-person-of-the-year-2015. Queria entender o que ela fez de bom pela grécia, alguem pode me dar essa luz?