Com a recente decisão do Banco Central Europeu (BCE) de reduzir a taxa de juros abaixo de zero, a era das políticas monetárias sem precedentes, inusitadas e desesperadas ganha mais um capítulo. No seu comunicado do dia 5 de junho, Mario Draghi, presidente do BCE, anunciou as novas medidas destinadas a evitar o fantasma da deflação.

vez que alguma autoridade monetária toma uma medida desse tipo; tanto a Suécia

quanto a Dinamarca já haviam testado juros negativos — sendo a última

recentemente –, mas é a primeira vez que um banco central de relevância como o europeu

a adota.

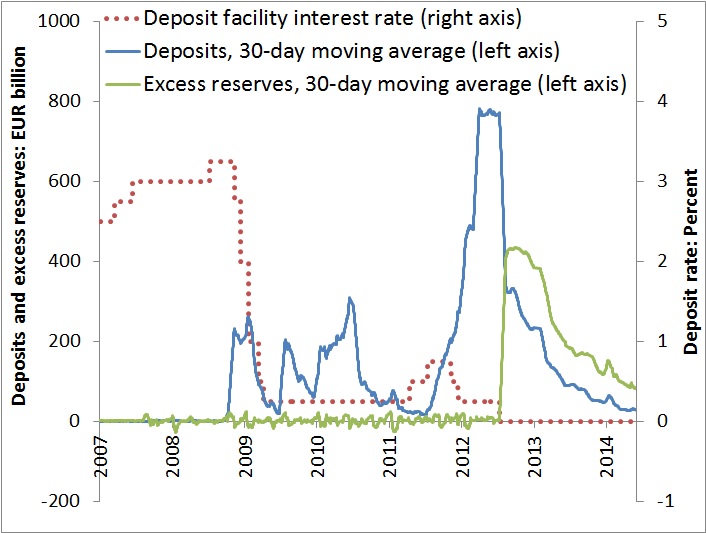

Em um primeiro momento, essa “multa”

por deixar dinheiro parado no Banco Central não surtirá nenhum efeito

significativo, pois a redução dos juros de refinanciamento mais do que compensa

a penalidade cobrada nos depósitos estacionados no BCE — há mais de € 174

bilhões em operações de refinanciamento contra apenas € 39 bilhões depositados

no BCE (veja o último

balanço do BCE ou o gráfico abaixo).

Mas no médio e longo prazo, pode

ter um efeito devastador, uma vez que o compulsório do BCE é de mísero 1%. Isso

significa que, para cada € 100 depositados na autoridade monetária, os bancos

podem criar do nada € 10.000 de crédito na economia real.

E no instante em que Mario Draghi

iniciar a compra de ativos e as operações de refinanciamento seletivas (Targeted Long-Term Refinancing Operations — TLTRO), o potencial de criação de crédito pelo sistema bancário se avoluma

extraordinariamente.

A grande questão — e o que muitos

analistas de mercado parecem não entender — é que não basta aumentar oferta de

crédito enquanto a demanda por crédito permanecer deprimida. E não poderia ser

diferente, em um continente onde o excesso de endividamento e a alavancagem

extrema ainda precisam ser expurgados em grande parte dos países — tanto no

setor privado quanto no público.

É mais um episódio do colapso

monetário do Ocidente. Mais uma medida heterodoxa e inédita, cujas

consequências nenhum banqueiro central é capaz de prever, mas a qual todos

julgam ser imprescindível, caso contrário, testemunharemos o fim da economia.

Essas são as consequências do

grande experimento monetário do século XX, a era do papel-moeda fiduciário

inconversível. Em outras palavras, moeda cujo único lastro é a promessa de uma inflação

controlada pelo governo, em que a única certeza é a perda perene do poder de

compra do nosso dinheiro.

O Bitcoin foi criado justamente

por causa desse tipo de arbitrariedade. A faculdade de inflacionar a moeda,

independentemente da justificativa momentânea, é um poder extremo que jamais

deveria ser monopolizado pelo governo. Nenhum cidadão deveria ser coagido a

aceitar uma moeda ruim emitida pelo estado. Mas, infelizmente, esse é o

paradigma atual, e o Bitcoin surgiu precisamente como uma alternativa a esse arranjo.

Por sinal, qual a justificativa

usada por Mario Draghi para defender as recentes políticas de liquidez? O que

tanto ameaça o BCE e a economia da Zona do Euro? A quimera da deflação. Ou

melhor, da baixa inflação (low-flation).

A inflação de preços anual

situa-se em 0,7%, conforme medido pelo índice HICP em abril de 2014. E a

previsão para maio não passa de 0,5%. Isso significa que os preços ao consumidor

se mantêm estáveis. Esse é o grande risco à recuperação econômica da Zona do

Euro, segundo os especialistas.

Pouco importam os seguidos

recordes nos índices de ações em diversos países do continente (Alemanha, por

exemplo). Tampouco há motivo para se preocupar com o rally dos títulos soberanos, cujos yields já se encontram próximos aos níveis mais baixos de toda a história.

De fato, desde o ano da derrocada de Napoleão Bonaparte, em 1815, os yields não chegavam a um patamar tão

miúdo.

Para piorar o quadro, as finanças

dos países da Zona do Euro em nada ajudam, o que torna os yields atuais uma aberração ainda maior. Portugal está prestes a

bater novo recorde de dívida, cerca de 130% do PIB; o mesmo ocorre como o país

de Berlusconi. A Grécia segue soberana, com mais de 170% do PIB de

endividamento. E a Espanha está em um nível de quase 100%.

O quadro fiscal angustia. E a

dívida soberana se avoluma. Mas os yields

dão a mensagem de que nada está errado; o custo de rolagem da dívida voltou a

ser irrisório. O título de dez anos da Espanha está rendendo 2,63%, enquanto os

da Itália e de Portugal rendem 2,75% e 3,49%, respectivamente. É o menor yield da história desses países.

É como se a crise de dívida

soberana jamais houvesse existido. É como se as finanças desses países

estivessem na mais tranquila e sustentável trajetória.

Nada disso parece perturbar Mario

Draghi. E por isso, mais liquidez será injetada no sistema. E como não há

demanda por crédito pelo setor privado — o endividamento ainda precisa ser

sanado –,o único ente voraz e insaciável por crédito barato seguirá sendo os

governos. Justamente para estes é que os bancos emprestarão no momento em que o

BCE jorrar liquidez no mercado.

E assim a crise financeira é

prolongada e os desequilíbrios são agravados. A realidade é que, desde que os estados

se arrogaram o poder de imprimir moeda e controlar o sistema bancário, o mundo

vai de crise em crise, aplicando curativos que não passam de meros analgésicos,

enquanto a real enfermidade segue intocada.

Os ativos financeiros valem cada

vez mais, batendo recordes sucessivos, mas os índices de preços ao consumidor

permanecem estáveis. E as autoridades monetárias parecem se preocupar apenas

com este, e não com aquele. Nada diferente do que antecedeu a crise de 2008.

Na visão dos banqueiros centrais,

a grande ameaça à economia mundial não é a hiperatividade e a alavancagem excessiva

dos mercados financeiros, mas sim o fato de um litro de leite custar o mesmo do

que no ano passado. It’s a strange world.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Compulsório de 1%? É sério isso?

E ainda vejo gente aqui no Brasil comprando Euros e Dólares para se proteger da inflação.

Continuo achando impossível que ninguém no governo repare o absurdo dessas medidas.

EXCELENTE NOTICIA!

Quanto mais rapido o sistema monetario atual for pro saco, mais rapido vira a alternativa (seja o retorno ao gold standard ou a popularizacao das criptomoedas)

Juros negativos, combate à inflação e à deflação, estímulo ao endividamento…

Os intervencionistas tomam medidas que aliviam temporariamente os problemas, mas os pioram depois, o que tentam remediar com novas intervenções e assim por diante. É um círculo vicioso em piora contínua.

* * *

Olá,

tenho lido algumas coisas aqui no IMB para entender INFLAÇÃO, e tenho uma dúvida. Alguém poderia me ajudar?

A inflação dá para ser medida apenas através do aumento de preços? ou a alta desvalorização do real frente ao dólar, por exemplo, por si só já caracteriza inflação, ainda que não haja percepção (significativa) de aumento de preços? É possível, ainda, não haver aumento de preços nem desvalorização cambial, mas ainda assim haver inflação?

Grato a quem puder responder.

O fato é que BC monopolizando moeda empoderou infinitamente o Estado. Esse foi o evento de ruptura entre sociedade com Estado limitado e o modelo atual.

Espero que o evento supracitado ocorra logo. Pela retomada de nossa liberdade monetária…

Por falar em bitcoin, como está o Bitcoin hoje?

Ainda continua tendo um Grande crescimento, ou está estacionado?

Não tenho visto muitas noticias sobre o bitcoin, por isso a pergunta.

Pouco importam os seguidos recordes nos índices de ações em diversos países do continente (Alemanha, por exemplo). Tampouco há motivo para se preocupar com o rally dos títulos soberanos, cujos yields já se encontram próximos aos níveis mais baixos de toda a história. De fato, desde o ano da derrocada de Napoleão Bonaparte, em 1815, os yields não chegavam a um patamar tão miúdo.

Não compreendi esta parte, o que significa rally e yields ??

Leandro,

Poderia nos explicar aquele paper do BCE falando que o compulsório não funciona e que os bancos criam crédito em “tempo real” – on-demand, sem haver necessidade de um deposito prévio.

Para o Jürgen Stark, ex conselho BCE, ex Bundesbank (Alemanha); -“… Os bancos centrais perderam a capacidade de controlar a situação econômica.”-

define “… O atual sistema financeiro de mera ficção…” e ACHA ” que pode desmoronar por causa das infinitas quantias de moeda criada.”- e

-“estamos vivendo num falso sentimento de segurança”-

Alguém pode me tirar uma dúvida referente ao regime militar brasileiro? É verdade que foi reduzida a participação do estado na economia neste período? Existe algum gráfico que possibilite uma melhor visualização disso?

Bom dia!

A divida publica brasileira está bem abaixo de muitos países. Quais sao os principais pontos de tornam a situacao do Brasil preocupante?

E por aqui o demônio de nove dedos dá palestra reclamando que não dão crédito para as pessoas, pois tem país com 130% de crédito x PIB. kkkkkkkkkkkk

K k k k a melhor e mais curta análise econômica que já vi até hoje!

Para esse ano de 2022, tem gente prevendo que o Banco Central Europeu irá elevar os juros em 15 pontos base (ou 0,15 ponto percentual), coisa bem ínfima. Hoje os títulos governamentais de dez anos da Alemanha chegaram no positivo (se não me engano, 0,002 %, algo que não ocorria desde meio de 2019), depois caindo novamente em negativo. A taxa básica menor do que nos EUA deve estar relacionada ao conservadorismo fiscal do governo germânico que, mesmo em 2020, teve um dos menores déficits entre o mundo desenvolvido (outro que se destacou foi o México, cujo déficit alterou pouco, para uma economia cujo PIB despencou muito forte, dando até superávit primário; déficit nominal ficou em – 2,9 %).

BCE, Fed, BoJ e outros grandes bancos centrais entraram na era das anomalias monetárias.

Sabe-se que juros em queda sobre os títulos são bons para os portadores desses títulos, pois eles ficam mais caros. Os juros em alta sobre os títulos devem beneficiar portadores de outros tipos de títulos, pois os juros pagos são maiores. As taxas de juros negativas interferem de alguma forma fiscal nesses governos desses países? Quais as outras vantagens? Porque, para isso estar em moda para esses países, alguém precisa ganhar com isso.

De todo modo, é uma anomalia o governo italiano estar tendo títulos de 10 anos cobrando apenas 1,4 %…

Se o Fed for pelo mesmo caminho…

https://bastiat.mises.org/2014/06/negative-interest-rates-only-the-start/