O artigo a seguir foi

extraído do um boletim informativo mensal escrito para a empresa VOGA.

De acordo com as mais recentes estimativas, a

economia brasileira deve apresentar um crescimento do PIB de não mais do que 1%

em 2012. Os números recentemente

divulgados para o terceiro trimestre surpreenderam negativamente o governo, o

qual, segundo as palavras do próprio ministro Guido Mantega, havia previsto um

crescimento anualizado de 2% — e tudo isso apenas três dias antes de o IBGE

divulgar seus dados.

Com efeito, o pavoroso histórico de Mantega em

prognosticar os números da economia solapou sua credibilidade a tal ponto, que

a revista britânica The Economist

abandonou seu notório entusiasmo em relação ao Brasil e sugeriu a Dilma que

demitisse Mantega de seu cargo na Fazenda.

Dado que os prognósticos para o PIB de 2013 também

foram revisados para baixo, é de se pensar: o que houve com a famosa

“decolagem” da economia brasileira celebrada pela própria The Economist na capa de sua edição de 12 de novembro de 2009? Por que a economia brasileira teve um ano tão

ruim?

Alguns argumentam que a culpada de tudo é a crise

Alguns argumentam que a culpada de tudo é a crise

financeira mundial. Mas, se é assim,

então como é que outras economias emergentes estão crescendo muito mais rápido

que o Brasil? Similarmente, poderíamos

argumentar que o acentuado crescimento da economia brasileira em 2010 deveu-se

a uma pujante economia global, certo?

Seria a atual situação culpa da China e seu mais vagaroso

crescimento? Muito difícil e ilógico,

pois o superávit comercial do Brasil em relação à China é de apenas 0,6% do

PIB. Logo, ao contrário do que se

imagina, as dificuldades brasileiras não devem ser procuradas no exterior. Os problemas brasileiros são domésticos. E Brasília está no epicentro desta situação

aflitiva.

A julgar a quantidade e a frequência de novas

medidas anunciadas pelo governo em 2012, um estrangeiro imaginaria que o Brasil

está enfrentando uma severa crise. O

governo concedeu vários incentivos fiscais para seus setores favoritos, os

impostos sobre empréstimos estrangeiros foram meticulosamente manipulados, o

Banco Central interveio seguidamente no mercado de câmbio, a taxa oficial de

inflação — o IPCA — foi manipulada por meio de alterações nas alíquotas de

impostos que incidem sobre vários produtos, os preços vigentes em vários

setores sofreram interferência estatal, a dívida e o déficit público foram

“controlados” por meio de criativos mecanismos contábeis, os bancos públicos

foram obrigados a expandir o crédito para satisfazer interesses políticos, as

importações foram restringidas, as exportações foram subsidiadas, empresas

estatais e privadas operaram sob ordens diretas da Fazenda (Petrobras e Vale,

para ficar nas principais), e, finalmente, as tarifas de energia elétrica foram

reduzidas por decreto. Todas essas

medidas representam apenas um vislumbre da hiperatividade exercida pelo atual

governo brasileiro sobre a economia.

Uma das principais consequências de toda esta

interferência estatal na economia é a incerteza que ela gera. Investir nesse cenário requer não apenas uma

ótima dose de julgamento empreendedorial, mas também de percepção política, de

modo que um empreendedor deve estar plenamente apto a adivinhar o que o governo

fará a seguir. Não deveria ser nenhuma

surpresa, portanto, a estagnação da economia, uma vez que o investimento é uma

das principais variáveis que derrubou o PIB do terceiro trimestre.

A

persistente inflação de preços

No artigo de maio, havíamos

dito que havia uma grande chance de o Banco Central conseguir atingir a meta do

IPCA (4,50%) ao final deste ano. Hoje

está claro que essa previsão foi incorreta.

O problema é que subestimamos completamente a

capacidade do Banco Central de inflacionar a oferta monetária. Embora a expansão do crédito esteja

arrefecendo, a impressora sob o comando do senhor Alexandre Tombini está

operando em alta rotação.

Literalmente. Desde maio de 2012,

a quantidade de papel-moeda em poder do público vem crescendo firmemente a uma

taxa anual superior a 10%. Nos últimos

15 anos, a média de crescimento desta variável foi de 15%. Poucos bancos centrais no mundo conseguem

igualar este recorde.

E o que os números oficiais nos dizem? Uma semana após o IBGE ter publicado os

desanimadores números do PIB, o IPCA de novembro foi divulgado: 0,60%, o que totalizou

um aumento de 5,53% nos últimos 12 meses.

Outra grande frustração para o governo.

Talvez o maior perigo em potencial trazido pela

atual tendência inflacionária esteja na chamada Lei de Goodhart —

assim nomeada em homenagem a Charles Goodhart, ex-assessor do Banco Central da

Inglaterra –, a qual diz que uma vez que um indicador social ou econômico

adquire status de meta de política econômica, ele perde o conteúdo informativo

que outrora o qualificara a servir como meta.

Em outras palavras, tão logo um indicador é escolhido para mensurar a

eficácia de políticas sociais e econômicas, ele irá perder todas as informações

significativas que ele fornece, pois o governo irá manipulá-lo como mais lhe

aprouver.

Boa parte das reduções de impostos adotadas este ano

afeta diretamente o IPCA. O mesmo vale para o preço da eletricidade,

que possui um peso considerável no índice de inflação oficial. Adicionalmente, e nada surpreendentemente, o

senhor Mantega já começou a questionar o IBGE a respeito de seus números para o

PIB. De fato, parece que Charles

Goodhart tinha razão.

Com a taxa SELIC permanecendo em 7,25% por um bom

período de tempo, e com os agregados monetários (base monetária e M1) crescendo

aproximadamente 10% ao ano, será necessária muita engenhosidade para trazer o

IPCA para mais perto de sua meta de 4,50% em 2013.

Taxa

de juros, crédito e bancos públicos

Sei que a questão do crédito bancário já foi

abordada extensivamente em outros artigos, mas

como o governo simplesmente não consegue deixar se intrometer neste setor, é

impossível evitar comentar o quão equivocada é esta política e o quão perigosa

ela pode ser para a saúda da economia, pública e privada. Em abril, chamamos atenção para a reestatização do crédito

que estava sendo implementada. Desde

então, tal tendência não foi revertida.

Muito pelo contrário: dada a perseverança do governo em pressionar os

bancos estatais a oferecerem empréstimos baratos e abundantes, a quantidade de

crédito sob controle estatal será rapidamente a metade do crédito total no

país. Adeus “economia de mercado”.

O Banco do Brasil e a Caixa Econômica Federal estão

adquirindo novas fatias de mercado, especialmente no ramo de empréstimos ao

consumidor, ao passo que os bancos privados seguem relutantes em se curvar às

exigências do governo e reduzir ainda mais seus spreads. Enquanto os empréstimos dos bancos privados

para os consumidores cresceram 6% em 12 meses, os bancos estatais aumentaram

seus empréstimos em quase 30% durante este mesmo período.

Ainda em meados do ano passado, antecipamos que o BB e

a CEF necessitariam, mais cedo do que os analistas imaginavam, de uma injeção

de capital do governo, caso contrário sua alavancagem e seu índice de Basileia

piorariam. Em setembro, o Tesouro

anunciou que ambas as instituições ganhariam R$8 e R$13 bilhões

respectivamente, em capital híbrido cujos termos “seriam decididos pelo

Ministro da Fazenda em uma data posterior”.

Não obstante, mesmo com todas estas medidas

extraordinárias para aumentar os empréstimos e reduzir os spreads, esta fonte

de (insustentável) crescimento está atualmente exaurida. As famílias brasileiras estão fortemente

endividadas. Graças aos pequenos prazos

concedidos aos empréstimos e às altas taxas de juros cobradas, os brasileiros

comprometem mais de 20% de sua renda disponível para o serviço de suas dívidas,

praticamente o dobro da média americana.

Isso explica parcialmente por que o crédito vem crescendo a um ritmo

mais moderado, não obstante todos os esforços do governo; a demanda por

empréstimos não pode ser estimulada magicamente. Portanto, do lado da demanda, o governo

parece incapaz de reativar o PIB.

E quanto ao lado da oferta? Pode o investimento fazer o PIB crescer, como

fez em 2010? Sim, isso é possível, mas à

custa de uma alocação de capital totalmente errônea e insustentável, descolada

da genuína demanda — mais especificamente, à custa de investimentos ruins. Vamos explicar.

Durante a última década, houve três momentos em que

a Formação Bruta de Capital Fixo (FBCF) cresceu a uma taxa muito mais alta do

que a de sua média de 5,4% ao longo dessa mesma década: em 2007, quando chegou

ao seu até então pico de 13,9%; em 2008, quando foi de 13,6%; e finalmente em

2010, quando chegou a incríveis 21,3%.

Esta foi a primeira vez desde a introdução do real em que a FBCF

aumentou mais de 20% — resultado direto das taxas de juros historicamente

baixas e da generosa caridade do BNDES para com as grandes empresas. Em outras palavras, uma precificação errada

do capital estimulou uma profusão de investimentos no Brasil.

Na maioria dos países, as taxas de concessão de

crédito tendem a andar em simultâneo com o crescimento nominal do PIB. “A maneira de entender isso”, escreveu Jim

Walker, fundador e presidente da Asianomics

Ltd., “é que a taxa de crescimento do PIB (renda) deve ser suficiente para

sustentar o serviço da dívida. Ela é

também um sinal para os produtores: o capital não é gratuito”.

Gillem Tulloch, analista da Forensic Asia, empresa irmã da Asianomics,

explica que “uma taxa de juros livre de risco é geralmente similar à taxa de

crescimento nominal do PIB, o qual é um bom substituto para a taxa de

crescimento dos lucros”. Assim, em

economias em que “há menos repressão financeira”, conclui Tulloch, “o

crescimento nominal do PIB e a taxa de juros livre de risco geralmente são

similares”.

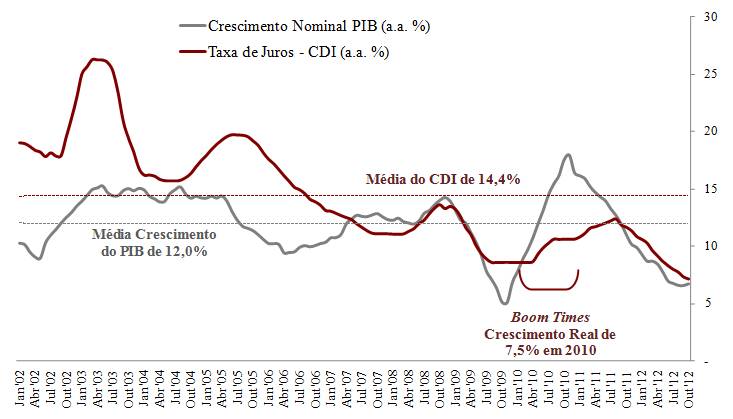

No Brasil, um bom mensurador para o custo do capital

é a taxa do CDI (Certificados de Depósito Interbancário — taxa de juros para

empréstimos interbancários, os quais são lastreados por títulos do Tesouro). Durante a maior parte da década, as taxas do

CDI se mantiveram bem acima do crescimento nominal do PIB (gráfico 1), o que

implicava um alto custo para o capital.

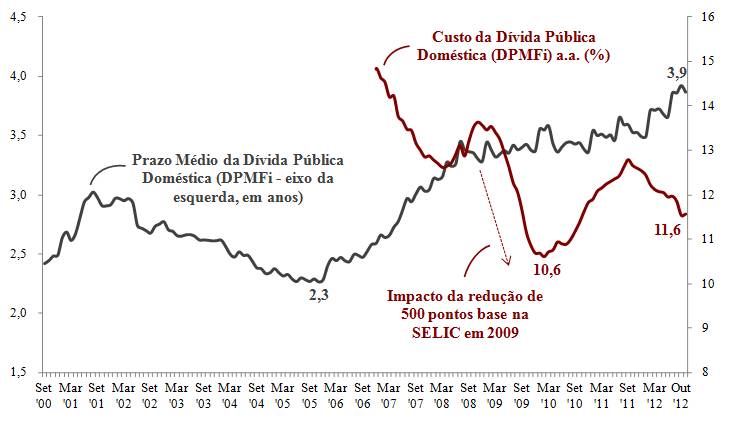

O pequeno prazo de maturação da dívida pública (gráfico 2) e as altas

expectativas inflacionárias certamente contribuíram para este fenômeno.

Gráfico 1

Gráfico 2

O

que os anos de 2007, 2008 e 2010 têm em comum é que, durante a maior parte

deste período, as taxas do CDI foram menores que a taxa de crescimento nominal

do PIB (gráfico 1), o que sugere que o capital estava precificado abaixo do seu

real valor de mercado. O pequeno boom

econômico daqueles anos produziu a consequente estagnação de 2011 e 2012.

Portanto,

considerando-se a tépida atividade econômica, pergunta-se: como exatamente o

governo está tentando fazer o investimento voltar à sua trajetória de

crescimento? Exato, você acertou. Estimulando novas rodadas de crédito

abundante e barato. Precificar o capital

a um valor abaixo do de mercado é a política oficial do governo.

O grande elefante na loja de

porcelana

Já

mencionamos a injeção de capital no BB e na CEF. Agora temos de abordar o grande elefante na loja

de porcelana: o BNDES. Desde 2009, como

parte do anticíclico Programa para a Sustentação do Investimento (PSI), o

Tesouro transferiu quantias colossais de dinheiro para o banco de

desenvolvimento. De início, tudo seria

apenas temporário. No entanto, a cada

ano, o programa foi sendo prolongado. Em

2013, já é esperado que o BNDES irá receber mais R$100 bilhões do governo. Isso não é mixaria. Atualmente, os empréstimos concedidos pelo

BNDES representam um quinto do crédito total no país. E o que é ainda mais perturbador é o fato de

que o Tesouro Nacional tem sido a principal fonte de financiamento para o

BNDES, e suas concessões de crédito têm sido direcionadas majoritariamente para

as indústrias favoritas do governo, empresas grandes que não teriam

dificuldades para obter crédito no mercado.

Para

intensificar os problemas, o capital está sendo precificado a valores cada vez

menores. Em 2013, a taxa de juros para

os empréstimos subsidiados estará entre 3 e 5%, em termos nominais. Isso significa

taxas de juros reais negativas. Ou seja,

o governo está basicamente pagando as grandes empresas para que elas peguem

dinheiro emprestado. Outros programas

federais constitucionalmente obrigatórios estão oferecendo empréstimos a uma

inacreditável taxa de 2,5%. Em suma, o

capital é realmente gratuito — quando concedido pelo governo, é claro.

Voltando

à nossa pergunta sobre o PIB, pode o investimento fazer com que ele cresça a

uma taxa maior em 2013? É claro que

pode. Mas com o capital sendo concedido

a custo quase zero, investimentos errôneos e insustentáveis serão a consequência

natural. Algumas empresas serão

claramente beneficiadas, talvez setores inteiros; mas isso não pode fazer com

que toda a economia fique mais rica.

Portanto, embora o investimento privado possa aumentar em 2013, isso

ocorrerá à custa de menores investimentos em conjunto com a liquidação de

investimentos ruins em um período posterior.

É impossível precificar erroneamente o capital e ao mesmo tempo evitar

as necessárias correções na estrutura de produção da economia.

Infelizmente,

as consequências de longo prazo destas políticas não serão limitadas ao setor

privado: as finanças públicas do Brasil dificilmente passarão incólumes.

A situação fiscal do governo,

ao contrário das alegações, não está nada em ordem

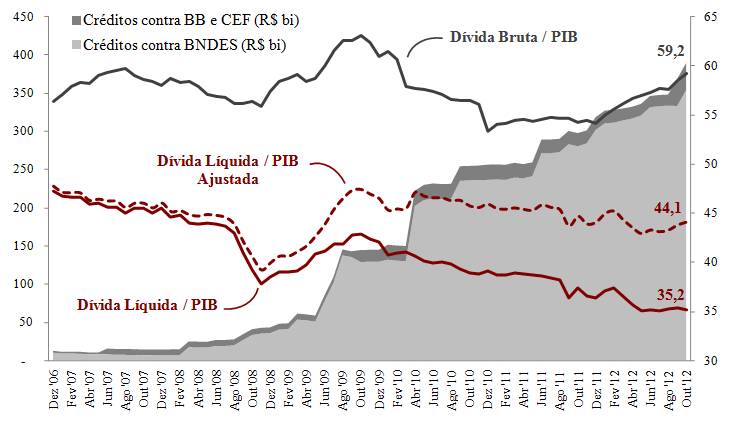

A

tendência é bastante clara: a dívida líquida do Brasil em relação ao PIB tem

estado em declínio ao longo dos anos.

Guido Mantega e sua equipe não se cansam de ostentar os números (gráfico

3). Mas o que eles nunca mencionam são

os créditos concedidos pelo Tesouro ao BNDES e a outros bancos estatais, que

chegam a quase R$400 bilhões, praticamente 25% do total da dívida líquida. Quando se leva estes números em consideração,

a dívida líquida em relação ao PIB sobe de 35,2% para 44,1%.

Gráfico 3

No

entanto, alguns podem argumentar que, dado que tais empréstimos são um ativo do

governo, seria perfeitamente justificável levá-los em consideração no

cálculo. Certo?

Errado.

Além

do custo fiscal trazido pelas taxas caridosamente subsidiadas pelo Tesouro, o

BNDES pega dinheiro emprestado do governo (o Tesouro emite títulos para

conseguir este dinheiro) a um período médio de amortização de mais de 30

anos. Não, não houve nenhum erro de

digitação aí. São realmente trinta

longos anos. Paralelamente, a dívida

pública possui um prazo médio de duração de quatro anos. Consequentemente, o

governo tem de refinanciar esses R$400 bilhões a cada quatro anos para poder

dar continuidade às extravagâncias do BNDES, e ele tem de repetir este processo

mais sete vezes antes de o banco de desenvolvimento começar a devolver ao

Tesouro seus primeiros centavos.

O

BNDES certamente já deixou sua marca na história do sistema bancário

mundial. Ele alcançou o nirvana almejado

por qualquer banqueiro: toma empréstimos a prazos extremamente longos, concede

empréstimos de maturação bastante curta, e, em todo este processo, aufere altos

lucros oriundos de um spread positivo.

Do

lado do Tesouro, embora a dívida líquida apresente trajetória declinante, a

dívida bruta segue crescente, e já chegou aos 60% do PIB. Mas ninguém do governo se incomoda com este

coeficiente. Tudo o que importa é que a

dívida líquida está visivelmente em um caminho cintilante. Para entender melhor a absurdidade desta

métrica, considere isso: caso o Tesouro transferisse R$1,5 trilhão para o

BNDES, a dívida líquida do Brasil em relação ao PIB iria instantaneamente cair

para zero. Esperemos que o senhor

Mantega jamais leve este exemplo hipotético a sério.

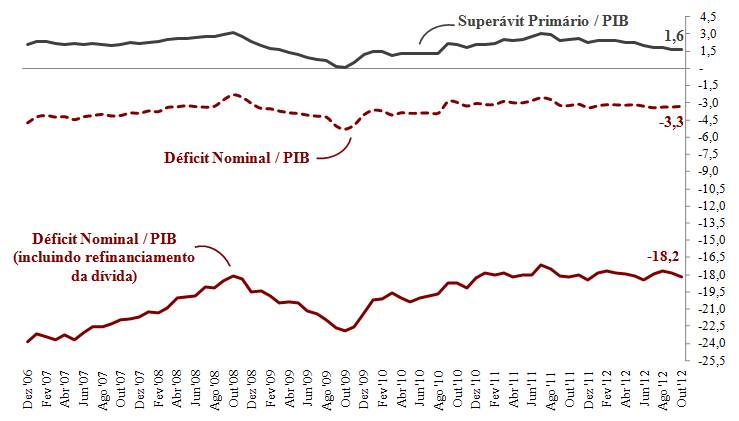

Por

outro lado, há um quesito que ele poderia levar bastante a sério: a meta do

superávit primário (gráfico 4), o qual, diga-se de passagem, também vem

apresentando um declínio contínuo. Só

que, neste caso, isso não é um bom sinal.

Desde a introdução do Programa de Aceleração do Crescimento (PAC), o

governo astutamente aprovou uma legislação que o permite “descontar” os

investimentos do PAC do cálculo do superávit primário sempre que se tornar

claro que a meta não será alcançada. Em

2012, mesmo após ter recorrido a este subterfúgio, o Tesouro dificilmente irá

alcançar a meta de 3% de superávit primário em relação ao PIB. Por sorte, a acentuada redução da taxa SELIC

está aliviando o custo dos juros sobre a dívida pública, fazendo com que o

déficit nominal em relação ao PIB se mantenha relativamente estável em 3%.

Gráfico 4

No

entanto, o verdadeiro déficit jamais é mencionado. Quando levamos em conta a necessidade de se

refinanciar a dívida, isto é, a dívida que deve ser rolada em um dado período,

o déficit real sobe para estonteantes 18,2% do PIB, um nível apenas

ligeiramente menor do que aquele que levou os PIIGS ao seu calvário (para mais

detalhes sobre este processo, ver este artigo). Ao contrário destes problemáticos países

europeus, o Brasil já paga uma alta taxa de juros sobre sua dívida, o que o

permite rolar com mais facilidade suas obrigações vincendas. Pelo menos por ora.

Mas

como os atuais incentivos fiscais irão impactar as finanças do governo nos anos

vindouros? Nem mesmo o governo se

arrisca a dizer. Não nos entenda mal,

somos sempre a favor de uma redução na carga tributária. No entanto, não da maneira improvisada como

ela foi feita neste ano. Ademais,

reduzir as receitas do Tesouro sem uma concomitante redução nos gastos é uma política

extremamente perigosa.

O que ainda está por vir

Há uma

outra tendência preocupante que poucos economistas estão abordando: a acumulação

de empréstimos feitos por bancos estatais para entidades federais e estaduais, bem

como para governos estaduais.

Uma

fonte fundamental para a inflação monetária dos anos 1980 e 1990, os hoje extintos

bancos estaduais regionais tinham de ser constantemente socorridos pelo Banco

Central em decorrência de seus temerários empréstimos para os governos

estaduais e para suas respectivas estatais, operação esta que equivalia a criar

dinheiro e desperdiçá-lo. Com enorme frequência,

tal operação significava emprestar para seu próprio acionista — os respectivos

estados.

Com

as reformas estruturais dos anos 1990, estes bancos foram ou liquidados ou

privatizados, e a quantidade de empréstimos que podiam ser tomados por governos

estaduais foi limitada pela Lei de Responsabilidade Fiscal, reduzindo essa questionável

prática a um mínimo. Mas isso já mudou. Tendo crescido a uma taxa de 50% em relação ao

ano passado, já há um total R$100 bilhões concedidos via empréstimos ao setor público.

Há algum banco privado bancando este

risco? Duvidoso. Para ser mais exato, bancos estatais são responsáveis

por nada menos que 98% do dinheiro emprestado ao setor público.

E tem

mais. Guido Mantega recentemente aprovou

um aumento da tolerância fiscal para a maioria dos estados, permitindo que eles

pegassem mais empréstimos e aumentassem o investimento público. Trata-se de uma clara violação da Lei de

Responsabilidade Fiscal. Consegue ouvir

os passos do elefante? Consegue ouvir as

porcelanas sendo destroçadas? Não há mais

necessidades de os estados recorrerem ao setor privado; o BNDES irá financiar a

farra creditícia.

Podemos

agora finalmente responder à pergunta sobre se o investimento irá elevar o PIB do

próximo ano. Francamente, cremos que

sim. Tanto o investimento privado quanto

o público tende a crescer. O primeiro

devido à sub-precificação do capital; o último em decorrência da nova e confortável

relação com os bancos estatais. No entanto,

a qualidade destes investimentos é

uma questão totalmente à parte.

Para onde estamos indo

A menos

que ocorra uma súbita e acentuada alteração de rota, a economia brasileira não está

indo para um caminho de desenvolvimento sólido. Falando mais claramente, o governo está se

intrometendo em tudo. As reformas macroeconômicas

feitas com a introdução do Plano Real foram as mínimas necessárias para permitir

algum desenvolvimento econômico. Agora já

voltou a ficar claro que existem muitos gargalos. O custo Brasil não pode ser resolvido por

meio de microgerenciamentos da economia. Adicionalmente, ao suprimir o mecanismo de preços

em vários setores, desde eletricidade até petróleo, passando por telecomunicações,

o governo está apenas provocando escassez quando tudo o que ele mais quer é

abundância.

Certamente

não é nossa crença que a estabilidade

macroeconômica e o crescimento do PIB brasileiros observados ao longo dos últimos

15 anos se devem majoritariamente a um boom no setor de commodities, liderado

pela China. Para surfar a onda gerada

por um boom nas commodities, nossa prancha de surfe tem de estar em bom estado.

Foram precisamente as reformas

estruturais feitas nos anos 1990 e no início da década de 2000 que garantiram um

sólido fundamento para a estabilidade, a qual, no final, permitiu que o país se

beneficiasse de uma economia global em franco crescimento.

No entanto,

desde o advento da presidência de Lula, nenhuma reforma estrutural foi feita. E não há nenhuma reforma estrutural na agenda

do atual governo. Com o risco de soarmos

repetitivos, insistimos que as reformas macro — legislação trabalhista, tributária,

previdenciária etc. — são essenciais para garantir um crescimento econômico sólido

e sustentável.

Considerando

a visão de mundo de Dilma e de seu partido, em conjunto com suas aparamente

altas taxas de aprovação, é de se temer que Guido Mantega e sua equipe econômica

continuem insistindo nestas políticas fracassadas. Lentamente, porém resolutamente, o PT está

solapando os fundamentos da estabilidade econômica implementados durante o

governo FHC.

Não

obstante, o Ministro da Fazenda prometeu manter sua postura keynesiana, e dar

continuidade à política de fornecer mais estímulos à economia. O que ele parece não entender é que tudo o que

a economia mais precisa é da remoção dos

desincentivos ao investimento, e não de mais intervenções para tentar

remediar as fracassadas intervenções passadas.

Se seu

investimento só é viável com empréstimos concedidos a juros de 2,5%, e sob

generosas condições, então seu investimento não é viável em termos normais. E se ele não é viável, é porque ou não há demanda

para seus produtos ou a carga tributária faz com que ele não seja lucrativo. Se a carga tributária é a culpada, então está

claro por que o investimento não é tão alto quanto o governo gostaria que

fosse. Tornar empreendedores viciados em

crédito barato e farto não irá curar essa indisposição. Tampouco seria uma solução racional fazer o

governo empreender faustosos investimentos públicos. Tal medida representaria apenas o desperdício de

recursos escassos e a alocação errônea e insustentável de capital. Falando nisso, a um ano e meio do início da

Copa do Mundo de 2014 e com várias obras de infraestrutura ainda com considerável

atraso, 2013 promete ser um ano repleto de devassidão com o dinheiro dos

pagadores de impostos.

Muitos

podem dizer que esta visão é “pessimista”. Mas não é.

Se o governo alega que irá reduzir as tarifas de eletricidade e ao mesmo

tempo fazer com que a energia seja abundante por meio da imposição de controle

de preços, deveríamos nos ajoelhar e rezar pedindo para que “desta vez funcione”?

Ou você entende as consequências das políticas

públicas e passa a agir correspondentemente, ou você ingenuamente se entrega à esperança

de que, por algum motivo inaudito, o resultado desta vez será diferente.

Mas

ainda é possível permanecer otimista em relação a qualquer setor que ainda não tenha

sido tocado pelo governo. O desafio, no

entanto, é descobrir qual seria esse oásis econômico no Brasil.

Veja também: A economia brasileira – um resumo de final de

ano

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Artigos sobre a realidade brasileira são os melhores do Mises para mim!!

Excelente artigo! Bastante claro e colocando os links dos artigos ao longo do tempo.

Parabéns!!

Meus parabéns, artigo excelente. Sempre muito bom ter uma visão austriaca sobre a realidade econômica brasileira.

Prezados,

Concordo que o Livre Mercado seja a melhor solução para economia, contudo existem certos serviços que poderiam ter concorrência limitada ou prejudicada em função do próprio meio de distribuição. Veja o exemplo do fornecimento de água encanada, ou esgotamento sanitário e eletricidade. Imagina que tivéssemos 3 fornecedoras de água numa cidade. Para mim, consumidor, seria ótimo, pois poderia me beneficiar de um preço mais justo e melhores serviços. Mas imagina o caos que seria nas ruas para implantar toda uma nova rede de distribuição de água? Mesmo valendo para eletricidade. Como Mises veria este tipo de serviço?

Fantástico. Me dá vontade de ir embora daqui definitivamente. Não que o resto do mundo seja uma maravilha, mas aqui o governo exagera.

Bernardo, posso ajudar na sua tarefa com esses dados:

sexta-feira, 28 de dezembro de 2012(Un)Doing Business: como atrapalhar as empresas e dificultar negocios; adivinhe quem e’ o campeao…

Enfim, essa também é covardia: perguntar onde é mais difícil fazer negócios, ganhar dinheiro, viver em paz com sua humilde pequena empresa. Claro que é neste nosso paisinho difícil, neste nosso planetinha que cada vez fica mais integrado e mais market-friendly.

Os 10 países onde MENOS HORAS se dedicou, num ano, ao esforço de se manter em ordem com o órgão arrecadador de tributos. Ou seja, não se trata de pagar menos impostos, mas do tempo dispendido com a burocracia do setor, em 2011.

1. Maldivas: 0 horas

2. Emirados Árabes Unidos: 12 horas

3. Bahrein: 36 horas

4. Qatar: 36 horas

5. Bahamas: 58 horas

6. Luxemburgo: 59 horas

7. Omã: 62 horas

8. Suíça: 63 horas

9. Irlanda: 76 horas

10.Seicheles: 76 horas

Os 10 países onde MAIS HORAS se trabalhou em um ano para declarar impostos em 2011:

1. Brasil: 2.600 horas ( é mais que o dobro do 2º colocado! )

2. Bolívia: 1.080 horas

3. Vietnã: 941 horas

4. Nigéria: 938 horas

5. Venezuela: 864 horas

6. Bielorrússia: 798 horas

7. Chade: 732 horas

8. Mauritânia: 696 horas

9. Senegal: 666 horas

10.Ucrânia: 657 horas

Fonte: Banco Mundial (Doing Business 2011)

Fonte Secundária: http://www.diplomatizzando.blogspot.com.br

Excelente artigo. Pensando fora da caixa Tupiniquim. Parabéns muito explicativo o texto.

O setor da economia que ficou intocado pelo governo brasileiro é…rufem os tambores…a indústria de jogos e aplicativos pra i-coisas

Oi, quando eu era criança, aprendi na escola que em um determinado momento do Brasil empresários queimaram café.

Aí a professora na época falava como que a ambição era tamanha, algo como: “Os empresários preferiram queimar o café do que dar aos pobres”.

Eu pensava: “Isso não faz o mínimo de sentido…”.

Só que mais tarde descobri que quem comprava o café era o governo com a desculpa de proteger os produtores de café.

Se eu carrego essa mensagem da professora até os dias de hoje, eu fico imaginando como que é o pensamento dos outros alunos e da população em geral sobre o livre mercado.

E parece que o negócio de “queimar”, continua acontecendo até os dias atuais.

Obrigado pelos artigos esclarecedores!!!

Que nada. A solução para o Brasil é 25% do PIB para educação.

A bolha imobiliária decorrente da especulação neo-liberal trazida pela globalização de livre-mercado foi puramente produzida pela ganância e a fome por lucros. O capitalismo, por definição, é cíclico.

Respeito o senhor Fernando Ulrich pois reconheço que é um pensador da burguesia, logo, possuirá ideias contra impostos e contra a regulação estatal. O que ele esquece é que a injusta carga tributária brasileira é excelente para o pobre, pois ele é o único que utiliza os serviços fornecidos pelo Estado; enquanto para o rico, é uma diminuição pequena de seus lucros, o que os fazem querer ter seus impostos apenas para si.

A regulação estatal é mais que necessária, pois o estado necessita SIM impedir que a ganância e o egoísmo dos capitalistas paguem salários de fome aos trabalhadores e vendam produtos de péssima qualidade. A única coisa que nos impede de encontrar uma pedra no saco de feijão é o estado.

Data máxima venia, senhor Ulrich, mas apenas a educação salva. Se sua preocupação é a baixa produtividade da mão-de-obra brasileira, basta educação. Se sua preocupação é a má qualidade dos serviços estatais, basta educação. Se sua preocupação é a destruição de florestas e rios, basta educação para proteger-nos da ganância globalizada.

Basta olhar os países europeus. Altíssima carga tributária, porém serviços públicos de qualidade a todos(Incluindo à burguesia). Como conseguir isso? Educação.

Invista mais em nós, os professores e filósofos. Garanto que terá o Brasil que querem em duas gerações, como diria Paulo Freire ou Eric From.

Eu não sou tão pessimista acerca do futuro da economia brasileira quanto o autor desse artigo. Ela está fraca hoje do lado da demanda por causa da falta de investimento, e o governo tem se esforçado para eleva-lo, inclusive adotando medidas caras a ideologia do seu partido, mas necessárias. É o caso do PAC das concessões. São 133 bilhões de reais no que no tempo do FHC era chamado de privatização pelos petistas. E o governo estuda mais concessões. Mais importante ainda é o novo patamar da selic que vai fazer o mercado de capitais crescer muito no financiamento do setor produtivo.

Caro Fernando,

Parabens por mais esta excelente contribuição e mais uma aula da melhor ciencia econômica. Apenas nao entendi o seguinte: 2013 será esperada uma inflação maior ainda?

Tambem nao entendi de que maneira o governo pode realizar a proeza do crescimento do PIB via oferta monetária, o EUA oferta cada vez mais dolares e a economia ainda agoniza, poderia me explicar melhor?

Parabens!

EStive na Europa recentemente, e fiquei muito triste …. temos tudo, tudo mesmo para sermos melhores … talvez só falte o comprometimento de todos, especialmente de nossos governantes em primeiro preparar o solo, depois plantar, fazer o acompanhamento para depois colher…

As medidas comentadas neste artigo ve ao encontro do que tenho percebido. Vamos, finalmente acabar com o Brasil, a sangria e o desgoverno estão chegando ao limite de se esperar uma recuperação…

Precisamos, com urgeencia, de políticos e governantes que tenham interesse no País, e mais ainda, precisamos de um povo que se preocupe com o futuro…

Se Deus é Brasileiro, está na hora de intervir.

Será que o bust está mais perto do que longe?

Muito bom! Também adoro esses artigos com análises da situação atual, não só do Brasil.

É muito comum o governo (BNDES ou BC) pagar juros pra ele mesmo (Tesouro Nacional)?

Conversei hoje com uma empresária, que me relatou a enorme dificuldade que estão tendo para contratar gente. Os vagabundos estão tudo dependendo de bolsa esmola, e, por isso, não querem mais saber de trabalhar.

Ela também falou algo que eu já estava esperando para 2013: o estouro da bolha imobiliária brasileira. A construção civil já está no limite. Os imóveis financiados pelo Minha Casa Minha Dívida também.

Olá amigos! Eu gostaria de trazer um pequeno entretenimento para vo^ces, inclusive para o Leandro, de como certos esquerdistas fanáticos são hilários!

Peço para que todos vejam os comentários deste vídeo no youtube:

https://www.youtube.com/watch?v=FN0F6Fibpg4

E gostaria de ter a opinão de voces sobre aquele cara….XD

Leandro

O Artigo está perfeito, mas só faltou falar do a Bolha imobiliária brasileira. De fato já ouço diversos relatos que o mercado imobiliário literalmente travou.

Abraços

O pior não é ver que a coisa está desandando. O problema maior é saber que os responsáveis por estas políticas não fazem a menor idéia disso. Só conseguem enxergar um ou dois indicadores negativos e para combate-los recorrem a mais intervenção, endividamento e controle de preços.

Uma outra informação relevante: o governo retirou dinheiro da Petrobras e “investiu” no BNDES. Além de termos mais manipulação de juros e estímulo a bolhas teremos menor performance de produção em médio e longo prazo no setor petrolífero, o que aumentará muito a pressão por aumento de preços. Acredito que quando a Petrobras não aguentar mais o sacrifício a inflação crescerá a níveis bem maiores, estimulada pelo aumento dos combustíveis.

Leandro, sem dogma o que acha de manter o cambio fixo,icentivar a inflação trazendo a taxa de juro a 0,sobre taxar importações para aumentar o preço de produtos,desta maneira trazendo a inflação para 30% ao ano,partindo desse ponto o governo vai pegando emprestimos do exterior na casa de 200 bilhões de dolares ao ano ,que ira se pagar automaticamente com taxa de inflação de 30% e cambio fixo,esses 200 bilhões injetados diretos na economia em forma de obras publicas ira girar na economia na forma de empregos,que por si mesmo realizar consumo.

Refute essa formula crescimento economico,sendo que eu sei as implicância do cambio fixo e da inflação.

A economia brasileira é um exemplo de descentralização para os demais países do mundo, nos últimos anos, segundo constata uma pesquisa da Brookings Institution, com sede em Washington. Segundo o estudo "o Produto Interno Bruto (PIB) per capita cresceu pelo menos 33% em todas as 13 regiões metropolitanas, mas em quatro (Grande Vitória, Recife, Curitiba e Baixada Santista) a expansão superou os 50%". De acordo com o pesquisador sênior da instituição, Jill Wilson, os dados comparam a situação do Brasil entre 1990 e 2012. Wilson acrescenta que, apesar das mudanças dos últimos anos, a economia brasileira ainda é altamente concentrada no litoral.

– Apenas duas regiões (Manaus e Brasília) não estão na costa – observa.

Segundo o pesquisador, o Brasil alcançou, definitivamente, o status de potência econômica mundial.

– Ao longo das últimas três décadas, uma série de líderes políticos adotou medidas para estabilizar o país e fundar as bases para uma economia nova e dinâmica – disse.

Mas nem tudo está resolvido, acrescenta o pesquisador. Ele percebe que o país ainda precisa avançar, sobretudo, quanto ao PIB per capita.

– A maioria das regiões metropolitanas brasileiras tem uma renda per capita inferior à das regiões metropolitanas de países desenvolvidos, com exceção de Brasília – assinala.

Para o especialista, os dados comparativos precisam de uma análise mais cuidadosa.

– O PIB per capita da região metropolitana de São Paulo, por exemplo, é próximo ao de Portugal e supera o da região metropolitana do Porto. No entanto, equivale a apenas três quartos do PIB per capita de Lisboa – compara.

Com base no estudo, Wilson aponta dois pontos importantes. O primeiro é que a pesquisa confirma a perda de espaço da indústria de manufatura na economia brasileira.

– A participação desse segmento no PIB nacional caiu de 20% em 1990 para 16% em 2012 – afirma, após observar que segmentos como agricultura, mineração, hotéis, serviços financeiros e serviços de informação ganharam mais espaço.

Outro ponto, segundo o pesquisador, refere-se aos movimentos migratórios e imigratórios. Como indicativo, ele cita a Baixada Santista, onde a fatia da População Economicamente Ativa (PEA) que nasceu fora do Estado de São Paulo passou de 14% em 1990 para 25% em 2012. A região é uma das mais promissoras do ponto de vista econômico devido às descobertas do pré-sal. Já a região metropolitana de Belo Horizonte reduziu, no mesmo período, a participação dos não nascidos em Minas Gerais na PEA: de 14% para 5,8%.

Wilson também observa que na Grande Vitória houve o registro da maior taxa de emigração no censo de 2010 do Instituto Brasileiro de Geografia e Estatística (IBGE): ao todo, 5,7 em cada mil habitantes deixaram a localidade. Ele lembra, ainda, que 30% desses emigrantes foram para Portugal, outros 30% para os Estados Unidos e 13% se mudaram para a Itália.

De acordo com o estudo, o Brasil concentra 13 das 300 principais regiões metropolitanas do mundo, segundo a Brookings Institution, uma entidade sem fins lucrativos com sede em Washington cuja missão é a realização de pesquisas independentes. O estudo, apoiado pelo banco norte-americano JP Morgan Chase, foi produzido para os investidores, que precisam tomar suas decisões ao abrir ou ampliar negócios no país.

Boa Tarde, Sou estudante de Engenharia e sempre leio os artigos.

Já estou estudando a escola austríaca, mais ou menos por 1 ano.

Acho o debate bem qualificado. queria parabenizar os autores e aqueles que propagam as idéias de Mises. Quando li o livro, “cálculo econômico sob o Socialismo” tive uma clareza intelectual e ideológica. Busquei informações, li artigos, de ambas as partes…passando por Marx e seus “discípulos” até chegar aos Keynesianos, e finalmente confrontá-los com A escola Austríaca. Claro que essa fase de pesquisa e aprendizado é constante e estou constantemente lendo mais sobre Mises. Interessante é perceber que nessa minha pequena e inicial trajetória não fui dominado pelo discurso ideológico, classista e sensacionalista, porém fui conscientemente aderindo as idéias de Mises pelo simples fato de abordar o livre mercado de forma racional, inteligente e próspera.

Faço questão de expor minha opinião e parabenizar por esse um ano de leitura e pesquisa sobre Mises.

Agora, retornando ao debate, gostaria que fosse comentado qual seria a relação e controle que o BIS(Bank for International Settlements)[www.bis.org/index.htm]

realiza sobre os bancos centrais no mundo. Os bancos centrais aderem as decisões do BIS ou tem alguma relativa autonomia nas decisões? claro, no caso brasileiro vemos cada vez mais essa relação simbiótica entre Governo e BC, porém queria saber quais níveis de decisão e poder que esse banco dos bancos centrais exerce hoje.

Seria o BIS a quem deveríamos atacar? ou são apenas um comitê que debate e promove artigos de orientação monetária? Estava lendo um artigo publicado pelo BIS a respeitos do risco recente da expansão do crédito?

Desde já, peço desculpas pelos comentários rasos, mas estou entusiasmado para aprender mais e mais…

Bom Final de ano a todos amigos e amigas que acompanham as publicações do Instituto Mises Brasil.

Saudações, não entendi dessa vez, o próprio Instituto Mises desmerece o termo PIB, e eis o autor oferece o dito cujo termo à comparação.Realmente há contradição, não? Em nada desqualifica o artigo, aliás, de ótima qualidade, com a leitura abstrativa consegui tirar bom proveito.

Com a palavra o Instituto Mises.

Abraços.

Hahaha, li uma noticia da Folha hoje e encontrei isso:

“Um dos grandes mistérios de 2012 é por que a economia não reagiu ao caminhão de estímulos do governo”, diz Armando Castelar, da FGV.”

www1.folha.uol.com.br/mercado/1209277-pib-dos-tres-primeiros-anos-de-dilma-sera-o-menor-da-regiao.shtml

Esses economistas keynesianos estão mais perdidos do que cegos em um tiroteio. E o pior é que eles dão a entender que é a realidade que está errada e não a teoria deles…

“A economia sou eu” – Guido Mantega, em sua imaginação fértil antes de dormir pensando no que fazer para a economia brasileira.

Muito esclarecedor o artigo. Venho acompanhando alguns artigos do IMB e gosto quando falam do andamento de nossa economia (devo dizer, alias, que aprendi e aprendo economia aqui, com os artigos e livros). Parabéns a todos.

E sobre esse papo agora que o governo tá fazendo propaganda de que o preço de eletricidade vai diminuir? Alguém explica?

Saudações Fernado. Ao ver o BNDES financiando a juros subsidiados (leia-se: pagos pelo contribuinte) grandes empresas selecionadas tendenciosamente que tem acesso ao mercado de capitais, como dito no artigo, fico a imaginar que este banco de fomento é apenas um instrumento para permitir que o Estado e seus apadrinhados criem monopólios financiados com impostos e protegidos pela coerção regulatória e barreiras de entrada burocráticas. “Crony capitalism” é um termo em inglês adequado para tal sistema, não havendo em português uma expressão cabível. Pergunto a você: a existência do BNDES ou instituições estatais semelhantes taz realmente algum benefício ao desenvolvimento do país a longo prazo?

Vocês viram este artigo da revista Época? Somos obrigados a sustentar 675 estatais ineficientes, incompetentes e corruptas.

revistaepoca.globo.com/Revista/Epoca/0,,EMI240676-15223,00-ESTADO+LTDA.html

O que vocês acham dessa notícia aqui economia.uol.com.br/noticias/redacao/2013/02/05/governo-estuda-cortar-todos-os-impostos-da-cesta-basica-diz-dilma.htm ? Outra forma de distorcer os índices de inflação de preços?

Olá Fernando e equipe, primeiramente parabéns pelo artigo, muito bom! E os meus parabéns ao site também…Descobri há poucos dias o site, por indicação de um amigo, e já estou viciado nele!

Bom, sobre a redução nas contas de energia, achei este vídeo publicado em Setembro de 2012 e fiquei me perguntando se realmente é verídico e gostaria de saber a opnião de vocês, desde já agradeço!

https://www.youtube.com/watch?feature=player_embedded&v=Kp7GuIOXXqI

?

Bom dia!

Mas o governo é bom de retorica ou sabe que muitos embarcam no que dizem.

“Em 2009, o PSDB soltou uma nota em que afirmava: "o Palácio do Planalto promove uma gastança…". Em qualquer dicionário, gastança significa excesso de gastos, desperdício. A afirmação feita na nota somente tem utilidade midiática, mas não é útil para a produção de análises e discussões sérias em torno da temática das finanças públicas brasileiras.

A dívida pública deixada para o presidente Lula era superior a 60% do PIB. O déficit público nominal era de 4,4% do PIB. Esses são os números referentes a dezembro de 2002, o último mês de Fernando Henrique Cardoso na presidência.

.

De forma ideal, a administração das contas públicas deve sempre buscar a redução de dívidas e déficits. Deve-se buscar contas públicas mais sólidas. A motivação para a busca desta solidez não está no campo da moral, da ética, da religião ou do saber popular que diz "não se deve gastar mais do que se ganha".

A motivação está no aprendizado da Economia. Aprendemos que o orçamento é um instrumento de combate ao desaquecimento econômico, ao desemprego e à falta de infraestrutura. Contudo, o orçamento somente poderá ser utilizado para cumprir estas funções se houver capacidade de gasto. E, para tanto, é necessário solidez e robustez orçamentárias.

A ideia é simples: folgas orçamentárias devem ser alcançadas para que possam ser utilizadas quando a economia estiver prestes a provocar problemas sociais, tais como o desemprego e a redução de bem-estar. Portanto, a solidez das contas públicas não é um fim em si mesma, mas sim um meio para a manutenção do crescimento econômico, do pleno emprego e do bem-estar.

A contabilidade fiscal feita pela equipe econômica do governo do presidente Lula mostrou como essas ideias podem ser postas em prática. Houve melhora substancial das contas públicas que resultaram da boa administração durante o processo de aceleração das taxas de crescimento. O presidente Lula entregou à presidenta Dilma uma dívida que representava 39,2% do PIB. Ao final de 2012, a dívida foi reduzida ainda mais: 35,1% do PIB. O presidente Lula entregou para a sucessora um orçamento com déficit de 2,5% do PIB. Ao final de 2012, este número foi mantido.

Foi essa administração fiscal exitosa que deu ao presidente Lula autoridade política e solidez orçamentária para enfrentar a crise de 2009, evitando que tivéssemos uma profunda recessão e uma elevação drástica do desemprego. No ano de 2009, a relação dívida/PIB aumentou para 42,1% e o déficit público nominal foi elevado de 2% para 3,3% do PIB. Em compensação, naquele ano de crise, foram criados mais de 1,7 milhão de empregos formais e o desemprego subiu apenas de 7,9%, em 2008, para 8,1%, em 2009.

Em paralelo à consolidação fiscal, os governos dos presidentes Lula e Dilma promoveram ampliação dos gastos na área social. A área social engloba: educação, previdência, seguro desemprego, saúde, assistência social etc. O investimento social per capita cresceu 32% em termos reais entre 1995 e 2002. De 2003 a 2010, cresceu mais que 70%. Cabe ser destacado que mesmo diante da fase mais aguda da crise financeira internacional de 2008-9 os investimentos sociais não foram contidos – a partir de 2009, houve inclusive uma injeção adicional de recursos nessa área.

Os números não são refutáveis. São estatísticas oficiais organizadas por milhares de técnicos competentes. O Estado brasileiro está consolidado em termos de responsabilidade com a geração de estatísticas. No Brasil, não há maquiagem ou ocultação de dados. Portanto, temos elementos para fazer análises consistentes das finanças públicas que dispensam a utilização de termos midiáticos jogados ao ar: gastança! Nos últimos dez anos não houve gastança, houve organização fiscal. Houve também aumento significativo de gastos na área social. Essa é a radiográfica precisa dos números.

João Sicsú é professor do Instituto de Economia da Universidade Federal do Rio de Janeiro. Foi diretor de Políticas e Estudos Macroeconômicos do IPEA entre 2007 e 2011″

Comecei a digitar esse texto mas algo deu errado e nao sei se meu comentario foi enviado ou nao..

O que esta errado no Brasil esta ligado ao poder do Estado…

Isso tudo esta ligado a quem tem direito de voto..a mera existência de eleições não garante uma sociedade justa…o Estado, entenda se Governo, tem poder de vida e morte sobre nos então quem elege o Governo e também estipula regras para os demais componentes do Estado tem que ser as pessoas que pagam os custos desse mesmo estado..

Por isso mesmo que insisto na equação do voto qualificado…vota. Se quizer, quem paga contas do governo…

Dinheiro x (pago ao governo – recebido do governo) – Benefícios recebidos do governo > zero

Fora dessa equação no mínimo 5 anos sem votar..

Reparou que nessa regra pais de alunos de escola particular que não são func publico votam???

Imagine se a classe media baixa que se mata para pagar as mensalidades do Colegio Bandeirantes vai votar leis malucas raciais na USP….

Nessa equação nenhum func do legislativo, judiciário e executivo vota…NUNCA..eles são suspeitos pq tem conflito de interesse..eh mto facil um juiz querer aumento de salário, pago com os impostos do coitado que limpa as fezes dele…

Garanto que os humildes que terão o privilégio de votar saberão pagar bons salarios para os professores cuidarem dos seu filhos, mas JAMAIS darão automóveis a deputados…

A tese eh extremamente antipática mas foi o q que garantiu a maravilhosa constituição Jeffersoniana que criou a nação mais poderosa do mundo… naquela época para votar a pessoa tinha que provar que podia sustentar seus próprios filhos…ou seja perto de 15% da pop adulta das colônias americanas votava

Enfim..

Ludwig Von Mises era um sábio…O ESTADO EH O NOSSO INIMIGO E TEM QUE SER MINIMO..deve somente cuidar da proteção a vida, (matando bandidos), a liberdade ( ir e vir, opinião/imprensa) e a propriedade..( o que obtive por meios lícitos eh meu e ninguém tira..nunca..nem pra fazer estrada..)

Faz parte de defender a propriedade punir com rigor os que cometem fraude, such as vender remédio falso, fazer propaganda enganosa, vender e não entregar…coisas do tipo ..

As leis foram inventadas para proteger o cidadão do REI ( leia se estado..) e não o contrario

Supondo que tenho razão, agora como se consegue isso não sei…..

Mas tenho certeza que nossos filhos e netos farao uma guerra civil horrível para se livrar da opressão do Estado e seu roubo via impostos