Nos

últimos meses, o Banco Central do Japão ampliou seu programa de compra de

títulos da dívida, inclusive títulos do Tesouro americano. Mas para se ter uma melhor ideia do que

antecedeu este programa, vejamos alguns gráficos publicados pela sucursal do

Federal Reserve em St. Louis. Eles podem ser encontrados aqui.

Primeiro,

há o gráfico da base monetária. Cada barra

do gráfico abaixo mostra a taxa de crescimento da base monetária para um

trimestre em relação ao mesmo trimestre do ano anterior — ou seja, o

crescimento anual. O gráfico da base

monetária mostra exatamente qual a política monetária adotada por um banco

central.

O

próximo gráfico é o do M1 (papel-moeda em poder do público + depósitos à vista).

E

então há o gráfico do M2 (M1 + depósitos a prazo). É a ele que economistas recorrem quando

querem adivinhar qual será o efeito da política monetária sobre os preços dos

bens de consumo. O M2 é um melhor

prognosticador do comportamento dos preços futuros do que o M1.

O

Banco Central do Japão anunciou, em setembro passado, que iria aumentar o ritmo

de compra dos títulos da dívida do governo japonês. Por que isso foi necessário? Não foi porque o governo japonês não consegue

vender sua dívida.

O

presidente do Banco Central do Japão, Masaaki Shirakawa, foi bastante claro em um discurso

proferido este mês. Ele está

apenas seguindo ordens do governo. O governo

japonês é mercantilista. Ele teme a

valorização do iene.

No que diz respeito a intervenções no mercado de câmbio, na

Suíça, o Banco Central suíço tem o poder de intervir quando e se quiser. Já no Japão, o governo — e não o Banco

Central — é obrigado por lei a conduzir tais intervenções. O Banco Central do Japão está ciente dos efeitos

que uma rápida apreciação do iene pode ter sobre a economia do Japão e sobre as

perspectivas de inflação, e conduz sua política monetária em conformidade a

estas perspectivas. Preocupações em

relação a estes efeitos gerados pelo comportamento da taxa de câmbio foram um

dos fatores que influenciaram as várias decisões do Banco Central de afrouxar

um pouco mais sua política monetária.

No

entanto, tudo o que ouvimos da mídia financeira é o seu alarido espalhafatoso a

respeito da crescente relação dívida/PIB do Japão.

Então

por que o iene não pára se valorizar?

Por que ele está se valorizando há décadas?

O

trecho a seguir é de uma reportagem da Bloomberg.

“Os Bancos Centrais querendo ou não, o fato é que há uma competição

ao redor do mundo para ver quem afrouxa mais a sua política monetária”, disse

Izuru Kato, economista-chefe da Totan Research Co., em Tóquio, e um dos

analistas que prevê mais afrouxamento.

[O presidente do Banco Central japonês] Shirakawa não quer ser visto

como “relutante em participar da corrida” porque o risco de uma valorização do

iene irá prejudicar a economia, disse Kato.A valorização do iene levou a moeda japonesa ao seu valor

mais alto dos últimos sete meses, chegando a 77,13 ienes por dólar no dia 13 de

setembro, após o Fed anunciar seu plano de uma terceira rodada de afrouxamento

quantitativo.“Estamos preocupados com um aumento na velocidade da

apreciação do iene, e nossa sensação de crise está se intensificando”, disse

Akio Toyoda, presidente da Associação de Fabricantes de Automóveis e

executivo-chefe da Toyota, no dia 14 de setembro. “Esperamos sinceramente que o governo e o

Banco Central possam cooperar à risca e agir rapidamente para

corrigir este valor historicamente forte do iene”.

O

mercantilismo governa o Japão. O

mercantilismo governa quase todos os países do mundo. Nenhuma novidade aí.

E

então vem a pérola. A imprensa diz que

chegará o dia — muito em breve — em que o mundo não mais irá comprar títulos

do Japão. Como é que é? O Japão detém US$1,1

trilhão em títulos americanos. Se há

um país que está na iminência de perder compradores para seus títulos, esse

país é os EUA.

Se

o Japão entrasse em uma crise e não mais fosse capaz de importar petróleo (o

país não produz uma gota) por não estar conseguindo exportar seus bens, ele

simplesmente iria abrir o cofre — mais especificamente, iria vender os títulos

americanos e utilizar os dólares para continuar importando. Vejamos: se houver uma enorme despejo de

títulos de uma nação no mercado (o que, consequentemente, leva a um despejo da

moeda desta nação no mercado) e um correspondente aumento na demanda pela moeda

da nação que está despejando estes títulos, qual moeda você preferiria ter?

Qual

nação irá sofrer uma fuga de investidores?

A nação que está despejando títulos estrangeiros no mercado para

arrecadar dinheiro ou a nação cujos títulos estão sendo despejados?

Isso

é tão óbvio que somente colunistas especialistas em economia não conseguem

entender.

Ano

após ano, sempre digo aos meus leitores assinantes que o iene é uma boa

alternativa ao dólar americano. Ano após

ano, sou perguntado por que defendo o iene.

Sempre recebo esta pergunta de assinantes que ainda não compraram iene e

seguem tentando buscar conforto para esta atitude. Este artigo é a minha mais recente tentativa

de explicar minha posição.

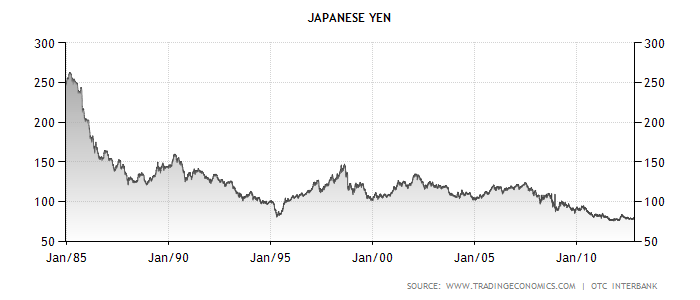

Quantos

ienes um dólar comprava em janeiro de 1985?

Aproximadamente 250. O dólar era

forte. Quantos ienes um dólar comprava

em janeiro de 2002? Aproximadamente

135. O dólar ainda era forte, mas já se

notava uma tendência de queda. Quantos

ienes um dólar compra hoje? Menos de 80.

http://www.tradingeconomics.com/japan/currency

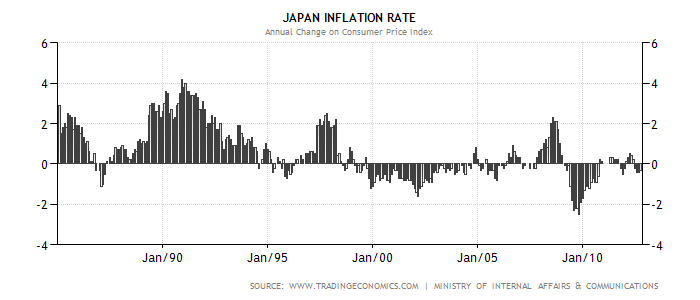

Veja

também o comportamento da inflação de preços no Japão durante este mesmo

período.

Nenhuma

outra nação industrializada possui esta estabilidade de preços.

Mas

as perguntas sobre o Japão continuarão.

“Mas Dr. North, acabei de ler na mídia que…” Sim, e algum suposto

especialista no iene escreveu essencialmente a mesma coisa em 2002.

Esqueça

a relação dívida/PIB do Japão. O Japão

não tem um Bernanke no comando de seu Banco Central.

O

Japão dará o calote em sua dívida e em suas obrigações para com seus

aposentados e idosos? Sim. Todos os países eventualmente farão

isso. O Japão dará o calote antes do

governo americano? Duvido muito. Até hoje, nenhum governo foi mais rigoroso no

pagamento de suas dívidas do que o governo japonês. Ele pagou até mesmo os títulos que emitiu

para financiar seu esforço de guerra.

Assim

como hoje está havendo uma competição entre os países nas políticas de inflação

monetária e desvalorização da moeda, cada um se esforçando ao máximo para não

ficar para trás, haverá futuramente uma competição de calotes, cada um se

esforçando ao máximo para não ficar na frente.

Entre confiar nos títulos do Japão e confiar nos títulos de qualquer

outra nação, confio mais nos títulos do Japão.

E também em sua moeda.

Leia

também:

Por que não houve inflação

de preços no Japão?

Notícias deflacionárias (e

interessantíssimas) sobre o Japão

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Algo que eu não entendo muito bem essa é ideia da valorização da moeda x exportadoras.

Pois bem, se o Japão deixasse sua moeda valorizar ia ser ótimo para os habitantes do japão, pois esses teriam um maior poder de compra em relação as moedas do mundo certo? Eles poderiam importar diversos produtos e adquirir melhores bens com preços mais baratos, mas ao mesmo tempo a moeda valorizada atrapalha as empresas que exportam produtos certo? E supondo uma economia que seja bem forte na parte de exportação, a valorização da moeda não iria prejudicá-la?

Não sei se esse é o caso do Japão, mas se fosse, uma moeda forte não iria prejudicar esse setor da economia? E um país com um setor exportador forte não é bom? Ou essa é uma ideia mercantilista que de tanto propaganda eu ainda acredito?

E por isso que depois de viver no Japao 22 anos, e agora no Brasil, apesar de ter raizes la. Mando meu dinheiro para acumular em YENES.Nada de dolares e Euro, muito menos real.\r

E sempre falei, mas ninguem acreditava.

Números e demonstranções invejáveis que gostaria um dia ver com a legenda BRASIL.

Confio nos japoneses e acredito que em breve eles não mais dependerão do petróleo, e quando isso acontecer, o mundo (USA) se verá numa encruzilhada.

Vamos Brasil! Para de dormir no ponto.

Não entendi, Leandro.

A parte dos produtos importados ficarem baratos internamente tudo bem, mas a parte dos produtos nacionais ficarem atraentes internacionalmente não consigo entender.

Boa tarde,

Gostaria que, se possível, alguém me dissipasse algumas dúvidas:

1. Qual a percentagem de Dívida Pública japoesa é detida pelo Banco Central do Japão?

2. Apenas quando, por via da emissão de titulos da dívida por parte do governo, acontece uma injecção de liquidez (dinheiro) na economia, poderá ocorrer inflacção? Se, em lugar de se proceder uma impressão de yenes por parte do Banco Central, os titulos forem vendidos no mercado, ai não existe o perigo de inflacção?

Mas o pessoal aqui não diz que todo FIAT money é ruim ? Porque comprar yenes seria melhor do que dólares ? O exército americano é muito mais poderoso.

Obrigado

Leandro, esclareceu totalmente a dúvida. Estou apreendendo cada vez mais a respeito da economia no mises.

Ainda sou um iniciante na entendiment da economia, mas confesso que já consegui acumular um grande conhecimento na area de economia. Mas porque essa matéria não é ensinada nos cursos de ensino médio. Conhecimento econômico.

Leandro, qual é mesmo o conceito de “base monetária” (2° parágrafo)? Eu sei que já respondeste a essa dúvida zilhões de vezes, mas não lembro onde…

A propósito, sugiro que vocês criem um glossário onde seriam definidos os termos e expressões mais recorrentes no site cujo significado é técnico e preciso e não se encontra satisfatoriamente em dicionários comuns. Exemplos desses termos e expressões seriam “capital”, “base monetária”, “M1”, “encaixe”. Aí, quando a palavra aparece num texto, ela já viria linkada com o glossário.

E vcs poupariam tempo ao não precisarem responder às perguntas sobre conceitos básicos.

Grande abraço.

Irresponsável esse call.

Em ultima instancia existe um desequilíbrio fiscal que levara, invariavelmente, à monetização de boa parte da dívida. Dominância fiscal.

E outra implicação lógica é que se M2 cresceu pouco nos últimos anos, necessariamente o estoque de crédito p/ o setor privado e produtivo deve ter caído, ja q o estoque de crédito p/ setor público foi significativo > 0. Isso = no CAPEX e perda de produtividade no futuro.

Ver > http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/05/Debt%20to%20Revenue_1.jpg

http://www.esri.cao.go.jp/en/sna/data/sokuhou/files/2012/qe123/gdemenuea.html

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/02/Japan%20Profit%20Margins.jpg

Entendo q vc provavelmente argumentará q desse modo, pelo menos, não esta ocorrendo um malinvestiment. Mas não esta acontecendo investimentos at all. Crowding Out total

Calma Leandro, acho q vc está fazendo confusão. Duração do easing e duration do bond não possuem nenhuma relação. E não é necessário nenhuma hiperinflação para monetizar uma dívida. Basta que dM2>dDebt.

E sabemos q a opção mais fácil p/ um governo fudido é a seignoriage à calote/ aperto fiscal.

Leandro,

Não é preciso uma hiperinflação p/ haver seignoriage.

A restrição orçamentária de um gov. é dada por:

Gt+Bt-1*Rt = d[B t,t-1] + Tt + d [M0 t,t-1] + CPI * Bt-1

onde G é gasto gov, Bt é a dívida em t, R é a alicota nominal de juros, d[] é variação temporal, T é imposto.

Sumarizando, a condição necessária p/ dívida diminuir é, ceteris paribus:

superavit primário > Juros real*Estoque dívida – dM0

Portanto, não é necessário hiperinflação p/ financiar um governo. Basta juros real baixo.

Me surpreende ver vc defender a posição contrária a esta.

Leandro entendi e concordo que é impossível “monetizar” uma dívida de maneira significativa mas a respeito de inflacao alta ,hiperinflacao,alias eles la nos Estados Unidos e Europa consideram que ja seria hiperinflacao 30% ao ano de aumento de precos.O que eu gostaria de saber e’ da possibilidade desse montante de trilhoes de dolares que foram injetados nos USA e resto do mundo nos ultimos 4 anos comecarem a circular no mercado via reservas fracionarias nao teria um impacto muito forte no aumento dos precos.Sera que se quando isso acontecer o Fed e outros bancos centrais vao subir drasticamente os juros como fez o Paul Volcker.Pelo que li de artigos do Gary North ele nao acredita nessa possibilidade enquanto outros como John Williams acredita.

Leandro seria isso o que acontece:

The rarely discussed fact is that they can’t really pay off the debt by monetizing it. They are not printing money and then using that money to pay off the treasury bonds. They are printing money and using that money to buy more bonds, thereby increasing the debt.

The way the system currently works, they can’t actually pay off the debt by printing money. They only increase the debt.

Os politicos vao tentar levar ate o limite de ruptura a situacao ,esses cortes que estao sendo feitos na Europa ja estao tendo grandes revoltas,eles nao vao conseguir e nem querem acabar com o sistema do bem estar falsamente construido nas ultimas decadas.

O Gary North em um artigo disse que o ponto central do sistema e’ a rolagem da divida.

Vai chegar um momento que nao vai dar mais.

O estouro da bolha dos titulos da divida soberana que o Peter Schiff anda falando,as outras bolhas sendo uma sombra palida perto dela.Comeca ai onde vai parar….

Se essa bolha estourar em um futuro proximo nao tem cenario de inflacao ,estagnacao,recessao,tem caos pelo menos por um tempo.

Existe um debate forte mesmo entre os austriacos sobre essas possibildades de calote,hiperinflacao,depressao,etc.

Estou cada vez mais preocupado desde a crise de 2008 quando descobri o instituto Mises nos Estados Unidos,o Lew Rockwell e varios outros e acabei encontrando o Mises Brasil.

Preocupado com todos esses cenarios e possibilidades de guerras.

Ao ler o artigo, eu estava até pensando em investir no iene, mas ao ler esta reportagem, não sei se isto é uma boa alternativa.

O que aconteceria ao Japão se isto fosse implantado?

g1.globo.com/economia/noticia/2012/11/favorito-a-premie-do-japao-abe-defende-afrouxamento-ilimitado.html

O ex-primeiro-ministro do Japão Shinzo Abe, líder do principal partido de oposição, o Partido Liberal Democrático (PLD) defendeu nesta quinta-feira (15) que o Banco do Japão (BoJ) implemente um afrouxamento quantitativo ilimitado para atingir uma meta de inflação de 2% a 3% e disse que, se seu partido encabeçar o próximo governo, vai coordenar a política monetária em conjunto com o banco para reverter a valorização do iene e ajudar o país a sair da deflação.

g1

Relevante, não apenas pelo ângulo econômico mas pela explícita crueldade dos burocratas:

http://www.estadao.com.br/noticias/internacional,ministro-japones-causa-polemica-ao-dizer-que-idosos-devem-se-apressar-e-morrer,987487,0.htm

Pode isso Arnaldo?

“Mas as perguntas sobre o Japão continuarão. ‘Mas Dr. North, acabei de ler na mídia que…’ Sim, e algum suposto especialista no iene escreveu essencialmente a mesma coisa em 2002.

Esqueça a relação dívida/PIB do Japão. O Japão não tem um Bernanke no comando de seu Banco Central.

O Japão dará o calote em sua dívida e em suas obrigações para com seus aposentados e idosos? Sim. Todos os países eventualmente farão isso. O Japão dará o calote antes do governo americano? Duvido muito. Até hoje, nenhum governo foi mais rigoroso no pagamento de suas dívidas do que o governo japonês. Ele pagou até mesmo os títulos que emitiu para financiar seu esforço de guerra.

Assim como hoje está havendo uma competição entre os países nas políticas de inflação monetária e desvalorização da moeda, cada um se esforçando ao máximo para não ficar para trás, haverá futuramente uma competição de calotes, cada um se esforçando ao máximo para não ficar na frente. Entre confiar nos títulos do Japão e confiar nos títulos de qualquer outra nação, confio mais nos títulos do Japão. E também em sua moeda.”

O que poderíamos dizer do atual presidente do BoJ, Haruhiko Kuroda?

Esse artigo merece atualizações. O Japão marcou inflação de preços de 0,6 % (12 meses acumulado) para esse mês de novembro. É bastante incrível esse desempenho da moeda. Pena que isso é fruto daquele estouro da bolha, então eles estão estagnados, embora ainda produtivos e produzindo coisas de qualidade e exportando para o mundo inteiro.