O artigo a seguir foi extraído do um boletim

informativo mensal escrito para a empresa VOGA.

Quais as ameaças geradas por instituições

financeiras que se tornam “grandes demais para quebrar”?

Já estamos no quarto ano da grande crise

financeira do novo milênio e os bancos “grandes demais para quebrar” se

tornaram ainda maiores. Foram vários os

casos de fusões forçadas, estatizações, aquisições de instituições insolventes

— tudo sob a anuência, para não dizer a exigência, dos Bancos Centrais.

No dia 4 de novembro de 2011, o Financial Stability Board — órgão

internacional que monitora e faz recomendações sobre o sistema financeiro

global — publicou um relatório enumerando 29 instituições de importância

global. Nenhum banco brasileiro entrou

na lista. Em termos de ativos, nossos

bancos não estão nem entre os cinquenta primeiros em nível global.

Isso, no entanto, não significa que não

tenhamos nossos próprios “grandes demais para quebrar”. Temos, sim.

Mais ainda: nosso sistema bancário está perigosamente seguindo a mesma

tendência internacional. Os bancos

brasileiros se tornaram ainda maiores nos últimos quatro anos. Qualquer que seja a métrica utilizada para a

análise, a inevitável conclusão é a de que o sistema bancário brasileiro está

se tornando mais concentrado (ver gráfico 1); e, como uma indústria, sua fatia

no PIB brasileiro vem crescendo rapidamente.

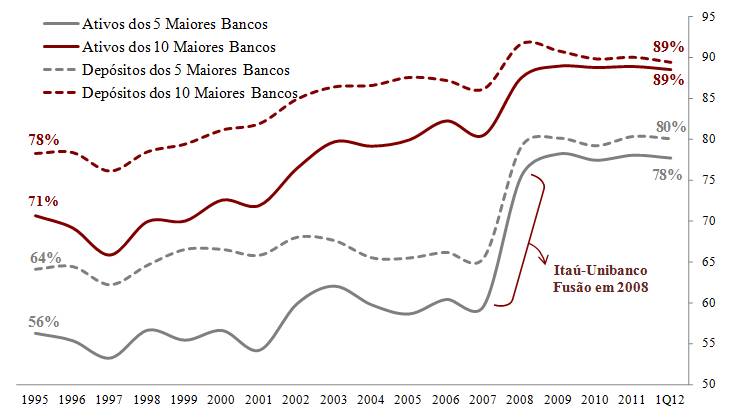

Gráfico 1: ativos e depósitos bancários totais

— Fonte: BACEN e VOGA

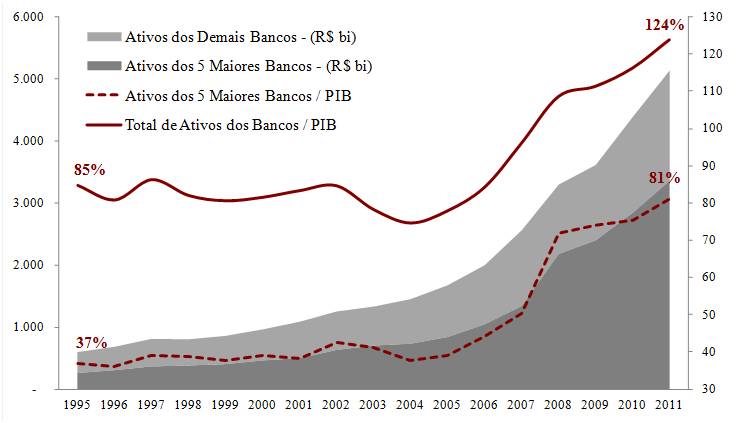

Gráfico 2: ativos dos bancos e PIB — Fonte:

BACEN e VOGA

A

tendência desde a implantação do real

A introdução do real, em

julho de 1994, e a consequente estabilização da inflação foram os principais

motores da consolidação bancária ocorrida no final da década de 1990 e início

da de 2000. Após várias privatizações,

fusões, aquisições e liquidações de bancos públicos estaduais e federais, o

número de bancos em operação no Brasil declinou de 248 para 133 em 2007 (esta

cifra leva em conta bancos comerciais, de investimento e outros, com a exceção

de cooperativas de crédito). Até o

presente momento, este número segue inalterado.

Embora a quantidade de instituições financeiras possa indicar o quanto o

sistema bancário foi reduzido a alguns poucos grandes bancos, é necessário

também analisar o percentual de ativos e depósitos controlados pelos principais

bancos (gráfico 1, que não inclui o BNDES).

A tendência é clara: um pequeno número de

bancos passou a concentrar um valor crescente de ativos e depósitos durante os

últimos 17 anos. A fusão do Itaú com o

Unibanco em 2008 — à época, o segundo e o sexto maiores bancos,

respectivamente — provocou um salto significativo no gráfico, elevando o

percentual de ativos dos cinco maiores bancos para quase 80%.

Entre as cinco maiores instituições temos o

Banco do Brasil (BB), o Itaú-Unibanco, o Bradesco, a Caixa Econômica Federal

(CEF) e o Santander. O primeiro e o

quarto são bancos públicos. Repetindo o

que foi dito neste artigo

sobre a reestatização do crédito no Brasil, “estas gigantescas instituições

financeiras ainda moldam uma considerável fatia da economia brasileira atualmente.”

Por controlarem uma enorme fatia de ativos —

dentre eles, empréstimos para empresas e pessoas — e depósitos, estes bancos

certamente podem ser definidos como “bancos domésticos sistemicamente

importantes” de acordo com o termo técnico criado pelo Comitê de Supervisão

Bancária da Basileia, um mero eufemismo para “grandes demais para quebrar”.

O crescimento no tamanho do setor bancário como

um todo é claramente visualizado pela proporção do total de ativos em relação

ao PIB do país, como mostrado no gráfico 2.

Se os bancos brasileiros já eram grandes e concentrados no passado

recente, eles certamente estão maiores hoje, e bem mais concentrados.

À medida que a economia brasileira vai se

tornando cada vez mais alavancada, com o crédito aumentando em relação ao PIB assim

como o endividamento das famílias, o lado esquerdo dos balancetes dos bancos

cresce a um ritmo mais acelerado do que o do restante da economia. E essa tendência de concentração do setor

bancário não é um fenômeno restrito ao Brasil; com efeito, internacionalmente,

esta é a regra e não a exceção.

Parece haver uma tendência de aumento contínuo

no tamanho do setor bancário, levando a uma maior concentração nas mãos de

poucas instituições. Embora economias de

escala naturalmente exerçam uma função nestas tendências de consolidação, o

moderno sistema bancário usufrui algumas características peculiares que o torna

distinto de todas as outras indústrias da economia, características essas que

são essenciais para consolidar esta tendência de concentração.

Por

que os bancos crescem

Alguns economistas argumentam que a principal

atividade dos bancos é saber gerenciar a maturação de seu portfólio, isto é,

saber como tomar empréstimos de curto prazo e fazer empréstimos de longo

prazo. A verdade é que um termo mais

preciso para isso seria “maturação

descompassada“, que é o que ocorre quando o passivo dos bancos vence antes

da maturação de seus ativos.

Tecnicamente, qualquer empresa pode praticar a

maturação descompassada, seja ela uma siderúrgica ou uma mercearia. Mas o empreendedor tem de ter a certeza de

que seu passivo não vencerá antas da maturação de seus investimentos. Uma restrição de liquidez pode se transformar

em um problema de solvência caso os ativos tenham de ser rapidamente vendidos

(o que tende a fazer com seus preços caiam) ou caso os passivos não possam ser

rolados.

No entanto, as práticas do atual sistema

bancário são caracterizadas não somente pela maturação descompassada, mas pela excessiva maturação descompassada. Como isso é possível? Por meio de um gracioso privilégio concedido

aos bancos conhecido como reservas

fracionárias. Como explicado neste artigo, “a

maturação descompassada é uma especulação de risco. E a prática de

reservas fracionárias é uma maturação descompassada em ampla escala.” Para uma explicação mais detalhada desta

prática, recomendo enormemente a leitura do artigo linkado.

Confiando na experiência dos banqueiros de que

nem todos os correntistas demandarão a restituição em espécie de seus

depósitos, os bancos, por meio das reservas fracionárias, fazem com que um

depósito inicial seja utilizado para criar múltiplos empréstimos, empréstimos

esses que utilizam dinheiro (no caso, meros dígitos eletrônicos) criado do

nada, criado por meio de uma simples entrada contábil.

Em suma, a prática de reservas fracionárias

permite que os bancos criem passivos de curto prazo (os depósitos de seus

correntistas) ao mesmo tempo em que mantêm apenas uma pequena fração de ativos

líquidos de curto prazo (dinheiro em caixa, também chamado de ‘reservas’),

sendo que o restante de seus ativos (a vasta maioria) está na forma de

investimentos de longo prazo (empréstimos).

Mas quanto os bancos geralmente mantêm em suas reservas?

Nos tempos atuais, determinar tal quantidade é

uma tarefa de responsabilidade dos Bancos Centrais. É o Banco Central quem determina o nível de

reserva que os bancos sob sua jurisdição devem manter. Quanto maior este requerimento de reserva

(popularmente conhecido como “compulsório”, o qual vamos designar pela letra “c“), menor a capacidade de o sistema

bancário expandir o crédito.

No entanto, esta não é a única restrição à

capacidade dos bancos de expandirem o crédito por meio da criação de novos

empréstimos.

Quando o Banco A concede um novo empréstimo, o

tomador do empréstimo utiliza este dinheiro recém-criado para, por exemplo,

pagar seu fornecedor. Se este fornecer

possuir uma conta no Banco B, assim que ele depositar o pagamento em seu banco,

o Banco B irá requerer a transferência de fundos do Banco A. Ato contínuo, o Banco A verá o nível de suas

reservas diminuir, o que irá restringir sua capacidade de criar novos

empréstimos.

Logo, quanto maior a clientela de um banco,

maior será a probabilidade de que os depósitos que ele criar na forma de

empréstimos não diminuirão suas reservas.

Colocando de outra forma, quanto maior o banco, menor a probabilidade de

ele perder reservas em decorrência de pedidos de transferência de outros

bancos.

Chamemos de “k” a probabilidade de um tomador de empréstimo fazer pagamentos

para outros clientes que possuem conta em seu mesmo banco. Sob um sistema bancário de reservas

fracionárias, c e k possuem efeitos opostos sobre a

capacidade de expansão do crédito: quanto maior o compulsório c, menor a capacidade dos bancos de

criarem novos empréstimos; por outro lado, quanto maior o k maior será a capacidade expandir o crédito.

Nos principais países desenvolvidos, os Bancos

Centrais estipularam o compulsório (“c“)

em níveis perto de 0%. Não havendo mais

espaço para reduzir o c, a única

maneira restante de aumentar a capacidade de criar novos empréstimos e

depósitos é aumentando o k, isto é, a

concentração dos bancos.

E como é no Brasil? Historicamente, o Banco Central sempre

estipulou compulsórios altos para os depósitos em conta-corrente. Atualmente, a taxa do

compulsório para estes depósitos é de mais de 40%, ao passo que, para os

depósitos em poupança e a prazo, o compulsório é de 20%.

Em face desta significativa restrição à

expansão do crédito, os bancos brasileiros estão sob ainda maior pressão do que

seus congêneres europeus e americanos para fazerem fusões. A necessidade de se aumentar o k é muito maior no Brasil.

A prática de reservas fracionárias por parte

dos bancos possui dois interessantes efeitos econômicos: de um lado, estimula

os bancos a se fundirem, a se tornarem mais concentrados e, consequentemente, a

se agigantarem; de outro, por meio da maciça expansão do crédito, permite que

os bancos aumentem seus ativos, passando a representar uma fatia crescente do

PIB, pelo menos até que haja uma crise bancária completa. O que nos leva à próxima seção.

Comparação

com o resto do mundo

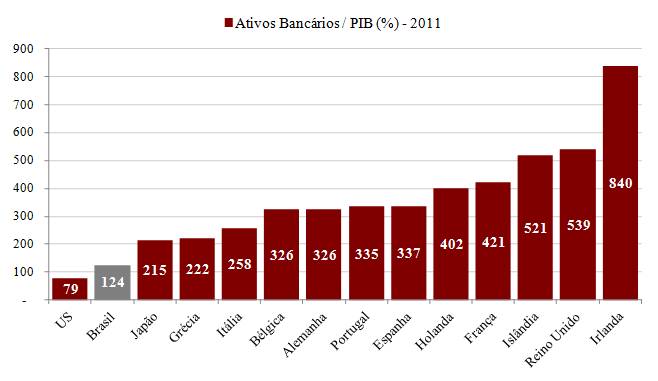

A Islândia é um exemplo característico que

ilustra o último parágrafo. Em 2007, os

três maiores bancos islandeses detinham praticamente 80% do total dos ativos

bancários do país. E em termos de porcentagem

do PIB, todos os ativos bancários totalizavam mais de 1.300% — ou seja, eram

13 vezes o valor do PIB do país.

Qualquer que seja o critério escolhido, esta

cifra não é nada pequena. Os bancos

islandeses cresciam ininterruptamente — até finalmente um colapso espetacular

sacudir o país nórdico. Em 2011, as

ativos bancários em relação ao PIB caíram para “meros” 521%, menos

da metade do que eram quatro anos antes.

Ainda assim, um número enorme quando comparado às outras nações

desenvolvidas. Não obstante, uma

contração impressionante. No Brasil, tal

cifra é de 124%.

Gráfico 3: ativos bancários em relação ao PIB — Fonte: Banco Mundial, BIS, Bancos Centrais e Voga

Outro exemplo de como os bancos vêm aumentando

seu tamanho absoluto pode ser encontrado no Reino Unido.

Em um trabalho apresentado durante a 12ª Conferência

Bancária Internacional realizada pela sucursal do Fed de Chicago, Andrew G.

Haldane, do Banco Central da Inglaterra, analisou os balancetes dos bancos

britânicos em relação ao PIB desde 1880.

“A relação permaneceu estável por quase um século, em aproximadamente

50%. Durante este período, os ativos

bancários cresceram praticamente em linha com o PIB. Porém, a partir dos anos 1970, este padrão

alterou-se acentuadamente. No início

deste século, os balancetes dos bancos já eram mais de 5 vezes o PIB anual do

Reino Unido. No espaço de

uma geração, o setor bancário, com o apoio do governo, decuplicou seu tamanho”,

concluiu ele.

Por que os anos 1970? O autor não ofereceu nenhuma explicação. Mas há uma.

E ela está diretamente relacionada ao fechamento da janela do

ouro em 1971 pelo então presidente americano Richard Nixon.

Quando o sistema de Bretton Woods se esfacelou

e o último elo do dólar ao ouro foi rompido, sumiram todas as amarras que

impediam os Bancos Centrais de injetar liquidez no sistema bancário. Sem nenhuma ligação ao ouro, e com um

papel-moeda puramente fiduciário, os Bancos Centrais agora são capazes de

socorrer bancos insolventes em qualquer circunstância. Sob um padrão-ouro, tal resgate é impossível.

Quando comparados aos seus congêneres

internacionais, os bancos brasileiros ainda representam uma fatia relativamente

pequena do PIB doméstico. No entanto,

ela está crescendo rapidamente. Ademais,

o sistema financeiro do país está se tornando cada vez mais concentrado nas

mãos de poucos bancos. Uma situação

paradoxal, já que um sistema bancário mais concentrado reduz a probabilidade de

crises sistêmicas. Mas, se elas

ocorrerem, podem ser extremamente paralisantes.

Conclusão

Os problemas evidenciados pelo prejuízo de US$2

bilhões sofrido pelo JP Morgan com operações de derivativos, pelo escândalo da manipulação

da taxa Libor e pela confissão do governo brasileiro de que havia

identificado as supostas fraudes no banco Cruzeiro

do Sul dois anos antes de sua intervenção mostram que a regulamentação e a

supervisão governamental do setor bancário não garantem segurança alguma. Desnecessário relembrar o fracasso retumbante

dos Acordos de Basileia II (tópico coberto em detalhes neste artigo).

Em vez de estimular fusões entre instituições

financeiras, os Bancos Centrais deveriam promover medidas para reduzir a

concentração bancária. No entanto,

atacar somente a concentração bancária, sem levar em consideração as forças

fundamentais que estimulam a concentração do setor — no caso, as reservas

fracionárias — significa apenas sair criando mais regulamentação e mais

supervisão governamental.

É, portanto, essencial entender que o estímulo

à concentração bancária não advém apenas dos altos lucros gerados pela expansão

do crédito, mas também do simples instinto de sobrevivência dos bancos.

Quando uma crise bancária se instala, fusões e

aquisições são alternativas óbvias para as falências bancárias. Tais alternativas podem acabar produzindo uma

maior concentração no setor, mas isso é preferível a uma quebra generalizada e

um subsequente risco de colapso sistêmico.

Infelizmente, enquanto o sistema bancário de

reservas fracionárias não for trazido para o centro do debate, todas as outras

formas de contenção da crise financeira por meio de aumento de regulamentações

estarão fadadas ao fracasso, uma vez que os bancos inevitavelmente sempre serão

mais espertos que seus reguladores e supervisores.

Embora um sistema bancário altamente

concentrado diminua o risco de falências bancárias isoladas, ainda assim, caso

um banco de fato se torne insolvente, ele gerará um grande risco de colapso

sistêmico. A própria natureza do sistema

bancário de reservas fracionárias produz instabilidade sistêmica.

Apesar de os bancos brasileiros serem bem

capitalizados e estarem auferindo altos lucros, qualquer problema de liquidez

pode derrubar até mesmo um banco muito lucrativo e bem capitalizado em questão

de dias, obrigando o BACEN a se apresentar para o socorro.

As autoridades políticas e monetárias brasileiras

terão grandes problemas pela frente, já que elas terão de, de um jeito ou de

outro, atacar as complicações geradas por bancos “grandes demais para quebrar”,

os quais estão continuamente se tornando cada vez maiores — especialmente os

bancos públicos: altamente alavancados, altamente expostos ao mercado

imobiliário e, ainda assim, abocanhando uma fatia cada vez maior do mercado por

meio da “democratização” do crédito.

Leia também: O sistema

bancário brasileiro e seus detalhes quase nunca mencionados

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Um pouco de destruição criativa não faria mal ao setor.

Texto muito bom, os textos sobre o sistema bancário são sempre muito bons, porém tenho uma dúvida…Os bancos podem expandir o crédito, além do compulsório, do tipo, c=10%, banco A tem 1000 reais no cofre, portanto, ele pode expandir o crédito em 10000 reais, certo? Tem alguma maneira dos bancos expandirem o crédito além desses 10000?

Leandro

Li num artigo aqui no Instituto Mises sobre a política inflacionária de Roma, e como ela causou o colapso do império. Eu já havia lido sobre políticas inflacionárias dos governantes europeus ao longo dos séculos. Talvez fosso interessante um artigo (ou melhor ainda, um livro) comparando esse fenômeno ao longo dos séculos, e mostrando que as diferentes doutrinas que defendem essa trambicagem são apenas diferentes desculpas esfarrapadas para o mesmo crime.

Meu entendimento do artigo foi paradoxal.

As reservas fracionárias são o cerne do debate. Em suma, são elas que causam o risco de uma crise sistêmica.

Porém se aumentarmos o compulsório(c), em outras palavras, se reduzirmos a criação de moeda escritural, estaremos dando maiores incentivos a concentração bancária(k). Foi isso que o artigo demonstrou.

Pelo que constatei, em termos de taxas compulsórias, “promover medidas para reduzir a concentração bancária” , significa diminuir a quantidade de dinheiro a ser depositada no Banco Central. Paradoxalmente, como citei no início de meu comentário, isso desestabilizaria ainda mais o sistema financeiro.

Enfim, quais seriam as “medidas para reduzir a concentração bancária” ao mesmo tempo que estabilização do sistema esteja garantida?

Excelente matéria exibida no Valor de hoje (14/09/2012)

Novos tremores à vista?

Por Eduardo Campos | De São Paulo

Com inflação ou deflação, o ouro sempre é lembrado como escudo de grande eficácia, mas para cenários de convulsão social há quem recomende investir em armas

Desde o começo dos anos 2000, o mundo enfrenta uma constante batalha entre forças deflacionárias e inflacionárias. As forças de mercado, se deixadas livres, certamente puxariam os preços para baixo de forma acentuada, promovendo o que para alguns é um necessário ajuste de contas depois de anos de crescimento baseado em endividamento e uma desregulamentação financeira que permitiu a criação e concessão de crédito “do nada”.

No entanto, os mercados não são completamente livres de influências. Os bancos centrais do mundo lutam contra essa força deflacionária. Sua resposta tem sido justamente a inflação, sob as mais variadas formas: inflam seus balanços, e tentam inflar os preços de ativos, a demanda, a concessão de crédito. Tanto quanto podem, procuram influir sobre a confiança do consumidor e do empresariado.

O presidente de um novo fundo de hedge, Santiago Capital, baseado em San Francisco, encontrou uma forma interessante de ilustrar essa batalha. Em um vídeo (disponível em http://www.zerohedge.com/news/gold-and-grand-theft-economics), Brent Johnson, que tem 40 anos, metade dos quais vividos no setor financeiro, com passagem pelo Credit Suisse e outras casas especializadas em gerenciamento de grandes fortunas, mostra que as forças de deflação e inflação são como placas tectônicas. Estão sempre se atritando e, de quando em quando, sem o menor aviso, uma se sobrepõe à outra e o resultado é um terremoto de proporções devastadoras.

Um exemplo é a crise de 2008. As autoridade monetárias acreditavam que tinham tudo sob controle. “Este é um sistema bancário seguro, um sistema forte. Esta é uma situação bastante gerenciável”, disse Hank Paulson, então secretário do Tesouro dos Estados Unidos, em 20 de julho de 2008.

De repente, as coisas mudaram: “O mercado de crédito ainda está frágil e congelado. A segurança financeira de todos os americanos depende da nossa capacidade de restabelecer nossas instituições financeiras”. A frase é do mesmo Paulson, em 19 de setembro de 2008.

Paulson já saiu de cena, mas é possível dar outro exemplo de alguém que ainda está na ativa. Ben Bernanke, presidente do Federal Reserve (Fed), dizia em 16 de julho de 2008: “Fannie Mae e Freddie Mac [grandes instituições do sistema hipotecário americano] vão passar pela tempestade, sem perigo de tombar. Estão adequadamente capitalizados”. Em 8 de setembro, as manchetes anunciavam que Fannie Mae e Freddie Mac tinham sido nacionalizadas.

O que Johnson faz em seu vídeo é lembrar que terremotos massivos não são precedidos por alarmes ou avisos prévios. Não é o caso de acreditar que “desta vez é diferente”, título com um toque de ironia do livro em que Kenneth Rogoff e Carmen Reinhart recontam 800 anos de insensatez financeira. Os dados sobre a Grécia são particularmente interessantes.

Na avaliação de Johnson, o sistema financeiro não foi projetado para lidar com deflações, ou seja, aumentos expressivos nos balanços dos bancos centrais, resultado de injeções de recursos na economia, têm de continuar indefinidamente, para manter o sistema acima da linha d’água. “Vivemos em um tempo no qual o balanço dos oito maiores bancos centrais subiu para US$ 7 trilhões e a base monetária, em dólares, subiu 300% em quatro anos”, diz.

Só ó Fed, desde 2008, ampliou seu balanço em US$ 2,5 trilhões. E o mercado está sempre na expectativa de nova elevação, porque a economia continua mostrando fraco dinamismo. Além do Fed, o Banco Central Europeu (BCE) anunciou no começo de setembro que também fará uso da impressora de euros para lidar com distorções no mercado secundário de dívida governamental.

A pergunta que se coloca é: qual força tectônica será mais poderosa?

Para Johnson, basta entender que a inflação é necessária para o sistema sobreviver, e a resposta se torna um pouco mais fácil. “Redesenhar o sistema para um ambiente deflacionário seria admitir o fracasso”, justifica, lembrando que uma deflação acentuada no preço dos ativos seria o mesmo que decretar a falência do sistema.

A posição de Johnson pode ser tachada de radical, mas há outros agentes de mercado com visão semelhante. O expoente é Kyle Bass, que ganhou fama ao apostar contra o sistema “subprime” americano [créditos hipotecários de alto risco] e ficar rico, junto com seus investidores do fundo Hayman Capital. Bass também previu, ainda em 2008, o colapso da Grécia.

Como Johnson, Bass acredita que as coisas vão piorar muito e ambos têm a mesma resposta para a pergunta: como se proteger disso tudo? Simples: compre ouro. Bass também recomenda a compra de armas de fogo, pois acredita que a dissolução do sistema vai gerar tumulto social sem precedentes. Ele é uma figura um tanto polêmica. Há uma interessante descrição sua num livro de Michael Lewis – “Boomerang: Travels in the New Third World” -, no qual a autor passeia pelos países europeus em crise e traz boas explicações sobre o que levou a zona do euro para a beira do abismo.

Voltando a Johnson, da Santiago, seu argumento é simples. O ouro serve de proteção tanto no caso de uma explosão inflacionária quanto em um terremoto deflacionário. Além de ativo real, o metal é a forma de dinheiro mais antiga. Seu preço já subiu cerca de 500% nos últimos 12 anos, exatamente a janela de tempo no qual essa briga entre inflação e deflação está mais evidente.

Outra vantagem do ouro, neste momento, é a relação entre risco e retorno. Há de se tomar mais risco para ter maior retorno. No momento, Johnson avalia, essa relação foi quebrada. O ouro pe o ativo de maior retorno potencial, embora seja o de menor risco conhecido.

“É simples: você acredita em mágica ou em matemática? É impossível sair de uma crise de dívida tomando mais dinheiro emprestado.” Com essa proposta, Johnson montou seu fundo no começo de 2012 e já tem cerca de US$ 7 milhões de investidores individuais. O fundo tem sempre 50% de seu capital em ouro físico. A outra metade é distribuída entre prata física, ações de mineradoras e dinheiro. O ouro e a prata ficam em cofres na Suiça e em Cingapura.

Bass, do Hayman Capital, também tem simpatia pelo ouro. Em seu livro, Michael Lewis ilustra bem o que se quer dizer com “ouro físico”. Ao perguntar o que sua mãe deveria comprar para se proteger da tempestade vislumbrada pelo gestor, Bass abre a gaveta e joga sobre a mesa uma barra de ouro.

Como americano, Johnson jamais teve contato com a hiperinflação que ele prevê, mas diz ter uma boa ideia do que seja isso, pelos relatos de um “amigo carioca”, que contou a ele como se relacionavam o recebimento do salário e a ida ao supermercado nos anos 1980 aqui no Brasil.

Johnson inspirou-se na leitura de dois livros de Paulo Coelho, bastante populares, que o inspiraram a fazer a peregrinação de Santiago de Compostela, em 1999, para dar nome a seu fundo. Mas o lema da casa tem origem mais nobre. Vem de palavras do filósofo Alexis de Tocqueville: “As coisas podem se mover do impossível ao inevitável sem nunca parar no provável”.

Até o Jogo RPG INWO criado por um americano Steve Jackson em 1990 e lançado em 1995, já revelava que esse tipo de sistema financeiro é ameaçador. Eis a carta Fusões de Bancos:

https://lh6.googleusercontent.com/-x7YsEeBd5pw/TXmmoYZvrWI/AAAAAAAAALE/x9nWIXYHoGc/s1600/p062.jpg

Já que se comentou em lastro em ouro, eu gostaria de tirar uma dúvida se possível.

Temos 97% das reservas do mundo do metal denominado Nióbio. Metal este utilizado para confecção de diversos artefatos tecnológico como turbinas de aviões, naves espaciais, foguetes, centrífugas nucleares e até jóias, dentre outras centenas de utilidades.

Este metal é comercializado as escuras pelo nosso governo desde 1980.

A pergunta é:

Digamos que nosso país politicamente falando fosse minimamente ético-moral, e utilizasse este metal como lastro para nossa moeda, seria possível?

Se sim! Que benefícios este padrão Nióbio traria para o progresso brasileiro financeiro e economicamente?

Fontes extra oficiais informam que o valor do metal é indexado pela Inglaterra a preço de banana, com aval de políticos corruptos e revendido ao mundo, mas esto não vem ao caso.

Leandro fiquei me perguntando sobre o gráfico 1 da proporção dos ativos bancários dos maiores bancos,achei curioso que no período de 1995 a 2001 o sistema bancário passou por uma grande “limpeza” que ocasionou uma grande diminuição da quantidade dos bancos na economia através de liquidações e fusões de grandes bancos como o Nacional,Econômico e Bamerindus que eram grandes bancos brasileiros.Porém apesar desse enxugamento do sistema os ativos dos maiores bancos nesse período ficaram praticamente estáveis,e ainda com uma pequena diminuição em 2001 comparado a 1995.O que explicaria esse aparente paradoxo?

E já ia me esquecendo de parabenizá-lo por mais um elucidativo artigo sobre economia.

Gostaria de saber se há links disponíveis para consulta da participação do setor bancário brasileiro no nosso PIB, como o referenciado na tabela 1. O site do Banco Central tem muitas informações, mas fiquei meio perdido lá. Estou fazendo meu TCC sobre o tema e seria de grande ajuda. Obrigado pela atenção, abraços!