Após

a Standard & Poor’s ter rebaixado a classificação da dívida americana e as

bolsas terem desabado, os analistas econômicos de todos os matizes se

apressaram para dar seus veredictos e apresentarem suas explicações. Porém, como sempre acontece quando o assunto

é economia, “só se acredita no que se vê”.

Keynesianos, monetaristas e austríacos podem todos olhar para um mesmo

acidente de trem e dizer que os dados fazem jus às suas previsões.

Naturalmente,

concordo com a análise

de Jeffrey Tucker, que diz que, dentre todas as escolas de pensamento

econômico, os austríacos se mostraram os melhores guias ao longo da crise

financeira. Porém, o paladino do

keynesianismo, Paul Krugman, tem seguidamente se autocongratulado, dizendo que

ele esteve certo durante todo este tempo, ao passo que os economistas pró-livre

mercado estiverem o tempo todo completamente equivocados. Sua coluna

do dia 6 de agosto é uma perfeita ilustração de como os fatos podem sempre ser

moldados de forma a se encaixarem em uma narrativa pré-concebida.

Krugman: Jamais tivemos uma recuperação

econômica

Krugman

começa sua coluna com essa depressiva afirmação:

A queda de mais de 500 pontos no índice Dow Jones na

quinta-feira e a queda dos juros para patamares quase nunca vistos confirmaram

a notícia: a economia não está se recuperando e Washington esteve se

preocupando com os fatores errados.Não se trata apenas do fato de a ameaça de um duplo

mergulho recessivo ter se tornado muito real: tornou-se agora impossível negar

o óbvio, qual seja, que não estamos e nunca estivemos no caminho da recuperação.

Puxa,

com tanto pessimismo assim, Krugman poderia virar colunista do mises.org. (Apenas

confira as citações sombrias e circunspectas de vários austríacos que foram compiladas por Jeffrey

Tucker). Se você ler toda a coluna de

Krugman, ficará com a sensação de que ele sempre teve essa premonição ruim

quanto à economia americana, e que sempre foi um pessimista.

Mas

a verdade é que ele nunca foi assim — ao menos não da mesma maneira que os

austríacos, que confiantemente sempre disseram que todas as

notícias otimistas sobre “recuperação” eram totalmente inverossímeis. Por exemplo, em agosto de 2009, Krugman escreveu,

Ainda estou muito preocupado com a economia americana. Ainda há, creio eu, uma chance substancial de

o desemprego permanecer alto por muito tempo.

Porém, tudo indica que já evitamos o pior: uma catástrofe deixou de ser plausível.E o motivo disso é o fato de termos

implementado um governo grande, gerido por pessoas que entendem suas virtudes.

Um

pouco depois, ainda naquele mês, Krugman foi mais definitivo. Em uma postagem em seu blog intitulada “A

Resposta é Sim”, ele iniciou seu texto dizendo isso: Barbara Kiviat [repórter da revista Time] pergunta:

estamos em uma recuperação ou não? A

resposta é sim.”

Agora,

é preciso ter em mente que estamos lidando com Krugman. Logo, qualquer coisa que ele escreva pode ser

livremente adaptada, após o fato, de acordo com o que quer que venha a

acontecer. Desde o princípio, ele vem

dizendo que o desemprego continua abissal, que os republicanos estão doidos

para sabotar a frágil recuperação e por aí vai.

Assim como ele espertamente se protegeu em relação à questão dos pacotes

de estímulo — ele alega que foram volumosos o bastante para evitar outra

Grande Depressão, mas não volumosos o bastante para levar a uma economia

saudável –, ele também sempre deixou aberta uma saída de emergência pela qual

fugir em suas discussões sobre a situação da economia.

Todavia,

quando se trata de pessoas alertando que os EUA não estão em recuperação, os

austríacos sempre estiveram claramente corretos Krugman, claramente

errado. Releia a citação acima se você

duvida de mim.

Krugman: Se ao menos tivéssemos mais

inflação e mais déficits…

Agora

chegamos à parte realmente divertida, na qual Krugman explica sem rodeios por

que a economia dos EUA ainda está paralisada, há três anos e contando:

Para reverter este desastre, muitas pessoas terão de

admitir que estiveram erradas e que precisam mudar suas prioridades,

imediatamente.É claro que há aqueles que simplesmente não vão mudar. Os

republicanos não vão parar de gritar a respeito do déficit porque nunca foram

sinceros em relação a isso: sua preocupação com o déficit foi um porrete com o

qual golpearam seus oponentes políticos, e nada mais do que isso.Mas a desastrosa política econômica dos últimos dois anos

não foi apenas o resultado do obstrucionismo do Partido Republicano, que não

teria tanta força se a elite dos governantes — incluindo-se nela alguns nomes

do governo Obama — não tivesse concordado que a redução do déficit, e não a

criação de empregos, deveria ser nossa grande prioridade. E não devemos isentar Ben Bernanke e seus

colegas. O Fed não fez tudo o que podia,

parte por estar mais preocupado com uma inflação hipotética do que com o

desemprego real, e parte por ter se deixado intimidar por tipos como Ron Paul.

Pronto,

aí está: de acordo com Krugman, a economia americana está atolada na lama

porque (a) o governo federal não tem se mostrado disposto a incorrer em grandes

déficits orçamentários, e (b) o Banco Central americano não tem se mostrado

disposto a imprimir grandes quantias de dinheiro.

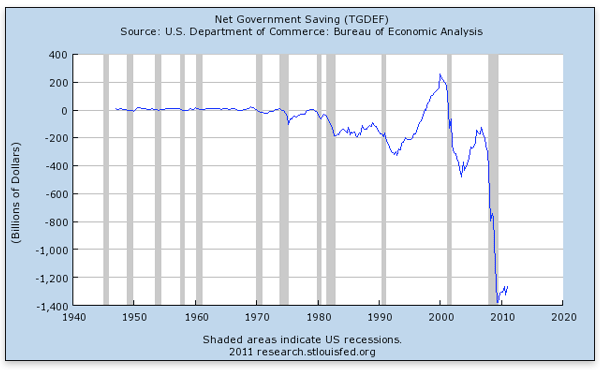

À

luz dessa explicação de Krugman, os dois gráficos a seguir são

significativos. O primeiro mostra a

“poupança líquida do governo”, em dólares (um número negativo indica um déficit

orçamentário):

É

verdade que o gráfico acima não seria tão espantoso caso eu tivesse convertido

os valores nominais em porcentagens do PIB.

Porém, quero lembrar o leitor que, apenas três anos atrás, a noção de um

“déficit de um trilhão de dólares” provocaria um ataque cardíaco nos

americanos. Quantos se lembram de como

os analistas econômicos ficaram estupefatos com o tamanho do pacote de

estímulos implementado por George W. Bush no início de 2008? Aquele pacote era de meros US$

152 bilhões.

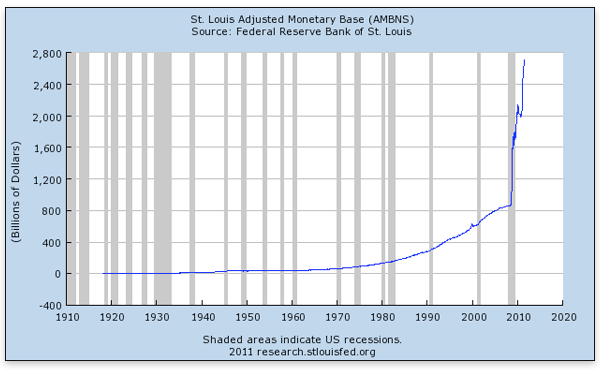

Podemos

ver uma história similar quando analisamos a política monetária. Eis um gráfico da “base monetária”, que é a

medida mais simples da oferta monetária (base

monetária = cédulas e moedas metálicas existentes + reservas bancárias) e

que está sob controle total e direto do Banco Central:

Pergunta:

as afirmações de Krugman fazem algum sentido?

Após ver os dois gráficos acima, como pode alguém em seu juízo perfeito

dizer que a economia americana está parada em decorrência de déficits insuficientes e da timidez do Banco

Central?

Ver para crer

Como

pode um sujeito esperto como Krugman (e outros caras astutos, como Tyler

Cowen, que pede mais inflação) ter essas ideias totalmente contraditórias

sem que sua cabeça exploda? Há duas

explicações.

A

primeira é que, se uma pessoa adota um modelo que sugere que a solução para um

alto desemprego e para um PIB estagnado é estimular a demanda agregada, e, uma

vez implementadas ambas essas medidas, o desemprego continua alto e o PIB

continua parado, então, ora essa, é óbvio

que os déficits orçamentários e as várias rodadas de impressão de dinheiro não

foram agressivos o suficiente. Se você

está totalmente convicto de que um determinado veneno é um bom remédio, mas

os pacientes continuam morrendo após um aumento da dosagem, então claramente a

dosagem ainda não foi agressiva o bastante.

Fora

isso, Krugman e outros defensores de mais intervencionismo estatal têm alguns dados a

seu favor, como ele explica em uma postagem

em seu blog na semana retrasada:

O Wall Street Journal

disse que os empréstimos tomados pelo governo federal iriam afugentar os gastos

privados porque fariam com que as taxas juros disparassem. Observe que, quando o editorial linkado acima

foi publicado, a taxa de juros de 10 anos estava em 3,7%, com o jornal prevendo

que ele subiria ainda mais.A minha visão era a de que o governo tomar empréstimos

quando a economia está em uma armadilha da liquidez é algo que não afeta os

juros, e que, com efeito, as taxas de juros iriam permanecer baixas enquanto a

economia continuasse deprimida.Trata-se de um teste bastante claro; dentre outras coisas,

você teria perdido muito dinheiro caso tivesse acreditado no The Wall Street

JournalA inflação é outro tópico; o WSJ continuamente diz a seus

leitores que um grande surto inflacionário está por vir. O aumento dos preços das commodities

obscureceu um pouco essa questão, mas mesmo assim todos os outros acontecimentos

no quesito inflacionário têm estado muito mais próximos daquilo que os

keynesianos previram do que tudo o que foi previsto pela direita.

Observe

a brilhante manobra retórica de Krugman: as coisas que realmente interessam são

aquelas que ele corretamente previu e que o WSJ não previu — a saber, taxas de

juros de longo prazo e inflação de preços ao consumidor. Já a disparada nos preços das commodities —

algo que, obviamente, é consistente com a visão de mundo à la Peter

Schiff, e totalmente oposta à visão keynesiana de que “só a demanda afeta a

economia” — apenas “obscureceu um pouco essa questão.” Mas podemos simplesmente ignorar esse último

fato, pois, como sabemos, no fundo, apenas os modelos keynesianos são os

corretos, e todos os modelos “direitistas” são errados.

A

frase de Krugman sobre perder dinheiro por ter seguido os conselhos do WSJ é

algo que ele vem dizendo há um ano já, mas isso também não é muito claro. O único conselho financeiro que os

“paranóicos” tipos direitistas do Tea Party vêm oferecendo é para comprar

ouro. (Eu mesmo venho dizendo isso a

meus leitores desde o início da crise, quando criei meu blog pessoal em agosto

de 2008). Ao longo dos últimos três

anos, o ouro subiu mais de 90%. Nada mau

para pessoas que supostamente, segundo Krugman, se mostraram totalmente erradas

sobre como a crise financeira iria se desenrolar.

Observe

também que Krugman indubitavelmente não previu essa enorme valorização do ouro

(ou, aliás, de todas as outras commodities).

A única — e hilária — explicação que ele forneceu para a valorização

do ouro foi dizer que se tratava de uma conspiração direitista insuflada por

paranóicos como Glenn

Beck (famoso ex-apresentador de um

programa da Fox News, o qual, segundo Krugman, teria o poder de influenciar

todo o mundo a sair comprando ouro maciçamente, pois estaria gerando pavor ao

alertar sobre os riscos de uma vindoura hiperinflação).

Conclusão

Pelo

que sei, nenhuma escola de pensamento econômico previu com 100% de correção,

ainda lá em janeiro de 2008, todos os fenômenos econômicos que estariam por

vir. Os keynesianos convencionais

empregados na Casa Branca, bem como todas as grandes firmas que fazem

prognósticos, se mostraram completamente

errados quanto aos efeitos dos pacotes de estímulos implementados por

Obama. A Escola de Chicago também se

mostrou completamente errada quanto ao impacto dos déficits sobre os

juros. Pessoas como Peter Schiff (e este

que vos escreve) estavam completamente errados sobre a inflação de preços ao

consumidor em 2009 e 2010. Os

“quase-monetaristas” (que culpam Bernanke por suas políticas monetárias

supostamente muito restritivas) e Paul Krugman se mostraram completamente

equivocados em relação aos preços do ouro e da prata, e discutivelmente

equivocados em relação à fragilidade da “recuperação” das bolsas de valores.

Mas

uma coisa é certa, e aqui eu vou

concordar com Krugman quando ele conclui seu artigo assim: “Os milhões de

americanos que deveriam estar empregados — mas não estão — já sabem o que é

que não está funcionando: a política econômica dos últimos dois anos.”

Veja

novamente os dois gráficos acima.

Qualquer pessoa de bom senso irá admitir que, nos últimos dois anos, a

economia americana foi submetida a déficits orçamentários sem precedentes e a

uma inflação monetária inaudita. Krugman

está certo: isso não está funcionando absolutamente nada. É hora de finalmente deixar o livre mercado

corrigir os desequilíbrios da economia para acabar com esta agonia e nos

propiciar uma genuína recuperação.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Falando sobre intervenções estatais na economia e todo esse tipo nefasto de coisas, gostaria que o mises.org.br nos trouxesse algum artigo falando sobre a Bélgica.

A Bélgica encontra-se a mais de um ano sem conseguir formar o governo, incapaz de tomar medidas “para evitar a crise”. Uma análise do comportamento da economia belga seria muito interessante.

Continuem o bom trabalho.

Acho que Robert Murphy e Peter Schiff erraram quanto à inflação, mas ela é uma ameaça real e, pelo que estou vendo, inevitável. Afinal, ou o governo se vira e tira o dinheiro que gerou ou uma hora o dinheiro vai acabar a fluir dos bancos para a economia. Os preços vão disparar e o governo vai dizer que é culpa dos malvados e gananciosos empresários.

Pois é, a vasta maioria dos austríacos errou o “call” ou o timing da inflação. Eles concluíram que as injeções maciças de reservas (componente principal da base monetária) iria causar inflação alta em pouco tempo (já se passaram mais de três anos). Mas para que haja inflação alta é preciso que as reservas se transformem em empréstimos e se multipliquem. Mas os bancos seguem “vomitando” os ativos podres e não estão dispostos a emprestar. Até agora, como eu suspeitava, o cenário foi mais parecido com o Japão dos anos 1990. (nós publicamos na época textos sobre esse cenário – Leandro, você sabe dizer que artigos foram?)

A quantidade de moeda, no entanto, está neste ano crescendo a níveis indiscutivelmente inflacionários. E agora o Fed declarou uma política suicida, de compromisso com juros zero por pelo menos dois anos (e potencialmente QEs adicionais), independente do cenário. O jogo está com jeitão de estar mudando. No entanto, continuo a achar que se a inflação voltar, Bernanke utilizará o instrumental de seu mentor, Friedman, e retirará os estímulos (por uma questão de sobrevivência do Fed – Ron Paul está na sua cola) e jogará toda a culpa no Congresso pela bagunça fiscal.

Let’s see. O timing, que não é o forte dos Austríacos não-investidores, será crucial para ganhar dinheiro (ou deixar de perder).

Esta solução do Ron Paul é realmente genial.Eu discordo de algumas pregações econômicas e políticas da Escola Austríaca,mas tem muita coisa que leio e releio e acho muito boas.

Leandro,saberia nos informar por qual motivos o Ron Paul,não aparece neste momento como um nome forte nas prévias do Partido Republicano ?Ele tem ou não tem intenção de concorrer ao cargo presidencial ?

Parabéns mesmo,desta eu gostei.Aguardo o retorno para esta pergunta.

Boa tarde!

Onde se encontra quanto o governo americano gasta com subsidios, assistencialismo,…abs

Filippini, neste sábado passado houve a Straw Poll em Iowa, evento esse que é considerado o mais importante antes do início das primárias. Ron Paul ficou em segundo lugar, e apenas 0,9 ponto percentual atrás do vencedor, Michele Bachmann.

Ron Paul não apenas tem a intenção de concorrer, como sua campanha já está a todo o vapor.

Seu maior desafio, porém, não é ir para a Casa Branca. Isso ele conseguiria fácil fácil contra aquela coisa mentalmente disforme chamada Obama. Seu maior desafio é vencer os neoconservadores nas primárias do Partido Republicano. Há muitos interesses corporativos e bancários — setores que dependem diretamente do governo — que não querem nem ouvir falar no nome dele.

Saquei Leandro.Seria bom, o site do Mises Brasil,mostrar de que lado esta o Ron Paul,e quem são os neoconservadores que estão ao lado dos bancos,causadores de muitos de nossos problemas.Destrinchar para o público esta informações,seria ótimo.

“Por ter se deixado intimidar por tipos como Ron Paul.” Hehehehehehehe…\r

\r

O Krugman, sim, é que é um “tipo”. :)\r

Eu nunca acreditei que as QE’s do Federal Reserve provocassem a inflação apregoada pela EA, pelo fato do dólar ser reserva de valor e muitos investidores e países com reservas em dólares e títulos da Dívida Americana ainda verem a melhor forma de escapar da depreciação do dólar simplesmente adquirindo mais dólares em uma razão superior à sua depreciação (uma forma louca de preservar o poder de compra de um ativo também é aumentando as quantidades absolutas deste em uma taxa superior à sua desvalorização). Enfim, parte desses dólares imprimidos não circulam pela Economia Americana, eles vão parar no exterior, por tanto, por ser reserva internacional de valor, o efeito inflacionista da política monetária do Federal Reserve é diluído ao redor do mundo. O impacto inflacionista (como prevê a EA) só ocorrerá, quando a crise de confiança no dólar atingir o seu apogeu e os “dolarizados” começarem a extornar os seus dólares de volta aos Estados Unidos, os keynesianos do FED, no fundo sabem e temem isso, não é atoa que o país que destruiu o padrão ouro é ironicamente o que possui as maiores reservas de ouro em estoque (mais de 8.000 toneladas).

“A única maneira de o Fed poder afetar os juros do interbancário seria enxugando todas as reservas em excesso. Para isso, ele teria de vender toneladas de títulos. Para vender toneladas de títulos, os preços de cada título teriam de ser ínfimos, o que elevaria os juros às alturas. Isso faria com que o serviço da dívida americana praticamente consumisse todo o orçamento do governo, além do fato de que tal aumento de juros paralisaria a economia, sendo algo politicamente insustentável.”

Outra maneira desse cenário acontecer é se, ao invés do FED, a China revolver vender os Títulos do Tesouro americano, certo?

E quanto ao Peter Schiff ter errado sobre a hiperinflação, se ele errou, o erro foi o timing (embora eu não tenha visto ele dizer que a inflação viria em 2009/2010).

Só para complementar: o que eu vi o Peter Schiff dizer (no seu livro “Crash Proof”) sobre a inflação é aquilo que o Tiago Moraes postou.

Vi um pouco do debate dos pré-candidatos republicanos na FOXnews quinta-feira.

Tem um monte de cara copiando algumas coisas que Ron Paul diz faz tempos… tiveram uns 2 que passaram a culpar o FED pela situação atual da economia americana e por aí vai. (Uns caras que nem fazem ideia do que é a escola austríaca)

Ron Paul manda muito, vale a pena divulgá-lo como político. É um cara muito íntegro, tem uns 30 anos de carreira política e sempre foi fiel às suas ideias de liberdade econômica. Tem um vídeo (na verdade vários!) muito bom e está legendado:

http://www.youtube.com/watch?v=Qr7DlGRzAok

> Pelo que sei, nenhuma escola de pensamento econômico previu com 100% de correção,

> ainda lá em janeiro de 2008, todos os fenômenos econômicos que estariam por vir.

Mish tem um excelente post que meio que responde a esse artigo do Robert Murphy:

globaleconomicanalysis.blogspot.com/2011/08/yes-virginia-us-back-in-deflation.html

Uma ponto que não entendo… Entrei nesse blog, e os 5 primeiros artigos que li foram escritos e conduzidos, basicamente, criticando economistas de outras escolas. Não seria mais elegante e produtivo por parte desses ilustres pensadores transmitir suas idéias, otimizando o seu tempo e o tempo do leitor, destrinchando argumentos ao invés de insistir nos “fulano de tal errou quando disse isso”, “não sei quem falou besteira quando disse”, “keynesianos são ridículos quando”, etc. Santo Deus, dai-me paciência!!!

gostaria de saber a fonte dos dois gráficos que são utilizados neste artigos, não estou duvidando da veracidade dos dados, sou péssimo em inglês e estou em fase de conclusão do curso de economia, comecei a separar alguns artigos daqui do instituto mises para usar na minha monografia porém seria melhor usar uma fonte oficial, dei uma olhada no site do federal reserve mas meu inglês não ajuda.

Leandro, eu tenho 13 anos e gostaria de aprender a investir na bolsa de valores, porém, não pretendo fazer faculdade de economia, você poderia me dar algum conselho de como ou onde aprender a investir na bolsa?

Obrigado.

Sou fã do seu blog. Esse Austríacos são demais!

Prezado Carlos, agradeço o elogio, mas eu mesmo não lido com bolsa. Entretanto, os grandes mestres sugerem a compra de ações que paguem bons dividendos, e não ações meramente especulativas, as quais você compra hoje pra revender amanhã, na esperança de embolsar a diferença.

Os mais experimentados mexem com opções, mercado a termo e mercado futuro, e é onde se faz mais dinheiro. Mas é muito mais arriscado também, e é altamente aconselhável estudos e conselhos de pessoas experientes antes de você próprio se aventurar nesse ramo.

A melhor maneira de aprender é estudando autonomamente, correndo atrás daquilo que se tem interesse. Hoje em dia, com a internet, só não aprende quem tem preguiça.

Grande abraço e boa sorte!

Olá, Leandro, tudo bem?

Desculpe-me incomodá-lo com estas bobagens, mas está rolando um “arranca-rabo” no blog do Schwwartsman e um rapaz de orientação austríaca. Se puder, dá uma olhadinha no link:

maovisivel.blogspot.com/2011/08/o-ataque-dos-idiotas-altivos.html

Ainda sonho com um debate num desses seminários em POA entre austríacos e os ditos ortodoxos…

Abraços,

Maurício

É impressionante como os economistas mainstream confiam em seus modelos….

Agora o IBOVESPA neste momento tem uma queda de 5% e todos os mercados estão preocupados com os cenários americano e europeu.

Falando em desculpas esfarrapadas do Krugman leiam este artigo. É lamentável uma pessoa passar a ser caracterizada como um adjetivo depreciativo.\r

\r

Job creation\r

Interrogating the “Texas Miracle” \r

\r

http://www.economist.com/blogs/democracyinamerica/2011/08/job-creation

Valeu Maurício!!!

Então cara, essa entrevista do ex-ministro é de encher os olhos. Acho que o pessoal do mises Brasil podia dar uma atenção para isso.

Vc não acha não?

Abraços.

Segundo o que li, o Alexandre Schwartsman considera que a Escola Austríaca não é economia e que os supostos economistas que utilizam seu ferramental não são economistas de verdade.\r

\r

Isso demonstra o longo caminho a traçar para superar preconceitos da classe de economistas, que não leram ou não entenderam a epistemologia da Escola Austríaca. O Alexandre é um baita economista, de inteligência ímpar e de destacada competência. A mídia mainstream seria muito diferente se pessoas com esse calibre intelectual lessem Mises, e entendessem de fato as limitações e erros metodológicos das Escolas econômicas mainstream. Depende de nós, e configura parte de nossa missão: facilitar a superação dos preconceitos e disponibilizar literatura para evitar o isolamento das mentes brilhantes da ciência econômica que melhor explica os fenômenos econômicos.\r

\r

O Diego está correto. A arrogância é fatal. E o mesmo vale para nós. Se alguém fala uma bobagem, ou não concorda conosco, não se deve considerar automaticamente que se trata de um imbecil. Isso é arrogância ainda maior.

Acho curioso ver como Krugman começa o artigo mais recente:

“Para reverter um desastre econômico, muitas pessoas terão de admitir que estiveram erradas e que precisam mudar imediatamente suas prioridades”

Justo ele dizendo isso? Hahaha.

Paul Krugman ainda acredita que há um trade off inflação x desemprego?!!!

* * *