Há algumas palavras que, quando colocadas juntas,

formam uma dupla sem par. ‘Itália’ e ‘eficiência’, por exemplo. Ou ‘Inglaterra’ e ‘gastronomia’. E ‘Alemanha’ e ‘crise bancária’.

A imagem que temos dos bancos alemães, e da economia

alemã, como sendo sólidos como uma rocha está arraigada em nossa mente, que é difícil

acreditarmos que algum deles possa estar com problemas.

E, no entanto, está cada vez mais difícil ignorar este

“acidente de trem em câmera lenta” em que se transformou o Deutsche

Bank, o maior banco da Alemanha, um dos maiores do mundo, e aquele que já foi

visto como a mais robusta instituição financeira da Europa.

Detentor do maior volume de derivativos de toda a

Europa, o Deutsche Bank possui elos com praticamente todas as grandes instituições

financeiras da região. O que significa

que, se o banco começou a afundar, é porque algo de grande está

acontecendo. E se o banco de afundar,

todo um perverso efeito dominó ocorrerá.

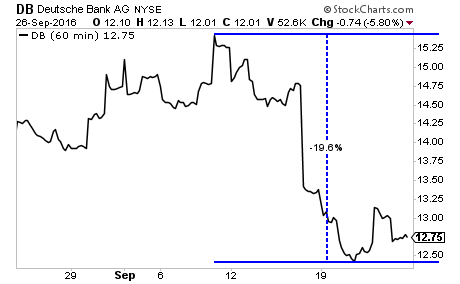

As ações do DB já caíram 16% desde o dia 15 de

setembro, e já desabaram mais de 20% desde o dia 9 de setembro. Ou, dito de outra forma, o banco perdeu um quinto de sua capitalização de

mercado em menos de duas semanas.

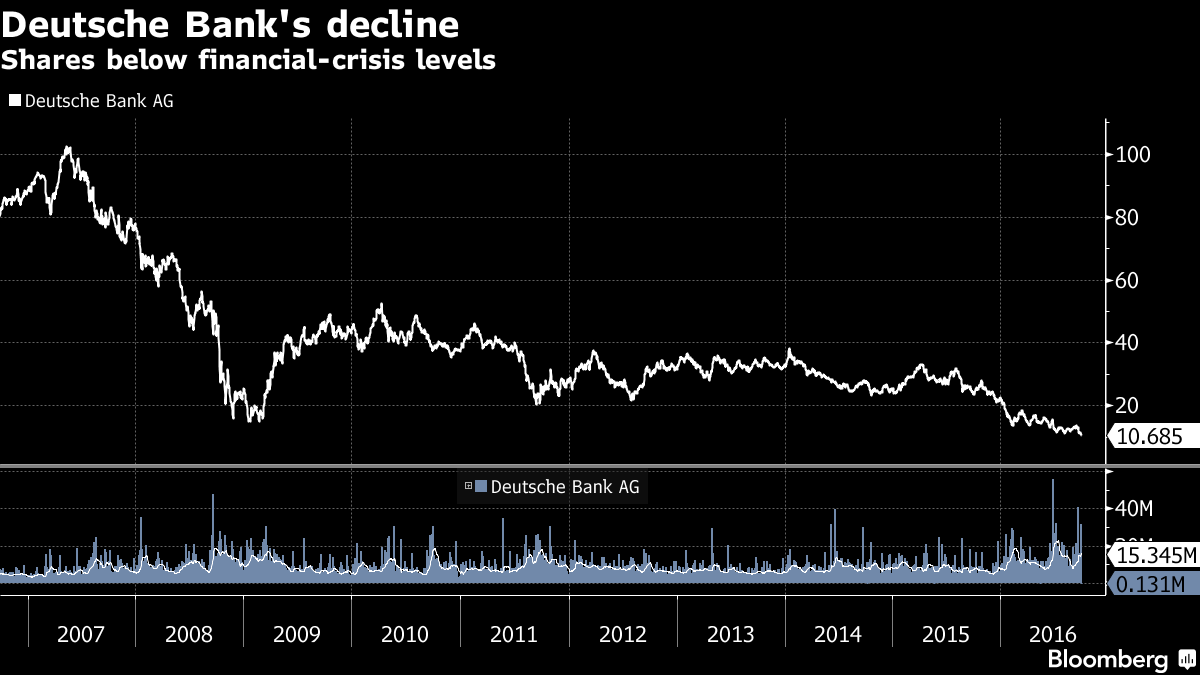

Atualmente, as ações estão em seu menor

valor em 20 anos, bem menor do que o valor mínimo atingido no ápice da crise financeira de 2008. Ontem, segunda-feira, caíram para menos de

10,70 euros. Há um ano, estavam em 27

euros.

Ainda mais assustadora é a semelhança

com a trajetória do Lehman Brothers, cujo colapso foi o estopim da crise

financeira de 2008.

As

eventuais consequências

Ainda durante o último fim de semana, a chanceler

alemã Angela Merkel entrou

em cena afirmando que não haverá nenhum pacote de socorro do governo alemão

ao banco.

Se ela realmente estiver falando sério, então os

eventos vindouros prometem ser interessantes.

Se o governo alemão não socorrer o banco — como realmente não deveria

fazê-lo –, todos os outros bancos que transacionam com o DB no mercado

interbancário começarão a ficar nervosos e inseguros em lidar com o banco alemão. E, como hoje já se sabe, o estopim da crise

de 2008 começou

realmente em 2007, quando a confiança no sistema bancário começou a evaporar.

Se o Deutsche Bank quebrar, vários outros bancos que

lidam com ele podem ir junto. Todos os

bancos (e também empresas) que possuíam ativos do Deutsche Bank teriam seu

capital imediatamente reduzido. Ficando

descapitalizados, sua capacidade de conceder novos empréstimos seria substantivamente

reduzida: os bancos teriam de restringir novos empréstimos e requisitar a

quitação antecipada de empréstimos pendentes, pois agora seu capital sofreu uma

redução.

E, dado que o sistema bancário trabalha com reservas

fracionárias, tal medida inevitavelmente iria gerar um processo deflacionário,

pois isso faria com que várias contas-correntes que foram criadas para esses

empréstimos fossem encerradas. Na prática,

os bancos estariam requisitando a devolução de um dinheiro que está na economia.

Por isso, praticamente nenhum governo permite a

quebra de um grande banco. As consequências

para a economia podem ser devastadoras: a acentuada deflação monetária que isso

geraria poderia levar a economia para uma profunda depressão.

E, dado que a atual situação dos bancos

europeus já é delicada, por causa da política de juros negativo do Banco Central Europeu, a eventual quebra de um gigantesco banco alemão seria

a pá de cal sobre a economia da região.

As causas

O Deutsche Bank vem cambaleando há mais de um ano. Ainda em julho, o banco alemão anunciou uma

acentuada queda em suas receitas e lucros.

Em fevereiro, em meio a uma derrocada no preço de suas ações, um de seus

executivos-chefes, John Cryan, emitiu um comunicado assegurando aos seus

funcionários e investidores que a instituição estava “sólida como uma rocha”. Qualquer pessoa que se lembre de 2008 sabe

que isso é exatamente o tipo de coisa que um CEO de banco diz imediatamente

antes de a coisa toda explodir.

Desde então, as notícias variam de ruins a

péssimas. Para começar, o banco levou

uma série

de “calotes brandos” de países periféricos da zona do euro,

majoritariamente da Grécia e da Itália, que tiveram o valor de sua dívida reestruturada para baixo. Adicionalmente, há

suspeitas de que o banco está com problemas em seus derivativos

relacionados à taxa Libor e ao mercado de câmbio. Para culminar, no início de setembro, o

Departamento de Justiça americano impôs

ao banco uma multa de US$ 14 bilhões relacionada à venda de títulos hipotecários.

O banco está tentando cortar custos e restaurar sua

lucratividade, mas, até o momento, não tem sido bem-sucedido. Especula-se que ele nem sequer tenha o

dinheiro para pagar

a multa do Departamento de Justiça americano.

A

encruzilhada de Merkel

Um recente artigo na revista Focus relata que altos

funcionários do governo alemão garantem que a chanceler Angela Merkel está irredutível

em sua decisão de não socorrer o banco. Não

haveria assistência caso o banco não conseguisse elevar seu capital —

necessário para se manter solvente — e o governo alemão também não está

planejando intervir para reduzir a multa imposta ao banco pelo governo

americano. Se o banco está com

problemas, então ele está por conta própria.

A postura de Merkel é compreensível: afinal, se ela

socorresse o banco, ela seria vista pela Europa e por todo o mundo como uma

grande hipócrita. A Alemanha, com Merkel

à frente, sempre se posicionou como a guardiã da responsabilidade financeira na

zona do euro.

Ainda ano passado, a Grécia enfrentou uma crise bancária

que não só manteve os bancos fechados por algumas semanas, como ainda esvaziou completamente

os caixas de atendimento automático. A

Alemanha foi inflexível em não permitir resgates ao

país.

Este ano, está ocorrendo uma crise bancária na

Itália: seu banco mais

antigo, o Banca Monte dei Paschi di Siena, está insolvente. A Alemanha foi irredutível: as regras da zona

do euro dizem que os correntistas do banco é que devem arcar com as perdas

quando o banco se torna insolvente.

[N. do E.: em termos práticos, o dinheiro que está

na sua conta-corrente, na sua conta-poupança ou em CDBs é confiscado de você e

incorporado ao patrimônio líquido do banco, aumentando seu capital. O

dinheiro que até então era contabilizado como um passivo para o banco torna-se

um patrimônio líquido do banco. Foi isso o que aconteceu no Chipre

em 2013. Esse método é chamado de bail-in].

Se o governo alemão, após tudo isso, decidir

socorrer seu próprio banco, ao mesmo tempo em que negou socorro aos bancos dos

outros países, a medida parecerá, para ser bem brando, um pouco

incoerente. No mínimo, as pessoas começarão

a pensar que há uma regra exclusiva para a Alemanha e outra para todo o

resto. Com efeito, seria impossível continuar

mantendo uma linha-dura em relação à Itália e à Grécia.

Por outro lado, se o Deutsche Bank quebrar e o

governo alemão nada fizer para socorrê-lo, isso será um devastador golpe à

maior economia da Europa — e ao sistema financeiro global. Ninguém realmente sabe quais seriam as perdas

totais e qual será o impacto sobre todo o sistema financeiro. Certamente, seria um golpe fatal para o

sistema bancário italiano. Os bancos

franceses e espanhóis seriam os próximos.

Pior ainda: a economia da zona do euro, com a França e Itália de volta

ao crescimento zero e ainda lidando com o impacto do Brexit,

dificilmente está em boa forma para absorver um choque desta magnitude.

O fato é que, de certa forma, uma “crise bancária alemã”

traria, ainda que brevemente, algum deleite para italianos e gregos, que sempre

receberam duros sermões da Alemanha sobre “se ater às regras da União Europeia”,

para não mencionar as recorrentes admoestações do ministro das finanças alemão Wolfgang

Schäuble de não utilizar dinheiro público para socorrer bancos, mas sim

recorrer ao bail-in.

Conclusão

Se os €

42 trilhões em derivativos — valor três vezes maior que o PIB da União

Europeia — que estão no portfólio do banco repentinamente perderem sua

contrapartida, os danos sistêmicos podem ser sem precedentes.

A cruz e a espada são as opções de Merkel. Um colapso do Deutsche facilmente aniquilaria

sua carreira política. Por outro lado,

seu resgate poderia significar o fim do euro e da União Europeia.

Olhando em retrospecto, a ironia é interessante: por

vários anos, todos os analistas se concentraram na periferia da Europa,

imaginando estar ali o maior potencial de contágio bancário. No entanto, a maior bomba-relógio de todo o

setor bancário europeu sempre esteve exatamente no núcleo daquele que era

considerado o mais seguro e mais estável país da região.

Mas, agora, não vai dar para culpar a “falta de regulação”…

________________________________________

Leia também:

Os Bancos Centrais mundiais são hoje a principal fonte de risco e instabilidade à economia mundial

Bizarrice européia: taxas de juros negativas restringem empréstimos e afetam bancos e empresas

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

A crise mundial que esta por vir,será pior que a de 2008?

Oque a Alemanha deve fazer?

E o Trump se eleito,este teria mais chances de aguentar o tranco e ate quem sabe recuperar?

O brasil,tentando sair de uma recessão sofreria muito com isso.Se continuarmos nesse passo vagaroso pra sair da recessão,encontraremos uma crise mundial que vai nos afundar ainda mais nessa recessão.

Sera que depois dessa futura crise,os keynesianos vão se tocar?O pior vai ser os democratas,que vão reforçar seus argumentos de fechar a economia para supostamente ”proteger” da crise externa,como foi em 2008.

Que futurou preocupante e incognito!

Abraços

Enfim “se correr o bicho pega,se ficar o bicho come”,é políticos a mentira tem perna curta,é sempre a mesma história,”faça o que eu falo,mas não faça o que eu faço”,que em outras palavras significa “quem parte e reparte gosta de ficar com a melhor parte”…

Livre-mercado agora ou nunca.

Qual o segredo pra Alemanha ser um pais rico depois de um século de guerras, nazismo, intervencionismo, populismo e comunismo?

A França eu ate entendo ser um pais rico apesar do esquerdismo, pois colonizou metade da Afríca durante 3 seculos mas ainda sim vive tendo problemas econômicos apesar do Pib alto mas os Alemães são foda.

Quando Hitler dizia que os alemães são superiores ele não deve estar errado.

Qual o segredo pra quem conhece a alemanha melhor?

Só vou deixar a dica: Bitcoin

Estava justamente lendo sobre o DB no zero hedge e logo veio o artigo aqui no mises…

Pois bem, será que os criminosos…digo… governantes da alemanha vão tentar apagar o fogo com gasolina ou vão deixar queimar do jeito que está?

O artigo menciona que caso não haja socorro por meio do governo, ocasionaria uma deflação monetária… más isso não necessariamente significaria uma valorização do euro, estou certo? Uma fuga para outras moedas/ouro/bitcoin poderia vir acontecer?

“Por outro lado, seu resgate poderia significar o fim do euro e da União Europeia. ”

Regasta Merkel!

O que podem fazem pessoas simples e como eu, que têm apenas algumas libras em conta corrente, pra se proteger um pouco da crise vindoura ? Sacar as libras ? Sacar em dólares ? Bitcoin ? Rezar ?

O que os senhores fariam para proteger sua poupança da crise que está por vir? Ouro?

Uma hipotética quebra do DB seria bom para alertar o mundo sobre o perigo das medidas ortodoxas(vide o Brasil…).

Mais um QE seria bem vindo.

Parecem me ser coisas distintas: Uma seria a Alemanha regastar um banco “seu”, outra seria a EU resgatar um banco alemao.

Pqp!!!!!

Mas não existe uma lei na qual o governo alemão cobre até €100k de cada correntista?

Fodeeeeeeeeeeo!

Caso o governo alemão resolva socorrer o DB, esse pacote de socorro seria através do BC europeu ? Se sim, a quem o BC europeu é subordinado e como são tomadas as decisões relativas ao euro?

Enquanto a Alemanha e a Zona do Euro não vão à bancarrota, continuo escutando o Metal Alemão. kkkkkkkkkkkkk

Sugiro colocar essa banda nas introduções do podcast do Bruno Garschagen. kkkkkkkkkk

O mercado do dinheiro anda atribulado e no fim, tem força para levar populações inteiras por água abaixo. É muito questionável se as regulações atuais são suficientes para impedir o mercado financeiro de “suicidar” a todos, principalmente por que há sempre no horizonte a opção de serem “pagos” pelos impostos da população por seus erros comerciais. Muitos economistas alertam para o fato de que o sistema financeiro praticamente faz o que bem entende, correndo riscos altíssimos às custas de todos que dependem de dinheiro.

Estava agora mesmo lendo uma ode ao dinheiro, por Rothbard, e não entendo como uma mercadoria tão especulada e cuja estabilidade seja tão essencial à sobrevivência de milhões pode ser entendida como algo que nos “salva” e “desenvolve”.

É a queda da União Europeia, se torna apenas uma questão de tempo até se esfacelar perante ao mundo.

Países Baixos podem sair da UE para levantar sanções contra Rússia

Estes países podem ser os próximos a deixar a União Europeia

Tá, e qual a solução?

Por que o banco faz a cagada e eu, correntista, que tenho que pagar com o que acumulei do meu trabalho?? (bail-in)

Provas, por favor.

É como diria Shakespeare “much ado about nothing”. Nada vai acontecer. O sistema bancário hoje e sempre trabalhou e trabalha com base na confiança. O governo alemão não ficaria passivo vendo o sistema bancário colapsar, e ninguem fará críticas a quem desarmar a bomba que pode levar estilhaços a toda a Europa. Não existe economia mais sólida que a alemã, e ponto final. O esto e conversa de quem anda assistindo filmes demais.

Vocês já ouviram falar que os bancos brasileiros são muito seguros, certo? E é verdade. E sabe por que é verdade?

Porque no Brasil os acionistas controladores, administradores e conselheiros fiscais têm de responder com patrimônio pessoal no caso de o banco der prejuízo além do capital investido.

No jargão de business, isso significa “alinhar os interesses”. Coloquialmente, isso pode ser traduzido como “ter o seu na reta”. Em inglês, “to have skin the game”.

Os bancos não são seguros devido à regulação bancária nem à sabedoria dos tecnocratas do Bacen. Os banqueiros brasileiros (isso vale para os privados apenas, óbvio) são mais prudentes porque sabem que terão de arcar com as consequências.

Não surpreendentemente, em grande parte do mundo isso não ocorre, inclusive nos EUA. Daí a tomada de riscos excessiva.

Gostaria de saber o seguinte, vocês vão continuar exigindo login para quem acessa a biblioteca e quer baixar livros?

Você já fez essa mesma pergunta na seção de comentários deste artigo.

Criar um login não lhe tomará nem 10 segundos. Coloque um email qualquer e uma senha qualquer. Pronto. Ficará salvo no seu computador e você nunca mais terá de escrever de novo. Menos que 10 segundos.

Muito legal esses artigos traduzidos que o IMB traz. Estou louco para ver quando essa bolha europeia estoura e seu efeito no Brasil hahaha.

Há alguma chance da Alemanha sair da UE?

Troca “entre a cruz e a espada” por “entre a fice e o martelo” kkkkkkkkk

epocanegocios.globo.com/Economia/noticia/2016/09/protecionismo-segue-em-alta-e-ameaca-crescimento-diz-forum-economico-mundial.html?google_editors_picks=true

Protecionismo segue em alta e ameaça crescimento diz Fórum Econômico Mundial

E como é de praxe:

Brasil cai 6 posições no ranking de competitividade do Fórum Econômico Mundial

epocanegocios.globo.com/Empresa/noticia/2016/09/hyundai-estuda-aumentar-investimento-no-brasil-diz-ceo-da-montadora.html

epocanegocios.globo.com/Empresa/noticia/2016/09/presidente-da-shell-diz-temer-que-vai-ampliar-investimentos-no-brasil.html

E :

epocanegocios.globo.com/Brasil/noticia/2016/09/tse-detecta-r-16-milhoes-em-doacoes-de-beneficiarios-do-bolsa-familia-para-campanhas.html

Opa, vou preparar a pipoca!

Excelente artigo,poderia até se intittular,”o dinheiro não perdoa”.Não há fabrica sem custos.

E, no cenário de quebra do DB, qual o prognóstico para o dólar? Sobe, desce ou fica na mesma? E o Real?

Dispara no curto prazo, depois começa a derreter seguindo os QE’s IV, V, VI… ?

Pqp!!!!!

Mas não existe uma lei na qual o governo alemão cobre até €100k de cada correntista?

Fodeeeeeeeeeeo!

Pessoal,gostaria de saber o que vocês acham sobre a boate ”KISS” no RS,que aconteceu aquela tragedia.

Cabe o Dono indenizar ou não,é legitimo e não ”ofensivo” a prorpeidade privada e aos principios libertarios?

Justo o mesmos ser PRESO?

Obrigado.

Eu tenho uma dúvida que ainda não vi sendo respondida aqui no Brasil….Nos EUA, vejo caras como Harry Dent e Mike Maloney falando sobre uma super deflação com essa super bolha. Nesse contexto, o setor imobiliário seria altamente “corrigido”, os preços cairiam vertiginosamente, uma verdadeira bolha imobiliária.

Minha família tem um terreno de um bom valor em área residencial nobre, mas não sei se essa orientação é válida aqui no brasil também (haja vista também que aqui a nossa bolha já estourou antes…). Então aos entendidos pergunto: Sei que imóveis não tem liquidez imediata, e com diminuição de demanda o preço tende a cair, mas é de se esperar que imóveis no país percam valor significativamente como está previsto nos EUA? Valeria a pena se desfazer para investir em outra coisa ou vale a pena segurar para o médio e longo prazo?

Uma outra questão é sobre a chance de contaminação do sistema bancário do brasil (sei que a crise vai pegarem vários pontos, monetário, econômico, mas a questão é sobre as instituições bancárias mesmo). O brasil se safou em 2008, dentre outras coisas, por não ter bancos tão alavancados, o que acho/espero que persista até hoje. Então quais seriam as chances ou motivos de “bail-in” no país?

Prezados,

Uma dúvida de um aprendiz:

Sendo que empresas gigantes conseguem financiar-se por juros muito menores que pequenas devido ao seu risco, isso não seria um impeditivo de prosperidade no livre mercado?

Ou seria apenas uma barreira?

Obs: Tenho ciência de que hoje o BNDES faz coisa ainda pior com suas “campeãs nacionais” – mas entendo que isso seria um impeditivo para crescimento em um cenário com empresas consolidadas.

Obrigado!

Começou a corrida ao Deutsche Bank!

http://www.zerohedge.com/news/2016-09-29/run-begins-deutsche-bank-hedge-fund-clients-cut-collateral-exposure

Segurem-se.

A união Européia sempre foi uma péssima idéia, equalizar a produtividade de povos diferentes é um tiro no pé.

Transformar vários países em um só remonta desde 1815 dos globalistas.

IMB errou nessa? Essa crise da Aleamanha não estourou até hoje, porque?

Ainda vai estourar?