“A

estabilidade pode não ser tudo; porém, sem estabilidade, tudo vira um nada.”

Foi

com estas palavras que o social-democrata Karl Schiller, ministro das finanças

da Alemanha Ocidental de 1966 a 1972, definiu o quão importante era para a

Alemanha ter uma moeda forte.

Durante

a segunda metade do século XX, nenhum povo levou tão a sério a importância de

se ter uma moeda forte e estável quanto os alemães. Tendo sofrido duas hiperinflações em um

espaço de apenas 24 anos (uma

em 1922-1923 e a outra

logo após o fim da Segunda Guerra Mundial), o que aniquilou toda a sua

poupança, a população alemã entendeu, e de uma maneira extremamente dolorosa, que

a moeda de um país não pode ser aviltada. Foi o primeiro-ministro alemão Konrad Adenauer

quem disse

que “defender a moeda é a condição precípua para se manter uma economia de

mercado e, em última instância, uma sociedade livre.” Já o ministro das finanças de Adenauer, Ludwig Erhard — o

“pai” do milagre econômico alemão –, foi ainda mais longe e proclamou que a

estabilidade monetária era um direito humano básico.

O

compromisso com uma moeda forte e estável se tornou tão inegociável, que foi

criada uma lei em 1957 — a Lei

Bundesbank — que incorporava essa visão alemã sobre a moeda: a lei

declarava especificamente que o Banco Central alemão seria completamente

independente de pressões políticas e de instruções do governo federal. Sua única função seria a de “proteger a

moeda”, controlando a quantidade de dinheiro em circulação na economia com o

objetivo de manter a robustez da moeda.

Esta lei deu ao Bundesbank uma autonomia de poder que nunca foi vista em

nenhum outro país desde então, e contava com o apoio de social-democratas e

conservadores.

A

aprovação e implementação desta lei, em conjunto com a genuína determinação

mostrada por seus vários presidentes, fez do Bundesbank o Banco Central mais

respeitado e confiado do mundo. De 1957

até imediatamente antes da introdução do euro, em 2002, a Alemanha apresentou a

menor inflação de preços do mundo, menor até mesmo que a da Suíça.

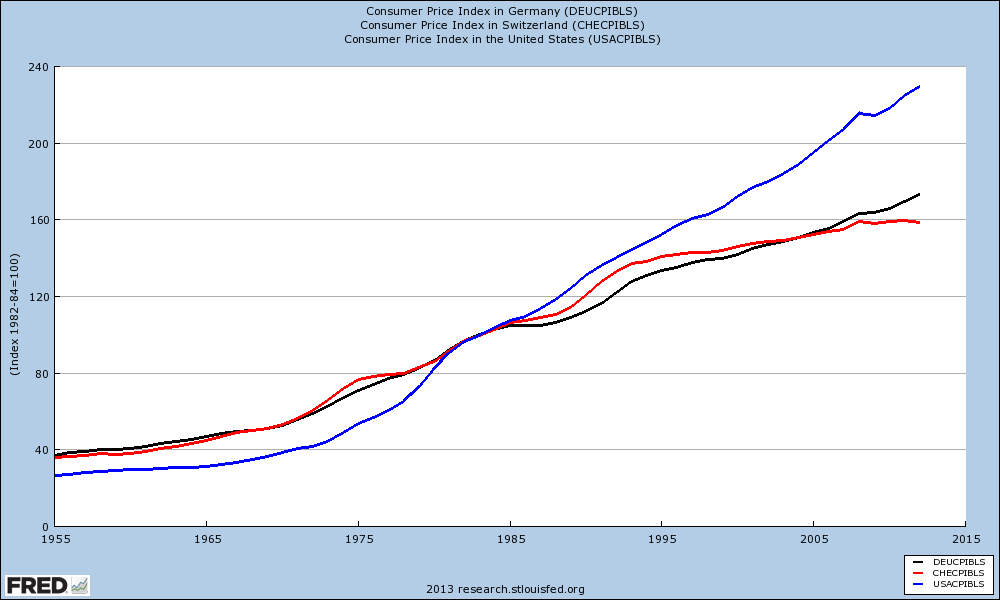

O

gráfico abaixo mostra a evolução do índice de preços da Alemanha (linha preta),

da Suíça (linha vermelha) e dos EUA (linha azul, apenas a título de comparação). Observe que, embora Alemanha e Suíça comecem com

aproximadamente o mesmo índice, já na década de 1970 a inflação de preços

acumulada na Alemanha se torna visivelmente menor que a da Suíça, permanecendo

assim por toda a década de 1980 e 1990. Foi

só em 2004, já sob o euro, que a situação se inverteu e a Suíça passou a

apresentar uma menor inflação de preços acumulada.

Esse

gráfico explicita por que os alemães não são muito simpáticos ao euro, e mostra

por que foi tão difícil

convencê-los a abrir mão do marco alemão em prol de uma moeda única europeia.

(E ajuda também a entender por que as desigualdades de renda nos EUA são muito

maiores que as da Suíça, não obstante toda a generosidade das políticas

assistencialistas americanas).

Com

efeito, a admiração dos alemães pelo marco alemão era tamanha, que uma pesquisa

feita em 1995 relatou que 80% dos alemães identificavam sua “germanicidade” com

a estabilidade, a força e o prestígio internacional do marco. Eles haviam vivenciado os “milagres” que uma

moeda forte é capaz de fazer. Uma

economia que estava destruída em decorrência de uma guerra mundial, e cuja

população havia perdido toda a sua poupança em decorrência de duas hiperinflações,

conseguiu se reerguer, enriquecer e se tornar a mais poderosa da Europa no

espaço de apenas uma geração, tudo isso possibilitado por uma moeda forte e

estável, que dava a seus cidadãos um poder de compra sem par. Os alemães perceberam na prática que uma

moeda forte é uma condição indispensável — embora não seja suficiente — para

a prosperidade econômica, e que uma moeda fraca e instável cria baderna e

inquietações sociais.

Os

alemães creditavam

à robustez do marco o fato de estarem entre os trabalhadores mais bem pagos do

mundo e de poderem fazer várias viagens internacionais a preços extremamente

baixos.

Por

que este longo prólogo dedicado à Alemanha? Porque a Alemanha — em conjunto com a Suíça e

com o Japão — é um perfeito exemplo prático de como uma moeda forte só traz

vantagens para uma população. Aqui no

Brasil, economistas pós-keynesianos e progressistas diariamente afirmam que uma

moeda desvalorizada é uma condição indispensável para a robustez e competitividade

da indústria nacional, e que uma moeda forte levaria à extinção de nosso parque

industrial e geraria fortes desequilíbrios no balanço de pagamentos, pois os

brasileiros iriam “importar e viajar muito”.

Aparentemente, eles ignoram o fato de que Alemanha, Suíça e Japão

possuem moedas fortes há décadas e, não obstante, um setor industrial e

exportador extremamente robusto e competitivo, além de uma população bastante

viajada. Não foi necessário desvalorizar

suas moedas para que suas indústrias se tornassem competitivas, e até hoje

nunca houve qualquer indicativo de “crise no balanço de pagamentos”.

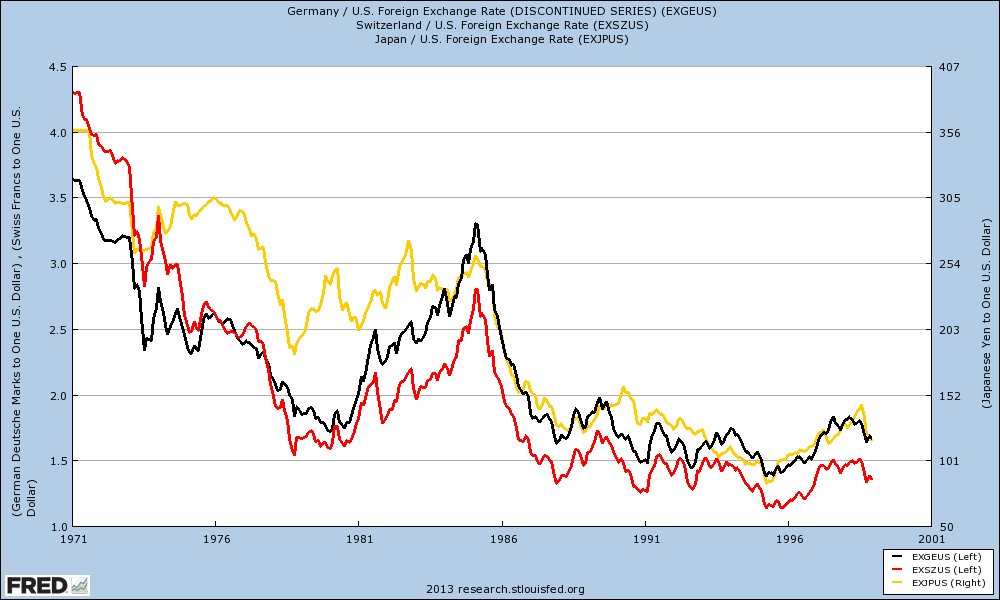

Abaixo,

a evolução das taxas de câmbio da Alemanha (linha preta), da Suíça (linha

vermelha) e do Japão (linha amarela, eixo da direita) em relação ao dólar. A série termina em dezembro de 1998 porque em

janeiro de 1999 a Alemanha teve de alterar seu regime cambial para se preparar

para a introdução do euro.

A

súbita, porém passageira, depreciação observada na primeira metade da década de

1980 não se deve a nenhuma política inflacionista destes Bancos Centrais, mas

sim à acentuada valorização do dólar neste período, que foi quando o Fed estava

sob o comando de Paul Volcker, que havia elevado a taxa básica de juros

americana para 20%.

A situação no Brasil

Para

entender o atual momento da economia brasileira e de sua moeda, um rápido

exercício de imaginação será de grande valia.

Imagine o leitor estes dois cenários completamente opostos:

1)

No primeiro cenário, os bancos passam a aumentar a oferta de crédito, o que faz

com que a quantidade de dinheiro na economia aumente continuamente. Isso, por conseguinte, faz com que os

salários nominais da população também cresçam continuamente. No entanto, não obstante toda essa inflação

monetária, o poder de compra da moeda mensurado em dólares, em vez de cair, também

aumenta continuamente.

2)

Já no segundo cenário, com a população mais endividada e com os indicadores de

inadimplência em alta, os bancos se tornam mais comedidos e passam a restringir

o crédito. Consequentemente, a

quantidade de dinheiro na economia passa a crescer moderadamente, e isso faz

com que o crescimento dos salários nominais da população arrefeça. No entanto, não obstante esta contenção da

inflação monetária, o poder de compra da moeda mensurado em dólares, em vez de

subir, passa a cair continuamente.

O

primeiro cenário vigorou no Brasil de 2003 até meados de 2011. A oferta monetária se expandiu vigorosamente

e, não obstante tal inflação, o valor do real mensurado em dólares também

aumentou continuamente. No primeiro

semestre de 2003, por exemplo, o dólar chegou a custar R$3,60. A partir dali, o real começou a se valorizar

perante o dólar, chegando ao ápice em julho de 2008, quando o dólar valia

apenas R$1,56. Houve um ligeiro soluço

no final de 2008 e início de 2009 por conta da crise financeira mundial, mas

nada que abalasse o fortalecimento do real, que rapidamente voltou a se valorizar

continuamente até chegar novamente ao valor de R$1,54 em julho de 2011.

Este

fenômeno — e isso deve ser muito enfatizado — foi totalmente inédito na história do Brasil. Nunca antes havíamos vivenciado um período

que conjugasse forte expansão monetária, aumento nominal dos salários e

contínua apreciação da moeda nacional.

Nem mesmo na primeira fase do Plano Real, de 1994 a 1998, isso

ocorreu.

Para

se ter uma ideia do que isso representou, uma pessoa que ganhava um salário

mínimo no início de 2003 — R$200 — tinha um poder de compra de

aproximadamente US$60. Já uma pessoa que

ganhava salário mínimo em meados de 2008 — R$415 — passou a ter um poder de

compra de aproximadamente US$259. E em

meados de 2011, com o salário mínimo a R$545, tal pessoa passou a ter um poder

de compra de aproximadamente US$340. Ou

seja, em dólares, o poder de compra de um trabalhador que recebe salário mínimo

cresceu 332% em 5 anos e 466% em 8 anos.

Isso,

e apenas isso, já ilustra a importância de se ter uma moeda forte. E você ainda se surpreende que Lula tenha

tido recordes de aprovação, principalmente entre os mais pobres? Fernando Henrique Cardoso também usufruiu

altos índices de popularidade entre os mais pobres durante seu primeiro

mandato, quando o real estava atrelado ao dólar. E foram os mais pobres que o reelegeram em

1998. Novamente, apenas uma consequência

natural de se ter uma moeda forte.

Esta

valorização do real perante o dólar entre 2003-2011, a qual ocorreu durante um longo processo de expansão do

crédito, foi crucial em fazer com que a inflação de preços no Brasil não

aumentasse tanto quanto poderia ter aumentado em decorrência de toda a inflação

monetária ocorrida. Tal fenômeno — que

representou um grande aumento na renda

real das pessoas — não pode ser descartado quando se quer entender o

motivo da alta popularidade de Lula. As

pessoas tinham cada vez mais dinheiro no bolso, e esse dinheiro valia cada vez

mais em termos de dólares.

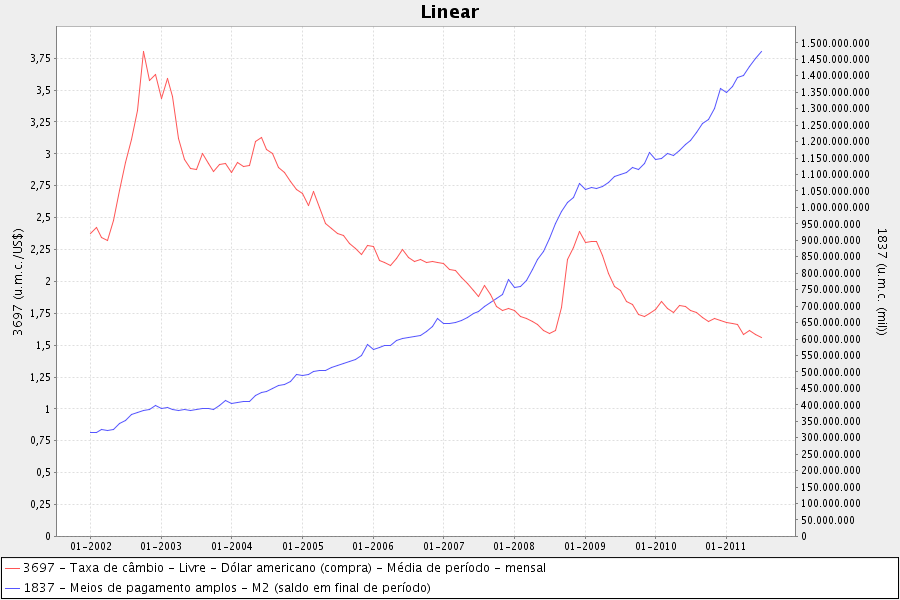

O

gráfico a seguir ilustra como foi esse movimento. A linha vermelha representa a evolução do

câmbio (coluna da esquerda). A linha

azul representa a evolução da oferta monetária (coluna da direita). O período analisado é de janeiro de 2002 a

julho de 2011.

Vale

observar que, após a forte alta do dólar no final de 2002 — temores com a eleição

de Lula –, o real volta a se fortalecer em 2003, e firmando sua tendência de

valorização a partir de 2004.

Embora

este mesmo fenômeno tenha ocorrido com praticamente todas as outras moedas ao

redor do mundo — pois este foi um período de grande desvalorização do dólar

–, a apreciação do real foi particularmente mais intensa. E isso pode ser creditado à percepção

positiva que os investidores estrangeiros, os especuladores e todos os traders que

atuam no mercado financeiro tinham em relação à equipe econômica. A boa equipe montada por Antônio Palocci no

primeiro mandato de Lula, com Joaquim Levy, Marcos Lisboa e Murilo Portugal na

Fazenda, além de Henrique Meirelles, Ilan Goldfajn e Alexandre Schwartsman no

Banco Central, foi essencial para gerar esta confiança. E ela foi mantida inabalada mesmo durante

períodos conturbados, como por exemplo durante o escândalo do mensalão em 2005,

em que não houve fuga de dólares e o câmbio não foi afetado.

E,

mesmo com mudanças significativas feitas na equipe econômica a partir de 2006,

com a saída de Palocci e a nomeação de Guido Mantega para Ministro da Fazenda,

a confiança se manteve. Após um forte

soluço ocorrido no final de 2008, a economia se recuperou rapidamente durante o

ano de 2009, pois o governo não saiu baixando pacotes, não tentou desvalorizar

o câmbio, não recorreu a políticas protecionistas e, principalmente, permitiu

que preços e salários se ajustassem para baixo.

Esta célere recuperação, em conjunto com as fartas matérias

elogiosas publicadas pela imprensa internacional sobre a economia do país,

manteve o ânimo dos investidores estrangeiros, dos especuladores e de todos

os traders que atuam no mercado financeiro, e o real voltou a

se valorizar perante o dólar.

Todos

os bons resultados financeiros apresentados pelas filiais de empresas

estrangeiras instaladas no Brasil podem ser creditados à valorização do real,

que fez com que os lucros remetidos em dólares e euros para suas matrizes

fossem substanciais. O mesmo pode ser

dito sobre o espetacular momento vivenciado pelas companhias aéreas neste

período, uma vez que dólar baixo significa mais pessoas viajando e querosene

mais barato.

Mas

tudo começou a degringolar em 2012, que foi o ano em que o governo mais

exacerbou suas intervenções na economia, o que deu origem ao segundo

cenário descrito no início desta seção.

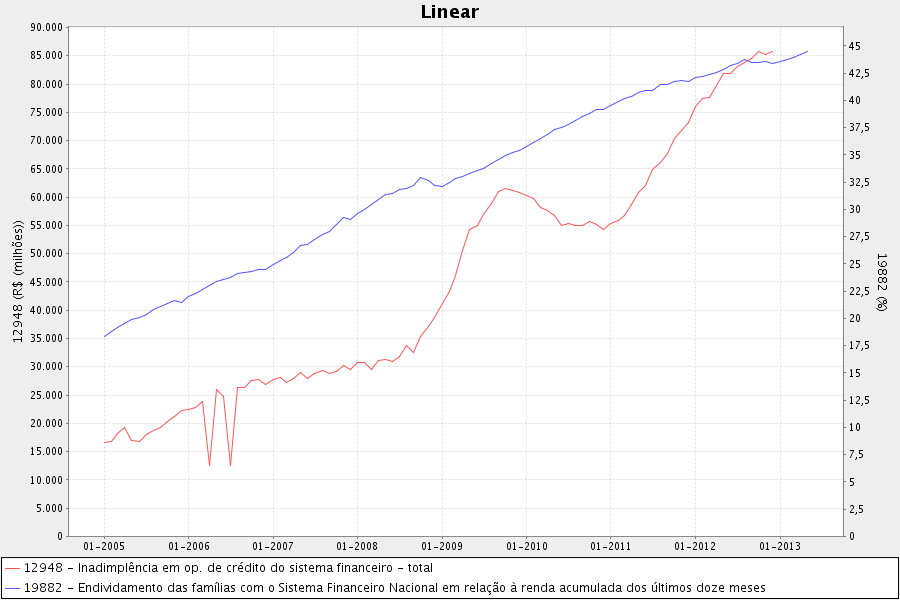

Toda

a expansão creditícia iniciada em 2004 gerou dois inevitáveis resultados:

endividamento recorde da população e inadimplência em alta.

O gráfico abaixo ilustra a evolução destes dois

indicadores. A linha azul mostra endividamento

das famílias em relação à sua renda acumulada nos últimos doze meses (coluna da

direita) e a linha vermelha mostra a evolução da inadimplência (coluna da

esquerda).

Esta

situação fez com que os bancos adotassem uma postura mais comedida e

aumentassem suas exigências antes de conceder novos empréstimos. Tal postura mais restritiva dos bancos gerou

um arrefecimento na até então frenética expansão do crédito, algo que, por conseguinte,

reduziu a taxa de

crescimento da oferta monetária.

Essa

redução da taxa de crescimento da oferta monetária afetou os números do PIB,

bem como a demanda por bens industriais (veja aqui

o gráfico da produção industrial). O

governo então se desesperou e, confundindo causa com consequência, passou a

adotar uma profusão de medidas intervencionistas para “proteger a indústria”.

Primeiro

ele fechou os portos aumentando as alíquotas de importação de praticamente todos

os produtos estrangeiros (está tudo aqui e

aqui).

Depois, obrigou todas as grandes empresas do país a produzir utilizando uma

determinada porcentagem de insumos fabricados no Brasil. Ato contínuo, os

privilegiados fabricantes destes insumos obviamente se aproveitaram deste monopólio

para aumentar seus preços. Para ajudar

as grandes empresas a adquirir estes agora mais caros insumos, e

simultaneamente para ajudá-las em seus projetos de investimento, o BNDES foi

liberado para lhes emprestar dinheiro público a rodo, tudo a juros

subsidiados. Como o BNDES não tem todo esse dinheiro, o Tesouro começou a

emitir títulos apenas para arrecadar este dinheiro, o que fez com que a dívida

bruta do país chegasse a R$ 2,823 trilhões.

Em simultâneo, naquelas poucas áreas com potencial para receber fartos

investimentos estrangeiros — o setor de infraestrutura rodoviária, portuária,

aeroportuária e ferroviária –, o governo estipulou taxas de retorno, de estilo

bolivariano. No final, para não assustar

de vez os investidores estrangeiros e os organismos internacionais, o governo

passou a maquiar suas contas públicas, transformando ‘recebíveis a longo prazo’

em ‘receita imediata’, e déficit em superávit.

Paralelamente

a tudo isso, a presidente e seus dois ministros favoritos (Mantega e Pimentel)

se esmeraram em açoitar com gosto o “tsunami” de dólares que entrava no Brasil

e apreciava o câmbio, sem se dar conta de que eram justamente esses dólares os

principais responsáveis pela satisfação da população.

Resultado

de tudo isso: estagnação, insegurança, alto grau de incerteza do

empresariado, desconfiança dos investidores estrangeiros, saída de dólares, e

acentuada desvalorização cambial. O

dólar, que em julho de 2011 chegou a valer R$1,56, disparou para R$2,44.

Neste

mesmo período, o euro foi de R$2,26 para R$3,26. Isso significa que o dólar se valorizou 56%

perante o real, e o euro, 44%.

Ou

seja, quem hoje recebe salário mínimo — de R$678 — está recebendo US$278, um

valor 18% menor que os US$340 de julho de 2011.

E ainda há quem acredite que os progressistas que defendem câmbio desvalorizado são a favor do aumento da renda dos

mais pobres…

São

três os fatores que determinam as oscilações da taxa de câmbio de uma moeda:

1)

O primeiro é a inflação monetária e sua inevitável consequência, que é a

inflação de preços. A taxa de câmbio é, no longo prazo, definida

pelo poder de compra da moeda. Como o poder de compra do real foi dizimado

pela inflação

monetária ocorrida do período 2008-2011, é natural que esteja agora havendo

esse ajuste na taxa de câmbio.

2)

Além da inflação monetária, a taxa de câmbio de curto prazo também

é afetada pelo crescimento da economia. Quanto maior o crescimento da economia,

maior a demanda por moeda nacional — logo, mais apreciada tende a ser a

moeda. Isso explica a valorização

cambial que inevitavelmente ocorre quando o PIB está crescendo.

3)

Mas é o terceiro fator que está se sobressaindo atualmente. Quando uma

economia ainda em desenvolvimento — como a brasileira — adota uma taxa de

câmbio flutuante, sua moeda estará diariamente sujeita aos humores dos

especuladores, dos investidores internacionais e de todos os traders que

atuam no mercado financeiro. Se eles perderem a confiança no governo, a taxa de

câmbio poderá se desvalorizar acentuadamente, e permanecer assim por um

bom tempo. É isso que está acontecendo no Brasil atual: a inflação

monetária não está mais crescendo em níveis acentuados, mas a taxa de

câmbio segue se desvalorizando por causa da atuação de especuladores, dos

investidores internacionais e de todos os traders que já perceberam

que as autoridades monetárias e econômicas do Brasil não são muito sérias.[1]

Essa

abrupta desvalorização do real perante o dólar alarmou toda a equipe

econômica. Desde maio último, o Banco

Central já gastou quase US$ 40 bilhões em leilões de swap cambial, mas o preço

do dólar continua em

ascensão. Para piorar,

a percepção de que a situação está degringolando cresceu na mesma proporção. Veja um trecho desta

notícia retirada do blog do jornalista Vicente Nunes:

Nenhum dos diretores do Banco Central fala claramente, mas

há um desconforto generalizado entre eles com o que consideram traição por

parte do restante do governo. Acreditam que a autoridade monetária seguiu à

risca tudo o que foi combinado com o Planalto nos últimos três anos, sobretudo

a missão de levar a taxa básica de juros (Selic) para o menor patamar da

história, de 7,25% ao ano, em outubro de 2012.A expectativa era de que todo o governo se engajasse nesse

processo, especialmente o Ministério da Fazenda, ao fazer um ajuste fiscal

consistente, com transparência, sem truques, para mostrar uma saúde que as

contas públicas não têm. O que o BC viu foi exatamente o contrário.De início, porém, os integrantes da diretoria comandada por

Alexandre Tombini preferiram o silêncio ante o descompromisso com o ajuste

fiscal. Mas, diante da disparada da inflação e do derretimento do que ainda

restava de credibilidade em relação à instituição, houve uma rebelião no BC e

passou-se a explicitar a contrariedade com a gastança e a maquiagem das contas

públicas tanto nas atas do Comitê de Política Monetária (Copom) quanto no

Relatório Trimestral de Inflação.Os diretores também cobraram uma postura mais clara de

Tombini em público, pois o risco de as expectativas dos agentes econômicos

degringolar era enorme. O presidente do BC passou, então, a ressaltar a importância

de um ajuste fiscal consistente para ajudar o Copom a reconstruir a confiança

que o país tanto precisa para retomar o crescimento consistente.Os diretores do BC sabem que não será uma tarefa fácil,

especialmente porque o maior símbolo da desconfiança, o maquiador da Esplanada,

o secretário do Tesouro Nacional, Arno Augustin, permanece firme e forte no

cargo, simplesmente porque é amigo da presidente Dilma Rousseff.Tombini sentiu na pele o quanto a sua credibilidade e a de

toda a diretoria do BC está no chão. Na semana passada, ele se reuniu, a portas

fechadas, em São Paulo,

com mais de uma centena de empresários e tomou uma sova. Começou com um

discurso positivo, de que tudo está bem, que a inflação está sob controle

(mesmo tendo ficado acima de 6% ao longo deste ano, no acumulado de 12 meses),

mas acabou sendo atropelado por uma onda de críticas em relação ao governo.

Muitos presentes no encontro foram claros ao afirmar que não vão retomar os

investimentos produtivos até o fim das eleições de 2014. Tombini deixou o local

quase mudo.

O

Banco Central, como esperado, soltou uma

nota negando a veracidade destas informações, o que significa que elas de

fato são verdadeiras.

O que fazer

Durante

toda a expansão do crédito anterior, os indivíduos intensificaram seu

endividamento para poder consumir, na crença de que a expansão do crédito

continuaria farta e que sua renda futura continuaria aumentando, o que

facilitaria a quitação destas dívidas. Já as empresas embarcaram em

investimentos de longo prazo estimuladas tanto pela expansão monetária

coordenada pelo Banco Central (o que fez com que os investimentos se tornassem

mais financeiramente viáveis) quanto pela expectativa de que o aumento futuro

da renda possibilitaria o consumo dos produtos criados pelos seus

investimentos.

Este

arranjo, no entanto, já foi revertido. A

renda nominal se estagnou, mas os preços continuam em ascensão, em grande parte

por causa da desvalorização do câmbio. É

esta combinação entre renda nominal estagnada e preços em ascensão que vem

gerando esta sensação real de aperto financeiro nos brasileiros.

Toda

a mecânica deste ciclo econômico da economia brasileira já foi explicada

inúmeras vezes neste site, de modo que ela não é o escopo deste artigo (veja aqui, aqui e aqui). Basta apenas dizer que, quando uma economia entra

em uma fase de rearranjo pós-expansão do crédito, é essencial que seus preços

possam cair para fazer com que a oferta entre em sintonia com a demanda. Uma acentuada desvalorização do câmbio vai

totalmente contra este propósito. E,

considerando-se que a inflação de preços acumulada em 12 meses está acima de

6%, e que a economia está estagnada, a situação é compreensivelmente ruim.

E

é exatamente por isso que é de suma importância ter uma equipe econômica —

tanto na Fazenda quanto no Banco Central — que inspire confiança nos

investidores estrangeiros, nos traders

e nos especuladores. Havia esta equipe

no Banco Central em 2008. Como

consequência, a desvalorização do real perante o dólar foi efêmera.

Sendo

assim, caso a atual equipe do Banco Central não reconquiste a confiança dos

investidores, especuladores e traders,

o câmbio continuará se desvalorizando e impedindo que a inflação de preços

diminua como deveria. Esta contínua

desvalorização cambial, geradora de grandes incertezas, continuará fazendo com

que a economia permaneça nesta quase-estagflação que estamos vivenciando, com

uma crescente redução na renda real das pessoas.

Para

resolver este imbróglio, uma medida já testada em vários países emergentes e de

resultados imediatos e extremamente eficazes seria a transformação do Banco

Central em um Currency Board

(veja o que tal sistema realizou

na Bulgária). Dado que o BACEN

possui hoje mais de US$370 bilhões em reservas internacionais, adquiridas ao

longo de 20 anos, tal valor é mais do que suficiente para a imediata criação de

um Currency Board. Não apenas o câmbio

se estabilizaria, como também a confiança dos investidores na economia seria

restabelecida. Adicionalmente, as taxas

de juros cairiam, o que traria um extremamente necessário alívio nos gastos do

governo com o serviço da dívida.

Porém,

e infelizmente, o apoio a tal medida seria nulo. Um Currency Board, justamente por retirar do

governo o controle sobre a oferta monetária, obriga-o a adotar um orçamento

austero, não deixando espaço para gastos com 41 ministérios e secretarias,

aumentos para o funcionalismo, e subsídios para artistas, grupos de interesse e

movimentos sociais. Não haveria apoio

nenhum.

Sendo

assim, uma segunda opção seria copiar descaradamente o estatuto do Bundesbank,

adotando todos os seus métodos operacionais (cancelando as operações de mercado aberto e

utilizando apenas a janela de redesconto, justamente o inverso de como opera

hoje o BACEN). Seria necessária a

aprovação de uma lei que de fato impingisse a obediência desse estatuto. Funcionou com a Lei de Responsabilidade

Fiscal — pelo menos até agora –, então também pode funcionar para o

BACEN.

Adicionalmente,

a plena conversibilidade do real deve ser promulgada. Isso significa que reais poderão ser trocados

por moeda estrangeira sem restrições.

Uma moeda plenamente conversível é aquela que pode ser usada para

adquirir quaisquer tipos de bens ou serviços estrangeiros, incluindo imóveis,

títulos, ações e contas bancárias em outros países. A promulgação da conversibilidade seria um

passo adicional na conquista da confiança dos investidores estrangeiros,

podendo inclusive levar a um desdobramento natural: fazer com que moedas

estrangeiras passem a ser aceitas como moeda corrente para as transações

domésticas (hoje, o governo proíbe).

O

problema é que não há hoje nenhum político com a testosterona necessária para

criar esses dois projetos de lei.

O

fato é que o Banco Central tem de reconquistar a confiança do mercado para que

a taxa de câmbio possa cair, o que irá ajudar a conter a inflação de preços e,

por conseguinte, ajudar na recuperação dos investimentos e da economia. A recuperação só virá se os preços caírem, e

isso não ocorrerá com o câmbio se desvalorizando em decorrência da falta de

confiança.

Nomes

como Gustavo Franco para a presidência do BACEN e Pérsio

Arida para a Fazenda seriam um bom começo, mas serão inócuos se não vierem

acompanhados destas reformas.

Conclusão

Uma

moeda sólida, forte e estável é necessária — embora apenas isso não seja

suficiente — para a prosperidade econômica.

Os alemães entenderam isso ainda em 1957. A consequência foi uma estrondosa elevação em

seu padrão de vida. Os brasileiros

vivenciaram algo vagamente semelhante

a uma moeda forte nos períodos 1994-1998 e 2007-2011. Embora a alegria tenha durado pouco, este

curto período já foi suficiente para melhorar as condições de vida de milhões

de brasileiros, especialmente dos mais pobres.

Os

grandes economistas sempre enfatizaram a importância de se ter uma moeda forte. Em 1876, Carl Menger, o fundador

da Escola Austríaca, tornou-se o tutor econômico do príncipe-herdeiro da

Áustria, Rodolfo de Habsburgo. Algumas

das anotações econômicas de Rodolfo foram publicadas

na década de 1990. Dentre as lições que

o príncipe absorveu de Menger, vale observar o seguinte trecho:

Em grande parte, as transações comerciais e todo o comércio

internacional, que são os pilares que dão sustentação ao desenvolvimento

econômico, dependem de um sistema monetário ordeiro e bem-estabelecido. Por conseguinte, flutuações na taxa de câmbio

e a incerteza que tais flutuações geram em todos os cálculos econômicos irão

abalar a prosperidade da economia em suas bases mais fundamentais. Em toda e qualquer atividade doméstica ou

internacional, cidadãos e empreendedores irão encontrar desconfianças e

obstáculos por todos os lugares… Sendo assim, é sensato afirmar que uma moeda

fraca e instável representa uma deficiência vital para uma nação, pois ela se

faz sentir profundamente em todos os aspectos da vida econômica e de seu

progresso.

Sim,

uma moeda forte é uma bênção para qualquer população. Ela gera um aumento

do poder de compra do trabalhador e, consequente, um aumento em seu padrão de

vida. Uma moeda em constante fortalecimento equivale a um aumento

salarial contínuo. Ela permite acesso barato a uma farta quantia de bens

e serviços estrangeiros, aumentando enormemente o padrão de vida de seus

usuários. Trata-se de uma instituição que não deve jamais ser colocada em

risco, muito menos em épocas de recessão. E quem discorda disso que vá ensinar aos

suíços e alemães o que eles realmente devem fazer.

[1] É por

isso que há grandes economistas que defendem Currency Boards para

economias em

desenvolvimento. Segundo eles, deixar a moeda de um país

ainda em desenvolvimento flutuar de acordo com a percepção que os agentes

externos têm em relação à solidez do governo nacional é loucura.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Parabéns pelo texto, Leandro.

Só uma coisa me intriga: fazer um currency board com o dólar não seria como se atracar ao Titanic?

O dólar não me inspira confiança nenhuma. Nenhuma moeda governamental, pra ser honesto.

“Já o ministro das finanças de Adenauer, Ludwig Erhard — o “pai” do milagre econômico alemão —, foi ainda mais longe e proclamou que a estabilidade monetária era um direito humano básico.”

E como sempre o melhor para se alcançar tal “direito” seria deixar o mercado escolher a moeda.

Foi uma grande lambança pra Alemanha ter entrado no euro, mas lembro que ela sofreu pressões políticas pra isso.

“Este fenômeno — e isso deve ser muito enfatizado — foi totalmente inédito na história do Brasil.”

É o que o Rodrigo Constantino chama de loteria chinesa. Parece que os ganhadores da loteria terminaram de torrar a grana, hora de voltar à trabalhar.

“Embora este mesmo fenômeno tenha ocorrido com praticamente todas as outras moedas ao redor do mundo — pois este foi um período de grande desvalorização do dólar —, a apreciação do real foi particularmente mais intensa.”

E agora a desvalorização será, creio eu, a mais intensa. Efeito gangorra.

“transformando ‘recebíveis a longo prazo’ em ‘receita imediata’, e déficit em superávit.”

Pode-se enganar alguns investidores por algum tempo, mas não se pode enganar todos o tempo todo.

A verdade prevalece sobre a mentira, principalmente para investidores, que tem incentivos econômicos para descobrir a verdade.

“Desde maio último, o Banco Central já gastou quase US$ 40 bilhões em leilões de swap cambial, mas o preço do dólar continua em ascensão.”

Chegou a hora do Banco Central ser obrigado à torrar os cerca de 300 bilhões de dólares acumulados de 2003 à 2013:

http://www.tradingeconomics.com/charts/brazil-foreign-exchange-reserves.png?s=brazilforexcres&d1=20030101&d2=20131231

À vezes eu penso que esses social-democratas são uns “comunistas bonzinhos” (oxímoro), eles pensam que se o governo for tomando o controle

total e absoluto da economia aos poucos, um passinho de cada vez, conseguirão instalar o comunismo (aquele em que o governo controla TUDO e não

aquele em que os seres humanos se tornam zumbis abnegados espontâneamente e só pensam no próximo) e obter sucesso (sucesso na cabeça deles significa que os

políticos serão a classe superior dominante e o resto do povo será um bando de zumbis abnegados que trabalham pra burro sem reclamar e ficam só com

uma fração dos frutos do seu trabalho, ou seja, se tornam escravos pra ser exato, só chamo de “sucesso” pois na cabeça deles as pessoas seriam

felizes por serem iguais, mesmo que estando todos na pobreza, exceto os políticos, pois os políticos bonzinhos estão cuidado bem delas.).

Espero sinceramente que TODOS os jovens de hoje em dia com tendências socialistas/comunistas fiquem completamente viciados em jogos de estratégia

(aqueles jogos em que uma pessoa controla TUDO) e passem toda a sua vida jogando esses jogos sentindo que têm PODER e CONTROLE TOTAIS E SUPREMOS.

Assim eles não vão atrapalhar ninguém.

“O Banco Central, como esperado, soltou uma nota negando a veracidade destas informações, o que significa que elas de fato são verdadeiras.”

Hahaha, concordo, pois como dizi Lenin: “Acuse os adversários do que você faz, chame-os do que você é!”.

Então quando um integrante, ou órgão, do nosso governo socialista solta uma declaração negando alguma coisa ele está, de fato, confirmando. Pois ao negar estão chamando os outros de mentirosos, que é o que eles são.

“Sendo assim, caso a atual equipe do Banco Central não reconquiste a confiança dos investidores, especuladores e traders, o câmbio continuará se desvalorizando e impedindo que a inflação de preços diminua como deveria.”

Minha aposta é de que o dólar chegue até 3 reais antes de 2014.

“O problema é que não há hoje nenhum político com a testosterona necessária para criar esses dois projetos de lei.”

Nem juntando a testosterona de todos eles.

Leandro Roque como libertário que somos no campo das idéias e na militância diária tentando convencer mentes e corações em torno de nosso ideal de paz e prosperidade e no fim do intervencionismo estatal em todas as áreas sociais e econômicas…Eu te pergunto esse pragmatismo do artigo é uma medida paliativa ou definitiva para nossos problemas com o estatismo?Por favor não tome essa pergunta como ofensa é só tentando entender seu pragmatismo diante dessa calamidade destes incompetentes e malvados governantes atrás de votos e popularidade,longa vida ao IMB.

Brilhante artigo Leandro.Como a sensatez e a inteligencia nao prevalecem entre os politicos as propostas apresentadas para o que fazer nunca serao implementadas e estaremos f….

Como sempre, excelente o artigo de LEANDRO. Peco-lhe, no entanto, que explique melhor (para entendimento dos que nao são economistas) o mecanismo do currency boards.

Leandro,

Excelente artigo.

Estava aguardando seu diagnóstico sobre o buraco em que a nossa presidente e seus palhaços nos enfiaram.

No final, a verdade é essa mesma: falta um político com bolas.

A crise de testosterona é grave nesse país, como Olavo de Carvalho diz há tanto tempo.

Abraço.

Excelente artigo Leandro! Gosto muito das suas explanações sobre a economia nacional.

O triste é saber que nada disso será feito, muito pelo contrário.

Bom dia Leandro!

Se o governo não tivesse mudado a direção, não teríamos problema?

Como de costume, mais um texto muito bom do Leandro!

Sem dúvidas um artigo extremamente poderoso.

Já habituado a comentar sobre as desventuras da economia brasileira, você logrou tamanha clareza neste artigo em especial que esse é digno de lágrimas.

É apenas lamentável que o Filósofo não virá para defender a indústria brasileira contra o maligno capital internacional, a globalização e o aumento no poder de compra dos cidadãos; ele estará ocupado fiscalizando diretamente as habilidades críticas de médicos cubanos quanto ao bem comum e ensinando aos jovens sobre os males do mais restrito livre-mercado possível no transporte coletivo de São Paulo.

Este será, por hora, meu artigo de referência sobre quaisquer tópicos relacionados ao histórico cambial do Brasil. Apesar de triste, mal posso esperar pela próxima burrada a ser cometida(Há dúvidas que haverá uma próxima?) para que um novo artigo de tal magnitude venha.

Muito Bom artigo. Infelizmente a mentalidade da mídia de massa distorce os fatos e assim facilmente a massa é manipulada. Precisamos inverter certos valores que estão erroneamente enraizados em nossos políticos e economistas. Divulgar o trabalho do Mises é fundamental para mudanças. Parabéns.

Bom dia Leandro,

Poderia me explica a seguinte afirmativa: “No final, para não assustar de vez os investidores estrangeiros e os organismos internacionais, o governo passou a maquiar suas contas públicas, transformando ‘recebíveis a longo prazo’ em ‘receita imediata’, e déficit em superávit”.

Obrigado e continue com o ótimo trabalho!!

@Lopes,

Apesar de triste, mal posso esperar pela próxima burrada a ser cometida(Há dúvidas que haverá uma próxima?) para que um novo artigo de tal magnitude venha.

É triste de fato. Eu nunca fui do time de torçer contra. Pelo contrário, quero que as pessoas de dêem bem e honestamente. Muita gente honesta vai sofrer pelas burradas dessa corja comandando a economia brasileira (e sem poder recorrer a secessão, fica ainda mais difícil).

Atualmente, no entanto, venho me juntando aos que torçem contra (deve ser síndrome do palhaço, de ver o circo pegar fogo), nem que seja para ler mais excelentes artigos como o atual.

De todas as intervenções que o estado faz… A da moeda é a mais maléfica. Excelente artigo. Uma moeda forte é sinal de prosperidade para a sociedade, como foi notado de 2007 a 2011. Pena que as ações do governo só foca a curto prazo, porém, prazo suficiente para se ganhar popularidade e se reelegerem. GOD BLESS US

Muito bom o texto.

Alguns dias atrás eu estava discutindo sobre esse assunto com meus amigos comunistas e explicava todos esses números e tal. Simplismente ouvi a seguinte frase: ” de números nós não entendemos nada e nem nos interessa, se isso tudo está ocorrendo é por causa do capitalismo e do consumismo gerado pelas propagandas das empresas capitalistas”.

O futuro é sombrio.

Ótimo artigo, Leandro, como sempre. Parabéns!

Fiquei com uma dúvida.

“Sendo assim, uma segunda opção seria copiar descaradamente o estatuto do Bundesbank, adotando todos os seus métodos operacionais (cancelando as operações de mercado aberto e utilizando apenas a janela de redesconto, justamente o inverso de como opera hoje o BACEN).”

De que forma isso ajudaria?

Curiosamente, durante a campanha de reeleição do FHC se dizia que, caso Lula fosse eleito, o petista acabaria com o Plano Real e este dizia que não era verdade.

Na medida em que a situação econômica piorar, o governo vai sim tomar medidas. Mas provavelmente serão medidas errôneas, guiadas pela ideologia esquerdista. Eles farão tudo para que a crise exploda só depois das eleições.

Será necessário uma recessão para que o PT saia da presidência? Será este o preço que os brasileiros pagarão por escolherem mal seus líderes?

* * *

Leandro, postei seu artigo num fórum sobre economia que participo e fiz o seguinte comentário sobre a questão envolvendo a desindustrialização dos setores não-protegidos pelo governo e a taxa de câmbio:

“O problema da indústria com o câmbio tem uma clara origem na ação protecionista seletiva do governo.

O governo cria enormes barreiras de proteção para alguns setores, como o da indústria automobilística e o dos equipamentos de telecomunicações, e deixa os demais setores ‘desprotegidos’. Isso faz com que as divisas em dólar se concentrem inteiramente na importação desses produtos que sofrem com barreiras comerciais menores, o que diminui a margem de retorno desses setores em relação aos demais.

Caso não houvesse barreiras comerciais, as divisas em dólar se concentrariam na importação daqueles produtos cuja fabricação nacional é menos eficiente em comparação com o exterior, como é o caso do setor automobilístico.

Eu discordo porém, em princípio, da visão do Leandro Roque de que podemos ter uma moeda forte. Nós só podemos ter uma moeda forte em época de bons preços e forte demanda por commodities. O Brasil não produz praticamente nada de forma eficiente, então não somos capazes de oferecer ao mundo produtos em troca de dólares; logo, estamos fadados a ver nossa moeda se fortalecer em épocas de maior demanda por commodities e se esfarelar quando essa demanda arrefece.

A Alemanha e o Japão possuem moeda forte por oferecem ao mundo uma enorme variedade e quantidade de produtos de fabricação eficiente. Esse não é, e não será por muito tempo, o nosso caso.”

http://www.skyscrapercity.com/showthread.php?p=106395630&posted=1#post106395630

O que você acha sobre essa minha posição? Que fique claro que não estou atacando o fato de sermos exportadores de commodities, mas sim o fato de não termos capacidade de diversificar nossa pauta de exportações, o que nos garantiria um fluxo maior e mais estável de divisas.

Excelente texto. Uma questão política me deixou intrigado, referente a passagem: “com a saída de Palocci e a nomeação de Guido Mantega para Ministro da Fazenda, a confiança se manteve.”

Se antes, o Mantega conseguiu dar conta do recado, porque agora ele vem falhando consistentemente? O que explicaria essa mudança tão repentina do sucesso ao fracasso?

“Tombini sentiu na pele o quanto a sua credibilidade e a de toda a diretoria do BC está no chão. Na semana passada, ele se reuniu, a portas fechadas, em São Paulo, com mais de uma centena de empresários e tomou uma sova.”

Como eu queria ver isso…

Uma coisa eu digo com conhecimento de causa: Do professor de História ao diretor de empresa, todos as pessoas que conheci/convivi são comunistas/fascistas. Nunca conheci pessoalmente, alguém genuinamente libertário. Na empresa em que trabalho, sou visto como radical/ignorante, apesar de defender conceitos como valorização da moeda, e desregulamentação estatal. Acho que vou ter que ficar na minha, mesmo sabendo que os 99% da população estão errados..

O que eu mais gosto dos artigos do Leandro, é que eu posso recomendá-los sem restrição a quem não tem nenhum conhecimento das teorias da EEA, logo, não é sequer um simpatizante do libertarianismo (Aliás, muitas vezes nem conhece a idéia de que o estado não deveria existir). Essas pessoas não se chocam, justamente devido ao pragmatismo bem identificado pelo colega Maurício Barbosa, e pelo pouco radicalismo ideológico em seu conteúdo (mesmo que alguns ainda pareçam radicais pra maioria das pessoas que ainda sofrem com os efeitos da lavagem cerebral ideológica feita em nossas escolas).

Como se isso fosse pouco, os artigos ainda são focados na realidade econômica brasileira. Graças a eles eu já atraí diversos leitores ao IMB, alguns leram um ou dois artigos, outros se tornaram leitores assíduos. Excelente trabalho, Leandro!

Concordo com o artigo. Mas acho que só se pode defender uma moeda forte se antes o Brasil faz reformas urgentes… como a Reforma do Trabalho e Reforma Fiscal. Também deve investir muito em educacao, já que a forma de concorrer com o mundo é por preco ou por qualidade. Por preco nao concorremos mais com a China (moeda e salarios muito baratos), com qualidade nao concorremos com a Alemanha (tecnología, educacao).. temos que escolher uma opcao, deve ser a segunda, mas para isso temos que investir em educacao. Tem muitas pessoas que nao conseguem nem reter um trabalho por salairo mínimo!!

Reforma Fiscal e do Trabalho: Sem elas nunca vamos concorrer com outros paises…

Contratar é muito caro! Produzir é muito caro, muitos impostos… logistica ruim. Sai mais barato um frete da Holanda até o Brasil do que uma carreta aberta (sem refrigeracao nem nada) desde Santos até o Interior paulista!!! (so para Informacao, um frete de Holanda a Santos custa mais ou menos 1.100 euros!)

E estou falando do BASICO a ser feito…

Quanto mais trabalho e junto dinheiro na poupança mais vejo quão retardado sou.

To ficando esperto agora, espero me proteger contra essas lambanças no futuro, para que eu não perca dinheiro com uma desvalorização monstruosa dessa. Minha ideia de mudar para a Irlanda após acabar a faculdade já não é tão viável mais, por enquanto. Como eu queria voltar no tempo e me proteger disso. Com alguns minutos eu protegeria meses de ganhos acumulados que viraram pó.

Apreendi muito com o texto. Parabéns.

Meu caro Leandro:

Não pretendo chover no molhado para elogiar seus textos e, sobretudo, a implacável lógica argumentativa em que são vazados, de um entelaçamento que lembra os contrapontos da música de JS Bach…(acabei elogiando).

Agora, o texto suscitou-me uma questão, paralela à sua exposição da plena conversibilidade do real. É que essa plena conversibilidade me parece algo incompatível com cabrestos tributários que impedem o cidadão de adquirir produtos no mercado internacional; dito de outra forma, posso converter meus reais, mas não adquirirei mercadorias por seu valor de oferta, mas acrescidos da “parte do leão”. Assim, a aduana “neutraliza” a utilidade pragmática de livre conversibilidade, no particular aspecto do comércio.

Agraço,

jcz

O Real não foi moeda forte, apenas teve valorização relativa devido a situação no exterior.

Os juros baixos no resto do mundo teve o efeito inverso das crises até então sofridas pelo @#$%$#@ fhc. Foi deste ambiente que o pé-de-cana se beneficiou, porém não se pode afirmar que o Real estava forte, não estava até pode-se perceber que moeda forte implica em boas condiçõers para investimento com segurança e a alta taxa de juros brasileira em relação ao resto do mundo bem o demaonstrava que o real estava fraco, embora estivesse pagando bem pelo risco da sua fraqueza.

O mercado de opções (cassino desavergonhado) muito contribuiu para que moeda não entrasse rasgando o mercado e os governos ainda arrecadarm impostos sobre “lucro não sacado” e assim a arrecadação subiu escorada em expectativas e não em produção.

…JUNTE-SE A ISSO a China, com sua mão de obra escrava, oferecendo produtos ao mundo em quantidade e sobretudo bancando a gastança de governos. Claro que a inflação foi segura por barbantes. Ocorre que a arrecadação em cima de “ganhos” em investimentos no mercado futuro (ganhos desde que não sacados) ajudou a não haver uma derrama de liquidez.

Enfim, foram bolhas cheias de ar e os investimentos numa China com mão de obra escrava onde se produzia, e produz, em infraestrutura precária (de baixissimo custo – daí investimentos co rápido e grande retorno) que ajudou os governos a sustentarem-se. Não por acaso os investidores na China SOCIALISTA são capitalistas do primeiro mundo com bons contatos com os Senhores da China.

Claro que agora poderão fazer emissões sem uma explosão imediata de preços, já que há de fato pouquissima poupança disponível (sobretudo pq enxugada nos “ganhos” não sacados. Assim, os credores não tem como receber e daí não há tanta liquidez.

Leandro, parabéns pelo excelente, instrutivo e bem construido artigo. Muito interessante a sua solução second best para a derrocada econômica em que o Brasil se encontra: adoção de um estatuto estilo do Bundesbank para o Bacen , mais conversibilidade. A adoção de um estatuto desse tipo para o Bacen parece ser semelhante à recomendação feita por Robert Barro para que se adote uma espécie de Constituição Monetária pelos Bancos Centrais, como meio de dar estabilidade à moeda. Mas, pergunto: caso se adotasse apenas esse estatuto monetário sem se adotar a plena conversibilidade da moeda, quais seriam as implicações disso? Seria uma espécie de solução manca, ou a adoção do estatuto, por si só, já teria poder de conferir estabilidade à moeda, caso fosse estritamente respeitado?

Grato pela atenção

A situação do braziu é péssima, esta mal se equilibrando no fio da navalha que já vai “cortanto a sapatilha e já já vai cortar a na carne mesmo.

As tais reservas são uma fantasia, pois que não tão próprias e podem evaporar rapidamente.

A infrestrutura e as condiç?es para investimento, sobretudo segurança juridica e estabilidade legal, são pífias. Portanto dificilmente o braziu continuará sendo atraente mesmo que comece aumentar seu pagamento pelo risco. O braziu esteve sempre nas ultimas opções do investidor decente que quer criar, trabalhar, investir e produzir. É notório que por aqui nada é seguro e que as autoridades cientes de uma população com grandes trazeiros flácidos não hesitam em imporem qualquer canalhice por mais absurda que seja. …o braziu só se pode comparar com paisecos de M* como Coréia do norte, Cuba e alguns sub paises africanos onde os governantes são imperadores e a população apenas o rebanho destes.

Leandro, bom texto, mas e o Currency Board na Argentina? Funcionou por um bom tempo, mas depois a moeda artificialmente valorizada (e economia com baixa produtividade) arregaçou a economia e a saída do Currency Board arregaçou ao cubo. Não se esqueça do efeito multiplicador. USD 370 bi de reservas não são R$ 925 bi de real apenas…

Minha sugestão: let it flow

Tive o privilégio de escutar dois desses presidentes de empresa que se reuniram, com a presença do Tombini, na semana passada (foi uma reunião de, se não me engano, 104 CEOs de algumas das maiores companhias brasileiras).

A percepção deles é de que estamos em crise, eles não acreditam nos números do governo e estão bem pessimistas.

Se esses caras, que tem acesso a muito mais informação que nós, estão preocupados, então temos sim que nos preparar, e já, para essa situação.

Abraços

O leandro, o dólar a 2,40 hoje é mais valorizado do que 1995 a 1, sabe o que o Japão,Suíça e Alemanha da decada de 90 tem em comum, eles tiveram a decada perdida com crescimento muito baixo na casa de 1 porcento de media durante toda decada de 90 sendo que somente a Alemanha se recuperou um pouco a partir do euro.

Quando a economia for para o saco, a culpa será do livre mercado.

Excelente, Leandro!

Saindo um pouco do assunto, um rapaz me disse que o mundo prefere negociar no mercado mundial com dólar ao invés de usar ouro, e que isso demostra que o dólar é superior ao ouro. Onde está o erro dessa análise? Há alguma obrigação em usar o dólar?

Obrigado, abraço!

Será que o pessoal do BC leu o artigo de hoje e resolveu fazer alguma coisa?

economia.terra.com.br/noticias/noticia.aspx?idNoticia=201308222204_RTR_SPE97L08A

Se reelegermos o Collor e ele fizer reposição hormonal, resolvemos o problema de testosterona?

O salário dos médicos cubanos será entregue ao governo de Cuba, que repassara uma pequena fatia aos médicos. Isso sim é que é mais-valia.

“P.S.2: Grécia e Portugal fizeram cortes no setor público. Ao que me consta, ambos os países continuam existindo. E o que é melhor: sua população não teve sua poupança dizimada por uma hiperinflação, que é o que ocorreria caso saíssem do euro. E que foi o que aconteceu com a Argentina.”

Por isso Jesus Huerta de Soto é a favor do Euro para esses países.

Imagina os lixos do Escudo, Drachma e Peseta sendo usados por eles hj em dia.

“O problema é que não há hoje nenhum político com a testosterona necessária para criar esses dois projetos de lei”

Em um país comandado por uma mulher, que nada mais é que uma marionete de desvios e esquemas para engrandecer apenas aqueles que já possuem poder financeiro elevado, não haverá um punho firme e com coragem de por a prova as melhorias que este país mais precisa.

Por isso temos que começar de baixo, mudar nossa visão, abrindo os olhos para o que queremos e qual a forma correta de se conseguir isso, um dia esperamos que este Brasil esteja nos primeiros lugares entre os países mais desenvolvidos.

Bem, como fica meu bolso nessa celeuma? Pq tenho a impressão que vai sobrar pra minha caderneta de poupança? Será que voltaremos aos esquecidos dias de hiperinflação do tio SarneY (mais de 100% POR DIA) e corte de zeros em cédulas? Olha o confisco da poupança…..

“Haverá o de sempre: inflação de preços contínua e alta, variando entre 3 e 9% (não se deixa enganar pelos brandos números do IBGE), o que, em uma década, já faz um bom estrago em seu orçamento.”

Leandro, acho que seus numeros estão brandos tb. De acordo com meus gastos historicos a inflação de aluguel foi em media 40% aa nos ultimos 14 anos (tudo bem que teve o boom imobiliario) de alimentos em torno de 20% aa e serviços diversos algo em torno de 20% aa tb.

Por isso que eu concordo com Peter Schiff quando ele fala da inflação de preços nos USA. Pois indices dos governos são manipulados (como o seu tb está heheh)

Leandro, mais um artigo excepcional. Mesmo para um leigo como eu, com formação estritamente jurídica, seus textos apresentam uma coesão inquestionável, facilitando muito a compreensão.

Dúvida de leigo: com a taxa de câmbio atual entre yen e dólar, é possível falar que o Japão possui uma moeda forte? Qual a diferença entre uma coisa e outra?

É verdade, errei no calculo pq fiz de cabeça, fazendo no excel agora deu uma inflação de 15,5% aa no aluguel que mesmo assim já é bem acima da média do IGP-M no periodo que foi de 9,42%.

Caro Leandro,

Não tive tempo de ler todos os comentários, e não sei se alguém levantou o que vou colocar. A depreciação do real coincidiu com a baixa das commodities, cujos preços atingiu o pico em abril de 2011 (salvo engano). Isso fez com que menos dólares entrassem no Brasil, o que mais do que compensou a menor abundância de real na economia. É verdade que há um conjunto de fatores, pois o endividamento, por exemplo, também se somou ao quadro, reduzindo o crescimento econômico e por consequência a confiança internacional no país. No entanto, talvez a queda dos preços das commodities possa explicar a maior parte do fenômeno da desvalorização do real recentemente.

Bolha crediticia fazendo seus estragos na China.

“www.estadao.com.br/noticias/impresso,credito-facil-seca-e-afeta-economia-da-china-,1066953,0.htm”

Só tenho uma pergunta.

Todos os países do mundo podem ter uma moeda forte?

É uma duvida minha com leigo, agradeço se puderem esclarecer.

Qual a vantagem entre um currency board baseado numa moeda X, e simplesmente declarar a moeda X como “moeda oficial”, como faz o Panamá com o USD?

No segundo caso, nem há necessidade de se obter e manter enormes reservas de X…

Caro Leandro,

Boa a sua resposta, mas mais interessante seria fazer um gráfico do índice CRB Commodities e do câmbio. Vc perceberá que o real caminha junto com o Índice CRB. Já fiz isso no passado. A Colômbia é sim exportadora líquida de commodities, ainda que não necessariamente para a China. Ela é exportadora de petróleo dentre outros. O Paraguai tb é gde exportador agrícola (relativamente à sua produção total) , ainda que não para China necessariamente. Conquanto o saldo comercial represente pouco em relação ao FDI (US$ 60 bilhões líquidos ao ano) e investimento em portfólio, as exportações de commodities são substanciais (somente agrícolas somam US$ 100 bilhões/ano). Por outro lado, o FDI tende a entrar mais qdo os negócios no Brasil estão prosperando, e isso geralmente acontece qdo as commodities estão em alta. A mesma coisa com os investimentos em bolsa, pois a vasta maioria das empresas abertas são ligadas a commodities. Dessa forma, os fluxos financeiros (FDI e portfólio) acontecem a reboque do que acontece no mercado de commodities.

Abraço …

Caro Leandro,

Assumo que esteja referindo-se ao câmbio efetivo real do dólar. De fato, tenho o índice efetivo real em gráfico a partir de 2005 apenas, e o dólar cai em termos efetivos reais, subindo a partir da crise, voltando a cair partir de 2010 até 2011, qdo de novo ele começa a subir, ainda que de forma contida. Vc está sugerindo então que em termos reais as commodities não têm tido seus preços alterados, e só se valorizam ou desvalorizam em termos nominais?

Não fiz uma análise mais cuidadosa, mas as commodities metálicas (principalmente o ferro, que tem gde importância na pauta exportadora do Brasil) tem caído drasticamente, mesmo em termos reais. Tanto que até mesmo o setor de madeira foi fortemente atingido, já que a demanda por carvão vegetal para siderúrgicas caiu.

Outra coisa, o que está fazendo os juros de títulos de 10 anos dos EUA caírem nesta semana? Tinham chegado chegado a 2,9% na semana passada (estavam em 1,6% em maio, antes das conversas sobre tapering off), e hj está em 2,7%. Será que o FED intensificou a compra deles, em uma nova operação twist?

Grato…

Leandro,

Estou convencido sobre a explicação das commodities. Em ouro, o preço do petróleo é o mesmo do que o dos anos 1970. Então o aumento do preço em dólar é consequência da queda do dólar. Câmbio efetivo refere-se ao câmbio comparado a todas as moedas. Então, referias mesmo ao efetivo (mas nominal). Ok, grato pela paciência.

Sobre os títulos, havia perguntando o pq da inflexão nesta semana, já que voltaram a subir (os juros caíram). Bem, mas hoje os títulos já em queda (juros em alta). Creio seja volatilidade normal.

Abraço!

Dilma: Alta no dólar não tem nada a ver com a economia brasileira.

g1.globo.com/economia/noticia/2013/08/alta-do-dolar-nao-tem-nada-ver-com-economia-brasileira-diz-dilma.html

É tudo culpa da zêlite e da CIA.

Leandro,

Sobre política cambial e monetária. Estou com uma dúvida…

De acordo com este artigo http://www.mises.org.br/Article.aspx?id=1601 :

“Já quando ocorre uma saída de dólares, o fenômeno inverso é observado: há uma tendência de depreciação do câmbio devido à maior procura por dólares. Para evitar isso, o Banco Central vende dólares para satisfazer esse aumento da demanda por dólares. Essa venda de dólares pelo Banco Central gera uma redução da base monetária. Para evitar essa redução, algo que tende a gerar uma recessão, o Banco Central cria reais e compra títulos públicos em posse dos bancos.”

Atualmente temos o dólar subindo e ao mesmo tempo as taxas de juro subindo. Me parece que estas duas atitudes vão no mesmo sentido: diminuem a quantidade de reais na economia. Esta afirmação está correta? Não parece algo estranho que estejam fazendo as duas políticas no mesmo sentido? Este cenário não tende a acelerar um processo de recessão por aqui?

Leandro e outros instruídos economistas que frequentam esse site, agradeceria se pudessem responder a seguinte dúvida:

É tecnicamente possível manter um currency board que se utiliza de um ativo X, mas que tenta manter a moeda que ele emite atrelada ao preço de um outro ativo Y?

Por ex., vamos supor que esse instituto resolva criar sua própria moeda, o IMB. Ele manteria altas reservas de USD, e as compraria/venderia, emitindo e destruindo IMBs, com o intuito de sempre manter o preço de 1 IMB = 1 EUR.

É possível um tal arranjo? Existem vulnerabilidades a ataques especulativos?

Se estiverem curiosos do por que da minha pergunta, é porque pessoas prominentes no mundo Bitcoin estão lançando um projeto interessante, o MasterCoin. Uma das capacidades dessa tecnologia seria permitir a qualquer um de criar seu próprio currency board, usando o MasterCoin como reserva. O cenário seria o que eu descrevi acima: um currency board que tem suas reservas num ativo, mas tenta manter o preço da moeda emitida atrelado a outro ativo. Tecnicamente o projeto é interessante, mas questiono sua viabilidade do ponto de vista econômico.

Leandro,

você sabe explicar o porquê do grande aumento dos meios fiduciários em 2013 aqui no Brasil? Estamos tendo picos que historicamente só ocorrem em dezembro.

Abcs

Produção industrial brasileira volta a cair em julho, mostra IBGE:

g1.globo.com/economia/noticia/2013/09/producao-industrial-brasileira-volta-cair-em-julho-mostra-ibge.html

Enquanto isso, o que você, Leandro, recomenda a um ser humano normal que guarda suas economias e pretende comprar um imóvel à vista a título de investimento? O momento é para compra ou para investir o dinheiro?, obrigado.

Prezado,

Não sou economista para dar pitacos, mas me tira uma dívida.

Caso o poder de compra dos brasileiros cresça em relação ao dólar o que seria muito bom, não afetaria a produção da indústria nacional, ou seja, importado produtos e serviços a empresas brasileiras deixariam de vender e consequentemente geraria uma demissão em massa, falta de emprego seria pior ainda…os empresários do brasil forçam o governo a fazer isso para poder vender suas produções. O lobe da indústria brasileira no governo é muito grande…prova disse que quem financia as campanhas dos politos como LULA e Dilma são as indústrias do Brasil

Outra coisa….antes talvez de aprovar uma lei para independência do banco central em relação ao governo, teria que fazer leis para acabarem com os políticos corruptos, pois o que os políticos roubam do brasil daria para quita em um período não muito longo o endividamento do Brasil.

É uma vergonha ter acontecido o que aconteceu com o escandalo do mensalão e ninguém ir preso. É um Absurdo isso. Se fosse na súiça era prisão perpétua no mínimo sem contar que político corrupto lá é uma questão de vergonha para eles.

Mas é claro que os deputados federais e os senadores não vão criar uma lei que os prejudique e tão pouco uma lei que de autonomia individual ao banco centrar para gerir essa moeda forte.

Olá,

Belo texto, didático, bem desenvolvido e tudo mais.

Concordo com muito do que está posto, além de ter agregado em informação e opinião.

Uma colocação apenas, destoa de todo o resto:

“O problema é que não há hoje nenhum político com a testosterona necessária para criar esses dois projetos de lei.”

O que falta nos nossos políticos (todos, creio) é caráter e responsabilidade compatível com a função que exercem. Mas nunca testosterona, que é um hormônio presente em grande quantidade apenas nos homens. Toda a boa cultura e inteligência demonstrados nas demais linhas ficam em cheque a partir daí.

Não é uma crítica raivosa, apenas uma constatação e um alerta.

Atenciosamente,

Coloquei o comentário abaixo no artigo sobre a bolha imobiliária brasileira, como esse artigo é mais recente copio e colo aqui:

Achei essa excelente análise sobre o mercado imobiliário de SP:

O tamanho da bolha dos imóveis usados em São Paulo

http://www.opequenoinvestidor.com.br/cpy/2013/06/o-tamanho-da-bolha-dos-imoveis-usados-em-sao-paulo/

Se estiver correta a conclusão da pesquisa, o bicho vai pegar.

Leandro, saiu uma notícia dizendo que o BC está adotando agora uma “política fiscal neutra”. O que isso significa na verdade?

ONU: “BACENs devem buscar canalizar o crédito para investimento produtivo(…)”

agenciabrasil.ebc.com.br/noticia/2013-09-12/onu-bancos-centrais-nao-podem-se-limitar-ao-controle-da-inflacao

Perdoe-me por eventuais alarmismos, porém creio que o atual arranjo “mainstream” onde o BACEN não pode comprar diretamente os títulos do tesouro corrente desde a década de 70 não durará mais 20 anos.

Esse apenas fora conveniente à democracia durante o período da expansão. É mister ressaltar que não há muitos burocratas suficientemente bravos para permitir que os salários sejam propriamente reajustados para baixo e que outras medidas para acelerar de forma definitiva(Sem revés no longo prazo) a recuperação como cortes de impostos e diminuição do aparato burocrático para o estabelecimento de negócios.

Em adendo, também sou pessimista quanto às próximas gerações; essas crescerão entre influências econômicas ininteligíveis e o besteirol à maneira “Carta Capital” e “Le Monde” onde a força do segundo somada à doutrinação dos “Típicos Filósofos” do sistema educacional tenderá a vencer. O fortalecimento do ideário de livre-mercado entre ideólogos é iminente e já está acontecendo, mas receio não ser rápido o bastante para alterar a atual tendência.

Pergunto-me como determinar e operar um investimento produtivo sendo uma instituição que sobrevive da coerção daqueles capazes de fazê-lo e não está sujeita à mecânica dos lucros e prejuízos. Há uma linha preocupantemente tênue na retórica estatal que separa “investimentos produtivos” de utilizar o dinheiro esquimó para cavar buracos nos trópicos e assim gerar empregos enquanto valor é destruído.

(Estou ciente que o arranjo atual da compra de títulos do tesouro entrega aos bancos uma parte do banquete e esses estarão dispostos a resistir contra eventuais mudanças)

Totalmente off-topic:

Pelo que li em outros artigos do mises.org, o BC pode criar dinheiro do nada e fazer dinheiro desaparecer completamente. Desta forma, o BC nunca fica sem dinheiro. Ele nunca precisa verificar o saldo de uma determinada conta pra ver se tem fundos, porque ele simplesmente cria os fundos.

Agora me deparo com a seguinte manchete (portal G1): “BC tem prejuízo de quase R$ 4 bi com operações para conter dólar”

g1.globo.com/economia/mercados/noticia/2013/09/bc-tem-perda-de-quase-r-4-bilhoes-com-swaps-cambiais-ate-agosto.html

Essa manchete não está totalmente correta, certo? O BC não teve nenhum “prejuízo”, ele apenas criou mais 4 bilhões para cobrir os contratos de swap cambial.

Aproveitando o ensejo, alguém tem um link para um artigo que explique o tal do swap cambial em detalhes?

Lendo o Livro América de Lobato, diz o autor que existem no Brasil 4 regiões econômicas: São Paulo (SP, Triangulo Mineiro, Parana e Mato Grosso); Minas Gerais ( MG, RJ e ES); Rio Grande e Pernambuco. E que o grande problema do Brasil sempre foi a ineficiência do estado e a não tributação (exclusiva) sobre o Lucro.

No período de 2001 até 2013, verificamos um aumento no salário mínimo de 349%, salário real de 178% e cesta básica de 163%.também um aumento do salário real sobre a cesta básica de 5,85% em 12 anos.

Foi uma política para o trabalhador de baixa renda (1 salário mínimo)

“Tombini diz que real foi a moeda que mais se valorizou desde agosto.”

http://www.odocumento.com.br/materia.php?id=443151

Essa vai integrar a lista das pérolas, a lista de mentiras, a da entrega de falsa segurança ou as três?

E o real, hein?

Tá tão na privada que o Banco Central Europeu corta a taxa de juros e o euro, em vez de cair, sobe em relação ao real

Ponderando a situação politica interna o descontentamento do povo gerando protestos; o advento de Dois eventos Internacionais (Copa e Olimpíadas) sendo realizados no Brasil, a credibilidade brasileira perante a comunidade internacional, principalmente do governo, pode ruir significativamente de modo muito pontual e rápido… Diante deste cenário poderemos ver a necessidade de mudanças rápidas que o potencial populismo do atual governo tentem barrar. Ou seja o marco dos eventos supracitados podem significar a continuidade do estado de coisas ou mesmo sua total mudança. Some a isto a leitura de certas novas forças politicas como Barbosa declinando de participar das próximas eleições por anteverem potenciais desastres para os que ocuparam cargos de comando. Sim o Brasil esta em uma sinuca na qual o povo começa a notar no seu dia a dia o mascaramento dos índices infrarracional reais no que tange seu consumo real e continuado, assim como o mascaramento de vários aspectos de levantamento de dados que não traduzem a realidade e sim somente auto propaganda dos detentores do poder.

Parabéns! Por favor continuem!

Leandro, assisti uma antiga entrevista com o Dr. Enéas e ele falou da possibilidade do Brasil ter uma moeda realmente forte, com lastro no nióbio, ao qual o país possui 97% das reservas mundiais. Poderia comebtar sobre essa possibilidade? Obrigado.

A inexorável marcha para a privada.

Hoje, 23/01/2014, o dólar fechou a R$2,40, e o euro a R$3,28.

Segundo a imprensa, "Este é o maior valor desde 22 de agosto, quando o Banco Central anunciou o programa de intervenções diárias no câmbio e o dólar era negociado na casa dos R$ 2,43."

Ou seja, 5 meses após intervenções diárias no mercado de câmbio, as quais foram saudadas pela "imprensa especializada" como bem-sucedidas (porque não queimavam reservas), o BACEN logrou reduzir o preço do dólar em apenas 3 míseros centavos. Estupendo.

Umas dúvidas:

1- Como a alemanha conseguiu manter sua moeda forte?

2- não entendi direito como que a moeda se valorizou com expansao monetária.

2- Foi dito que está acontecendo desvalorização do real graças a falta de confiança de investidores aqui. Por que essa falta de confiança?

3- Uma deflação na economia fortalece sua moeda?

Se a demanda por moeda estrangeira for maior q o disponivel pode entrar em escasez, igual a congelamento d preços. Por isso q imagino q pagariam mais q ovalor fixado, como ocorre na venezuela

“institucionalizar um limite máximo (indexado pela variação do PIB) de aumento da base monetária pelo Banco Central”. “a ÚNICA fonte de renda do governo seria essas injeções controladas de dinheiro pelo Banco Central.”. Leia isso, atentando ao trecho “(indexado pela variação do PIB)” e à palavra “controladas”, depois leia o seu comentário. Se não percebeu a incoerência entre o meu comentário e a sua resposta, eu explico.

Apenas fiz uma reformulação do plano que você apresentou no seu podcast ( http://www.mises.org.br/FileUp.aspx?id=168 ). Pois não é garantido que a oferta de bens e serviços cresça mais que 2% ao ano (entendi por isso “PIB”, caso não seja, me dê o nome do indicador que quantifique a variação da oferta de bens e serviços).

A matéria estava perfeita até o momento ” não deixando espaço para gastos com 41 ministérios e secretarias, aumentos para o funcionalismo, e subsídios para artistas, grupos de interesse e movimentos sociais. Não haveria apoio nenhum.” Não concordo definitivamente!! Existe uma coisa chamada Constituição Federal. E como fica o funcionalismo público?? É graças ao funcionalismo público no Brasil que milhares de pessoas conseguem uma oportunidade na vida. Indubitavelemte, não posso concordar com essa matéria por completo.

Bom dia, Leandro e equipe IMB

Há um trecho que me gerou uma dúvida:

“Dado que o BACEN possui hoje mais de US$370 bilhões em reservas internacionais, adquiridas ao longo de 20 anos, tal valor é mais do que suficiente para a imediata criação de um Currency Board.”

Caso o Brasil adotasse um currency board ortodoxo atualmente, deveria ser trocado (fixado o câmbio) o real numa paridade 1:1 (ou quase isso) com o dólar ou seria mais recomendável simplesmente fixar no valor atual (cerca de R$2,40 / US$ 1)? Penso eu que, caso fixado num patamar valorizado (1:1), haveria severa retração das exportações e iríamos apenas queimar nossos dólares em importações (devido aos altos custos internos: burocracia, taxações, etc) até chegar numa recessão, e então, voltar ao equilíbrio.

Obrigado e parabéns pelo artigo!

Leandro, me explica uma coisa, por favor.

O que aprendi aqui no site foi que a inflação é causada, basicamente, pelo sistema bancário, que joga o dinheiro na economia através de empréstimos. E a estagflação? Como é que ocorre a estagflação? Se a economia está estagnada, se a população já está altamente endividada, nem ela vai demandar tantos empréstimos, nem os bancos estarão dispostos a concedê-los, certo? Como é que, nesse cenário, a inflação continua alta? Por que ocorre esse aumento generalizado de preços, se a expansão da oferta monetária não está tão aquecida? É tudo por causa do câmbio? Como é que se dá esse processo?

Leandro, estamos em 2018, às vésperas de uma eleição presidencial. Sob a ótica dos presidenciaveis, há alguma possibilidade de as equipes econômicas buscarem um fortalecimento de nossa moeda?

Gostaria de saber, também, se a abordagem do Paulo Guedes seria favorável à implantação de um Currency Board (ou dos estatutos do Bundesbank).

Obrigado!