O

Federal Reserve — o Banco Central americano — tem sido implacável em sua

tarefa de expandir a base monetária.

Embora a mídia rotineiramente goste de atormentar os leitores com

insinuações de que a política sendo perseguida pelo Comitê de Política

Monetária dos EUA está prestes a ser alterada, podemos ver no gráfico abaixo que

ela não mudou nada desde o anúncio — feito em dezembro de 2012 — de que esta

política seria implantada.

Evolução da base

monetária dos EUA

Toda

essa expansão da base monetária não se converteu em expansão monetária (isto é,

expansão da quantidade de dinheiro na economia) porque boa parte dela ficou

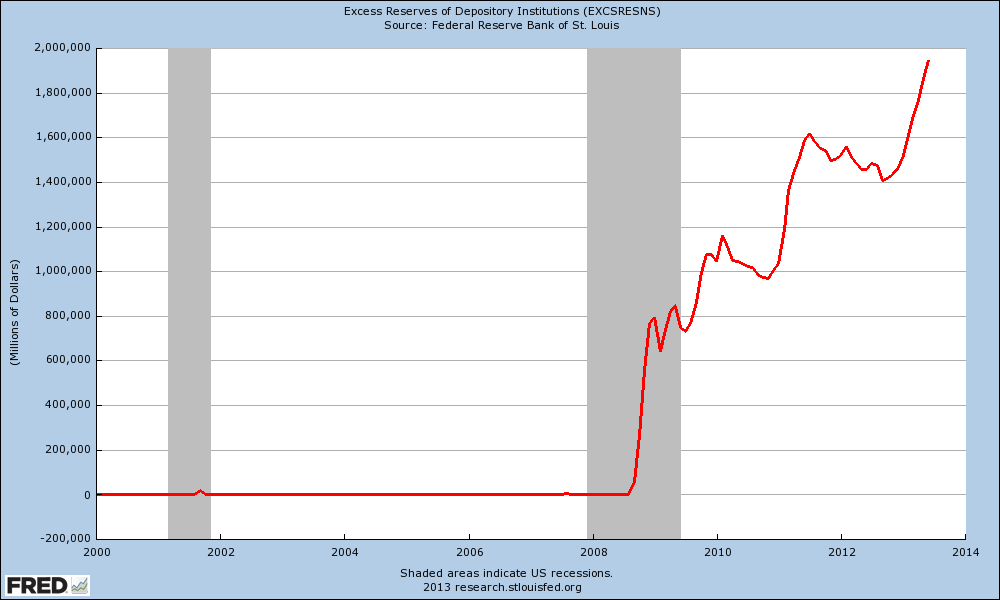

represada nos bancos, que não estão emprestando. O gráfico abaixo mostra a evolução das

“reservas em excesso”, isto é, dinheiro que os bancos não emprestaram ao

público porque preferem mantê-lo voluntariamente depositado junto ao Fed, que

está pagando juros de 0,25% ao ano sobre este montante.

Evolução das

reservas em excesso nos EUA

Tenha

em mente que, quando a mídia fala que o Fed está prestes a alterar sua postura

monetária, não se está dizendo que haverá uma interrupção em todo este processo

de criação de dinheiro; não se está dizendo que a base monetária assumirá um

valor estável. O que se está dizendo é

que haverá uma redução na taxa de aumento

desse processo de criação de dinheiro.

No momento, o Fed está criando o equivalente a US$1 trilhão por

ano. Tal postura passou a ser

considerada normal.

Sempre

que o Fed publica suas atas, o que ocorre a cada seis semanas, especialistas se

debruçam nelas para estudar minúcias da linguagem e tentar encontrar alguma

pista de que haverá alguma mudança de postura.

Eles estão tão preocupados com a ameaça de alguma redução na taxa de

expansão da base monetária, que eles próprios tentam descobrir quando o Comitê

de Política Monetária do Fed irá realmente reduzir a taxa de expansão.

Esse

grau de preocupação indica o tamanho da dependência de toda a economia — não

só a americana, como também a mundial — em relação a uma contínua expansão da

base monetária feita pelo Fed. Isso já

deixou de ser uma minúcia meramente técnica; é hoje um assunto de interesse da

imprensa mundial. Obviamente, o tamanho

do aumento na base monetária é astronômico, por qualquer que seja o padrão

adotado, e isso aguça o interesse. Um

trilhão de dólares por ano é uma quantia obscena de dinheiro. A mídia financeira supõe ser possível voltar

a um mundo em que o Fed fabrica menos de US$1 trilhão por ano. O medo hoje é que uma redução nessa

velocidade de criação de dinheiro irá derrubar toda a economia. O temor é que tal redução fará com que as

taxas de juros de longo prazo voltem a subir (estavam em níveis historicamente

baixos porque o Fed estava comprando títulos de longo prazo com o intuito

justamente de manter baixos os juros de longo prazo), que os preços do títulos

caiam, que a bolsa de valores despenque, que o desemprego suba, e que algo como

a recessão de 2009 reapareça.

O

mais interessante de tudo é o seguinte: isso

é exatamente o que a Escola Austríaca de economia ensina. Ela ensina que o Banco Central expande a base

monetária e isso faz com que o capital seja alocado de forma errônea e

insustentável. Toda a economia se torna

dependente deste dinheiro que está sendo criado do nada, bem como os mercados

de capital. Sendo assim, qualquer

tentativa do Banco Central de retornar à situação anterior a este arranjo

levará a uma grande recessão. Foi isso o

que ocorreu em 2007, o que gerou a recessão de 2008.

Estamos

hoje vivenciando uma situação em que a mídia está tão preocupada com qualquer

possibilidade de redução da taxa de expansão da base monetária, que ela está,

com efeito, pressionando o Fed a continuar mantendo sua expansão. A mídia persuadiu os investidores de que

qualquer tentativa de conter a expansão da base monetária americana levará a

uma série de consequências negativas para toda a economia global. Trata-se de uma avaliação correta, mas isso

pressiona o Comitê de Política Monetária do Fed a dar continuidade às suas

políticas inflacionistas, pois até mesmo quando houve uma simples alusão de que

haveria uma redução na taxa de expansão da base monetária, em junho passado, as

bolsas de valores despencaram.

Estamos

hoje em uma situação na qual a mídia financeira reconhece que o Fed é o centro

da economia americana, e consequentemente o centro da economia mundial. A mídia adotou uma estratégia de divulgar reportagens

que geram temores todas as vezes em que há até mesmo uma ínfima

alusão à possibilidade de o Fed começar a reduzir a taxa de expansão da

base monetária. As pessoas estão

realmente alertas para tudo aquilo que o Fed está fazendo. Isso não ocorria no passado, mas está

ocorrendo agora.

Com

o público investidor tão preocupado com a possibilidade de redução da taxa de

expansão da base monetária, é improvável que o Fed se arrisque a realmente

fazer isso. Os economistas do Comitê de

Política Monetária sabem que o público investidor está ciente de tudo que o Fed

está fazendo, e este público está à procura de qualquer indicação de que o

atual ritmo de compras de títulos governamentais e hipotecários pelo Fed não

será mantido. Isso praticamente garante

que o ritmo das compras será mantido. O

Comitê de Política Monetária está temeroso dos efeitos de uma redução na taxa

de crescimento das compras. Ninguém quer

uma recessão. Todo o objetivo da atual

política do Fed é justamente reduzir a ameaça de uma recessão. É por isso que a economia americana está

presa à atual taxa de crescimento da base monetária.

Quanto

mais tempo isso perdurar, pior será a má alocação de capital. Sabemos disso. Economistas

seguidores da Escola Austríaca se concentram nisso. Mas essa é uma preocupação menor entre os

economistas seguidores da Escola de Chicago, e raramente chega a ser uma preocupação

entre os economistas keynesianos. Os

economistas acadêmicos e profissionais já se posicionaram em defesa do Fed,

como sempre fazem.

Ben

Ben

Bernanke viciou a economia americana a uma contínua inflação da base

monetária. A magnitude do aumento na

base monetária tem sido tão grande, que a criação de US$1 trilhão por ano passou

a ser necessária para ao menos começar a estimular a economia americana. Não fosse a relutância dos bancos comerciais

em conceder empréstimos, o país já estaria hoje em uma hiperinflação. Mesmo assim, Bernanke ainda não foi desafiado

de maneira significativa pelo Comitê de Política Monetária do Fed. Apenas um membro do Comitê manifestou

oposição à continuidade desta política monetária, no dia 31 de julho. Isso indica um total apoio à política de

Bernanke. Indica também que a atual

política monetária não é simplesmente a política de Bernanke; é a política de

todo o Comitê.

William

McChesney Martin, que foi presidente do Fed de 1951 a 1970, fez a famosa

declaração de que a função do Banco Central é retirar o barril de chope quando

a festa começa a ficar animada. O

problema é o seguinte: não haveria festa animada se o Banco Central não

houvesse fornecido o barril de chope. O

barril de chope do Fed é a única coisa que está sustentando o atual nível da

bolsa de valores americana. É por isso

que os comentaristas e jornalistas financeiros estão apavorados com a

possibilidade de o Fed vir algum dia a deixar de expandir a base monetária em

seu ritmo atual. A economia está sendo

estimulada unicamente pela inflação. Mas

ainda assim ela não consegue decolar.

A

atual política seguida pelo Fed é clara.

Seus economistas já disseram repetidas vezes que manterão a atual

política monetária até que determinados critérios sejam alcançados. E estes critérios ainda não foram

alcançados. O desemprego ainda é de

7,5%, e a meta é 6,5%. A inflação de

preços ainda está abaixo de 2% ao ano. E

não há nenhuma pressão externa sobre o Fed para que ele reduza a taxa de

expansão da base monetária.

Bernanke

sairá do Fed no início de 2014. O novo

presidente estará em uma enrascada. Como

não sabemos quem será o novo presidente, não é possível fazer boas previsões

sobre qual será a nova política do Fed.

A minha crença é esta: não haverá nenhuma mudança fundamental na

política monetária até que a inflação de preços se torne um sério problema

político. Os mercados temem uma

alteração na política monetária. E o

Comitê de Política Monetária do Fed teme os mercados.

___________________________________

Leia também: Onde está a inflação de preços nos EUA?

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Como sair dessa situação? Hiperinflação ou um cara durão no comando do Fed? Quais seriam as consequências?

Nas ultimas semanas o Peter Schiff tem falado bastante sobre a inflação de preços nos EUA, afirmando que o governo tem manipulado os números e que sem isso o proprio GDP já indicaria uma recessão (Já que o deflator usado seria maior). Ele cita o aumento das commodities, saúde, educação e gasolina.

Existem bons medidores de inflação privados nos EUA para que se possa comparar esses números?

Qual a perspectiva de Janet Yellen ser a nova “Chairwoman” do FED?

Ficaríamos com saudades do Bernanke?

O preço do ouro em dólares deveria estar disparando, dada a inundação de dólares na economia. No entanto desde o começo do ano o ouro não para de cair. Alguma explicação racional para isso?

Gostei do artigo, mas ficou uma dúvida conceitual.

Se os bancos estão represando grande parte do dinheiro que o FED tenta despejar na economia, e se a inflação moderada se deve à isso, então este quantitative easing não está sendo totalmente inefetivo?

Quer dizer, se o dinheiro não está de fato entrando na economia, ainda é correto afirmar que toda economia está dependente deste dinheiro?

Leandro, por favor me corrija se estiver errado.

Mas no ambiente atual parece que, em razão da quantidade absurda de dinheiro injetado na economia para reanimá-la, estamos com praticamente todos os campos possuindo preços extremamente caros, e que entrarão em queda assim que houver o final da festa por parte do BC em aumentar os juros, e os bancos em realizar empréstimos (o que parece já estar acontecendo levando-se em consideração o grau de endividamento das pessoas e os índices de inflação se desacelerando). Se você considerar, no Brasil, o valor absurdo dos imóveis, do ouro, do Ibovespa (considerando que ele estava em cerca de 5300 pontos há quinze anos), creio que estamos no ápice dos preços, e em breve entraremos em um período corretivo de todos esses elementos, porque todos eles cresceram absurdamente em pouquíssimo tempo, enquanto a renda do cidadão brasileiro subiu muito menos do que tudo isso. Correto?

Quanto ao valor do dolar, considerando esse aumento nos estímulos e na base monetária nessa ordem do artigo, por que ele está se valorizando tanto em relação ao real? Tudo isso é dúvida à respeito do futuro (os investidores não sabem o que fazer), especulação ou nossa base monetária está se expandindo mais do que a base americana (o que não me parece isso, certamente)?

Um grande abraço!

Minha opinião é que voltaremos ao ouro.

As implicações políticas disso é que são sombrias.

Aí resta a questão de se todos estão em conluio ou quem está com quem. E quais as visões políticas desses grupos. Além disso se vai pela diplomacia ou por guerra.

Embora, ache que um pouco de repressão será inevitável por um tempo. Um tipo de regime a la Putin.

Queiramos ou não.

Quando estava no Canadá ano passado, foram realizados diversos treinamentos militares em uma região de Ontário. Em todas as cidades dessa região (County). Soldados com rifles e carros fortes, em algumas cidades até tanques.

Eles ficavam perto de escolas, igrejas, avenidas principais.

Então acho que logo menos vão mudar o regime, não sei para fazer o que. Pode ser pra melhor ou para pior. A questão é que em breve irá mudar.

E isso não é notícia, vi com meus próprios olhos. Ouvi dizer que nos EUA foram realizados esses treinamentos também.

Boa tarde!

Os bancos deixam estas reservas no FED por ser a melhor opção ou por estar apoiando o governo e ajudando a inflação não estourar?

O “esquema americano” é o seguinte: o dólar é a moeda internacional desde o fim da segunda guerra. O FED produz dinheiro para os EUA, uma parte fica encaixada nos bancos americanos, outra parte entesourada pelo povo, e o resto é exportado para o mundo, via importações de produtos, o que segura a inflação de preços. Os bancos centrais do resto do mundo compram os dólares dos seus exportadores, de modo a valorizá-lo mais ainda e estimular mais as exportações para os EUA. Para que isso se rompa, os americanos deverão perder o poder de consumo de importados, o que é muito improvável. Ou todo o mundo parar de exportar para os EUA e resolver comprar tudo deles, com dólares, de modo a inundar os EUA de dólares. Mesmo assim, caso isso aconteça, o que também é muito improvável, o governo americano eleva a carga tributária e os dólares voltam para o próprio governo, aos cofres do seu Tesouro Nacional. Tudo é contornável para eles, porque o dólar ainda é a moeda internacional. Isso se mantém por causa dos costumes americanos e do idioma inglês, que também ainda é o idioma mais internacionalizado do mundo, o que torna a cultura americana extremamente difundida e aceita nos quatro cantos do planeta, mesmo que indiretamente.

Um tanto tardio neste tópico, pois o mesmo foi editado em 7 de agosto ultimo, mas mesmo assim gostaria de perguntar para o Leandro, se é possível ele fazer uma analise e colocar aqui, ou até mesmo se já existe tal analise, sobre a questão da capitalização, por parte do governo, do BNDES e de mais algumas estatais, cuja capitalização é proveniente de títulos do Tesouro Nacional. O que isso tem haver com a criação do dinheiro? Seria ai uma forma de criar o dinheiro e injetá-lo na economia?

Antecipadamente fico grato por uma possível resposta.

UM SENTIDO PARA COOPERAÇÃO

Durante anos a baixa inflação americana foi decorrência da capacidade da China de exportar produtos mais baratos do que americanos conseguiam produzir. O trabalhador americano é mais eficiente que qualquer outro e não compensa utiliza-lo na função de outro mais barato. Exportar tecnologia traz mais benefício do que a exportação do próprio bem industrial. Bens tecnológicos – que são intangíveis – são poupadores de energia e transporte. Altas tecnologias – constituídas apenas de ideias – são desocupadores da mão de obra. Mas, a difusão em larga escala dos objetos tecnológicos propriamente ditos, os computadores, celulares, Ipad, etc., requerem tal quantidade de mão de obra que os países industrializados não suportam, tanto na quantidade quanto baixa qualificação requerida. Por isso o foco da fabricação dos objetos tecnológicos foi deslocado por iniciativa própria dos países asiáticos, especialmente a China.

È interessante notar que o deslocamento do foco não se deu por iniciativa dos países industrializados

A cooperação foi iniciativa própria dos países asiáticos ao abrir deliberadamente seu território às empresas tal como se deu na década de 70 para o Brasil, com a transferência de fábricas inteiras, inclusive o processo de linha de montagem.

Pelo contrário, a formação de blocos é contrária à cooperação espontânea. Faço questão de frisar: não sou economista, Sou um mero "eletrecista".

Leandro,

Ao analisar o balanço do FED, do Treasury e do consolidado dos bancos comerciais dos USA, cheguei a algumas conclusões e dúvidas, me corrija se estiver errado.

Boa parte do ativo do FED, cerca de um terço, está alocado na compra de títulos hipotecários, imagino que grande parte seja ativo podre. Estes ativos tem sua grande maioria vencimento para mais de 10 anos. Outra grande parte do ativo do FED encontra-se alocado em títulos do Treasury, cerca de metade do total do ativo. Na outra ponta, no passivo, estão os depósitos dos bancos e a emissão de dívida do FED, financiando a compra destes ativos podres e de títulos do Treasury, com uma remuneração próxima a zero.

Já os bancos ficam no meio do caminho fazendo uma ótima troca, pois trocaram ativos podres, por ativos seguros do Treasury e ainda vendem estes títulos para o FED ficando no final das contas com um depósito no FED, também seguro. Nisto eles ganham tendo a certeza de receber um juro pequeno ao invés de não receber nem o principal das hipotecas, prestando o serviço para todo o sistema de repassar a dívida do Treasury para o FED e repassar o dinheiro do FED para o Treasury.

Esquematizando o exposto acima:

> FED (www.federalreserve.gov/releases/h41/current/h41.htm)

Ativo: + Dívida do Treasury

Ativo: + Hipotecas

Passivo: + Dívida do FED

Passivo: + Deposito dos Bancos

> BANCOS (www.federalreserve.gov/releases/h8/current/)

Ativo: + Deposito no FED

Ativo: – Hipotecas

OBS: A dívida do Treasury somente passa pelo balanço e chega no FED, do mesmo modo que o dinheiro do FED passa pelo banco e chega no Treasury

> Treasury (www.treasurydirect.gov/govt/reports/pd/account/2013/2013_mar.pdf)

Passivo: + Dívida do Treasury

Ativo: + Funds ???

Minhas conclusões:

– Este sistema está sendo muito eficiente para limpar os balanços dos bancos;

– Este sistema está fazendo o Treasury (administrador do dinheiro do governo federal americano) conseguir um financiamento fácil e barato, à custa da população americana;

– Os maiores beneficiários disto são os expostos à dívida hipotecária, que até agora não perderam nada, e o governo federal americano, que está se financiando;

– Os bancos sairão ilesos;

Dúvidas:

– Quando estas hipotecas vencerem, quem pagará ao FED?

– Todo aquele dinheiro captado pelo Treasury, que eles alocam em Funds (General Fund, Fund Balance, etc), que por sua vez pagam as despesas do governo, não há um furo neste balanço? Parece, à primeira vista, que se coloca como ativo uma despesa já ocorrida, fraude básica contábil. Sendo assim dentro deste balanço não há ativo nenhum. É meio catastrófico, eu sei, mas não vejo o ativo para o passivo do Treasury. Corrija-me se eu estiver errado.

Ótimo, Leandro! Entendido!

Minha interpretação como "Dívida do FED" originou de uma rubrica que há no seu passivo chamada "Federal Reserve notes, net of F.R. Bank holdings", aparentemente esta é uma linha de dívida via emissão de título, talvez algo entre os FED's regionais.

O chamado "Depósito dos Bancos" são mesmo as reservas bancárias como tu falaste, utilizei o termo depósito pois no balanço do FED a rubrica se chama "Deposits".

Sobre as dúvidas:

– A desova destes títulos será via venda no mercado secundário por um preço muito menor que o de face e absorver este prejuízo?

– Um ente com uma dívida sem o seu ativo correspondente é muito preocupante! Nenhum ente privado faz essa prática, pois é fraude! Até o governo brasileiro não utiliza disto. Aqui eles têm no seu ativo um bolo gigantesco chamado "Dívida ativa", algo como um "Contas a Receber" infindável, mas nunca com despesas em forma de ativo, é a coisa realmente está feia por lá e eu não tinha noção.

Muito obrigado pela pronta atenção!

Quando a compra de títulos pelo FED for interrompida ou até mesmo diminuída, haverá um aumento da taxa básica de juros pois sem esse aumento não há como o governo financiar seus déficits? E esse aumento consequentemente reduzirá o valor dos títulos norte-americanos, induzindo seus portadores a vendê-los ocasionando um aumento da inflação que levará à um aumento maior ainda da taxa básica de juros? Se estas duas suposições feitas por mim forem verdadeiras, acredito que esse arranjo foi elaborado maliciosamente com o intuito de monetizar a dívida norte-americana.

POLITICA DO FED AINDA É EXPANSIVA

O FED não está retirando estímulos. Vai emitir menos. Os estímulos continuam a crescer, só que em ritmo menor. A dívida não diminui: apenas cresce menos: 500 bilhões a mais, em lugar de 1 trilhão de dólares anuais.

É muito pequena a retirada de 10 bilhões mensais (500 bilhões no ano) para produzir qualquer efeito significativo. Para estacionar os estímulos no nível atual a redução deveria ser o dobro.