Veja

a seguir algumas notícias importantes que não ganharam a devida atenção:

Inadimplência

maior eleva a taxa de jurosO custo do crédito voltou a subir neste início de ano,

apesar da queda na taxa básica de juros e da tentativa do governo de usar os

bancos públicos novamente para baratear os empréstimos. Pesquisa do Banco

Central divulgada ontem mostra que a taxa média de juros cobrada dos

consumidores e empresas subiu para 38% ao ano em janeiro, maior valor em três

meses. Dados parciais para fevereiro mostram nova alta, para 38,3%. […]De acordo com o BC, o problema está ligado principalmente à

inadimplência, fator que mais pesa no cálculo do spread. O porcentual de prestações em atraso, no caso das pessoas físicas,

cresceu pelo sétimo mês seguido e chegou a 7,6% das dívidas, maior nível em 25

meses.Bancos

só veem queda do calote no 2º semestreJuntos, Itaú,

Bradesco e Santander reservaram R$ 57,3 bilhões para se proteger contra

calotes, R$ 8,7 bilhões a mais do que determinam as regras do Banco Central

(BC) e 22% mais do que no encerramento de 2010. “Na melhor das

hipóteses, vemos a inadimplência estabilizada no primeiro semestre”,

afirmou o diretor executivo adjunto do Bradesco, Moacir Nachbar Junior.Inadimplência

empresarial cresce 4,4% em janeiroNa comparação com

janeiro de 2011, o Indicador de Inadimplência das Empresas apresentou alta de 26,7%, segundo a Serasa

ExperianInadimplência

de veículos atinge maior patamar desde 2009A taxa de inadimplência de veículos, considerando atrasos

acima de 90 dias, alcançou 5% da carteira de crédito para pessoa física em

dezembro no país. O percentual é o dobro

do registrado no mesmo mês de 2010 e o mais alto desde agosto de 2009.Confiança

do consumidor cai em fevereiro, diz CNIA confiança do consumidor diminuiu em fevereiro, de acordo

com a pesquisa Índice Nacional de Expectativa do Consumidor (Inec) feita pela

Confederação Nacional da Indústria (CNI). O índice alcançou 112,8 pontos em

fevereiro, ou seja, queda de 0,7% na comparação com janeiro, quando marcou

113,6 pontos.O indicador que mede a expectativa de inflação subiu de

100,9 pontos, em janeiro; para 101,3 pontos, em fevereiro, representando maior

preocupação do consumidor com o comportamento dos preços, aponta a

confederação. O indicador que mede a expectativa de desemprego caiu de 130,0

pontos, em janeiro, para 127,4 pontos, em fevereiro, o que significa maior temor com a perda do posto de

trabalho, explica a confederação. O indicador que mede a expectativa de renda pessoal caiu de 115,4 pontos, em janeiro;

para 114,1 pontos, em fevereiro.Confiança

da Indústria sobe 0,2% em fevereiroApesar da alta, índice encerrou o sétimo mês consecutivo

abaixo de sua média histórica desde 2003.A tímida melhora na confiança do empresário foi

influenciada por melhora na percepção sobre a situação presente e ligeira piora das expectativas em relação

aos meses seguintes. […]As expectativas dos empresários industriais para o meses

seguintes tornaram-se menos otimistas em relação à produção. Das 1.142 empresas

consultadas, o porcentual de empresas

entrevistadas que planejam reduzir a produção no trimestre fevereiro-abril

deste ano subiu de 5,7% em janeiro para 12,6% em fevereiro.Abimaq:

projeção de faturamento cai para 5% em 2012As perspectivas da Associação Brasileira da Indústria de

Máquinas e Equipamentos (Abimaq) para o desempenho do faturamento em 2012 foram

revistas e reduzidas em relação ao projetado no final do ano passado. Antes,

era previsto um crescimento do faturamento de 7% a 8%, que caiu para 5%,

segundo o presidente da entidade, Luiz Aubert Neto. A redução se deve a dados

como o Nível de Utilização da Capacidade Instalada (Nuci) de janeiro, que foi

de 75,8%, o pior desempenho desde 1990,

quando, segundo a Abimaq, a média do ano ficou em 67,8%.O fraco desempenho do setor, segundo Aubert Neto, se

reflete no número de empregos da indústria de máquinas e equipamentos. Apesar

do ano passado ter mostrado um crescimento de 3,6% do número de vagas, em

comparação a 2010, desde outubro de 2011 o setor verificou uma perda de 2.322

postos de trabalho. “Perdemos quase

3 mil empregos em relação a outubro, que foi o pico do ano, e não tenho dúvidas

de que a tendência é de mais demissões“, disse.

Todas

estas notícias têm o mesmo fator subjacente, mas que poucas pessoas entendem ou

sequer sabem: a redução da taxa de crescimento da quantidade de dinheiro na

economia.

Desde

2009, após a forte recessão do quarto trimestre de 2008, o Banco Central

reduziu os juros e começou a injetar quantidades substanciais de dinheiro na

economia brasileira. A oferta monetária

cresceu volumosamente em 2009 e 2010, o que fez com que indivíduos e empresas

vivenciassem um aumento de sua renda nominal, aumento este decorrente

justamente do fato de haver continuamente mais dinheiro na economia.

Ao

que tudo indica — e esta, aliás, parece ser uma característica indelével de

todos os períodos de expansão econômica gerada pela criação de dinheiro –,

ambos (famílias e empresas) imaginaram que tal aumento de renda continuaria no

futuro. Qual foi a consequência disto?

Os

indivíduos se endividaram para poder consumir, na crença de que o aumento

futuro esperado na sua renda facilitaria a quitação destas dívidas. Já as empresas, como bem explica a Teoria

Austríaca dos Ciclos Econômicos, embarcaram em investimentos de longo prazo,

levadas tanto pela redução artificial dos juros criada pela expansão monetária

do Banco Central (o que fez com que os investimentos se tornassem mais

financeiramente viáveis), quanto pela expectativa de que o aumento futuro da

renda possibilitaria o consumo dos produtos criados pelos seus investimentos —

no caso de construtoras imobiliárias, tal aumento da renda geraria a

valorização de seus ativos, os imóveis.

No

entanto, basta o Banco Central reverter sua política monetária e reduzir a taxa

de crescimento da quantidade de dinheiro na economia brasileira para fazer com

que todos estes projetos não se concretizem.

No caso dos indivíduos, tal redução faz com que suas rendas não aumentem

como esperado, o que torna suas dívidas difíceis de serem quitadas. No caso das empresas, tal redução faz com que

suas receitas futuras não sejam as previstas, ao mesmo tempo em que seus custos

(com mão-de-obra e bens de capital) seguem crescendo em decorrência da inflação

passada.

Veja

a seguir alguns gráficos que ilustram o comportamento da oferta monetária da

economia brasileira desde janeiro de 2007.

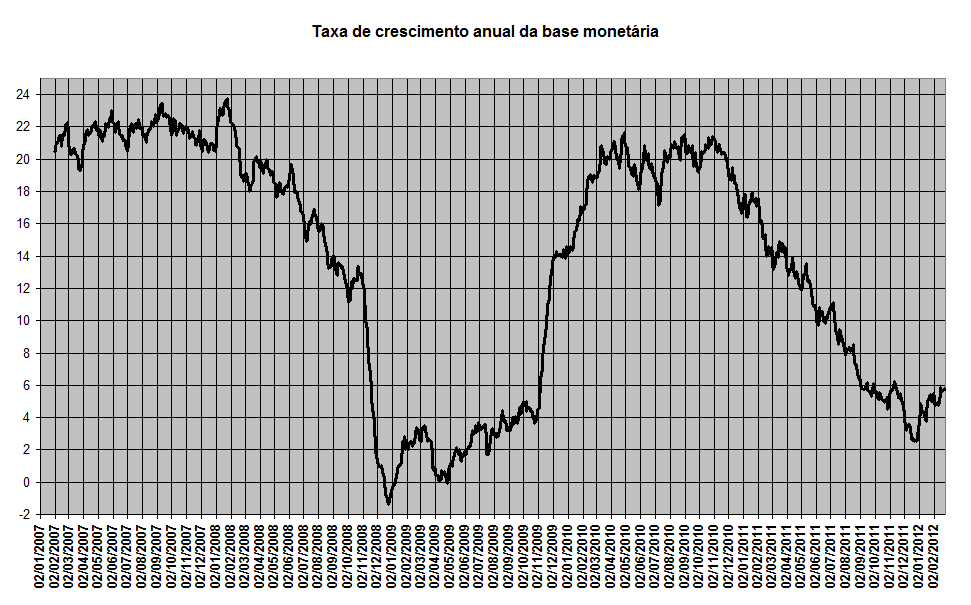

O

primeiro gráfico mostra a taxa de crescimento anual da base monetária (cédulas

e moedas metálicas + reservas que os bancos mantêm depositadas junto ao Banco

Central), variável inteiramente sob controle do Banco Central:

Observe

que, após passar todo o ano de 2010 crescendo a uma taxa média de 20%, o

crescimento desacelerou bruscamente durante 2011, de modo que hoje a base

monetária é apenas 5% maior do que era em fevereiro de 2011.

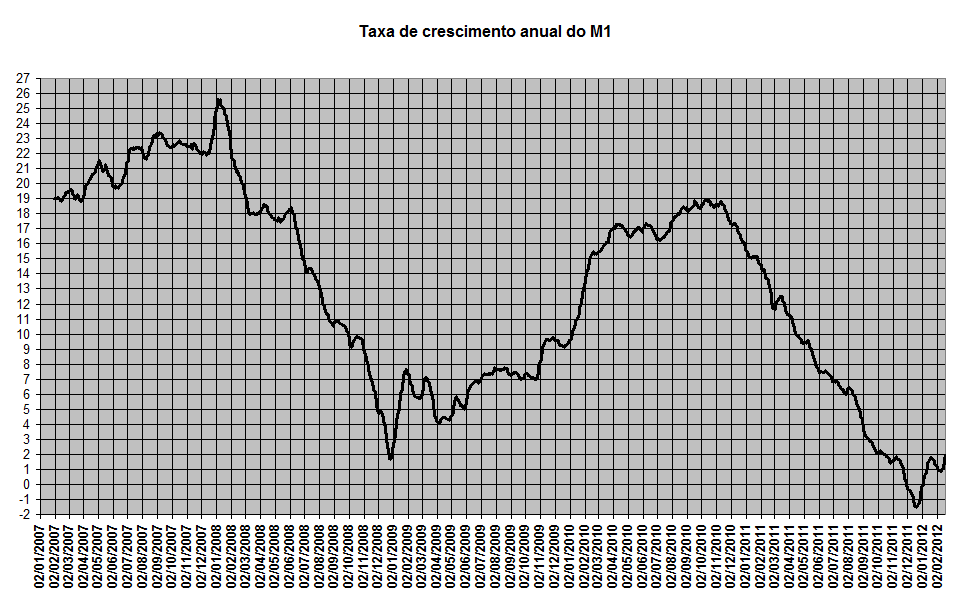

Mas

a base monetária, embora seja o indicador que mostre qual tem sido a postura

monetária do Banco Central, não é o melhor mensurador de expansão da oferta

monetária, dado que parte das cédulas e moedas ficam retidas no sistema

bancário. Sendo assim, o M1 (cédulas e

moedas em poder do público + depósitos em conta-corrente) é um melhor indicador

para analisar a variação real da quantidade de dinheiro na economia.

Por

que é o melhor indicador? Porque

representa o dinheiro de maior liquidez da economia, aquele dinheiro que você

pode trocar imediatamente por bens e serviços.

Além do papel-moeda, é sobre o volume das contas-correntes que se

baseiam todas as formas de crédito do sistema financeiro de uma economia.

Todas as outras aplicações financeiras — sejam elas renda fixa, curto prazo,

multimercado, referenciado, ações, depósito a prazo etc. — são meros

papeis que, para serem convertidos em dinheiro, precisam antes ser vendidos

para algum agente obviamente disposto a comprá-los. E este só irá fazê-lo

se houver dinheiro disponível em sua conta corrente. Isso explica também

por que outros indicadores mais amplos, como M2, M3 e M4 (que contabilizam

cadernetas de poupança, os títulos emitidos por bancos, quotas de fundos de

investimentos, títulos públicos federais, estaduais e municipais) são inúteis.

Portanto,

a seguir, o gráfico de sua taxa de crescimento

anual desde 2007:

Note

que, após passar o ano de 2007 crescendo a taxas anuais superiores a 20%, ele

entra em queda brusca em 2008, o que precipitou a recessão de 2009. Mas já em meados de 2009 ele voltou a

crescer, passando todo o ano de 2010 crescendo entre 17 e 19%. Já durante todo o ano de 2011 a queda foi

fragorosa, chegando a apresentar contração em dezembro. Atualmente, o M1 está

apenas 1% maior do que era em fevereiro de 2011.

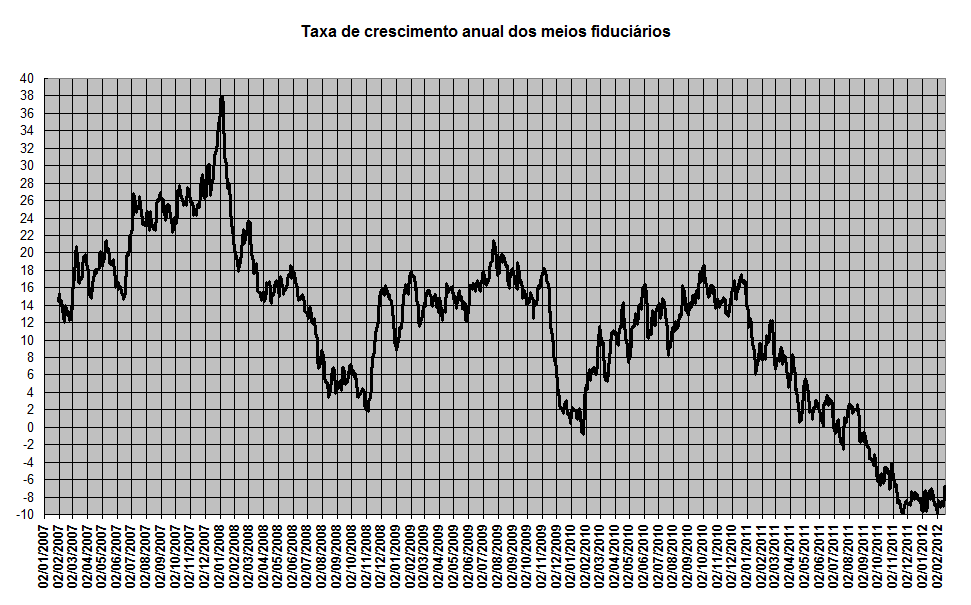

Por

fim, vejamos agora a evolução dos meios fiduciários, os quais representam a expansão

artificial do crédito ocorrida neste período.

Observe

o mesmo padrão de queda em 2008, após um forte crescimento em 2007. (Aquela redução no final de 2009 se deveu a

uma redução no

compulsório que havia sido feita em novembro de 2008, e a qual foi revertida em 2009, de modo que ela deve ser desconsiderada). Observe também o aumento de aproximadamente

15% durante todo o ano de 2010 e a forte desaceleração no primeiro semestre de

2011 e a subsequente contração no

semestre seguinte.

Atualmente,

os meios fiduciários estão 8% menores

do que eram em fevereiro de 2011. Isso

significa que houve uma contração na

quantidade de crédito artificial criada pelo sistema bancário de reservas

fracionárias. Tal contração pode ser ou

porque houve mais quitação do que concessão de empréstimos — pouco provável –,

ou porque está havendo alguns calotes — mais provável, como mostra o aumento

da inadimplência e a recente postura cautelosa dos bancos.

Um

exemplo prático da influência dessa desaceleração e subsequente contração da

expansão do crédito pode ser verificado no setor de bens de capital (produtos

industriais, máquinas e equipamentos utilizados na indústria de

transformação). Como explicado no início,

quando há uma expansão do crédito e os juros diminuem, há um incentivo ao

empreendimento de investimentos de longo prazo (como construção de imóveis ou

mesmo a abertura de novos empreendimentos ou franquias), pois os empreendedores

imaginam que a renda futura continuará crescendo no ritmo atual, o que garantirá

mercado consumidor para seus produtos futuros.

Tais investimentos demandam o uso maciço de bens de capital. Sendo assim, este setor é um dos primeiros a

ser afetado por variações na oferta monetária.

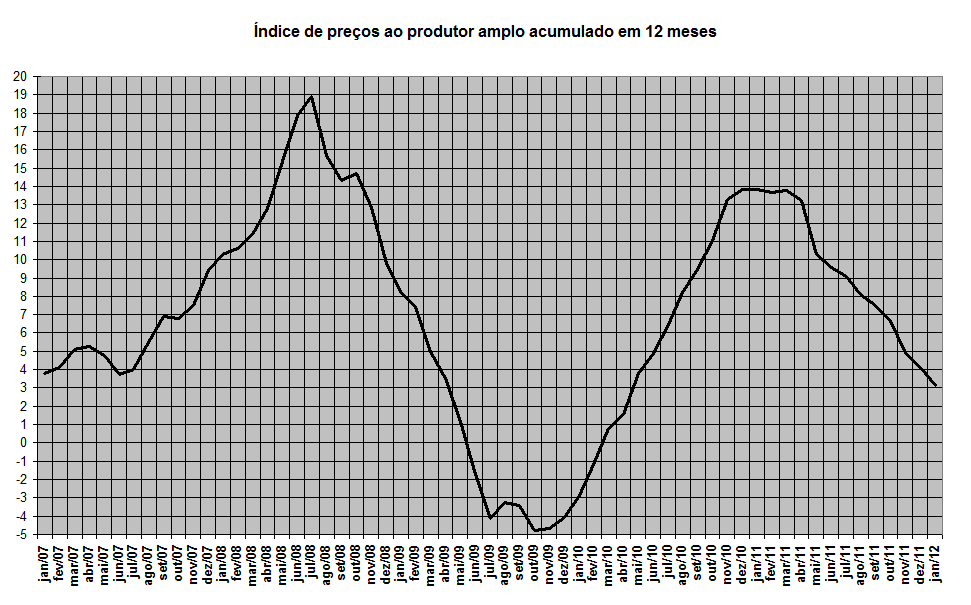

A

variação dos preços no setor de bens de capital anda praticamente pari passu com a variação da oferta

monetária, embora com um atraso de alguns meses, obviamente. Eis o gráfico do comportamento dos preços dos

bens de capital (IPA-DI).

Após

encarecerem 18% em um ano, durante 2008, os preços entraram em queda livre e

chegaram a apresentar deflação durante o segundo semestre de 2009, deflação

essa que ajudou enormemente na recuperação da economia. Em 2010, com a forte expansão monetária e a

subsequente demanda gerada por essa expansão, os preços voltam a disparar,

chegando a crescer 14%. Desde maio, no

entanto, está havendo um severo arrefecimento, de modo que em janeiro os preços

foram apenas 3% maiores do que em janeiro de 2011. E a tendência é de queda.

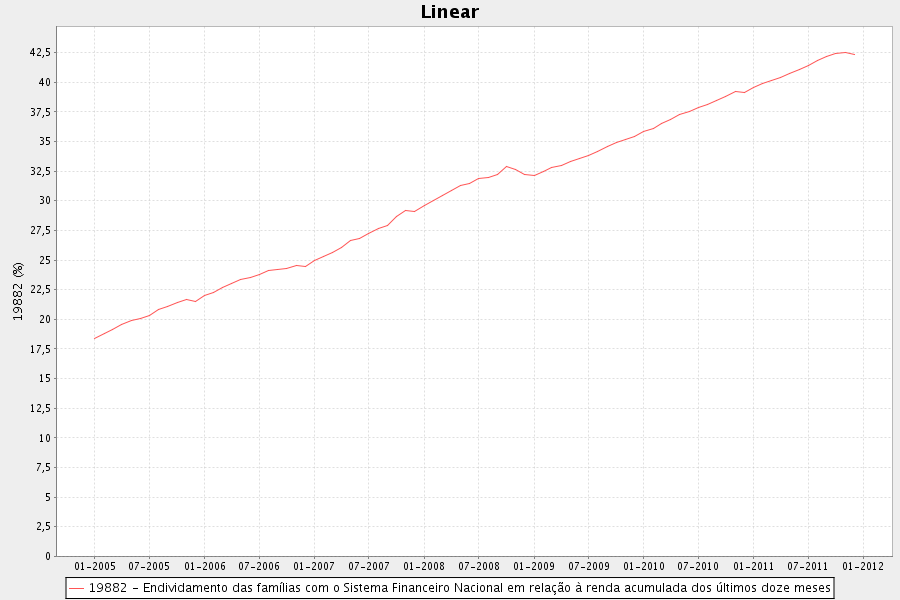

Outro indicador preocupante

O

gráfico abaixo mostra outra consequência inevitável da expansão artificial do

crédito: o endividamento das famílias.

Mais especificamente, o gráfico mostra o “endividamento das famílias em

relação à renda acumulada nos últimos 12 meses”.

Em

novembro de 2011, este endividamento chegou a 43%, o que significa que uma

família está, em média, devendo o equivalente a 43% da sua renda. Em janeiro de 2009, este valor era de 32%, e

em janeiro de 2005 era de 18%. Ou seja,

houve um aumento de quase 34% no endividamento em apenas 3 anos, e de 139% em 7

anos. Isto dificilmente teria acontecido

sem a expansão da quantidade de dinheiro na economia

O que isso tudo pode gerar?

A

atual interrupção do crescimento da quantidade de dinheiro na economia — e, no

caso dos meios fiduciários, uma genuína contração –, que vem ocorrendo desde

meados de 2011, tende a gerar uma estabilização no volume de gastos. Se os preços continuarem subindo, pois ainda

estão sendo reajustados em decorrência de toda a expansão monetária havida

anteriormente, pode haver uma redução no volume de gastos, pois há agora uma

combinação entre menos dinheiro e preços mais altos.

Em

qualquer um destes cenários, isso significa que aquele aumento esperado da

renda não mais se materializará, nem para empresas e nem para indivíduos. Essa súbita “asfixia” na criação de dinheiro

pega empreendedores e trabalhadores de surpresa.

Para as empresas, tal asfixia gera uma interrupção no aumento de suas receitas

nominais ao mesmo tempo em que seus custos de produção (gastos com salários e

equipamentos) seguem aumentando. Como

consequência, seus lucros diminuem. A

estabilização (ou redução) no volume de gastos faz com que o capital que foi

empregado em investimentos mais vultosos tenha seu valor reduzido (ou, pelo

menos, não se valorize como inicialmente imaginado), o que deixa as empresas em

uma posição contabilmente delicada. Por

exemplo, uma construtora que iniciou a construção de um prédio de luxo

imaginando que sua construção custaria X e a venda de suas unidades renderia Y

(sendo Y maior do que X, obviamente), descobrirá que o custo total será,

digamos, X+100 e o preço de venda será Y-50.

Isso gerará uma redução no seu patrimônio líquido (capital), pois seu

ativo barateou e o seu passivo encareceu. (E a forte desvalorizacao das empresas imobiliárias na bolsa de valores

demonstra isso). Tal redução do

capital irá afetar sua capacidade futura de novos investimentos, o que

consequentemente afetará o emprego neste setor.

Já para os indivíduos, a consequência desta súbita asfixia e consequente

estabilização do volume de gastos é que a quitação de parcelas de suas dívidas

fica mais difícil, o que faz com que as dívidas se acumulem. Sua renda

não cresceu como eles inicialmente imaginavam que cresceria, iludidos que foram

pelo aumento da oferta monetária e pela redução artificial dos juros.

A consequência geral disso tudo é que o volume de gastos em toda a economia pode

se reduzir tanto por causa da estagnação da oferta monetária (ou redução dos

meios fiduciários) quanto por causa do maior endividamento das pessoas e das

empresas. E isso pode afetar o emprego.

E

tudo isso, vale lembrar, foi originalmente causado pelas manipulações

monetárias feitas pelo Banco Central, o qual pilotou a variação da quantidade

de dinheiro na economia como se fosse um fliperama.

Logo,

é possível que haja uma recessão talvez já no atual trimestre ou no próximo.

Entretanto,

e isso deve ser muito enfatizado, tudo vai depender de como o Banco Central

vai continuar se comportando. Caso ele, já no próximo mês, reverta a

atual postura, nitidamente contracionista, e adote uma mais expansionista,

tanto a desaceleração econômica quanto a atual desinflação da bolha imobiliária

podem ser revertidas — porém, ao custo de um novo aumento da inflação de

preços e um inevitável e ainda mais rigoroso reajuste econômico (recessão) no

futuro.

As consequências futuras da economia agora dependem totalmente do que fará o

Banco Central.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Ótimo artigo!\r

\r

Fiquei com uma dúvida:\r

\r

Por que os depósitos em poupança, fora do M1, não são computados para se aferir a expansão da oferta monetária? Eu imaginava que se tratava de dinheiro "líquido", já que bastará a quem detiver depósitos em poupança sacá-los para utilizar em alguma compra… Por que não serve?\r

\r

Obrigado!

Muito bom. Parabéns novamente.

Aproveitando:

Neste caso o BC tem que escolher entre perder o controle da inflação (expandindo a base monetária e jogando a recessão para frente) ou encarar logo a recessão?

Pode se deduzir que o menor crescimento da base monetária está acontecendo para possibilitar uma maior redução da taxa selic como menos impacto inflacionário?

Mais uma dúvida. Normalmente, quando a bolsa cai (dólar saindo) o dólar sobe. Contudo, em alguns momentos, vemos tanto o dólar quanto a bolsa caindo. Para onde está indo esse dinheiro que entra? Títulos da dívida?

A última (te abusando), se o BC parar de expandir a base monetária o governo não corre o risco de insolvência ( no estilo grego)?

Obrigado,

Túlio

Bom dia Leandro,\r

\r

Mais um ótimo artigo, parabens.\r

\r

Fui atrás dos dados dos gráficos no site do Banco Central e não encontrei, \r

teria como se possivel indicar as fontes dos mesmos ?\r

\r

Abraço

Leandro.\r

\r

Parabéns, excelente artigo.\r

\r

Uma Pergunta: gostaria de saber quais são os meios utilizados pelo BC para expandir ou para comprimir a base monetária?\r

\r

Se possível, gostaria que me indicasse um site no qual eu pudesse acompanhar a evolução dos meios utilizados pelo BC para a expansão e para a contração da base monetária.\r

\r

Desde já agradeço.\r

\r

Abraço.\r

\r

Flávio

Agradeço ao Instituto Von Mises Brasil por permitir que logo de manhã me delicie com artigos deste nível. Confesso que tenho um incontrolável impulso em abrir primeiramente este site p/ ver qual será o mais novo acertado artigo sobre economia.

Parabéns ao autor do trabalho. Meu café da manhã será bem digerido. Sucesso e Sucesso!

Leandro, você não acha que enquanto a poupança externa continuar cobrindo o buraco a situação possui alguma austentabilidade?

Eu tenho um gráfico de média móvel com a variação anual do crédito total e a variação anual das reservas internacionais (uma proxy da entrada de dólares). Em 2008 em diante a correlação do movimento é quase perfeita.

Ao meu ver, o maior risco, além do ritmo de impressão do BACEN, é a falta de um QE3 e a secagem da torneirinha externa. O BCE imprimiu um pouco e absorveu muita maturity, mas euros não são dólares… E nos EUA, o déficit vai ser maior que o previsto, e quero ver quem vai comprar tantos títulos a yields ridículos se não for o Fed, como vem sendo desde 2008…

Abraços.

“As consequências futuras da economia agora dependem totalmente do que fará o Banco Central.”\r

\r

Considerando que este é ano de eleições, será que o governo deixará a economia entrar em uma recessão no segundo trimestre? A imagem do ParTido tem que ser preservada, especialmente em prefeituras estratégicas que não estão nas mãos deles, como é o caso da prefeitura de São Paulo. Se levarmos em consideração o quanto a dívida pública cresceu no governo petista, percebe-se que eles não tem problema nenhum em empurrar problemas com a barriga, penalizando duramente gerações futuras, em troca de benefício próprio imediato.

Leandro,

Talvez merecesse um comentário os atuais discursos do governo:

economia.uol.com.br/ultimas-noticias/reuters/2012/03/01/governo-promete-medidas-para-conter-tsunami-cambial.jhtm

Pelo jeito eles vão ter que liberar a torneira de reais pra poder conter o dólar, já que o FED e o BCE não param de abrir a torneira deles. Parece que vai significar que o BACEN vai ter que fazer o mesmo.

Seria efetivamente ruim para a indústria um real mais valorizado?

Abraços.

Leandro,\r

\r

Você afirmou que sem aumento no M1, a coisa complica como, aliás, nos mostram as notícias sobre inadimplência, já está acontecendo e que por isso é imortante ficarmos de olho em como o BACEN vai agir daqui pra frente.\r

\r

Baixando os juros ele já não estaria agindo jogando dinheiro no mercado? Porque?\r

\r

Como ele poderia agir se resolvesse postergar tal desaceleração? \r

\r

Mais uma vez agradeço-lhe antecipadamente.\r

\r

Abraço.\r

\r

Flávio Barroso\r

\r

\r

\r

Leandro.\r

\r

Descupe-me pelo excesso de perguntas. prometo ser a última. \r

\r

Para que o BC estimule a economia a crescer mais como desejam os políticos, mesmo que. como fora falado, a economia como um todo, pague um preço maior mais a frente, como ele deveria agir neste momento?\r

\r

Obrigado.\r

\r

Abraço.\r

\r

Flávio \r

\r

Ao ler esse artigo eu fico com nojo… da minha faculdade.\r

\r

Quanto tempo perdido lendo Marx (o livro texto de uma das disciplinas é “O Capital”) e outras bobagens…\r

\r

Leando, obrigado pelos ensinamentos que realmente valem a pena.

Excelente artigo!

Flávio, estimular no curto prazo é fácil. É só aumentar a quantidade de dinheiro. Quanto mais dinheiro, mais gastos (tudo o mais constante). Quanto mais gastos, maior o PIB. Se a quantidade de dinheiro (e o volume de gastos) aumentar mais do que a inflação de preços, o PIB sofre uma bela aditivada. É tudo artificial, é claro, pois não se está produzindo riqueza alguma, mas sim apenas consumismo. E a ressaca virá depois. Porém, no curto prazo, principalmente em uma democracia, a coisa é uma beleza.

Isso foi comentado na primeira seção deste artigo.

Alexandre, força aí! Alex, obrigado, e abraços aos três!

Leandro, alguma previsão de um artigo com análises econômicas semelhante da atual economia americana? Faz tempo que não vejo tópicos sobre isso aqui.

É diferente o endividamento da família brasileira e a de um país desenvolvido.\r

As taxas de juros reais no nosso caso, são asfixiantes.\r

38% contra 6% de inflação e as pessoas tomam, achando que é barato.\r

Desde 2002 que voces falam que com o aumento da oferta de crédito a inflação ia explodir. O BC da Dilma e do Tombini estão implodindo a selic e a inflação está em queda. Quem é o professor de vocês, o Mises ou a Miriam Leitão, a Urubulóloga ??

Uma curiosidade minha: como o BC compra dólares? Se a resposta for criando dinheiro nacional e trocando por dóalres, como fica a questão da inflação?

Caro Leandro,

Parabéns por mais essa comtribuicao responsável ao entendimento do funcionamento de uma economia. Em tempo, nao compreendi bem dois pontos principais:

a) Diminuição do M1 ocasiona queda das taxas de juros! Nao é justamente o contrário?

b) Há um trade off entre ” continuação do crescimento” e ” inflação”. Na ocasião, foi argumentado que se o BC continuar com o enxugamento haverá uma recessão, caso ele reverta essa política haverá uma inflação maior. Analisando o gráfico constata-se que desde Setembro (seu artigo acerca do ponto do ciclo econômico) o BC continuou enxugando e tanto inflação quanto crescimento aumentaram!

Grato pela atenção .

Leandro, supondo, em um exercicio hipotético (e improvável) que o BC mantivesse a única variável que controla, a base monetária, fixa indefinidamente. Qual o impacto disso sobre: 1) os juros, 2) o câmbio, 3) o crescimento econômico e 4) a duração dos ciclos econômicos.

Agradeço desde já pela resposta à minha pergunta.

Leandro, muito grato pela sua resposta, plenamente fundamentada e convincente. Eu havia esquecido, na pergunta anterior, de acrescentar a famosa expressão CETERIS PARIBUS, e daí, de fato, a pergunta ficou com dados incompletos.

Pelas suas proposições a respeito de como atuaria na presidência de um banco central, na impossibilidade política de extingui-lo, o que seria o ideal, proponho abertamente: Leandro Roque para a presidência do Banco Central já!

Um abraço

Leandro, permita-me mais uma vez fazer mais duas perguntas: em relação ao item 6 de sua Reforma Monetária, um aumento a uma taxa fixa da oferta monetária não seria propriamente uma medida “austríaca” mas sim de política monetarista à la Chicago? E como se daria, na prática, a recepção dessa quantidade adicional de dinheiro apenas por aposentados?

Mais uma vez grato pela atenção.

Olá Leandro,

abusando novamente.

Por que você faria essas duas?

3) aboliria todas as operações de mercado aberto;

6) E aumentaria a oferta monetária a uma taxa de 2% ao ano, com esse dinheiro caindo diretamente na conta dos aposentados do INSS (22 milhões de pessoas), que foram os mais logrados da sociedade.

Obrigado mais uma vez

Prezados Lívio, Túlio e Roberto:

A opção pela taxa de 2% é porque, historicamente, esta é a taxa anual do aumento do estoque de ouro no mundo.

Mas há outro efeito colateral benéfico. Uma economia desregulamentada pode crescer — isto é, aumentar sua oferta de bens e serviços — continuamente a uma taxa de 2, 3 ou 4%.

Em um cenário com crescimento de 3% e aumento da oferta monetária de 2%, haveria uma tendência de queda de preços de 1% ao ano. Porém — e é aqui que vem a melhor parte –, uma queda de preços de 1% em conjunto com um aumento da renda nominal de 2% teria o efeito de fazer não apenas com que o padrão de vida das pessoas aumentasse seguidamente, como também faria os mesmo com que as receitas e os lucros das empresas — tanto pela maior demanda (preços em queda e renda em alta) quanto pelo maior volume de vendas.

Ocorreria a chamada "deflação saudável", que foi justamente aquela que ocorreu nos EUA de 1870 a 1913, quando os preços caiam e a economia crescia. Queda de preços com aumento da renda é uma combinação econômica imbatível.

Túlio, a opção pelo INSS é fácil: sempre que se cria dinheiro, ocorre uma redistribuição de renda. Os primeiros a receber esse dinheiro recém-criado são os beneficiados, pois seu poder de compra aumentou sem que ainda tenha havido um aumento nos preços. No atual arranjo, os beneficiados são o sistema bancário, o governo, seus funcionários, e todos os empresários que possuem conexões com o governo.

A opção pelos usuários do INSS é justificada pelo fato de serem pessoas que foram ludibriadas pelo governo, tiveram sua renda confiscada de maneira compulsória durante toda a sua vida sob a promessa de que teriam uma aposentadoria boa, e hoje estão recebendo apenas o salário mínimo. Seria, portanto, uma forma não de beneficiar, mas sim de não prejudicar quem já foi prejudicado a vida inteira. Ademais, faça as contas aí. Hoje o M1 está em 265 bilhões e temos 22 milhões de aposentados pelo INSS. 2% de 265 bilhões são 5,3 bilhões. Logo, 241 reais a mais para todos no primeiro ano. Se alguém tiver outro plano, aceito perfeitamente.

Roberto: não teria como quebrar pois o dinheiro na conta-corrente está 100% lastrado por dinheiro no cofre. E sim, os empréstimos seriam CDB, poupança etc. Em minha opinião, tal arranjo iria aumentar a oferta de crédito, pois as pessoas tenderiam a aplicar o máximo, deixando em conta-corrente apenas aquilo que julgassem necessário para o dia a dia. Sugiro este artigo sobre o assunto.

Abraços!

Logo, é possível que haja uma recessão talvez já no atual trimestre ou no próximo.

Entretanto, e isso deve ser muito enfatizado, tudo vai depender de como o Banco Central vai continuar se comportando. Caso ele, já no próximo mês, reverta a atual postura, nitidamente contracionista

Porque vc fala em postura contracionista do Banco Central se ele está reduzindo a selic desde agosto do ano passado?

Segundo o gráfico do artigo as famílias brasileiras comprometem 42,5% da renda com dívidas. Isso é pouco se comparado às famílias americanas, cujo mesmo indicador chega a mais de 120% da renda. E aqui também o crédito não chega nem a 50% do PIB.

Leandro, sou leigo em economia, então não sei se estou falando besteira.

Será que a estratégia do governo não seria parar de expandir a oferta monetária para poder baixar os juros, e com isso evitar (ou pelo menos diminuir) o carry-trade (que acaba apreciando o real), além de ter um gasto menor com a dívida pública?

Isso no médio prazo não levaria os juros pra baixo e o dólar pra cima?

Leandro,

Fiquei pasmo de ver tua paciência explicando tudo parabéns pela paciência e pelo excelente artigo. Muitas das dúvidas que eu tinha sobre o artigo acabaram de serem respondidas. Ficaram somente umas que eu gostaria de compreender melhor:

Existe possibilidade de estouro da nossa bolha imobiliária como ocorreu na europa, fazendo o preço dos imóveis cair acentuadamente?

Ligando o modo paranóia, como tu enxerga a possibilidade de conluio dos bancos com o governo para promover artificialmente esta valorização do real (via taxa de juros “atrativas”) e depois simplesmente imprimir reais no estilo QE, inflacionando nossa moeda e “roubando” de todos que emprestaram dinheiro para o governo em real?

Faço essa pergunta porque o governo se orgulha muito de quitar a dívida internacional (mesmo que tenha aumentado a dívida no total) fazendo um discurso nacionalista.

Como curiosidade, tu acredita no Bitcoin? Haverá tentativas governamentais de tentar controla-la?

Vai haver algum evento do Mises Brasil no fórum da liberdade?

PS Lord Keynes deve ser mais um militante pago e descerebrado para vigiar a net.

Obrigado.

Que eu sei, a indaimplência aumentou por causa dos gastos do fim de ano com natal, aí chega Março e as pessoas ainda estão devendo. Acontece todos os anos e é normal.

Leandro,

Desculpa mudar de assunto mas eu preciso compartilhar com um representante do Instituto Mises Brasil o post do blog Moral Hazard que acabei de ler.

O post se refere a uma crítica muito infeliz do economista José Luis Oreiro (um keynesiano convicto) sobre os fundamentos teóricos da Escola Austríaca!

Segue abaixo o link:

hazardm.blogspot.com/2012/03/honestidade-intelectual-e-tudo.html

Esse Oreiro é ridículo! Não faz a mínima idéia do que é a Escola Austríaca.

O blog Moral Hazard é de um economista neoclásico mas pelo menos esse neoclássico respeita a Escola Austríaca.

Seria interessante se o Instituto Mises Brasil respondesse ao professor Oreiro e explicasse para ele porque os remédios keynesianos não estão resolvendo a atual crise!

Abraço!

Leandro,

o que você acha que acontecerá com a economia chinesa nos próximos 3 anos? É possível um hard landing?

E as consequências para o Brasil?

Isso aí que o Leandro escreveu não foi um simples artigo. Foi uma aula de economia! Parabéns, Leandro.

Lembrei que não houve uma resposta do Murphy sobre se o padrão-ouro está imune de ciclos econômicos.

Alguma luz sobre esse tema, Leandro?

Interesssante o comportamento do M0 e M1…

O BACEN está reduzindo a SELIC, contudo, os indicadores tem crescido pouco… Um tanto quanto estranho. Outra sugestão de texto.

Abc,

Thyago.

Hoje saiu na TV que a inflação(usando a definição mainstream) em janeiro foi de 0,66%. Em fevereiro deflação de 0,07%… como?

Parabéns Leandro pela paciência em responder a todos.

Aprendi muito lendo o artigo e também os comentários.

Leandro, se a base monetária não tem sido aumentada, não consigo ver de onde veio um aumento de preços de 6,5% ano passado. Se você já respondeu isso, me desculpe, li quase tudo que você escreveu mas não encontrei.

Dilma culpa crise europeia por baixo crescimento econômico e cobra solução de Merkel

Como sempre, a Dilma, muito inteligente e perspicaz, acha que os problemas podem ser resolvidos com “mais investimentos”.

Dilma afirmou que “o governo brasileiro terá uma posição proativa no sentido de ampliar cada vez mais a taxa de crescimento no Brasil de forma sustentável, respeitando o equilíbrio macroeconômico com finanças públicas e uma estrutura fiscal sólidas”.

É claro que as finanças públicas do Brasil estão uma maravilha, como todos estamos vendo. A estrutura fiscal está muito sólida: o governo está arrecadando cada vez mais. Resumindo: as contas públicas são maquiadas o tempo todo, e o governo conta com aumentos na arrecadação para continuar gastando. Muito bom!

A premiê alemã é a principal defensora, dentro da União Europeia, das medidas de cortes de gastos e austeridade fiscal como mecanismos para a retomada da confiança dos mercados sobre a saúde das economias europeias e a saída da atual crise.

O governo brasileiro, porém, já expressou preocupação com o efeito recessivo dessas políticas e defende investimentos para fomentar o crescimento.

Realmente, cortar gastos quando não há mais de onde tirar dinheiro é algo terrível. Melhor mesmo é torrar dinheiro em “investimentos” e sair comemorando números de “superávit primário”. Podemos ver que o Brasil está em boas mãos!

E seguem os efeitos já esperados:

Produção industrial cai 2,1% em janeiro — em relação a janeiro de 2011, a produção da indústria caiu 3,4%

Atenção para a tabela no link abaixo:

http://www.ibge.gov.br/home/presidencia/noticias/noticia_visualiza.php?id_noticia=2094&id_pagina=1

A desculpa oficial é que é tudo culpa do câmbio. Balela. Além de o dólar ter se valorizado no segundo semestre de 2011, câmbio não gera contração de 16% no setor de bens de capital em apenas um mês.

Leandro,\r

\r

O BC reduziu a taxa básica de juros em 0,75% e o mercado já prevê uma redução de mais 0,75%. \r

\r

Segundo analistas, entre os fatores que levaram o Copom a aumentar a velocidade do corte está a apreciação do câmbio, o fraco desempenho do crédito interno e a forte retração da indústria nos últimos meses.\r

\r

Na sua opinião ele conseguirá obter êxito em seu objetivo?\r

\r

Se obtiver êxito ele não estaria comtribuinto para inflar ainda mais a bolha imobiliária?\r

\r

Na minha opinião já está se formando uma outra bolha: a do mercado de ações. Penso que muitas companhias listadas no Bovespa já estão muito acima do seu valor justo, principalmente se levarmos em conta as expectativas futuras de lucro. Você tem uma opinião a respeito deste assunto? Os juros mais baixos podem contribuir para inflar ainda mais a Bovespa?\r

\r

Eu poderia comparar o que está acontecendo agora com os fatos que antecederam à grande crise de 1929?\r

\r

\r

Desde já lhe agradeço pela sua presteza e paciência.\r

\r

Flávio \r

\r

O que o pessoal do Mises acha dessa análise da folha acerca da taxa básica de juros SELIC?

www1.folha.uol.com.br/poder/1058620-veja-como-a-taxa-basica-de-juros-influencia-a-economia.shtml

Introdução do artigo:

“A taxa de juros é o instrumento utilizado pelo BC (Banco Central) para manter a inflação sob controle ou para estimular a economia. Se os juros caem muito, a população tem maior acesso ao crédito e consome mais. Este aumento da demanda pode pressionar os preços caso a indústria não esteja preparada para atender um consumo maior.

Por outro lado, se os juros sobem, a autoridade monetária inibe consumo e investimento –que ficam mais custosos–, a economia desacelera e evita-se que os preços subam –ou seja, que ocorra inflação.”

Muito obrigado pela resposta.

Posso concluir que um austríaco afirmaria que eles (membros do BC) simplesmente não sabem o que estão fazendo?

Leandro,

Olha o absurdo que um economista mainstream está dizendo, que o problema brasileiro é o Real forte.

blogs.estadao.com.br/radar-economico/2012/03/12/maior-desafio-do-brasil-e-desvalorizar-real-diz-criador-do-bric/

Queria saber se os suíços acham ruim o franco forte…

Abs,

Leandro, o tema já foi repisado, mas será que vale um “preto e vermelho” pra essa notícia aqui?\r

\r

g1.globo.com/economia/noticia/2012/03/nao-podemos-fazer-papel-de-bobos-diz-mantega-sobre-cambio.html

off topic

A AMBEV SE TORNOU A SEGUNDA MAIOR EMPRESA DO PAÍS POR VALOR EM BOLSA DE VALORES. A VALE CAI PARA A TERCEIRA POSIÇÃO.

UM PAÍS QUE TEM COMO SUA SEGUNDA MAIOR EMPRESA, UMA CERVEJARIA, REALMENTE NÃO PODE SER LEVADO A SÉRIO.

R.I.P. BRASIL.

Nós estamos vivendo um processo de desindustrialização "como nunca antes nesse país".

Leandro, tudo certo? Eu tava lendo essa reportagam e fiquei com uma dúvida: www1.folha.uol.com.br/poder/1063415-juros-nao-sao-nosso-unico-problema-afirma-ex-diretor-do-bc.shtml

Não entendi essa resposta:

“O Brasil precisa financiar sua conta corrente, temos um déficit de 2% este ano e acho que ele pode subir até 3% e a gente tem um financiamento expressivo via investimento direto. Então a gente precisa de algum dinheiro.”

Pode me ajudar? Abraço!

Acabo de ler o artigo (que já estava na lista a tempos)e os mais de 140 comentários. Uma verdadeira aula de economia Leandro, parabéns pela paciência e pelo extasiante artigo. E ao muito produtivo e esclarecedor debate econômico que essa seção de comentários proporciona. Incluindo momentos de comédia promovido pelo leitor travestido de Keynes!!! Até o III Seminário de EA. Abraços!!

A respeito da bolha imobiliária:\r

\r

http://www.gazetadopovo.com.br/economia/conteudo.phtml?tl=1&id=1234974&tit=Preco-do-imovel-usado-dispara-e-venda-trava\r

\r

Incrível como a teoria dos ciclos econônicos não falha.

“Marcos Kahtalian, consultor do Sinduscon no Paraná, acredita que não há bolha, mas que um eventual desaquecimento da economia, com perda de renda e do ritmo do consumo das famílias, pode frear as vendas do mercado imobiliário. "Mas bolha ocorreria se os preços tivessem sido inflados artificialmente, desconectados da realidade, o que não ocorreu", afirma. Ele cita diferenças entre o modelo do mercado imobiliário no Brasil e nos Estados Unidos. "Lá o problema se deu com o 'empacotamento' da dívida, a criação de subprodutos do mercado, o que não existe aqui."\r

\r

Faz-me rir.\r

Atualização da recessão:

As três notícias a seguir ilustram — como se fossem exemplos de livro-texto — as consequências da expansão monetária e do crédito. Como explicado no artigo, a expansão monetária gera uma expectativa de aumento contínuo da renda das pessoas e das receitas das empresas. Como consequência, as empresas expandem seus investimentos de maneira infundada, na expectativa de que o aumento esperado na renda futura das pessoas irá gerar demanda para tais investimentos.

Porém, a inesperada interrupção da expansão monetária não permite que este aumento esperado da renda e das receitas se concretize. Ao mesmo tempo, os custos de produção (ainda defasados em decorrência de toda a inflação monetária anterior) seguem aumentando. Tem-se então um cenário de aumento de custos e de não-materialização da demanda esperada. As empresas repentinamente se descobrem com balancetes apertados. Demissões e cortes de custos são a única solução.

Após euforia, ressaca na aviação

Com prejuízos que, somados, superam R$ 1 bihão, Gol e TAM vão reduzir as frotas pela primeira vez em dez anos

[…]

Só as líderes TAM e Gol somaram um prejuízo líquido acima de R$ 1 bilhão em 2011. Agora, tentam encontrar uma saída para voltar a alcançar a lucratividade.

As outras companhias brasileiras não têm capital aberto e não informam dados financeiros. Mas especialistas do setor acham muito difícil que alguma delas tenha lucrado em 2011. “A situação adversa é generalizada. Todo mundo perdeu dinheiro pesado no ano passado”, disse o presidente do Sindicato Nacional das Empresas Aeroviárias (Snea), José Márcio Mollo.

[…]

Animadas pelo crescimento do mercado nos últimos anos, elas saíram às compras e encomendaram mais aeronaves. Gol e TAM juntas trouxeram 40 novos aviões para voar no Brasil em 2010 e 2011. E a Azul, que começou a operar em dezembro de 2008, já tem 52 aeronaves.

[…]

Os dados mais recentes do setor mostram que a demanda não acompanhou a expansão da oferta. Em janeiro deste ano, as companhias ofereceram 12,2% mais passagens que no mesmo mês de 2011, mas as vendas cresceram menos (7,8%) e as aeronaves voaram mais vazias, de acordo com informações da Agência Nacional de Aviação Civil (Anac).

Para tentar encher os aviões, as empresas travaram uma guerra de preços, principalmente no primeiro semestre do ano passado. Uma enxurrada de promoções de passagens aéreas derrubou em cerca de 10% a tarifa média em 2011, segundo dados da Anac, em um ano em que a inflação atingiu 6,5%.

A irracionalidade, segundo especialistas, foi vender passagens mais baratas em um momento em que os custos do setor dispararam. As despesas operacionais da Gol subiram 23% no ano passado e as da TAM, 15,5%, mais do que a expansão que ambas tiveram na receita.

[…]

O que preocupa o presidente da TAM é, sim, o cenário para 2012. Para ele, a pressão dos custos será ainda maior, tanto do lado do combustível, quanto das tarifas aeroportuárias, e a desaceleração da economia deve afetar a demanda por voos.

TAM e Gol deram uma resposta parecida ao cenário adverso. Pela primeira vez em dez anos, as duas empresas vão reduzir a frota no mercado doméstico. A decisão visa aumentar os preços e a ocupação dos aviões.

Gol começa a demitir pilotos e comissários nesta 2ª feira

Companhia faz reunião para comunicar funcionários; número de desligamentos não foi informado

SÃO PAULO – A Gol começa hoje a realizar uma série de demissões em seu quadro de pilotos, copilotos e comissários de bordo.

[…]

Na semana passada, após a publicação de seu balanço financeiro, no qual apresentou prejuízo de cerca de R$ 700 milhões em 2011, o presidente da empresa, Constantino de Oliveira Junior, anunciou que estão sendo eliminados entre 80 e 100 voos diários (essa revisão da malha teve início em março e deve ser concluída agora em abril). O número equivale a 8% dos voos diários totais da Gol e da WebJet.

De acordo com o executivo, os cortes de pilotos e comissários são necessários em razão desse ajuste na malha, que têm como principal objetivo reduzir custos. Na ocasião, ele disse que ainda não podia citar o número de funcionários que seriam demitidos.

Gafisa sai de lucro para prejuízo de R$ 1,1 bilhão em 2011

De acordo com a empresa, o resultado, ainda preliminar, é explicado por ajustes de R$ 889,5 milhões

A Gafisa adiou a divulgação de seu balanço financeiro do quarto trimestre para 9 de abril, após o fechamento do mercado, mas anunciou resultados financeiros preliminares não auditados referentes ao ano passado, no qual registrou prejuízo líquido de R$ 1,1 bilhão em comparação com lucro liquido de R$ 416,1 milhões de 2010. De acordo com a empresa, o resultado é explicado principalmente pelos ajustes de R$ 889,5 milhões (31% de Gafisa e 69% de Tenda).

O Ebitda (lucro antes dos impostos, depreciação e amortização) consolidado do ano foi negativo em R$ 489,5 milhões comparado aos R$ 747,5 milhões positivos em 2010. Gafisa e Tenda registraram Ebitda negativo de R$ 77,4 milhões e de R$ 636,8 milhões, respectivamente, enquanto o Ebitda de Alphaville atingiu R$ 224,6 milhões.

Leandro, mais uma injeção de ar na bolha?\r

\r

http://www.infomoney.com.br/credito-e-financiamento/noticia/2392859-banco+brasil+anuncia+reducao+nos+juros+das+suas+principais+linhas

Leandro, o que podemos esperar dessa combinação:

Aumento da inadimplência + Governo, BB e Caixa cortando suas taxas de juros?

Prezado Leandro,\r

\r

A resposta para seu último questionamento (não aprender nada com a Europa e EUA) pode estar na afirmação do início de sua ótima explicação: o governo não só tem sido ignóbil como revela de forma densa e profunda uma soberba e um otimismo pueril ilimitados. Se não fosse tão arraigado esses sentimentos então ele não tentaria essa irresponsabilidade de ludibriar os empreendedores e principalmente os consumidores com esse “canto de sereia” dos juros reduzidos. A impressão que tenho é que o Executivo brasileiro está convencido de que consegue agir acima das leis de mercado que atingem todos os outros países e que pode, sorrateiramente, usar de quaisquer meios para manter as aparências de um Brasil alteroso, pujante, superior às demais nações que sofrem tantas vicissitudes e assim continuar lucrando politicamente.

Prévia do PIB divulgada pelo Banco Central indica contração

Atividade econômica tem pior desempenho desde outubro de 2011

Inadimplência bate recorde e consumidor dá carro de graça para se livrar de dívida

Como o carro deprecia rápido, valor conseguido na venda não é suficiente para quitar a dívida

A inadimplência recorde e o aperto dos bancos no crédito têm causado algo além de concessionárias vazias. Muitos consumidores que, com o incentivo do governo, compraram carro financiado nos últimos anos, chegam a um verdadeiro limbo quando têm dificuldade em pagar as parcelas. Tentam vender o veículo, mas, como o carro deprecia rápido e há grande oferta, o valor conseguido na venda não é suficiente para quitar a dívida.

Para resolver o problema, muitos consumidores têm tentado uma solução caseira: repassar o automóvel e a dívida a outra pessoa. Às vezes, no desespero, até de graça.

Em janeiro, o paulistano Felipe Di Luccio percebeu que as contas não fechavam. A faculdade, a parcela do apartamento recém-comprado e o financiamento do carro consumiam boa parte do salário.

Para sair do vermelho, decidiu vender o Celta comprado sete meses antes em 60 parcelas. “Mas não dava. Receberia R$ 20 mil, insuficiente para quitar a dívida de R$ 23,5 mil no banco. Então, decidi repassar a dívida.”

O plano do estudante de arquitetura era simples. Como a venda do carro não bastava para liquidar a dívida, queria se livrar do financiamento com a entrega do carro para outra pessoa. “Vai o carro, vai a dívida”, resume. Não há números oficiais, mas financeiras e lojas de automóveis reconhecem que a iniciativa de Luccio tem se repetido cada vez mais no País.

Após a exuberância do crédito fácil e abundante dos últimos anos, clientes com dificuldade financeira se desesperam ao perceber que não basta vender o carro para quitar o empréstimo. Os que mais sofrem são aqueles que optaram pelo financiamento de 100% do veículo, exatamente como Luccio.

Prezado Leandro

O assunto já está por demais explicado, mas você poderia ser mais direto sobre essas duas afirmações da Dilma e do Mantega:

1) Repetidas vezes, em seus pronunciamentos mais recentes, a presidente Dilma Rousseff e o ministro da Fazenda, Guido Mantega, responsabilizaram o spread cobrado pelos bancos privados pela limitação do crédito e, por extensão, pelo desempenho da economia brasileira inferior ao que o governo havia projetado, é lógico que isso é um subterfúgio para não encarar a verdade. Qual?

2) Dilma Rousseff e Guido Mantega afirmaram que com a redução da taxa básica de juros, que vem ocorrendo há meses, não há razão para que os bancos privados não reduzam também o spread cobrado daqueles que se veem na necessidade de contrair algum empréstimo. Isso é simples assim na prática?

agradeço desde já

Grande abraço.

Primeiro a Gafisa. Agora é a tradicional Lider. Aqui em BH, o mercado imobiliário está visivelmente sangrento.

http://www.hojeemdia.com.br/noticias/venda-ou-fus-o-s-o-as-opc-es-para-a-construtora-lider-1.434160

Com dívidas de R$ 67,5 milhões, a mais tradicional e conceituada construtora mineira entrou com processo de recuperação judicial e prepara plano de ação

A Construtora Lider não descarta um processo de fusão ou venda dos ativos para quitar o passivo de R$ 67,5 milhões junto a bancos e fornecedores. A afirmação é do advogado José Murilo Procópio de Carvalho, que representa a empresa no processo de recuperação judicial impetrado na segunda-feira. "Nenhuma proposta foi recebida, mas o jogo está aberto", disse. Além disso, os lançamentos previstos para 2012 foram alterados, segundo o presidente da empresa, Carlos Carneiro Costa, em nota.

O maior credor da Lider é a Construtora Liderança, do mesmo grupo, que tem créditos de R$ 28,14 milhões a receber. O restante da dívida é pulverizado entre fornecedores de materiais de construção e instituições financeiras. Somente com o banco Daycoval, o passivo chega a R$ 4,8 milhões. Banco Votorantim, HSBC, Bicbanco e Banco Mercantil completam a lista.

Para a presidente da Associação Brasileira da Indústria de Hotéis em Minas Gerais (ABIH-MG), Rafaela Fagundes, a forte redução no ritmo de vendas dos quartos de hotéis não é exclusividade do Ramada. "Houve queda no ritmo em todos os empreendimentos", comenta. O motivo, segundo ela, seria a desaceleração do setor imobiliário.

Leandro,\r

\r

Porque você afirmou que “Aqui em BH, o mercado imobiliário está visivelmente sangrento.”\r

\r

Obrigado.\r

\r

Flávio\r

\r

\r

\r

\r

Como o BACEN determina a variação na base monetária?

Entendo que ela na verdade seria uma conta “passiva” em função da taxa selic determinada no copom. Quando o BACEN determina uma taxa selic ele compra e vende títulos (gerando e destruíndo dinheiro) no mercado financeiro a fim de manter a taxa selic onde foi determinado. Estou errado?

Nesse raciocínio, numa eventua política de fixar a tx de crescimento da base monetária num valor pequeno (ou nulo), o que aconteceria com o juros no mercado secundário?

Há algum artigo que mostre o processo pelo qual a variação da base monetária acaba gerando inflação?

Obrigado!

Leandro,\r

\r

Em resposta à minha pergunta anterior você me explicou porquê você havia afirmado que “Aqui em BH, o mercado imobiliário está visivelmente sangrento.”\r

\r

Ocorre que, hoje ao ler o jornal metro, link abaixo, na folha de número 5, me deparei com a notícia de que a venda de apartamentos subiu 163% em fevereiro de 2012 que o número de unidades lançadas aumentou em 171%.\r

\r

http://www.readmetro.com/en/brazil/metrobh/20120426/\r

\r

Isso me deixou muito confuso.\r

\r

Será que você poderia me fazer a gentileza de explicar porque isso ocorre, ou seja, aumentam-se significamente as vendas e lançamentos e ao mesmo tempo uma grande empresa de construção civil solicita recuperação judicial além de constatarmos a presença de várias construções inacabadas e sem nenhum operários nelas. Verdadeiros esqueletos.\r

\r

Desde já agradeço antecipadamente.\r

\r

Flávio \r

\r

Leandro,\r

\r

Respondendo à minha indagação supra você afirma que “Afinal, lançamento é quando o imóvel já está pronto (depois de um ou dois anos de construção), e tudo que a construtora quer é vender o mais rápido possível enquanto os preços ainda estão altos.”.\r

\r

Ocorre que as construtoras tratam lançamento como a venda de imóveis ainda na planta.\r

\r

Dessa forma, como posso saber se a máteria mencionada na mensagem anterior se referia a imóveis prontos.\r

\r

Obs.: Existem boatos em BH dando conta de que outra construtora irá ou já pediu recuperação judicial, você sabe algo a respeito. \r

\r

Agradeço-lhe antecipadamente.\r

\r

Flávio.

Leandro,\r

\r

Existe algum site onde eu possa acompanhar a evolução do gráfico da “curva de rendimentos dos juros” do Brasil?\r

\r

Grato.

Leandro,\r

\r

Pelo que tenho acompanhado, mesmo com a pressão política do governo a oferta monetária está diminuindo. Penso que seja em virtude da alta alavancagem de pessoas físicas e jurídicas, o que você acha?\r

\r

Contudo a inflação teima em não dar trégua ao governo. Penso que em virtude de tal redução da base monetária a inflação já deveria estar cedendo. porque isto não está acontecendo?\r

\r

Se tal inflação persistir a tendência é mais inadimplência seguida de mais restrição da base monetária independentemente do patamar da taxa de juros. Estou certo no meu raciocínio? neste caso o BC teria espaço para abaixar o juros para patamares inferiores a 8,50%?\r

\r

Desde já agradeço.\r

\r

Flávio

Leandro,\r

\r

Segue logo abaixo o artigo “O fim da era Lula na economia” que,embora com algum atraso – você e os demais articulistas deste site foram os primeiros – faz um diagnóstico, no meu ver, bastante atual da economia brasileira.\r

\r

clippingmp.planejamento.gov.br/cadastros/noticias/2012/5/3/o-fim-da-era-lula-na-economia\r

\r

Abraço.\r

\r

Flávio \r

Eis a lamentável situação do pensamento econômico no Brasil: estamos no mês de maio e só agora os "economistas" começaram a atentar para o fato de que, no primeiro trimestre deste ano, a economia pode, sim, ter estagnado, por causa da forte contração industrial ocorrida.

Nós do IMB, por outro lado, previmos ainda em julho do ano passado não apenas esta recessão, como também a atual situação industrial, como pode ser comprovado na parte final deste artigo. Tal previsão foi ainda mais realçada neste artigo de setembro. E seguiu sendo mencionada aqui e aqui.

Eis a diferença entre se apegar à genuína ciência econômica, como nós fazemos, e entre ficar batendo bumbo e tocando tuba para as políticas do establishment, como fizeram a mídia e ainda fazem os economistas dos bancos entrevistados nesta reportagem.

Estava pensando em abrir uma empresa, uma franquia, lanchonete. Ia dar emprego direto a 5 pessoas, e inderetos, talvez, umas 8 contando o frete e o escritorio.

Desisti. Vou estudar para concursos, o que TODO MUNDO está fazendo, ao perceber inconscientemente a catástrofe que está vindo que somente a tal “estabilidade” de quem tiver pendurado em emprego publico vai garantir, isso SE garantir.

As pessoas parecem estar percendo que é iminente um futuro ruim e por isso sonham com um emprego publico, ganhando menos mas mesmo assim “estável” para depois usar o proprio Estado para cobrar as dividas que tem com ele.

Não há sistema que sobreviva assim. Eu mesmo conheço várias funcionarios publicos que enriqueceram em processos trabalhistas contra o Estado. Em determinado momento, ele deixa de pagar salários ou dá aumento a uma categoria e outra não. E dá-lhe chuva de processos.

Eu li que o governo pretendia implantar o deficit nominal zero, ainda que isso seja verdade quais seriam as vantagens e desvantagens? Isso realmente reduziria os juros?\r

http://www.valor.com.br/arquivo/895983/deficit-nominal-zero-ajudaria-juros-cair\r

\r

Como previmos aqui, o acentuado aumento do endividamento e da inadimplência levou a uma forte redução na concessão de empréstimos. Daí o fato de, não obstante os seguidos pedidos dos leitores, não termos feito azáfama quanto ao decreto do governo para os bancos reduzirem os juros. Uma coisa é eles dizerem que reduziram os juros; outra coisa é eles de fato saírem emprestando a juros baixos para pessoas altamente endividadas. Banqueiros não são burros. (Muito embora os bancos estatais possam de fato fazer isso, pois sabem que, se estiverem em dificuldades, o governo irá salvar. Isso foi feito a rodo nas décadas 1980 e 1990).

Busca por crédito cai 11,2% e atinge menor nível desde 2008, diz Serasa

Demanda por crédito recuou em todas as faixas pesquisadas, em especial entre os consumidores com maior renda

A busca do consumidor por crédito caiu 11,2% em abril na comparação com março, resultado que contribuiu para o primeiro quadrimestre fechar em queda de 7,6% ante o mesmo período do ano passado, com o pior nível em termos de demanda desde 2008, informou hoje (15) a Serasa Experian. Em relação a abril de 2011, o Indicador da Demanda do Consumidor por Crédito recuou 9,8%, a sexta queda consecutiva na comparação anual.

A demanda por crédito recuou em todas as faixas de renda pesquisadas. No entanto, a queda foi um pouco maior entre os consumidores com maior renda. Entre os que ganham entre R$ 5.000 e R$ 10.000 mensais, houve diminuição de 12,5% na procura por crédito em abril ante março. Entre os que recebem de R$ 2.000 a R$ 5.000, a variação negativa foi de 12,3% no período. Consumidores com salários acima de R$ 10.000 diminuíram a procura por crédito em 11,8% em abril na comparação com março.

Na faixa de renda que compreende vencimentos entre R$ 1.000 e R$ 2.000, o recuo foi de 11,8% em abril ante o mês anterior. Entre os que recebem de R$ 500 a R$ 1.000, a queda foi de 10,7% e entre aqueles que possuem salário abaixo de R$ 500 a demanda caiu 9,1%. Os consumidores dessa faixa de renda menor, porém, foram os únicos que apresentaram avanço na busca por crédito no quadrimestre, com leve alta acumulada de 1,6% frente ao mesmo período de 2011.

Na comparação entre regiões do País, a maior queda em abril ante março ocorreu no Sul (-15%) e a menor, no Norte (-6%). Na comparação do acumulado do ano sobre o mesmo período de 2011, o Sul também lidera as quedas (-9,4%) e o Norte segue com as menores variações negativas na demanda por crédito (-1,3%).

Para a Serasa Experian, o recuo do indicador é explicado pelo aumento da inadimplência verificado desde o início do ano passado, o que leva os consumidores a dar prioridade à quitação das dívidas em atraso. “Além disso, com inadimplência mais elevada aumenta o rigor na aprovação de novos créditos, o que também contribui para desestimular o consumidor na busca por novos financiamentos”, afirma a empresa, em nota distribuída hoje à imprensa.

É Leandro, mas o governo está louco para tirar o pino da granada:

http://www.brasileconomico.ig.com.br/noticias/ministerio-da-fazenda-ja-tem-medidas-de-incentivo-prontas_116798.html ” target=’_blank’>

http://www.brasileconomico.ig.com.br/noticias/ministerio-da-fazenda-ja-tem-medidas-de-incentivo-prontas_116798.html

Apenas confirmando o que já havíamos antecipado aqui ainda em julho do ano passado (e depois reafirmado em setembro), o primeiro trimestre foi recessivo, e a economia está parada desde o terceiro trimestre de 2011. Obviamente, o governo tentará dar uma "corrigida" nestes números, mas sem efeito.

Prévia do PIB recua 0,35% em março, aponta Banco Central

Índice antecendente do Produto Interno Bruto apresentou contração de 0,35% em março, na comparação com fevereiro

De acordo com estes números do BACEN, no primeiro trimestre a economia recuou 0,23% em relação ao mesmo trimestre do ano passado. Em doze meses, o crescimento foi de 1,57%.

http://www.bcb.gov.br/pec/Indeco/Port/ie1-54.xls

Leandro,\r

\r

Tem uma coisa que está me intrigando: apesar do nosso pequeno crescimento, assistimos a uma melhora na taxa de desemprego e a uma procura por trabalhadores ligados à atividades do setor comercial e do setor da construção civil.\r

\r

Como isso pode ser explicado?\r

\r

Desde já agradeço.\r

\r

Flávio

O consumismo e os gastos do governo mantiveram o PIB do primeiro trimestre em terreno positivo.

De acordo com o IBGE, "o consumo da administração pública (1,5%) e o consumo das famílias (1,0%) subiram, enquanto que a formação bruta de capital fixo caiu 1,8%."

Ou seja, o consumo das famílias (leia-se 'endividamento') e os gastos do governo (leia-se 'empobrecimento de quem está fora do estado') contribuíram para aditivar o PIB, ao passo que um item de extrema importância, a formação bruta de capital fixo, apresentou variação negativa, de -1,8%.

Adicionalmente, "a taxa de investimento no primeiro trimestre de 2012 foi de 18,7% do PIB, inferior à taxa do mesmo período do ano anterior (19,5%). […] A taxa de poupança alcançou 15,7% no primeiro trimestre de 2012 (ante 17,0% no mesmo trimestre de 2011)."

Com poupança e investimento em queda, o PIB se manteve em terreno positivo graças exclusivamente ao endividamento das famílias (em níveis recordes) e aos gastos do governo.

Apenas comprovando que o cálculo do PIB não é apenas inútil; ele é perigoso, pois coisas ruins (endividamento e gastos do governo) passam a ser vistas como soluções de curto prazo — exatamente como quer Guido Mantega.

Onde consigo encontrar informações sobre o atual crescimento do M1, M2, M3 e M4?No site do Banco Central só encontro o crescimento da base monetária.

É Leandro. Vendo isso em 2016 deu pra ver que a TACE é definitiva.