Digeridos os mais de 40 fatos

surreais da economia mundial, podemos agora entender o significado e as

implicações do grande experimento monetário do milênio.

A primeira constatação é que os Bancos Centrais

definitivamente mudaram de atitude, postura e propósito. O discurso oficial

pode ser o combate indelével à deflação, mas o objetivo primário é outro: sustentar

a alta dos mercados financeiros e, em especial, o preço dos títulos soberanos.

Muito embora pudéssemos admitir o pretexto oficial

como verossímil — os banqueiros centrais realmente estão preocupados com a

deflação acima de tudo –, a dimensão das intervenções e das distorções é

tamanha, que a dependência das ações dos BCs se acentua a cada dia, levando,

cedo ou tarde, ao cenário em que o mercado financeiro será de fato a principal

preocupação, na prática e na retórica.

Originalmente apenas prestamistas de última

instância, os BCs hoje se tornaram precificadores de primeira instância — from lender-of-last-resort to market-maker of

first resort.

O rendimento dos Treasuries americanos não está alto

ou baixo; está onde a Janet Yellen quer que esteja. O que guia os mercados são

os discursos, ora cifrados, do Fed e do BCE. Não importa mais se a dívida está

aumentando. Importa apenas se os bancos centrais estão injetando mais liquidez.

Há um descasamento entre o preço dos ativos e o

risco subjacente. Os preços já não refletem os fundamentos, mas sim a vontade

dos banqueiros centrais. Os fundamentos foram solapados pela injeção de

liquidez.

E permeando todas as políticas — e de certa forma

até a própria existência — dos Bancos Centrais está a grande arrogância fatal:

a arrogância de que um punhado de burocratas — por mais bem qualificados,

inteligentes e bem intencionados que sejam — possa saber qual o preço correto

da taxa de juros, dos bônus soberanos, das ações ou de qualquer mercadoria no

mercado.

A presunção de crer que preços podem ser

determinados por decreto ou modelos econométricos.

O preço não é um número arbitrário. O preço é parte

essencial em uma economia de mercado. O preço carrega uma miríade de

informações capaz de coordenar a vida em sociedade. Os agentes ajustam seus

comportamentos com base nas informações transmitidas pelos preços. Os

consumidores decidem se devem economizar ou se podem consumir mais; os

produtores, se podem investir e aumentar a produção, ou se reduzem a oferta de

bens no mercado.

Somente um preço livre pode regular a oferta e

demanda. Somente um preço livre pode regular a cooperação social

harmonicamente. Quando o preço não é livre, as informações por ele transmitidas

são adulteradas. Um preço controlado ou deturpado desorienta os agentes,

provocando ou influenciando comportamentos distintos do que seriam em um

ambiente sem intervenção. Distorcer preços significa falsificá-los, e isso tem

consequências não-intencionadas e não de todo previsíveis.

Essas noções são igualmente válidas para o preço dos

ativos financeiros, sejam eles títulos de dívida, sejam ações de empresas. O

preço de um bônus deveria refletir a percepção dos investidores com relação à

qualidade e à saúde financeira do emissor em face da preferência temporal e da

aversão ao risco em dado instante no tempo. A convergência entre os investidores

e os tomadores determina o valor de mercado dos ativos. Dito de outra forma, os

preços dos ativos são formados pelos demandantes e ofertantes de poupança.

Mas quando bancos centrais intervêm no mercado,

comprando bônus e ações sem nenhuma parcimônia, quais informações os preços

desses ativos passam a transmitir? Quando Draghi adquire dívida da Espanha, que

informação o preço do título transmite?

Isso nos traz a uma discussão fundamental: a alta

continuada dos títulos soberanos poderia ser considerada uma bolha? Para Andy

Haldane, diretor executivo de Estabilidade Financeira do Banco da

Inglaterra, não há dúvidas. Em uma audiência do Comitê do Tesouro, em 2013,

Haldane foi assertivo: “Sejamos claros, nós inflamos intencionalmente a maior

bolha de títulos soberanos da história”.

Mas poderíamos contra-argumentar com a seguinte

indagação: pode uma bolha durar tantos anos? Afinal de contas, os rendimentos

dos bônus soberanos vêm caindo consistentemente desde o início dos anos 1980,

ou dito de outra forma, os títulos governamentais estão em uma ascensão continuada

há mais de três décadas. Seria razoável uma bolha com mais de 30 anos de alta?

Talvez a alcunha de bolha mereça um refinamento.

Primeiro de tudo, grande parte dos casos históricos

de bolhas de ativos sempre teve como força motriz alguma forma de expansão

monetária, de crédito farto e barato. Mas os “participantes” dos episódios eram,

normalmente, agentes privados. Era o mercado quem comprava e vendia. Os

governos — por meio dos Bancos Centrais — como protagonistas de um processo deliberado

e sustentado de boom em classes

inteiras de ativos é algo inédito na história.

Segundo, em um sistema monetário como o padrão-ouro

— e, em menor medida, até mesmo o sistema de Bretton Woods –, os bancos e os

Bancos Centrais eram impedidos de emitir moeda em excesso devido a um detalhe

simples: a inflação monetária drenava as reservas de ouro dos bancos, pois os

depositantes logo demandavam o resgate em espécie. Encurralado com reservas

insuficientes lastreando os depósitos e os bilhetes emitidos, cedo ou tarde o

sistema bancário tinha de reverter o processo inflacionário de expansão

creditícia. Uma alta injustificável e insustentável nos preços dos ativos não

tardava muito para ser corrigida.

Hoje, contudo, quando analisamos os fundamentos dos

bônus soberanos, nos deparamos com uma série de artifícios impostos pelos

estados que visa a manter um mercado cativo a essa enorme classe de ativos.

Explico.

Para começar, títulos soberanos são os principais

ativos utilizados pelos bancos centrais para fins de política monetária. Isso,

por si só, já assegura uma demanda mínima e relevante para a dívida

governamental.

Além disso, na maioria das jurisdições, os fundos de

pensão, os quais são geralmente os maiores investidores institucionais do

mercado, são obrigados por lei a direcionar uma boa parte dos recursos geridos

à aquisição de títulos do governo. Mais um expediente para propiciar uma

demanda mínima a essa classe de ativos.

E não nos esqueçamos da regulação bancária, encabeçada

pelo Banco de Compensações Internacionais por meio do Comitê da Basileia. Nas

regras de adequação de capital dos chamados Acordos de Basileia,

bônus soberanos com uma boa classificação de risco não requerem nenhum capital.

São ativos que os bancos podem carregar no seu balanço sem nenhuma necessidade

de comprometer capital como colchão de segurança em cenários de stress. Isso

naturalmente estimula o sistema bancário a acumular dívida governamental —

ativos de risco zero ou livres de risco, segundo a regulação bancária –, liberando

capital para investimento em outros ativos.

Esses três fatores já garantem uma forte demanda

pela dívida soberana, e esse estado de coisas vigora há pelo menos 30 anos.

Mas isso não é tudo. Porque, atualmente, além das

circunstâncias acima expostas, temos os Bancos Centrais no mundo desenvolvido

criando moeda em dimensões assombrosas para a aquisição direta de bônus

soberanos ao longo de toda a curva de juros. E o que é pior, prometendo ao

mercado implícita e explicitamente comprar ainda mais títulos de dívida na

quantidade e pelo tempo que forem necessários.

Diante disso tudo, devemos parar e levantar algumas questões

essenciais para reflexão. Por exemplo, por que os agentes ainda investem nesses

ativos, considerando que a situação fiscal em grande parte dos emissores é

preocupante, se não calamitosa? Por causa da liquidez? E quanto da alta

liquidez dos bônus soberanos dependeu ou depende dos três fatores acima

mencionados?

Ou ainda, de que forma as ações inéditas dos bancos

centrais influenciam o comportamento dos investidores? Estes aceitam comprar

bônus com juros negativos porque esperam um longo período de deflação de preços

ou porque esperam revender os títulos por um juro ainda menor em poucos meses,

realizando um belo ganho? O quão determinante ao preço dos ativos é a

capacidade quase ilimitada de emissão de moeda pelos bancos centrais — um

privilégio exacerbado no mundo pós-Bretton Woods?

Com as intervenções sucessivas, os Bancos Centrais

resgatam os mercados ou impedem as correções dos excessos?

E a pergunta derradeira: qual seria o preço desses

ativos em um mercado genuinamente livre e desimpedido, sem interferências das

autoridades monetárias? Qual seria o custo de refinanciamento de Portugal, por

exemplo, sem as intervenções do BCE?

O mercado altista (bull market) dos títulos soberanos que sobrevive há décadas talvez

não siga rigorosamente a definição

clássica de bolha justamente porque ainda não estourou. Mas certamente é um

caso especial de bolha porque: i) os preços dos ativos guardam pouca relação

com os fundamentos; e ii) os grandes compradores são detentores do monopólio de

emissão de moeda com “poder de compra” quase infinito e, precisamente por isso, são capazes de impedir ou adiar o eventual

colapso da bolha.

A sustentação dos ativos em níveis de preço recordes

é fundamentalmente um resultado deliberado dos Bancos Centrais. Que estes

atores são um dos principais propulsores dos títulos soberanos é evidente e

incontestável. Que os investidores não se importem em acumular bônus soberanos

a despeito de todos os fundamentos é plenamente compreensível, dado os

artifícios explicados acima e a forte presença dos BCs como compradores com

poderio ilimitado.

Não fossem todos os incentivos concedidos à dívida

soberana e as recorrentes rodadas de QE, estariam os preços dessa classe de

ativos batendo recorde atrás de recorde? Parece-me pouco plausível.

Outra consequência grave é a forma como uma

distorção nos mercados repercute em todo o restante dos ativos e influencia o

comportamento dos agentes.

Exatamente isso é o que está ocorrendo com os bônus corporativos.

Diante de rendimentos cada vez mais risíveis nos títulos governamentais, os

investidores buscam obstinadamente qualquer papel que possa render um pouco

mais que zero e, com isso, acabam elevando os preços de outros ativos como

dívida corporativa.

Já os empresários, vislumbrando o potencial de

refinanciar a dívida contraída com custos menores, se lançam ao mercado

emitindo mais bônus, saciando o apetite dos investidores. Ou então, levantam

dívida nova para financiar projetos que antes seriam inviáveis ou, pior ainda,

utilizam-se da conjuntura inusitadamente favorável para realizar nada menos que

pura engenharia financeira e turbinar os retornos dos acionistas.

A recente compra da SAB

Miller pela AB InBev é um caso emblemático dessa nova realidade. A

mega-cervejaria entrou para a história ao realizar uma das maiores emissões

corporativas de todos os tempos: captou cerca de US$ 46 bilhões para financiar

a fusão com juros mais do que camaradas. E os analistas já preveem outras

fusões e aquisições bilionárias financiadas com muita alavancagem barata neste

ano.

A verdade é que, com juros próximos de zero, qual empresário não se sentiria atiçado a tomar um pouco mais de risco? Será que uma

transação como a da AB Inbev-SAB Miller teria acontecido em uma conjuntura com

taxas de juros mais normais? É tudo uma questão de incentivos. E os incentivos dados

pelos Bancos Centrais são os mais perversos, com potencial

de desestabilizar os mercados financeiros e a economia como um todo.

Quais

outras alternativas restam aos BCs?

O curioso de todo esse grande experimento monetário é

que, sob a ótica dos próprios banqueiros centrais, tantos estímulos, tantas

compras maciças de ativos, tantas intervenções ainda não foram suficientes para

sanar a economia. O crescimento segue cambaleante, o desemprego preocupa em

muitas nações e a inflação de preços ao consumidor mantém-se longe da meta. A

deflação é, supostamente, o grande mal a ser combatido pelas políticas

monetárias extremadas.

Diante desse diagnóstico — o abismal fracasso de

suas ações –, qual o caminho aventado pelos banqueiros centrais e economistas?

A resposta é teimosamente a mesma: mais expansão monetária, mais QE, mais

intervenções. Retroceder, jamais.

Em essência, todas as novas soluções propostas

indicam nessa direção. Os menos engenhosos sugerem aumentar as compras de

ativos no mercado. Outros defendem a imposição de taxas de juros negativas aos

depositantes no varejo — é preciso incentivá-los a gastar! — e para isso

alegam que a abolição do

dinheiro em espécie é imprescindível.

E ainda há aqueles que realmente pensam fora da

caixa e propõem o chamado “dinheiro de helicóptero”, eufemisticamente chamado

de “finanças

monetárias” (monetary finance),

que consiste em creditar as contas dos cidadãos de um país — criar dígitos

eletrônicos nas contas-correntes, impressão de dinheiro na forma moderna —

para estimulá-los a gastar e, com isso, escapar da deflação.

Políticas como essa merecem nada além de escárnio.

Mas a presidente do Fed, Janet

Yellen, discorda e muito embora a considere uma medida extrema, ela “não

pode ser descartada da caixa de ferramentas do Banco Central americano”. Essas

afirmações deveriam apavorar qualquer economista sensato.

E aí vem a pergunta: e se tudo isso não der certo? E

se todas essas medidas — por mais estapafúrdias que sejam — forem implantadas

e ainda assim os consumidores não gastarem o suficiente a ponto de escapar da

deflação, alcançando a meta de 2% de inflação ao ano? Quais alternativas

restarão aos BCs?

Se comprar ativos e dar dinheiro à população não

funcionar, a única saída para elevar os preços será os próprios Bancos Centrais

iniciarem uma compra volumosa e direta de bens e mercadorias no mercado. Algo

como uma “Cesta-Básica Purchase Programme”, ou “Consumer and Durable Goods Purchase

Programme”.

Você acha que enlouqueci? Isso jamais aconteceria?

Que seria uma maluquice completa, não discordo. Mas essa é a consequência

lógica das estratégias de elevação dos índices de preços pelos BCs.

Portanto, não se surpreendam se, em alguns anos, os

economistas começarem a formular teorias mirabolantes com eufemismos criativos para

justificar a aquisição direta de bens pelos Bancos Centrais. Ou, de repente, se

propuserem o corolário dessa política, qual seja, a destruição dos estoques, da

oferta dos bens, exatamente como o Brasil na era Vargas fez com a produção de

café, na vã tentativa de aumentar o preço da commodity que despencava no

mercado internacional. Sandice, sem dúvida, mas nada que não haja um economista

ávido para legitimar.

Onde

isso vai parar? Ou quando isso vai parar?

Não é necessário ser especialista para perceber que

algo está estranho, atípico. Mas é preciso entender economia para concluir que

tudo isso está fundamentalmente errado.

O fato inconteste é que os bancos centrais estão

intervindo, influenciando, distorcendo e adulterando os preços das taxas de

juros e dos ativos financeiros. É a política monetária “não-convencional” a

grande responsável por sustentar os ativos em níveis que desafiam a lógica e o

bom senso.

Não deixa de ser irônico quando apontam o mercado

financeiro como o arquétipo máximo do capitalismo, uma vez que os bancos

centrais estão deliberadamente confundindo ou obstruindo por completo a descoberta

honesta de preços, cujo processo só pode ocorrer em um mercado genuinamente

livre. Porque preço monitorado, controlado ou intervindo não é preço, é apenas

um dado arbitrário.

Nesse arranjo, os grandes beneficiados são os

governos que estão conseguindo um alongamento da dívida sem precedentes e com

juros irrisórios. Emitem dívida longa e travam juros baixos. Mas os bancos

ficam extremamente vulneráveis, pois são eles que carregam uma boa parte dessa

classe de ativos em seus balanços. Em um cenário de juro zero ou negativo,

qualquer mínima elevação pode dizimar o capital de uma instituição financeira.

Logo, para manter o sistema bancário líquido e solvente,

os Bancos Centrais atuam como uma espécie de prestamista de última instância

preventivo: que mantenhamos os preços dos ativos em alta e assim evitamos o

risco de insolvência dos bancos. No fundo, os banqueiros centrais acabam

socorrendo tanto os bancos — que carregam os ativos — quanto os governos —

que precisam se financiar com baixo custo.

Então, as perguntas de trilhões de dólares são: por

quanto tempo mais os Bancos Centrais conseguirão manter essa situação? Até

quando conseguirão manter a ilusão de que tem tudo sob controle? Até quando os

economistas enxergarão a discricionariedade dos Bancos Centrais como uma

virtude e não uma falha? Por quanto tempo mais defenderão a ideia de que

estabilidade de preços ao consumidor é o essencial, independentemente de as

cotações dos demais ativos estarem subindo indefinidamente? Até quando os

banqueiros centrais se aterão à ideia de que suas intervenções no mercado

financeiro não causam sérios desequilíbrios? Por quantos anos mais conseguirão

conter uma reversão desordenada nos preços dos ativos, especialmente nos dos

títulos soberanos?

A resposta cientificamente precisa é: não sei. É o

velho dilema do timing de mercado.

O que podemos prever é que, à medida que o tempo

passa, à medida que as intervenções se agravam, as distorções se acentuam e os

problemas permanecem insolúveis, a confiança dos agentes no sistema vai se

esvaindo.E como todos muito bem sabem, confiança é a palavra-chave.

A confiança que os agentes depositam nas autoridades

monetárias é fundamental para a continuidade desse jogo, mas ela não é

infinita. Passaremos mais duas ou três décadas sem nenhum evento sísmico nos

mercados financeiros, exatamente como acontece no Japão? Francamente, acho que

os banqueiros centrais não dispõem de tanto tempo.

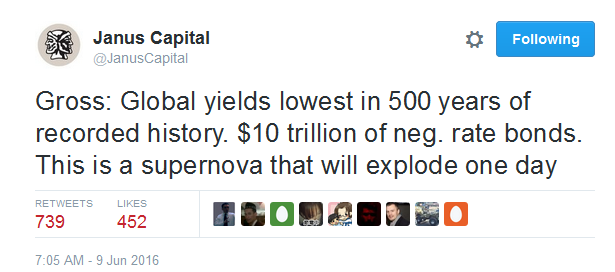

Investidores de peso, como Bill Gross,

também andam extremamente receosos com os excessos dos mercados. Segundo ele,

os yields (rentabilidades) globais

mais baixos dos últimos 500 anos, aliados aos US$ 10 trilhões de dívida em

território negativo, são uma “supernova que explodirá algum dia”. Para alguém

da estatura e relevância de Gross, tal afirmação é muito significativa.

Na sua visão, o sistema financeiro está todo disfuncional.

A cada nova intervenção, a cada rodada de compra de ativos, as distorções não

são expurgadas, mas intensificadas. Com o passar do tempo, mais investidores

compartilharão dessa visão.

Mas poderá haver hiperinflação em decorrência desse

experimento, como advertem alguns alarmistas? Não. A expansão creditícia pelo

sistema bancário de reservas fracionárias não é capaz de gerar uma

hiperinflação. Instabilidade, sim. Hiperinflação, não. Colapso total e absoluto

da moeda só é factível em um cenário em que os BCs são nacionalizados e passam

a emitir moeda para financiar os estados diretamente. Ainda estamos longe disso

nos países desenvolvidos.

Em última instância, o que acaba sendo questionado é

a confiança na própria moeda, a confiança na moeda estatal. Embora o cenário de

hiperinflação seja altamente remoto, é inegável que a confiança na moeda vai

sendo minada depois de tantos abusos e arbitrariedades por parte dos bancos centrais.

Logicamente, ativos como o ouro e o Bitcoin passam a ser vistos como refúgios

genuínos, quando não únicos — mas isso é assunto para um outro artigo.

Filosoficamente, até mesmo o conceito de moeda é

posto em cheque. Porque além das utilidades clássicas de “meio de troca,

reserva de valor e unidade de conta”, os banqueiros centrais estão adicionando

mais uma: a função de sustentar os mercados financeiros.

Por fim, sobre uma coisa não há a mais mínima

incerteza: os Bancos Centrais são hoje a principal fonte de risco e

instabilidade à economia mundial.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

A vantagem dos EUA, Japão e cia é que eles pagam juros muito baixos sobre a dívida e o valor não é tão alto comparado ao tamanho do pib, dessa maneira eles podem pedalar isso e jogar pra frente, sabe-se lá até quando, ao contrário dos juros da Banânia, totalmente inviáveis.

A saída do Reino Unido da UE deve ser o pontapé inicial do estouro das bolhas.

Países avançados terem juros baixos e paises subdesenvolvidos terem juros altos não é algo que beneficia os países ricos?

O que podemos prever é que, à medida que o tempo passa, à medida que as intervenções se agravam, as distorções se acentuam e os problemas permanecem insolúveis, a confiança dos agentes no sistema vai se esvaindo.E como todos muito bem sabem, confiança é a palavra-chave.

—————-

Este instituo é o primeiro a vim, solapar a moral, o cristianismo e todos valores do passado, passando uma imagem de “ultrapassado”, de algo conservador. quando acontece uma crise financeira, onde o fundamento, esta na confiança para com o outro, logo em uma moral ignorada por este mesmo instituto. vemos o choro dos neoliberais.

Os bancos centrais são imorais, pois o mesmo capitalismo, tornou o individuo imoral.

Eu não preciso refutar, Olavão já refuta vocês.

Fernando,

Praticando futurologia, lembro de ter visto videos de Jim Rickards falando sobre o assunto. Ele conclui que os tais “prestamistas” deixarão de ser os Bancos Centrais. Essa função, segundo ele, passará a ser do FMI – único com “munição”, por meio de SDRs. Note que recentemente os chineses se engraçaram com isso.

A expansão creditícia pelo sistema bancário de reservas fracionárias não é capaz de gerar uma hiperinflação. Instabilidade, sim. Hiperinflação, não. Colapso total e absoluto da moeda só é factível em um cenário em que os BCs são nacionalizados e passam a emitir moeda para financiar os estados diretamente. Ainda estamos longe disso nos países desenvolvidos.

Extrapolando, ao invés de serem “nacionalizados”, os Bancos Centrais simplesmente serão “FMIzados”. É possível que o FMI ainda autorize a venda destes SDRs – que substituiriam os títulos nacionais atuais – para particulares. Isso inevitavelmente levaria a um rechaço destes, afetando as moedas nacionais.

Diante do exposto e deste seu trecho, podemos voltar com a hipótese de hiperinflação para as moedas que passarão a serem “locais”?

Seriam os SDRs os novos Bonds mundiais?

Xerxes, César, Khan, Napoleão, Hitler… todos tentaram… será o FMI aquele que institucionará enfim a moeda global, a tal “phoenix”?

Desculpe se escrevi muita besteira, não sou economista.

https://descentraliza.com.br/2016/06/13/o-incrivel-caso-da-prata-a-oportunidade-da-decada/

“Se você parar para acompanhar o noticiário econômico, sua intuição lhe dirá que, estruturalmente, há algo errado com a economia mundial. A conjuntura atual é um vale de sombras: estagnação econômica, endividamentos recordes, controle de capitais, políticas inflacionárias e – a última anomalia criada pelos bancos centrais – taxas de juros negativas. Um cenário de fuga das moedas fiduciárias se desenha claramente no horizonte. Nesse contexto, muito além de proteção financeira, a prata, no preço atual, se torna uma excelente oportunidade de investimento.”

e

“Ainda que você seja um defensor da volta do padrão ouro (como é o caso deste blog), na verdade, não é necessário um especial apreço pelos metais em si para enxergar essa oportunidade de investimento. Como em qualquer investimento, a oportunidade se faz através de ciclos: o sucesso depende de saber identificar a hora de comprar e a hora de vender, apenas. No caso da prata, as informações resumidas neste artigo indicam que estamos no início de um novo bull market.”

Resumindo: O mundo jaz no abismo

Reclamam do estado e não batem naqueles que mantém o estado: A CLASSE POLÍTICA.

Se queremos ficar livres dessa corja temos que aos poucos alertar a todos sobre como é danoso para o bolso das pessoas e para os cofres do país a existência dessa classe parasitária chamada político.

Em artigos anteriores eu percebi o aumento dos interessados que gostaram da minha ideia de criar um grupo para essa finalidade: A ELIMINAÇÃO DOS POLÍTICOS COMO CLASSE.

Eu já expus aqui um principio de como iniciaríamos essa empreitada:

Criaríamos um empreendimento para a função de alerta aos empreendedores. Sejam eles pequenos, médios ou grandes empreendedores.

Um grupo poderia ser criado, mostrando o nosso cartão de visita, para fazer o trabalho de divulgação entre os empresários. Assim que contratados, de comum acordo com os mesmos (troca voluntária), estabeleceríamos um preço razoável para começar a imprimir cartilhas explicando as pessoas, dentro do estabelecimento do contratante, se assim esse desejar, mais principalmente nas ruas.

Poderíamos também criar grupos de associados para que cada vez mais a mensagem de anti-políticos ganhasse mais força através de palestras e encontros.

Mostraríamos aos poucos para as pessoas que pagar impostos é uma falácia. Só serve para sustentar a classe política…e também mostraríamos a existência de moedas digitais, como o bitcoin, por exemplo, para o empresário e para as pessoas comuns.

Aos poucos vamos tirar essa mentalidade estatal da cabeça das pessoas.

Como eu sou da CIDADE do Rio de Janeiro, ficaria melhor que pessoas daqui entrassem em contato comigo.

Trabalharíamos como se fossemos “fantasmas”. O investimento seria feito diretamente com empresários que assim solicitasse nosso serviço.

É claro que esse grupo crescendo vamos criar e ter contato com pessoas de outros estados e até mesmo em nações estrangeiras.

Para os interessados meu email é [email protected]

Infelizmente não há saída. Não há como o ouro ser readotado pois o mesmo é lastreado em dólar e não o contrário, ou seja ele varia em função do dólar. O Leandro Roque que falou isso. Não há para onde fugir. Só se comprar uma fazenda e produzir o próprio alimento para não ser afetado pelo porvir.

Eu que sou curioso sobre economia, poderia com todo respeito ser instruido do por que tal cenario ao chegar ao seu limite, não geraria hiperinflação ou colapso da moeda?

“Mas poderá haver hiperinflação em decorrência desse experimento, como advertem alguns alarmistas? Não. A expansão creditícia pelo sistema bancário de reservas fracionárias não é capaz de gerar uma hiperinflação. Instabilidade, sim. Hiperinflação, não.”

Pelo que entendi não poderá haver hiperinflação pelo motivo de que os bancos comerciais não irão conceder crédito em uma economia que está super endividada, devido a fortes emissões de moedas no passado. Enquanto não houver a “limpeza”, ou seja, quitação de todos os débitos frutos de expansões anteriores, mudança na preferência temporal para que a cultura da sociedade seja a de poupança, ficaremos reféns de novas rodadas de QE’s, alimentando o ciclo vicioso.

Resumindo: Não haverá hiperinflação pelo motivo de que não adianta o BC criar dígitos eletrônicos sendo que o dinheiro não sairá dos bancos comerciais para a economia.

Gentileza criticar e esclarecer o meu ponto de vista.

Grato pela atenção.

Luiz Novi

“Em um cenário de juro zero ou negativo, qualquer mínima elevação pode dizimar o capital de uma instituição financeira”

Não entendi, porque uma elevação dos juros seria prejudicial aos bancos?

Grande Fernando, boa noite, e cara, você merece um prêmio pelos dois artigos. Estudo denso, pautado e conciso, totalmente isento de futurologia. Meus parabéns.

Porém minha felicidade maior como short seller e entusiasta em day trade, é que esse fatídico dia vai chegar. E quando ele chegar, meu amigo… vou cansar de alavancar até os papéis não valerem mais um centavo. Quem viver, verá.

Abraços,

Atentem para a QUESTÃO dos DERIVATIVOS!!!

A moeda falsa esta comprando mercadoria falsa e etão não há elevação generalizada de preços.

É como se estivesse havendo um ENTESOURAMENTO e com isso o dinheiro emitido ou creditado não desce para o mercado.

Os derivativos tornaram-se uma POUPANÇA pretensamente melhor do que titulos da dívida pública.

Vai chegar uma hora em que os investidores deste CASSINO dos derivativos vão perder todo seu capital, já de muito consumido pelo Estado, que não terá como honrar os contratos.

Já se tem ouro de papel e muitas comodities são SÓ de PAPEL!!!!

Isso ainda vai dar uma grande M, mas não é poossível prever quando esta moderníssima “CORRENTE da FELICIDADE” dos DERIVATIVOS vai começar a se romper.

…um dia essa neo Pirâmide vai desabar e o estouro vai ser grande.

Ocorre que os rendimentos satisfazem os PATOS. …mas até quando os ENTRANTES conseguirão bancar os RENDIMENTOS GASTÁVEIS????

…Quando os jogadores começarem a sair desse cassino vai começar a balançar….

Alguém do IMB já tomou conhecimento dos ataques que Ciro Gomes fez à Escola Austríaca? Parece que o crescimento do pensamento liberal através da EA está incomodando muito essa turma estatólatra. Leandro, Hélio e Fernando, vocês topariam um debate com ele? Seria muito enriquecedor.

link: https://www.youtube.com/watch?v=HWVTEVCs3So

Saudações, olha a China aí https://www.epochtimes.com.br/como-china-criando-bolhas-imobiliarias-mundo/#.V2PJk6KviIM%5B

Realmente os bancos centrais estão adicionando mais uma função: a de sustentar os mercados financeiros. É um absurdo como os mercados financeiros sugam e ainda tem que ser sustentados.

Creio que a solução será criar o renda mínima (reformular o bolsa família). Me parece uma boa solução para o problema.

E ainda há aqueles que realmente pensam fora da caixa e propõem o chamado “dinheiro de helicóptero”, eufemisticamente chamado de “finanças monetárias” (monetary finance), que consiste em creditar as contas dos cidadãos de um país — criar dígitos eletrônicos nas contas-correntes, impressão de dinheiro na forma moderna — para estimulá-los a gastar e, com isso, escapar da deflação.

“A Mãe de Todas as Bolhas”?

* * *

Algumas dúvidas:

.Só há meio dessa enorme liquidez vazar para a economia através da expansão do crédito?

.Suponhamos um agente privado que comprou um desses títulos.

Com o juro caindo, o preço do título aumenta. Vendo o aumento de preço, o agente resolve vender o título(Eu suponho que a venda do título por antecipação se dê no mercado secundário).

Os BCs podem recomprar o título antecipadamente? Se podem, isso se dá com expansão monetária sem lastro, certo? Se não podem, isso quer dizer que apenas outros agentes privados estão comprando os títulos. Mas com que liquidez? Haveria liquidez suficiente no mercado secundário para que os títulos subam assim de preço?

Isso é realmente possível? Ou não passa de teoria da conspiração?

https://www.youtube.com/watch?v=dFtijO8qM6A&ab_channel=chatinhopacas

Economistas do Banco Central do Brasil estão batendo palmas para este artigo publicado no Valor:

http://www.valor.com.br/cultura/4872458/andre-cochrane-e-teoria-fiscal-dos-precos

Gostaria de uma análise por parte do pessoal do Mises.

———————————————————————–

VALOR ECONÔMICO -SP | EU E FIM DE SEMANA

BANCO CENTRAL | ECONOMIA, FINANÇAS E CONTAB.

André, Cochrane e a teoria fiscal dos preços (Artigo)

André Lara Resende publicou no Valor alguns artigos instigantes que estão gerando muita perplexidade e controvérsia. Para o grande público foi surpreendente e perturbador ler que “a hipótese neofisheriana, que vê no juro alto a causa da alta inflação no longo prazo (…) tem sólidas credenciais analíticas”. Isto até encorajou o colunista Ancelmo Gois a brincar que o Banco Central vai ter que devolver os juros elevados que foram praticados no Brasil por tanto tempo.

Claro que não se trata disso! Apesar de o artigo se apresentar como uma crítica ao “conservadorismo intelectual”, sua conclusão final é absolutamente conservadora: o trabalho de controle da inflação depende, em última instância, da confiança na sustentabilidade fiscal de longo prazo; sem isto, a política monetária estará sempre lutando uma batalha perdida.

A crítica de André ao conservadorismo parece resultar mais de um flerte com a doutrina neofisheriana, que se caracteriza por conclusões heterodoxas sobre a relação entre taxa de juros e inflação e por uma controversa teoria fiscal dos preços. Eduardo Loyo lembra que essas ideias têm apenas sobrevivido de forma marginal no corpo da ciência econômica, com seus resultados em total contraversão à opinião da maioria e ao senso comum.

Os neofisherianos dão muita importância à conclusão óbvia de que um regime monetário baseado em uma taxa de juros nominal fixa não produz uma âncora para a inflação. É possível ancorar a inflação quando se mantém o estoque total de moeda fixo, ou evoluindo a uma velocidade constante, como proposto por Milton Friedman. É possível também ancorar a inflação com uma taxa de câmbio fixa, como ocorria tradicionalmente nos regimes de padrão ouro. Não é possível, porém, ancorar a inflação apenas mantendo fixa a taxa nominal de juros.

Para demonstrar isso, considere a velha equação de Fisher, que na realidade é uma identidade que define a taxa real de juros:

Taxa nominal de juros = (taxa real de juros) mais (taxa de inflação)

Sabemos que a inflação aumenta quando a taxa real de juros cai. Imagine então que a taxa nominal de juros é fixa e ocorre um choque exógeno que aumenta a taxa de inflação. Pela identidade de Fisher, isso reduz a taxa real de juros, já que a taxa nominal permanece fixa. Como consequência, a taxa de inflação aumenta ainda mais, o que por sua vez produz uma redução adicional da taxa real de juros, e assim por diante. Ou seja, um regime monetário baseado numa taxa nominal de juros fixa não consegue ancorar a inflação. Qualquer choque exógeno produz uma trajetória explosiva, que tanto pode ser inflacionária como deflacionária.

É claro, porém, que nenhum banco central vai operar com uma taxa nominal de juros fixa, ainda que esta seja sua variável preferencial de controle. No mundo real, a ancoragem monetária é feita através de uma meta de inflação, com a autoridade monetária aumentando a taxa de juros quando a inflação fica acima da meta e reduzindo quando a inflação fica abaixo da meta, até que ocorra a convergência da inflação para a meta. Como consequência a ancora monetária não é uma taxa de juros nominal fixa, mas sim a própria meta de inflação. Nesse regime monetário, a taxa de inflação tende a ser igual à meta de inflação, que é a ancora efetiva. Quando isso ocorrer, a taxa nominal de juros terá seu valor determinado pela identidade de Fisher. Ou seja, no longo prazo a taxa nominal de juros não determina a taxa de inflação; ela é determinada pela meta de inflação!

O longo recente artigo de John Cochrane, citado por André, parece ser uma tentativa de relançar o neofisherianismo em bases técnicas mais respeitáveis. Cochrane sonha em ser uma espécie de Einstein da ciência econômica, afirmando que a experiência recente das economias avançadas com taxas de juros próximas de zero e taxas de inflação persistentemente abaixo das metas constitui-se numa espécie de experimento natural semelhante ao famoso resultado de Michelson-Morley, que foi o ponto de partida para a teoria da relatividade. Acontece que a teoria keynesiana moderna, que é utilizada por todos os bancos centrais, não encontra maior dificuldade para explicar os fatos.

Cochrane utiliza uma versão simplificada da teoria para demonstrar que, quando a taxa de juros de curto prazo é reduzida até zero, só existem duas possibilidades: ou a taxa de inflação volta a subir em direção à meta ou ocorre um processo ilimitado de deflação. Como nada disso teria ocorrido na experiência americana depois que a taxa de juros foi reduzida a praticamente zero ao fim de 2008, a conclusão é de que precisamos uma reformulação fundamental da teoria, e Cochrane sugere a alternativa da teoria fiscal dos preços.

Acontece que os números de inflação para os EUA estão longe de justificar o radicalismo de Cochrane. Em 2016 a taxa de inflação já convergiu, sim, para a meta do Fed de 2% ano. A taxa de núcleo do índice da Personal Consumption Expenditure, o PCE-core que costuma ser priorizado pelo Fed em suas decisões, também está subindo e chegou a 1,7% em 2016, ou seja, bem próximo da meta. Não é correto, portanto, dizer que a política monetária americana com taxa de juros próxima de zero não atingiu seu objetivo de colocar a inflação na meta.

Pode-se argumentar que parece ter demorado muito para conseguir isso? Na realidade não houve tanta demora. Entre 2011 e 2013, a inflação média do IPC americano ficou em 2,1%, com oscilação entre 1,5 e 3%, já perfeitamente compatível com a meta de 2%. No mesmo período, a média para o PCE-core ficou em 1,5%, com oscilação entre 0,9 e 1,7%, um pouco abaixo do IPC, mas nada muito dramático. Deve-se notar que nesses anos havia uma taxa de desemprego na faixa de 7 a 9%, o mercado imobiliário continuava em crise e as famílias provavelmente ainda estavam reduzindo suas despesas pessoais para ajustar seus endividamentos. Logo existiam forças importantes operando no sentido de impedir a elevação da taxa de inflação.

O quadro realmente mudou em 2014 e 2015, quando a inflação caiu abaixo de 1%. Essa desaceleração ocorreu junto a gradual eliminação do relaxamento quantitativo (QE), portanto em princípio com um aperto na política monetária, mas esta não nos parece ser a melhor explicação. O fator determinante foi uma brusca queda nos preços internacionais de commodities, com a cotação do petróleo Brent, por exemplo, caindo cerca de 70% entre meados de 2014 e fim de 2015. Os economistas da tradição de Chicago acreditam tanto em flexibilidade de preços que costumam não levar em consideração choques exógenos desse tipo. Se olharmos, porém, para as variações fortemente negativas do IPC Energia em 2014 e 2015 (menos 10,6% e menos 12,6%), fica claro que este foi um determinante importante da desaceleração inflacionária no período. Em 2016 alguns preços internacionais de commodities voltaram a subir (como 40% para o petróleo e 20% para os metais), o que certamente contribuiu para a elevação da taxa de inflação.

Ou seja, desde 2009 a política monetária americana foi efetivamente expansionista, ainda que diversos fatores tenham contribuído para um retorno relativamente gradual em direção à meta. Fica claro que estamos longe de um resultado paradoxal, tipo Michelson-Morley, que justifique alguma revolução teórica. Talvez o único conhecimento novo relevante que resultou da experiência americana com relaxamento quantitativo (QE) é que uma redução significativa das taxas longas de juros, que foi sua principal consequência, tem pouco impacto sobre o nível de atividade. Isto sugere que Keynes estava errado quando discordava de Hawtrey sobre a maior relevância das taxas curtas de juros para a política monetária.

Faltou comentar a tese de Cochrane sobre a possibilidade de deflação ilimitada quando a política monetária atinge a restrição do piso zero, o que talvez seja relevante para a economia japonesa. Pode acontecer que um banco central operando uma meta de inflação seja levado a reduzir a taxa nominal de juros até zero sem que consiga levar o nível de atividade a uma posição suficiente para reverter uma tendência generalizada à deflação dos preços. Isto ocorreria devido a uma configuração muito desfavorável da relação entre investimento e poupança. Uma economia com muita poupança e pouco investimento, que talvez seja o caso do Japão atual, pode produzir uma situação de desequilíbrio de longa duração com inflação cadente ou negativa.

Devido ao piso zero, a economia não consegue sair da posição deflacionária apenas através da política monetária e vai depender para isso de um estímulo fiscal. O fato de que uma situação desse tipo, como parece acontecer de forma crônica no Japão (particularmente quando olhamos o índice de preços empresarial), produz apenas uma deflação de intensidade limitada e indica apenas que a relação entre inflação e nível de atividade (representada pela curva de Phillips) não é linear e pode ter inclinação muito próxima de zero na região de taxas de inflação negativas. Isso é compatível com a velha noção keynesiana de que é difícil produzir deflações na prática.

Resta ainda entender o que pretende a teoria fiscal dos preços. A melhor explicação foi apresentada por Harald Uhlig no seminário sobre o assunto realizado em abril no Becker Friedman Institute da Universidade de Chicago. Uhlig, curiosamente, comenta que, entre outras possibilidades, a teoria fiscal dos preços talvez possa ser vista como “um conjunto de previsões que ocasionalmente funcionam em circunstâncias exóticas”, e adiciona entre parênteses (Brazil?).

Sua explicação é muito simples. Se usarmos B para indicar o valor nominal da dívida pública e P para indicar o índice de preços de bens e serviços, então B/P indica o valor real da dívida. Os agentes privados que detêm esses títulos públicos esperam que eles possam ser pagos através da geração de superávits primários no futuro. Então para que se sintam confortáveis é necessário que o valor presente desses superávits futuros, que podemos indicar por VPS, seja igual ao valor real da dívida, ou seja, B/P = VPS. Isto pode ser visto como uma espécie de condição de arbitragem e podemos perguntar o que acontece se o governo aumenta sua dívida sem aumentar também o valor presente dos superávits futuros. Neste caso, B/P fica maior que VPS e, num mundo de preços plenamente flexíveis e expectativas racionais, o desequilíbrio será corrigido por um aumento no nível de preços. Ou seja, P aumenta de modo a que novamente B/P = VPS. Podemos concluir então que a taxa de inflação, que é a taxa de variação percentual de P, vai ser determinada pela diferença entre as taxas de variação percentual da dívida B e do valor presente dos superávits futuros VPS. Essa é a teoria fiscal dos preços, que se pretende uma explicação radicalmente nova para a inflação, sem qualquer menção a conceitos tradicionais como curva de Phillips, taxa de desemprego, investimento e poupança ou taxa de juros.

A teoria tem um defeito óbvio: não fica claro qual é o mecanismo de mercado que produz o movimento do índice de preços quando B/P difere de VPS. Não há dúvida de que se todos os carregadores da dívida pública chegarem à conclusão de que o valor presente dos superávits futuros não representa lastro adequado para esses títulos, isto é, B/P maior que VPS, então cada um deles vai tentar reduzir sua posição. Mas como isso afeta o índice de preços de bens e serviços?

Parece mais razoável supor que o impacto será no mercado secundário de títulos da dívida pública, o que sugere que está faltando algo na equação básica da teoria. O que está faltando é a relação entre o valor nominal ao qual a dívida foi emitida pelo governo, que estamos indicando por B, e seu valor no mercado secundário, que podemos indicar por zB, sendo z um fator de desconto. Se escrevemos a teoria fiscal dos preços como zB/P = VPS, então parece mais razoável supor que um desequilíbrio entre zB/P e VPS vai ser ajustado não por movimentos no índice de preços, mas por movimentos no fator de desconto para a dívida pública, indicado por z. Como esse fator está inversamente relacionado à taxa de juros de longo prazo, a conclusão é de que a teoria fiscal de preços não é uma nova teoria para a inflação, mas apenas uma teoria fiscal da taxa longa de juros.

Veja, porém, que realmente existe um caso exótico em que a teoria fiscal dos preços pode funcionar! É o caso em que a totalidade da dívida pública consiste de papéis ligados à taxa de juros overnight, como acontece com as LFTs no Brasil (que, aliás, foram inventadas pelo próprio André!). Neste caso, o fator de desconto para a dívida pública será sempre igual a um, por definição, e voltamos à formulação B/P = VPS, que viabiliza a teoria. Naturalmente, isso não significa que esteja garantida sua relevância prática no mundo real, fora dos modelos de preços totalmente flexíveis e expectativas racionais. Significa apenas que Uhlig tinha razão ao especular que a teoria fiscal dos preços poderia em tese funcionar em circunstâncias exóticas, como no Brasil das LFTs.

Francisco Lafaiete Lopes é PhD por Harvard, sócio da consultoria Macrométrica e ex-presidente do Banco Central (BC)