Paul Krugman está nitidamente desesperado. Um claro sintoma de desespero intelectual ocorre quando um indivíduo, ao ver toda a sua ideologia sendo implacavelmente refutada tanto pela teoria quanto pela prática, sai estabanadamente atacando os responsáveis pela munição teórica ao mesmo tempo em que adultera os fatos da realidade prática.

Recentemente, Krugman publicou uma coluna no The New York Times atacando Ron Paul e sua crença na Escola Austríaca de pensamento econômico (um ótimo sinal). Krugman alega que Ron Paul só conseguiu sua fama de consistente porque ele ignora a realidade. O problema é que, se há uma coisa que a “realidade” demonstrou, foi justamente o quão corretas eram as ideias propagadas por Ron Paul e pela Escola Austríaca.

A seguir, o trecho relevante da coluna de Krugman (a mídia brasileira, com sua tradicional competência em assuntos externos, inexplicavelmente creditou a coluna a Thomas Friedman):

[Ron] Paul tem se mostrado altamente consistente. Eu aposto que ninguém encontrará vídeos de alguns anos atrás nos quais ele tenha dito o oposto do que está dizendo no momento.

Infelizmente, a forma que ele escolheu para manter a sua consistência foi ignorar a realidade, agarrando-se à sua ideologia, ainda que os fatos demonstrem que tal ideologia é equivocada. E, ainda mais infeliz é o fato de a ideologia de Paul atualmente dominar um Partido Republicano que costumava ser mais sábio.

[…]

Ron Paul se apresenta como um adepto da economia “austríaca” — uma doutrina que rejeita John Maynard Keynes mas que repele com veemência quase igual as ideias de Milton Friedman. Isso porque os seguidores da escola austríaca acreditam que o “papel-moeda fiduciário de curso forçado”, o dinheiro que é simplesmente impresso sem ser lastreado por ouro, é a raiz de todos os males. Isso significa que eles se opõem veementemente àquele tipo de expansão monetária que Friedman afirmou que poderia ter prevenido a “Grande Depressão” — e que foi na verdade implementada desta vez por Ben Bernanke.

Bem, uma breve digressão: na verdade o Federal Reserve não imprime dinheiro (quem faz isso é o Tesouro). Mas o Fed controla a “base monetária”, a soma das reservas bancárias e da moeda em circulação. Assim, quando as pessoas falam que Bernanke está imprimindo dinheiro, o que elas querem dizer de fato é que o Fed expandiu a base monetária.

E houve, realmente, uma enorme expansão da base monetária. Após a queda do Lehman Brothers, o Fed passou a emprestar somas enormes aos bancos e também a adquirir uma ampla gama de outros ativos, em uma tentativa (bem sucedida) de estabilizar os mercados financeiros. E, durante o processo, ele acrescentou vastas quantias às reservas bancárias. No outono norte-americano de 2010, o Fed deu início a uma nova série de aquisições, em uma tentativa menos exitosa de estimular o crescimento econômico. O efeito combinado dessas ações foi que a base monetária mais do que triplicou de volume.

Os “austríacos”, e na verdade muitos economistas de direita, tinham certeza do que aconteceria como resultado dessas medidas: haveria uma inflação devastadora. Peter Schiff, um analista famoso, que pertence à escola austríaca e que já foi assessor da campanha de Ron Paul em 2008, chegou a advertir (no programa de televisão de Glenn Beck) para a possibilidade de uma hiperinflação de estilo zimbabuano no futuro próximo.

Assim, aqui estamos nós, três anos depois. E como andam as coisas? A inflação flutuou mas, no fim das contas, os preços para o consumidor subiram apenas 4,5%, o que significa uma taxa de inflação média anual de apenas 1,5%. Quem poderia ter previsto que a emissão de tanto dinheiro provocaria tão pouca inflação? Bem, eu poderia. E de fato previ. E também outros economistas que entendem os ataques de Paul à economia keynesiana. Mas os apoiadores de Paul continuam a alegar que, de alguma forma, ele ainda tem razão quanto a tudo.

Mesmo assim, embora os proponentes originais da doutrina sequer admitam que estavam errados — segundo a minha experiência, nenhum integrante do mundo político jamais admite ter cometido um erro em relação a algo –, você poderia achar que o fato de eles terem errado tanto em relação a algo tão fundamental para o seu sistema de crenças teria feito com que os “austríacos” perdessem popularidade, mesmo dentro do Partido Republicano. Afinal, ainda nos anos Bush, muitos republicanos defendiam ferrenhamente a impressão de dinheiro quando a economia sofresse desaquecimento. “Uma política monetária agressiva pode reduzir a gravidade de uma recessão”, declarou o Relatório Econômico do Presidente de 2004.

Vamos então por partes.

O primeiro ataque de Krugman é direcionado à ideia austríaca de que o papel-moeda é a raiz de todas as políticas econômicas perversas. Para Krugman, como todos sabem, um dinheiro de papel manipulado pelo governo é simplesmente o sistema monetário ideal, e apenas pessoas descoladas da realidade podem ser contra ele. No entanto, é justamente a realidade histórica o que derruba essa crença krugmaniana. Basta perguntar aos romanos, aos franceses, aos britânicos, aos alemães, aos zimbabuanos, aos húngaros e aos sul-americanos quais foram as experiências maravilhosas que eles já vivenciaram sob um sistema de papel-moeda controlado pelos seus respectivos governos. O grande economista Joseph Schumpeter certa feita escreveu que, mesmo que uma pessoa não acreditasse nos méritos do padrão-ouro e fosse um defensor de um estado inchado, ela ainda assim iria querer viver sob um padrão-ouro, pois só assim poderia se proteger contra exatamente o tipo de bagunça econômica em que o mundo se encontra atualmente.

Em seguida, Krugman parte para uma nova linha de ataque, supostamente sua evidência contra um dos pilares da Escola Austríaca: a base monetária americana aumentou substancialmente, mas o Índice de Preços ao Consumidor aumentou muito pouco. Esse é realmente aquele tipo de “evidência” que poderíamos esperar apenas do nosso barbeiro e de um economista ganhador do Prêmio Nobel de economista.

Em primeiro lugar, vale ressaltar que Krugman deturpa por completo a posição austríaca a respeito do dinheiro, escrevendo que todos os austríacos acreditam que a base monetária é exatamente a mesma coisa que dinheiro circulando na economia. Não é, e isso sempre foi explicitado pelos austríacos.

Segundo, o Índice de Preços ao Consumidor representa uma mensuração bastante inexata do impacto de uma inflação monetária sobre o poder de compra dos consumidores. A maioria dos economistas questiona a validade e a precisão do IPC. O IPC nunca teve a intenção de mensurar todo o impacto de uma inflação monetária sobre a economia, exceto para os “ingênuos” economistas seguidores da teoria quantitativa.

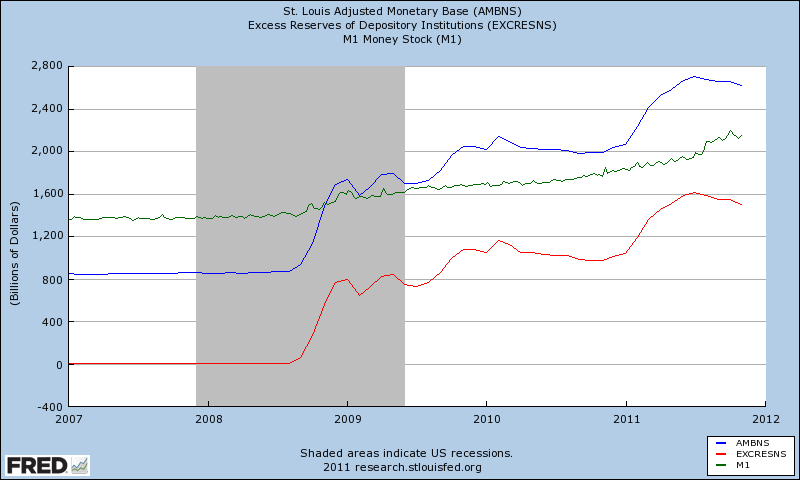

Terceiro, como mostra o gráfico abaixo, embora a base monetária tenha explodido desde setembro de 2008 — indo de pouco mais de $800 bilhões para US$2,7 trilhões –, o M1 teve crescimento bem mais discreto. Isso ocorreu porque a quase totalidade do aumento da base monetária transformou-se em “reservas em excesso”. “Reservas em excesso” são as reservas que os bancos mantêm voluntariamente depositadas junto ao Fed (o Banco Central americano), além do volume determinado pelo compulsório. Como a base monetária é igual ao papel-moeda criado pelo Fed mais as reservas bancárias depositadas junto ao Fed (o compulsório), conclui-se que uma substancial fatia do aumento da base monetária foi convertida em reservas em excesso. Os bancos optaram por manter a quase totalidade de suas reservas (as quais eles podiam utilizar para fazer empréstimos e, com isso, aumentar o M1) voluntariamente depositadas junto ao Fed, que está pagando juros sobre elas. Ao fazer isso, o Fed impediu que as reservas bancárias se transformassem em depósitos em conta-corrente, o que elevaria o M1 — esse é um dos motivos de a inflação de preços ainda estar contida nos EUA.

O gráfico acima mostra três variáveis: a base monetária (azul), o M1 (verde) e as “reservas em excesso” (vermelho).

Quarto, alguns austríacos disseram que, cedo ou tarde, quando esse dinheiro que está represado no sistema bancário “vazar” para a economia — isto é, se esse aumento na base monetária se transformar em empréstimos em larga escala –, haverá inflação de preços. Isso é algo óbvio. No entanto, como alguns austríacos disseram que tal inflação de preços pode vir a ocorrer mais cedo do que mais tarde, então, de acordo com Krugman, isso significa que toda a teoria monetária austríaca está errada. (Tal raciocínio representa aquilo que gregos e romanos chamaram de non sequitur; porém, sem o apelo ao non sequitur, Krugman simplesmente não teria como escrever colunas).

Quinto, a inflação monetária pode impactar vários setores da economia, e o faz com intensidades totalmente distintas. Basta nos lembrarmos de que, no caso americano, durante a bolha imobiliária, os preços dos imóveis dispararam para níveis recordes e insustentáveis, ao mesmo tempo em que os níveis do IPC permaneceram “sob controle”. Há vários tipos de bens cujos preços são impactados pela inflação e que não estão incluídos no IPC, desde obras de arte até bens comercializados no mercado negro, passando por salários de atletas profissionais e terrenos agrícolas.

Sexto, o impacto da inflação monetária sobre a economia como um todo é algo que leva tempo. O dinheiro que entra na economia vai se movendo de um setor para o outro aos poucos, até finalmente perpassar quase toda a economia. E é durante esse processo que os preços vão aumentando, sempre de maneira desigual. Qualquer pessoa minimamente familiarizada com noções básicas de teoria monetária e sistema bancário sabe disso. Adicionalmente, seria de se esperar que um economista como Krugman estivesse informado do fato de que, do aumento de quase US$2 trilhões ocorrido na base monetária americana, os bancos estão atualmente “sentados” sobre quase US$1,6 trilhão (valor das reservas em excesso), o que significa que esse foi o total de dinheiro criado que ainda não entrou na economia.

A “evidência” de Krugman nada mais é do que a evidência de sua própria ignorância sobre questões básicas de economia. Ainda assim, vale ressaltar um importante ponto adicional: a ideia de que aumentos na oferta de dinheiro (isto é, inflação monetária) levam a aumentos nos preços (isto é, inflação de preços) é uma afirmação teórica, e economistas de todas as estirpes expressam tal declaração em termos de ceteris paribus, ou, tudo o mais constante. Bem, as coisas não têm estado exatamente muito constantes ultimamente, certo, Paul?

Mas o fato é que os austríacos não estão nem um pouco surpresos com o que vem acontecendo com a economia americana. Graças aos pacotes de socorro e aos pacotes de estímulo, à explosão no número de regulamentações e à retórica incendiária que emana da Casa Branca, a economia americana está atolada em uma depressão — exatamente como os austríacos previram que estaria caso as políticas dos últimos quatros anos continuassem sendo seguidas. Enquanto a base monetária continuar sendo apenas isso — uma base — e o dinheiro não circular, a taxa oficial de inflação de preços continuará baixa.

Por outro lado, se os austríacos estiverem errados em sua crença de que uma expansão na quantidade de dinheiro em circulação irá estimular um aumento de preços (e é isso que Krugman está insinuando), então toda a teoria monetária está de cabeça para baixo. A insistência krugmaniana de que os austríacos são ignorantes em termos monetários é em si um exemplo de ignorância. Os austríacos enfatizam que o dinheiro é um bem secundário cuja principal utilidade é facilitar as trocas; e sua produtividade jaz no fato de que ele permite que ocorram trocas que não ocorreriam em uma economia de escambo. Adicionalmente, os austríacos afirmam que o dinheiro, assim como quaisquer outros bens, também está sujeito a todas as leis da ciência econômica, inclusive a Lei da Utilidade Marginal (não, nós não cremos que ele seja apenas uma quantia variável).

No entanto, um dos mais importantes aspectos do pensamento austríaco a respeito da moeda é a ênfase dada a como se dá o mecanismo de transmissão do dinheiro recém-criado que adentra a economia. Essa transmissão não é neutra, de modo que aqueles que recebem esse dinheiro antes do restante da população são beneficiados por um repentino aumento em seu poder de compra, tornando-se capazes de adquirir bens a preços ainda inalterados — os preços ainda estão inalterados, só que a renda desse grupo agora aumentou. Essa visão é diametralmente oposta ao ponto de vista keynesiano, que afirma que a transmissão monetária é neutra, e que a única coisa que importa é que o dinheiro seja injetado na economia de modo que alguém possa gastá-lo.

Ademais, os austríacos também afirmam que a injeção de dinheiro recém-criado na economia irá alterar os preços relativos dos bens da economia, e que essas relações continuarão sendo alteradas à medida que o dinheiro continue sendo injetado. Isso também contrasta com a visão krugmaniana de que o dinheiro recém-criado não gera tal efeito, e que todas as pessoas se beneficiam igualmente de qualquer injeção monetária. (No mundo de Krugman, embora a inflação beneficie os devedores à custa dos credores, isso é ótimo, pois ele falsamente pressupõe que todos os credores pertencem ao “um por cento” da população mais rica, ao passo que todos os devedores estão na categoria oposta.)

Ademais, os austríacos também afirmam que a injeção de dinheiro recém-criado na economia irá alterar os preços relativos dos bens da economia, e que essas relações continuarão sendo alteradas à medida que o dinheiro continue sendo injetado. Isso também contrasta com a visão krugmaniana de que o dinheiro recém-criado não gera tal efeito, e que todas as pessoas se beneficiam igualmente de qualquer injeção monetária. (No mundo de Krugman, embora a inflação beneficie os devedores à custa dos credores, isso é ótimo, pois ele falsamente pressupõe que todos os credores pertencem ao “um por cento” da população mais rica, ao passo que todos os devedores estão na categoria oposta.)

Portanto, dado que a hiperinflação ainda não apareceu, os austríacos são totalmente ignorantes sobre teoria monetária, e isso inclui Ron Paul. O problema é que estamos lidando aqui com cronometragem, e não com teoria monetária; e Krugman, ao confundir uma com a outra, apenas demonstra sua falta de conhecimento em questões monetárias.

Tivessem os EUA não seguido os conselhos de Krugman, Bernanke, Geithner, Summers, Paulson, Goldman Sachs etc., mas sim os conselhos de Ron Paul, essa crise já teria acabado há muito tempo. Em vez disso, todos os americanos estão sendo forçados a lidar com as insanidades defendidas por Paul Krugman e Ben Bernanke.

___________________________________________

P.S.: Peter Schiff jamais afirmou que haveria inflação ao estilo Zimbábue nos EUA e desafiou Krugman para um debate a qualquer momento, em qualquer local, sob quaisquer termos.

P.S.2: A prova mais cabal da ignorância da teoria econômica de Krugman pode ser vista nesta compilação de artigos seus, nos quais ele diz que a cura sustentável para a recessão de 2001 era, adivinhe só!, a criação de uma bolha imobiliária.

P.S.3: Tenham a bondade de ler nossos artigos sobre Krugman:

Krugman concorda com os austríacos – mas por motivos completamente opostos

Minha resposta a Paul Krugman sobre a teoria austríaca dos ciclos econômicos

Paul Krugman e a terceira depressão – uma mente confusa

Paul Krugman, como sempre, não entendeu nada

Paul Krugman, a atual crise, sushis e a importância da teoria do capital

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

é um canalha, esquerdeopata

Krugman que se cuide, a inflação americana é como aquela experiência com o Sapo na água escaldante. No momento ele está dentro da panela, a temperatura da água está subindo aos poucos, e ele nem notou.

Eu me lembro de um vídeo do Peter Schiff falando do zimbabue mas ele falava como exemplo do que acontece quando se inflaciona a moeda.

Pergunta: qual a vantagem pros bancos de não botar esse dinheiro na economia?

“krugmaniana” (derivativa de “krugmania”) soa horrível. Se tivesse contato com essa palavra antes de ler o artigo, pensaria tratar-se de uma recém-descoberta psicopatologia.

PK chamando o Ron Paul de altamente consistente e o Peter Schiff de famoso??? O mundo realmente dá voltas 🙂

Eu queria tanto ver uma nação realmente Liberal. Os EUA cantam uma música e dançam outro ritmo. Lamentável!

Nunca tinha visto tantas críticas ao Krugman em sua própria coluna.

A EA já nao precisa mais desmistificar ele. Ele já está fazendo isso sozinho.

Gostei do artigo. Quem lê o artigo de Krugman realmente pensa que o dinheiro entrou todo na economia. Ou ele é vigarista ou realmente não sabia disso.

Parece-me que o desespero desse sujeito tentanto desqualificar o Ron Paul pode ser lido como um bom sinal do avanço das idéias autríacas nos E.U.A.

Existe interesse por parte dos bancos em manter os indices de preços baixos?\r

digo, mesmo que o governo não pagasse esse juros, os banqueiros americanos iriam querer um cenário de inflação alta? por que 4 bilhões anuais pra todo o sistema bancário americano realmente não me parece grande coisa… Isso pode ser um motivo pra manutenção das reservas em excesso ou estou equivocado?

Leandro, poderia me explicar este trecho: "… na verdade o Federal Reserve não imprime dinheiro (quem faz isso é o Tesouro)." ?

Leandro, quando a inflação de preços começar a dar sinais de que está saindo da hibernação, o Federal Reserve poderá elevar bastante compulsório? Tecnicamente, é possível barrar uma elevada inflação de preços nos E.U.A elevando o compulsório para próximo de 100 % ?

Os bancos não querem hiperinflação mas querem inflação já que se beneficiam da inflação monetária.

Deflação então, eles têm pesadelos…

Interessante esse cara…

Cada dia se revela mais estúpido e ignorante…

Dó ou raiva? Sinto uma boa dose de ambos por ele…

Leandro, já ouvi muito o que o Peter Schiff diz sobre isso, e ele diz que a hiperinflação será detonada quando a China começar a cobrar a conta dos EUA. Só que eu não entendo como isso acontece. Se a China cobrar o dinheiro emprestado, os bancos vão ter que diminuir suas reservas em excesso, estourando de vez a hiperinflação? Por que?

Com as notícias da bolha imobiliária estourando na China, e sinais de crise por lá, isso quer dizer que ela vai cobrar isso logo?

“Isso significa que eles se opõem veementemente àquele tipo de expansão monetária que Friedman afirmou que poderia ter prevenido a “Grande Depressão” — e que foi na verdade implementada desta vez por Ben Bernanke.”

Eu não me recordo do Friedman ter dito que uma expansão monetária teria prevenido a “Grande Depressão.” O que eu sempre entendi dos escritos dele é que a Depressão fora severamente acentuada porque o FED adotou uma política que *retirou* uma quantidade significativa de moeda de circulação. Tanto assim que a característica marcante da Grande Depressão foi uma deflação dos preços, e não uma inflação, como se verifica na crise atual.

Alguém poderia esclarecer?

Tentei comentar no site do Uol a respeito da ignorância sobre a Escola Austríaca e eles barram meu comentário quando eu coloco o link para esse artigo aqui. O motivo que me dão é que “O comentário foi bloqueado por conter palavres de abuso”.

Sim, existe algum bom julgamento nas ações do governo Hoover. O calcanhar de aquiles da economia Austríaca sempre foi o curto prazo. É muito difícil politicamente implantar as idéias Austríacas porque é necessário que todos conheçam o livro de Henry Hazlitt, Economics in one Lesson, 1946 — ou o ensaio de Frédéric Bastiat “Ce qu’on voit et ce qu’on ne voit pas”, de 1850). Além do que, é difícil consertar os erros do passado. É necessário sempre analisar as consequências econômicas no curto, médio e longo prazo, em todos os grupos envolvidos, pra cada ação regulatória ou administrativa (ou idéia econômica).

Mas até ai, barrar os comentários liberais é pura ignorância ou problema técnico. Acho que todos nós estamos fartos da referência à direita política e às ditaduras “capitalistas” de todo modo. A Escola Austríaca gerou conhecimento, e conhecimento não é pra ser julgado; é pra ser debatido e usado, ou descartado. Censurar qualquer tipo de conhecimento é simples arrogância ou medo. Ainda mais nesse caso, em que a teoria, em suas formas mais elaboradas, surge em contraponto ao levante histórico mais claro e documentado do fascismo e do controle.

De que universo paralelo este cidadão saiu?

blogs.estadao.com.br/paul-krugman/

No dia 01/05 ocorreu um debate entre Ron Paul e Paul Krugman no Bloomberg TV. Se alguém quiser assistir:

http://www.ronpaul2012.com/2012/05/01/ron-paul-on-bloomberg-tv/

Reservas de 100% não acabariam gerando um aumento nos juros para o consumidor, fazendo com que quase todas as pessoas que têm algum tipo de empréstimo simplesmente não pudessem mais pagar suas contas? Não acho que algum governo vá querer fazer isso. Seria um suicídio político.

Ressuscitando este artigo…

Já faz quase 5 anos desde a sua publicação, o panorama hoje é outro.

Seria interessantíssimo um novo artigo resumindo o caminho percorrido pela economia dos EUA desde então…

Leandro, o M1 americano quase triplicou desde 2008 até os dias atuais. Qual a explicação para que a inflação americana não tenha dado um pulo?

Leandro, mais uma vez te peço um esclarecimento. Vendo o M1 e M2, ambos aumentaram fortemente desde 2008. Qual a explicação para que a inflação alemã esteja baixa? Abrç.

Leandro, estava analisando aqui o M2 da Alemanha e me deparei com algo que estou sem entender.

Entre o fim de 1978 e o fim de 1988, o M2 alemão cresceu 6,5% ao ano em média, e a inflação do período foi de 2,9% em média.

Já entre o fim de 1988 e o fim de 1988, o M2 alemão cresceu 12,80%, e a inflação foi 2,4%.

Tem algo na teoria econômica que explica esse tipo de coisa?

Krugman está errado pois suas análises são esquerdistas.