I. Introdução

No debate

travado entre ambos, nos anos trinta do século passado, Keynes afirmava que a

recessões são provocadas por investimentos de menos e poupança de mais,

enquanto Hayek sustentava que elas são causadas por investimentos de mais e

poupança de menos. Evidentemente, posições assim tão antagônicas confundem

facilmente não apenas os leigos, mas também muitos economistas e, ao mesmo

tempo, mostram como a economia é um campo de estudo fascinante.

Uma das

maiores dificuldades da maioria dos economistas da mainstream é entender a Teoria Austríaca do Capital e,

consequentemente, a Teoria Austríaca dos Ciclos Econômicos, porque esta última

integra a primeira com as teorias da moeda e do processo de mercado.

Em

particular, temos observado que existe uma dificuldade muito grande por parte

dos economistas – até mais do que entre os leigos – em compreender o insight austríaco, segundo o qual

variações no estoque de moeda e na taxa de juros afetam a economia de modo não

uniforme. A dificuldade é porque, em praticamente todos os casos, os

economistas recebem uma formação que divide a economia em macro e micro e sequer estudam a teoria do capital.

Em Monetary

Theory and the

Trade Cycle, de 1933 e em Prices and

Production, de 1937, Hayek salientou que as flutuações cíclicas podem ser

provocadas por fatores monetários, isto é, por aumentos da oferta de moeda não

lastreados em poupança e que o fenômeno das flutuações, embora tendo causas

monetárias, manifesta-se por alterações no setor real da economia, em sua

estrutura real de produção ou estrutura de capital. Naqueles livros, Hayek

mostrou serem diferentes os impactos de uma queda na taxa de juros causados por

aumentos na oferta de moeda e no aumento da poupança: os primeiros provocam

flutuações cíclicas, os segundos não; os primeiros são maléficos, enquanto os

segundos são benéficos. Esses impactos de uma expansão monetária não lastreada

em poupança sobre a estrutura de produção da economia podem ser chamados de efeito taxa de juros.

Mais tarde,

em Profits, Interest and Investment,

em 1939 e em The Pure Theory of Capital, em 1941, reconhecendo a

existência de lacunas nos dois livros anteriores, Hayek direcionou a atenção

para os impactos que as variações nos preços relativos provocados pelas

expansões monetárias causam sobre as decisões de investimentos. Esses impactos

constituem o efeito preços relativos.

II. O efeito

Ricardo

Os dois

efeitos são plenamente compatíveis um com o outro e ambos acontecem no contexto

do chamado efeito Ricardo, para o

qual há duas interpretações: a original, formulada por David Ricardo no início

do século XIX e a proposta por Hayek.

Segundo a teoria do valor-trabalho, que Ricardo

importou de Adam Smith, os preços relativos são determinados pela quantidade de

trabalho requerida para produzir cada produto. Para Ricardo, no entanto, isso

poderia não acontecer quando se utiliza capital, pelo motivo de que uma máquina

capaz de produzir, por um método indireto, a mesma quantidade de produto que,

por exemplo, cem trabalhadores/mês podem produzir por um método direto, requer um

número de trabalhadores inferior a cem/mês, pois, em caso contrário, não

haveria razão para se utilizar a máquina.

Consequentemente,

um aumento nos salários aumenta o custo dos cem trabalhadores em um montante

menor do que o crescimento no custo da máquina. O efeito Ricardo refere-se ao fato desse aumento de salários, ao

mesmo tempo, encorajar a substituição de homens por máquinas e diminuir os

preços dos bens produzidos com o uso da máquina relativamente aos preços dos

bens produzidos por processos mais diretos, sem a sua utilização.

Esse efeito

também funciona no sentido oposto: elevações nos preços dos bens de consumo

final diminuem os salários reais, fazendo com que as máquinas sejam

substituídas por trabalhadores. O efeito

Ricardo, portanto, em sua formulação original, refere-se à substituição de

homens por máquinas quando os salários aumentam e/ou os preços dos bens de

consumo final caem.

Entretanto,

para Hayek, que trabalhou dentro da perspectiva da Teoria do Capital Austríaca,

o efeito não pode se restringir meramente à substituição entre mão de obra e

máquinas, mas à substituição entre métodos de produção mais indiretos (roundabout) e métodos menos indiretos.

Não é correta, portanto, a impressão de que a teoria hayekiana dos ciclos econômicos é uma simples discussão acerca das

variações na proporção entre capital e trabalho ao longo do tempo.

A relevância

da expansão monetária torna-se evidente: a implantação bem sucedida de métodos

de produção indiretos requer uma provisão prévia de recursos sob a forma de

poupança voluntária. A poupança forçada, definida como

expansões no crédito não lastreadas em expansões na poupança, termina gerando

uma inflação nos preços dos bens de ordens mais baixas e reduz os salários

reais e, portanto, não é uma boa alternativa, porque o efeito Ricardo atua cumulativamente contra os métodos de produção

mais indiretos. Por isso, um boom de

investimentos desencadeado por expansão monetária está fadado ao fracasso. As

políticas keynesianas ditas de pleno

emprego são implausíveis, exatamente por causa do efeito Ricardo.

Em resumo, o

efeito Ricardo original refere-se à

substituição de homens por máquinas, quando os salários nominais aumentam e/ou

os preços dos bens caem, enquanto o efeito

Ricardo hayekiano diz respeito à

substituição de métodos mais indiretos por métodos menos indiretos, em

decorrência de aumentos salariais e/ou quedas nos preços.

As proposições de Hayek

Para efeitos

didáticos, podemos resumir as principais proposições de Hayek:

(1ª) As recessões

são causadas pelo encurtamento dos processos de produção (efeito concertina), cuja causa principal é o fenômeno da poupança

forçada que, por sua vez, é provocada pela nova moeda posta em circulação,

cujos efeitos benéficos são temporários.

(2ª) Aumentos

na poupança voluntária alargam permanentemente os processos de produção

indiretos. Em contraste com Keynes, poupar faz “bem” à economia!

(3ª) Um

aumento na demanda de bens finais causado por um crescimento não neutro na

oferta de moeda encurta inevitavelmente os processos de produção (efeito concertina) e leva futuramente,

também inevitavelmente, a uma recessão na economia.

(4ª) Níveis

excessivamente altos de gastos públicos e de impostos aumentam a relação

gastos/poupança, encurtam os processos de produção (novamente, o efeito concertina) e levam futuramente à

recessão.

(5ª) A

oferta de moeda não deve variar, exceto o necessário para contrabalançar as

variações na “velocidade de circulação”, os efeitos provocados pela integração

nos negócios e as eventuais mudanças em métodos de pagamentos.

(6ª) Uma

expansão monetária efetuada fora esses casos é danosa, por encurtar, após algum

tempo, os processos de produção (outra vez, o efeito concertina).

(7ª)

Crescimentos na produção e no comércio não justificam aumentos no crédito

bancário.

(8ª) O

governo não deve tentar enfrentar as recessões fazendo reflações monetárias,

isto é, emitindo moeda, porque tais medidas apenas tenderiam a agravar o

problema, uma vez que o efeito concertina

iria se repetindo enquanto o governo persistisse em corrigir os

desequilíbrios causados pela expansão monetária sem lastro com expansões

monetárias adicionais.

III. Efeito

taxa de juros

À medida que

a taxa de juros cai, os retornos aumentam em geral, mas os processos mais

indiretos ficam relativamente mais lucrativos. A isto os austríacos denominam

de capital deepening, ou aprofundamento do capital, para indicar

que a base do triângulo de Hayek se

alarga, com a criação de novos estágios de produção à esquerda, mais afastados,

portanto, do estágio do bem de consumo final ou bem de primeira ordem.

E, conforme

a taxa de juros aumenta, os retornos caem em geral, mas com um viés em favor

dos processos de produção mais diretos. Nesse caso, tende a acontecer um estreitamento

da base do triângulo de Hayek, ou capital shallowing.

Existe,

portanto, uma assimetria nos switches

de curto para longo prazo e de longo para curto prazo, ou seja, variações na

taxa de juros não afetam de maneira proporcional todos os setores da estrutura

de produção. As variações na taxa de juros afetam a economia de uma forma

desigual ao longo da estrutura de produção. Isso não é considerado pelos

modelos macroeconômicos, em que mudanças na taxa de juros afetam toda a

economia por igual, de modo uniforme.

Simbolicamente,

sejam y o rendimento e t, t-1 e t -2 três estágios

consecutivos da estrutura de produção. Em equilíbrio, então, teríamos:

y t-2

= y t-1 = y t

Cada um

desses rendimentos ou yields é um

valor presente; por exemplo, sendo A

a margem não descontada e r

a taxa de desconto

(taxa de juros), pode-se escrever:

y t-2 = A t-2

( 1+r )-2 ; y

t-1 = A t-1 ( 1+r )-1 ; e y t = A t (1 + r)

Se as

condições iniciais são: y t-2 =

y t-1 = y t, à taxa de desconto r 0,

então:

— a uma

taxa de desconto r1 < r 0 teríamos y t-2 > y t-1

> y t, indicando que os projetos com maior duração

serão mais beneficiados do que os de curta duração e

— a uma

taxa de desconto r 2 > r 0 teríamos y t-2

< y t-1< y t , sugerindo que os projetos de prazo

mais longo são mais prejudicados do que os de prazo mais curto.

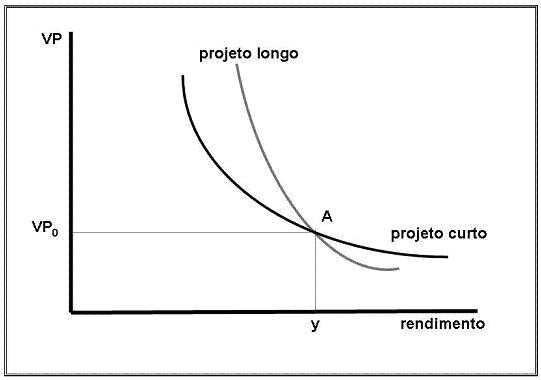

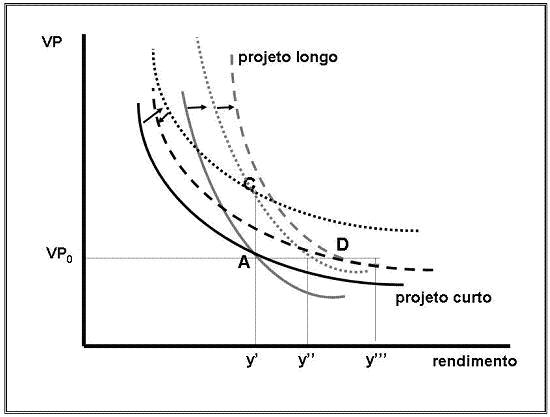

No gráfico

seguinte, VP é o valor presente de dois projetos (um “longo” e um “curto”) e y

é o rendimento. A uma dada taxa de desconto (que não aparece no gráfico), os

dois valores presentes são iguais, para um dado rendimento. Evidentemente, a

elasticidade dos projetos de prazos maiores é menor do que a dos projetos de

prazos menores.

IV. Efeito

preços relativos

O

aprofundamento dos processos de produção permite obter quantidades de produto

maiores a partir de um dado volume de fatores de produção; mas estes bens só

estarão disponíveis posteriormente, e tanto mais posteriormente quanto mais

indireto for o processo de produção. Eis a decisão econômica: é mais lucrativo

manter ou alterar a estrutura de produção?

A resposta vai depender da comparação entre o preço recebido pelo bem

final e os preços que devem ser pagos pelos bens intermediários.

Tomemos o

caso de uma expansão na oferta de moeda. Ela reduz a taxa de juros, o que

aumenta o grau de roundaboutness,

isto é, acontece um alargamento da estrutura de produção. Com isso, os preços

dos bens finais irão subir comparativamente aos preços dos bens mais distantes

do consumo final, o que elevará os rendimentos nos setores produtores dos

primeiros e provocará, assim, uma redução no grau de roundaboutness. Hayek

denominou isto, como vimos, de efeito Ricardo que, em sua formulação

original, referia-se à substituição de

mão-de-obra (fator de produção de curto prazo) por capital (fator de produção

de longo prazo), em decorrência de uma redução na taxa de juros. Mas, para

Hayek e os austríacos, a substituição relevante não é entre “homem” e

“máquina”, mas entre bens de capital de ordens menos elevadas e de ordens mais

elevadas ao longo da estrutura de capital. Na fase inicial do ciclo, a taxa de

juros artificialmente baixa estimula os investimentos em bens de capital em

estágios mais afastados do consumo final. Isto provocará uma disputa por bens

de capital de ordens mais baixas – complementares aos de ordens mais elevadas

-, fazendo subir os seus preços, o que provoca um aumento na demanda por

crédito (desperation borrowing) e o

subsequente aumento da taxa de juros, o que, por sua vez, encoraja a liquidação

dos projetos de produção iniciados na primeira fase, mas ainda não terminados.

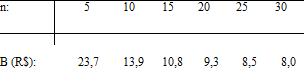

O economista

G. R. Steele ( The Economics of Friedric

Hayek, MacMillan Press, Londres, 1996, cap. 8) nos dá um exemplo simples

desse fenômeno.

Sendo x0

o custo do investimento em t=0, B o valor da receita líquida contínua da venda

de bens finais, n o ponto do tempo no futuro em que a receita deixará de

existir e r a taxa de juros, então:

![]()

Steele

admite que os níveis de investimentos estejam em seus ótimos, com cada unidade

marginal (R$100) proporcionando uma taxa interna de retorno (TIR) igual à taxa

de juros de mercado (em seu exemplo, 7%). Podem se encontrar valores para B

para qualquer método de produção e, selecionando valores para n e utilizando a

equação acima, pode-se escrever:

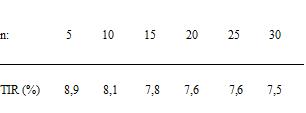

A estrutura

de capital está em

equilíbrio. Para verificar o impacto de um aumento nos preços

dos bens finais, podemos fazer cada B subir, por exemplo, 5% e, levar os novos

valores para a mesma equação. As novas taxas internas de retorno serão:

Podemos

verificar que todos os rendimentos são agora maiores do que o original (que foi

admitido ser de 7%). Há, assim, incentivos para investir em todos os métodos de

produção (capital widening ou capital deepening), mas o incentivo é

maior para os métodos menos indiretos (capital

shallowing).

O efeito Ricardo produz, então, um impacto

inicial de aumentar o produto (embora o nível de investimento não mude), mas

produz o fenômeno do capital shallowing

ou efeito concertina – em português,

algo como efeito sanfona, já que a

concertina é um instrumento musical com fole, semelhante a um acordeão, em que,

ao abrir-se o fole pressionando um botão, obtém-se uma nota

musical e, ao fechar o fole, tem-se outra nota.

O efeito concertina refere-se, portanto,

ao fato de que a poupança forçada incentiva inicialmente métodos de produção

mais indiretos, mas, após algum tempo, os investimentos acabam sendo realocados

para os métodos menos indiretos, fazendo com que a estrutura de capital

“estique” e “encolha”, tal como uma sanfona. No final das contas, o estoque de

capital “agregado” ou capital fixo diminui.

Esta proposição é que os economistas keynesianos,

entre eles Kaldor, que criticou a teoria hayekiana,

não foram capazes de entender.

A conclusão

é que a expansão monetária e a queda da taxa de juros encorajam investimentos

em capital em geral, especialmente os mais indiretos, mas o efeito subseqüente

de elevação dos preços dos bens finais tende a anular este viés, antes mesmo

que a taxa de juros aumente. No fim, vem a recessão, mas a facilidade de recursos

e a queda dos rendimentos nos estágios de bens finais deflagram o efeito

Ricardo reverso. E começam novamente a se tornar atrativos os investimentos em

métodos de produção mais indiretos.

O boom artificial induzido pela expansão

monetária provoca, após algum tempo, então, distorções consideráveis na

estrutura de produção. Mesmo antes do aumento na taxa de juros, as subidas nas

taxas de retorno fazem com que projetos investimentos de investimentos que

pareciam lucrativos tornarem-se não lucrativos e serem abandonados. Quando a

taxa de juros subir – o que acontecerá em decorrência da disputa pelo crédito

entre os setores mais próximos e os mais afastados dos bens de consumo final –

ocorrerá uma aceleração nesse processo. Adicionalmente, os efeitos da queda na

renda nesses setores agora não mais lucrativos causarão queda na demanda de

bens de consumo final e mais desemprego. A queda na demanda de bens

intermediários da estrutura de produção, gerada pela demanda de bens finais

menor, será mais um agravante.

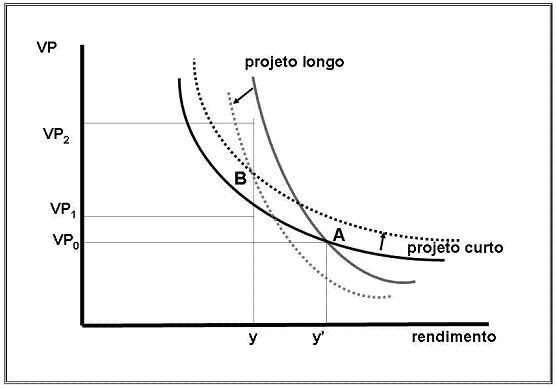

Representação gráfica do efeito taxa de juros

Suponhamos

que a expansão monetária reduza a taxa de juros de r para r’. Os recursos

migrarão dos projetos curtos para os longos, o que, admitindo que a eficiência

marginal do capital seja decrescente, fará crescer os rendimentos dos projetos

de curtos e cair as dos longos, deslocando as curvas e eliminando os

diferenciais entre as taxas de retorno. Com isso, o equilíbrio se desloca do

ponto A e vai para o ponto B, onde os valores presentes dos dois projetos são

novamente iguais.

Mas o ponto

B não configura um equilíbrio estável, porque tanto a migração de recursos para

novos investimentos como o switch no

investimento fazem o produto final cair. Com a demanda de bens finais

constante, ou, mesmo, aumentando caso o boom

de crédito reduza o desemprego, os preços dos bens finais subirão.

Representação gráfica do efeito preços relativos

Quando os

preços aumentam, os valores proporcionais dos rendimentos futuros crescem e,

com isso, os valores presentes dos dois projetos. Mas os rendimentos aumentam

diferenciadamente. Uma elevação de x % no preço aumenta o retorno de y’ para

y”’ no projeto curto e de y’ para y” no longo. Se não houvesse limites para

os fundos de investimentos, o equilíbrio, à nova taxa de desconto de r’,

iria do ponto A para o ponto C.

No entanto,

como os recursos são limitados, o incentivo provocará um switch dos projetos de longos para os curtos que, dado que a

eficiência marginal do capital é decrescente, fará o yield do projeto longo subir e o do projeto curto cair, o que

deslocará as duas curvas.

Comparativamente

às curvas que se cortam em C, a curva do projeto curto se desloca para baixo e

a curva do projeto longo se desloca para cima. A nova combinação ótima de

investimentos ocorrerá em um ponto como D, que admite, por sua localização, que

não haja variações no fluxo de investimento.

V. Conclusões

Este artigo

é uma extensão um pouco mais sofisticada de alguns aspectos da Teoria Austríaca

dos Ciclos Econômicos, que diagnostica as causas das flutuações cíclicas da

economia nas expansões de moeda e crédito não lastreadas em um correspondente

aumento na disposição de poupar dos indivíduos e empresas.

Ao ingressar

na economia, a moeda “nova” provoca o efeito de diminuir a taxa de juros e,

assim, estimular os projetos de longa maturação mais do que proporcionalmente

aos de custo prazo. A base da estrutura de produção se “alarga”. Contudo,

quando a artificialidade da taxa de juros é descoberta pelos agentes no processo

de mercado, isto é, quando eles percebem que não se tratava de “mais poupança”,

mas apenas de “mais moeda fantasiada de poupança”, surge a quebra de

coordenação, que faz com que a taxa de juros suba, o que desestimula os

investimentos realizados anteriormente nos estágios mais afastados da estrutura

de produção, que deixam de se tornar lucrativos. A estrutura de produção

“encolhe”. É o efeito concertina em

ação.

O efeito Ricardo hayekiano não diz respeito à substituição de trabalhadores por

máquinas no decorrer dos ciclos, mas à substituição de métodos mais indiretos (roundabout) por métodos menos indiretos,

em decorrência dos ajustamentos impostos ao setor real da economia pela

ausência de coordenação provocada pela poupança

forçada.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Muito esclarecedor este artigo do prof. Iorio. Tenho uma dúvida que não concerne especificamente ao “efeito concertina”, mas ao seu alcance. Parece-me que brilhante o fato de que os austríacos não pensem o capital simplesmente como um fator “K”, uniforme, mas como deveríamos pensar, no contexto da teoria austríaca, os demais fatores, “T” e “L”? Seria possível estender o efeito distorcivo da expasão monetária sobre o desenvolvimento tecnológico e a distribuição da mão-de-obra? \r

\r

Caro Ubiratan,

Temos visto nos jornais que o setor de comércio varejista tem sido um dos principais alvos dos grandes investidores no Brasil. De acordo com a teoria austríaca, poderíamos interpretar a grande valorização das ações das grandes redes varejistas e o seu crescimento com construção de novas lojas como efeitos do Ciclo Econômico nos níveis superiores de produção ou por venderem bens de consumos, esses investimentos devem ser considerados de 1a. ordem e, portanto, não resultantes de uma taxa artificialmente baixa da taxa de juros? Pergunto isso pois tenho dúvidas de como interpretar um possível investimento excessivo em setores de venda de bens de consumo a partir da escola austríaca.

Muitos economistas não têm dificuldade nenhuma de compreender a TACE e o liberalismo: só é possível não compreender aquilo que sabemos que existe e tentamos entender.

* * *

Boa tarde Prof. Iorio, estive estudando outros aspectos da EA e no momento estou debrucado sobre seu artigo sobre Hayek e o efeito concertina, mas nao queria passar sem entender a formula de G.R. Steele , nao se estou certo, mas a letra e na formula trata-se do numero de Euler ?,,, o sr poderia esclarecer se nao fosse incomoda-lo esta formula ?

grato, marcelo prieto