A

notícia de que Janet Yellen foi indicada para se tornar a próxima presidente do

Banco Central americano foi recebida com grande júbilo pelos mercados

financeiros e pela imprensa especializada.

Wall Street entendeu a indicação de Yellen como um claro sinal de que a

atual política de afrouxamento monetário irá continuar ainda por um bom tempo. Como resultado, o índice Dow Jones subiu

durante todos os dias após a nomeação.

Compare

isso com toda a preocupação palpável quando o nome de Larry Summers ainda

estava sendo cotado. Comentaristas de

todo o mundo se preocupavam com a hipótese de que Summers seria excessivamente

cauteloso, excessivamente linha-dura em relação à inflação, e excessivamente

ligado aos interesses dos grandes bancos.

A realidade, no entanto, é que não haveria absolutamente nenhuma

diferença entre a política monetária de Yellen e a de Summers.

O

fato é que, não importa quem esteja no topo, a condução da política monetária

será a mesma: criação de dinheiro em larga escala para socorrer os grandes

bancos. Pode até ser que, sob Yellen,

ocorram algumas diferenças na abordagem de detalhes específicos, mas qualquer

alteração na política monetária será apenas em estilo, e não em substância.

Yellen,

assim como Bernanke, Summers e todos os outros que estão dentro da órbita do

Fed, acreditam na economia keynesiana.

Para economistas da linhagem de Yellen, a solução para a recessão é

estimular o consumo dos indivíduos por meio da criação de dinheiro. As seguidas declarações de Yellen comprovam

que ela, em termos de política monetária, é uma moderada — ou, no jargão

político, uma “pomba”. Ela é bem mais

moderada do que Bernanke. Wall Street

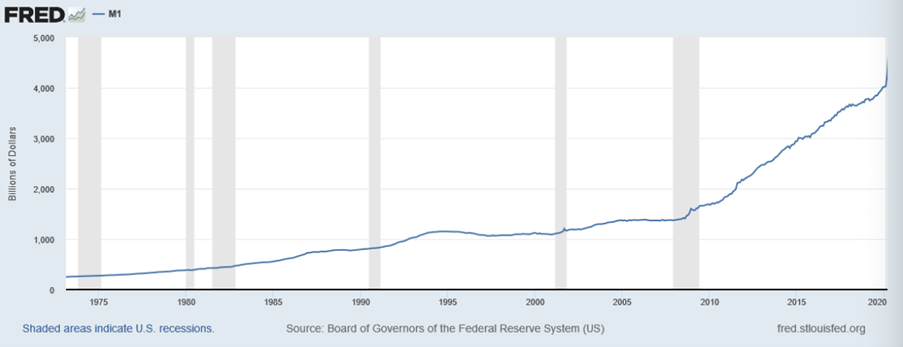

não precisa se preocupar com a hipótese de o Fed reduzir seu maciço programa de

afrouxamento quantitativo — Quantitative

Easing, QE — sob o reinado de Yellen. O atual QE 3 continuará sob sua liderança. No mínimo, a expansão anual de um trilhão de

dólares irá é aumentar.

O

que é óbvio para a maioria das pessoas que não fazem parte do sistema é que as políticas monetárias

expansionistas do Fed foram a causa da atual crise financeira. Assim como a Grande Depressão, a estagflação

da década de 1970, e todas as outras recessões do século passado, a atual crise

financeira foi causada pela expansão do crédito possibilitada pela criação de

dinheiro feita pelo Federal Reserve, medida essa que gera expansões econômicas

artificiais seguidas de fortes recessões.

Em

vez de permitir que os investimentos ruins e o endividamento excessivo causados

por esta criação de dinheiro sejam liquidados, o Fed tenta continuamente

reestimulá-los. Ele injeta cada vez mais

dinheiro no sistema bancário, estimulando ainda mais endividamentos e

investimentos insustentáveis. Yellen

manterá essa postura, e pode acabar se revelando um Bernanke com esteróides.

Para

Yellen, os ciclos econômicos são eventos aleatórios e imprevisíveis, que

ocorrem simplesmente porque a economia é assim.

A possibilidade de que o próprio Banco Central seja o responsável pelos

ciclos econômicos jamais foi por ela vocalizada. Tampouco tal pensamento já cruzou as mentes

das centenas de economistas empregados pelo Fed. Sob Yellen, eles continuarão pensando da

mesma maneira que vêm pensando há décadas, interpretando dados econômicos e

desempenhos de mercado através da mesma distorcida lente keynesiana, e

advogando as mesmas políticas insensatas.

Um

mês atrás, a mídia especializada falava apenas em um assunto: a redução dos

estímulos monetários do Fed. Todos davam

como certo que o Fed iria começar a reduzir a expansão da base monetária,

atualmente em US$1 trilhão por ano. Como

essa mudança de postura não se concretizou — o que pegou os comentaristas da

mídia completamente desprevenidos –, ninguém mais voltou a tocar no

assunto. O foco agora está na elevação

do teto da dívida.

E

os keynesianos que dominam a mídia estão agora prevendo uma redução no

crescimento econômico americano por causa da temporária redução nos gastos

federais, em decorrência do provisório “fechamento” do governo

americano. Esta redução no

crescimento econômico certamente irá justificar a posição de Yellen: mais

afrouxamento quantitativo (QE).

Os

democratas no Senado irão aprovar sua nomeação.

Provavelmente alguns republicanos farão algumas perguntas mais duras,

mas isso não dará em

nada. Sua nomeação

está garantida. Yellen sempre foi a

preferida dos investidores financeiros.

Eles querem continuidade, e continuidade significa US$1 trilhão por ano

em dinheiro digital criado do nada para subsidiar o governo federal.

Chegará

o dia em que uma redução desta expansão será necessária para reverter os

efeitos de uma inevitável inflação de preços.

Mas este dia não está no horizonte imediato. A economia americana está estagnada.

O desemprego está alto. O

Fed está dando suporte a um colossal déficit orçamentário do governo

federal. Ele está comprando títulos da

dívida do Tesouro a taxas de juros quase nulas, que é exatamente o que o

governo quer.

O

fato de que o anúncio oficial da indicação de Yellen foi recebido com regozijo

por Wall Street indica o grau de dependência dos grandes bancos em relação ao

QE 3. Os subsídios irão continuar para

que os indicadores do mercado financeiro não caiam. Todos estão viciados no subsídio trilionário do Fed.

Isso

mostra o quão doloroso para os investidores será qualquer retorno a uma

política monetária estável. É por isso

que toda e qualquer conversa sobre a retirada dos estímulos monetários foi

abandonada. A ideia de uma redução nos

estímulos, em conjunto com uma não-elevação do teto da dívida, apavora os

keynesianos, que querem mais gastos, mais endividamento e mais inflação

monetária. O viciado quer a sua

dose. Yellen será a rainha dos traficantes.

No

entanto, o QE não pode durar para sempre.

Ele terá de acabar algum dia. E,

quando isso ocorrer, a economia americana terá de lidar com os prospectos de

uma elevação nas taxas de juros, um endividamento insustentável e uma montanha

de recursos investidos erroneamente. Não

bastasse tudo isso, haverá um Fed com vários trilhões de dólares em títulos

inúteis em sua carteira.

O

futuro da economia americana com Yellen no comando do Fed é sinistro, e isso é

apenas mais um motivo para se acabar com todo este sistema de planejamento

econômico centralizado por meio de uma abolição total do Fed. Embora retirar o esparadrapo seja uma medida

dolorosa no curto prazo, todos estarão em melhor situação no longo prazo. Em todo caso, grande parte desta dor será

absorvida por políticos, pelos grandes bancos e por todos os grupos de

interesse que se beneficiam do atual arranjo.

A abolição deste atual sistema corporativista e a adoção de uma moeda

sólida em conjunto com um livre mercado é a única maneira de retornarmos à

prosperidade econômica e termos uma vibrante classe média.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Em termos de investimentos… o que comprar em um cenário como esse?

Ouro?

Títulos do governo brasileiro?

Não tem como ela ser uma boa presidente. A essência do banco central é ruim e assim será.

Acredito que o mercado futuro de derivativos ajuda muito ao governo. O dinheiro falso fica girando em um ambiente fechado onde dinheiro falso compra produção falasa. Ou seja, papel comprando papel. Porém imagino que isso deverá existir de forma crescente para sustentar as coisas no patamar do aceitável politicamente.

…No fundo é exatamente como uma corrente, onde os ganhos são expectativas e quem sair ganhando quebra a corrente.

Não dá para todos ficarem indefinidamente trocando papéis valorizados por expectativa. Uma hora esse dinheiro irá sair desse cassino para a produção e aí sim, a inflação vai explodir.

…acredito eu que é a “produção” de derivativos que tem afastado o excesso de dinheiro do consumo. Um bando de instituições e especuladores ficam trocando dinnheiro sucessivamente uns colocando-o nos bolsos dos outros numa mesma “sala”. Quando alguém quiser realizar seus lucros e dirigir esse dinheiro a produção e consumo …pow!!

Acho que esse mercado de produtos ficticios ajuda o dinheiro falso a não gerar consequencias imediatas, até pq tb arrecada-se em “ganhos giratórios” não sacados. Posso estar completamente errado por meu fraco conhecimento do assunto. Mas um produto falso comprado com dinheiro falso anulam-se…

O sr. Ron Paul, data venia, mostrou-se machista, misógino e preconceituoso ao criticar a senhora Yellen. Ao invés de comemorar o fim do monopólio patriarcal do FED, optou por abordar tópicos econômicos pois esses lhe ofereceriam instrumentos com o qual poderia não só denegrir a intervenção estatal na economia como também manifestar seus interesses ocultos em perpetuar a ditadura dos homens sobre as mulheres.

Estou abismado.

Mas os bancos centrais não servem para redistribuir a riqueza, tipo uma bolsa família às avessas? O FED não está cumprindo direitinho essa missão?

ron paul é o típico reaça da direita fascista.odeia a yellen apenas por ser mulher!

Qual será o futuro da humanidade? Com o avanço implacável do feminismo e, conseqüentemente, do poder do Estado, não temos boas perspectivas, a não ser que uma força dinâmica externa impeça o pior.

Muitos ainda não perceberam que, enquanto está sendo concedida uma autonomia e uma liberdade TOTAL, IRRESTRITA para a metade da população (a qual vem conquistando direitos de fazer o que quer, sem qualquer tipo de freio ou punição), a outra metade vê sua autonomia e sua liberdade sendo atacadas diariamente, sem compaixão.

Sugiro a TODOS os liberais/libertários lerem o artigo abaixo sobre a Teoria do Ginocentrismo (desenvolvida pelo americano Adam Kostakis).

A Conseqüência Final do Feminismo:

sexoprivilegiado.blogspot.com.br/2013/10/a-consequencia-final-do-feminismo-parte-i.html

Abraços a todos.

“A ideia de uma redução nos estímulos, em conjunto com uma não-elevação do teto da dívida, apavora os keynesianos, que querem mais gastos, mais endividamento e mais inflação monetária. O viciado quer a sua dose. Yellen será a rainha dos traficantes.”

Querer inflação monetária sem dar a mínima para a consequente inflação de preços é como toxicodependente querer usufruir do prazer e da euforia do uso da droga sem querer saber das consequências da toxicodependência. Fatalmente, uma overdose monetária acabará destruindo a economia, por meio de uma hiperinflação, ou de uma inflação crônica e persistente, assim como uma overdose matará o dependente químico.

No decálogo de Lenin ( http://www.recantodasletras.com.br/artigos/1979919 ) tem estes mandamentos: “3. Divida a população em grupos antagônicos, incitando-os a discussões sobre assuntos sociais;

4. Destrua a confiança do povo em seus líderes;

5. Fale sempre sobre Democracia e em Estado de Direito mas, tão logo haja oportunidade, assuma o Poder sem nenhum escrúpulo

6. Colabore para o esbanjamento do dinheiro público; coloque em descrédito a imagem do País, especialmente no Exterior e provoque o pânico e o desassossego na população;

7. Promova greves, mesmo ilegais, nas indústrias vitais do País;

8. Promova distúrbios e contribua para que as autoridades constituídas não as coíbam;

9. Contribua para a derrocada dos valores morais, da honestidade e da crença nas promessas dos governantes, nossos parlamentares infiltrados nos partidos democráticos devem acusar os não-comunistas, obrigando-os, sem pena de expô-los ao ridículo, a votar somente no que for de interesse da causa.”

Quantos trilhões serão necessários para que os bancos transfiram seus ativos podres para o Fed? Acho que a conta reserva trilionária desses bancos no FED vai criar vida própria e sair do controle de seus mestres, Como evitar a Hiperinflação se o governo não vai conseguir pagar os juros digamos de 4% ao Ano sobre essas reservas.

Que venha mais dólares. Estamos precisando. Se fecharem a torneira, vamos pras cucuias. Então, dona Janet Yellen, manda ver na impressora. O Brasil agradece.

Comentário muito não relacionado ao artigo, mas vocês têm visto essas declarações cada vez mais diretas dos governantes chineses sobre a necessidade de se abandonar o dólar?

China’s State Press Calls for ‘Building a de-Americanized World’

The goal, he wrote, is to "create an international reserve currency that is disconnected from individual nations and is able to remain stable in the long run."

i.imgur.com/tCp90.gif

uma pergunta sem relação com o texto

um amigo postou no facebook a seguinte citação:

“Mises era conselheiro político do chanceler Dolfuss, que também era fascista, apesar de não curtir o Hitler. Não por acaso a situação econômica na Áustria, que já tava crítica com a Grande Depressão, ter piorado ainda mais, já que boa parte das ações que hoje os libertários propõem, como o corte de benefícios sociais, foi tomada naquela época. Ou seja: o próprio Mises foi um dos caras que contribuiu indiretamente com a ascensão do nazismo no país, levando justamente a anexação pela Alemanha em 38” – Ivan Cello Melo

como não sei muito da historia gostaria de saber o que disso tem de plausivel e o que não.

Obrigado

Calúnia totalmente sem noção.

Pra começar, Mises não tinha nenhum cargo efetivo no governo de Dollfuss. Ele apenas dava palpites sobre política monetária.

Ademais, em março de 1934, Mises mudou-se para Genebra. E em julho de 1934, Dollfuss foi assassinado após ter ficado apenas 1 ano no poder (com a nova constituição) e ter adotado políticas abertamente corporativistas. Ou seja, neste curto período de tempo, qual foi a influência de Mises? Ele por acaso convenceu o governo a adotar políticas corporativistas?

Outra coisa: a anexação da Áustria pela Alemanha ocorreu em 1938. Dollfuss foi assassinado em julho de 1934. Mises mudou-se para Genebra em março de 1934. Qual a ligação?

Desta vez, a calúnia passou. Não haverá próxima.

Quando este esquema todo estourar, vai ser o armagedon financeiro.E é o tipo de armadilha da qual ninguem tem como escapar.Vai sobrar pra todo mundo.

Pedro Ivo, onde posso comprar ouro em moedas?