Em um recente trabalho acadêmico, Has the Fed Been a Failure?, (“O Fed foi um fracasso?”), os economistas George A. Selgin, William D. Lastrapes e Lawrence H. White concluem que, ao longo de seus quase 100 anos de existência, a performance do Federal Reserve (o banco central americano) foi predominantemente horrenda. Infelizmente, o Fed está atualmente engajado em uma política que muito provavelmente fornecerá mais uma evidência para essa tese acadêmica.

Essa política, conhecida como QE — Quantitative Easing [Afrouxamento Quantitativo, eufemismo para “impressão de dinheiro”] –, consiste na compra, pelo Fed, de instrumentos financeiros com longo prazo de maturação, mais particularmente os Treasury bonds (títulos do Tesouro americano com maturação de 10 anos ou mais) e os títulos lastreados por hipotecas. Desde que o Fed empreendeu a primeira rodada de QE em 2008-10, a atual rodada (anunciada em novembro passado, mas já indicada meses antes) tem sido rotulada de QE2.

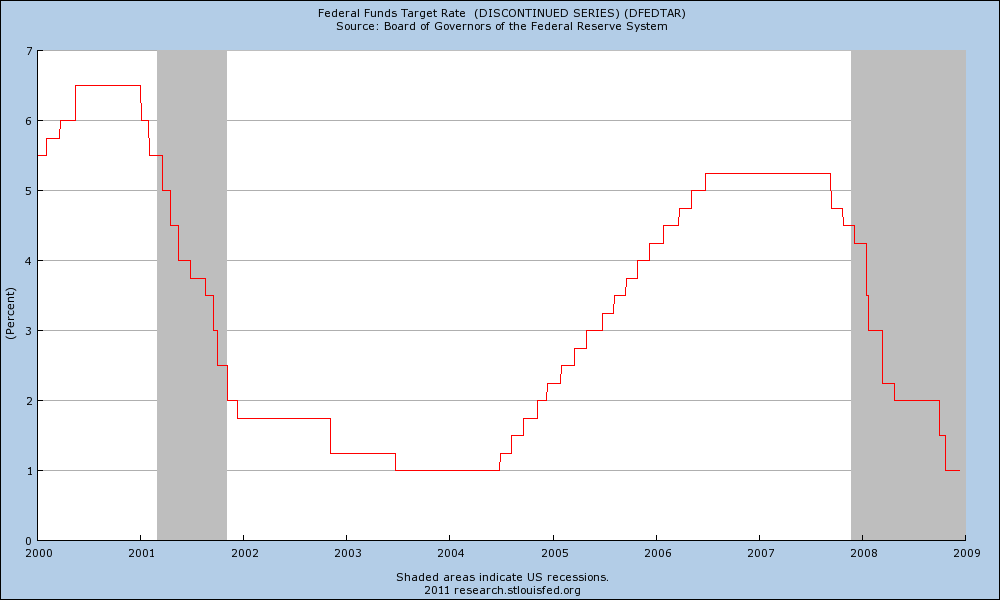

O QE2 representa um desvio do Fed em relação aos seus procedimentos habituais, os quais têm o objetivo primário de manipular as taxas de juros de curto prazo por meio da compra de títulos do Tesouro que têm maturação de curto prazo, geralmente menos de um ano [procedimento idêntico faz o Banco Central brasileiro]. Essa ferramenta de política monetária, conhecida como “operações de mercado aberto”, foi praticamente relegada a segundo plano há dois anos, desde que o Fed derrubou a taxa básica de juros para quase zero no final de 2008 e a manteve lá desde então.

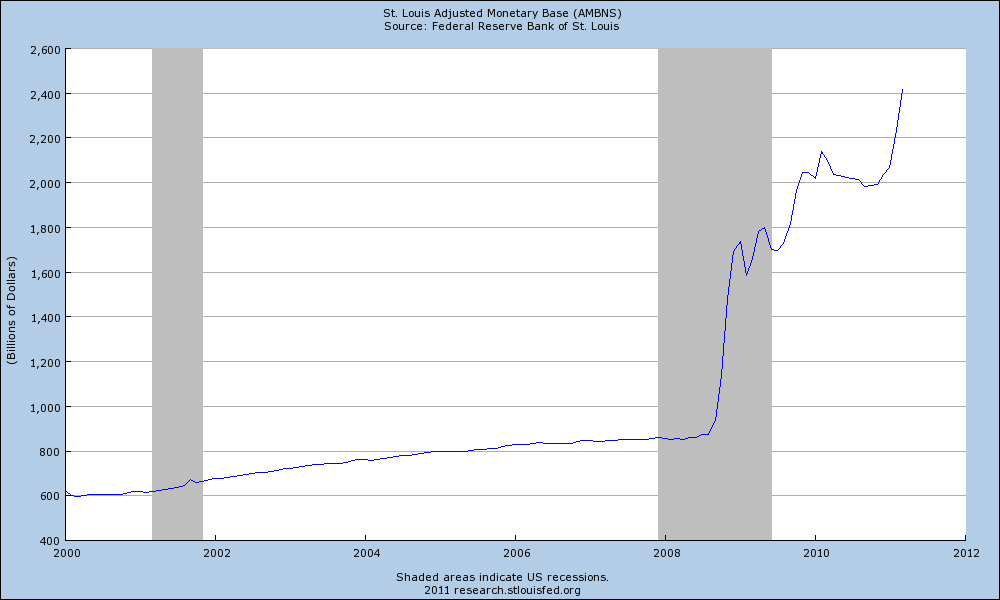

O Fed recorreu ao QE naquele ano porque a Grande Recessão estava bastante severa. O objetivo principal do QE1 era comprar dos bancos aqueles títulos lastreados em hipotecas considerados “tóxicos” pelo fato de essas hipotecas serem de alta probabilidade de calote. Esses títulos lastreados em hipotecas eram como albatrozes rodeando os pescoços dos bancos: caso não fossem quitadas, os balancetes dos bancos iriam para o vermelho. Isso fez com que o Fed tentasse ajudar os bancos retirando esses passivos de suas mãos. De forma totalmente espantosa, ao comprar US$ 1,75 trilhão desses títulos, o Fed aumentou a base monetária (papel-moeda mais reservas bancárias) da economia americana em praticamente 200% entre dezembro de 2008 e março de 2010.

Contudo, em vez de estimular a economia por meio de aumentos na quantidade de crédito, grande parte desse dinheiro criado tem permanecido parada dentro dos cofres dos bancos, os quais têm se mostrado relutantes e, na maioria das vezes, incapazes de emprestá-lo. (Os reguladores, ao longo dos últimos dois anos, aumentaram consideravelmente o rigor dos padrões de concessão de crédito, tornando muito mais difícil alguém ser qualificado para receber empréstimos, especialmente nessas épocas incertas).

Ademais, o Fed começou a pagar aos bancos juros sobre as reservas que eles mantêm voluntariamente depositadas junto ao Fed. É por isso que esse gigantesco aumento da base monetária não gerou um grande aumento na oferta monetária, que é a quantidade de dinheiro circulante na economia (papel-moeda em poder do público mais depósitos à vista). É por isso também que a taxa de inflação de preços oficial tem se mantido baixa.

Dado o fracasso do QE1 em trazer as taxas de crescimento e desemprego de volta aos níveis normais, o Fed embarcou em outra rodada de expansão monetária. No início de novembro de 2010, a instituição anunciou seu objetivo de comprar US$ 600 bilhões em títulos do Tesouro de longo prazo com o intuito de reduzir seus juros (os quais servem de referência para várias outras taxas de juros de longo prazo) e consequentemente estimular os empréstimos, principalmente para o combalido setor imobiliário, bem como aumentar a inflação de preços, a qual, segundo o Fed, está baixa demais, o que seria inconsistente com uma robusta taxa de crescimento econômico.

O anúncio do QE2 foi recebido com amplo ceticismo e até mesmo com total escárnio — desde economistas monetários ilustres como John Taylor até políticos como Sarah Palin ridicularizaram a ideia. O presidente do Fed Ben Bernanke e seus subrdinados, por sua vez, reagiram montando um vasto esquema de defesa, com Bernanke até mesmo concedendo uma entrevista ao programa 60 Minutes, no início de dezembro. Porém, suas declarações caíram no vazio. Todos os presidentes do Fed sempre juram que não são os culpados pelas calamidades econômicas que ocorrem sob suas gestões, jurando que, não fossem suas medidas tomadas, as coisas estariam muito piores. Apenas alguns anos depois é que as subsequentes autoridades do Fed passam a reconhecer os insucessos das medidas tomadas pelas gestões anteriores.

Expectativas de inflação

Os críticos do QE2 apontaram dois problemas dessa política: primeiro, o Fed aparentemente está ignorando o papel-chave que as expectativas inflacionárias têm sobre sua capacidade de provocar algum resultado macroeconômico. As medidas do Fed nos remete novamente à década de 1960, quando a ortodoxia keynesiana se baseava na hoje desacreditada Curva de Phillips para controlar a economia. A Curva de Phillips pretendia mostrar que havia uma relação estável e inversa entre inflação e desemprego; sendo assim, as autoridades econômicas tinham apenas de aumentar a inflação para reduzir o desemprego a um nível aceitável. Acontece que isso só funcionava enquanto as expectativas inflacionárias das pessoas não se alteravam — obviamente, tão logo a inflação subia, as expectativas inflacionárias subiam junto, levando no final a um aumento, e não a uma redução, do desemprego.

Após a dolorosa estagflação da década de 1970, bem como o contínuo bombardeio inclemente dessa teoria por alguns dos mais respeitáveis economistas da metade final do século passado (incluindo Milton Friedman), era de se esperar que o Fed houvesse aprendido em definitivo o quão difícil é controlar as expectativas inflacionárias, bem como o quão fundamentais elas são para a capacidade do Fed controlar a própria inflação. Entretanto, o Fed hoje parece estar comprometido em levar os EUA novamente para essa estrada da perdição. (E, com efeito, os juros dos títulos de longo prazo do Tesouro acabaram subindo, ao invés de cair, logo nas seis primeiras semanas do QE2, possivelmente porque as expectativas inflacionárias — um componente-chave das taxas de juros de longo prazo — subiram).

Se o Fed tivesse um martelo

O segundo problema com o QE2 é que o Fed está preso em um modelo econômico inapropriado, que incorpora perfeitamente aquele ditado que diz que “quando tudo o que você tem é um martelo, todos os problemas se parecem com um prego”. O Fed realmente possui apenas uma ferramenta para fazer política: elevar ou diminuir as taxas de juros, sejam elas de curto ou longo prazo. Consequentemente, para o Fed, todos os problemas econômicos parecem ser resolvíveis por meio do uso dessa ferramenta. E o Fed a utilizou entusiasmadamente ao longo dos últimos dez anos, derrubando a taxa básica de juros para níveis então recordes em 2003-05, estimulando um enorme boom no endividamento público e privado, jogando a taxa média de poupança dos americanos para o terreno negativo pela primeira vez na historia dos EUA.

Hoje é cada vez mais aceita a teoria de que foi essa frouxa política monetária uma das principais causas — senão a principal — da Grande Recessão. Durante os últimos dois anos, indivíduos e empresas estão cortando gastos, aumentando sua poupança e quitando suas dívidas — ou seja, tentando sair da ressaca keynesiana. Porém, o Fed não aceita isso: se os americanos não voltarem a pegar empréstimos e a gastar como antes, o Fed irá reduzir não apenas as taxas de juros de curto prazo, mas também as de longo prazo. Em outras palavras, ele irá fazer aos americanos uma oferta irrecusável — e os EUA voltarão àquele carrossel tétrico.

Em paralelo ao QE2, o Fed lançou uma segunda política, essa curiosamente de cunho fiscal: vai utilizar os fundos advindos da maturação dos títulos lastreados em hipotecas que estão em seu portfólio para comprar os títulos de longo prazo do Tesouro. Agindo assim, ele não estará “imprimindo dinheiro”. (Com efeito, o próprio QE2 pode ser visto como uma política de não impressão de dinheiro — afinal, o Fed está “apenas” criando reservas eletrônicas nas contas dos bancos.) Porém, vale ressaltar, essa política de “reinvestimento” dos fundos coletados com a maturação dos títulos lastreados em hipotecas está sendo feita em paralelo ao QE2.

A intenção disso tudo é alterar a composição do balancete do Fed: menos títulos lastreados em hipotecas, mais títulos do Tesouro. Isso pode até gerar algum efeito macroeconômico (assunto atualmente bastante debatido na blogosfera), mas certamente não muito, seja sobre o desemprego ou sobre a inflação.

O fato é que os economistas já estão notando, de modo crescente, a inconsistência entre as palavras e os atos do Fed; porém, tudo o que eles têm feito em reação a isso é apenas coçar a cabeça. Caso as coisas deem errado, a principal vítima do QE2 será Bernanke e seu comprometimento aos seus próprios ideais. Ele sempre foi visto como o principal proponente da política de metas de inflação, a qual enfatiza a importância de uma contínua, meticulosa, completa e clara comunicação junto ao público, tudo pelo bem da transparência e da prestação de contas. Tudo isso parece ter sido jogado no lixo atualmente. Não apenas o Fed não está sendo transparente, como também pode estar sendo culpado de estar diligentemente enganando o povo americano. Após três décadas de crescente transparência, parece que o Fed está voltando ao seu velho estilo impenetrável.

Pode ser difícil aceitar que o Fed esteja disposto a arriscar sua duramente ganha credibilidade apenas para conseguir gerar algum estímulo de curto prazo na economia. Entretanto, é possível que toda essa política esteja sendo feita por um motivo muito maior: a política fiscal do governo americano, a qual tem estado em total descontrole nos últimos três anos. O governo federal expandiu a dívida em US$ 5 trilhões desde 2008, com vários outros trilhões ainda por vir, tudo financiado com a emissão de novos títulos do Tesouro. Esse maciço aumento na oferta de títulos derrubou os preços deles e, consequentemente, elevou os juros pagos por eles — bem como os juros de longo prazo. Considerando-se o estado extremamente frágil do mercado imobiliário, taxas de juros de longo prazo em ascensão é a última coisa que o Fed quer ver; por isso, não é surpresa alguma que ele esteja comprando títulos de longo prazo justamente com o intuito de derrubar esses juros.

Ainda mais problemático é o fato de que o Fed pode estar comprando títulos do Tesouro com o objetivo de manter baixos os custos do financiamento da crescente dívida do governo federal. Se isso de fato for o que está por trás do QE2 — algo que o Fed, nada surpreendentemente, nega –, tal medida representaria uma profunda ruptura com a história moderna. No “Acordo de 1951”, o Fed reafirmou seu controle sobre a política monetária após ter mantido por dez anos os juros sobre os títulos do Tesouro em níveis muito baixos — tudo com o intuito de baratear para o governo americano o financiamento da Segunda Guerra Mundial. Se o Fed voltar a ser visto como uma simples marionete do Tesouro, os investidores poderão rapidamente perder a confiança na possibilidade de haver tanto uma recuperação econômica quanto uma inflação baixa, para não falar da viabilidade de longo prazo da gigantesca dívida do governo federal.

Com o passar do tempo, a economia americana voltará a crescer, e isso provavelmente fará com que as reservas bancárias que estão sendo voluntariamente mantidas ociosas depositadas junto ao Fed comecem a fluir para a economia, gerando crédito barato. Quando esse dinheiro começar a entrar na economia, as taxas de inflação de preços inevitavelmente irão subir. O Fed pode ou não conseguir manter esse processo sob controle, mas isso não importará muito, dado que o estrago já terá sido feito.

Bernanke e os outros executivos do Fed claramente ainda não entenderam o ponto fundamental levantado por Ludwig von Mises e Friedrich Hayek: a manipulação artificial das taxas de juros por um banco central distorce a realidade microeconômica, deturpando os preços relativos e enviando sinais errôneos tanto para empreendedores quanto para consumidores. Isso faz com que as decisões sejam tomadas de modo falho, o que resulta em ainda mais investimentos errôneos, más alocações de recursos e mais bolhas de ativos. Em outras palavras, ao não permitir que os preços caiam para seus níveis corretos, para os níveis em que deveriam caso não tivesse havido estímulos, e que corrigiriam todas as distorções da estrutura da economia, o Fed na verdade está impedindo que a economia se ajuste e que uma genuína recuperação possa ocorrer. O QE2 apenas prolonga esses erros.

Image by AZRainman.com

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O Fed tem um martelo ! Só falta a foice.

Ué, mas o FED existe exatamente para ser maionete do Tesouro. Alias, não fossem os bancos centrais, os Estados jamais teriam atingido esse tamanho grotesco que tem hoje, pelo menos não sem um totalitarismo de facto.

Nos gráficos, as áreas cinzas são épocas de recessão?

De uma notícia da Newsweek:

…Back in March, the president of the New York Federal Reserve, William Dudley, was trying to explain to the citizens of Queens, N.Y., why they had no cause to worry about inflation. Dudley, a former chief economist at Goldman Sachs, put it this way: “Today you can buy an iPad 2 that costs the same as an iPad 1 that is twice as powerful. You have to look at the prices of all things.” Quick as a flash came a voice from the audience: “I can’t eat an iPad.”…

Muito bom! ehheheh

A coisa fica mais “divertida” a cada dia que passa:

O presidente do Federal Reserve (Fed, o banco central dos EUA), Ben Bernanke, disse que a autoridade monetária já está se movendo para promover ampla estabilidade financeira. “O Fed reestruturou suas operações internas para facilitar” a aprovação regulatória que vai além da saúde das instituições financeiras individualmente, em direção a uma legislação que vise a interligação entre as instituições e em direção as condições gerais do sistema bancário, disse Bernanke.

Entenderam? A estabilidade financeira virá com mais regulações!

Enquanto isso, no Brasil: parana-online.com.br/editoria/economia/news/528654/?noticia=MANTEGA+PEDE+A+EMPRESARIOS+QUE+EVITEM+REPASSAR+PRECOS

Mantega pede a empresários que evitem repassar preços

O título já é de embrulhar o estômago.

Segundo a presidente da Associação Brasileira de Celulose e Papel (Bracelpa), Elizabeth de Carvalhaes, o ministro disse que o setor privado não deve criar repasses de preços, o que seria muito negativo porque levaria à indexação.

O governo brasileiro pode gerar dinheiro da cloaca, mas o setor privado não deve criar repasse de preços, afinal, o mercado é muito mau, e deve estar sempre em perfeita sincronia com todas as vontades do governo. O governo saberá exatamente o que fazer com o dinheiro, afinal, o governo tem uma capacidade sobrenatural de ler as mentes de todos os indivíduos do país, consegue descobrir o que cada indivíduo no país quer. Você acha que eu estou exagerando, pegando pesado demais? Pois então, leiam isso:

Mantega afirmou que reposicionar a inflação dentro da meta é um trabalho conjunto entre governo e setor privado e que, se houvesse o repasse da inflação para os preços, o setor privado estaria na contramão do governo. “O setor produtivo tem de estar alinhado ao governo no reposicionamento da inflação dentro da meta”, disse ela, repetindo o recado do ministro.

Entenderam? O mercado deve estar alinhado com o governo, afinal, o governo é composto por duendes mágicos oniscientes, que sempre saberão exatamente o que fazer para levar o país à prosperidade eterna. Se algo der errado, a culpa é da “ganância dos empresários”. Não importa se esse arranjo tem falhado sistematicamente no Brasil e também no resto do mundo. Se falhou, foi porque não foi gerada a quantidade de dinheiro suficiente para se alcançar o paraíso.

Eu sou absolutamente a favor da intervenção do governo na educação e saúde que são os bens ecenciais de uma sociedade, não como acontece, mas por uma gestão completamente tecnocrata e meritocratica para que possa haver a competição. Mas em termos de economia, o governo deve passar por longe, pois partidos e políticos são naturalmente desqualificados para tratarem de assuntos tão técnicos e delicados como sitema financeiro. O sistema financeiro deve ser controlado pelo proprio sistema, O CMN deve ser livre da influencia do governo, e as decisoes serem tomadas de igual para igual entre governo e iniciativa privado, no caso os bancos. Dve-se acabar essa história sem fundamente de apenas o presidente do CMN ser o ministro da fazenda, pois deve haver flexibilidade em ambos os lados, e o presidente mandatario ser um técnico sem regulamentação de procedencia, de um lado ou outro. Se o CMN fosse um orgão democratizado participaria com igual força representantes do sistema financeiro, governo e tal vez industria, pois são estes os pilares da sociedade moderna. Por que não tomarem as decisõesconjuntas. Mais uma vez afirmo, partidos pensam apenas em seus interesses, o ministro depende do prsidente da republica que por fim esta ligado aos interesses de seu partido. Isso torna o governo concervador por temer mudanças que desandem ou repercuta efeitos colaterias que reflitam nas urnas.

“A enrascada criada pelo Fed para si próprio.”

Banco Central = criar variáveis para bancos.

Todo plano econômico é fundado em títulos públicos.

Queria que ele olhasse para a impressora e falasse: coitadinho do Estado?

Estava pesquisando e vi uma informação de que o Fed é privado. Ele imprime a Nota e a empresta ao governo americano cobrando juros posterioes e criando uma dívida impagável para o Governo Estadunidense. Gostaria de saber se isso é verdade e, caso for verdade, qual o impacto que isso causa na economia global. Não sei se já fizeram algum artigo sobre este assunto, que, na minha opinião, é um assunto intrigante. Um abraço!

Uma dúvida:\r

após feita a expansão da base monetária, seria possível reduzí-la? Como seria, em tese?\r

\r

Quero dizer, se o BC quizer “apagar” o dinheiro por ele criado ele consegue ou entrou no sistema já era?\r

\r

Obrigado

Enquanto isso, na Europa, a coisa na Europa está cada vez “melhor”

A Grécia agora diz querer sair da zona do Euro e voltar a usar o dracma.

Fonte: http://www.spiegel.de/international/europe/0,1518,761201,00.html

Assim, ficam com a impressora de dinheiro para. O povo simplesmente não aceita as reformas de austeridade fiscal. Afinal, o governo gastou todo o dinheiro para o povo achar que estava tudo lindo. Agora, o povo quer que tudo continue lindo.

Há duas possibilidades: isso pode ser somente uma birra da Grécia para que os países da zona do Euro ajudem mais a Grécia, ou pode ser uma intenção real de sair da zona do Euro. Nenhuma das duas hipóteses ajuda a Europa.

Vejam que lindas a situação dos países em 2010:

Grécia: Dívida de 140% do PIB e 443% da receita

Irlanda: Dívida de 97% do PIB e 347% da receita

EUA: Dívida de 92% do PIB e 400% da receita

Alemanha: Dívida de 76% do PIB e 195% da receita

Espanha: Dívida de 64% do PIB e 200% da receita

Zona do Euro: Dívida de 85% do PIB e 21% da receita

Esse era o modelo que o mundo deveria seguir, o modelo de estado que levaria todos ao paraíso!

Prezado Leandro,

Onde vai parar esse déficit todo? Mais impostos, bancarrota, ou as duas coisas se sucedendo?

Prezado Rodrigo, como tentei explicar neste artigo, a partir do momento em que você tem um banco central pronto para financiar seus déficits, eles, os déficits, deixam de ser uma preocupação política.

No atual cenário, os déficits geram inflação monetária (e, consequentemente, inflação de preços). Em teoria, você não precisa se preocupar com impostos; basta criar o dinheiro — algo muito pior do que elevar impostos, por mais doloroso que seja dizer isso.

Logo, vamos ficar nesse ciranda por um bom tempo: déficits gerando inflação monetária, o que por sua vez gera uma crescente desvalorização da moeda, perda do poder de compra, aniquilação da poupança e ciclos econômicos (os quais destroem capital e riqueza).

Quando isso vai parar? Só quando o colapso da moeda estiver iminente. Aí vale apostar qual país chega lá primeiro.

Tivemos a chance de corrigir isso aqui no Brasil em 1994. Mas como naquela época havia ainda pouco conhecimento sobre questões monetárias por parte da população brasileira, infelizmente permitimos que os políticos simplesmente renovassem o modelo de atuação do Banco Central, o que apenas serviu para ganhar algum tempo e adiar o juízo final.

Mas este dia virá. Não há na história um único exemplo de moeda de papel que tenha durado — o atual arranjo do dólar, vale lembrar, existe apenas desde 1971. Apenas 40 anos e já está no alerta vermelho.

Grande abraço!

Pessoal, o que vocês acham das previsões de Gerald Celente? Ele prevê que os EUA passarão por um período de hiperinflação, altíssimo desemprego, salários muito baixos, revoltas, e que os EUA serão um país “des-desenvolvido”. Ele também prevê uma Terceira Guerra Mundial em 2012.

Há uma ou duas semanas, eu acharia que ele estava delirando, mas, pensando bem, ao ver esses gráficos e todos os dados sobre a economia daquele país, parece-me ser cada vez mais difícil escapar de uma depressão que fará a Grande Depressão parecer brincadeira de criança.

Há um outro problema que me preocupa, que é uma possibilidade não mais remota de um “governo mundial”. Afinal, o cenário vindouro – as crises econômicas não vão embora – é perfeito para que os governos “se unam” em prol da “estabilidade econômica”. Podemos, então, ter uma “moeda mundial”, e, novamente, promessas do paraíso na terra com a impressão de dinheiro. Não sou analista de assuntos internacionais, mas esse pode até mesmo ser um motivo para uma guerra mundial: países favoráveis vs. países desfavoráveis a um banco central mundial.

João, além do Celente, Marc Faber e Peter Schiff fazem previsões desanimadoras. Pior do que está pode ficar.

Prezado Leandro,

Teríamos de assistir à bancarrota do mundo civilizado para persuadir os homens de negócios, banqueiros e o próprio povo de que os economistas da Escola Austríaca é que estão certos quando denunciam o Banco Central?

\r

Dr. Leandro,\r

\r

Pessoalmente não acredito em uma hecatombe por enquanto…\r

Em relação ao elevado endividamento do setor público e das famílias dos países da Europa Ocidental, Japão e E.U.A, creio que eles ainda vão manter a farra por mais algum tempo.\r

Basta uma “revisão” dos atuais parâmetros de risco de dívida e de insolvência fiscal por parte das agências de rating, tudo combinado com banqueiros e autoridados governamentais.\r

Observe que após a exaustão de recursos do FMI (que hoje não consegue mais segurar crises de trilhões em moeda forte) o BIS já coordena bem vários swaps de moedas, permitindo a troca de reservas entre o FED, o BCE e o Banco do Japão, para evitar granes variações nos preços dessas moedas. Recentemente o BIS admitiu, como membro permanente em seu Board a China e o Brasil. Inclusive em 2009, o FED e o BC brasileiro firmaram um acordo nesse sentido: O Brasil compraria dólares entregando Reais ao FED caso a crise cambial piorasse. Felizmente não foi preciso devido ao elevado montante de reservas do Brasil.\r

Em relação à volatilidade cambial, na prática já existe uma certa “coordenação” entre os bancos centrais no sentido de acelerarem a impressão de dinheiro sempre num mesmo ritmo (frenético) e volume, de modo a evitar a sobrevalorização de uma em detrimento de outras. Ou seja, os bancos centrais hoje vão ao bar sempre juntos e se embebedam simultaneamente, não sobrando sequer um mais sóbrio para poder dirigir e levar os outros tontos em segurança para casa. \r

\r

Um grande abraço e parabéns por mais essa matéria,

Não sou economista, alguém pode me ajudar a entender o que significa “sinais errôneos”, “más alocações” e entender como que o preço pode dar “informações valiosas”? Quais economistas foram pioneiros em usar essas expressões?

Se puderem indicar livros básicos será de muita ajuda.

Muito Obrigado!

Prezado Leandro,

O que o banco central americano, europeu e inglês estavam querendo quando implantaram a política monetária deles.

Qual foi a forma do QE que cada um adotou?

Prezado Leandro,

Eles estao querendo deixar a yield curve (uma curva que compara maturidade das bondes com taxa de juros) menos ingrime? Em caso afirmativo, isso significa aumentar juros de curto prazo ou diminuir o de longo prazo?.

Prezado Leandro,

poderia dizer por qual razão eles estao tentando fazer com que a yield curve fique mais plana?

http://www.google.com/imgres?um=1&hl=pt-BR&sa=N&rlz=1C1TSNO_enUS503US503&biw=1366&bih=667&tbm=isch&tbnid=iQj2v0U7qbGSPM:&imgrefurl=www.allbusiness.com/glossaries/yield-curve/4942379-1.html&docid=mO7ktxvxaSIPiM&imgurl=assets.allbusiness.com/asset/image/glossaries/4967184.gif&w=470&h=301&ei=h4OOUODdC4qIygHWz4DADw&zoom=1&iact=hc&vpx=419&vpy=307&dur=4973&hovh=180&hovw=281&tx=175&ty=81&sig=113438362489931303711&page=2&tbnh=141&tbnw=233&start=16&ndsp=21&ved=1t:429,r:13,s:20,i:172

http://www.allbusiness.com/glossaries/yield-curve/4942379-1.html#axzz2AhF9Ij5N

Como sempre, as soluções de ontem causando os problemas de hoje.

E as soluções de hoje gerando os problemas de amanhã.

* * *

Hoje o presidente do FED teve uma postura tendendo a indicar menos subidas dos juros.

Estaria o FED ciente que pode explodir uma bolha, e por isso, começar a adiar um aperto monetário?