N. do

T.: no artigo a seguir, os termos “moeda” e “dinheiro” serão utilizados

indiscriminadamente, tendo ambos o mesmo significado.

Sobre a neutralidade e a superneutralidade da moeda

A atual teoria macroeconômica convencional

concentra-se tipicamente nas consequências que determinadas medidas políticas

geram sobre os agregados macroeconômicos, tais como os efeitos que um aumento

no estoque de moeda gera sobre os preços e sobre o produto. Uma suposição crucial é a de que a moeda é

neutra.[1]

Diz-se que a moeda é neutra se um aumento no

estoque monetário gera um aumento proporcional e permanente nos preços, e não

afeta a atividade econômica real (como produto, investimento e emprego). Assim, diz-se que um aumento na taxa de

crescimento do estoque monetário gera idêntico aumento na taxa de crescimento

dos preços.

A teoria assume que a hipótese da

neutralidade da moeda é válida para o longo

prazo, enquanto que no curto e médio

prazo a ideia é que um aumento no estoque monetário pode sim afetar a

atividade econômica. Tal fenômeno é

atribuível basicamente a efeitos surpresas (e custos de transação).

Por exemplo, um aumento inesperado no estoque

monetário leva a mudanças nos preços

relativos e, consequentemente, afeta o consumo e o investimento. Entretanto, com o tempo, os agentes de

mercado ajustam suas disposições (salários, contratos, etc.) de acordo com

esses preços mais altos, e a atividade econômica acaba retornando ao seu nível

original. Portanto, a injeção monetária

eleva os preços, mas não eleva a produção.

A hipótese da neutralidade monetária não

rejeita a ideia de que mudanças na taxa de crescimento monetário podem trazer

efeitos permanentes sobre o nível de atividade econômica. Por exemplo, um aumento na taxa de

crescimento do estoque monetário (de, digamos, 4% ao ano para 5% ao ano) pode

ser visto como tendo o potencial de empurrar o produto para um nível

permanentemente mais alto.

Diz-se que a moeda é superneutra quando

mudanças na taxa de crescimento da oferta monetária não exercem efeito algum

sobre o produto. Em outras palavras, a

hipótese da superneutralidade da moeda afirma que a atividade econômica é independente do crescimento monetário.

Do ponto de vista da Escola Austríaca de

Economia, a hipótese da superneutralidade da moeda deve ser vigorosamente

rejeitada, acima de tudo por razões metodológicas. Para mostrarmos isso, temos de começar com

uma breve revisão sobre a natureza do dinheiro.

O que o Dinheiro Realmente é

O dinheiro é o meio de troca universalmente

aceito.[2] E como

Ludwig von Mises (1881-1973) demonstrou, a função de troca é a única função do

dinheiro. Todas as outras funções –

unidade de conta, reserva de valor e meio de pagamento futuro – são meramente

subfunções da função principal do dinheiro: ser um meio de troca.

Mais ainda: o dinheiro é um bem como qualquer

outro. Sendo assim, ele também está

sujeito à lei da utilidade marginal

decrescente. Isso, por sua vez,

implica que um aumento no estoque de moeda irá necessariamente ser acompanhado

de uma queda em seu valor de compra vis-à-vis outros bens e serviços.

Com esse pano de fundo, torna-se óbvio que um

aumento ou uma diminuição do estoque monetário não confere nenhum benefício

social: tais medidas irão meramente diminuir ou aumentar o valor de troca da

unidade monetária, respectivamente. E

uma mudança na oferta monetária também implica efeitos redistributivistas; ou

seja, uma mudança no estoque monetário não é, e nunca poderá ser,

economicamente neutro.

Uma injeção de dinheiro no sistema econômico

faz com que o primeiro grupo que o receba tenha o privilégio de poder comprar

itens a preços basicamente inalterados.

À medida que esse dinheiro recém-criado vai perpassando a economia, os

preços vão aumentando. Quando esse

dinheiro finalmente chega ao último grupo da economia (o grupo de mais baixa

renda), todos os preços já subiram.

Portanto, os primeiros recebedores do dinheiro recém-criado se beneficiaram

à custa dos últimos recebedores (“Efeito Cantillon”). Houve uma redistribuição de renda às avessas.

Ademais, uma injeção de dinheiro

necessariamente provoca uma mudança nos preços

relativos, e isso, por sua vez, afeta a produção de bens de capital e de

consumo. Qualquer alteração na oferta

monetária – seja a moeda produzida pelo livre mercado (como o ouro) ou

controlada pelo governo – terá a implicação acima delineada.

Entretanto, sob um regime de oferta monetária

controlada pelo governo, alterações na oferta monetária são definitivamente perniciosas. Tal alteração na oferta monetária é uma

violação dos princípios básicos do livre mercado, que garantem transações

mutuamente benéficas.

Como os economistas austríacos já

demonstraram, quando o governo está encarregado de gerenciar a moeda e permite

que o dinheiro seja criado do nada por bancos comerciais que ampliam o crédito de circulação[3],

isso inevitavelmente gera investimentos errôneos, ciclos econômicos e

distribuição de renda em desacordo com o mercado.

E, de forma alguma menos importante, a

devastação econômica e política provocada pelos colapsos monetários abrem as

portas para crescentes intervenções governamentais sobre o sistema de livre

mercado. Essas intervenções

progressivamente solapam e até mesmo destroem os mais básicos direitos de

propriedade – e, com isso, a liberdade.

Finalmente, para acabar com todas as dúvidas,

Mises demonstrou que a moeda não pode ser neutra por razões lógicas. De acordo com uma análise praxeológica, o axioma da ação humana representa uma

verdade irrefutável; de fato, trata-se de um julgamento apriorista e sintético

em termos kantianos.

A lei da utilidade marginal decrescente está

logicamente implícita no axioma da ação humana – sendo portanto

incontestavelmente verdadeira. A moeda é

um bem econômico, e está sujeita à lei da utilidade marginal decrescente. Sendo assim, um aumento na oferta monetária

terá necessariamente de gerar um declínio em seu poder de compra, bem como

provocar alterações em outras variáveis econômicas. Uma mudança no estoque monetário não pode ser

neutra por razões lógicas.

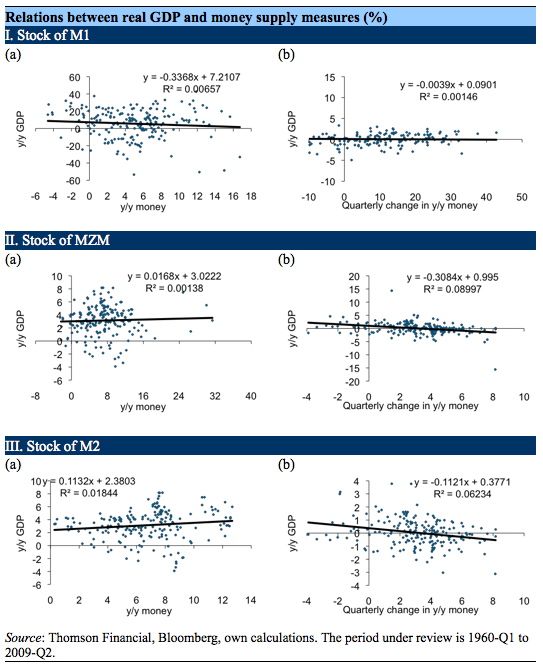

Uma Análise da Moeda e do PIB Real dos EUA

A hipótese da superneutralidade, vista pela

ótica da economia convencional, sugere que aumentos no produto não teriam

qualquer relação com alterações na oferta monetária, no longo prazo. E isso de fato é o que uma olhada nos dados

sugere.

Os gráficos do lado esquerdo (a) mostram a

relação entre as taxas anuais de crescimento do PIB real e as taxas anuais de

crescimento monetário nos EUA para o período que vai do primeiro trimestre de

1960 até o segundo trimestre de 2009. Já

os gráficos do lado direito (b) retratam as relações entre o crescimento anual

do PIB real e as mudanças trimestrais nas taxas anuais de crescimento da oferta

monetária (também chamadas de taxas de aceleração

do crescimento monetário).

As alterações anuais no M1 mostraram, na

média, uma relação ligeiramente negativa com o crescimento do PIB real (como

sugerida pela inclinação negativa da linha de regressão).[4] No período em análise, um aumento de 1 ponto

percentual no crescimento anual do M1 (de, digamos, 4% para 5%) vem com uma

queda de 0,3 ponto percentual no crescimento anual do PIB real. Já – agora na coluna da direita – uma aceleração do crescimento anual do M1

(digamos, de 5% para 6% ao ano) não teve, na média, nenhuma influência sobre o

crescimento do PIB real.

A relação entre o crescimento anual do M2 e o

crescimento real do PIB mostra uma relação positiva, conquanto muito

pequena. Um aumento na taxa de

crescimento anual do M2 em 1 ponto percentual (novamente, digamos, de 5% para

6% ao ano) veio com um aumento no PIB real anual de 0,11 ponto percentual, na

média.

Na realidade, pode-se dizer que a expansão do

M2 basicamente reflete parte da inflação dos preços dos ativos financeiros –

pois M2 basicamente registra a expansão do crédito de circulação dos bancos

comerciais de maneira muito mais precisa que o M1. A relação entre a aceleração do crescimento anual do M2 e o crescimento anual do PIB

real foi negativa, na média.

Embora não devamos nos deixar ser levados

pela simples análise dessas ilustrações reconhecidamente simples – afinal, é a

praxeologia quem estabelece logicamente o verdadeiro valor de uma teoria

econômica -, ainda assim essas ilustrações refletem lições importantes da

teoria monetária austríaca.

Primeiro, o aumento na oferta

monetária não foi, na média, seguido por um aumento na produção geral;

portanto, o implacável crescimento da oferta monetária não fez com que a sociedade

americana ficasse mais rica.

Segundo, mudanças no estoque monetário

estiveram associadas, algumas vezes, com guinadas consideráveis no

produto. Entretanto, como as oscilações

positivas do produto foram, na média, compensadas por oscilações negativas

(como indicado pelo primeiro gráfico), essa relação dá respaldo à conclusão

austríaca de que aumentos na oferta monetário por meio do crédito de circulação são a causa predominante dos ciclos

econômicos.

Terceiro, o contínuo aumento no estoque

monetário (como indicado pelas taxas positivas de crescimento do estoque

monetário ao longo do tempo) revelam a natureza inflacionária do sistema

monetário fiduciário e de curso forçado; dentre os efeitos da inflação estão a

depreciação da moeda e a redistribuição de renda em não conformidade com o

mercado.

A Necessidade da Desmistificação

Mises era um defensor da moeda gerada pelo

livre mercado. Tal moeda, afirmava

Mises, seria plenamente compatível com os princípios que norteiam uma ordem

social livre, e iria também minimizar as oscilações econômicas inerentes ao

sistema econômico atual, em que a oferta monetária é gerenciada pelo governo (sistema

esse baseado no crédito de circulação).

Talvez ainda mais importante: Mises percebeu

que uma moeda de livre mercado protegeria

a própria ordem natural do livre mercado contra as destruições provocadas pelas

intervenções governamentais – destruições essas que são regularmente provocadas

por colapsos monetários, sendo que estes, por sua vez, são inevitavelmente causados

pelo monopólio estatal da oferta monetária.

É com esse pano de fundo que as noções de

neutralidade e superneutralidade da moeda precisam ser desmistificadas. É preciso enfatizar que ambas as hipóteses

dão respaldo ao argumento contra uma política monetária nitidamente

inflacionária – afinal, elas mostram que mais dinheiro não gera mais produção.

Entretanto, a hipótese da neutralidade e da

superneutralidade da moeda baseiam-se em uma interpretação simplificada da

teoria quantitativa. Como resultado,

elas ignoram os efeitos insidiosos da inflação que inevitavelmente ocorrem após

o governo injetar dinheiro novo no sistema.

E à medida que esses efeitos da inflação – e

suas consequências econômicas e políticas – vão sendo negligenciados, perde-se

de vista o papel economicamente destrutivo desempenhado pelos bancos centrais:

a saber, o aumento da oferta monetária por meio da criação de crédito de circulação.

E, finalmente, deve-se notar que a hipótese

da superneutralidade da moeda é indicativa do método empiricista-positivista de

se modelar a economia de acordo com as ciências naturais. Como Mises observou,

As ciências baseadas na ação humana se

diferem radicalmente das ciências naturais.

Todos os autores ávidos por construir um sistema epistemológico das

ciências da ação humana baseando-se no padrão das ciências naturais estão

cometendo um erro deplorável.[5]

De fato, o método utilizado para o estudo das

ciências naturais é inapropriado para o estudo da ciência econômica – a qual é

um campo da praxeologia. Destarte, o

espírito metodológico transmitido pela hipótese da superneutralidade da moeda leva

à promoção de falsas teorias – as quais, por sua vez, promovem políticas

nefastas.

_______________________________________________

Leia também:

Sobre a não neutralidade da

moeda, de Ludwig von Mises

A tragédia da inflação

brasileira – e se tivéssemos ouvido Mises? (Parte 1)

A tragédia da inflação

brasileira – e se tivéssemos ouvido Mises? (Final)

Praxeologia – A constatação

nada trivial de Mises, de Robert Murphy

____________________________________________________

Notas

[1] Para uma referência

na discussão sobre a teoria monetária convencional, ver, por exemplo, McCallum,

B. T., “Long-Run Monetary Neutrality and Contemporary Policy

Analysis,” Discussion Paper No. 2004-E-18, Institute For Monetary And Economic

Studies, Bank of Japan; também Bullard, J. B e Keating, J., “The Long-run

Relationship Between Inflation and Output in Postwar Economies,” Journal

of Monetary Economics 36, no. 3 (Dezembro 1995): pp. 477-496.

[2] Nesse contexto, ver Mises, L.

v., Human

Action, 4th ed. (San Francisco: Fox & Wilkes, 1996), pp. 398-478.

[3] N. do T.: Crédito de circulação é o crédito que os

bancos criam na forma de depósitos em conta-corrente para tomadores de

empréstimo. A criação de créditos de

circulação disponibiliza aos tomadores de empréstimo fundos recém criados sem

que haja uma correspondente diminuição dos fundos de qualquer outra conta corrente. Ou seja, o banco cria dinheiro do nada e o

empresta; ele não está utilizando fundos próprios e nem fundos depositados por

seus clientes. Trata-se de uma prática

inerentemente inflacionária.

[4] Observe que M1 e MZM

representam basicamente os meios de pagamento, ou aqueles passivos bancários

que podem ser convertidos em meios de pagamento de modo bastante fácil. Já o M2, por outro lado, inclui também os

passivos bancários de prazo mais longo (tais como, por exemplo, depósitos a prazo),

que são tipicamente mantidos para propósitos de poupança.

[5] Human

Action, p. 39.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O teste da realidade refuta a teoria da neutralidade da moeda: se a moeda fosse neutra, a inflação seria inócua.

* * *

Agora fiquei com uma dúvida. Sem entrar na questão de qual teoria seria a correta e etc…, apenas quero entender o raciocínio que eu estou fazendo.

Caso houvesse uma injeção de dinheiro na economia porem a produção acompanhasse essa injeção de dinheiro a inflação seria compensada pelo aumento da produção? Isso sem entrar no mérito de se é possível isso ocorrer, analisando apenas hipoteticamente.