A era do papel-moeda estatal não conversível em nada

e lastreado apenas na confiança dos bancos centrais não para de se superar.

Iniciado oficialmente em

1971, após o fim do vínculo do dólar ao ouro, o grande experimento dos

bancos centrais tem gerado excessos recorrentes nos mercados financeiros e não

há sinal algum indicando que cessará em breve.

Enquanto no Brasil não conseguimos vislumbrar a mais

mínima chance de uma taxa de juros de apenas um dígito, os bancos centrais de

países desenvolvidos enfrentam o dilema de taxas em zero ou até negativas —

juros de um dígito, jamais, isso seria suicídio.

E nesse processo, o Federal Reserve (Fed), o Banco

Central Europeu (BCE) e companhia descarregam munição pesada, inédita, sem

precedentes e tudo sem nenhum respaldo da teoria econômica, baseada unicamente no medo da

deflação, de os mercados derreterem e de o sistema eclodir.

O cataclismo financeiro que deve ser evitado a todo

custo.

Janet

Yellen, a presidente do Fed, não retira nenhuma opção de cima da mesa;

juros negativos podem ser adotados nos EUA sim. Mario

Draghi, do Banco Central Europeu, promete fazer “tudo o que for necessário“.

Haruhiko

Kuroda, do Banco Central do Japão, jura combater a deflação até as últimas

consequências.

E o restante dos banqueiros centrais dança conforme

a música: juros abaixo de zero, quantitative easing,

compra de diversos ativos em larga escala.

A extraordinária liquidez injetada no sistema de

alguma forma acaba se manifestando. Cedo ou tarde, aparecem os sintomas decorrentes

das políticas monetárias

não-convencionais implantadas, especialmente, desde a crise financeira de 2008.

As distorções nos preços dos ativos abundam. A

magnitude das ações dos bancos centrais assombra cada vez mais. As economias

patinam e o mercado laboral preocupa. Mas, a despeito de tudo o que foi feito,

os índices de preços ao consumidor não registram aumentos expressivos. O que é

pior — na visão dos banqueiros centrais –, em vários países o fantasma da

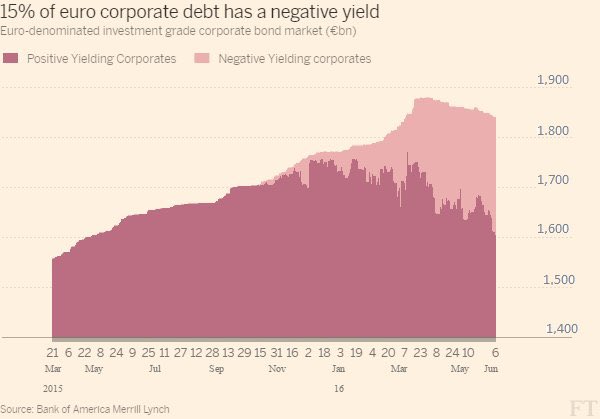

deflação teima em não sumir.

Mas não se preocupem, defendem eles, está tudo sob

controle. Eles sabem o que estão fazendo. Será que sabem mesmo?

Vejamos alguns fatos surreais da economia mundial

atual que talvez nos façam, pelo menos, levantar alguns pontos de interrogação.

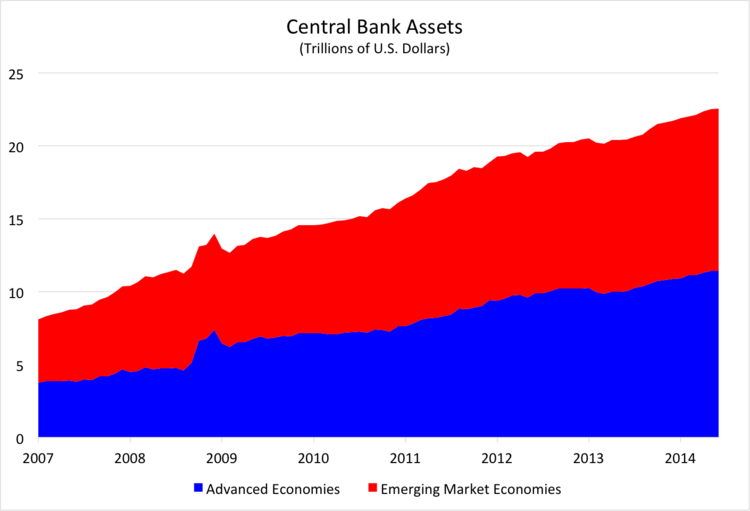

As

políticas não convencionais: taxa básica de juros, QEs e balanços dos bancos

centrais

1) Há

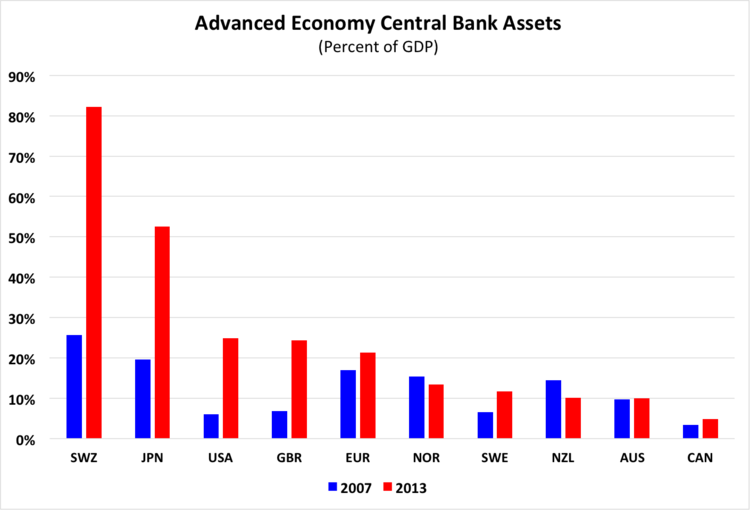

35 países com taxas de juros abaixo de 1%. Isso inclui todos os países do G8 e

toda a Zona do Euro. Quase 50% do PIB mundial com juros nesse patamar inédito.

2) Com

taxas abaixo de 3%, existem 50 países atualmente.

3) Há

5 bancos centrais que já adotaram alguma forma de taxa

de juros negativa, ou 23 países submetidos a esse experimento inusitado (Japão,

Dinamarca, Suécia, Suíça e todos os membros da Zona do Euro).

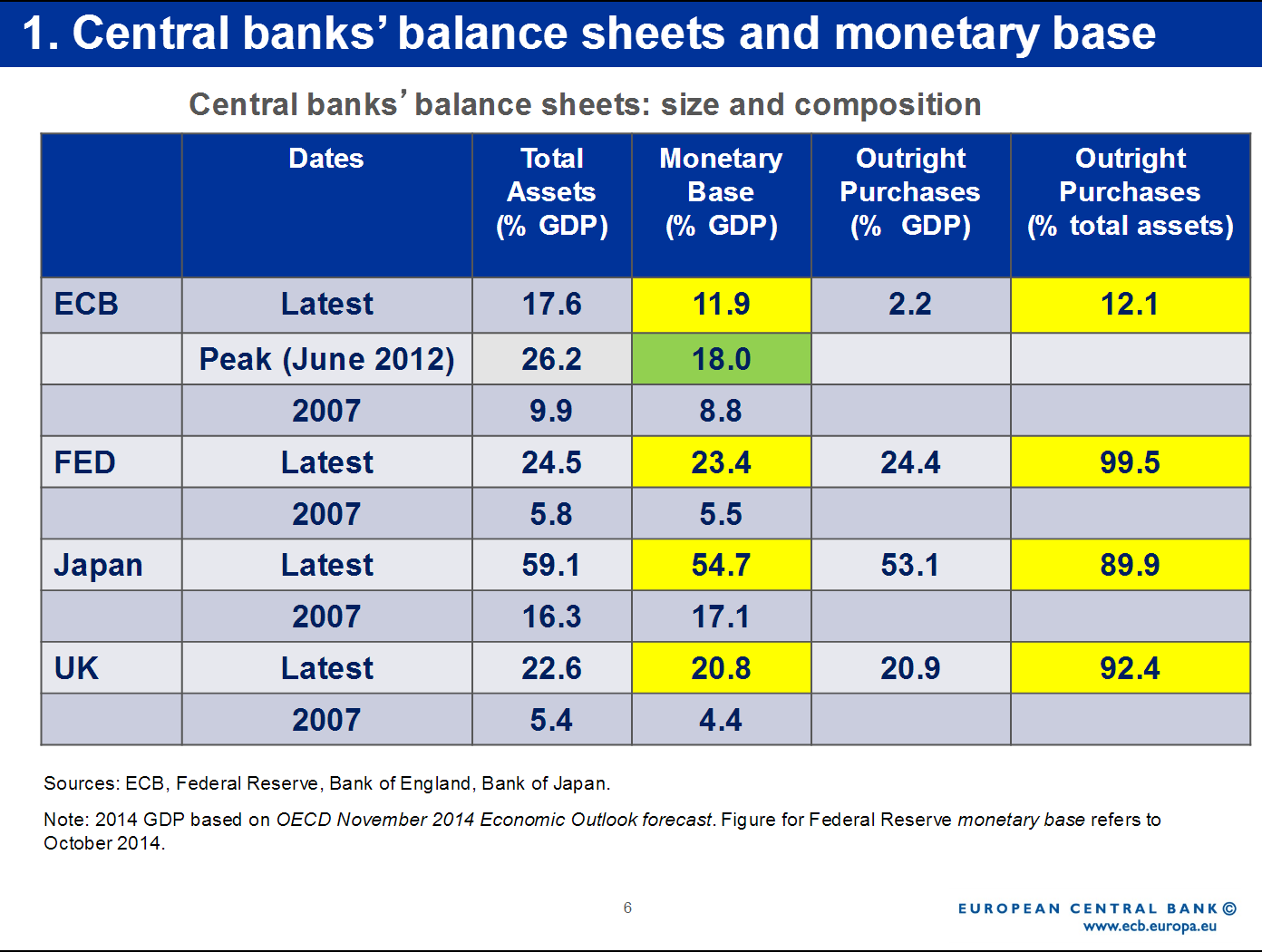

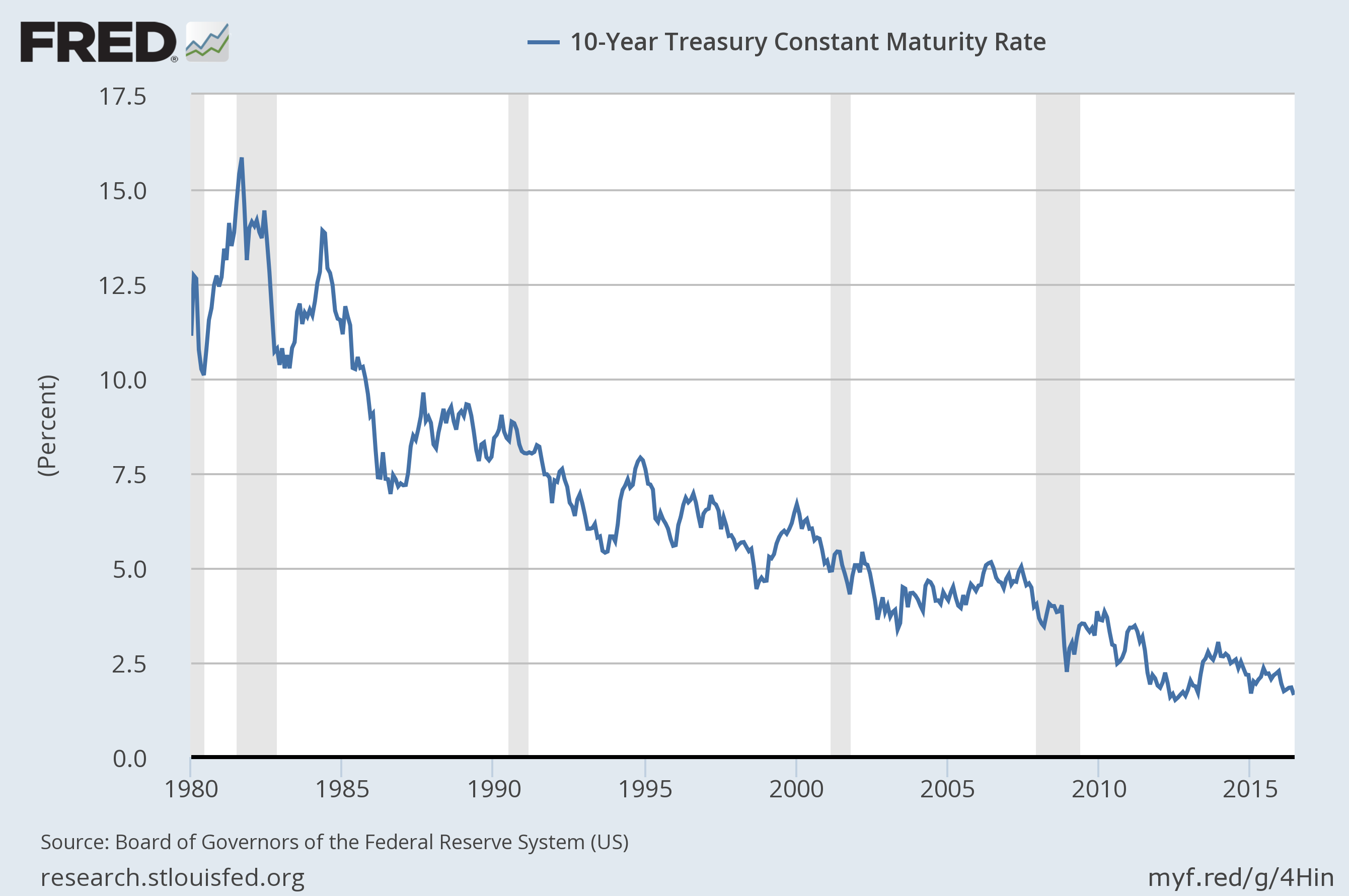

4) O

Federal Reserve está com juros entre zero e 0,5% há 90 meses, ou 7,5 anos.

Quase uma década. Isso nunca ocorreu na história. No último meio século, os

juros situaram-se ao redor de 1% por, no máximo, não mais do que 6 meses. E,

segundo eles, ainda é cedo para mais elevações da Federal Funds Rate (a taxa básica de juros americana).

5) Faz

mais de duas décadas que o Banco do Japão (BoJ) mantém os juros em zero.

6) Após

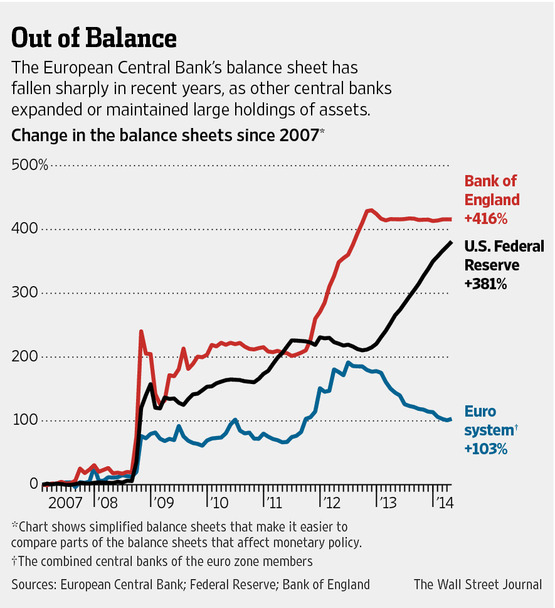

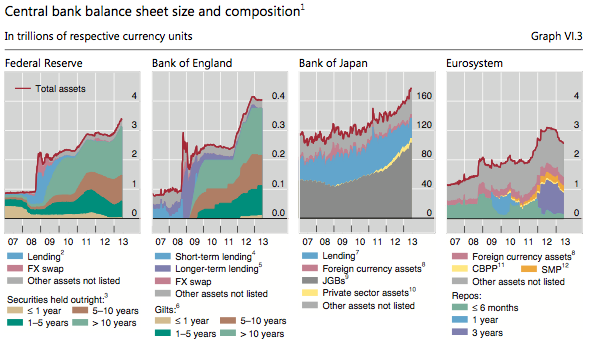

as diversas rodadas de QE, o Fed multiplicou seu balanço

por 5 em questão de seis anos, alcançando US$ 4,5 trilhões.

7) Já

o Banco da Inglaterra aumentou em 5 vezes os seus ativos desde o estouro da

crise de 2008.

8) Desde

o início do chamado “Abenomics“,

em 2013, o Banco do Japão inflou o seu balanço em cerca de 200%.

9) O

BoJ já está na nona rodada de QE.

10) O

Banco Nacional da Suíça

(BNS), na tentativa de sustentar um piso para o euro, expandiu seus ativos na

ordem de 5,5 vezes desde 2008, ultrapassando 668 bilhões de francos, o que

equivale a mais de 100% do PIB.

11) Já

o BCE de Mario Draghi praticamente triplicou

o balanço nos últimos seis anos.

12) A

magnitude da expansão monetária perpetrada pelos BCs de países desenvolvidos é

comparável a de países que enfrentaram alta inflação ou hiperinflação, como o

Brasil da década de 80, o Zimbábue nos anos 2000, a Argentina na era Kirchner e

a Venezuela nos últimos anos.

E

o resultado disso tudo? Rendimentos dos títulos (taxa de juros, ou yield), índices de ações, e outros

ativos

13) Os

rendimentos dos bônus soberanos estão no menor patamar de toda a história

financeira do mundo.

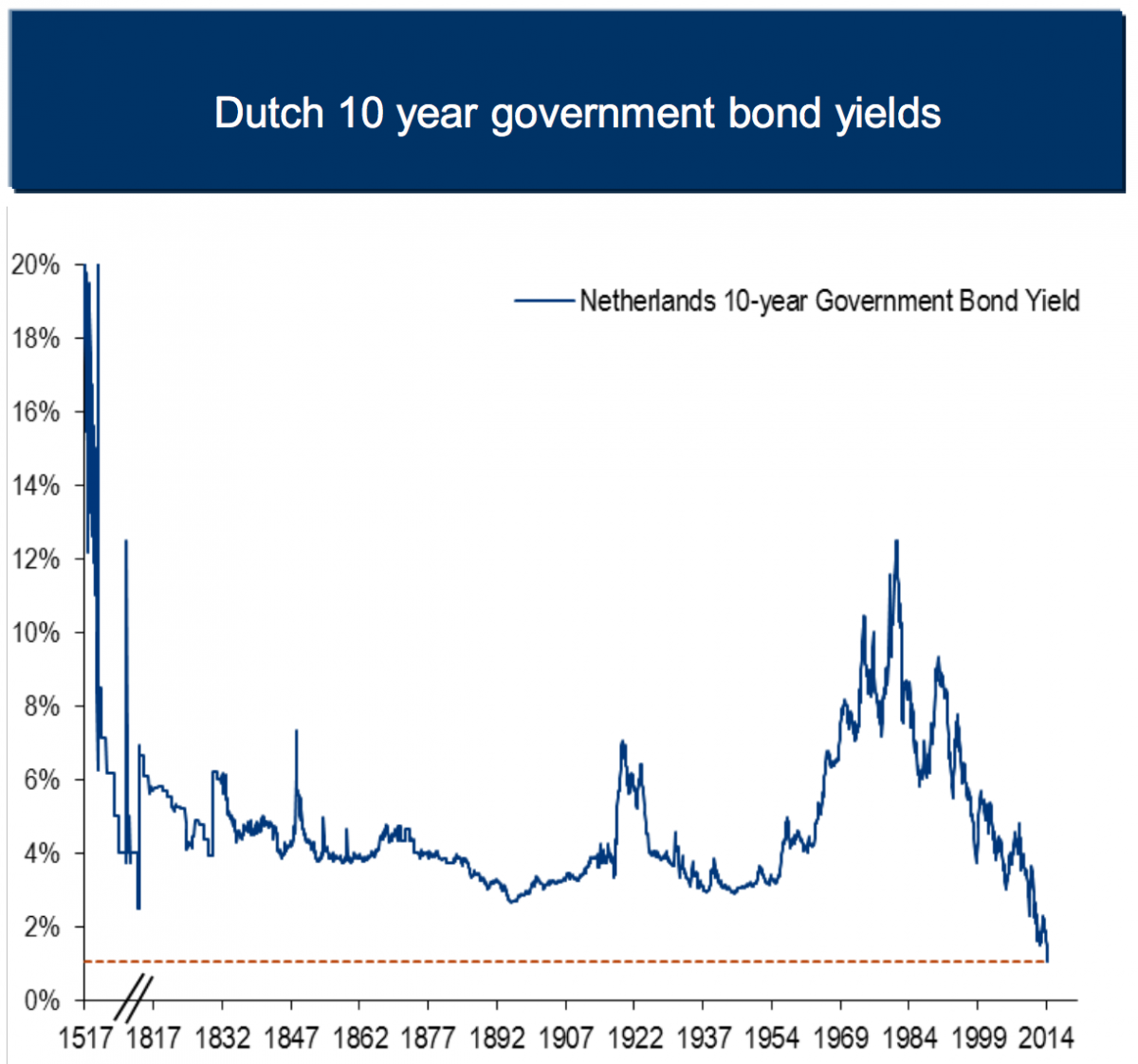

14) Os

juros implícitos nos títulos da Holanda, cujos registros de dívida soberana

datam de 500 anos atrás, nunca estiveram tão baixos.

15) O

endividamento de grande parte dos governos também está em níveis recordes. Um

paradoxo das finanças pós-bancos centrais.

16) Você

se lembra da crise de dívida

soberana de 2010/11 dos chamados PIIGS (Portugal, Itália, Irlanda, Espanha

e Grécia)? À exceção da

Irlanda, todas as demais nações estão com um endividamento maior que quando

da eclosão da crise. Mas o custo do refinanciamento das dívidas despencou, a despeito

de tudo.

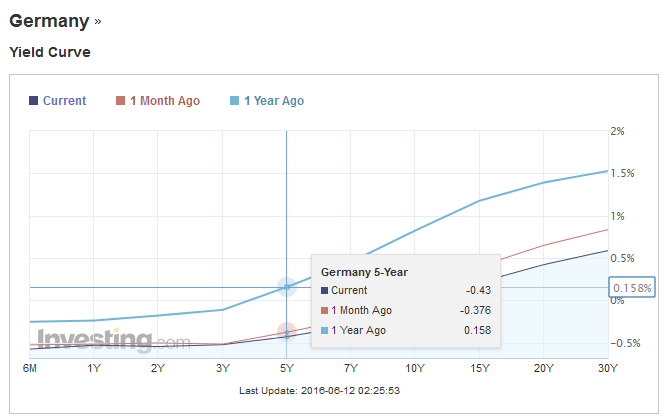

17) O

German

Bund de 10 anos (bônus da Alemanha) está sendo negociado a quase 0%, um

recorde. Por sinal, está prestes a adentrar território negativo.

18) A

Inglaterra realizou um leilão de títulos de 30 anos com cupons de 2,095%, algo

inédito para o país. O Gilt de 10 anos também registra as menores taxas de

juros da história.

19) O

corolário de juros em níveis irrisórios é o custo de refinanciamento baixíssimo

para os governos. Em virtude disso, o Tesouro da Inglaterra resgatou em 2014 os

primeiros

títulos perpétuos — os quais pagavam um cupom de cerca de 5% e não tinham

data para amortização — emitidos durante a bolha do South Sea Company, durante

as guerras Napoleônicas e da Crimeia, e durante a Primeira Guerra Mundial.

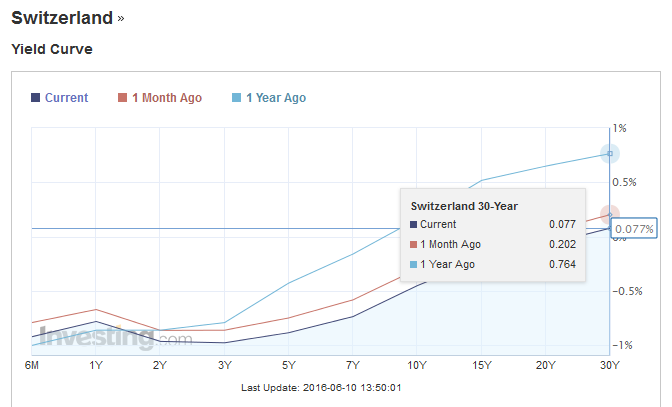

20) A

curva de juros da Suíça (yield curve)

está negativa até 20 anos. Um recorde absoluto — e surreal — da história

financeira mundial. O bônus com vencimento em 30 anos está em 0,07% ao ano. É

possível que, no momento em que este artigo for publicado, a curva inteira já

esteja abaixo de zero.

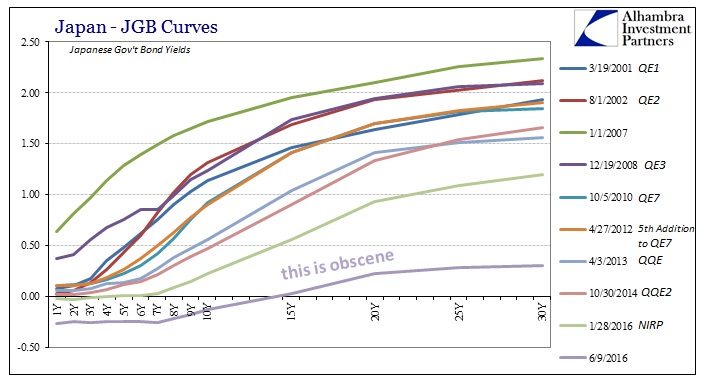

21) Já

a curva

de juros do Japão apresenta rendimentos negativos até 10 anos. Vender JGBs (japanese government bonds) a descoberto segue fazendo viúvas (widowmaker trade), há décadas. E o

governo deve 250% do PIB.

22) Se

o Bund de 10 anos ultrapassar a barreira do zero, toda a curva de juros da

Alemanha também registrará taxas negativas até 10 anos.

23) Até

meados de 2014, era desprezível a quantidade de títulos soberanos sendo

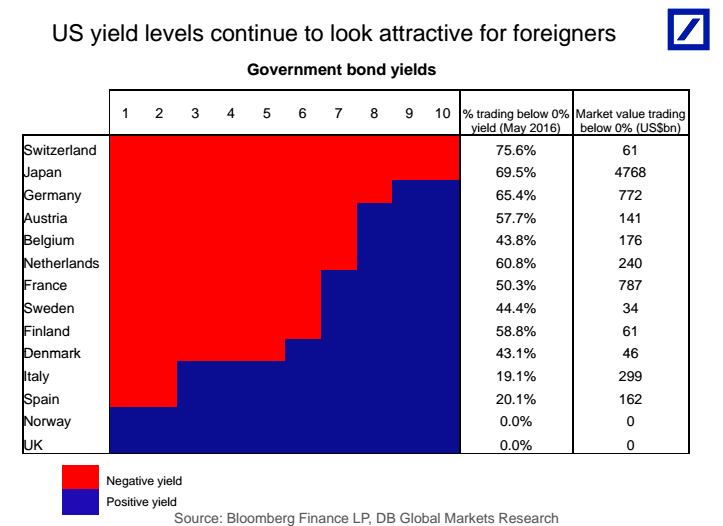

negociados com rendimento abaixo de zero.

24) Há

pouco mais de um ano, quase US$

2 trilhões de bônus estavam sendo negociados com rendimentos abaixo de

zero.

25) Em

janeiro deste ano, já havia um total de US$

5 trilhões de dívida soberana com juros negativos.

26) Um

mês depois, esse montante subiu para US$

7 trilhões.

27) E,

em junho, ultrapassou nada menos que US$

10 trilhões.

28) Quase

90% do mercado global de dívida soberana, cerca de US$ 22 trilhões, rende não

mais do que 2% ao ano.

29) O

Banco do Japão detém hoje 35% da dívida pública do governo. Há 3 anos, isso não

passava de 11%.

30) Nos

EUA, o Fed carrega 15% da dívida pública federal. Em 2008, os Treasuries no balanço do Fed

representavam apenas 5% do total emitido.

31) Quase

US$ 1,8 trilhão é o valor das hipotecas no balanço do Fed. Sim, as notórias mortgage-backed securities (MBS, títulos

lastreados em hipotecas) que quase quebraram o sistema bancário americano em

2008. O real valor de mercado desses ativos? Só Deus sabe.

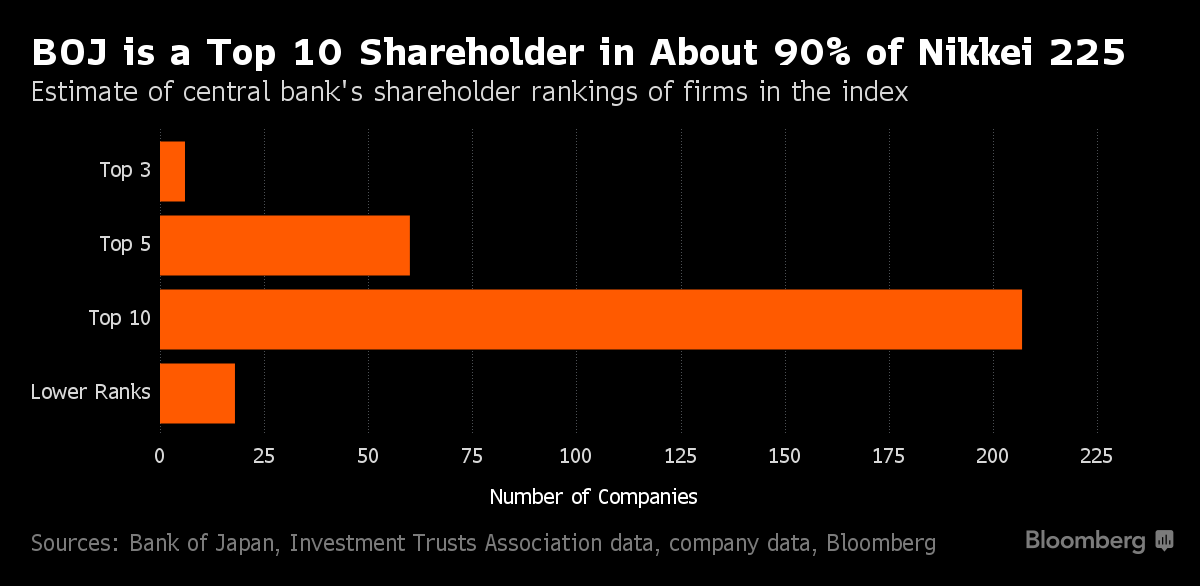

32) Imagine

o BACEN entrando pesado no mercado e comprando ações da Petrobrás, Gerdau,

Ambev, Vale etc. Kafkiano, não? Pois é

exatamente isso o que anda ocorrendo na terra do sol nascente. Como resultado

dos estímulos agressivos do “Abenomics”, o Banco do Japão é hoje um dos grandes

acionistas em mais de 90%

das empresas no Nikkei 225. Não, não é um erro de digitação. Leia

novamente. São cerca de 200 empresas em que o BoJ é um grande acionista. Na

Mitsumi Electric, o BoJ detém mais de 11% das ações.

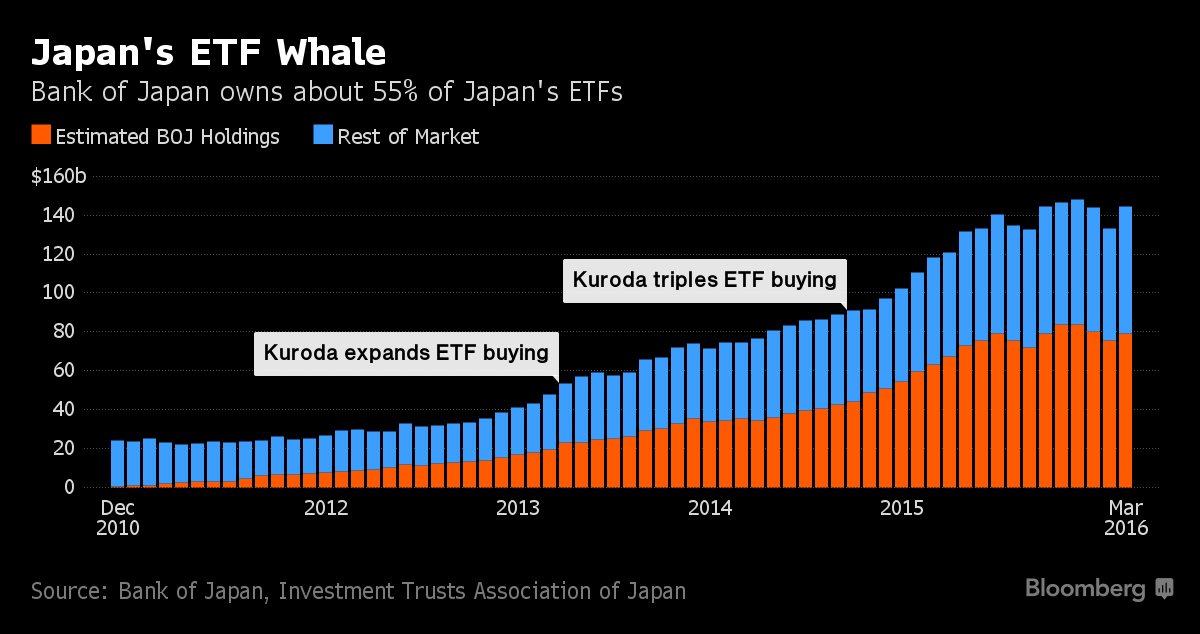

33) Mais

de 55% de todo o mercado de ETFs (Exchange Traded Funds) pertence ao BoJ.

34) Agora

imagine o BACEN acumulando títulos de dívida emitidos pela Petrobrás, Gerdau,

Ambev, Vale. Inacreditável, não? Pois o Banco do Japão também está fazendo

isso. Em decorrência da crise de 2008, o BoJ passou a intervir no mercado para

socorrer empresas com dificuldade de financiamento e hoje possui um portfólio

de ¥ 5,5 trilhões (aprox. US$ 52 bi) de bônus

corporativos e comercial-papers.

35) Consegue

imaginar o BACEN comprando debêntures da Ambev? Nem precisa imaginar, basta

olhar para o BCE, que já adquiriu papéis da AB

Inbev no mercado europeu, como parte do recém-expandido Programa de Compras

de Ativos (APP,

Asset Purchase Programme). Depois de inundar o mercado com liquidez para

cumprir a meta de € 60 bilhões em compras de títulos soberanos por mês, Mario

Draghi agora ampliou o escopo da versão europeia do QE e, juntando-se ao BoJ, passou

a “diversificar” o portfólio da autoridade monetária da UE, prometendo acrescê-lo

com alguns bilhões de dívida

corporativa a partir de junho.

36) Quando

feito o anúncio, em março, apenas dívida com “grau de investimento” seria

elegível ao programa do BCE. Mas, como Draghi definiu um piso aos rendimentos

dos títulos a serem adquiridos — não menos que a taxa da deposit facility, atualmente em 0,40% negativos –, e uma boa parte

dos bônus corporativos europeus já está sendo negociada abaixo de zero, o BCE

se viu obrigado a ceder e logo na primeira intervenção no mercado comprou, além

de AB Inbev, também dívida da Telecom

Italia, classificada como “grau especulativo” pela Moody’s e S&P.

37) Fixada

inicialmente em -0,10%, a taxa da deposit

facility logo teve de ser reduzida para – 0,20% e depois -0,40% — como

previsto neste artigo —

porque o BCE restringiu a si próprio ao impor tal taxa como piso à compra de

ativos. O problema é que, tão logo as compras começaram, Draghi acabou

achatando e reduzindo toda a curva de juros na Europa. Resultado? Sobraram

poucos títulos elegíveis para o QE. Reduzir ainda mais a taxa da deposit facility era inevitável.

38) Toda

a curva de juros da Alemanha até 5 anos está com rendimentos abaixo de -0,40%. Isso significa que Draghi necessariamente

trabalhará na ponta mais longa da curva e/ou comprará mais títulos de países

periféricos como os do PIIGS.

39) Assim

como o Fed, o BCE não tem intenção de reverter o seu balanço após as

intervenções do QE. Quando do vencimento dos títulos, Draghi vai rolar ou

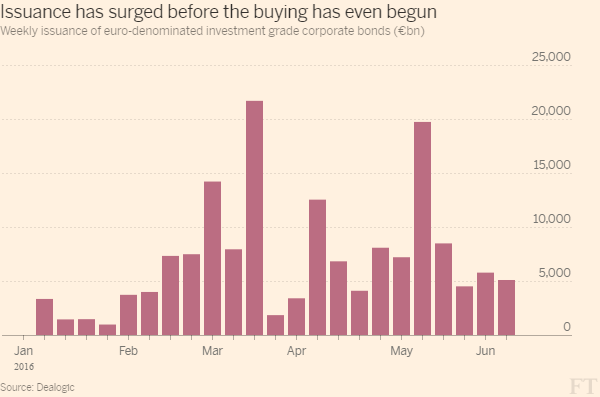

reinvestir — mesmo se algum bônus virar “lixo” (junk). As empresas

já têm se antecipado e emitido dívidas pensando no BCE como potencial comprador

— as

emissões neste primeiro semestre explodiram –, o que é lógico e

inevitável, pois nada mais natural que aproveitar essa “janela de mercado” em

que o único ente com “recursos ilimitados” (impressora de dinheiro) garante

intervenções mensais bilionárias e sem data para expirar.

40) No

escopo ampliado do Programa de Compras de Ativos (o APP) do BCE, a meta

quantitativa passa a ser de € 80 bilhões por mês. Isso equivale à produção

anual do Uruguai. Considerando um total de € 960 bilhões por ano, o APP é 40%

maior que o PIB da Holanda, ou do tamanho do PIB da Espanha, ou um 1/3 do PIB

da Alemanha. Mas ao contrário da produção anual de um país, produzir € 80

bilhões não custa praticamente nada ao BCE. Veja que lindo este didático

vídeo sobre o APP:

41) Dos

616 bilhões de francos suíços detidos pelo Banco Nacional da Suíça na forma de

investimento em moeda estrangeira, 20%

correspondem a ações de empresas — ou CHF 123 bilhões –, o equivalente a

25% do valor de mercado de todas as empresas listadas na Bovespa. O Banco

Central da Suíça é um dos grandes acionistas da Apple,

da Exxon Mobil, da Johnson & Johnson. Além disso, o BNS ainda possui

CHF 74 bilhões de bônus corporativos em seu balanço.

42) Bancos

Centrais são hoje um dos major players do mercado de ações.

43) Obviamente,

nos últimos 5 anos, diversos índices de ações bateram recordes históricos. A

esmagadora maioria das bolsas de países desenvolvidos ou alcançou as máximas de

toda a história (muitos se mantêm e seguem testando novos picos) ou estão no

maior patamar desde a crise de 2008. Vejam o Dow Jones (mais de 18.000 pontos

em 2015), o S&P 500 (mais de 2.100 pontos em 2015), a Nasdaq (mais de 5.200

pontos em 2015), o DAX (mais de 12.300 pontos em 2015), o Nikkei 225 (mais de

20.700 pontos em 2015). A lista é extensa.

O que tudo isso significa? Quais as implicações

desse grande experimento? A resposta a essas perguntas será o foco da

continuação deste artigo.

____________________

OBS: Devido à constante quebra de recordes,

procurarei manter este post atualizado à medida que surjam novos eventos.

Desde que este artigo foi publicado, tivemos as

seguintes ocorrências:

44) Conforme previsto, o German Bund de 10 anos adentrou

território negativo momentos após este artigo ser publicado. Agora toda a curva

e juros da Alemanha até 10 anos está abaixo de zero. E, devido às incertezas do

Brexit, o Bund já está sendo negociado a -0,11%. O Bund de 15 anos está quase

negativo. Toda a curva de juros até 5 anos está menos 0,5% negativos. Dados de

27/06/16.

45) Também conforme previsto, a curva de juros da

Suíça até

33 anos adentrou território negativo. Os temores do Brexit acentuaram os

juros negativos. Uma verdadeira façanha dos bancos centrais. Toda a curva até 8

anos está com juros abaixo de 0,8% negativo. Dados de 27/06/16

46) Pela primeira vez na história, o bônus de 10

anos do Reino Unido baixou de 1%. Está atualmente em 0,94% (dados de 27/06/16). Isso

tudo depois de o Reino Unido ter sua classificação de risco rebaixada pela

S&P, caindo para AA. Os yields caíram como se nada houvesse acontecido,

quebrando esse recorde histórico. Esse é o “new normal” dos mercados

financeiros, em que os fundamentos já não importam bulhufas.

47) Os rendimentos dos títulos de 10 anos da França

e da Holanda estão em 0,30% e 0,16%, respectivamente. Mais um empurrãozinho e

adentram território negativo também. Dados de 27/06/16.

48) A curva de juros do Japão agora está negativa

até 15 anos. Mais uma proeza. (Dados de 27/06/16).]

49) Depois do Brexit, o total de títulos soberanos com juros negativos ultrapassou US$ 11,7 trilhões.

50) “A média dos rendimentos dos bônus corporativos com grau de investimento na Europa chegou a mero 0,93%. Mais um recorde histórico. Os investidores têm encarado esses títulos como um refúgio de segurança. Por quê? “Draghi é o driver chave disso,” afirmou Fraser Lundie, da Hermes Investment Management in London, que supervisiona U$32,5 bilhões de ativos. “Há um comprador significativo abocanhando uma grande quantidade de bônus nesse mercado. Isso é visto como um porto seguro.”

51) O bônus da Suíça com vencimento em 50 anos (sim, cinquenta) está com rendimento negativo. Se você segurar esse papel por cinco décadas, receberá menos do que o principal investido.

52) Ainda na Suíça, toda a curva de juros até 5 anos está com taxas abaixo de 1% negativo.

53) Os títulos de 10 anos do Reino Unido chegaram a 0,78%, mais baixo da história.

54) O Treasury de 10 anos também quebrou recorde, sendo negociado abaixo de 1,40%.

55) E no Japão, o título de 20 anos está quase negativo, bateu a mínima histórica chegando a 0,03%.

56) Mais um bônus da Alemanha adentra território negativo. Desta vez são os Bunds com vencimento em 15 anos.

57) Bônus de 10 anos da Holanda ficaram negativos pela primeira vez na história. Mais um recorde.

58) Na primeira semana de julho de 2016, Walt Disney vendeu ao mercado títulos de 30 anos com juros 3% e de 10 anos com juros de 1,85% — o menor cupom da história corporativa dos Estados Unidos. Não foi do ano, nem da década. Foi o menor cupom de toda a história corporativa dos EUA.

59) Nos

últimos seis meses, o título de 40 anos do governo japonês deu um retorno

de 48%. Exato.

O papel rende apenas 0,22%, mas como os rendimentos vêm

caindo sistematicamente, o que significa que o preço do título sobe, quem

comprou o ativo seis meses atrás e viu o juro dele cair, conseguiu revendê-lo

agora e realizar um belo ganho

Quem investiu no Treasury de 10 anos também teve um retorno

excelente nos últimos seis meses, 22%. Estamos falando de seis meses. Não é ao

ano, é em 0,5 ano.

Outro dado interessante: bônus de longo prazo do governo da

Alemanha emitidos há quatro anos, hoje estão sendo negociados a 200% sobre o

valor de face.

60) Na

quarta-feira, dia 13 de julho, a Alemanha entrou para história financeira

mundial mais uma vez: emitiu o primeiro bônus de 10 anos com cupom de 0%. Sim,

o cupom do título pagará zero por cento nos próximos 10 anos. Nada. Nichts.

Keine Zinsen.

Dado o momento atual, em que seus títulos com vencimento em

10 anos são negociados no mercado secundário, o governo de Merkel aproveitou a

janela para testar o apetite dos investidores (e do Banco Central Europeu) e

realizou um leilão com tais títulos de 0% de cupom.

E qual foi o resultado? A fome do mercado foi tanta que os

títulos foram arrematados com um juro implícito de 0,05% NEGATIVO. Como a

enorme demanda, os investidores se dispuseram a pagar mais do que o valor de

face, o que significa que receberão de volta menos do que investiram

(rendimento negativo).

61) Banco da Inglaterra reduz a taxa de juros em 25pbs, para 0,25%. A menor da história. Decidiram também aumentar o QE em mais 60 bilhões de libras para comprar dívida do governo e 10 bilhões para dívidas corporativas. O rendimento do título de 10 anos da Inglaterra bateu 0,65%, o menor de toda a história. (Dados de 04/08/2016).

62) O Banco Nacional da Suíça detém US$ 1,5 bilhão de ações da Apple. É um dos maiores acionistas da empresa. No primeiro semestre, o BNS aumentou em 50% o total de ações americanas no seu balanço, ultrapassando US$ 62 bi.

63) Mais um recorde: títulos da Inglaterra adentraram território negativo hoje. Bônus com vencimentos em 2019 e 2020, caíram para 0,015% abaixo de zero. E o Gilt de 10 anos chegou perto de 0,50% ao ano. Antes do Brexit esse título era negociado a 1,40% a.a. (Dados de 10/08/2016).

64) A empresa alemã Henkel realizou a primeira emissão de bônus corporativos europeus com juros negativos. Foi a primeira de uma empresa não estatal na Zona do Euro. Com um juro implícito de 0,05%, a companhia levantou EUR 500 milhões no dia 5 de setembro. O rendimento médio dos títulos de dívida corporativa seguem fazendo novos recordes.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

bom dia. Por que essa quantidade tão grande de recursos liberados no sistema não provocou, até agora, aumento na inflação?

Creio que os BCs ao redor do mundo estão orquestrando uma fraude gigantesca seque recedentes na economia mundial. Pois, qual o valor real do dinheiro? No fim todos irão perder, aliás já estamos perdendo. O fim da poupança e o estímulo ao consumo irá ter suas consequências.

Creio que o único refúgio será o Ouro, pois mantém seu valor intrínseco.

Resumo da ópera, quebraram o sistema monetário global, nem com juros no chão as economias se recuperam e chegamos ao ponto em que dólar, libra e franco já não são mais segurança de nada, só resta correr pro ouro e cia.

O objetivo desses canalhas é acabar com o dinheiro físico e confiscar o patrimônio das pessoas, onde todo o seu dinheiro será resumido a um número numa tela, e ficaremos reféns desses maravilhosos burocratas, cartéis bancários e políticos. Sem o papel físico será o paraíso para ditadores e populistas poderem confiscar todo o “dinheiro” da população com um simples toque e ninguém poderá reagir.

Espero que os britânicos saiam da UE, derrubem aquele circo dos globalistas e parem de receber aquela escória de refugiados bandidos, restabelecendo a soberania nacional e deixando que países falidos e irresponsáveis iguais a Portugal, Itália e Grécia se afundem sozinhos.

Pena que os alemães são bananas e não têm a mesma atitude.

Uma duvida aos econômistas do site. Em um sistema de livre mercado de moedas em qual moeda operaria o estado? Pois deveria ser apenas uma pra padronizar as contas.

Todos esses activos adquiridos pelos bancos centrais podem implicar num curto prazo uma quebradeira geral,se sim quais as suas consequências mais abrangentes,crise do dólar como avança o Peter Shiff?

Gostaria de parabenizar ao autor e ao instituto pela exposição de magnifico artigo. Fica claro o plano estratégico de implantação do socialismo fascista em nível mundial por meio dos banco centrais. Não há mais refúgio para a liberdade individual. Na esfera politica as ideologias libertárias se confundem cada vez mais com as ideias ultranacionalista direitistas. Na esfera econômica o meio de troca está monopolizado e controlado de forma inelástica sem qualquer indignação social. A desapropriação dos meios de produção está sendo implantado de forma gradual, resta saber quem está agindo conscientemente nesse processo.

Essa bolha pode desinflar controladamente ou será um colapso mundial?

Onde aperta o botão de emergência?

Está claro que estamos diante da maior cirse da história da humanidade, quem viver verá.

Eu gostaria só de deixar claro, que isso não tem nada haver com socialismo. vocês poderiam usar o argumento que isso também não tem nada haver com os ensinamentos da escola austríaca. pois bem é verdade, mas quem disse que o pai dos bancos centrais intervencionistas, John Maynard Keynes, tem algo haver com socialismo?

você poderia utilizar o argumento simplista: Há mais Keynes é intervencionista, logo ele é socialista. Mentira, logo se percebe nesse argumento, a falta de conceitos sobre o que de fato é o socialismo. Keynes é um estatista, que utiliza o estado para sustentar um sistema instável que mistura estado com capitalismo. Não se pode dizer que isso é socialismo, pois o capitalismo sempre está presente.

Sobre o que é socialismo

Vou utilizar o dicionário para não dizerem que sou mal caráter: Socialismo é uma doutrina política e econômica que surgiu no final do século XVIII e se caracteriza pela ideia de transformação da sociedade através da distribuição equilibrada de riquezas e propriedades, diminuindo a distância entre ricos e pobres.

Pois bem temos a definição do dicionário, alguém que não tenha o pensamento filosófico, logo poderia ler “distribuição” e logo julgar, que um estado grande, junto com um capitalismo instável é a unica maneira de distribuição. argumento falso, pois o socialismo é uma conversa sobre equilíbrio social, e a busca para este equilíbrio, não necessariamente requer uma intervenção estatista, mas com certeza requer o fim do capitalismo, pois o capitalismo gera desiquilíbrio no convívio social.

Eu gostaria de incrementar que o capitalismo, não gera somente desiquilíbrio social, mas acrescentaria também que gera desiquilíbrio psicológico, vemos duras criticas com relação a isso quando consultamos filósofos cristãos, que alias são contra o mercado desregulamentado.

Socialismo de fato é uma conversa sobre equilíbrio da sociedade, e somente uma sociedade intelectual pode ter este equilibro.Tudo no fim vai levar para o socialismo, pois a sociedade um dia ou outro vai ter que se equilibrar.

No aguardo da continuação. Isso não cheira nada bem.

Vai durar mais 1-2 décadas ou estoura agora?

Excelente artigo, muito bem elaborado com muitos dados e fontes.

Reclamam do estado e não batem naqueles que mantém o estado: A CLASSE POLÍTICA.

Se queremos ficar livres dessa corja temos que aos poucos alertar a todos sobre como é danoso para o bolso das pessoas e para os cofres do país a existência dessa classe parasitária chamada político.

Em artigos anteriores eu percebi o aumento dos interessados que gostaram da minha ideia de criar um grupo para essa finalidade: A ELIMINAÇÃO DOS POLÍTICOS COMO CLASSE.

Eu já expus aqui um principio de como iniciaríamos essa empreitada:

Criaríamos um empreendimento para a função de alerta aos empreendedores. Sejam eles pequenos, médios ou grandes empreendedores.

Um grupo poderia ser criado, mostrando o nosso cartão de visita, para fazer o trabalho de divulgação entre os empresários. Assim que contratados, de comum acordo com os mesmos (troca voluntária), estabeleceríamos um preço razoável para começar a imprimir cartilhas explicando as pessoas, dentro do estabelecimento do contratante, se assim esse desejar, mais principalmente nas ruas.

Poderíamos também criar grupos de associados para que cada vez mais a mensagem de anti-políticos ganhasse mais força através de palestras e encontros.

Mostraríamos aos poucos para as pessoas que pagar impostos é uma falácia. Só serve para sustentar a classe política…e também mostraríamos a existência de moedas digitais, como o bitcoin, por exemplo, para o empresário e para as pessoas comuns.

Aos poucos vamos tirar essa mentalidade estatal da cabeça das pessoas.

Como eu sou da CIDADE do Rio de Janeiro, ficaria melhor que pessoas daqui entrassem em contato comigo.

Trabalharíamos como se fossemos “fantasmas”. O investimento seria feito diretamente com empresários que assim solicitasse nosso serviço.

É claro que esse grupo crescendo vamos criar e ter contato com pessoas de outros estados e até mesmo em nações estrangeiras.

Para os interessados meu email é [email protected]

UPDATE: Conforme previsto, o German Bund de 10 anos acaba de adentrar território negativo. Agora toda a curva e juros da Alemanha até 10 anos está abaixo de zero.

OFF –

Li de um Socialista essa semana que o Haiti “era o país mais liberal do mundo”

Segundo ele lá quase não existia Estado

O que tem de verdade nisso?

Imaginando que você tivesse uma bola de cristal e soubesse o dia “D”, aquele exato dia do colapso desse sistema, o que faria para se prevenir e/ou lucrar com a ocasião?

Alguma teoria de porque estão fazendo isso?

Em tempos de crise é necessário agir, e não apelar para uma fé cega no mercado.

Graças a discricionariedade dos banqueiros centrais o sistema financeiro não entrou em um processo de derretimento.

Se acontecer mesmo a iminente quebra das moedas mundiais é melhor prepararmos para o cataclismo que vai acontecer tipo, procurar viver em grupo, fazer amigos engenheiros de diversas áreas,encontrar um local bem afastado das cidades para sobreviver e o mais importante está bem armado, porque é óbvio que quem comanda estes estados são esses grupos de esquerdas que ama o fascismo e o comunismo e claro vão querer impor uma ditadura estilo dos moldes desses ilustres ditadores “companheiros” que passaram ao longo da historia.

Conclamo o pessoal do mises a pensar nisso e se preparar e se ajuntar, porque o que vocês falam sobre economia, acontece,então será uma super crise que vai deixar a crise 1929 fichinha.

Quando os juros começarem a subir novamente, e um dia eles irão obrigatoriamente voltar a subir, a tendência é que o mercado financeiro exploda definitivamente.

Definitivamente tudo isso que está sendo feito é uma sandice das mais absurdas.

Apesar de todas essas imprudências e medidas inusitadas, os EUA, o Japão, o UK e a Zona do Euro continuam tendo moedas fortes e estáveis. E conseguiram a façanha de se libertar da causa das recessões segundo a “teoria austríaca dos ciclos econômicos”. Com uma moeda forte deflacionando (ou com inflação baixíssima) não há como haver uma subida de preços intensa nos recursos utilizados para se produzir bens de consumo e bens de capital. Sendo assim, as empresas de bens de consumo e as empresas de bem de capital podem continuar produzindo normalmente, já que o valor dos recursos utilizados por ambas não será inflacionado significativamente.

Outro brilhante artigo do Ulrich, mas sabemos que no final a resposta será esta.

Parem a Terra que eu quero descer !

Os Verdadeiros “ALQUIMISTAS MODERNOS DAS FINANÇAS PÚBLICAS”, tudo em NOME DE UM ESTADO e que é NECESSÁRIO as devidas INTERVENÇÕES. Outorgamos uma PROCURAÇÃO VITALÍCIA, as consequências sais lastimáveis possíveis.

Ótimo artigo.

Imagino que o Brasil é dos poucos países onde impera a normalidade: juros positivos, nenhum risco de deflação, e dívida pública em trajetória explosiva mas controlável. Vejo nossos ativos pouco inflados, Bovespa dolarizado pouco acima do pico de 2006, cerca de 14k pontos, e alguma racionalidade de volta ao governo e na política econômica. Me pergunto, seria momento para estar comprado em Bovespa? O que diria um economista adepto da escola austríaca?

Bitcoin é a única esperança.

Calma pessoal

A turma dos BCs são insanas mas não são bobas em perder dinheiro.

Tudo está sendo feito justamente para se tentar manter o status quo.

Enquanto eles puderem vão segurar.

Por exemplo: hiperinflação -> não vai acontecer.

Quebradeira de moedas -> não vai acontecer.

Ascensão do bitcoin como nova moeda de troca mundial -> se for, só beeeeem no looooongo prazo (aliás, o último rush já é um reflexo da entrada massiva de dólares, o que faz com que os investidores arrisquem em qualquer lugar, inclusive num experimento que, por mais que eu apoie, a bem da verdade não está nem na versão 1.0 :))

O que deve acontecer, segundo a teoria austríaca:

A bolha da vez é a bolha dos títulos soberanos. É a mãe de todas as bolhas e uma hora ela vai estourar (ou talvez só murchar, se os BCs levarem tudo isso bem prá frente).

Como essa bolha alimenta um monte de outras bolhas menores (as dos ativos), muita gente vai perder dinheiro, mas provavelmente mais a classe média e a classe produtiva (os banqueiros sempre dão um jeito 🙁 ).

Abraços

Paper Money Collapse: The Folly of Elastic Money:

http://www.wiley.com/WileyCDA/WileyTitle/productCd-1118877322.html

Não entendi nada dessa imagem…

http://www.mises.org.br/images/articles/2016/Junho/Ulrich/12.png

Como comentei no inicio, os BCs estão orquestrando a maior fraude da história do capitalismo. Pagar juros negativos a longo prazo é taxar os poupadores do dinheiro em espécie.

Com isso, os poupadores continuam a financiar os Estados falidos.

Devemos seguir a equação: Trabalho, Poupança, Investimento e Produção.

Atualmente a equação não fecha! Por isso, as economias patinam…

O Ouro e a Prata serão os últimos refúgios.

Leandro, Fernando, ou qualquer outro que estiver disposto a responder, tenho duas dúvidas referentes à títulos e sistema bancário:

1 – O título se valoriza quando os juros caem. Ok. Mas isso vale também para os pós fixados? Como determinar a valorização de um título via queda de juros sem um FV? (Já que no pós o rendimento é variável, então não seria possível prever o valor futuro dele como base de cálculo).

2 – No livro “Bancos comerciais e múltiplos” de Edward W. Reed e Edward K. Gill, consta o seguinte:

“Depois do desaparecimento do Segundo Banco dos EUA houve um aumento substancial no número de bancos estaduais. Em muitas instâncias, predominavam práticas insólitas, incluindo a emissão excessiva de títulos bancários e pouca ou nenhuma provisão para o resgate de títulos. Comentando sobre as fraquezas do nosso sistema monetário, o senador John Sherman afirmou: “Em 1862, havia 1500 bancos, sendo que os títulos de 253 não foram falsificados. A variedade de imitações era de 1861; de alterações, 3039; de títulos falsos, 1685”

Isso não seria uma evidência do desequilíbrio de um sistema bancário livre? Já que no séc. XIX não existia o FED. Mesmo sem um controlador monopolista de moeda, a grande maioria dos bancos fraudava títulos.

Gostaria da opinião de vcs. Grato.

A quem interessar possa, foram acrescidos cinco itens ao final deste artigo.

O futuro está cada vez mais imprevisível… ou talvez não.

* * *

Fernando Ulrich,

Uma dúvida, caso possa me solucionar:

Afinal, qual a vantagem em se colocar seu dinheiro em algo com Juros Negativo? Não seria nesse caso mais interessante deixá-lo fora dos bancos?

Se uma crise sem precedentes está se aproximando, os senhores entrariam no mercado acionário? O que fariam para proteger seu capital?

Havia colocado numa outra matéria atual do site, mas aqui seria mais apropriado, então vou colocar aqui também:

Alguém chegou a assistir essa serie desse canal http://www.youtube.com/watch?v=mMS0T3aujto&t ?

Países estão trocando reservas em dólares por ouro? Isso esta numa proporção “normal” ou tem algo acontecendo?

Tem presidentes e ex presidentes de BC’s falando que a unica solução pra essa divida impagável seria a volta do padrão ouro, e claro, decretando moratória…