Uma

discussão que já é extremamente tediosa fica ainda mais maçante quando você já

sabe de antemão — por causa da sólida teoria econômica — que seus fundamentos

estão todos errados.

No

Brasil, a discussão do momento é sobre se o Banco Central deveria ou não elevar

os juros para arrefecer a inflação de preços — que atualmente está em

10,74% no acumulado de 12 meses, e sem

nenhum sinal de arrefecimento.

Quem é contra

Aqueles

que são contrários à elevação dos juros afirmam que tal medida seria totalmente

desnecessária, pois a economia brasileira já está em profunda

recessão, com desemprego

em alta, investimentos em

contração há nove trimestres, indústria sofrendo a pior

retração de sua série histórica, vendas no varejo em

acentuada queda, e pedidos

de falência e de recuperação judicial apresentando um crescimento

apavorante.

Nesse

cenário, sempre segundo estas pessoas, um aumento dos juros iria apenas piorar

o que já está péssimo.

E

o fato de a economia já estar apresentando todos os indicadores típicos de uma

depressão — o que, por si só, já implicaria uma necessidade de redução de juros — já seria o

suficiente para fazer com que futuros aumentos de preços sejam mais contidos, o

que tornaria desnecessário novos aumentos de juros.

Ainda

neste campo, há pessoas que se posicionam contra o aumento dos juros porque,

segundo elas, a economia brasileira estaria vivenciando o fenômeno da

“dominância fiscal”.

Dominância fiscal

O

curioso do debate sobre “dominância fiscal” é que há dois conceitos distintos sobre

o que é dominância fiscal.

O

primeiro conceito é o mais

simples e direto: dominância fiscal ocorre quando o governo tem déficits

orçamentários tão grandes, que isso por si só gera inflação de preços. Dado que os déficits orçamentários do governo

são financiados pela emissão de títulos do Tesouro, os quais são

majoritariamente comprados pelos bancos por meio da criação de

dinheiro, tais déficits seriam uma medida inerentemente

inflacionária, contra a qual o Banco Central nada poderia fazer. Não há aumento de juros que neutralize essa

expansão monetária.

Já o segundo

conceito é mais elaborado: “dominância fiscal” ocorre quando o orçamento do

governo está com um déficit tão grande, e a dívida pública já alcançou valores

tão exorbitantes, que elevações dos juros não apenas não combatem a carestia,

como, pior ainda, geram aumento de preços.

O

raciocínio é o seguinte: a subida dos juros encarece aquela fatia da dívida que

é diretamente atrelada à SELIC (para os mais iniciados, trata-se das LFTs,

que são os títulos públicos remunerados diariamente pelo valor da SELIC). Segundo cálculos

de consultorias, um aumento de 1 ponto percentual na SELIC geraria, tudo o

mais constante, um aumento de R$ 15 a 20 bilhões nas despesas do governo com esses

juros.

Até

aí, nada de mais. Sempre foi assim.

No

entanto, como o orçamento do governo já está completamente destroçado, tendo

apresentado um déficit primário

recorde de R$

111 bilhões em 2015 — o que significa que, em teoria, o governo não

conseguiu nem sequer poupar para pagar esses juros das LFTs –, e dado que a dívida

bruta está crescendo a um ritmo estonteante — pulou de 57% do PIB em 2014

para 66% em 2015 –, novos aumentos de juros tenderiam a fazer com que os

investidores se tornassem ainda mais céticos quanto à capacidade do governo de

seguir honrando a dívida. O receio de

uma moratória se tornaria mais premente.

Ato

contínuo, investidores estrangeiros retirariam seus recursos daqui e os

investidores nacionais mais ricos converteriam sua poupança em moeda estrangeira

e aplicariam em mercados financeiros estrangeiros. Isso geraria uma desvalorização cambial, que

por sua vez geraria ainda mais aumento de preços.

Ou

seja, dominância fiscal é aquilo que ocorre quando o orçamento do governo se

torna tão esfrangalhado, que aumentos dos juros não apenas não combatem a

inflação, como ainda a agravam. Dominância fiscal é aquilo que ocorre quando

uma política fiscal frouxa anula completamente qualquer política monetária mais

restritiva.

Nesse

cenário, a única forma de combater a carestia seria fazendo um profundo ajuste

fiscal — o que significa, na prática brasileira, simplesmente elevar impostos

e recriar

a CPMF.

Isso,

aliás, mostra que um dos principais interessados na difusão dessa teoria da

dominância fiscal é o próprio governo.

“Ei, estamos em dominância fiscal! Não podemos elevar juros e, por isso,

temos de ressuscitar a CPMF. Ou você

está conosco ou você está contra o país!”

Quem é a favor

Dado que

não há mais como atacar a economia pelo lado da demanda — como dito, as vendas

no varejo estão em queda, o desemprego é crescente, e os investimentos se

contraem há nove trimestres –, e dado que aumentar a oferta não é algo

politicamente palatável (pois envolve zerar tarifas de importação, algo que

desagrada o lobby da indústria nacional), os favoráveis ao aumento de juros

recorrem principalmente à questão das expectativas.

O

raciocínio é o seguinte: como o cidadão comum já passou os últimos 5 anos

convivendo com uma inflação

de preços constantemente acima da meta, ele simplesmente passa a acreditar

que a inflação de preços continuará alta no futuro. Ao sentir de maneira

cada vez mais evidente a contínua corrosão do seu poder de compra, o indivíduo

naturalmente passa a imaginar que a inflação de preços continuará alta e não

irá ceder rapidamente.

Trata-se

de uma reação automática. Por que ele iria pensar o contrário?

Essa

deterioração das expectativas inflacionárias faz com que os formadores de preço

— dentistas, encanadores, advogados, mecânicos, indústrias e comércio —

incorporem essa expectativa de que a inflação continuará alta e,

consequentemente, reajustem seus preços baseando-se nessas expectativas. Trata-se de um processo defensivo por meio do

qual as pessoas tentam preservar sua renda real.

Sendo

assim, o Banco Central deveria elevar os juros nem que fosse para apenas

“enviar um recado”, deixando claro a todos que está vigilante e que não há

motivos para novas remarcações de preços.

Trata-se

de uma medida muito mais psicológica do que técnica: uma subida dos juros seria

a única maneira de o Banco Central — utilizando um jargão econômico favorito

da imprensa — “ancorar” as expectativas inflacionárias futuras e

refrear eventuais tentações de reajuste de preços.

Ou

seja, segundo os defensores dessa

tese, mesmo em um ambiente de recessão, subir os juros é necessário pelo

simples fato de a inflação de preços estar alta e, ainda mais grave, de as

expectativas inflacionárias para o futuro também estarem altas.

A realidade

Há

qualidades e defeitos graves em ambas essas posições.

No

entanto, e antes de tudo, comecemos pelo básico: a carestia está intensa no

Brasil não por causa de dominância fiscal ou de juros ainda em valor

insuficiente. A carestia está intensa pelo

simples fato de que a moeda, o real, está se enfraquecendo e perdendo poder de compra continuamente.

Sim,

isso parece uma óbvia tautologia, mas, por incrível que pareça, poucos

economistas se dão conta dessa obviedade.

E ela está no centro de tudo. Sem

que ela seja compreendida, debates sobre “dominância fiscal” e “aumento de

juros” se tornam completamente inócuos e despropositados.

Por

isso, vale a pena repetir a obviedade: os preços estão subindo continuamente no

Brasil, sem

nenhum sinal de arrefecimento, e mesmo em um cenário de profunda recessão

— no qual não há nem sequer pressão de demanda, pois as

vendas no varejo estão em forte contração –, única e simplesmente porque a moeda está se enfraquecendo.

Uma

moeda fraca afeta todos os preços da economia, e por um motivo lógico: se a

moeda está se enfraquecendo, então, por definição, passa a ser necessário ter

uma maior quantidade de moeda para adquirir o mesmo bem. Essa é a

definição precípua de moeda fraca: é necessária uma maior quantidade de moeda

para se adquirir o mesmo bem que antes podia ser adquirido com uma menor

quantidade de moeda.

Daí

os preços mais altos.

Não

tem escapatória: moeda fraca, carestia alta. Sem exceção.

E

como saber que o real está se enfraquecendo?

O

mecanismo mais comum é analisar a evolução da taxa de câmbio

em relação a moedas como dólar, euro, franco suíço e libra esterlina. Este é um método satisfatório, mas pode se

enganoso: afinal, você está comparando uma moeda estatal e manipulada por

burocratas com outra moeda igualmente estatal e igualmente manipulada por

burocratas.

Vários

outros mensuradores subjetivos e objetivos já foram criados, mas,

aparentemente, nenhum conseguiu superar o

preço do ouro. Ao longo da história

humana, o ouro

sempre foi a mercadoria naturalmente escolhida para servir como meio de troca e

unidade de conta. Sua tradicional estabilidade como unidade de conta

fez dele uma escolha natural para definir aquilo que hoje conhecemos como

dinheiro.

Utilizado

como dinheiro durante milhares de anos, o ouro alcançou uma função puramente

monetária exatamente porque sua função na economia produtiva era minúscula. O ouro era utilizado pontualmente em algumas

indústrias específicas, e só. Como

resultado desta “falta de função” na economia, praticamente cada quilograma de

ouro que já foi extraído da terra continua conosco, o que significa que o preço

real do ouro é difícil de ser

alterado: a quantidade de ouro existente no mundo é imensamente maior do que

eventuais novas jazidas que venham a ser descobertas e mineiradas.

Sendo

assim, por causa dessa oferta praticamente rígida, quando o preço do ouro

mensurado em uma determinada moeda se altera drasticamente, não é o valor do

ouro que está mudando, mas sim o valor da moeda utilizada para precificar o

ouro. O ouro é o indicador mais objetivo

do valor de uma moeda: quando o preço do ouro aumenta consideravelmente, isso

significa que a unidade de conta está se enfraquecendo.

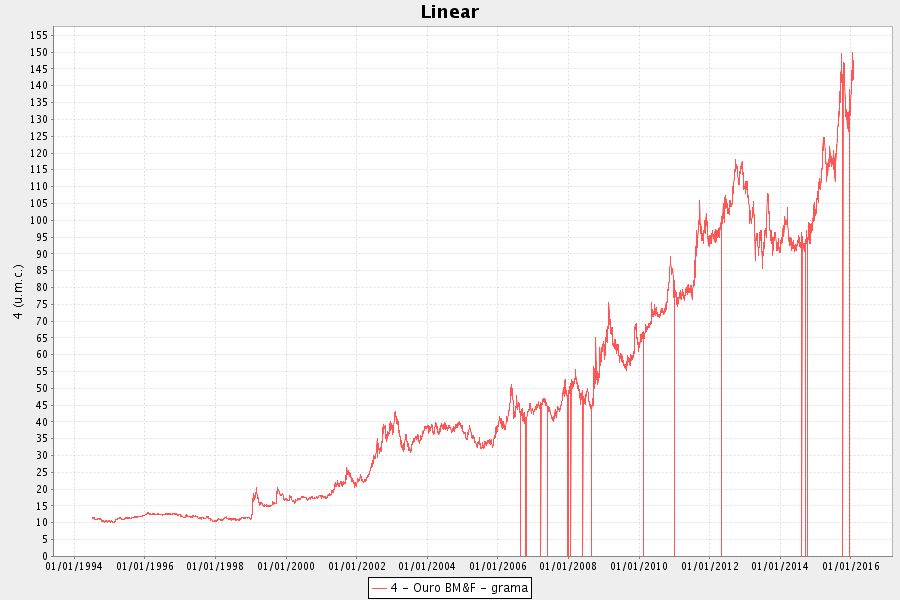

Tendo

isso em mente, vejamos como está se comportando o real em relação ao ouro. O gráfico abaixo mostra o preço, em reais, de

um grama de ouro desde 1º de julho de 1994 (ignore aquelas linhas verticais; é

defeito do algoritmo do Banco Central):

Gráfico 1: preço, em reais, de um grama

de ouro.

Não

há indicador mais evidente.

De

meados de 2014 até hoje, o ouro encareceu 66% em termos de reais (foi de R$ 90

para R$ 150). Ou, inversamente, pode-se

dizer que o real se desvalorizou 40%

em relação ao ouro.

(A

matemática é simples: em meados de 2014, R$ 90 compravam um grama de ouro. Isso significa que R$ 1 comprava 1/90 grama

de ouro.

Atualmente,

são necessários R$ 150 para comprar esse mesmo grama de ouro, o que significa

que R$ 1 compra 1/150 grama de ouro.

Fazendo-se

a conta do valor final (1/150) menos o valor inicial (1/90), e dividindo o

resultado pelo valor inicial (1/90), tem-se o percentual de 40%, que foi a

perda do poder de compra da moeda.)

Portanto,

temos um indicador objetivo de que o real se enfraqueceu 40% nos últimos 18 meses.

Não é de se estranhar, portanto, que a carestia esteja em voluptuosa

ascensão, mesmo com recessão profunda, desemprego crescente, e queda nas vendas

no varejo e nos investimentos.

Alguns

adendos:

1)

Quando nasceu, eram necessários R$ 10,50 para comprar 1 grama de ouro.

Hoje, são necessários R$ 150. Isso significa que o real já se

desvalorizou 93% desde sua criação.

2)

Houve dois períodos em que o real foi relativamente estável

perante o ouro: de julho de 1994 a dezembro de 1998, e de janeiro de 2004 a

agosto de 2008.

3)

Foi durante estes dois períodos que a inflação de preços acumulada em 12 meses

mais caiu: de 5.000%

em junho de 1994 para 1,65%

em dezembro de 1998, e de 17%

em maio de 2003 para 3% em abril de 2007.

Esses

dois períodos foram justamente aqueles em que o percentual de pobreza extrema

mais caiu: 30% de

1993 a 1998, e 50% de

2003 a 2008.

Por

tudo isso, a atual discussão sobre juros e dominância fiscal já começa do ponto

de partida errado, pois ignora a real causa da inflação de preços e já sai

receitando soluções que nada têm a ver com o problema. A inflação de preços é uma consequência direta

do enfraquecimento da moeda, e, sendo assim, é imperativo estancar esse

enfraquecimento.

Mas

isso não pode ser alcançado por manipulação dos juros.

Aumentar juros?

Em

primeiro lugar, e começando pelo mais fácil, uma simples olhada no gráfico 1 já

nos permite chegar à fácil conclusão de que não será um mero aumento de 0,25

ponto percentual na SELIC o que irá reverter aquele descalabro. Tampouco um aumento de 0,50 ponto percentual

irá devolver força à moeda. A encrenca é

muito mais profunda.

Sendo

assim, estavam corretos — ainda que por linhas tortas

— aqueles que defendiam que o Banco Central não deveria elevar a SELIC de

14,25% para 14,50% em janeiro. Isso

seria completamente inócuo.

Por

outro lado, estes mesmos estão errados em imaginar que a recessão fará o

serviço de debelar a carestia. Quem

acredita que a recessão irá debelar a carestia está, na prática, dizendo que

uma economia debilitada irá automaticamente gerar uma moeda forte e estável.

Isso é totalmente sem sentido. Carestias

não são debeladas por recessões, mas sim pelo fortalecimento da moeda —

fortalecimento esse que possui várias causas que não a recessão (como, por

exemplo, um aumento da demanda global por essa moeda).

Enquanto

a moeda continuar fraca, a carestia continuará em ascensão, independentemente

da robustez da economia. Assim como você

não pode gerar prosperidade por meio da desvalorização da moeda, você não pode

gerar uma moeda forte por meio de uma recessão.

Também

vale ressaltar que a empiria está comprovando a teoria mais uma vez: como

tantas vezes já se falou neste Instituto, o gradualismo

não funciona. Aumentos tímidos e graduais na taxa básica de juros, de meio

ponto percentual por vez, como vem fazendo o Banco Central desde o longínquo

abril de 2013, são totalmente ineficazes no combate à carestia. Simplesmente não há registro histórico de uma

inflação de preços relativamente alta que tenha sido debelada com aumentos

tímidos e graduais na taxa básica de juros.

Nem sequer as expectativas conseguem ser alteradas.

Aumentos

graduais nos juros não fortalecem a moeda.

Veja no gráfico 1 que, de meados de 2013 até hoje, ao mesmo tempo em que

a taxa básica de juros praticamente dobrou (de

7,25% para 14,25%, mas de maneira bem lenta e gradual), o real se

enfraqueceu. Por isso a carestia

aumentou em simultâneo ao aumento das taxas de juros (o que surpreendeu vários

economistas).

Por

outro lado, também não há garantia nenhuma de que juros altos irão resolver a

situação. Se juros altos, por si sós,

debelassem a carestia e fortalecessem a moeda, então o cruzado novo teria sido a

moeda mais forte do mundo: à época, a SELIC chegou a módicos 780.000%.

O

que normalmente ocorre quando há um aumento de juros é a inviabilização de

vários investimentos produtivos, o

que gera redução na oferta de bens (um fenômeno que gera carestia) e

aumento do desemprego. Consequentemente,

a economia fica debilitada, isso faz com que a moeda se enfraqueça ainda mais,

e a carestia piora.

[No

Brasil, em específico, as

duas únicas vezes em que uma elevação dos juros aparentemente reduziu a

inflação de preços (de meados de 2003 a início de 2004, e de meados de 2005 ao

final de 2006) coincidiram com um período de fraqueza global do dólar, que foi o fator dominante na redução da carestia.

Já

quando o dólar estava forte (1999

a 2002) ou se fortalecendo (de

meados de 2012 em diante), nenhum aumento de juros deu resultado.]

O

fato é que os economistas de hoje são louca, insana e patologicamente

fascinados por manipulações na taxa básica de juros efetuadas por uma agência

de planejamento central. Eles não apenas

acreditam que um comitê

central formado por 8 burocratas pode interferir eficazmente no preço mais

importante da economia, como, ainda pior, acreditam que esse planejamento

centralizado pode dar certo.

As causas do enfraquecimento

Vários

fatores podem causar o enfraquecimento de uma moeda.

A

(falta de) confiança no

governo é um fator crucial.

A

(falta de) confiança no

Banco Central é outro fator crucial.

Se o Banco Central continuamente desrespeita a meta de inflação (4,50%)

que foi estabelecida, então ele está passando o recado de que conter a carestia

não é realmente sua prioridade.

Consequentemente, a confiança na moeda é abalada.

Aliás,

o simples fato de o Banco Central estabelecer uma meta de inflação

relativamente alta (4,50%) já é um agravante: afinal, se a meta é 4,50%, eu

irei anualmente reajustar meus preços em, no mínimo, 4,50%. Por que reajustaria em menos sabendo que o

próprio Banco Central deseja que todos executem essa carestia mínima? Se eu reajustar em menos, posso ficar sem

poder aquisitivo para comprar aqueles bens e serviços que reajustaram igual à

ou acima da meta de inflação. Ao

estipular uma meta de inflação, o próprio BC já estimula que essa seja a

inflação mínima.

A

expansão do crédito — principalmente dos bancos estatais, que tem apresentado um crescimento

exponencial — é outro fator fundamental.

A

simples perda

de confiança na moeda — tanto dos brasileiros quanto dos investidores

estrangeiros, que então deixam de demandá-la e passam a se desfazer dela —

também é um fator crítico.

Os

déficits do governo — e aqui vou concordar com os seguidores do primeiro conceito

de dominância fiscal — são também decisivos.

Aliás, eu o consideraria o fator mais crítico de todos.

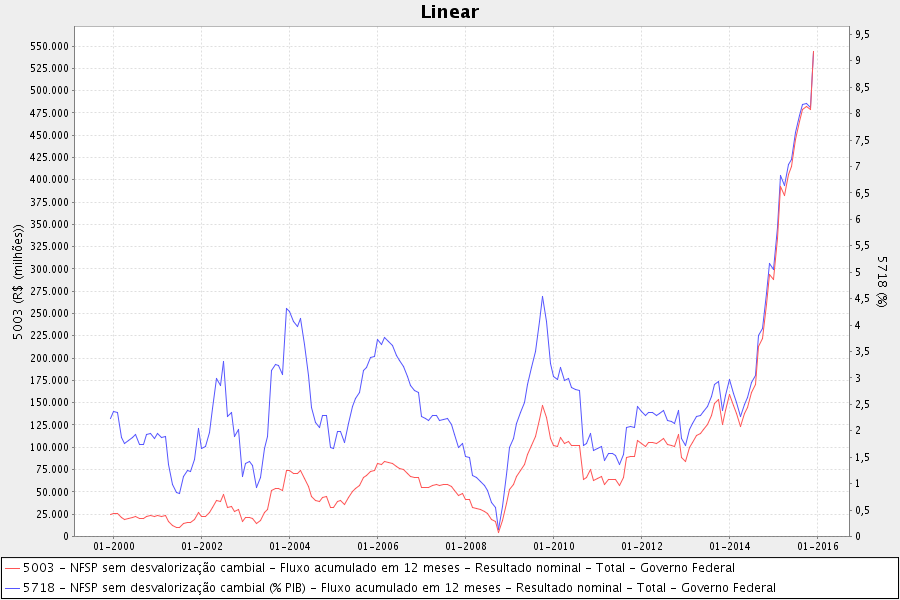

O

gráfico abaixo, que mostra a evolução do déficit nominal do governo federal

(tudo o que o governo gasta, inclusive com o serviço da dívida, além do que

arrecada) tanto em valores correntes quanto em porcentagem do PIB, ilustra

perfeitamente o descalabro:

Gráfico 2: linha vermelha, eixo da

esquerda: evolução do déficit nominal

do governo federal; linha azul, eixo da direita: evolução do déficit nominal do governo federal em porcentagem do PIB

Vale

repetir que os déficits orçamentários do governo são financiados pela emissão

de títulos do Tesouro, os quais são majoritariamente comprados pelos

bancos por meio da

criação de dinheiro. Déficits são, portanto, uma medida inerentemente

inflacionária.

Para

se ter uma ideia do que significa um déficit de mais de 9% do PIB, basta dizer

que o déficit orçamentário do “pródigo” governo Obama não passa de

2,5% do PIB. E o do governo do Reino Unido é de

“apenas” 5,7%

do PIB. Até mesmo os “devassos” japoneses se contentam com

menos: 7,7%

do PIB.

Quem

é pior do que a gente? A Venezuela, com

11,5% do PIB. Estamos quase lá.

No

entanto, há uma boa notícia: para que o real se estabilize e a carestia seja efetivamente

debelada, não é necessário solucionar

imediatamente esses problemas.

O que pode ser feito

Há

três soluções eficazes. Só que, dessas

três, apenas uma seria politicamente aceitável.

A

solução mais eficaz de todas, aquela que é “tiro e queda”, que debelou quase

que imediatamente hiperinflações em todos os países em que foi adotada (e

sempre com juros na casa de apenas um dígito), é a instituição de um Currency

Board (leia todos os detalhes aqui).

Mas

essa alternativa não tem nenhuma chance política de ser implantada.

A

segunda solução, também sucesso nos (poucos) países em que foi implantada, é a

liberação de moedas estrangeiras para circular no Brasil. Tal arranjo foi adotado com grande sucesso

no Peru, que liberou o dólar como moeda corrente. Ao contrário do que

muitos temiam, a moeda nacional peruana se fortaleceu com a medida, e os juros

nacionais caíram acentuadamente. Além de a concorrência estimular tanto o

Banco Central quanto o governo a serem mais prudentes e responsáveis, o próprio

aumento da oferta de moeda estrangeira tende a apreciar a moeda nacional.

Já

o Zimbábue foi mais além e liberou o uso de nove moedas estrangeiras. Os resultados foram

incríveis.

Mas

tal arranjo também não tem nenhuma chance no Brasil. No mínimo, nossos rábidos nacionalistas —

tanto na política quanto na mídia — ficariam feridos em seus brios, e sairiam

gritando que a soberania nacional está sendo usurpada e que o país está sendo

entregue a forças imperialistas.

Sendo

assim, resta a terceira alternativa.

A

economista Monica

Baumgarten de Bolle, pesquisadora do Instituto Peterson de Economia

Internacional, foi quem popularizou

o conceito de dominância fiscal no Brasil.

Segundo

ela, economias com desajustes fiscais agudos precisam de algo urgente que

segure a inflação, e esse algo não é a manipulação dos juros, mas sim do

câmbio. Monica defende

que o Brasil deveria abandonar temporariamente o sistema de metas de inflação e

o Banco Central deveria parar de fixar juros e deveria adotar um regime cambial

idêntico ao que vigorou

no período 1994-1998, que foi o regime de câmbio atrelado ao dólar (não

confundir com regime de

câmbio fixo, que é outro arranjo).

Ao

defender esse arranjo, ela dá dois passos na direção correta — mostra entender

que câmbio é mais

importante do que juros para controlar carestia, e também que com um câmbio desabando não há

como evitar carestia –, mas em seguida cai no erro de defender um câmbio

atrelado a uma moeda estatal. Tal

arranjo é instável por natureza, pois atrelar uma moeda fiduciária a outra

moeda fiduciária (como o dólar) é um convite ao ataque de especuladores, que

podem facilmente — por meio de operações cambiais — enviar e retirar dólares

do país com o intuito de criar perturbações na taxa de câmbio e, simultaneamente,

por meio de operações com derivativos, ganhar na arbitragem.

(Falando

mais tecnicamente, especuladores fazem venda a

descoberto (short selling) de uma moeda apostando em sua

desvalorização. Simultaneamente, por

meio de diversas práticas, eles forçam a desvalorização da moeda. Se ela se

desvalorizar, eles colhem ótimos lucros.

Todos os ataques

especulativos que varreram os países em desenvolvimento na segunda metade

da década de 1990, de México e Brasil aos Tigres Asiáticos, passando pela

Rússia, aconteceram em decorrência disso).

Qual a solução então?

A

solução é pegar essa ideia de Monica — que, como ela corretamente disse, “não é

original, tampouco heterodoxa” –, trocar o preço do dólar pelo preço do ouro,

e fazer exatamente

aquilo que foi feito na Alemanha de dezembro de 1923, quando, em apenas um

mês, o país saiu da hiperinflação

mais famosa da história e passou a ter uma moeda forte e estável.

O

preço da moeda alemã, o rentenmark, passou a ser mantido constante em termos de

ouro. Mas não havia ouro. Assim como o preço do ouro em reais foi

mantido relativamente constante no período 1994-1998 e 2003-2006, o preço do

ouro em rentenmarks foi mantido constante a partir de dezembro de 1923. Criou-se um padrão-ouro sem ouro.

O

livro When

Money Dies (Quando o Dinheiro Morre),

do jornalista britânico Adam Ferguson,

narra em detalhes todo esse processo.

A

população alemã vinha definhando e literalmente morrendo de fome, pois nenhum

agricultor queria abrir mão de seus produtos em troca de uma moeda que não valia

nada. Toda a colheita de 1923 ficou

estocada nos silos dos agricultores; enquanto isso, as prateleiras dos

supermercados estavam vazias. Inanição e

baderna — inclusive uma tentativa de um cavalheiro chamado Adolf Hitler de tomar o poder em

Munique em 9 de novembro de 1923 — eram rotina.

E

então, no dia 16 de novembro de 1923, o governo parou de imprimir marcos e os

substituiu pelo rentenmark, que surgia com um valor definido em termos de

ouro. No dia 20 de novembro, os marcos existentes

foram convertidos em rentenmark ao preço de um trilhão de marcos por um

rentenmark. A hiperinflação

imediatamente acabou e a Alemanha estava no padrão-ouro. Mas sem ouro.

Não

havia ouro nos cofres do Rentenbank (o então Banco Central alemão). Nenhuma cédula de rentenmark era conversível

em ouro. Simplesmente o valor do

rentenmark era mantido constante em termos de ouro. Como isso era feito? O Rentenbank simplesmente expandia e contraía

a base monetária (vendendo e comprando ativos) de modo a manter o valor do

rentenmark o mais estável possível em termos de ouro. O mecanismo era um simples ajuste da oferta

de moeda.

Apenas duas pessoas trabalhavam no Rentenbank: o

diretor (Hjalmar Schacht) e sua secretária.

O que ele fazia? De acordo com o

livro (página

123), ele fazia apenas três coisas durante o dia: fumava charutos, ficava

ao telefone o dia inteiro se informando da cotação do ouro, e fazia as

políticas monetárias correspondentes (vendia e comprava ativos, contraindo e

expandindo a base monetária) para manter o valor do rentenmark estável em

termos do ouro. À noite, após o

expediente, ele pegava o último trem suburbano e ia para casa. Na classe econômica. Fora isso, não fazia nada.

Os

agricultores aceitaram o rentenmark, desovaram seus estoques, e a população

alemã repentinamente se viu repleta de opções alimentícia à sua volta. Bastou apenas devolver estabilidade à moeda e

toda a crise acabou e a economia voltou a crescer.

Moeda saudável gera economia forte. Moeda fraca gera economia doente. É impossível ter uma economia forte e saudável se a moeda está fraca e doente.

Ou

seja, não é necessário praticamente nada para se adotar um sistema de

padrão-ouro sem ouro para se debelar uma carestia e devolver estabilidade à

moeda. O Rentenbank não tinha ouro

nenhum. O rentenmark não era conversível

em ouro. Nenhuma preparação foi

necessária. Nenhuma grande equipe foi

montada. Nenhum grande intervalo de

tempo foi requerido. A única medida

necessária foi deixar clara qual seria a política adotada: manter o valor do rentenmark

estável em termos de ouro por meio de políticas monetárias tradicionais. E só.

Ironicamente, das três soluções possíveis para

debelar a nossa carestia, aquela que envolve o ouro é a mais simples de ser

implantada e a mais palatável politicamente.

Acima de tudo, ela é a mais próxima de um genuíno livre mercado: a moeda

é estável e tem um valor definido, ao passo que todas as taxas de juros da

economia são livres e passam a ser determinada pela interação entre oferta de

poupança e demanda para investimentos e consumo.

(Aproveitemos que o prestígio do Banco Central nunca esteve tão em baixa

— é criticado igualmente pela esquerda e pela direita –, demitamos toda a

diretoria, extingamos todos os departamentos, e coloquemos ali apenas um único cidadão

para fazer o mesmo serviço de Schacht. E

uma faxineira).

Conclusão

A

solução para uma inflação de preços não é causar uma recessão. Colocar burocratas para manipular juros

também não trará nada de positivo. A

solução é simplesmente estabilizar a moeda em relação ao ouro.

Como

mostrou o gráfico 1, foi exatamente isso o que foi feito no Plano Real e também

no período 2003-2006, ainda que essa não tenha sido a intenção dos seus

autores.

Sim,

equilibrar as contas do governo é importante e ajudaria enormemente na redução da

carestia, mas não podemos simplesmente abrir mão de tudo e ficar esperando, de

dedos cruzados, que o senhor Nelson Barbosa decida fazer isso. A situação é urgente.

Esperar

que “a recessão reduza a inflação” é simplesmente esperar por mais inflação em um

ambiente que periga se degenerar em depressão (vivenciaremos a pior

recessão desde 1901). Estamos à

beira de uma “depreflação”.

Da

mesma forma, esperar que haja ajuste fiscal em um cenário de paralisia política

— que vai se confirmando duradoura — é masoquismo.

Até

lá, muitos mais sofrerão com a perda do poder de compra da moeda e a

consequente queda no padrão de vida.

Como

bem colocou

Monica:

Esse é o resultado trágico de jogar

a toalha: o enorme retrocesso dos ganhos sociais e da travessia para a

estabilidade macroeconômica tão duramente conquistada. Será mesmo que passar

por isso novamente é melhor do que pensar em formas de evitar a escalada

inflacionária enquanto o ajuste fiscal não vem?

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezado Leandro,

1- Quando você descreve o processo defendido por quem é a favor de aumentar os juros (o processo da expectativa da população), você está se referindo a algo como o inflação inercial?

2- Considerando que só existissem as possibilidades de ou aumentar ou manter as taxas de juros, o que seria o ideal (ou menos pior, no caso)?

3- As possibilidades de o Brasil viver novamente um período de hiperinflação alarmante e desastrosa como nas décadas de 1980-1990, são grandes, na sua opinião?

magistral artigo!

será que algum dia teremos um austríaco na cadeira do banco central ou do ministério da fazenda?

Excelente artigo. Pena que quem ocupa a presidência do nosso pais tem mentalidade fixa e acha que pode haver crescimento no quadro atual, nem sabendo o que significa ciclo econômico. Pelas ideias fixas da presidente que diz que gastança é vida o máximo que ela pode fazer é piorar a situação. Outro dia conversava com um membro do poder judiciario que dizia ter salario de 26.000 reais. e eu disse a ele que quando o dolar valia 2 reais com seu salario tinha valor de de compra de 13,000 US dolares, e com o dolar a 4 reais só daria para ele comprar 6.500 dolares agora. A inflação corroi o poder de compra e empobrece a população. Mas a agenda petista de gastança vai levar o pais talvez a moratória. Parabéns ao Leandro pelo artigo, Mises neles.

Leandro, parece que voltamos em 2002, 2003.

Me corrija se eu estiver errado:

Não existe ai um claro ciclo recorrente 2003-2010 a frente?

2003 – inflação alta

2015 – inflação alta

2003 – câmbio desvalorizado

2015 – câmbio desvalorizado

2003 – Selic alta

2015 – Selic Alta

Dentro desse cenário, com a balança comercial positiva, não subiria o poder de compra nos próximos anos ? Pergunto isso pois seria trágico , se o PIB dar sinais de melhora em 2017 e 2018 o PT corre o risco continuar no poder fazendo suas keynesianices.

Tenho uma dúvida: um dos motivos que causa a desvalorização do dólar em relação à todas as outras moedas do mundo são as guerras que os EUA entram, certo? Assim como o Bush fez após o 11/09, direcionando boa parte da economia para o esforço de guerra, o que “ajudou” o Brasil e o real durante o mandato do Lula. Sabendo isso, e imaginando que provavelmente nada será feito pelo nosso governo em relação à desvalorização do real, não seria “interessante” para o Brasil que o futuro presidente dos EUA entrasse em guerra no Oriente Médio? Isso provavelmente derrubaria o dólar e ajudaria o real… ou seja, aqueles que querem “salvar” o governo Dilma, deveriam estar torcendo para um Trump ser eleito e invadir algum país?

Leandro bom dia.

Sua narrativa didática, transparente e detalhamento dos efeitos das medidas tomadas pelo Banco Central, permite que a extensão de suas propostas sejam melhor compreendidas pelos leigos.

Parabéns e que seu compromisso com a honestidade intelectual continue imperando simultaneamente com a sinceridade.

Aproveito a oportunidade para pedir um artigo detalhado sobre o mecanismo da compra de títulos do Tesouro a uma determinada taxa Selic e o rendimento destes títulos em um momento posterior com a elevação ou diminuição da taxa Selic.

Atenciosamente,

(a) – Samir Jorge

Acordou cedo, hein? 🙂

Algumas dúvidas:

1. Porquê o câmbio atrelado ao ouro seria imune à ataques especulativos? Não existem derivativos lastreados em ouro?

2. Para que servem as reservas internacionais neste arranjo? Em última instância, mesmo supondo que o câmbio fosse atrelado ao dólar, as reservas podem servir de colchão de segurança contra ataques especulativos? O banco central não poderia “contra-atacar” com operações similares, dado que seu poder de manipulação da moeda seria maior do que o dos especuladores?

3. Supondo um sucesso no câmbio atrelado ao ouro, isso seria uma “porta de entrada” ao CB? Bastaria trocar as reservas de dólar por ouro? Teria que sincronizar a base monetária com as reservas em ouro antes disso?

4. Porquê a faxineira? Este senhor poderia trabalhar de casa, apenas com um notebook conectado à internet 😉

Ademais, artigo brilhante, esclarecedor, bla bla bla, já cansei de te elogiar.

DEFINITIVO.

Magnífico artigo! Triste é ver o Delfim Neto entrevistado pela Míriam Leitão dizendo que a alta do dólar vai ser excelente para a economia do Brasil e vai resolver nossos problemas…

CAMPANHA LEANDRO ROQUE PARA PRESIDENTE DO BANCO CENTRAL

Únicas funções no cargo: manter o Real-Ouro (RO$) constante em relação ao ouro e responder às questões dos leitores do IMB.

😀 😀 😀 😀 😀 😀 😀 😀 😀 😀 😀 😀 😀

Abraços

Leandro,

Não entendi bem como o Governo faria isso. Como ele reduziria o déficit nominal? O efeito de enxugamento da base monetária não geraria recessão como em um aumento da SELIC?

Sou mais adepto da abertura da economia para outras moedas, não dependeríamos de nenhum fumador de charuto para manter a estabilização. Além disso, acredito que seria mais fácil e talvez até interessante para o Governo. Com a morte lenta do Real, o Governo poderia pagar sua dívida sem esforço.

Além disso, a Alemanha só implementou o Plano em um cenário muito mais catastrófico que o nosso. A verdade é que nada será feito no curto prazo. Só nos resta sentar e esperar.

Eu tinha algumas dúvidas, mas este artigo esclareceu todas. Ontem mesmo, por exemplo, meu irmão e cunhada que moram na Europa me perguntaram o problema da crise no Brasil. Respondi que basicamente era a desvalorização do Real (inspirado num outro artigo do Leandro), a explosão da dívida estatal e a falta de confiança no Governo.

Porém, quando me perguntaram a solução, eu soube dizer apenas “redução da carga tributária e mais ainda de gastos governamentais” e “liberação das importações”. A questão cambial deixei de fora por dúvida, mas agora já posso complementar.

Este artigo é leitura obrigatória!

Raciocínio de um verdadeiro economista, “burrocratas” deveriam valorizar mais o conhecimento e não ficar se colocando no poder e sugando o nosso sangue até definharmos. Impressionante como a cada dia que leio os artigos do Mises Brasil, fica mais revoltando quando ouço discursos cheios de pompas.

Até lá, muitos mais sofrerão com a perda do poder de compra da moeda e a consequente queda no padrão de vida.

Com certeza já estão sofrendo, mas a nossa elite política está longe disso, eles vivem outra realidade, no mundo da fantasia.

Abraços

Leandro,

Parabéns pelo artigo, definitivo para entender a política monetária brasileira dos últimos anos.

Não sou economista (apesar de me interessar muito da matéria) e gostaria de mais detalhes sobre como o Banco Central Alemão “vendia e comprava ativos, contraindo e expandindo a base monetária” de forma a tornar a moeda estável em comparação ao ouro. Existe algum texto sobre essas operações (sem ser o livro que parecer bastante complexo)?

Para argumentar com o pessoal que defende a volta da CMPF, esse imposto não teria o mesmo efeito do aumento de juros? Nâo tornaria mais caras as operações financeiras e retrairia ainda mais a atividade financeira?

Leandro, quando sai seu livro de economia? 🙂

Parabéns por mais um excelente artigo.

Leandro,

“políticas monetárias correspondentes (vendia e comprava ativos, contraindo e expandindo a base monetária) para manter o valor do rentenmark estável em termos do ouro.”

No caso do Brasil, como o BC faria essa política monetária? Que ativos seriam estes? Títulos do Governo? Dólares das reservas?

Abraços

A propósito,

Antes a gente contava o número de comentários por dia.

Atualmente, nos artigos do Leandro, os comentários devem ser contados por hora!

Amanhã já vai estar na casa dos 70 ou 80 comentários…

😀

Abraços

Ótimo artigo! Mas, medidas de valorização da moeda não são a única maneira de trazer prosperidade a um país. Precisamos de uma direita forte e comprometida em enxugar impostos desnecessários e abusivos, que faça a máxima redução de cargos públicos, que elime totalmente todas as agências reguladoras, que efetue a privatização de todos os setores e abrace o livre mercado. Tudo isso impulsionaria facilmente a economia nacional em no máximo 5 anos, elevando exponencialmente o nosso IDH entre os melhores do mundo. O Brasil precisa urgentemente de uma doutrinação econômica ao modelo da escola austríaca.

Concordo absolutamente com a relevância da sistemática desvalorização do Real e sua imediada implicação inflacionária. Penso também que a inflação possui uma grande base psicológica/especulativa/defensiva. O capital é volátil e arisco. Isso vale para o valor do trabalho também. Cada qual e todos conjuntamente buscam ampliar e salvaguardar sua riqueza; seja capital, trabalho ou ambos. Dessa forma, a moeda, como denominador comum de valor, está impregnada de riscos, temores, confiança, desconfiança, expectativas positivas e negativas e outros tantos elementos humanos psicológicos. Basicamente a moeda é influenciada por temores e expectativas…o mesmo ocorre com o trabalho e serviços. A inflação pode iniciar na faxineira para fazer frente a despesas para sobrevivência ao aumentar seu preço de R$ 100 para R$ 120, Logo a seguir o tomador do serviço impactado pelo aumento do custo resolve transferir para seus clientes (sempre com alguma margem de segurança) e assim sucessivamente. Afora a questão dos preços controlados ou mal controlados pelo Governo, entendo que uma inflação de 01 digito possui em sua receita o ingrediente humano, pois é fruto de decisões individuais (em aceitar e tolerar aumentos) e respectiva reação em cadeia. Se cada qual fosse intolerante com qualquer elevação despropositada de custos, valorizando a moeda, obviamente a inflação encontraria muito mais resistência à sua expansão. Sim, em grande parte somos culpados por não valorizarmos nosso dinheiro. Infelizmente é muito mais fácil e cômodo repassar custos à possibilidade do confronto direto e assim sucessivamente. Assim, em primeiro lugar precisamos ter razões para gostar e valorizar nossa moeda, da riqueza (energia) que temos em mãos. Nesse momendo entra em ação a forma de fazer isso: planos econômicos, atrelamento ao dólar entre outras. O importante aí é atacar o componente mental da inflação, fazendo o indivíduo acreditar que aquilo que possui em mãos é uma riqueza maior e como tal deve ser bem avaliada nas operações de troca. Infelizmente a conjuntura atual não oferece uma base suficientemente sólida para passar essa mensagem de confiança a empesários, investidores e população em geral. Simplesmente não há clima. Esse é o verdadeiro problema. Como criar o clima para uma medida ecconômica de grande magnitude? A troca de governo seria um deles; talvez o único.

Brilhante artigo, Leandro. Muito esclarecedor. Assim como eu, acho que muitos outros estavam o esperando.

Minhas perguntas são simples; A desvalorização do Real tem a ver com as nossas Contas Correntes na Balança de Pagamentos? E, um ajuste nas Contas Correntes vai fazer o Real voltar a se valorizar? Abraços.

Excelente artigo. Faz leigos em Economia como eu terem uma visão bastante clara do problema e da possível solução. Parabéns!!

Leandro,

“(Aproveitemos que o prestígio do Banco Central nunca esteve tão em baixa — é criticado igualmente pela esquerda e pela direita —, demitamos toda a diretoria, extingamos todos os departamentos, e coloquemos ali apenas um único cidadão para fazer o mesmo serviço de Schacht. E uma faxineira).“

Correto. A demissão do quadro dos funcionários do Banco Central poderia ser o primeiro passo. Aliás, um enxugamento geral da administração pública (órgãos, estatais, autarquias etc) contribuiria para melhorar a situação. Medidas delicadas, mas que mais cedo ou mais tarde acontecerão.

Este pseudo padrão ouro durou na Alemanha por quanto tempo? Foi de 1923 até quando?

Tal arranjo de vender e comprar ativos, contraindo e expandindo a base monetária, para manter o valor de uma moeda estável em termos de ouro, simplesmente não é sustentável no longo prazo. Poderia ser usado como uma transição para um verdadeiro CB ancorado em ouro (com ouro físico nos cofres), mas esperar que tal arranjo dure por décadas é uma ilusão.

O motivo da insustentabilidade de tal arranjo decorre do fato de que, no longo prazo, o BC ficará sem ativos. O BC necessita, nesse arranjo, de vender mais ativos do que comprar. A tendência é que o ouro sempre se valorize; então, o BC necessitará “enxugar liquidez” permanentemente. Só se “enxuga liquidez” vendendo ativos, e os ativos não são infinitos.

O povo brasileiro deveria, informalmente e escondido do governo, passar a transacionar em dólares, euros, libras, etc… ou qualquer moeda mais “confiável”.

Estive nos Estados Unidos em outubro de 2014 e em setembro de 2015. Na segunda vez, comentei com meu irmão que me levou para fazer compras no Tanger Outlet em Dalaware, onde havia estado em 2014: “estou 63% mais pobre de um ano para cá”. Triste realidade!

Leandro,

Seus textos são realmente bem estruturados, didáticos e com uma fundamentação científica excelente. Mas, se possível, considerando que sua sugestão de ancorar o Real no Ouro, apesar de fundamentada tecnicamente, não ocorra (alta probabilidade), poderia esclarecer:

Se (falta de) confiança no Banco Central é outro fator “crucial” no enfraquecimento da moeda e o BACEN tem basicamente a taxa de juros como ferramenta para controle da inflação, não estariam certos os que defendem a elevação da taxa de juros como “demonstração de força do BACEN” e de que fará o que for preciso para controlar a inflação (ou seja acalmar as expectativas)? Como você mesmo comenta…seria apenas um efeito psicológico…mas confiança não é basicamente um fator psicológico!

Não seria essa (aumentar juros) a única alternativa que o BACEN teria, já que não tem poder sobre a política fiscal, por exemplo?

Belo texto, como de costume do autor que creio ser o maior responsável pela crescente audiência deste site !

Quanto à passagem “…déficits orçamentários do governo são financiados pela emissão de títulos do Tesouro, os quais são majoritariamente comprados pelos bancos por meio da criação de dinheiro…“, pergunto: diferentemente da multiplicação monetária ocorrida no exato instante em que bancos concedem empréstimos a pessoas e empresas, a aquisição de títulos diretamente do Tesouro pelas instituições financeiras nos leilões não se daria exclusivamente através do uso de recursos em espécie previamente disponíveis em suas reservas bancárias ?

Neste caso, a criação de dinheiro iria se processar apenas posteriormente, quando (e se) os bancos eventualmente precisassem recompô-las, revendendo papeis públicos ao banco central que por sua vez estaria cumprindo “mandato” de manter a taxa SELIC abaixo de um limite máximo (ainda que bem elevado) ?

Sobre atrelar o real ao ouro, essa ideia me deixou curioso em saber a opinião do Leandro e demais leitores do IMB acerca de potenciais alternativas neste sentido que estão surgindo por aí, como BitGold e Vaultoro…

Abs.

Leandro, bastante interessante sua proposta. Mas como mudança estrutural, se fosse possível, assim como você, sou a favor de uma reforma total do Plano Real, conforme fiz na minha monografia, conforme segue abaixo um resumo de lei:

Lei do II Plano Real (baseada em Steve Hanke):

1. A Caixa de Conversão do Brasil (CCB) é criada em substituição ao Banco Central do Brasil (BCB). O objetivo da CCB é emitir notas e moedas do real doravante plenamente conversíveis a uma taxa de câmbio fixa em ouro e dólar americano, e manter reservas estrangeiras suficientes para garantir as conversibilidades.

2. Cada quantia monetária de R$ 1000 é plenamente conversível em US$ 140 mais 4 gramas de ouro. Dólar americano e ouro também se tornam moedas correntes no Brasil, juntamente com o real.

3. A CCB é uma sociedade anônima, tendo como sócio majoritário a União; tem a sua sede legal na Suíça e estará sujeita às leis da Suíça.

4. As notas e moedas emitidas pela CCB serão plenamente conversíveis em ouro e dólar americano sob demanda, a 50% ouro e 50% dólar americano, ou apenas dólar americano, baseando-se na cotação do ouro em dólar. A CCB não cobrará nenhuma comissão para a realização das conversões, que serão a partir de R$ 1000. As notas devem ser impressas fora do Brasil, de modo que a Casa da Moeda brasileira é extinta.

5. A CCB não pode aumentar seus passivos monetários sem ouro ou reservas cambiais iguais a 100% do montante do aumento.

6. A CCB realiza as suas reservas em ouro e/ou em títulos e empréstimos altamente cotados e líquidos, sendo expressos em ouro e dólar americano. As reservas físicas de ouro devem estar em um armazém de ouro certificado internacionalmente.

7. A CCB remeterá aos seus sócios toda senhoriagem líquida para além do necessário para manter 110% de reservas internacionais.

8. A CCB não pode realizar serviços bancários para o governo do Brasil, e não será responsável pelas obrigações financeiras do governo.

9. Deixar de manter a taxa de câmbio fixa com o ouro e dólar americano deve fazer a CCB e seus diretores estarem sujeitos à ação judicial por quebra de contrato de acordo com as leis da Suíça.

10. Todos os títulos públicos em posse do BCB são anulados. As reservas internacionais do BCB são repassadas ao CCB para lastrear a base monetária na cotação estabelecida. O restante das reservas é repassado ao Tesouro Nacional com estrito objetivo de abatimento da dívida pública.

11. A equipe e a estrutura física do BCB serão repassadas às filiais da CCB.

12. As leis existentes que estão em conflito com a lei são anuladas.

13. Esta lei entra em vigor imediatamente após a publicação.

Excelente artigo! Até sinto uma alegria no coração em ver esses artigos falando sobre o Brasil, ainda que sobre coisas tristes, pelo menos eu entendo o que está acontecendo.

Tenho algumas perguntas:

1. O que nós, que entendemos isso que está ocorrendo em termos de carestia e desvalorização, devemos fazer individualmente? Comprar ouro?

2. Em termos macroeconômicos no Brasil, o que vai acontecer? A moeda continuará a desvalorização e teremos uma depressão mesmo?

Obrigado!

Apoiado também ! 🙂

Mas tanto a tua proposta como a do Leandro ou qualquer outra que realmente ataque o problema terão de lidar c/ o imbróglio do calote na atual dívida pública brasileira que inevitavelmente em algum momento se seguiria à implantação de um CB ou atrelamento do real a outras moedas e commodities, pois a consequência mais fundamental de reformas no sentido proposto seria a tão sonhada abolição do famigerado esquema que garante financiamento ilimitado ao Tesouro através da aquisição de seus títulos pelos bancos, operação sempre mantida como algo sem risco às instituições financeiras pela atuação de um banco central como “re-comprador “de última instância desses papeis, proteção que finalmente desaparecia. Certo ?

será mesmo que a sugestão do padrão ouro mesmo sem ouro seria politicamente aceitável? vai convencer o lobby dos exportadores, agronegócio principalmente… depois convencer a equipe que está lá e que demonizou a simples ideia de BC independente… imagina um BC “esvaziado”… crime de lesa-pátria! de onde menos se espera é de onde não sai nada mesmo…

Prezado Leandro,

Brilhante artigo! Me fascina como se analisa toda nossa problemática econômica observando os fatos e, partir deles, se aplica a teoria, sem achismos.

A forma como os temas são abordados pelo IMB contribuiu para o surgimento do meu interesse por assuntos econômicos.

Por fim ficarei grato se pudesse me indicar algumas literaturas para iniciantes em assuntos econômicos. Muitas vezes fica complicado acompanhar o raciocínio dos artigos devido a falta de conhecimentos básicos sobre economia.

Grato!

Uma aula!! Artigo primoroso! Parabéns

Uma dúvida um tanto básica, certa vez li um artigo de um economista onde este diferenciava carestia de inflação desta maneira:

Inflação (de preços) = Aumento APARENTE dos preços, causado pela desvalorização da moeda

Carestia = Aumento VERDADEIRO dos preços, causado pela baixa oferta do produto no mercado.

Leandro ou quem mais puder esclarecer agradeço.

Oi, Leandro. Excelente artigo, pra variar.

Só uma pergunta: o que você acha sobre o impacto de uma provável recessão da economia americana nesse primeiro semestre – e um novo QE – para a contenção da inflação e dos juros aqui no Brasil? Uma desvalorização do dólar nesse cenário seria uma boa para a economia brasileira?

Grande abraço.

Perdão, mas a tese que a moeda perde força por falta de confiança no governo, na moeda, e no banco central, não refuta a ideia que inflação é somente aumento na quantidade de dinheiro disponível?

Como explicar que na crise de 2008, uma recessão gerou carestia mesmo o Dólar se enfraquecendo no? Obg!

Leandro, boa tarde!

O que acha de uma idéia que eu tive até mesmo para deixar em uma área na capa do site: um fluxograma dos ciclos econômicos, explicando como a utilização de moedas fiduciárias só existe para agradar os caprichos do Estado e suas políticas expansionistas. Ao mesmo tempo, colocar um fluxograma da estabilidade, em como funciona em um país com um Currency board.

Não seria uma boa? Poderia ser até mesmo exportado para os outros Mises aí pelo mundo para ser utilizado em palestras, congressos e até mesmo ser esfregado na cara de certos governantes por aí, o que acha?

Depois dessas artimanhas do governo federal e sua turma, vou sentir saudades do primeiro governo Lula.

Esperem mais inflação. Não como a hiperinflação (porque é impossível com a Lei da Responsabilidade Fiscal), mas é algo que vai destruir ainda mais o poder de compra dos brasileiros.

Já tirei dinheiro do banco. Os juros são baixos demais e não compensa. Já rendem abaixo da inflação. Falando nisso, pergunto ao Leandro: por que a taxa de juros para poupança é tão baixa?

Excelente artigo, Leandro! Mais uma sacada genial. E simples, por isso mais genial ainda.

Podemos compilar as várias propostas de reforma monetária que já apareceram por aqui:

1) Padrão-ouro puro

2) Padrão-ouro clássico

3) Câmbio atrelado ao ouro [Rentenmark da República de Weimar]

4) Câmbio fixo (currency board) ancorado ao dólar

5) Dolarização

6) Câmbio flutuante com moeda estrangeira concorrente [Peru]

7) Câmbio flutuante austero [Deutsche Mark da Alemanha Ocidental]

Ou seja, opções para todos os gostos… O que falta para resolver?

Parar de ler literatura mainstream fracassada.

Leandro,sinceramente não entendi esta última parte:”Tal arranjo é instável por natureza, pois atrelar uma moeda fiduciária a outra moeda fiduciária (como o dólar) é um convite ao ataque de especuladores, que podem facilmente — por meio de operações cambiais — enviar e retirar dólares do país com o intuito de criar perturbações na taxa de câmbio e, simultaneamente, por meio de operações com derivativos, ganhar na arbitragem”.Muitos conservadores dizem que a desvalorização de 1999 foi uma forma de favorecer os grandes bancos(principalmente o Citibank),de “pagar a divida da releição de FHC”.Eu pensava que a desvalorização da moeda afetava os investimentos estrangeiros,pois diminuía a taxa de retorno.Poderia me explicar este mecanismo de “favorecimento por desvalorização cambial”?

Obrigado!!!!!!!!!!!!

Pelo que entendi vincular a moeda ao ouro forçaria o governo a ter que manter os gastos sob controle. Então acho que vamos ter que esperar que quem for eleito para presidente em 2018 faça isso.

Só para lembrar aos amigos do Mises: o COPOM não irá decidir se vai baixar os juros até o fim de 2016… Ele já está fazendo isso desde janeiro/2015. Em termos de “juro real”, saímos de uma taxa acumulada em 12 meses de 4,15% em dezembro/2014 para 2,34% em dezembro/2015. Manter taxa SELIC “estável” com índice de preços crescentes tem o mesmo efeito que “baixar” os juros. O Brasil não consegue manter estabilidade financeira alguma com “juros reais” abaixo dos 10% a.a. Essa é a infeliz realidade. Podem me criticar mas com esse jurinho pra inglês ver não se vai estabilizar moeda nenhuma… Comprem ouro!!! Se possível físico!!! Um abraço e boa sorte a todos!

Excelente didática, como sempre – ao contrário dos professores de economia que tive…

Leandro, tem intenção de escrever algum livro de economia, tipo aquele do Robert Murphy, “Lessons for the young economist”? Daria bilhão e faria muitos leitores do IMB muito felizes.

Abraços!

Magistral este artigo do Sr. Roque. Concordo plenamente que a taxa de juros, neste momento, não atenuará a carestia, podendo, inclusive, piorar o cenário.

Mas, e é este é um grande MAS, a sua solução, na minha humilde opinião, está equivocada. Deve-se estabilizar a moeda em relação ao DÓLAR. Jamais ao ouro.

Digo isso por um motivo simples: a moeda mundial, a unidade de conta, é o dólar. Ouro não é mais moeda desde 1973 (talvez antes) e por isso não deve ser usado para isso.

Comprometo-me a fazer um artigo para criticar essa posição com detalhe. O Sr. Roque merece um texto à altura deste.

Porém, já antecipo alguns pontos. A estabilidade do real perante o ouro na década de 90, como citada no artigo, é a mesma estabilidade do ouro em relação ao dólar. Por isso o real mostrou-se estável tanto em relação ao ouro quando em relação ao dólar nesse período.

Quanto ao Rentenmark ter estabilizado seu valor em relação ao ouro, é verdade. Mas naquela época todas as moedas de países desenvolvidos viviam sob o padrão-ouro, muito embora alguns tivessem inflacionado a oferta de suas respectivas moedas nacionais e até cortado a conversibilidade em ouro por alguns anos após a I Guerra Mundial. A moeda mundial então, ou melhor, o padrão monetário então gravitava em torno do metal.

Hoje não temos isso. E por mais ANÔMALA que seja a situação monetária internacional, a triste, mas inegável, realidade é que a moeda mundial atual não tem lastro algum, é administrada por burocratas e o mundo a usa há 40 anos. Ela se chama dólar.

Indo mais além, é por isso que nenhum país deve atrelar sua moeda ao ouro se os EUA antes não o fizerem (assumindo como premissa que o dólar continua sendo a moeda mundial). Enquanto o dólar for a moeda de reserva mundial sem nenhuma ancoragem no ouro, nenhuma outra moeda deveria fixar seu valor ao metal.

Isso parece normal para quem conhece outros países.

A moeda valorizada permitiu a redução quase total dos juros em alguns países.

Por mais que eles estejam emprestando dinheiro com certa irresponsabilidade, o fato é que somente os irresponsáveis, como a Grécia, conseguiu quebrarar a economia e as contas do governo.

Baixar juros com um moeda desvalorizada é um tiro no pé.

Falta pouco para negociarmos miligramas de ouro.

Em sua visão, e partindo-se do princípio que seu artigo não influencie políticas públicas e fique apenas no campo teórico, qual a perspectiva de um calote da dívida?

Trabalho com investidores externos e a pergunta é recorrente.

Cenário atual:

– Agências de risco em curto prazo condenarão unanimemente o Brasil ao grau especulativo, aumentando ainda mais o custo do $, dificultando rolagem de dívida privada externa.

– Inadimplência bancária crescendo consistentemente, apesar de não em níveis alarmantes (não há quebradeira geral, pois com leis fiscais e FGTS industriais estão demitindo e antecipando soluções/congelando suas empresas).

– Nível de atividade econômica em queda, apesar de incerteza política reduzindo gradualmente (Impeachment não vingará e Dilma continuará reinando até fim do mandato).

– Expansão monetária intensa, com tesouro imprimindo moeda irresponsavelmente, como última ata COPOM informa.

Obrigado e parabéns por nos orientar/informar/inspirar.

Muito bom, Leandro.

O pior de tudo é que nossa presidente é economista! Prefiro o analfabeto do Lula de 2003 com Dr Henrique Meireles no comando do Bancen, o mesmo disse uma frase que nunca esqueci “Dinheiro não aceita insulto.” O nosso Real no governo da presidente economista não foi apenas insultado. Foi simplesmente execrado! O mal de Lula foi querer entrar para história como um novo Getúlio Vargas, por suas políticas populistas e ter colocado como sucessora uma economista com notório saber em destruir a moeda nacional e o futuro do próprio partido dos trabalhadores. O próprio FMI afirmou que a crise no Brasil é interna e só haverá crescimento econômico a partir de 2018, ou seja, quando essa corja sair do Governo. Precisamos de um governo mínimo, o governo não economiza. Assim, não há moeda que resista.

Quanto ao ouro, ele sempre será a moeda de reserva principal, apesar do dólar ser a moeda de reserva mundial. Não é possível que a humanidade tenha errado por mais de 5000 anos. Tempos atrás o dólar estava na bancarrota e o ataque era ao EURO, Ângela Merkel, afirmou em um desses ataques: “O EURO será salvo a qualquer custo.” O recado foi dado e, os americanos pararam de atacar o EURO. De uma hora para outra caíram na real, arrumaram a casa, diminuindo a gastança pública e o dólar voltou a se valorizar. Não fou o Ouro que perdeu valor em relação ao dólar, foi o dólar que se apreciou. O ouro mantém seu valor intrínseco, isso é um princípio que poucos conseguem entender.

Se eu não me engano, ouvi um comentário dessa economista Mônica na cbn ontem… pelo que eu pude perceber ela compartilha de idéias progressistas.

Acredito que o nosso país será salvo mais uma vez sem o governo ter feito nada.

Os EUA também estão em uma expansão monetária sem precedentes e acredito que em breve isso será destaque e o dollar perderá força perante as moedas estrangeiras, então, sem fazer nada, o Brasil será ajudado.

Prezado Leandro,

Primeiramente, parabéns pelo maravilhoso artigo (já não é novidade).

Tenho 2 dúvidas que considero um tanto quanto primárias, mas que vêm me incomodando há algum tempo:

1- Por que países como EUA e Japão, apesar da sua enorme dívida pública não enfrentam/enfrentaram crises como a nossa e a grega, por exmplo? Devido à moeda ou pela economia ser bem mais dinâmica?

2- Por que os bancos brasileiros reportam lucros cada vez maiores mesmo durante uma crise desta magnitude, enquanto o Deutsche Bank aprensenta um prejuízo de bilhões?

Muito obrigado

Leandro,

Ah se a presidAnta te desse carta branca…

Querem uma prova que o Mercado nem sempre consegue regular as coisas? pois eis: as taxas futuras do tesouro direto caíram vertiginosamente após a pressão do governo sobre o BC para diminuir a SELIC.

Tem alguns aqui que disseram que o governo teria que pagar mais juros por conta da situação, mas não, o governo que ditou quanto da taxa ele está disposto a pagar.

Para mim o Brasil acabou. Eu não suporto mais ver São Paulo e o povo paulista sofrendo por políticas tomadas na esfera federal, na tão distante de nós brasília. Como paulista sinto que minhas pernas estão sendo constantemente quebradas pelo governo federal, que se comporta como um vampiro sedento de sangue e de controle.

Existe chance de São Paulo conseguir se libertar do Brasil?

“Segundo cálculos de consultorias”, a minha pergunta é como essas consultorias econômicas ganham dinheiro? Uma empresa de contabilidade vende serviços administrativos, uma empresa de segurança privada cuida do patrimônio de empresas e pessoas físicas, uma dedetizadora vende serviços de eliminação de pragas. E uma consultoria econômica vende o que? Pelo pouco que eu leio aqui no Mises, não consigo enxergar a utilidade de uma consultoria econômica.

O preço do ouro não se mantem “constante”, ele oscila, principalmente em períodos onde existe maior compra para proteção de capital, dai que a oferta não é ”constante”.. Alem do que o preço dele é influenciado pelos ciclos econômicos, bastando ver seu preço antes da crise de 2008..

Assim, daria para usar seu preço como régua para ver a desvalorização de uma moeda? Sendo que o próprio preço do ouro não é algo livre de interferências

Juros altos no Brasil não se devem, em grande parte, ao lobby dos bancos?

Não estão protegendo os interesses dos banqueiros?

Abraços.

Uma solucao seria a criacao de moedas privadas, como Hayek sugere.

Mas qualquer sistema que seja proposto aqui, acho que nao vai ser lido por quem deveria ler.

Não entendi bem isso que aconteceu com a Alemanha. Pra que vincular ao ouro? Não bastaria congelar a base monetária? Ou congelar o M1, talvez.

Desnecessário dizer que trata-se de mais um brilhante artigo, Leandro. Vou evitar me repetir aqui (:

Eu tenho uma dúvida em relação ao mecanismo de especulação que se dá no regime de câmbio atrelado. Na resposta a um comentário do Pobre Paulista acima, você escreveu:

Os especuladores percebem e agem: de um lado, eles enviam dólares para o país, obrigando o BC a expandir a base monetária para evitar uma sobrevalorização da moeda nacional; de outro lado, e simultaneamente, eles retiram dólares do país, obrigando o BC a vender dólares da reserva e (em tese) contrair a base monetária.

Mas como nenhum BC costuma contrair a base monetária (pois é recessivo), o que acaba ocorrendo é que a base monetária se expande, as reservas diminuem, e chega um ponto que o BC acaba abdicando de manter o câmbio atrelado. Aí a taxa de câmbio dispara e todo o arranjo se desmantela.

Como essa prática é lucrativa?

Entendo que, para se ganhar dinheiro com isso, o volume de dólares que os especuladores colocam no país tem que ser menor que o volume que retiram. Dessa forma, a exposição líquida em dólares seria positiva e, numa eventual desvalorização do real, eles ganhariam.

Entretanto, como é possível retirar mais dólares do que se coloca no país? Afinal, para tirar algo de um lugar, alguém deveria ter colocado ali antes.

Leandro,

Você utiliza esses conhecimentos em economia para investir? Se não recomendo muito que o faça.

Com base no que escreveu, se nenhuma das soluções possíveis forem implantadas e tivermos realmente uma hiperinflação, no que você investiria sua “poupança”. Como se proteger dessa insanidade?

Muitos falarão comprando dólar, mas como o próprio texto fala, estaria trocando uma moeda regulada por uma autoridade central, por outra em que a autoridade controladora está um pouco menos insana.

Já procurei saber de bitcon, mas se valorizou demais frente ao real.

O que você nos sugere, meu caro oráculo?

Raciocinio lógico – questão 1: ache a contradição na afirmação a seguir.

“Peter Schiff previu a crise de 2008, suas causas e consequencias, em tempo real e em todos os detalhes. Porém, nada do que ele fala hoje em dia importa.”

Inflação — IPCA — fecha janeiro com aumento de 1,27%, muito acima da previsão dos economistas. Maior alta para o mês de janeiro desde 2003. Acelerou-se em relação a dezembro, quando havia sido de 0,96%. Em janeiro de 2015, alta foi de 1,24%.

Já o INPC, que mede os preços para as famílias de baixa renda, subiu 1,51%. Em 12 meses, o acumulado é de 11,31%

http://www.valor.com.br/brasil/4425874/ipca-de-janeiro-e-o-maior-para-o-mes-desde-2003

Já o IGP-DI subiu 1,53% em janeiro.

http://www.valor.com.br/brasil/4425708/inflacao-pelo-igp-di-atinge-153-em-janeiro

Economistas seguem intrigados: "como é possível haver aceleração da inflação com toda essa recessão e com toda essa SELIC"?

Explique-nos, Leandro por que o real se desvalorizou?

Faço este questionamento, pois você atribui a carestia ao câmbio. Então, o que causou a desvalorização cambial?

Leandro (ou outro que saber a resposta ),

Já aprendi em seus artigos que câmbio flutuante gera várias incertezas aos investidores e frequentemente guerra cambial. E que o ideal (pelo que entendi) seria se todas as moedas fossem lastreadas em ouro. Eis que nessa semana o Piketi sugeriu que a América Latina adotasse uma moeda única. Não seria uma boa opção? O problema é apenas o poder do grande Banco Central? Se houvesse moeda única sem banco central seria algo bom?

Abraços

Leandro,

Nesse momento você optaria por uma dívida indexada em dólar ou CDI?

Abraço!

Credo ! Esse tal de IMB vicia mesmo !

Não sei o que é mais impressionante: o Leandro responder em pleno sábado de carnaval, ou eu aqui acompanhando…:o

@Leandro Roque,

Brilhante artigo, como sempre. Fiquei com uma dúvida, no entanto: você está propondo um “padrão-ouro sem ouro” como alternativa que tem chance de passar em um momento de emergência como agora que dure pouco ou você supõe que tal sistema tenha chance de sobrevida longa?

Explico: no livro que referiste (GTMP) o autor cita que um sistema desses (que ele chama de um padrão-ouro inconversível no “exemplo 3”) tem sobrevida muito curta por que a conversibilidade em ouro é elemento necessário para manter a disciplina dos políticos e burocratas.

Considerando o quilate dos nossos políticos, acho que essa afirmação se sustenta no Brasil. Se você propõe ele como um sistema de transição para resolver a urgência atual, transicionaríamos para o que? Um CB em ouro?

Leandro,

A inerente instabilidade de um câmbio atrelado não se deve exclusivamente à prática perdulária de financiamento dos crônicos déficits fiscais através de expansão monetária ?

Afinal, naquele tipo de arranjo em vigor no início do plano real o Bacen ao menos em tese ainda poderia manter a base aproximadamente inalterada através de operações compromissadas e/ou definitivas de venda e compra de títulos públicos no p/ esterilizar as entradas e compensar as saídas de dólares promovidas por quem fosse incluindo especuladores, aos quais a atribuição de um poder capaz de criar e manter tendências cambiais parece-me contradizer a crítica à tese de que de fato teria havido manipulação neste mercado internamente no Brasil (PTAX)…

Sendo a única função de um currency board emitir dinheiro rígida e exclusivamente lastreado em outras coisas (moedas/papeis soberanos estrangeiros e/ou commodities) que não a dívida do governo local, pode-se concluir portanto que uma medida intrínseca à implementação daquele regime (diferentemente de câmbio apenas atrelado ?) seria eliminar completamente dos ativos da “caixa de conversão” qualquer título público nacional a fim de garantir tanto a expansão como também – e principalmente – a contração “inelástica” da base monetária até o extremo em que ela pudesse ser efetivamente “mandada toda pra fora” (parafraseando teu reductio ad absurdum), isto é, não sobrando (e não se aceitando) mais nada (inclusive obrigações do tesouro do próprio país) p/ se colocar como contrapartida à criação pecuniária até que voltassem a ocorrer novas transações c/ o exterior (tornando desta forma efetivamente inócuos quaisquer “ataques especulativos”) ?

Correções:

O link em “e 50% de 2003 a 2008.” aponta para brasildebate.com.br/wp-content/uploads/grafico-porcentagem-extremamente-pobres.jpg

Deveria ser http://www.brasildebate.com.br/wp-content/uploads/grafico-porcentagem-extremamente-pobres.jpg

O link em “o fator dominante na redução da carestia.” aponta para http://www.mises.org.br/2190

Deveria ser http://www.mises.org.br/Article.aspx?id=2190

Leandro, é possível existir currency board de mais de uma moeda em um país?

pode existir e é recomendável, não recomendavel ou impossível?

Olá Leandro, você sabe algum livro ou artigo que aborde especificamente essas operações especulativas contra o câmbio?

Cara,até me “emociono” quando leio um artigo como esse.Assim como aquele sobre o Dólar/Guerra do Iraque o qual imprimi e já li umas cinco vezes embora o tenha compreendido claramente já de cara.Pena que sejamos um país com predominio de analfabetos funcionais.

—

É (?) de brincadeira,mas algumas postagens colocaram-no “para presidente”.Talvez não seja tão “de brincadeira” assim.No Brasil cada vez que alguém faz alguma coisa técnica com grande competência,talento e/ou honestidade, as pessoas (mesmo alguns mais iletrados) só consegue enxergá-lo como um…POLÍTICO (como aconteceu no caso do Ministro Joaquim Barbosa,Sérgio Mouro…Silvio Santos…Pelé) hehehe,abraços e obrigado por escrever aqui.

Caro Leandro,

Excelente artigo. Cheguei a ler alguma coisa sobre a hiperinflação alemã. Todavia não ficou claro para mim ,e não consegui saber a partir do seu artigo,como Hjalmar Scratch consegui convencer os agentes econômico que a nova moeda, o rentmark, manteria no seu valor em ouro,que tipo de ativos ele comprava para fazer isso. Não posso imaginar Trombini nesse papel. Ele cederia a qualquer pedido da presidente

Dedé pergunta, eu respondo: O Ted Cruz, candidato a presidente dos Estados Unidos, é adepto da Escola Austríaca de economia.

A equação é até simples: manter uma moeda forte, saudável; organizar as finanças públicas pelo corte de despesas, enxugamento da máqauina, diminuição da carga tributária (sobrará mais dinheiro para a iniciativa privada investir), desregulamentação e abertura da economia, privatização das estatais. Não parece simples? Tem que mudar a constituição e eleger um presidente e um parlamento afinado com essas idéias. Aí, a coisa complica…

Caro Leandro,

A relação entre inflação e depreciação cambial é absolutamente clara como também é por demais evidente que a politica de subir os juros não ira solucionara o problema. Resta, no entanto, por explicar as razões que levam a moeda [o real] a se depreciar. Na minha avaliação tal depreciação é fruto da desorganização das finanças publicas e da consequente escala da relação divida/PIB. A estabilidade da moeda no inicio do Plano Real parece ter sido consequência da politica de geração de um consistente superávit.

Leandro,

Há uma clara correlação inversa entre o poder de compra da moeda e o preço do ouro cotado nela. Todavia, há um ponto fora da curva: a apreciação cambial de 2009/2011. O preço do ouro subia e o dólar ficava mais barato.

Isso acontecia por que o IPCA estava alto e a apreciação não era condizente com a nossa inflação interna? Podemos dizer, então, que antes de observar a força de uma moeda pelo câmbio devemos olhar pela inflação?

Leandro Roque,

você viu isso aqui? :

veja.abril.com.br/noticia/economia/no-ft-analistas-dizem-que-dolar-deveria-ficar-em-r-5

Minhas desculpas oh Guilherme Afonso Ferreira. Entendi errado. Entendi que o seu irmão é que ficou mais pobre aqui nos USA.

A meu ver o problema principal não é o Dolar “alto” ou a “hiperinflação”! E digo isso com conhecimento de causa: A época da “hiperinflação” foi onde mais ganhei dinheiro pois meus serviços, como os de muitos outros, eram atrelados ao Dolar. Pode-se fazer bons negócios mesmo com hiperinflação, DESDE que se saiba de antemão como será o dia seguinte…

A meu ver, os problemas principais, são: Incerteza monetária E absoluta falta de iniciativa do Governo em ao menos TENTAR resolver a economia, o que gera a “DEPRÊ” atual! O que me leva a seguinte especulação: Estará esse DESgoverno tentando arrastar esse País para uma Guerra Civil para, neste ponto abertamente implantar a Ditadura do Proletariado ??? Fica a pergunta! Comunistas, todo o mundo sabe, possuem verdadeira “TARA” por derramar o sangue alheio…

Leandro, e se o BC simplesmente congelasse a oferta monetária? Sem atrelá-la a nenhuma outra moeda/commodity?

Obrigado

Abraço

Parabéns pelo artigo. Aula de economia.

Leandro, com a Selic mantida em 14,25% como fica a questão da rolagem da dívida? O governo conseguirá rolando com essa taxa ou vai ter de oferecer um juro maior nos títulos pré fixados?

Leandro!

Gostaria de te fazer uma pergunta, e se assim, você puder me responder. O que te faz acreditar que temos mais ouro do que antes, e porque você acredita que o mercado é o mais perfeito Alocador dos nossos recursos escassos aqui na Terra, e que nada diferente do mercado livre, possa fazer como tal?

Desde já Agradeço

Atenciosamente.

Anderson Jardim Ferreira.

Leandro:

P- “As possibilidades de o Brasil viver novamente um período de hiperinflação alarmante e desastrosa como nas décadas de 1980-1990, são grandes, na sua opinião?”

R- “Ainda não, pois, ao contrário daquela época, hoje o BC não pode financiar diretamente o governo. No entanto, se depender da qualidade desse governo, olha…”

E até que ponto pode ir a recessão e a inflação se a Dilma continuar até o fim de 2018?

* * *

Leandro, quando teremos o privilégio de o ver debatendo em programas como “roda viva” e “conta corrente”, ao invés do Belluzo, Bresser e etc…

Não aguento mais vê-los falarem as mesmas merdas de sempre, parece que já esqueceram o tanto de porcaria que esses senhores já produziram quando tiveram poder para tal…

Leandro,

Discutindo um outro artigo seu sobre câmbio com um amigo economista, ele levantou a questão da doença holandesa. Segundo a wikipedia: “doença holandesa (do inglês Dutch disease) refere-se à relação entre a exportação de recursos naturais e o declínio do setor manufatureiro. A abundância de recursos naturais gera vantagens comparativas para o país que os possui, levando-o a se especializar na produção desses bens e a não se industrializar ou mesmo a se desindustrializar – o que, a longo prazo, inibe o processo de desenvolvimento econômico. [1] .

A expressão “doença holandesa” foi inspirada em eventos dos anos 1960, quando uma escalada dos preços do gás teve como consequência um aumento substancial das receitas de exportação dos Países Baixos e a valorização do florim (moeda da época). A valorização cambial acabou por derrubar as exportações dos demais produtos neerlandeses, cujos preços se tornaram menos competitivos internacionalmente, na década seguinte.”

Então, qual seria a explicação da economia austriaca sobre o que houve na Holanda na década de 60? A Holanda realmente sofreu um processo de “desindustrialização” ou isso não passa de um grande engodo?

Desde já fica o meu agradecimento pela resposta e elogio ao belíssimo trabalho que você tem feito por aqui no Mises.

Abraço.

Novamente agradeço a pronta resposta.

Em menos de 1h já apareceu um belo texto que esclareceu muito além do que eu perguntei.

Quando li o artigo sobre a Argentina (mises.org.br/Article.aspx?id=1562) e o modelo “pseudo currency-board” adotado lá fiquei com uma dúvida.

Você atribuía como principal motivo do desfacelamento do modelo o descontrole fiscal do governo argentino. Pois bem, meditando sobre isso e pensando já no caso brasileiro, você acredita que seria possível incrementar alguma solução desse tipo com o atual cenário fiscal brasileiro?

Outra pergunta seria sobre o arranjo sugerido no artigo: como que o governo poderia se financiar se não poderia manipular a base monetária?

Desde já obrigado!

P.S.: Lendo os comentários acima, também fiquei intrigado com um debate ao vivo entre Leandro e Bresser & Cia. Seria um acontecimento épico. Mas, provavelmente, seria igual jogar xadrez com um pombo, ele simplesmente derruba todas as peças, caga no tabuleiro todo e ainda sai achando que ganhou…

Irretocável artigo! As poucas dúvidas que sobraram vc já esclareceu nos comentários!

Parabéns!

Uma coisa raramente falada aki no site é o perfil, a natureza de curto prazo da dívida soberana dos EUA.

Mais de 30% da dívida vence num prazo menor do que um ano. São mais de 5 trilhões. Os EUA dependem totalmente de seus credores rolarem a dívida eternamente.

Tanto o Leandro Roque quanto o Fernando Ulrich defendem a adoção do dólar como âncora para o real. E eu aqui achando que os austríacos defendiam o padrão-ouro.

Ademais ótima ideia ancorar o real á uma moeda morimbunda.