O assunto

simplesmente não sai da mídia. O novo “terror”

do momento é a suposta iminência de um aumento da taxa básica de juros nos

Estados Unidos, pelo Banco Central americano, já

agora em dezembro.

Há apenas

um problema: ninguém ainda explicou exatamente como isso seria possível.

O que o Fed controla

Comecemos

pelo básico: o Fed — o Banco Central americano — não controla todas as taxas

de juros da economia americana. Ele não controla

as taxas de juros sobre os títulos públicos de 6 meses, 5 anos, 10 anos ou 30

anos. Essas taxas são livremente

determinadas pelo mercado. Logo, ele não

pode elevar os juros desses papeis. Ele não

tem nenhum poder sobre estes juros. (O

mesmo, aliás, é válido para todos os outros Bancos Centrais do mundo).

O Fed

controla uma única taxa de juros, a qual, nos EUA é chamada de “Federal Funds Rate”. Essa taxa (idêntica à SELIC brasileira)

representa a taxa de juros que os bancos cobram entre si no mercado

interbancário para emprestar (ou tomar emprestado) dinheiro que possuem em suas

reservas, por um dia de duração.

Os bancos

recorrem a essas operações interbancárias diariamente porque, ao final de cada

dia, precisam manter um determinado volume de dinheiro em suas reservas.

(Esse volume de reservas é o equivalente a uma determinada porcentagem do total

de seus depósitos, e é determinado pelo Banco Central; chama-se compulsório).

O Banco

Central, por meio de suas injeções monetárias neste mercado interbancário —

ele cria dinheiro para comprar títulos públicos em posse dos bancos e destrói

dinheiro ao vender títulos públicos para os bancos –, afeta a taxa de juros do

mercado interbancário e, com isso, é capaz de determinar a taxa básica de juros

da economia.

Esta é a única

taxa que ele de fato pode controlar.

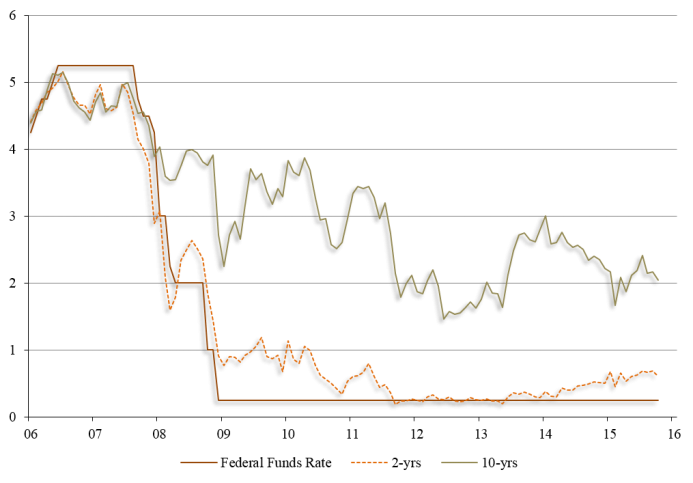

O gráfico

abaixo mostra a evolução de três taxas de juros da economia americana.

A linha inteiriça

laranja representa a “Federal Funds Rate” (a nossa SELIC), que é a única taxa

que o Fed controla. A linha laranja

pontilhada representa a taxa de juros paga por título públicos com prazo de

vencimento de 2 anos. Já linha cinza representa a taxa de juros paga por títulos

públicos com prazo de vencimento de 10 anos.

A única taxa

que o Fed controla diretamente é aquela que está totalmente horizontal.

O problema

Só que há

um enorme problema: a demanda dos bancos por empréstimos no mercado

interbancário está praticamente nula. Os

bancos não estão demandando empréstimos um dos outros neste mercado. E isso nunca havia acontecido antes.

Por quê?

Porque o

Fed, em resposta à crise

financeira de 2008, tomou duas atitudes: a primeira, típica de países latino-americanos

da década de 1980; a segunda, completamente inédita nos anais da teoria macroeconômica

e jamais discutida nem sequer como hipótese em nenhum livro-texto de economia.

A primeira

medida foi imprimir dinheiro a rodo e entregar esse dinheiro aos bancos em

troca de título podres que estes carregavam.

Tratou-se de uma medida que, na prática, tinha a intenção de limpar os

balancetes dos bancos.

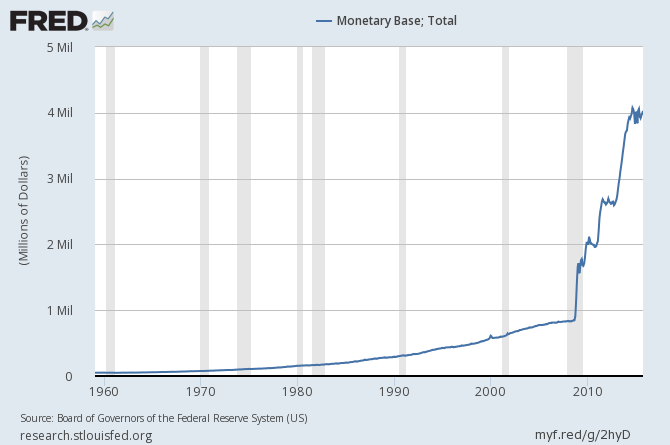

O gráfico

a seguir mostra o que ocorreu com a base monetária americana em decorrência desta

medida:

Tamanha injeção

de dinheiro no sistema bancário iria, segunda a teoria macroeconômica,

degenerar em hiperinflação caso os bancos

decidissem emprestar todo esse dinheiro para pessoas e empresas.

Vale enfatizar

que, no atual arranjo financeiro, o Fed (bem como o Banco Central

brasileiro) não injeta

dinheiro diretamente na economia; ele injeta dinheiro apenas nos bancos, e os

bancos é que decidem se irão despejar este dinheiro na economia (por meio da

criação de crédito). Se os bancos não quiserem despejar este dinheiro

na economia, não há nenhum risco de inflação de preços.

E foi aí

que o Fed teve então a sua segunda ideia, completamente inédita na história dos

Bancos Centrais: para impedir que toda esta dinheirama fosse emprestada pelos

bancos, ele simplesmente decidiu

pagar aos bancos juros anuais de 0,25%

sobre todo e qualquer dinheiro que os bancos voluntariamente deixassem parado

no Fed.

Normalmente,

um Banco Central paga juros aos bancos apenas sobre o valor do

compulsório. Nos EUA, no entanto, o Fed

criou a política de pagar juros para todo e qualquer montante que os bancos voluntariamente

deixem parados no Fed.

Ou seja,

de um lado, o Fed imprimiu (eletronicamente) trilhões de dólares e entregou

esse valor aos bancos em troca de títulos podres que estavam em posse destes

bancos; de outro, ele começou a pagar, para os bancos, juros de 0,25% sobre

todo este dinheiro.

Tão logo

o Fed adotou essa prática, a taxa de juros do mercado interbancário caiu para

quase zero. E esta taxa de 0,25% acabou se tornando a taxa básica de juros da

economia americana.

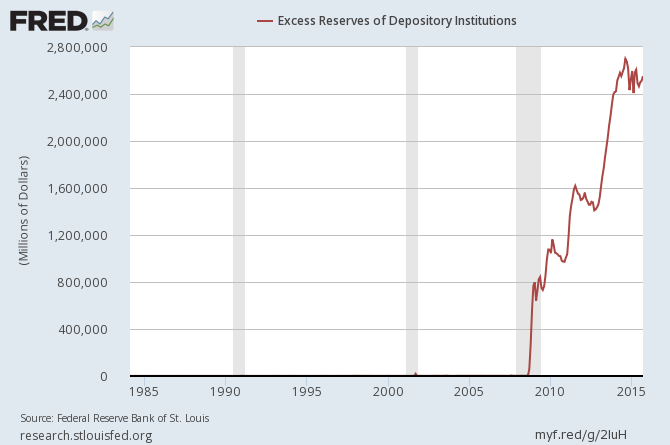

A consequência

disso é que os bancos americanos estão hoje com US$ 2,6 trilhões de “reservas

em excesso” voluntariamente estacionadas no cofre eletrônico do Fed.

Consequentemente,

com todo este excesso de reservas, nenhum banco tem de ir ao mercado

interbancário pedir dinheiro emprestado para outro banco com o intuito de manter

um determinado volume de dinheiro em suas reservas. O sistema bancário americano está hoje

inundado de dinheiro na forma de reservas em excesso. Nenhum banco precisa mais se preocupar com a hipótese

de não ter reservas suficientes. Nenhum

banco precisa se preocupar em recorrer ao mercado interbancário para pedir

dinheiro emprestado.

Sendo assim,

para o Fed elevar a taxa básica de juros — que é a taxa de juros do mercado

interbancário –, ele teria de enxugar uma boa parte desses trilhões de dólares

que estão nas reservas em excesso. Isso exigiria

uma venda maciça, pelo Fed, de títulos públicos para esses bancos.

Na prática,

o Fed teria de fazer uma liquidação maciça de títulos públicos de 3 meses, 6

meses, 2 anos, 5 anos, 10 anos, 30 anos, títulos de Fannie Mae e Freddie Mac,

títulos lastreados em hipotecas, títulos lastreados em empréstimos estudantis, títulos

lastreados em crediário para automóveis etc.

Em suma, ele teria de pegar seu portfólio e, em cada categoria de ativo,

teria de vender esses ativos no mercado.

Obviamente,

se ele fizer essa liquidação, os preços desses ativos iriam desabar, o que

significa que as taxas de juros desses ativos iriam disparar. Com a disparada

das taxas de juros de todos esses papeis, os juros para todos os empréstimos iriam

subir concomitantemente.

E o governo,

obviamente, não quer isso.

O que o Fed realmente pode fazer

A única política

monetária que o Fed realmente pode fazer é elevar

a taxa de juros que ele paga sobre todas essas reservas em excesso que os

bancos mantêm depositadas junto ao Fed.

Se atualmente

ele paga uma taxa de 0,25% ao ano, ele pode elevá-la para, por exemplo, 0,5%;

Isso ele

pode fazer quando quiser.

Mas isso

gera alguns problemas.

Ao contrário

de todas as outras operações de política monetária, esse dinheiro com o qual o

Fed paga juros de 0,25% aos bancos não

é criado eletronicamente por ele. Esse dinheiro

advém dos lucros operacionais do Fed.

Em termos

puramente contábeis, esse dinheiro é retirado do patrimônio líquido do Fed e

colocado em seu passivo (as reservas bancárias representam contabilmente um

passivo para o Fed).

Sendo assim,

se o Fed elevar os juros de 0,25% para, digamos, 0,5% ou até mesmo 1%, não apenas

os lucros operacionais do Fed serão brutalmente reduzidos, como também será

reduzido o montante que o Fed repassa anualmente ao Tesouro.

Legalmente,

o Fed é obrigado a repassar o Tesouro americano todo o dinheiro que ele obteve

de lucro menos o necessário para cobrir suas operações.

Se o Fed

elevar os juros que paga sobre as reservas em excesso, o orçamento do governo

federal americano sofrerá um baque. Cada

centavo que o Fed paga sobre as reservas em excesso é um centavo a menos que não

pode ser dado ao Tesouro americano ao final de cada ano fiscal. Consequentemente, se o Fed elevar os juros, o

déficit orçamentário do governo federal americano irá aumentar.

Por último,

se os bancos estão dispostos a manter US$ 2,6 trilhões de dólares estacionados

no Fed em troca de 0,25% ao ano, quanto mais eles estariam dispostos a manter

estacionado no Fed em troca de, digamos, 1% ao ano? Certamente, muito mais.

Logo, o

Fed irá gastar ainda mais com juros. E,

consequentemente, o Tesouro receberá ainda menos repasses.

Não obstante

esses problemas, essa é a única taxa de juros que o Fed realmente pode elevar.

Portanto,

quando se fala que “o Fed irá aumentar os juros em dezembro”, a pergunta a ser

feita é: qual taxa de juros exatamente o Fed irá elevar? Como ele irá fazer isso?

Até hoje,

nunca foi publicado na mídia especializada um único artigo explicando

exatamente como o Fed irá “elevar os juros”. Desde meados

de 2013 há essa “ameaça” de aumento dos juros.

E ela nunca se concretiza. Há várias razões econômicas e contábeis para isso.

O Fed também pode elevar a taxa de redesconto o quanto quiser; mas este recurso raramente é utilizado pelos bancos.

Conclusão

Quando o

Fed, em outubro de 2008, adotou a política de pagar juros sobre toda e qualquer

reserva em excesso voluntariamente mantida pelos bancos no Banco Central, ele

revolucionou completamente as práticas dos Bancos Centrais. Nenhum livro-texto, nem mesmo os próprios livros

publicados

pelo Fed, jamais discutiu essa hipótese.

Tal política,

com efeito, colocou uma rolha no mecanismo de transmissão entre a expansão da

base monetária e o aumento da quantidade de dinheiro na economia. Esse mecanismo de transmissão

foi rompido. A relação entre aumento da base monetária

e aumento de M1, M2, M3 e M4 foi quebrada.

Não há manual de macroeconomia que discuta essa possibilidade.

Consequentemente,

há uma nova era na economia americana no que diz respeito a práticas de Banco

Centrais. Qualquer economista que queira

apresentar uma teoria sobre hiperinflação nos EUA em decorrência da volumosa expansão

da base monetária terá de explicar como essa hiperinflação poderá ocorrer agora

que o Fed descobriu essa prática de pagar juros sobre todo e qualquer dinheiro

que os bancos voluntariamente depositem no Fed.

Com essa

medida de pagar juros sobre todo e qualquer depósito voluntário que os bancos depositarem

no Fed, a possibilidade de hiperinflação é praticamente nula.

___________________________________

Atualização em 16/12/2015

Exatamente como previsto neste artigo, o Fed acaba de anunciar que irá pura e simplesmente elevar o valor que ele paga sobre as reservas em excesso.

Veja o anúncio na íntegra e o trecho principal abaixo:

“The Board of Governors of the Federal Reserve System voted unanimously to raise the interest rate paid on required and excess reserve balances to 0.50 percent, effective December 17, 2015.”

E também como previsto neste artigo, o Fed elevou a taxa da janela de redesconto, de 0,75% para 1%. Trecho:

“In a related action, the Board of Governors of the Federal Reserve System voted unanimously to approve a 1/4 percentage point increase in the discount rate (the primary credit rate) to 1.00 percent, effective December 17, 2015.”

______________________________

Leia também:

Qual é a estratégia de

saída do Fed?

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

E se o FED baixasse gradualmente esses 0,25% que ele paga sobre os depósitos? Isso não iria jogar o dinheiro das reservas dos bancos no mercado? Se for assim, ele pode fazer isso de forma controlada?

Leandro, tive um pouco de dificuldade de entender o mecanismo por isso tenho uma pergunta

O FED não poderia obrigar os bancos se aumentasse o valor do compulsório ? Com o compulsório maior, eles necessitariam de maior quantidade de volume de empréstimos interbancários e isso abriria margem para o FED aumentar a taxa de juros ?

abraços

Resumo da ópera, arrebentaram o Fed e estão com uma bolha nas mãos que cedo ou tarde vai explodir. Claro que vão empurrar o máximo possível, evidente que não vão tocar nos juros, seguindo a profecia do Bernanke, ainda mais em ano eleitoral. Se a economia dos EUA não decola mesmo com juros zerados e crédito farto, imagina se subirem. E o Banco Central Europeu fez a mesma coisa, não foi? O mundo vai ficar divertido daqui pra frente.

Realmente a imaginação das pessoas é algo sem limites. Se cria uma bolha enorme, ela estoura fazendo boa parte dos ativos dos bancos virarem pó, e oque o FED faz? Simplesmente compra esses ativos podres despejando trilhões de dólares nos Bancos. Realmente uma ideia genial.

Pela mentalidade de muitos economistas que se resume aquela “um pouco de inflação não faz mal a ninguém” não duvido que o FED acabe adotando uma politica de taxa de juros negativas sobre as reservas em excesso dos bancos.

Excelente artigo.

Qual a possível consequência caso o FED simplesmente deixe a situação do jeito que está indefinidamente?

Sinceramente, não entendo o que o mercado financeiro quer, o que o FED quer…

O FED quer reativar o mercado interbancário? Pra mim fica claro que tem que sair da armadilha que ele mesmo criou: sobe um pouco o compulsório, elimina esse juro sobre as reservas em excesso, sobe a FFR. Só falta combinar com os bancos que eles se disponham emprestar dinheiro para as empresas e pessoas.

O FED quer atrair investidores externos? Quer repelir? Quer regular cambio? Valorizando? Sério, que mexer em cambio através da FFR??

A meu ver, a maior vantagem dessa política maluca de pagar sobre dinheiro parado é que ela diminuiu o mecanismo de reserva fracionária (os bancos estao reservando uma fracao dos seus ativos espontaneamente), e isso pode ser uma transicao para tornar a situacao permanente, tipo, passando uma lei que obrigue os bancos a terem uma reserva de x% (p ex, 80%), e nao necessariamente remunerando-os por ela. A reserva ficando mesmo no banco, não ficando no compulsorio; sendo fiscalizada a reserva do banco.

Parabéns ao mises.org, mais uma vez mostrando como economia é uma materia simples e lógica. Mas fiquei com duas dúvidas.

1 – O que ocorreria caso o FED suba apenas a FFR? Se eu comprendi o artigo este aumento não afetaria em nada a economia porque os bancos não precisam mais pegar dinheiro no mercado interbancário, é isto?

2 – Caso o FED subir apenas a FFR, digamos em 0.25%, e não subir estes juros anuais que ele pelo dinheiro depositado no FED, se(e como) o dinheiro iria entrar na economia americana (e gerar inflação)?

Na minha humilde opinião, já que não há alternativa documentada na história, existem 2 saídas para o governo norte-americano.

1- Vender os ativos podres e federalizar o prejuízo, sendo que não há força política para tal;

2- Forçar a reserva a gradualmente ir para a economia real ao longo de muitos anos e aceitar uma inflação constante mais alta

Como a primeira envolve o teto da dívida do governo e orçamento federal, entendo que não há força política capaz de costurar o acordo necessário. Sobraria portanto a segunda alternativa.

Para fazer o dinheiro gradualmente ir para a economia real, o governo poderia tornar compulsório quase a totalidade desse valor de reservas em excesso, digamos 95%, e cobrar juros negativos altos pela manutenção dos 5% restantes, de forma que os bancos julguem melhor arriscar o capital do que mantê-lo parado.

Repetindo lentamente a operação ao longo de anos, o FED poderia se livrar da montanha que está parada hoje.

Os problemas? Criar uma nova bolha de crédito e estourar o limite suportável de endividamento das famílias, criar uma inflação catastrófica, etc…

Mas 0,25% de juros pagos anualmente não é muito pouco? como só com isso é possível evitar que os bancos joguem esse dinheiro na economia recebendo juros tão baixos?

Com uma conta simples, 0,25% sobre um valor de 2,5 trilhões de dólares são apenas 6,25 milhões de dólares por ano que o Fed tem que pagar aos bancos, que para uma economia como a americana não é quase nada pra manter a economia estável.

Se porventura o governo americano resolve não socorrer os bancos, e o FED também não fizesse nada de comprar títulos podres, e deixasse que a economia se ajustasse naturalmente, ou seja, que os próprios agentes econômicos sofressem e aprendessem com as más decisões, o que ocorreria? Do ponto de vista do pessoal liberal, o correto era fazer o que?

Exceto a redução no lucro do Fed (e consequentemente nas arrecadações do governo), quais são outras conseqüências de manter os juros interbancários assim baixos por tempo indefinido? Por que há uma pressão para elevá-los?

Outra curiosidade que tenho: o que aconteceu com os títulos podres que o Fed “comprou”? Imagino que a taxa de calotes foi alta. Teria sido alta o suficiente para deixar o Fed sem colateral equivalente à base monetária? Se hipoteticamente o Fed quisesse enxugar essa dinheirama toda, ele teria os meios necessários?

Artigo muito didático. Parabéns aos autores!

Só falta colocar um banco americano no Brasil, com essas taxas de juros para empréstimos em dólar.

As exportações americanas iriam aumentar muito. Quem vende produtos americanos no Brasil, poderia vender em real e pagar o financiamento em dólar com juros baixos. Não precisaremos nem fazer operações internacionais. Na verdade, as empresas iriam financiar a compra em nome do cliente.

Pra tudo existe uma gambiarra que funciona.

Dolarizar a economia seria apenas enviar dólares para o Brasil sem ser por exportações ou investimentos ?

Não seria mais fácil controlar o dólar por meio de um banco americano ao invés de Tombini e companhia ?

O FED fica, mas as pessoas que trabalham lá não, muitos velhos, pouco importam com o que vai acontecer em 5, 15, 20 anos, querem é passar tranquilo a caminho da aposentadoria, no famoso “empurrar com a barriga” mesmo, algo muito comum em política. Quem estiver pensando em trabalhar lá daqui a alguns anos é que se vire em descascar esse abacaxi.

Leandro, eu entendi que, na atual conjuntura, é impossível o Fed elevar os juros. Mas uma coisa não ficou clara para mim: se os preços não estão subindo, qual exatamente seria a necessidade de o Fed aumentar os juros? Na ausência de inflação, não consigo entender por que ele sequer deveria perseguir esse objetivo. No meu antendimento, bancos centrais costumam lançar mão de políticas restritivas do crédito para debelar processos inflacionários, não?

Além disso, em um comentário mais acima, você postou o seguinte:

“Tem sido assim [ameaça de aumento dos juros] há 2 anos e meio, e aparentemente tem funcionado. Continuará funcionando enquanto os investidores e especuladores continuarem comprando essa promessa.”

Novamente, posso estar enganado, mas, quando a perspectiva é de elevação dos juros, a tendência não é que os agentes evitem comprar títulos e prefiram reter uma maior quantidade de moeda? Digo, se os juros subirem, como o mercado espera que aconteça, quem comprar títulos hoje sofrerá perda de capital no futuro. Realmente, não consigo entender o porquê de o mundo continuar comprando as dívidas do Tesouro americano, diante disso. Nem por que seria desejável que o Fed elevasse os juros, supondo que fosse possível, visto não existir nenhum processo de inflação em curso na economia americana.

Muito obrigado

Resumindo: para você ficar tranquilo com toda essa bagunça monetária mundial, compre OURO e seja feliz! Ninguém até hoje que comprou ouro ao longo do tempo para longo prazo se deu mal… Faça o simples e deixe o bicho pegar.

Leandro,

No artigo afirma-se:

1- “A primeira medida foi imprimir dinheiro a rodo e entregar esse dinheiro aos bancos em troca de título podres que estes carregavam. Tratou-se de uma medida que, na prática, tinha a intenção de limpar os balancetes dos bancos.”

2- “Ao contrário de todas as outras operações de política monetária, esse dinheiro com o qual o Fed paga juros de 0,25% aos bancos não é criado eletronicamente por ele. Esse dinheiro advém dos lucros operacionais do Fed.

Em termos puramente contábeis, esse dinheiro é retirado do patrimônio líquido do Fed e colocado em seu passivo (as reservas bancárias representam contabilmente um passivo para o Fed).

Sendo assim, se o Fed elevar os juros de 0,25% para, digamos, 0,5% ou até mesmo 1%, não apenas os lucros operacionais do Fed serão brutalmente reduzidos, como também será reduzido o montante que o Fed repassa anualmente ao Tesouro.

Legalmente, o Fed é obrigado a repassar o Tesouro americano todo o dinheiro que ele obteve de lucro menos o necessário para cobrir suas operações.”

Penso que para sabermos se realmente os lucros operacionais do Fed serão brutalmente reduzidos é necessário que antes saibamos:

1º – Se os tais títulos podres são realmente podres, ou seja, se eles rendem alguma coisa para o Fed.

2º – Se os outros rendimentos obtidos pelo Fed podem compensar a perda causada em seu patrimônio líquido em virtude do pagamento aos bancos de juros anuais de 0,25% sobre todo e qualquer dinheiro que os bancos voluntariamente deixassem parado no Fed.

Está certo o meu pensamento?

Se está, isso foi levado em conta na conclusão do artigo?

Boa tarde! Tenho 16 anos e estudo em um colégio privado em Santa Cruz do Sul (RS) referência em toda a região. Dentre nossas aulas está o Clube do Debate onde debatemos os assuntos do momento.

No final do ano, os 8 melhores debatedores entre os mais de 500 alunos do ensino médio são escolhidos para debater no Grande Debate, evento no tetro do colégio, quando, divididos em dois grupos, com tema sorteado previamente, cada aluno debate 2 vezes, 3 minutos cada vez. Uma banca avalia conhecimento e oratória e então é definido o grupo vencedor.

Faço parte dos 8 debatedores, e felizmente, serei a favor da mínima intervenção do Estado na economia. Nossos oponentes defenderão um Estado nos moldes Keynesianos. Gostaria de saber se vocês tem alguma dica de livros, filósofos ou economistas que possam nos auxiliar em nossa preparação, que definam um Estado liberal capaz de vencer, na argumentação, o Estado baseado em Keynes. Já foi nos indicado Mises e Nozick,estamos estudando também Hayek. Tem algum livro específico capaz de Mises capaz de nos auxiliar?

Muito obrigada! Com carinho, Nêmora Schuh.

Tal conjuntura é absolutamente insustentável no longo prazo. Caso o FED deixe tudo como está, à medida que seus ativos forem vencendo, seus lucros operacionais irão sendo reduzidos. Isso significa que chegará um momento em que o Tesouro americano terá que pagar integralmente os juros pagos sobre as reservas em excesso.

Brilhante Leandro, boa noite!

Analisando fisiologicamente esse artigo entendo que:

O FED juntou todas as palhaçadas cometidas pelos bancos nos tempos de sub prime, comprou tudo e colocou debaixo do tapete e deu em troca dinheiro rendendo a 0,25% a.a. com a seguinte condição: o dinheiro está aí, mas não vale emprestar pra ninguém até que eu esses ativos seja liquidados. O FED simplesmente criou uma mega EMGEA.

Basta aumentar a base monetária sem inundar a economia com dinheiro. E, sendo que o FED utiliza dinheiro dele para pagar esses juros aos bancos, logo ele teria uma regra implícita entre Ele e os bancos para que isso não se repita.

A grande ironia é que o FED simplesmente pagou com dinheiro eletrônico por títulos podres (que implicitamente os bancos não podem utilizar) e paga todo mês do bolso dele para nada sair do controle.

O FED salvou os bancos dos EUA. Mas se eles resolverem criar outro sub prime, quem salvará o FED? Ele tem grana para aguentar outra rodada de insanidade?

E se o FED parar de remunerar o excesso de reserva? E o tesouro emitir mais títulos? Seria possível? Qual seria a consequência?

Pois é, como diria o rap: ”say it loud and say it proud, we’re all Keynesians now”

———————————————-

Mais um excelente artigo!A equipe do IMB está de parabéns pelo espaço.

Acompanho o Mises.org faz um tempinho já, embora ainda seja um pouco leigo. Então, perdoem-me se as minhas perguntas soarem ignaras de mais hehe.

Então o FED está sem saída? Visto que ele não pode manter este arranjo por muito tempo(caso a economia dos EUA se recupere e os bancos voltem a conceder empréstimos) e também comprometeria muito a divida soberana dos EUA caso optasse por enxugar a liquidez do mercado. É isso? Peter Schiff estaria correto sobre a derrocada do dólar?

Sem querer tergiversar do tema mas já o fazendo: o que explica a deflação do Euro e a baixa inflação do Iene malgrado as várias rodadas de flexibilização quantitativa? Já que nem o BoJ e nem o BCE alteraram suas políticas como o FED. Pode-se dizer que ambos serão obrigados a pagar juros sobre o compulsório?

Mais uma vez me desculpem se parecer viagem de mais da minha parte.

..E nada desses raios de dólares vindo prá cá…

O Fed não poderia elevar o compulsório para mais de 400% dos depósitos à vista? Aí os bancos iam ter que subir os juros, não?

Leandro,

A grosso modo, pôde-se afirmar q a nossa política desastrosa foi diferente apenas no juros que o FED paga aos bancos americanos para manterem seu dinheiro no FED+total diferença que nos EUA não banco estatal injetando crédito na economia? Não falo nem em quantidade de dinheiro….

Mais uma vez, excelente artigo!!

Abs

Leandro, se entendi corretamente, com o “excesso” de reservas praticamente não existem empréstimos entre bancos. Ou seja, esse valor da FFR é apenas um número sem utilidade prática. Sendo isso verdade, por que o FED não simplesmente aumenta essa taxa de juros para “agradar” o mercado e tirar essa pressão sobre eles?

Ainda não entendo qual é a vantagem de ter todo esse dinheiro e não poder usar.Não sei se é besteira minha mas imagino que um dia, alguma coisa vai fazer banco querer jogar esse dinheiro na economia, e aí sim vai ter hiperinflação

Leandro,

Você afirmou que, “Se você paga 0,25% sobre 4 trilhões e passar a pagar 1% sobre 5 trilhões (partindo do princípio que, quanto maiores os juros pagos, mais reservas os bancos depositarão no Fed), não tem como seu lucro não cair. Para que ele não caia, você teria de obter uma renda substantivamente maior. Mas como o Fed pode fazer isso?

Talvez você não tenha entendido, mas a minha observação pretende justamente esclarecer este ponto.

Portanto para que se chegue à conclusão que o artigo defende é preciso esclarecer:

1- se os tais títulos podres trocados pelo Fed por dinheiro com garantia de remuneração, rendem alguma coisa para o Fed que os comprou?

2- Se rende qual o valor de tal rendimento?

3- se o rendimento for superior a juros anuais de 0,25%, o Fed já estaria obtendo renda maior do que ele paga, concorda?

4-o Fed poderia também ter acordado com os bancos que, como condição para a troca de títulos podres que estes carregavam, eles seriam obrigados a remunerá-lo por taxa no mínimo igual à que ele pagaria aos bancos em forma de juros (0,25%).

Isso foi levado em conta quando o artigo foi elaborado?

Esses governos sempre ficam brincando com taxa de juros, achando que isso resolve problema da inflação.

A inflação no Brasil é sobre preços controlados pelo governo. Ou seja, a política de juros só está piorando a situação e tranferindo o problema para o livre mercado, onde os preços não são controlados pelos esquerdopatas. Como os preços controlados pelo governo subiram 10%, tiveram que meter um arrocho no livre mercado. O livre mercado paga o pato mais uma vez.

Alguém está financiando a compra de gasolina (sem ser a Petrobras)? Alguém está financiando a conta de luz ?

Aumentar juros vai reduzir consumo de energia, gasolina, diesel, etc ?

Leandro,

“Perfeitamente. E você, levou em conta que um aumento de gastos com receitas constantes gera redução de lucros?”

Levei.

Por isso eu lhe fiz as perguntas abaixo enumeradas

1- Se os tais títulos podres trocados pelo Fed por dinheiro com garantia de remuneração, rendem alguma coisa para o Fed que os comprou?

2 – Se rende qual o valor de tal rendimento?

Às quais você respondeu que Rendem, mas não se sabe qual o valor de tal rendimento.

Por não saber se as receitas são constantes, você não pode afirmar que um aumento de gastos gera redução de lucros.

Um aumento de gastos que seja acompanhado de um aumento na mesma proporção das receitas, Não geraria nenhuma redução de lucros, concorda?

Leandro, vc é tradutor do rothbardbrasil também? Eles publicam os mesmos artigos daqui

“E o governo, obviamente, não quer isso.”

Por que não? Seria tão ruim assim?

Este artigo ficou complexo a primeira vista e sugiro ao IMB que faça um artigo completo sobre o funcionamento do banco central nos minimos detalhes e se possível divididos em quantas partes for necessária,exemplo vamos imaginar uma economia sem um banco emissor monopolista ou seja começando do zero e chegando ao ponto em que se encontra o fed nesta armadilha criada por ben bernanke em conluio com a banca privada,enfim seriam artigos esclarecedores e recheados de contabilidade e creio eu não esgotaram o assunto mas,vai tirar muitas dúvidas e quanto a caixa preta do fed é compreensível pois o estado gosta de mistérios,sigilos e teorias conspiratórias pois no passado,sacerdotes vendilhões gostavam de mistificar o governo em nome da paz e estabilidade do regime político de plantão e ai só os informados e bem informados ficavam livres destas doutrinas,ideias e teorias infundadas que só engana a massa da população e esta função hoje é exercida pela imprensa vendida e seus malvados intelectuais bem pagos…

Para a aluna gaúcha – não so os eletrônicos estão em constante deflação. Praticamente todos os manufaturados estão com os preços em queda há décadas. Maquinas de costura, linha branca em geral, carros, embalagens etc. etc.

Leandro, boa noite…

É impressão ou o FED está numa clara trajetória de insolvência!? Junto das suas respectivas aplicações, eles estão atulhados pelos “haveres de uma liquidação pra lá de duvidosa”. E com essa garantia aí, dada pelo Congresso, no âmbito das “reservas volutarias indexadas” (como componentes da base monetária), o patamar das “obrigações” fixar-se-á (no sentido de preservá-la por algum tempo… contado no relógio).

Então, se o ativo achar-se-á atulhado pelos “papéis podres” (os haveres redescontados àquela taxa nula,como forma de salvaguardar a “banca”), pela lógica contábil o balancete do FED achar-se-á encerrado, necessariamente, pelo lado das suas origens. Ou seja, pela destruição do patrimônio líquido como forma de casar-se ao valor de mercado dos tais “papéis pobres”. Mas o patrimônio líquido do FED pertence ao Tesouro, não ao clã bancário. E então, joga-se tudo ao fluxo temporal da dívida-pública.

O colóquio tá certo, Leandro!?

Se caso estiver, o quê isso tudo tem haver com toda aquela teoria do George Knapp, quando ele diz que moeda fiduciária (como um instrumento intertemporal para trocas), em última instância, é uma espécie de “ante-matéria” do fluxo intertemporal do orçamento do governo (representado pela própria dívida-pública).

Veja bem: daqui Eu já estou tomando a hiperinflação como “professia auto-realizável”. E é só relembrar o passado do BR: com a ORTN girando como se fosse moeda.

E do que vai ocorrer quando Patrimônio líquido do FED chegar a patamares pífios!? Ele será “encerrado”!? O quê!?

Jesus, é isso mesmo!? Pelo amor de Deus…

Leandro, uma dúvida: Estava discutindo com um cara e ele me disse que a industrialização nos EUA, nos países nórdicos e na Alemanha foi possível por causa do protecionismo desses países.

Isso é verdade? Como posso responder isso? Possui algum artigo (ou resposta sua mesmo) para respondê-lo?

Abraços. No aguardo.

Parece que a única saída é esperar pela saúde financeira dos bancos retornar, com receitas maiores que as despesas, e então aniquilar todo esse excesso de dinheiro estocado no FED. O que acham?

Leandro,

E se o FED resolver não fazer nada? Manter a FFR baixa indefinidamente e continuar remunerando os excessos de reserva?

Não seria mais fácil incentivar as pessoas a pouparem dinheiro, ao invés de pagar para os bancos pouparem ?

Se o imposto sobre poupança é alto, a têndência é a inflação. Se imposto sobre o consumo é alto, a tendência é a deflação e baixo crescimento.

Isso tem uma relação direta com crises, pois qualquer extremo vai gerar aventuras financeiras.

Me parece que os problemas sempre foram causados pelo exagero. Um burocracia elevada, impostos elevados, leis trabalhistas radiacais, empresas estatais desenvolvimemtistas, governos empreendedores, mercados protecionistas, etc. Foi esse modelo social desenvolvimentista que obrigou ao governo a pagar bolsas. Bolsas não são necessárias onde existe responsabilidade e moderação. Por exemplo, quanto mais beneficios para trabalhadores, mais beneficios assistencialistas serão necessários para ajudar desempregados.

Leandro,

Pq 0,25 a.a. é to atrativo assim para os bancos?

Gostaria de ter visto nos comentários, mas não vi.

Continuando este lenga lenga de taxas a 0,25%, a economia estagnada, com população envelhecendo e perdendo poupança…não dá pra dizer que do ponto de vista político faz mais sentido mais QEs de tempos em tempos? Não é solução, mas dá ilusão momentânea… e disso os políticos entendem.

Ainda, com o dólar continuando forte, teríamos algum tipo de reação nas commodities?

Mundo estranho msm.

E se o pessoal estiver começando a não querer mais comprar títulos?

Vejam o gráfico:

https://encrypted-tbn1.gstatic.com/images?q=tbn:ANd9GcRdxuitLfe828Fbglhq3c86XMpIbg1QcexekOqH-mpTheWd3zAIbg5cOekz

Sei não, a s vezes penso que alguém vai inventar uma guerrinha em qualquer canto para enxugar os trilhões na economia. Tudo bem que o dollar enfraqueceu no iraque em 2003 e proporcionou uma melhoria nos nossos padrões de vida, como já explicado aqui, mas agora com tanto dinheiro previamente jogado na economia, com dígitos eletronicos já depositados, não seria um hipótese ou uma forma de liquidar todo esses trilhões um conflitado armado localizado?

ABS

se o FED é privado,

porque ele repassa o lucro pro governo?

estranho isso,

[/i]prática, o Fed teria de fazer uma liquidação maciça de títulos públicos de 3 meses, 6 meses, 2 anos, 5 anos, 10 anos, 30 anos, títulos de Fannie Mae e Freddie Mac, títulos lastreados em hipotecas, títulos lastreados em empréstimos estudantis, títulos lastreados em crediário para automóveis etc. Em suma, ele teria de pegar seu portfólio e, em cada categoria de ativo, teria de vender esses ativos no mercado.[/]

Por que o fed teria que fazer uma liquidação maciça de todoa esse títulos? Como ele possui titulos lastreado em hipoteca? E por que com a queda dos valores dos ativos os juros subiriam?

Queria tirar um dúvida, estava numa aula de macroeconomia, logico o professor era Keynes Lover Fanboy, e houve uma discussão em que um aluno dizia que o banco central brasileiro fazia especulações em suas operações e o prof não aceitou de jeito nenhum. Ao meu entender, essas operações de swap do BACEN não seriam especulações?

Obrigado

http://www.infomoney.com.br/mercados/noticia/4389885/eua-criam-271-mil-novos-empregos-outubro-muito-acima-esperado

Se os juros não subirem, é pq não sabem como mesmo.

Pelo que entendi, a única maneira de subir os juros, moda antiga, seria aumentar brutalmente o compulsório (confisco?). Dá pra fazer isso sem lei?

Segundo o Jim Rickards, no livro “The Big Drop” já tivemos vários colapsos no século XX: 1914, 1939, 1971, quase outro em 2008, na verdade estamos ainda em 2008. Em média, o sistema monetário tem durado cerca de 30 ou 40 anos, então estamos próximos de outro colapso?

Uma dúvida:

Como fica o balancete do FED ao imprimir o dinheiro e entregar para os bancos?

Pessoal, vocês conhecem Peter Schiff?

Ele é um gênio investidor que começou pequeno e hoje gerencia bilhões de dólares.

Mais importante, é um economista austríaco com grande conhecimento.

Para quem não sabe, ele previu e alertou em detalhes e em tempo real a bolha.com da nasdaq, do final dos anos 90 e que estourou em 2000.

Daí ele previu e narrou em detalhes e em tempo real cada aspecto da bolha imobiliária americana, inclusive prevendo a reação do governo quando ela estourasse.

Ele ia a programas de tv alertando sobre a bolha imobiliária e sobre como a economia americana não estava uma maravilha como todos pensavam… E ele era Ridicularizado por todos os economistas mainstream e os apresentadores que riam abertamente em rede nacional dele (peter schiff).

Os problemas que causaram a grande bolha econômica que estourou em 2008 não foram resolvidos, foram Exacerbados e empurrados com a barriga.

Agora nós estamos vivendo dentro de uma nova bolha, e estamos ás vésperas de uma nova crise econômica.

A teoria Austríaca dos Ciclos Econômicos diz que o boom/burst é causado pelo banco central ao baixar artificialmente os juros. nunca antes na historia nós tivemos juros 0%. Portanto nunca antes houve uma bolha tao grande.

Porém desta vez é diferente. esta é a bolha final. nós estamos indo rumo á destruição do dólar. destruição do sistema financeiro mundial. O fim do experimento com dinheiro fiduciário.

Estamos ás vésperas de um verdadeiro Apocalipse. Preparem-se. comprem ouro.

Exatamente como previsto neste artigo, o Fed acaba de anunciar que irá pura e simplesmente elevar o valor que ele paga sobre as reservas em excesso.

Veja o anúncio na íntegra e o trecho principal abaixo:

"The Board of Governors of the Federal Reserve System voted unanimously to raise the interest rate paid on required and excess reserve balances to 0.50 percent, effective December 17, 2015."

E também como previsto neste artigo, o Fed elevou a taxa da janela de redesconto, de 0,75% para 1%. Trecho:

"In a related action, the Board of Governors of the Federal Reserve System voted unanimously to approve a 1/4 percentage point increase in the discount rate (the primary credit rate) to 1.00 percent, effective December 17, 2015."

Foi um acerto em cheio, não?

“O que o Fed realmente pode fazer

A única política monetária que o Fed realmente pode fazer é elevar a taxa de juros que ele paga sobre todas essas reservas em excesso que os bancos mantêm depositadas junto ao Fed.

Se atualmente ele paga uma taxa de 0,25% ao ano, ele pode elevá-la para, por exemplo, 0,5%;”

Leandro,

Ontem a Fitch derrubou o grau especulativo do Brasil. Além disso a notícia da elevação de juros do FED. Isso gerou um estresse no cambio que o Dolar chegou a valer R$ 3,95…

Entretanto, o cambio já voltou ao patamar de terça feira; +/- 3,85

Será que o mercado já tinha precificado tudo isso ?????

Abraços.

Caro Leandro, desculpe insistir, mas é que a curiosidade tá pegando..rsrs

Quando o FED compra títulos dos bancos com dinheiro novo, isso não afeta positivamente o resultado contábil do FED? Isso, portanto, não ajuda a remeter mais lucro ao tesouro?

Leandro,

e esse trecho no comunicado?

“Effective December 17, 2015, the Federal Open Market Committee directs the Desk to undertake open market operations as necessary to maintain the federal funds rate in a target range of 1/4 to 1/2 percent, including: (1) overnight reverse repurchase operations (and reverse repurchase operations with maturities of more than one day when necessary to accommodate weekend, holiday, or similar trading conventions) at an offering rate of 0.25 percent, in amounts limited only by the value of Treasury securities held outright in the System Open Market Account that are available for such operations and by a per-counterparty limit of $30 billion per day; and (2) term reverse repurchase operations to the extent approved in the resolution on term RRP operations approved by the Committee at its March 17-18, 2015, meeting.

Eles aumentaram a FFR, não?

Leandro, mas na prática o Fed não vai conseguir o que quer, manter estes recursos fora da economia? O objetivo não é segurar a inflação?

Aproveitando, em outro artigo li que o tesouro vende títulos aos bancos e posteriormente o BC os compra para manter as taxas. Segundo o artigo isto gera inflação monetário visto que os bancos utilizam estes recursos para empréstimos e apenas uma parte é deixada no compulsório etc.

Mas minha dúvida é: quando um título é comprado por um dealer no mercado primário o tesouro não retira os recursos da conta deste banco no bacen? Isto não manteria o saldo desta? Ou quando um dealer compra os títulos ele debita em seu caixa e repassa ao tesouro? A conta no bacen seria movimentada apenas no mercado secundário?

Se tiver mais artigos ou fontes sobre o assunto agradeço.

Saudações pela constante atualização de conteúdo do site.

Leandro,

O FED pagava 0,25% sobre as Reservas em excesso. Aumentou para 0,50%.

Considerando os US$ 4 trilhões de reservas em excesso, isso significa US$ 10 bilhões a menos para o Tesouro gastar anualmente.

Isso não é troco de pinga?

Leandro,

Segue a taxa efetiva do FFR:

https://apps.newyorkfed.org/markets/autorates/fed%20funds

No dia 17/12, a taxa efetiva média foi de .37%

Ou seja, até agora conseguiram manter na faixa de 0.25-0.50

Existe chance desse valor acabar caindo ao longo dos dias e o FED ser obrigado a aumentar a taxa de depósito voluntário? Pior, existe chance do FED não conseguir alcançar a faixa almejada e o pessoal começar a pular do alto dos prédios?

O desfecho é claro: sem a interferência do FED a economia americana se recuperará até que a demanda por emprestimos aumente, tornando mais lucrativo aos bancos emprestar aos clientes do que receber a esmola do FED; do outro lado, o FED elevará o valor do arrego, acelerando o endividamento do governo americano, que por sua vez nao conseguirá se refinanciar e por fim dará o calote. É o fim do dolar.

Compreendi, Leandro. Poderia me tirar uma duvida?

Foi falado em outros artigos que o mercado interbancario estava morto. Pois os bancos estao sentados em uma montanha de reservas em excesso.

Como os juros do interbancario podem ser de 0.25 a 0.50% entao?

Queria chamar atencao aquilo que o leandro falou, que ninguem da mídia comenta que o fed está fazendo politica monetária de uma forma inédita.

Ressalto ainda que pagar mais juros sobre reservas em excesso não resolve o problema, apenas o piora.

A quem interessar possa: como explicado no artigo, o Fed não tinha como subir "os juros". Ele tem o controle de uma única taxa de juros: aquela que ele paga sobre as reservas em excesso. E só.

Consequência? Desde o aumento desta taxa em 16 de dezembro, praticamente todas as outras taxas de juros caíram. Os juros sobre os títulos de 1 mês, 3 meses, 1 ano, de 3 anos, de 5 anos, de 7 anos, de 10 anos, de 20 anos e de 30 anos estão hoje menores do que estavam antes de o Fed elevar a única taxa de juros que ele controla.

http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield

(Compare as taxas atuais com as do dia 16 de dezembro).

Em suma: a mídia disse que o Fed "subiu os juros". No entanto, praticamente todas as taxas de juros caíram desde essa "subida". A mídia, novamente, entendeu tudo errado.

Todo o escarcéu sobre "o Fed subir os juros" foi apenas uma manobra de relações públicas. "Viram só? Estamos fazendo alguma coisa."

Também como explicado no artigo, a Federal Funds Rate (a taxa do mercado interbancário) se tornou uma taxa completamente inútil agora que o Fed está pagando juros sobre as reservas em excesso. Os bancos não mais precisam pedir empréstimos no interbancário para cobrir suas reservas. Eles estão lotados de reservas. A FFR virou um nada.

Olá!

Estava lendo o Mises Institute e neste artigo: https://mises.org/library/are-we-headed-another-bust, no primeiro gráfico dá a entender que a taxa de juros que está sendo aumentada se trata da FFR.

Fiquei confuso nesse ponto, já que pelo que foi descrito no artigo o FFR se manteve constante.

Isso tudo ainda vai dar pano para a manga, estava vendo o blog do Peter Schiff e ele postou recentemente que é provável o FED adotar umá nova rodada de QE.

Olá!

Essas questões não estão diretamente relacionadas ao artigo, mas eu acho que cabem serem feitas aqui:

1) O artigo enfatiza uma coisa, inúmeras vezes já repetida, que o Fed “não injeta dinheiro diretamente na economia; ele injeta dinheiro apenas nos bancos, e os bancos é que decidem se irão despejar este dinheiro na economia (por meio da criação de crédito).“. O problema é que nem todos os dealers primários americanos são instituições financeiras bancárias (ou seja, não captam depósitos à vista, e por isso não têm a capacidade de criar moeda escritural). Então a pergunta: o dinheiro novo que o Fed cria, para comprar os títulos dessas instituições (as não-bancárias) não vai acabar entrando na economia, por uma via que não é a expansão do crédito?

2) Por quê o volume de títulos do Tesouro e outros (como por exemplo os lastreados em hipotecas), em posse dos bancos,

cresceu tanto depois de 2008 — justamente quando o banco central americano passou a imprimir dinheiro e comprá-los para limpar os balancetes dessas instituições?

3) Existem diferenças entre oferta monetária e base monetária? O artigo mesmo utilizou um gráfico da base monetária, para ilustrar o dinheiro criado pelo Fed, mas que não significa que entrou na economia. Intuitivamente, a gente vê a oferta monetária como sendo uma coisa diferente. E, até mesmo voltando à primeira pergunta, não tem como mensurar e comparar o crescimento da oferta monetária e da expansão do crédito, para saber se as instituições bancárias, por meio da criação de crédito, são as únicas que decidem se o dinheiro vai entrar na economia?

E é só isso mesmo (antes que eu comece a perguntar: “O que é dinheiro?”).

Abraços!

Qual a relação entre:

– tx de juros do fed e dólar para eles, não pra gente.

– Dólar x petróleo

– tx de juros x NYSE

Obrigado

Não entendo uma coisa: se foi só o FED sinalizar que aumenta os juros em Junho e, dado que o Mercado é o meio mais eficiente de se saber de algo e ato contínuo, deveria saber assim como o Leandro, que não tem como o FED subir juros, por que então houve corrida dos investidores para os treasuries? Por que nossa bolsa caiu, já que o Mercado devia saber, segundo as teorias austríacas, que não tem como subir a taxa?

Leandro, cabe alguma ação criminal contra os antigos diretores do banco central ? Como eles deixaram o BNDES com uma dívida de quase 500 bilhões ? Que banco é esse que dá prejuízo ?

Além disso, seria possível uma política ecômica de 5% ? Ou seja, selic à 5%, superávit primário de 5%, reajuste do salário mínimo limitado à 5%, comprar 5% do superávit em reservas internacionais, etc.

Leandro, o número mágico de 5% foi retirado da meta de inflação. É muito difícil ter inflação baixa, com reajustes de salário acima de 8% por vários anos seguidos. Nós tivemos um ano com 12% de reajuste.

A Selic está sendo usada há anos para reduzir o consumo. É só ver as atas do Copom. Não estou dizendo que você concorda com isso, mas eu acredito que é isso que acontece. O Copom é movido à IPCA.

Essa Selic mandou 40% da população para o Serasa. Esse controle de inflação com Selic não funciona. Na década de 90, foi preciso colocar dólar à 1 real e Selic acima de 20% para conter a inflação.

Por isso eu defendo o superavit radical, valorização do real( swap, reservas ou seja lá o que for) e Selic de 5%. Se o país precisa de poupança para baixar juros, o primeiro a economizar deveria ser o governo. A verdade é que ocorre o contrário. O governo está destruindo a nossa poupança.Aí realmente fica complicado.

Ashuashau,kkkkkk,….

O Itaú está com juro do cheque especial mais baixo que o Bradesco, Caixa e BB.

Esse é o capitalismo opressor !

Link do BCB

Se o governo agora colocar a SELIC a 5% o que ocorrerá será que ninguém irá comprar mais títulos da dívida pública. O governo rapidamente não vai conseguir mais rolar sua dívida e bem… aí teremos um calote e nossa economia afunda mais ainda.

O de barco para miami só pode ser comunista, inacreditável essas sugestões de baixar os juros na marretada.

Alguem realmente acha que o FED pode subir os juros substancialmente com essa política de pagar juros sobre as reservas em excesso?

E quando a economia dos EUA cair de volta em recessão? (Os dados do pib e outros estão piorando). O FED vai responder cortando os juros de volta pra 0% e lançar QE4. O mercado vai reagir e o dólar cair.

Outro ponto, se o FED fizer uma venda maciça de títulos para elevar a FFR, isso destruiria o valor destes títulos o que iria erodir o valor dos ativos dos bancos, fazendo os mesmos irem á falência.

Caso houvesse um aumento substancial nos juros dos títulos da dívida americana, o governo não poderia pagar nem os JUROS da dívida já proxima de us$20 tri.

Enfim toda essa bubble economy depende de juros 0%.

Sds, Leandro\Ulrich\etc.

A recente elevação da Libor poderia contribuir decisivamente c/ o eventual estouro dessa mega bolha de títulos e demais ativos lá fora ?

Pelo visto, a determinação desta taxa baseia-se apenas em estimativas fornecidas por certas instituições acerca de seus custos hipotéticos de captação “unsecured“. Mas por quê algum banco iria se financiar c/ base nela e não na FFR mais baixa e em seus níveis historicamente mínimos (reflexo dos recursos sobrando por aí) ?

A propósito, é esta que segue aquela ? Neste caso, o Fed não ficaria “refém” (tadinho !) dos valores informados (possivelmente de forma até arbitrária) pelas entidades pesquisadas na apuração do rate londrino ?

Sobre os rendimentos dos títulos do tesouro americano, como podem se manter tão acima dos retornos sobre as reservas em excesso paradas na autoridade monetária dos EUA sem que os bancos comprem agressivamente tais papeis até se atingir a equalização entre ambos os juros ? Não se trata somente de um único mercado (aberto), o mesmo no qual a política monetária é levada a cabo pela compra e venda compromissada e/ou definitiva dos treasuries (como acontece no SELIC brasileiro, onde a média das operações c/ NTN-X’s e LTN’s é que constitui sua taxa básica) ?

Obrigado.

[]’s

Leandro, uma dúvida: a moeda americana é forte porque tem ouro no Fort Knox suficiente para mitigar um colapso?

Se acontecer um colapso da moeda, o ouro do Fort Knox não pode ser utilizado para reviver o dólar?

Pérola da Janet?

https://www.youtube.com/watch?v=3_NvhyDnoGw

Anos depois, o Federal Reserve elevou os juros para pouco mais de 2 %. Entretanto os juros caíram de novo.

Estou curioso para saber em como que esses caras irão agora manipular os juros e como ficarão os ciclos econômicos, quando o dólar ficar totalmente digital.

O interessante é que esse gráfico mostrando os depósitos dessas reservas em excessos dos bancos junto ao Fed foi descontinuado no ano passado. Alguém sabe o motivo disso? Agora não dá mais para saber o quanto de reserva em excesso que existe?