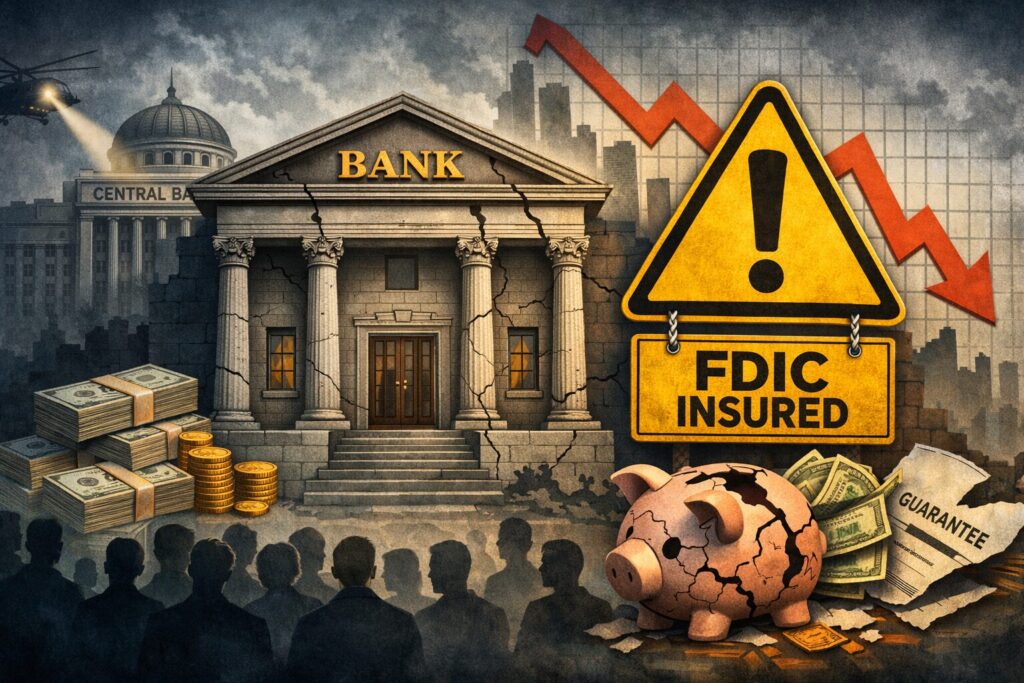

A Federal Deposit Insurance Corporation (FDIC) [O órgão federal de seguro de depósitos nos EUA] é amplamente vista como um pilar da estabilidade financeira — uma garantia silenciosa de que os depósitos bancários são seguros, de que o sistema é sólido e de que o público não precisa se preocupar. Mas essa narrativa oculta uma verdade mais profunda: o seguro de depósitos não é uma garantia de integridade monetária; é um rótulo de advertência que confirma a fragilidade sistêmica.

A FDIC não existe porque os depósitos são dinheiro; ela existe porque eles não são. Trata-se de uma admissão institucional de que os depósitos bancários são passivos contingentes, e não instrumentos soberanos. A confiabilidade desses depósitos depende não da solvência do banco emissor, mas da promessa do governo federal de intervir quando essa solvência falha.

A Natureza dos Depósitos

Os depósitos bancários não são dinheiro. Eles são lançamentos contábeis — saldos registrados em contas que representam a obrigação do banco perante o depositante. Eles não são moeda de curso legal, não são reservas do banco central, não são capital. São promessas de pagamento, e não pagamentos propriamente ditos.

Esses saldos imitam o comportamento da moeda por meio de uma coreografia institucional: os bancos creditam e debitam contas para simular trocas. Mas os instrumentos subjacentes são meios fiduciários — créditos sobre dinheiro, e não dinheiro em si. A garantia da FDIC não transforma esses créditos em dinheiro; ela apenas sustenta a ilusão de que são seguros, estáveis e resgatáveis sob demanda.

O Que o Seguro de Depósitos Realmente Diz

A existência do seguro de depósitos não é um sinal de força; é um sinal de fraqueza sistêmica. Ela nos diz:

- Que os depósitos não são dinheiro e precisam de garantia federal para serem considerados confiáveis;

- Que os bancos não são suficientemente solventes para honrar todas as reivindicações sem apoio externo;

- Que a confiança do público no sistema bancário é fabricada institucionalmente, e não conquistada de forma orgânica.

Se os depósitos fossem dinheiro, eles não precisariam de seguro. A moeda de curso legal não vem acompanhada de uma garantia — ela é a garantia. O seguro de depósitos é o equivalente institucional de um rótulo de advertência: “Este produto pode não funcionar conforme anunciado em condições de estresse”. A FDIC não esconde isso — ela estampa esse aviso em destaque em todas as suas garantias. Isso diz tudo.

O Risco Moral

Ao garantir os depósitos, a FDIC socializa o risco da criação privada de crédito. Os bancos são incentivados a expandir seus balanços patrimoniais, sabendo que os depositantes não os disciplinarão. O público é levado a uma falsa sensação de segurança, enquanto o sistema subjacente se torna mais alavancado, mais frágil e mais dependente da intervenção do banco central. O seguro de depósitos não elimina o risco; ele o redistribui — do setor bancário para o contribuinte, das instituições privadas para a confiança pública.

Clareza Filosófica

Dinheiro não é uma promessa; é um acerto final. Depósitos não são propriedade; são reivindicações sobre propriedade. O seguro de depósitos não é um estabilizador; é uma admissão a nível federal de que o sistema não consegue se sustentar por conta própria.

Para restaurar a clareza, devemos distinguir entre:

- Dinheiro: soberano, definitivo e juridicamente definido;

- Crédito: privado, contingente e revogável;

- Capital: absorvedor de perdas e gerado internamente;

- Meios fiduciários: crédito artificial, moeda emulada, reivindicações em circulação.

A FDIC confirma que o sistema bancário é construído sobre meios fiduciários — e não sobre dinheiro — e que o público precisa ser protegido das consequências dessa emulação.

Conclusão

O seguro de depósitos não é uma garantia; é um rótulo de advertência. Ele nos diz — em linguagem institucional explícita — que o sistema é frágil, que os depósitos não são dinheiro e que o público deve ser protegido da verdade. Se quisermos um sistema monetário sólido, devemos começar restaurando a clareza conceitual e reconhecendo que a confiança não pode ser fabricada por meio de garantias federais.

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Bancos não podem criar dinheiro

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

fonte : https://t.me/DemystifyingTruths/16240

Imagino que estejam cientes do que aconteceu com Douglas Garcia na USP.

Se esse objeto de metal atinge sua cabeça, talvez ele não estivesse mais vivo.

Dito isso, escrevi algo que reflete minha indignação, não apenas com essa truculência da Esquerda sem consequências, mas também com uma Direita pacífica demais.

Passou da hora de responder a altura.

Leia 👇🏻

Até quando a Direita continuará reagindo de forma passiva às ações de truculência promovidas por setores da Esquerda e de sua militância? É legítimo afirmar que esse limite já foi alcançado.

Não se trata de insuflar confrontos, tampouco de fazer apologia à violência. Trata-se de reconhecer um princípio elementar: responder a uma agressão concreta, atual ou iminente, de forma proporcional e eficaz não é violência ilegítima, é legítima defesa.

Não é razoável exigir uma postura pacifista absoluta diante de um adversário que demonstra desprezo pelo diálogo e disposição para ferir, destruir ou eliminar. A própria história demonstra que povos reconhecidamente pacíficos recorreram ao confronto físico apenas quando a auto-preservação deixou de ser possível por outros meios.

O diálogo deve, sim, ser sempre a primeira via de solução. Contudo, quando ele é sistematicamente rejeitado e substituído pela agressão, a apatia ou a mera defensiva deixam de ser virtudes. Persistir em suportar ataques sucessivos, sob qualquer pretexto moral, não é “dar a outra face”; é abdicar do direito básico à própria integridade.

No Brasil temos o Fundo Garantidor de Créditos que garante perdas de até R$ 250 mil.

No fim esse sistema não garante nada realmente. Essa corrupção no banco master será uma bomba atomica na economia do Brasil.

A quantedade de pressão e manobras para politicos e afins tentar barra essa investigação é grande

Os bancos estão prestes a entrar em colpaso. Nao tem garantia nenhuma que seu dinheiro está seguro.

Então deixa de retardo e tira logo o dinheiro do banco.

”Ah, posso não.”

Então se ferrou.