A

política monetária que vem sendo implantada pelo Banco Central americano desde

o final de 2008 logrou a façanha de inverter completamente as possíveis relações

de causa e efeito. Antes de 2008, quando

o Fed expandia a base monetária, era possível prever que haveria um aumento nos

preços. E quanto ele contraía a base

monetária — ou, mais corretamente, quando ele reduzia o ritmo de crescimento

da base monetária –, era possível prever que haveria uma diminuição da

inflação de preços. E ambas as relações

de causa e efeito de fato ocorriam.

No

arranjo atual, no entanto, não mais é possível prever essa relação.

Comecemos

pelo fato de que o Federal Reserve começou a expandir acentuadamente a base

monetária no final de 2008. Desde aquela

data, que já está completando cinco anos, o Fed mais do que quadruplicou a base

monetária. Isso nunca havia acontecido

até então.

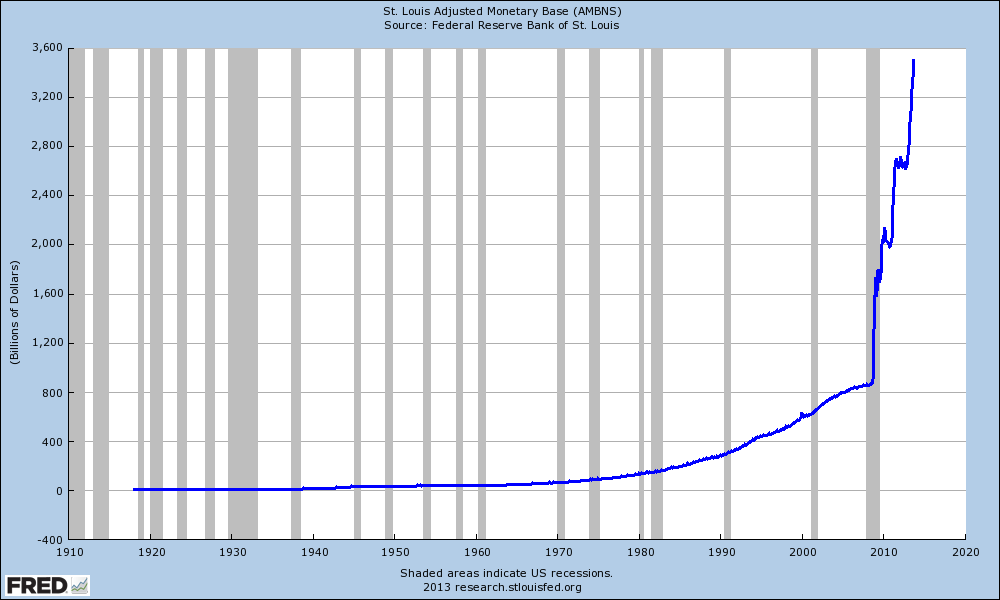

Gráfico 1:

evolução da base monetária

No

entanto, os preços praticamente não se mexeram desde 2008.

Não

há nenhuma dúvida de que, durante 5 anos, houve a mais acentuada expansão da

base monetária na história dos EUA, e, não obstante, os preços mal se

mexeram. Antes de 2008, sempre se

imaginou que, se o Federal Reserve quadruplicasse a base monetária em um

período de 5 anos, isso geraria uma hiperinflação. Mas não gerou. E por que não?

A

explicação é que os bancos, pelo menos até o momento, vêm se recusando a

emprestar todo este dinheiro criado pelo Fed.

Eles estão se recusando a emprestar um dinheiro que eles legalmente

podem emprestar. Considerando-se toda a

expansão da base monetária, e o fato de que o compulsório não foi alterado, os

bancos não emprestaram praticamente nada do dinheiro que o Fed lhes deu.

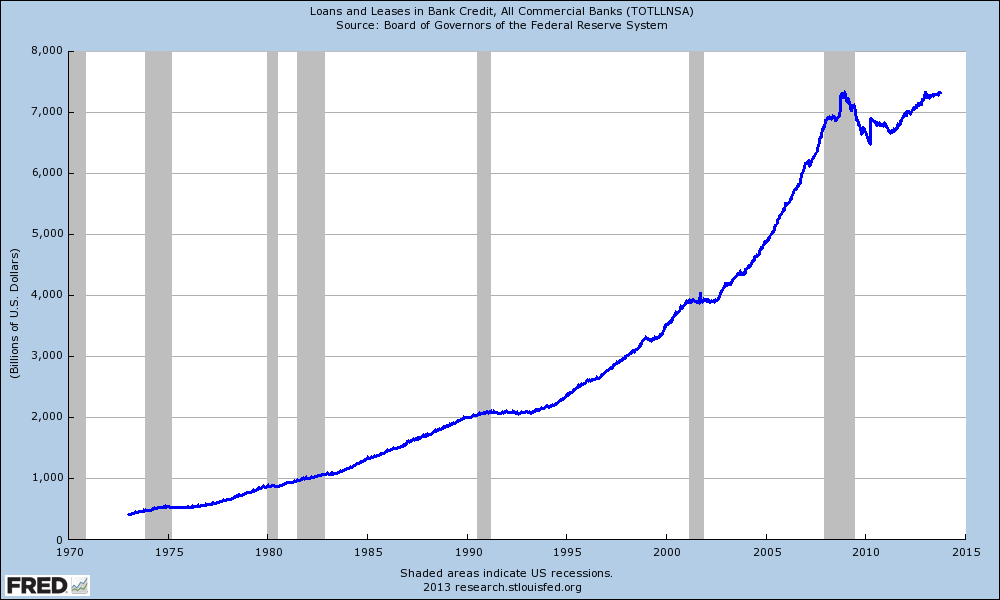

O

gráfico abaixo mostra a evolução da carteira de crédito do sistema bancário. Note que, após algumas oscilações, o nível

está praticamente igual ao de 2008.

Gráfico 2:

evolução dos empréstimos bancários

O

explosivo aumento da base monetária não se transformou em empréstimos bancários

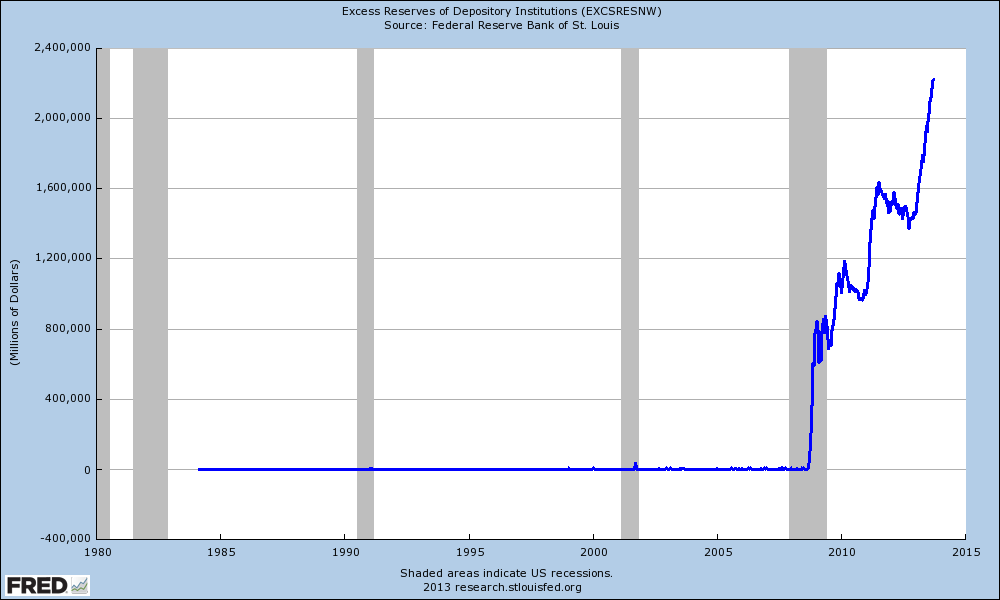

porque a quase totalidade deste aumento transformou-se em “reservas em

excesso”. “Reservas em excesso” são as reservas que os

bancos mantêm voluntariamente depositadas junto ao Fed, além do volume

determinado pelo compulsório. Os bancos não emprestaram todo o dinheiro

que o Fed lhes deu porque eles aumentaram suas “reservas em excesso” em mais de

US$2 trilhões. Os bancos, em vez de

emprestar, preferem manter este dinheiro voluntariamente depositado junto ao Fed,

que está pagando juros de 0,25% ao ano sobre este montante.

Gráfico 3:

evolução das reservas em excesso

Tal

postura não foi prevista por ninguém antes de 2008.

Como

os bancos não se mostraram propensos a emprestar este dinheiro durante os

últimos 5 anos, o processo de expansão da oferta monetária por meio do sistema

bancário de reservas fracionárias simplesmente não ocorreu. A base monetária explodiu, mas a concessão de

empréstimos pelo sistema bancário — que é o que realmente gera um aumento da

quantidade de dinheiro na economia — não aumentou.

Perspectivas

Para

mostrar como isso alterou radicalmente as relações de causa e efeito da

política monetária americana, vejamos o que aconteceria caso o Fed finalmente

parasse de criar dinheiro. Suponha que ele

decida estabilizar a base monetária, parando de comprar títulos da dívida do

governo americano. Ou seja, o Fed não

mais aumentaria a base monetária; ele não mais compraria nenhum título da

dívida pública que está em posse do sistema bancário. O que ocorreria? Vejamos.

O

governo federal americano está incorrendo em um déficit orçamentário de US$750

bilhões ao ano. Ele vende estes títulos

para o sistema bancário, que os revende para o Fed. Atualmente, metade dos títulos emitidos pelo

Tesouro americano durante o ano é comprado pelo Fed (o Fed compra estes títulos

dos bancos). Logo, é factível imaginar

que, caso o Fed parasse de comprar esses títulos, reduzindo totalmente a

liquidez deste mercado, a reação imediata seria um forte aumento nas taxas de juros de longo prazo. Com o Fed fora de cena, pelo menos metade das

compras de títulos deixaria de ser feita pelos bancos caso as taxas de juros se

mantivessem inalteradas.

Agora,

aprofundemos um pouco mais. Suponhamos

que o Fed resolva reverter todo aquele

aumento da base monetária. Ou seja, ele

começa a contrair a base monetária

(que é o que Bernanke sempre disse que faria).

Para contrair a base monetária, o Fed tem de vender títulos da dívida pública que estão em sua posse. Tal postura necessitará de uma enorme

quantidade de compradores para estes títulos.

Mas há um agravante: não apenas teria de haver compradores para estes

títulos que o Fed passou a vender, como também teria de haver compradores para aqueles

US$750 bilhões em títulos que o Tesouro também está vendendo para financiar seu

déficit. Ou seja, os investidores agora teriam

de ser persuadidos a emprestar volumosas quantias de dinheiro para o governo

federal, principalmente a longo prazo.

Eles teriam de ser convencidos de que isso é uma ótima ideia.

Há

apenas uma maneira de o governo federal americano persuadir os investidores a

comprar títulos sob estas condições: pagar taxas

de juros mais altas. Se isso ocorrer

— isto é, se os juros dos títulos públicos vendidos pelo Tesouro aumentarem

–, os bancos ficarão em boa situação.

De um lado, eles agora poderão pagar juros de 1% ao ano para seus

correntistas (atualmente, os juros não chegam a 0,25% ao ano); de outro, eles

poderão emprestar para o governo federal a juros de 6% ao ano, ou mais. Ou seja, os bancos terão um enorme

benefício. Eles passarão a ganhar um bom

dinheiro com esse spread, algo que não ocorre atualmente.

Ato

contínuo, os bancos começarão a reduzir suas “reservas em excesso” depositadas

junto ao Fed. Aqueles valores do gráfico

3 começarão a desabar. Os bancos

emprestarão esse dinheiro para o governo americano, que então irá gastá-lo,

fazendo com que o dinheiro entre no sistema bancário de reservas fracionárias e

seja multiplicado. Assim, ao contrário

de tudo o que ocorreu desde 2008, os bancos começariam a emprestar.

Nesse

ínterim, o Fed, com o intuito de reduzir a base monetária, poderia vender US$1

trilhão de títulos do Tesouro em sua posse, desta forma contraindo a base

monetária de US$3,6 para US$2,6 trilhões.

Isso representaria uma substancial deflação da base monetária, mas não

teria nenhum efeito anti-inflacionário; os preços poderiam facilmente chegar a

um valor anualizado de 100% em um curto espaço de tempo. Por quê?

Por causa de toda a inflação monetária que estaria ocorrendo. Os bancos, em busca de uma alta taxa de

retorno paga pelo governo americano — que é considerado um tomador de

empréstimo de baixíssimo risco –, retirariam dinheiro das reservas em excesso

e emprestariam para o governo federal. E

eu posso garantir que o governo americano gastará cada centavo que lhe

derem. Não haverá parcimônia.

Logo,

a quantidade de dinheiro na economia americana iria disparar. Finalmente, aquilo que muitos imaginaram que

aconteceria em 2009, de fato estaria acontecendo agora. Quanto mais dinheiro for retirado das

reservas em excesso para ser emprestado ao governo federal a taxas de juros

mais altas, maior será a quantidade de dinheiro que será multiplicada pelo

sistema bancário de reservas fracionárias.

Isso levaria a um aumento sem precedentes na inflação de preços nos EUA.

Portanto,

uma política monetária que normalmente seria rotulada de deflacionária iria, na

realidade, gerar uma incomparável inflação de preços nos EUA.

Conclusão

No

que tange à política monetária, os EUA estão vivendo em um mundo que está de

cabeça para baixo. Trata-se de um mundo

em que uma gigantesca expansão da base monetária levou a uma inflação de preços

quase nula, e que uma maciça contração na base monetária pode facilmente levar

a uma robusta inflação de preços, e talvez a uma hiperinflação.

É

por isso que é extremamente difícil prever qual será o resultado de qualquer

nova política monetária que venha a ser adotada pelo Fed. É por isso que o Fed não sabe o que

fazer. A questão principal é que as

pessoas agora têm de se acostumar com o fato de que as explicações tradicionais

não mais se aplicam à política monetária americana. Os EUA estão em uma espécie de dimensão

paralela. As trilionárias reservas em

excesso mantidas pelos bancos distorceram e corromperam o sistema monetário a

tal ponto que as relações de causa e efeito não mais são previsíveis.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Pode-se concluir, do texto, que o Fed vai continuar com a política frouxa por muito mais tempo?

Não acho que os bancos, mesmo no caso de o Fed para a política de expansão, vão cair nessa de sair emprestando. Eles sabem que uma hiper inflação faria não só o governo como todo mundo pagar os empréstimos com moeda podre, que não vale nada. O mais provável é que os bancos criassem uma inflação alta, mas não uma hiper. Mais ou menos como os brasileiros se acostumaram e ainda acham que temos uma moeda forte, como ouvi uma comentarista econômica na CBN falando…

Alguém pode me explicar melhor o motivo dos bancos não terem emprestado todo aquele montante de dinheiro? Foi por causa dos juros que o FED está pagando?

Tenho uma dúvida quanto ao Banco Central.

Quando o BC faz a primeira compra dos títulos que estão em posse dos bancos, ele simplesmente digita o valor na conta de reservas do banco. A fraude está ai, pois o dinheiro dessa compra não saiu de lugar nenhum.

Porém, agora o BC tem em sua posse títulos que foram comprados do Tesouro pelos bancos com dinheiro legítimo, pois suas reservas foram diminuídas para comprar os títulos. A Questão é: O BC agora tem dinheiro legítimo? Pois se, depois de um tempo, ele quiser expandir a base monetária, ele pode usar esses títulos que ele tem agora. A fraude acontece apenas uma vez, lá na primeira compra.

Mais uma vez, parabéns ao IMB por tirar de nós o véu da ignorância que cobria o nosso entendimento a respeito de economia e política monetária, fiscal, inflação, desemprego, etc.

No alvo!

Pra quê imprimir tantos dólares então? É muito mais fácil cunhar uma moeda de um trilhão de dólares e depositá-la diretamente no fed, oras!

Eu devia ganhar um prêmio nobel por essa idéia.

Parabéns a todos do Mises pelo ótimo trabalho q fazem. Observei no Fed de St Louis q do período de 1929 a 1949 a expansão da base monetária foi +- 6x. O q me dá a impressão de que O Ben Bernanke simplesmente acionou a impressora antes. no período de 1949 a 1954 ela fica +- cte. Até 1966 a expansão tinha sido de +- 9x. Creio q foi a partir desse momento q começa a ocorrer a hiperinflação nos EUA. Será um futuro repetindo o passado?

Abs.

Caramba! O gráfico 1 é assustador. Aonde vamos parar? Não dá para expandir a base monetária nesse ritmo em tão pouco tempo, sem armar uma bomba para o futuro. Keynesianos, além de burros, devem ser meio malucos.

Stephen Covey (consultor de administração) ensinou que “podemos burlar as leis humanas com bons resultados por certo tempo, mas não podemos burlar as leis naturais sem pagar o preço. E a realidade é governada pelas leis naturais”. Uma dessas leis naturais é a de causa e efeito. Os resultados podem ser imprevisíveis quanto a como e quando ocorrerão, mas a lei ainda vale e o preço será caro.

* * *

Então a TACE não se aplica mais? E as deduções praxeológicas?

—-

Voltando: se o FED encolhesse a base, e assim os bancos passassem a comprar os títulos emitidos buscando os juros mais altos, resultando em mais dinheiro pro governo…tudo bem que o governo pode fazer esse dinheiro voltar pra economia (através de obras públicas, um New Deal do século 21). É isso que o artigo diz.

Mas pra eu entender bem, tenho que listar como está o ambiente:

1) O governo usar o fluxo de dinheiro dos bancos pra diminuir a dívida. É, não é uma piada intencional.

2) Os juros continuam altos. Dessa forma, o que o governo pode fazer? Se ele abusar na intervenção DIRETA nos setores “reais” da economia (como construção), vai haver pressão sobre os preços (como o artigo sinalizou), e qual a arma que o governo adora usar? MAIS juros.

Só que mais juros incentivam mais dinheiro a fluir para o governo (e menos para o setor privado). Se o governo repetir o passo 2 ad infinitum, vai acabar gerando uma inflação com juros altos, um ambiente meio brasileiro. E a dívida vai continuar lá.

Com juros altos, sem chance do setor privado voltar à vida. E mesmo assim não há garantia de preços estabilizados, já que simplesmente substituiram o gastador privado pelo público. (é o que o artigo mostra)

3) Se os bancos não estão emprestando esse excesso de dinheiro ao setor privado, então como estão os juros cobrados para empresas?

4) Como aconteceu em outras crises, nessa mesma situação (bancos retendo o dinheiro criado pelo governo)? Qual a diferença de 1929?

Não gostei da situação do artigo porque passa a impressão que o FED poderá imprimir dinheiro infinitamente, e de qualquer forma o governo americano vai poder gastar infinitamente. Entretanto, me parece que há sim um “limite”: os juros pagos pelo governo. Quanto mais ele imprime, mais pesados ficarão os juros. Como ele vai poder pagar esses juros crescentes, dado que já está extremamente individado?

Caso ele não possa pagar juros crescentes (seja em % ou termo absoluto), ele vai ter que baixar a taxa de juros (o %).

(pode acontecer como no Japão?)

E quando as taxas de juros baixarem a um ponto ridículo – negativas – o que os bancos farão com o dinheiro que têm? Emprestar a um setor privado vacilante ou “pagar” ao governo (já que os juros estão negativos)?

(isso sem levar em conta a migração em massa de dólares para o exterior)

****************

Agora o que aconteceria no seguinte cenário:

O governo continua gastando todo dólar que chega até ele, mas vai diminuir as intervenções no setor privado, facilitando o ajuste de preços.

Os preços iriam despencar. O governo, para “estimular” a economia, vai baixar os juros pra um nível japonês. Os bancos vão direcionar seus recursos para o setor privado, reiniciando o ciclo da bolha. É isso?

Quando o Fed injeta dinheiro nos bancos, o que ele recebe em troca?

O Fed compra títulos do Tesouro diretamente?

Os bancos emprestarão esse dinheiro para o governo americano, que então irá gastá-lo, fazendo com que o dinheiro entre no sistema bancário de reservas fracionárias e seja multiplicado.

Ora, mas os 750 bilhões que o governo americano gasta em excesso, não entram no reserva fracionária e são multiplicados?

Leandro,

e se o FED simplesmente aumentasse o compulsório e essas reservas em excesso passassem a ser reservas obrigatórias. Não seria uma forma de evitar a inflação? Qual seria o efeito desse aumento no compulsório já que as reservas já estão lá?

Abs

Mas o dólar não é lastreado em petróleo? Afinal, a compra de petróleo é feita apenas em dólares…

Não se preocupem, uma mulher será a presidenta da Federal Reserve:

br.reuters.com/article/topNews/idBRSPE99709Z20131008

Ela, com certeza, será capaz de sobrepor-se à manutenção da ditadura do patriarcado imposta pela covarde burguesia judaico-financeira e desafiará o medo da inflação. Qualquer um que criticar suas decisões (Diferentemente de ao Bernanke) estará agindo em prol dos interesses da classe patriarcal e por isso, não deverá ser levado à sério. Sim, direciono-me aos cavalheiros dos Mises Institutes.

(Antes que venham com a velha apologia reacionária de que o sexo da presidentA do FED é irrelevante frente ao seu perfil como economista, lembrem-se que seu discurso será puramente irracional e reacionário)

Leandro,

O Fed sempre sinalizou que evitaria atitude drástica tipo "…não mais aumentaria a base monetária; não mais compraria nenhum título da dívida pública que está em posse do sistema bancário.", visto que faria um "pouso suave" REDUZINDO devagar, aos poucos, a atual política monetária, quando os índices de emprego e inflação de preços atingissem determinado nível. Mas, como se trata de uma análise de suposição, se isso ocorresse, o governo continuaria com déficit orçamentário de US$62,5 bilhões/MÊS (porque não seria possível zerá-lo de um a hora para outra), mas os Bancos assumiriam o papel de agente financeiro governamental, a juros mais altos, sacando suas "reservas em excesso" e aumentado sua carteira de título governamental. Enquanto isso, o Fed ainda continuaria com a sua monumental carteira. De que forma esses Bancos se livrariam desse estoque de títulos do governo, visto que precisa de sua matéria-prima que é dinheiro vivo? E o estoque astronômico de títulos junto ao Fed, de que forma e como seria reduzido?

Janet Yellen para presidência do Fed. Que acham?

Leandro,

O discurso do FED para mantar a impressora de dinheiro ligada está na criação de empregos, mas se o dinheiro pouco sai das reservas dos bancos como que isso estimularia a geração de empregos ? ou isso tudo não passaria de conversa fiada para dar dinheiro para banqueiro e engravatado do governo e wall street ?

É… Mais uma vez, não surpreendentemente, o “gigante” Brasil vai passando em branco no prêmio Nobel…

Sendo que se o governo tiver que aumentar os juros, isso dará início à um aumento

astronômico (mais ainda) da dívida deles que já é bem grande.

Então, acho que irá ocorrer algo parecido com o que está ocorrendo na Europa, eles

terão que demitir pessoas inúteis e cortar assistencialismos. Pois não será possível quitar

a dívida.

Enfim, vamos que vamos aos trancos e barrancos!

Leandro,

“4) Como o governo agora está pagando juros maiores, os bancos retiram dinheiro das reservas em excesso e passam a emprestar para o Tesouro, que agora está pagando, digamos, 6% ao ano.

5) Esta nova postura dos bancos aumenta a quantidade de dinheiro na economia. Se este dinheiro será utilizado para obras públicas ou para pagar burocratas, isso é secundário.”

A minha observação alinha-se com a do Jonas. De todo jeito, o governo já tem um déficit de 750 bilhões, com metade sendo monetizado. Se o Fed não mais comprar essa metade do déficit, os bancos o farão, diminuindo suas reservas. Bem, isso não alterará em nada os gastos do governo, ceteris paribus. Então continuará entrando o mesmo dinheiro na economia via governo. Com a reversão do QE, e aumento dos juros, O déficit aumentaria, e o gov gastaria mais, apenas se o teto da dívida permitisse (se subissem de 1% para 6%, grosso modo, seriam uns 500 bilhões/ano de gastos adicionais com juros, resultado de 5% de aumento vezes 10 trilhões, que o a dívida em poder do público). A única mudança, desconsiderando que os juros tenham subido, é que agora a parte do déficit outrora monetizada vai reduzir os excessos de reservas, pq terá necessariamente de vir dos bancos, mas isso não aumentaria a qtde de dinheiro na rua (antes não diminuíam o excesso de reserva pq o Fed comprava metade dos novos títulos para financiar o déficit). Então via governo continuam saindo gastos somente de 750 bilhões, desconsiderando aumento de juros e de teto da dívida. A gde mudança, que lançará mais dinheiro na rua, será o aumento de juros, o que fará com que os bancos comecem a emprestar (pelo menos enquanto acreditarem que a economia vai bem).

Por outro lado, não adianta os bancos quererem comprar mais títulos do tesouro simplesmente pq agora os juros estão altos e é bom negócio pra eles. O tesouro emitirá em termos líquidos somente os títulos suficientes para cobrir seu déficit (que agora deverá aumentar por conta dos custos mais altos com o serviço da dívida). Além disso, o tesouro tem de respeitar o teto da dívida.

Vc citou que os bancos hj emitem títulos para o mercado e enxuga parte do dinheiro da rua. Essa parte não entendi bem. Pq fazem isso se já estão locupletados de dinheiro? Sei que com o FED comprando, eles têm incentivo pra fazer isso, mas não precisam de mais dinheiro no momento.

Ainda temos de consider que dos 85 bilhões de compra mensais do QE, 40 bilhões é pra aquisição de Mortgage Backed Securities, e esse dinheiro vai necessariamente pra rua, pois é carimbado. Com a cessação da compra deles pelo FEd, seria menos dinheiro injetado na economia.

Espero tenha me feito fazer entender.

Supondo o cenário de pior caso, como se proteger da hiperinflação?

Olha, se permanecer esse processo de aumento no volume da base monetária, e tudo indica que vai sera assim, creio que não há outra perspectiva a longo prazo a não ser a hiper inflação.

Se você continua a soprar no bico do balão que vai enfeitar a festa uma hora qualquer ele inevitavelmente irá explodir, de uma forma ou de outra. Só há um jeito disso não acontecer, parar de soprar mais ar pra dentro do mesmo.

Leandro,

à luz do que expus acima, simplificarei:

1) Se o governo americano não pode aumentar seus gastos a bel prazer, pois existe um teto de gastos aprovado pelo congresso, pq o tesouro emitira mais títulos do que o estritamente necessário para cobrir seu déficit (hj de 750 bilhões por ano) simplesmente pq os bancos estariam dispostos a comprar mais títulos pq os juros subiram em face da reversão do QE? Como isso alteraria o M1 (dinheiro na rua, grosso modo)?

2) A cessação de compra de títulos pelo FED diminuiria o M1, ceteris paribus, já que cerca de 40 bilhões das compras mensais do FED (480 bilhões por ano) é de Mortgage Backed Securities (hipotecas). Isso não é verdade?

Estou apenas tentando esclarecer essas dúvidas, que inclusive foram levantadas por colegas meus tb. Mto do que aprendi de política monetária foi lendo seus comentários, e reconheço vc como alguém que conhece mto bem essa praia. Acho que o Garry North, por pressa ao escrever, pode ter deslizado nisso.

Esse passo a passo do Gary North me parece errado.

1-) Se supormos que o Fed decida estabilizar a base monetária, parando de comprar títulos da dívida do governo americano.

2-) os bancos continuarão a comprar títulos do governo americano a taxas mais altas

3-) o governo irá gastar esse dinheiro, como faz hoje, e esse dinheiro entrará no sistema de reservas fracionárias, como entra atualmente, e não tem causado inflação.

4-) ademais se o Fed quiser diminuir a base monetária, basta vender os títulos aos bancos e sumir com o dinheiro por meio do sistema de créditos e débitos.

O que afirmo é:

antes o governo americano pegava dinheiro dos bancos, gastava e colocava assim no sistema de reservas fracionárias.

Isso não causou inflação

Assim, como ele vai fazer a mesma coisa, não tem como haver inflação.

Att, Alerj

Leandro,

Realmente o limite é de dívida, mas isso significa indiretamente que os gastos são tb limitados.

Vc realmente está certo qto às compras dos BCs estrangeiros, que saem do M1.

Em relação ao artigo não dizer sobre venda ao governo, ao menos implicitamente disse:

…..” Os bancos, em busca de uma alta taxa de retorno paga pelo governo americano — que é considerado um tomador de empréstimo de baixíssimo risco —, retirariam dinheiro das reservas em excesso e emprestariam para o governo federal. E eu posso garantir que o governo americano gastará cada centavo que lhe derem. Não haverá parcimônia.

Logo, a quantidade de dinheiro na economia americana iria disparar. Finalmente, aquilo que muitos imaginaram que aconteceria em 2009, de fato estaria acontecendo agora. Quanto mais dinheiro for retirado das reservas em excesso para ser emprestado ao governo federal a taxas de juros mais altas, maior será a quantidade de dinheiro que será multiplicada pelo sistema bancário de reservas fracionárias. Isso levaria a um aumento sem precedentes na inflação de preços nos EUA.”

Abraço…

Leandro,

De fato, o teto da dívida não significa limite dos gastos necessariamente, já que a arrecadação depende do crescimento nominal do PIB. No entanto, o déficit fica quase sempre limitado pelo teto da dívida, e a emissão de novos títulos depende do tamanho do déficit.

O artigo não diz com todas letras isso, mas diz explicitamente:

” Os bancos, em busca de uma alta taxa de retorno paga pelo governo americano — que é considerado um tomador de empréstimo de baixíssimo risco —, retirariam dinheiro das reservas em excesso e emprestariam para o governo federal. E eu posso garantir que o governo americano gastará cada centavo que lhe derem. Não haverá parcimônia.

Logo, a quantidade de dinheiro na economia americana iria disparar.”

Como a quantidade de dinheiro na economia iria disparar via gastos do governo sem a emissão de mais títulos (em valor)do que antes?

Abraço…

Leandro, este artigo, então, dá base para as previsões apocalípticas do Peter Schiff e do Jim Rogers? Pelo o que eu entendi, as previsões destes dois economistas só daria certo se o dólar deixasse de ser a moeda de reserva mundial. Caso ocorra uma hiperinflação, este vai ser o destino do dólar, não é?

abraços

Leandro,

então é correto concluir que os bancos americanos são um importante pilar da estabilidade econômica, e não vilões como a turma do Occupy diz…..?

Havia lido e relido artigo e todos os comentários antes de postar. Não farei mais pergunta. Só vou comentar, pois faz-se uma pergunta e responde-se outra. Em nenhum lugar do artigo foi dito as reservas em excesso substituiriam as compras feitas por investidores estrangeiros, nem mesmo implicitamente. Pelo contrário: “Ato contínuo, os bancos começarão a reduzir suas “reservas em excesso” depositadas junto ao Fed. Aqueles valores do gráfico 3 começarão a desabar. Os bancos emprestarão esse dinheiro para o governo americano, que então irá gastá-lo, fazendo com que o dinheiro entre no sistema bancário de reservas fracionárias e seja multiplicado. Assim, ao contrário de tudo o que ocorreu desde 2008, os bancos começariam a emprestar.”

Por outro lado, nada garante que os investidores estrangeiros não continuarão a comprar títulos, já que agora os juros estão mais altos. Ainda há a questão das Mortgage Backed Securities (480 bi ao ano, e portanto maior do que os 375 bi ao ano atualmente monetizados, não compensando portanto a desinjeção do Fed em hipotecas).

A reversão do QE vai desencadear crise financeira pq elevará os juros, o que foi mto bem explicado no artigo. Isso encarecerá as necessidades de financiamento do setor público (déficit nominal mais dívida de curto prazo), e, portanto, aumentará o déficit, o que mto provavelmente tornaria a dívida/déficit dos EUA impagável. Ao chegar a esse ponto, o governo dos EUA teria duas opções: dar o calote direto ou indireto, via processo inflacionário acelerado.

Agradeço o seu gentil post, mas reservo-me no direito de não ficar convencido. Por exemplo, Mark Thorton, em uma das suas três entrevistas disponíveis na primeira página do Mises Institite, diz que já está havendo um financiamento negativo do déficit por parte de governos estrangeiros (ou algo do gênero).

Sobre possibilidade de aceleração da inflação de preços, creio que, uma vez iniciada via maiores déficits do governo (por conta de juros mais altos), os bancos não vão deixar seus excessos de reservas quietos perdendo valor. Deixar 2 trilhões quietos com uma inflação de 10% aa significa perdas de 200 bilhões por ano. Isso pode suplantar as perdas inflancionárias com empréstimos feitos anteriormente. Creio fariam empréstimos indexados à inflação como fizeram no Brasil, o que contribuiria para inflacionar ainda mais os preços. Conheço a sua tese de que, no arranjo atual em que o Teseouro não pode vender títulos diretamente ao Fed, hiperinflação não ocorrerá nos EUA. Vc pode estar certo, mas não creio pela razão acima exposta. Bem, ação humana ninguém pode prever, são milhões de pessoas tomando decisões, algumas racionais, outras não. Ainda há a variável governo, ainda mais imprevisível. O próprio North no artigo admite possibilidade de hiperinflação.

Sobre prejuízo baixo em títulos de longa maturação, se tenho título com valor de face de um bilhão, se houver inflação de 100% num ano, o valor do dólar nesse único ano caiu pela metade. Meu título então qdo eu resgatar o 1 bilhão valerá em termos reais meio bilhão, somente por conta da inflação daquele um ano. Assim, a dívida em termos reais do governo desaparecia. Bem, sou aprendiz nesse tema, posso estar equivocado. Cursei uma matéria na faculdade nos EUA chamada Money and Banking, mas o enfoque foi completamente diferente. O professor nunca deixou claro que o Fed criava dinheiro do nada, enrolava com estória de passivos e ativos do Fed.

Quando os juros estadunidenses aumentarem devido à interrupção do programa de estímulos do FED, os títulos americanos serão desvalorizados por serem pré-fixados e quem os adquiriu terá prejuízo?

Não acredito que exista uma bolha nos títulos americanos. Por favor, mostrem os dados que comprovem isto.

Eu fiquei com uma dúvida:

O Fed cria dinheiro do nada para comprar os títulos da dívida em posse dos bancos. OK

Os bancos, por sua vez, compraram esses títulos do governo federal, usando dinheiro captado no mercado. OK

Por que os bancos vendem esses títulos ao Fed? O Fed paga muito mais do que os bancos pagaram ao governo federal?? quanto mais??

eu gostaria muito de entender 100% essa dinâmica de criação de dinheiro

Leandro, quando se diz que a dívida do governo americano é a maior da história, maior que toda a riqueza da terra junta, quem são os credores?

Caro Leandro

Como se explica esse movimento de contração da base monetária dos EUA, que reduziu 10% de novembro até agora?

É possível que o FED esteja aproveitando a falta de bons investimentos no mercado mundial para vender os títulos em sua posse com juros ainda baixos, bem como o próprio Tesouro?

https://research.stlouisfed.org/fred2/graph/fredgraph.png?g=39UP

Tradicionais cumprimentos pela manutenção da alta qualidade de todo material.

Boa noite (madrugada), Leandro.

O analista Alasdair Macleod (a propósito, que acha dele ?) escreveu o seguinte em seu último artigo:

“The source of this increase in bank lending can be attributed in some measure to a draw-down of bank reserves held at the Fed. Controlling the release of excess reserves was always seen as the eventual challenge for the Fed, when it expanded its balance sheet in the wake of the Lehman crisis, and that moment seems to have arrived. Since March, total reserve balances have declined just $150bn, which when geared up through a modest fractional reserve multiplier, easily accounts for the spurt in bank credit. It requires an increase in the Fed Funds Rate to slow down the outflow.“

Além da aquisição de títulos públicos diretamente dos governos (nos leilões primários) e/ou das carteiras dos respectivos bancos centrais (via operações compromissadas\definitivas), não haveria outro modo do agregado das reservas bancárias se reduzir em termos absolutos, correto ? obs: exceto devido também a eventual elevação na circulação de papel-moeda sacado das agências.

Neste caso, quando se afirma que as reservas “diminuíram” por conta de empréstimos (presumivelmente ao público), o que de fato se está querendo dizer é que ocorreu unicamente um crescimento no volume de crédito fracionariamente lastreado por elas (aproximando-se do limite imposto pelos depósitos compulsórios), as quais portanto cairiam apenas relativamente, correto ?

Acerca da tendência de aumento da LIBOR desde ao menos o início de 2015, concorda que isto possa representar uma espécie de indicador de um possível “vazamento” da liquidez excessiva até então quase totalmente “represada” (i.e. não multiplicada) nas instituições financeiras dos EUA ?

ps: recomenda algum texto p/ melhor compreensão do tema ? Nem sabia que aquela taxa apurada no interbancário londrino aplicava-se (também, ou exclusivamente ?) ao USD…

Agradeço pelas explicações a estas e às demais perguntas que frequentemente tenho colocado aqui.

Att

A propósito do aumento recente da LIBOR (cujas primeiras vítimas da consequente escassez de dólares seriam bancos japoneses): http://www.zerohedge.com/news/2016-08-23/first-victims-libor-surge-have-emerged-japan.

Tudo para não se fazer uma reforma tributária, né?