Uma

das principais linhas de ataque dos críticos contra a Escola Austríaca tem sido a

questão da inflação de preços nos EUA.

Economistas austríacos como Robert Murphy têm sido criticados por causa da

aparentemente baixa inflação de preços nos EUA, algo que vai contra sua previsão. Antes de tudo, vale ressaltar que esses

críticos estão se referindo ao conceito convencional de nível de preços, o qual

é mensurado pelo Índice de Preços ao Consumidor [nos EUA, CPI: Consumer Price

Index].

Pelo

bem do debate, vamos ignorar aqui todos os problemas relativos ao conceito de ‘nível

de preços’ e todos os problemas técnicos inerentes ao cálculo do CPI. Vamos ignorar também o fato de que tal

supostamente baixa inflação de preços pouco ou nada tem a ver com a Teoria

Austríaca dos Ciclos Econômicos (TACE), ao contrário do que os críticos vêm

gostosamente dizendo. A noção básica de

que mais dinheiro criado (ou seja, inflação) gera preços mais altos (ou seja,

inflação de preços) não é exclusivamente austríaca. Trata-se de uma ideia muito antiga e comumente

aceita por economistas profissionais, e está presente em praticamente todos os

livros-textos que já examinei.

Tal

visão é frequentemente rotulada de ‘teoria quantitativa da moeda’. Apenas economistas de ideologia mercantilista

ou keynesiana discordam dessa teoria. No

entanto, somente os austríacos podem explicar o atual dilema: por que a maciça

criação de dinheiro pelos principais bancos centrais do mundo, mais notadamente

nos EUA, não resultou em preços mais altos?

Economistas

austríacos como Ludwig von Mises, Benjamin Anderson e F.A. Hayek perceberam

que, durante a década de 1920, não obstante os preços das mercadorias apresentassem

grande estabilidade, os preços dos insumos presentes na estrutura de produção

da economia americana vinham crescendo com vigor, e isso indicava problemas

relacionados à política monetária adotada pelo Banco Central americano, o

Federal Reserve. Mises especificamente

alertara que a política do “dólar estável” preconizada por Irving Fisher e

implantada pelo Fed iria gerar severas ramificações. Não fosse essa política monetária frouxa

adotada pelo Fed durante a década de 1920, os preços teriam caído durante aquela década,

a qual vivenciou um robusto aumento de produtividade.

Portanto,

analisemos agora o comportamento dos preços daqueles produtos que a maioria dos

economistas ignora, e vejamos o que descobrimos. Dentre os preços óbvios a serem analisados

está o preço do petróleo. Economistas

convencionais não gostam muito de analisar os preços do petróleo, tanto é que

ele (junto com os preços dos alimentos) nem é incluído no cálculo do CPI. Ben Bernanke diz que os preços do petróleo

nada têm a ver com a política monetária do Fed (um despautério, dado que o

petróleo mundial é comercializado em dólares) e que tais preços são governados

por outros fatores.

Na

condição de economista austríaco, eu especularia que, em uma economia de livre

mercado, em que não existissem bancos centrais, o preço do petróleo seria

estável. Mais ainda: especularia que, na

atual realidade econômica, em que há bancos centrais, o preço do petróleo não

apenas seria bastante instável, como

também refletiria a política monetária americana, exatamente como explicado

pela Teoria Austríaca dos Ciclos Econômicos.

Ou

seja, as taxas de juros artificialmente baixas geradas pelo Fed (por meio de

sua criação de dinheiro) estimulariam os empreendedores a darem início a novos

projetos de investimento. Isso, por sua

vez, aumentaria a demanda por petróleo (setor este em que a oferta é

relativamente inelástica), o que faria com que o preço do petróleo

aumentasse. À medida que esses

empreendedores tivessem de pagar preços mais altos por petróleo, gasolina e

energia (e por vários outros insumos), e à medida que seus clientes tivessem de

reduzir sua demanda pelos bens produzidos por esses empreendedores (para

poderem pagar os preços mais altos da gasolina), alguns desses investimentos

deixariam de ser lucrativos e passariam a apresentar prejuízos. Portanto, por essa teoria, o preço do

petróleo deveria subir em períodos de expansão econômica artificial e cair em

períodos de recessão.

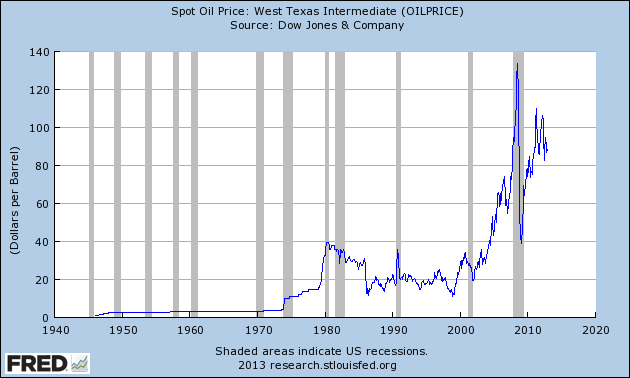

E

é exatamente isso o que ocorre, como retrata o gráfico abaixo, que mostra o

preço em dólares do barril de petróleo (as áreas em cinza denotam períodos de

recessão nos EUA).

Como

se nota, o preço do petróleo se manteve bastante estável enquanto o país estava

no pseudo-padrão ouro (até 1971). Os

dados também retratam a dramática instabilidade gerada a partir do momento em

que o padrão monetário mundial passou a ser puramente fiduciário, sem

absolutamente nenhum lastro em ouro (após 1971). Adicionalmente, nota-se que o preço do

petróleo varia, em termos gerais, bem de acordo com a teoria austríaca — muito

embora a política monetária não seja a única determinante dos preços do

petróleo, dado que obviamente não existe uma relação numérica estável entre as

duas variáveis.

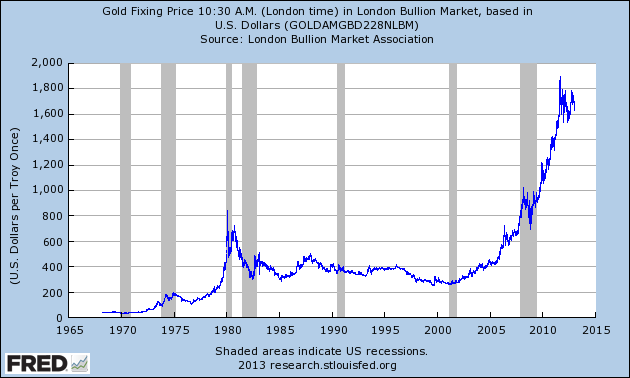

Outra

commodity digna de atenção por causa de seu alto preço é o ouro. O preço do ouro também aumenta durante os

períodos de crescimento econômico artificial e cai durante as recessões. No entanto, desde que a última recessão

americana terminou

oficialmente em 2009 (como mensurado tecnicamente pela variação do PIB), o

preço do ouro mais do que dobrou. A

política de juros zero do Fed fez com que o custo de oportunidade de se

investir em ouro se tornasse extraordinariamente baixo. As maciças injeções monetárias feitas pelo

Fed criaram uma enorme pressão altista no preço do ouro. Nenhuma surpresa.

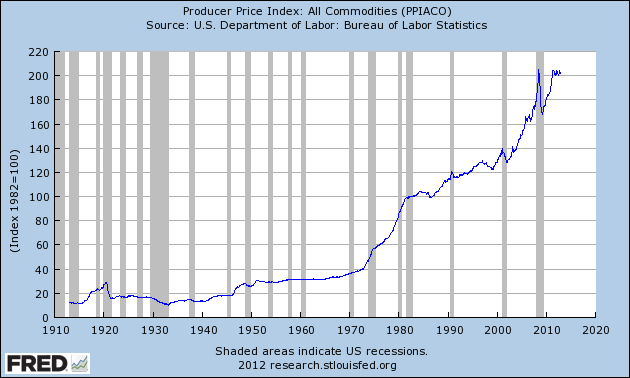

Na

realidade, os preços de todas as commodities aumentaram. O Índice de Preços ao Produtor (Producer

Price Índex — PPI) para as commodities mostra um padrão similar ao do petróleo

e do ouro. O PPI-Commodities se manteve

estável durante o pseudo-padrão ouro.

Após a adoção do padrão papel-moeda fiduciário pós-1971, a volubilidade

reinou. O índice tende a disparar antes

de uma recessão, e a estabilizar durante e após a recessão. Atualmente, o Índice PPI para commodities já

retornou a níveis historicamente altos.

Preços

altos parecem ser a norma hoje nos EUA.

O mercado de ações está próximo de sua máxima histórica. O mercado de títulos do governo já está em

sua máxima histórica. Os preços dos

terrenos agrícolas vêm batendo sucessivos recordes. O mercado de Arte Contemporânea de Nova York

está “bombando”, batendo recordes de preços e vendas. Os mercados imobiliários de Manhattan e

Washington, D.C. estão ambos também em seus respectivos ápices, como os

austríacos prognosticariam. É ali,

afinal, que o dinheiro está sendo criado, e é ali que grande parte dele é

injetada na economia.

Isto

nem sequer leva em consideração como seriam os preços caso o Fed e os bancos

centrais mundiais não houvessem atuado da forma como atuaram. Os preços imobiliários seriam mais baixos,

assim como os preços das commodities, e o CPI e o PPI seriam hoje negativos. As famílias de mais baixa renda teriam

vivenciado um aumento em seu padrão de vida (por causa da queda nos preços), e

os poupadores ganhariam retornos decentes sobre suas poupanças (atualmente, o

retorno é nulo).

Obviamente,

o mercado de ações e o mercado de títulos também estariam vivenciando preços

significativamente menores (no caso dos títulos, isso implicaria juros

maiores). As ações dos grandes bancos

teriam despencado e os bancos insolventes teriam quebrado. Hedge funds e bancos de investimento teriam

entrado em colapso, assim como vários tipos de financiamento. O mercado imobiliário de Manhattan estaria na

lona. O mercado de trabalho para administradores

de fundos de investimento, operadores de hedge fund e banqueiros em geral teria

evaporado.

Ou seja, o que o Fed optou por fazer acabou tornando os ricos mais

ricos e os pobres mais pobres. Caso ele

não houvesse embarcado na mais extrema e heterodoxa política monetária de sua

história, os pobres teriam vivenciado um relativo aumento em seu padrão de

vida, e os ricos teriam vivenciado uma substancial redução coletiva no seu.

Mas

há também outros motivos por que os preços dos bens de consumo não aumentaram

em conjunto com a oferta monetária da mesma forma dramática que a observada

para o petróleo, o ouro, as ações e os títulos.

Tudo indica que as políticas inflacionárias e keynesianas adotadas pelos

EUA, pela Europa e pela China resultaram em um ambiente econômico e financeiro

tão incerto, que os bancos estão receosos em conceder empréstimos, os

empreendedores estão temerosos em investir, e todo mundo está com medo do

futuro de suas moedas, as quais eles são obrigados a aceitar.

Em

outras palavras, o motivo pelo qual as previsões sobre a inflação de preços não

se materializaram é porque as receitas keynesianas — como pacotes de socorro,

pacotes de estímulo e maciças injeções monetárias no sistema bancário — não

apenas fracassaram como também ajudaram a destroçar ainda mais a economia.

Leia também:

Paul Krugman ataca a Escola

Austríaca – e, como de praxe, deturpa suas ideias

Os mais versados em inglês podem ver este impecável vídeo em que Peter Schiff cita a inflação de preços observada para vários itens corriqueiros na cesta de consumo dos americanos:

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Excelente artigo.

Devo dizer, talvez o melhor do Thornton até hoje.

Pois é, nem a antiga URSS nem a China. Quem vai destruir os EUA são os próprios líderes americanos. Aliás será que esses especialistas do FED tieram aulas com economistas brasileiros. Até parece que é o Sarney que governa os EUA.

Muito bom artigo. É muito bom ficar sabendo disso, porém surgiu-me uma dúvida, será que os nossos indicadores de inflação são confiáveis mesmos ? Ou temos esse mesmo problema ? Numa pesquisa rápida http://www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/ipca-inpc_201212_3.shtm é interessante notar que somente o setor de eletrônicos teve deflação. O legal é saber que são produtos majoritariamente importados, ou somente montados no Brasil.

Antes de estudar economia, sempre fiquei assustado com a diferença de preços que via nas décadas passadas e os dias atuais. Lembro que lendo Bukowski, que dizia viver com 20 doláres por mês (mesmo enchendo a cara todo dia), e assistindo a série Madmen, cujo salário dos publicitários era em torno de 300-400 doláres, não conseguia entender como aquilo funcionava.

E hoje, sabendo que toda essa mudança aconteceu num período de apenas 50 anos, me assusta as projeções para o futuro.

Vocês bem que podiam legendar o vídeo. Quem não entende inglês fica aqui morrendo de vontade de assistir e não tem como!

A inflação é calculada por institutos de pesquisa renomados,ou seja a credibilidade deles é notória,mas pergunte aos grandes empresários se eles confiam cegamente nestes índices de preços,lógico que não,eles preferem comprar informações privilegiadas e sigilosas(quem não se lembra do Banco Marka de salvatore cacciola e Fontecidam em 1999)sendo que as vezes ainda corre o risco de falir se a informação chegar atrasada ou deturpada,mas ainda assim vale a pena o risco,ipc,igp-m,isso é só para inglês ver,pois exite uma coisa que se chama metodologia,só conhecendo seus critérios ai sim (A pesquisa de preços)os índices se tornam confiáveis,quanto ao povão continua bovinamente ou não engolindo essas informações.

É.. mas se o FED não tivesse feito nada, haveria uma corrida ao dólar, a poupança e o dinheiro ficaria “entesourado”. Negócios não seriam feitos simplesmente pelo medo irracional que acabaria levando um patamar de negócios muito inferior a capacidade produtiva.

Pessoas desempregadas porque, individualmente, não compensaria produzir o seu produto se o outro não produzisse o produto dele.

Enfim, haveria excesso de poupança.

‘Oi aqui é Peter Schiff

Muitos economistas keynesianos, incluindo o ganhador do Nobel, Paul Krungman, vem criticando os economistas austríacos como eu, pelas previsões quanto a inflação.

De acordo com caras como Krungman, nós teríamos dito que todo o dinheiro impresso pelo FED, mais conhecido como quantitative easing, causaría inflação.E os keynesianos agora apontam o CPI como prova que nós estávamos errados.Porque o CPI não mostrou nenhuma alta significativa, de fato o CPI tem ficado numa taxa de 2 ou 3%, o que de acordo como caras como Krungman, prova o nosso erro.

Agora, antes de tudo, eu nunca disse que toda essa impressão de dinheiro iria causar inflação.Eu disse que a impressão de dinheiro É inflação.E que a inflação que o FED cria como resultado da impressão de dinheiro resulta em aumento dos preços.

Mas o Krungman diria:’ Peter Schiff esta errado, porque os preços não aumentaram’ Mas de novo, a prova que ele e outros keynesianos mostram são estatísticas que supostamente medem a inflação, como o CPI.O problema é que o CPI está errado, ele está fazendo um trabalho ruim ao medir a inflação, de fato eu acho que isso é de propósito

Toda vez que alguém alega que o governo está manipulando os livros, se fala em teoria da conspiração, ‘como pode o governo estar conspirando para alterar os números?’

Não é que eles estejam alterando os números, é só que a metodologia para calcular o CPI foi planejada para esconder os efeitos reais que a inflação tem nos preços ao consumidor.

De fato, eu não sou o único convencido que a inflação está realmente maior do que o que o governo admite.A Fox News fez uma pesquisa um mês antes das eleições, e eles pesquisaram mil eleitores registrados. E por uma maioria esmagadora de quase de dois para um, as pessoas pesquisadas falaram que sua principal preocupação quanto à economia era a inflação de preços.Duas vezes mais pessoas estavam preocupadas com isso mais do que com o desemprego.

Se o governo está certo, se o CPI está certo, então porque tantas pessoas se preocupam com uma inflação que não existe? Pra mim é mais provável que a inflação existe e o CPI está errado. Afinal de contas o que faz mais sentido, que o governo imprima todo esse dinheiro e os preços não subam, ou que os preços subam e o governo apenas não seja honesto quanto a isso?

Eu decidir fazer uma experiência por conta própria, para julgar a validade do CPI. O que eu fiz foi selecionar 20 bens de consumo que as pessoas compram toda semana. Eu eu comparei o aumento de preços dessa cesta durante dois períodos de tempo: um foi a década dos setenta, quando todo mundo concorda que havia muita inflação, e o outro foi essa última década agora, terminando em dezembro de 2012.

Os items que eu selecionei para a minha cesta foram: ovos, carros novos, leite, gasolina, aluguel, café, serviços odontológicos, batata, eletricidade, açúcar, passagem de avião, manteiga, cerveja, maçãs, transporte público, cereais, pneus, carne e remédios.

Durante os anos setenta o CPI subiu 120%.Esse é o número oficial.Já o preço da nossa cesta teve um aumento quase idêntico, de 117%. Nossa cesta só aumentou 5% mais rápido que o CPI. Em outras palavras,a inflação oficial do governo capturou toda a inflação que foi evidenciada pela minha cesta de produtos

Agora vamos comparar com o período de 2002 até 2012.Durante esse período, o CPI oficial subiu apenas 27,5% e muito mais lentamente do que durante os anos setenta.Mas dêem uma olhada na nossa cesta. Nossa cesta de 20 bens durante o mesmo período de tempo aumentou 44,3% Em outras palavras, o preços dos nossos produtos subiram 61% mais rápido que o CPI oficial.Compare isso com o aumento nos anos setenta, que foi apenas 5% mais rápido’

obs: pessoal depois traduzo o resto

O que vocês acham que é mais provavel de acontecer com a economia dos EUA nos próximos anos?

Será que o FED vai conseguir seguir criando inflação a uma velocidade em que os aumentos dos preços do varejo fiquem mascarados pelo aumento da eficiencia e com isso iludir o grande público? Será que essa tática é sustentável?

Embora possa ser sustentável do ponto de vista dos preços no mercado interno dos EUA, até que ponto as comodities irão ganhar valor em relação ao dólar ao ponto do dólar perder credibilidade como a moeda de troca internacional e de reserva? Eu fico imaginando qual é o real volume de dólares circulando fora dos EUA nas reservas dos BCs, nas carteiras dos bancos e nos mercados de comodities. E o que aconteceria o dia que ocorrer uma fuga do dólar.

Será que o FED vai conseguir desvalorizar os papéis da dívida sem que haja um momento crítico onde isso fique evidente para os detentores desses papéis?

Ao menos no Brasil são mais explícitos:

http://www.estadao.com.br/noticias/impresso,alckmin-diz-que-fara-o-possivel-para-adiar-reajustes-,985286,0.htm

Btw, como era mesmo o nome do cara que cunhou uma lei, dizendo que quando alguma métrica se tornava um objetivo de governo ela se tornava inútil?

“Tudo indica que as políticas inflacionárias e keynesianas adotadas pelos EUA, pela Europa e pela China resultaram em um ambiente econômico e financeiro tão incerto…”

Essa período é transcrição da parte final do texto. Já que reune as maiores economias da atualidade, faço a seguinte indagação:

É possível a algum país isolar-se, como um Robson Crusoe para (i) abolir banco central, (ii) abolir prática de reserva fracionária e (iii) adotar moeda/meio de pagamento com valor intrínseco, não manipulável? Objetivo desse isolamento seria como imunizar-se a tais efeitos nocivos em sua própria economia e alcançar posição de maior solidez econômica.

Assim como um “banco correto” que não pratique reservas monetárias não sobreviverá no meio dos “bancos incorretos”, seria possível a um país proceder como referido acima?

Grato.

A ministra Marta Suplicy entende de economia mais que qualquer um aqui, ao criar o “vale-cultura” de 50 reais.

Quando chegarmos nesse potencial, serão R$ 7 bilhões injetados na cultura. Nossa previsão é atingir R$ 500 milhões neste ano, disse a sábia petista.

Pra que poupar se você pode estimular?

http://www.brasil247.com/pt/247/midiatech/90694/Marta-rebate-cr%C3%ADticas-contra-vale-cultura.htm

Enquanto houver poupança para sustentar estes estímulos tudo bem,o governo posa de bonzinho com ou sem má-fé,mas quando este status-quo se esgotar não sobrará pedra sobre pedra,o governante de plantão que herdar esta bomba irá dizer que foi herança maldita ou que o mercado é o culpado de tudo e tudo continuará como dantes no quartel de abrantes para (in)felicidaede da nação,até quando nós iremos carregar esse monstro(estado,governo,políticos)nas costas.

Entristece-me ver aqui, pelos comentários, que a juventude revolucionária, outrora grande ativista dos movimentos progressistas democráticos, aparenta ter sucumbido aos valores pequeno-burgues-judaico-cristão. Entristece-me ver que a chama da revolução, verdadeiramente acesa em 1848 na pátria germânica e alimentada ferozmente pelos grandes camaradas bolcheviques moscovitas e de todas outras nações em 1918, tenha sido abalada por caprichos contra-revolucionários , fruto de uma reeducação falha e de resquícios burgueses.

Mas são nas horas difíceis que o que verdadeiro revolucionário se manifesta e por isso estou aqui. Clamo a todos os verdadeiros apaixonados pela revolução que realizem um levante aqui e expropriem esse espaço reacionário-capitalista-burguês. Transformá-lo-emos em uma fortaleza revolucionária, onde nossas idéias possam ser difundidas longe da autoridade da mídia golpista-burguesa tradicional.

Uni-vos, camaradas!

Estou achando interessante (e bastante proveitosa à causa liberal) a ideia de alguns comentaristas (com nomes engraçados, como “Típico Filósofo” e “Comissário do Povo”) de transformar a seção de comentários do IMB numa extensão do blog Opinião Popular! opiniaopopular.blogspot.com.br

A função social deste jornal é analisar criticamente fatos nacionais e internacionais por uma ótica marxista-leninista. kkkkkkkkkkkkkkkk

(Mérito do Erick Vasconcelos, cujo podcast foi o 30º: http://www.mises.org.br/FileUp.aspx?id=211)

MSN :”The Economist” critica “contabilidade criativa” do Brasil

estadao.br.msn.com/economia/the-economist-critica-contabilidade-criativa-do-brasil

E aquele dinheiro que estava com os bancos e não entrava na economia, como a inflação existe significa que ele está entrando agora?

Bom dia!

Como a Escola Austriaca avaliaria este comentario de Stephen Kanitz?

As manchetes dos jornais de hoje, anunciam com destaque um crescimento do PIB acima de 1%.

E os comentaristas reclamam que poderia ser bem melhor, mas nada mais do que isto.

Para os que não entendem de Economia, somos levados a falsa conclusão de que estamos 1% mais ricos, 1% melhores do que no ano passado.

Ledo engano.

O IBGE ainda usa um conceito antiquado de riqueza, que seria o que você produziu ou gastou no ano.

Se 9,3% do que você gastou foi graças a uma dívida nova, você não ficou 1% mais rico em 2012, e sim 8,3% mais pobre, porque agora você estará endividado.

E é o que o Governo Brasileiro fez. Gastou 9,3% do PIB que era seu, suas contribuições para o INSS, em vez de as deixarem rendendo juros até você se aposentar.

“Não tem problema”, diz Guido Mantega, “pode ficar tranquilo que daqui 20 anos nós lhe pagaremos com as contribuições que serão feitas pelo seu filho”.

Portanto, o Guido Mantega contraiu uma dívida a ser paga pelo seu filho, só que não a contabilizou, como nenhum ministro até hoje fez.

Esta dívida que da última vez que calculei era de R$ 13 trilhões, e em 2012 subiu mais R$ 300 bilhões, não é contabilizada pelo IBGE.

Agora a segunda malandragem:

Mais uns 10% do que você gastou em 2012, foi graças à venda das joias que você recebeu de sua tia, que faleceu no ano passado.

Graças à esta venda, na realidade sua família ou o Brasil ficaram mais pobres, não mais ricos.

O minério extraído pela Vale e o petróleo extraído pela Petrobras equivalem a 10% do PIB, e são o equivalente às joias da sua tia.

Não são receitas, mas vendas da riqueza de uma tia ou um solo abençoado por Deus. E, que estamos dilapidando para o desespero dos nossos filhos, que estão ficando por isto mais pobres.

Some-se (1) as dívidas que contraímos de 9,3% não contabilizadas, mais (2) os 10% de depreciação de recursos naturais não contabilizados, e percebe-se que no Brasil 19,3% do nosso PIB é não recorrente e não fruto de nosso esforço.

Estamos vivendo 19% ou mais às custas dos outros, dos filhos e de Deus, e ninguém está noticiando.

Deveríamos estar produzindo mais do que consumimos, deixando reservas para nossos filhos e não dívidas. Deveríamos estar deixando pontes e infraestrutura para nossos filhos e não dilapidando a ecologia que Deus nos deu.

Deveríamos estar aumentando nosso Patrimônio Líquido Nacional e não dilapidando-o e deixando dívidas não contabilizadas para nossos filhos pagarem.

Use métricas equivocadas, e teremos políticas equivocadas.

O problema não é o PIBinho, Dilma, o problema é que estamos vivendo às custas dos outros, e não da nossa própria produtividade.

O IBGE ainda usa o que os contadores chamam de Regime de Fluxo de Caixa em vez do Regime de Competência, que é o que se adota em todas as empresas brasileiras.

Dias atrás, consegui enxergar corretamente a inflação dos EUA quando vi uma série, dividida por décadas, de anuncios de jornal selecionados. Entravam no anuncio carros, serviços, roupas, bens de consumo em geral. Este site (www.thecostofliving.com/) é um índice real da inflação dos EUA baseado em anuncios publicitários.

Me desculpem pelo “necro-posting”, mas acessei o blog Opinião Popular através do link em um comentário feito aqui e li tantas coisas absurdas que estou “rindo de tristeza” aqui sozinho até agora.

Existem coisas que realmente me espantam, uma delas é uma matéria que fala sobre a paralisação dos metalúrgicos por melhores salários.

Ainda não encontrei dados confiáveis mas a media salarial em 2011 é de R$1800 + ou -. Em uma busca simples por empregos vejo diversos postos de trabalho que necessitam nível superior e pagam em média R$1400.

Me entristece muito por que o sujeito da “maldita classe média” como dizem no blog, passa por 7 a 9 semestres estudando, lutando pra pagar a faculdade e ganha menos que um metalúrgico que nunca quis estudar, não quero diminuir a importância do trabalho dele mas “putz”.

Eu tento não desanimar mas parece difícil, parece que o valor agregado a educação no Brasil só piorou com a entrada do PT no governo nos últimos anos.

Só Deus na causa mesmo…

Uma possível causa de a inflação americana estar “baixa” não seria pq os BCs do mundo inteiro compram dólares para estimular as exportações? A FED aumenta a oferta de moeda, mas se a demanda aumentar por causa dos interesses dos outros países, os preços não devem aumentar tanto, certo? E se o Banco Central daqui ou de qualquer outro país compra dólares só para entesourá-los e aumentar o seu valor, para desvalorizar a moeda nacional, “estimulando a indústria”, isso não seria o que chamam de exportar inflação?

POLÍTICA DE AFROUXAMENTO MONETÁRIO

Foi um processo de alta liquidez e juros baixos que permitiu ao FED uma política de incentivo ao consumo e ao crédito com inflação sobre controle. Porque não houve inflação se houve emissão de moeda para socorrer os bancos? A resposta é fácil:

– A moeda emitida não retornava ao mercado em forma de novos empréstimos. Permaneciam nos próprios bancos como reserva que os bancos mantêm voluntariamente depositadas junto ao Fed (um registro eletrônico na própria conta do FED sem receber juro) por falta novos tomadores. Simples assim.

Após todas estas intervenções, o Fed assumiu uma postura totalmente inaudita em toda a sua história: ele simplesmente passou a comprar todos os títulos hipotecários em posse dos bancos. Ou seja, ele passou a imprimir dinheiro e dar aos bancos em troca dos títulos hipotecários em posse destes bancos. Isso limpou o balancete dos bancos e fez com que a base monetária explodisse. No entanto, e felizmente, todo este aumento da base monetária não se converteu em expansão do crédito. Ou seja, os bancos não jogaram este dinheiro na economia. A quase totalidade do aumento da base monetária transformou-se em “reservas em excesso”. “Reservas em excesso” são as reservas que os bancos mantêm voluntariamente depositadas junto ao Fed, além do volume determinado pelo compulsório. Leandro Roque.

Isso, só foi possível graças à capacidade da China de exportar produtos de baixo preço. Coisa que não é possível ao trabalhador americano mais produtivo. O americano cria a tecnologia de alto valor (software), mas não consegue produzir o bem tecnológico físico, que requer paciência e abnegação.

Mas, foi a grande riqueza gerada pela cooperação com os países asiáticos o responsável pela alta exagerada das ações das empresas multinacionais, especialmente as de internet no fim dos anos 90 que levou os EUA a recessão, – devida a perda patrimonial dos prejudicados na bolsa – e que motivou o afrouxamento da política monetária.

A operação teve sucesso, mas o excesso de liquidez fez outros ativos subirem exageradamente no mercado imobiliário. Quando a bolha estourou houve paralização dos mercados de crédito e investidores em geral. Aí, sim tivemos uma crise global.

Este afrouxamento só foi possível devido aos elevados défits nas contas externas dos países importadores financiados na maior parte pela poupança Chinesa e de outros países poupadores. Foi uma cooperação perfeita entre consumidores de países produtores de alta tecnologia e os poupadores dos países emergentes que financiavam com lucro a venda de produtos baratos

A alta exagerada das ações – principalmente de Internet – teve ganhadores, que foram as empresas multinacionais, mas os países asiáticos também foram beneficiados com a ocupação de mão de obra. Os perdedores foram aqueles países que não conseguiram vencer a concorrência chinesa e se desindustrializaram.

A política de afrouxamento ou "tsunami de dólares" foi o que permitiu ao FED adotar política de Juros baixos e incentivos ao consumo e ao crédito com baixa inflação.

Onde foram parar os dólares resultantes do afrouxamento monetário? O principal beneficiário foi a China e, por consequência o Brasil com o "boom das comodities".

DOLAR II: O RETORNO

A INGENUIDADE DO ESTÍMULO AO CONSUMO

O "Tsunami de dólares" – que tanto irritou a presidente – ocorreu simultaneamente com os estímulos ao consumo no Brasil. Não constituiu surpresa alguma a valorização do Real frente ao Dólar que levou ao consumo de bugigangas importadas. Apesar de esgotados os estímulos persistem até hoje.

Agora ocorre a mesma coisa com sinal trocado: sabíamos que mais dia menos dia os dólares acabariam por voltar ao seu local de origem e porto seguro. Só não sabia quando. Desta vez – não mais como consumo de mercadorias baratas – mas como investimento. Viagens ao exterior se tornam mais caras, e brasileiros vão usar o dólar mais caro para comprar imóveis ou investir em empresas americanas.

O ex-presidente aproveitou uma janela dos enormes superávits produzidos pelo "boom das comodities" – minérios e agronegócio subsidiado – para constituir grande reserva e fazer a distribuição de renda com aumento dos salários acima da inflação. Poderia ter aproveitado para fazer investimentos em infraestrutura, mas não foi isso que aconteceu. Retirou IPI de alguns produtos e entupiu as cidades e estradas de automóveis e caminhões. Inclusive as pequenas cidades.

Porque foi demorada e inócua a intervenção desastrada do FED?

A despeito da elevada emissão de moeda, durante anos a baixa inflação americana foi decorrência da capacidade da China de exportar produtos mais baratos do que americanos conseguiam produzir. Se a quantidade de moeda permanecesse a mesma sobraria mais dinheiro aos consumidores para compra de outros bens, cujos preços se elevariam pela maior demanda, e assim o equilíbrio seria restabelecido. Isto foi o que realmente aconteceu com os preços do petróleo, ouro e outras comodities.

O efeito de um ganho global de produtividade é semelhante à inflação de demanda ao contrário. Há uma impressão riqueza ou de excesso de moeda que sobra para compra de outros produtos não atingidos pelas novas tecnologias.Tal como a “inflação do tomate”, só que ao contrário: havia proedutos e sobrava moeda.

Caberia ao FED manter a quantidade de moeda e a inflação estaria contida. Entretanto, o FED fez justamente o contrário:

"Passou a imprimir dinheiro e dar aos bancos em troca dos títulos hipotecários em posse destes bancos. Isso limpou o balancete dos bancos e fez com que a base monetária explodisse."(Onde está a inflação…, Leandro Roque do Instituto Von Mises)

Durante os governos democráticos de Carter, Clinton, – incluídos W. Bush – o FED foi leniente com a capacidade dos bancos de criar "moeda do nada" para tirar a economia da imobilidade, seguindo a surrada política Keynesiana. Mais que isso: as agências de risco foram instadas a serem tolerantes com tomadores duvidosos de crédito, em nome de uma política de inclusão social.

– A despeito da elevada emissão, contudo, a moeda emitida não retornava ao mercado em forma de novos empréstimos e permanece nos próprios bancos como reserva que os bancos mantêm voluntariamente depositadas junto ao Fed (um registro eletrônico na própria conta do FED sem receber juro) por falta novos tomadores. Simples assim.

DEFLAÇÃO DE OFERTA

Para o bem da didática, permitam cunhar – de propósito – uma expressão nova: "deflação de oferta". Ambos não constituem caso de inflação propriamente. Mas há uma diferença entre eles.

O efeito da chamada inflação de demanda sobre os preços de todos os produtos é o mesmo da "deflação da oferta" só que com sinal invertido: No primeiro caso, diminui a procura por outros bens por falta de moeda, cujos preços baixam e o equilíbrio é restabelecido. No segundo caso sobra moeda para consumir com outros produtos básicos, cuja procura não pode ser atendida prontamente e, assim, os preços os preços sobem de forma concomitante.

Antes de causar qualquer espanto, explico:

– Qual foi o efeito da revolução tecnológica sobre os salários atualizados da época?

Em menos de 30 anos de revolução tecnológica os assalariados dos EUA foram surpreendidos com a incrível abundância de produtos provenientes dos países asiáticos – especialmente da China – por preço jamais imaginado. Nem foi preciso nenhuma distribuição de renda para que os assalariados sentissem na pele a sensível melhora do seu padrão de vida. Passaram a buscar onde gastar o excedente de moeda em seu poder, antes que outros produtos primários – não dependentes – subissem de preço. Passaram a gastar mais energia, mais petróleo e mais comodities. Daí o aumento do preço desse tipo de produto – quase que concomitantes com aqueles que foram rebaixados. O FED não precisaria fazer nada de especial para manter os preços em geral nos mesmos patamares. Nenhuma surpresa: a inflação seria contida e todos sairiam ganhando. Após breve decurso de tempo de recessão os investimentos de alguns poupadores acabariam se orientando para a produção de petróleo e comodities aumentando a oferta fazendo retornar os aos mesmos preços de antes.

Se eu entendi, o CPI não aumenta devido a forma em que é configurado?

p.s.: isto explica porque estranhei minha segundo visita aos EUA num intervalo de 6 meses: tive o sentimento das coisas estarem mais salgadas na segunda vez que fui.