Na semana passada, a Fox News exibiu uma reportagem discutindo a possibilidade de o dólar americano deixar de ser a moeda de reserva global e o que isso significaria para os americanos. O tom do artigo sugeria que uma queda “catastrófica” do dólar americano não era apenas possível, mas talvez até iminente. A CNN na semana passada também transmitiu sua própria reportagem sugerindo que os EUA enfrentarão “um ajuste de contas como nenhum antes” se o “domínio do dólar” na economia global cair significativamente.

Grande parte da análise foi elaborada para atiçar os temores do público quanto ao poder geopolítico chinês, e a reportagem da Fox foi especialmente hiperbólica em suas previsões de devastação econômica quase total resultante de qualquer afastamento do dólar no comércio internacional e nas reservas.

No entanto, ambos reportagens estão certas de que os eventos estão se acumulando e apontam para pelo menos um declínio gradual na preeminência do dólar na economia global e que isso pode levar a sérios problemas econômicos para Washington. Os eventos não estão se movendo tão rapidamente quanto os especialistas estão prevendo, mas estão se movendo e, se as tendências atuais continuarem, os Estados Unidos se encontrarão diante de uma nova e duradoura era de inflação teimosa de preços e enfraquecimento do poder geopolítico dos EUA.

O começo de uma tendência?

Grande parte da discussão em torno do declínio do dólar é enquadrada como uma questão de o renminbi chinês (RMB ou yuan) se tornar a moeda de reserva global. Essa suposta substituição iminente do dólar pelo RMB, no entanto, não acontecerá tão cedo. Há muitas razões para isto. A China ainda usa controles de capital, sua economia não é tão aberta quanto a economia dos EUA e a dívida do governo dos EUA ainda parece menos arriscada do que a dívida chinesa. No entanto, estamos testemunhando uma tendência crescente nos regimes mundiais de se afastar do dólar como a moeda favorita entre as moedas usadas no comércio internacional.

Primeiro, há o recente acordo na cúpula Rússia-China para realizar transações comerciais “entre a Rússia e os países da Ásia, África e América Latina”, como disse Vladimir Putin. Isso seria uma grande mudança em relação ao status quo em que as transações sem dólares representam uma pequena parte dos acordos comerciais internacionais. Essa tendência está pegando em outros lugares também. No mês passado , a China e o Brasil “fecharam um acordo para permitir que as empresas liquidassem suas transações comerciais nas próprias moedas dos dois países, abandonando o dólar dos Estados Unidos como intermediário”. Enquanto isso, uma empresa francesa comprou sessenta e cinco mil toneladas de gás natural liquefeito (GNL), o que significa “a empresa petrolífera nacional chinesa CNOOC e a francesa Total Energies concluíram o primeiro comércio de GNL liquidado em yuan da China”. Gigante do petróleo Arábia Saudita também afirmou repetidamente que está disposto a abrir seu comércio de petróleo para outras moedas além do dólar americano, com o objetivo de aceitar o RMB.

Nada disso ameaça enviar imediatamente o dólar a uma queda ou “colapso”. O papel do dólar na economia mundial ainda é enorme, e o dólar continua sendo, de longe, a moeda mais usada. Isso se torna ainda mais óbvio quando observamos o quanto o dólar americano ainda domina as reservas cambiais — que são ativos em moedas estrangeiras mantidos em reserva pelos bancos centrais. Essas reservas são, em parte, uma indicação de quanto os bancos centrais antecipam que os dólares serão necessários para se envolver no comércio internacional.

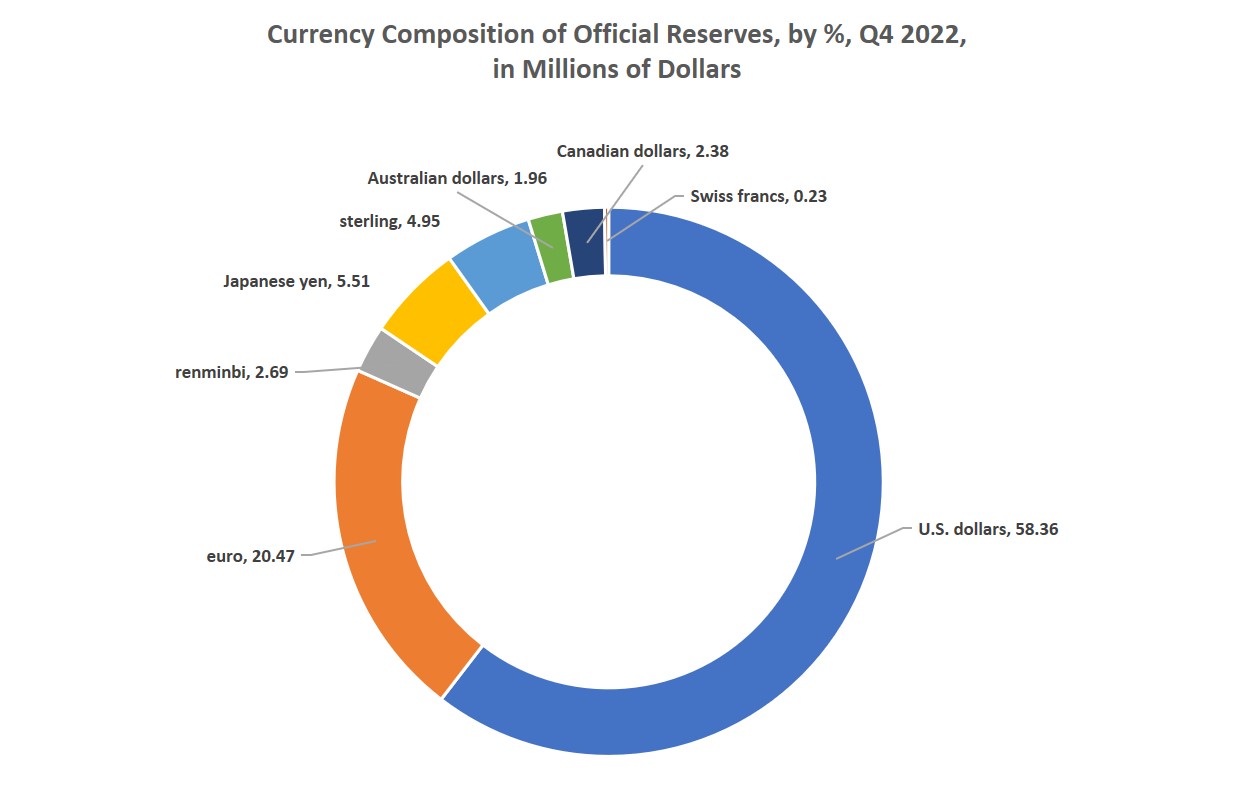

Os dólares ainda representam 58% das reservas cambiais. Isso está muito acima até mesmo da segunda moeda, o euro, que está em apenas 20 por cento. Todas as outras moedas estão muito atrás disso. O iene japonês representa cerca de 5,5% de todas as reservas, e a libra esterlina representa menos de 5%. O RMB está em quinto lugar com cerca de 2,7 por cento.

Fonte: Fundo Monetário Internacional .

Embora o RMB não esteja prestes a substituir o dólar, o afastamento geral do dólar – em favor de uma mistura de outras moedas – está de fato ocorrendo. De fato, desde o quarto trimestre do ano passado, o dólar representava a menor porcentagem de reservas internacionais desde 1995, caindo de 66% das reservas em 2014.

Por que o status da moeda de reserva é importante?

Ser o país cuja moeda desfruta do status de reserva global traz vantagens domésticas e internacionais para o Sistema monterário dos EUA.

Internamente, o status de moeda de reserva traz uma maior demanda global por dólares. Isso significa mais disposição global para absorver dólares em bancos centrais estrangeiros e contas em bancos estrangeiros, mesmo quando o dólar infla e perde poder de compra. Em última análise, isso significa que o regime dos EUA pode se safar com mais inflação monetária, mais repressão financeira e mais dívidas antes que a inflação dos preços internos saia do controle. Afinal, mesmo que o banco central dos EUA (o Federal Reserve) crie $ 8 trilhões em novos dólares para sustentar os preços dos ativos americanos, grande parte do mundo retirará esses dólares dos mercados domésticos dos EUA, e isso reduzirá a inflação de preços em os EUA – pelo menos no curto prazo. Além disso, o fato de o dólar dominar as transações comerciais globais significa mais demanda global por dívida dos EUA. Ou, como a Reuters colocou. Em 2019, o dólar é usado “para pelo menos metade das faturas do comércio internacional – cinco vezes mais do que a participação dos Estados Unidos nas importações mundiais de bens – alimentando a demanda por ativos dos EUA”.

Esses ativos incluem a dívida do governo dos EUA, e isso reduz a taxa de juros pela qual o governo dos EUA deve pagar sua enorme dívida de US$ 30 trilhões. Isso também diminui a probabilidade de uma crise da dívida soberana dos EUA. Internamente nos EUA, o status de reserva para o dólar silencia a inflação, reduz as taxas de juros e permite mais gastos do governo.

Internacionalmente, o governo dos EUA desfruta de muitos benefícios do status de reserva. Por exemplo, o EUA é muito mais capaz de impor sanções econômicas a estados rivais, graças ao papel do dólar no comércio internacional e no sistema bancário. Os dólares são fundamentais para o sistema da Society for Worldwide Interbank Financial Telecommunication (SWIFT), que é a principal rede de mensagens por meio da qual as transações comerciais internacionais são iniciadas. Nos últimos anos, esse controle da SWIFT permitiu que os EUA excluíssem amplamente o Irã e a Rússia de grande parte do sistema bancário internacional. Os EUA também frequentemente ameaçam impor sanções a vários países que não aceitaram prontamente a primazia dos EUA em todas as regiões do mundo. Esse poder é ainda mais reforçado devido a um acordo de longa data em que os estados árabes produtores de petróleo – principalmente a Arábia Saudita – usam dólares para transações de petróleo em troca de certos compromissos militares dos EUA. Esses chamados petrodólares garantem ainda mais o domínio dos EUA no reino geopolítico.

O enfraquecimento do status de reserva significa um enfraquecimento do regime dos EUA

Frequentemente, a discussão sobre o status de reserva do dólar cria uma falsa dicotomia entre o domínio total do sistema monetário global, por um lado, e o completo abandono do dólar, por outro.

Um cenário mais provável é que o dólar enfraqueça consideravelmente, mas permaneça entre as moedas mais utilizadas. Afinal, mesmo depois que a libra esterlina perdeu seu status de moeda de reserva na década de 1930, ela não desapareceu.

Por exemplo, digamos que o dólar dos EUA caia para 40% de todas as reservas estrangeiras e seja usado apenas em um terço de todas as faturas do comércio internacional – em vez de metade , como é o caso agora. Isso não necessariamente destruiria o dólar ou a economia dos EUA, mas certamente enfraqueceria a posição geopolítica dos EUA. À medida que a infraestrutura global em torno de outras moedas cresce, será mais fácil para governos e empresas privadas contornar as sanções dos EUA. Talvez mais importante, um mundo menos inundado de dólares significará um mundo com menos demanda por ativos dos EUA, como a dívida do governo dos EUA. Isso significa taxas de juros mais altas para o governo dos EUA e menos capacidade de financiar guerras eletivas inflando a moeda.

Em outras palavras, um enfraquecimento da demanda global do dólar limitará a capacidade dos EUA de exercer influência internacionalmente. É por isso que, em entrevista recente à Fox News, o senador norte-americano Marco Rubio teme que, se outros países estivessem usando suas próprias moedas no comércio, “não falaremos sobre sanções em 5 anos. . . porque não teremos a capacidade de sancioná-los.”

Isso não requer o colapso total do dólar. Requer apenas uma estrutura para outras moedas. Vai demorar um pouco e algumas tentativas falharão. Mas essas estruturas estão sendo construídas agora e nem todas falharão.

Como parar o enfraquecimento da moeda de reserva

Por razões óbvias, então, o EUA quer manter o status do dólar americano. Se o sistema dos EUA estivesse motivado para garantir prosperidade econômica e segurança para os americanos, poderia fazê-lo facilmente. Tudo o que é necessário é acabar com as políticas de dinheiro fácil do banco central dos EUA, reduzir a inflação monetária e controlar os gastos deficitários. Isso reforçaria imediatamente o valor real e percebido do dólar e tornaria o dólar muito mais atraente como uma moeda que mantém seu valor. Além disso, o regime dos EUA poderia garantir o uso contínuo e generalizado do dólar se parasse de usar o dólar para intimidar outros regimes e travar uma guerra econômica contra todos os regimes que incomodam o establishment da política externa. Sem o armamento do dólar – especialmente com a redução da inflação monetária – há muita pouca motivação para abandonar o dólar em favor de outras moedas. Afinal, a maioria dos outros regimes infla suas próprias moedas pelo menos tanto quanto o dólar e se envolve em gastos deficitários generalizados. Economicamente, o dólar permanece menos turbulento do que o euro e o iene. Enquanto Washington continuar a armar o dólar, outros regimes terão boas razões para escapar do sistema do dólar.

No entanto, é difícil ver como o regime dos EUA abandonará esse status quo tão cedo. Washington é viciado em gastos deficitários, inflação monetária e intromissão internacional em nome da primazia e da guerra dos EUA. Não vai parar até que a inflação doméstica se torne politicamente insuportável e os estados estrangeiros terminem de construir rampas de saída do sistema do dólar.

Artigo publicado originalmente no dia 04/04/23 em Mises.org

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O Yuan é bem-vindo e se os EUA quiserem continuar liderando o mundo terá de fazer reformas econômicas, cortar gastos com sua máquina de guerra e diminuir o auxílio aos Banqueiros (e populismo financeiro a população de baixa renda igual os governos da América Latina fazem), equilibrar seu orçamento e parar de fomentar conflitos mundo-afora.Enfim esse é o caminho ou fazer guerra por procuração com Taiwan e com isto envolver o extremo-oriente(Japão, Córeia do norte,Córeia do Sul, Filipinas,Vietnã e até mesmo a Índia por causa dos conflitos deles com os chineses na fronteira do himalaia)em um conflito regional para tentar quebrar a China e terá de subsidiar os prejuízos das corporações norte-americanas que tem investimentos bilionários no território chinês em caso de esta guerra prejudica-las, um destes cenários serão a opção de Washington em um futuro próximo.

Se a economia chinesa fosse tão livre quanto a americana, ae sim esse colosso tinha potencial pra deixar os eua pra traz. Mas como so tem uma fração dessa liberdade, não tem pra onde crescer por se auto limitar.

O maioir risco aos EUA é o interno. O aumento dAs políticas que tiram a liberdade dos seus cidadãos é que vão fazer os eua encolher.

O mundo está nivelando por baixo apenas

Ótimo artigo.

Que isso aconteça o mais rápido possível.

Já chega dos EUA tocando o zaralho no mundo em suas cruzadas pela liberdade*.

* seja lá o que isso signifique no dicionário da novilíngua deles.

Pessoal, alguém me explica como funcionava ou funcionaria a politica de preços da Petrobras sem PPI?

Como funcionava antes do PPI e como o PT quer fazer agora?

https://www1.folha.uol.com.br/mercado/2023/04/ministro-anuncia-mudanca-no-preco-dos-combustiveis-e-irrita-petrobras.shtml

Me refiro a noticia ai em cima, afinal é o mesmo de antes ou algo diferente? Seria a volta antes do PPI?

Grato

Não acho justo que um país merda como esse se julgue superior aos outros países e roube suas riquezas nacionais em nome de grandes grupos que só sabem fazer guerras e criar confeitos ,,…………..

A questão é que não tem pra onde correr. Ta, Os EUA pode abusar do fato de ser dono de uma moeda de reserva global e sancionar países. Mas e ai? Vai correr pro yuan chines, cujo governo faz controle de capitais e cambial e esta doidinho pra usar esse mesmo poder 2x pior?

O Euro seria um substituto muito mais inteligente, Mas vários membros estão em falência adiada sendo sustentados pela alemanha, e igualmente faria sanções. A outra alternativa seria o yene japonês, Mas a economia japonêsa já não é mais uma grande fatia global como a zona do euro e os EUA(junto dos países que usam o dolar como moeda nacional)

E também tem um banco central extremamente ativo que abusa da impressora, além da dívida japonesa ser astronômica sem sequer ter esse privilégio (quase estatizou o mercado acionário do japão)

Preciso foi o artigo em elencar o próprio governo estadunidense como culpado pela queda do dólar. Guerras sem fim, pacotes econômicos malucos e terceirização de sua economia. Por incrível que possa parecer, quem está ajudando a segurar um pouco o dólar é a família real saudita. A cada alarde de uma nova gastança dos EUA, a realeza saudita anuncia calmamente que irá começar a negociar em yuans sua produção petrolífera. Isso acaba baixando um pouco os delírios dos politicos yankees.