O Fed e a bolha imobiliária

Nota da edição:

Este artigo é a tradução do décimo primeiro capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, seguiremos publicando capítulos traudzidos do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

O capítulo desta semana, em especial, serve de alerta para investidores e empreendedores sobre como a intervenção monetária e a manipulação dos juros pelo banco central distorcem os sinais de mercado e provoca crises violentas, com alta de preços, falências e desemprego. Este é, inclusive, o tema do MisesPro – Da Teoria Econômica Correta à Prática Aplicada, um evento inédito promovido pelo Mises Brasil. Acesse o link e saiba mais.

_____________________________________________

No capítulo 8, apresentamos a teoria do crédito circulante de Ludwig von Mises sobre os ciclos econômicos, ou o que hoje é chamado de teoria austríaca dos ciclos econômicos. No presente capítulo, aplicaremos a teoria geral ao caso específico da bolha imobiliária e do colapso dos EUA, que começou em algum momento no início dos anos 2000 e culminou na crise financeira no outono de 2008.

Em linhas gerais, a narrativa austríaca reconhece que atores do setor privado podem ter cometido abusos durante o boom, mas argumenta que esses excessos foram alimentados pela política de dinheiro fácil adotada no início dos anos 2000, sob comando de Alan Greenspan, então presidente do Federal Reserve (Fed). Ao inundar o mercado com crédito barato — oriundo da impressão de dinheiro, e não da poupança genuína — Greenspan empurrou as taxas de juros (incluindo hipotecas) para níveis artificialmente baixos. Isso causou (ou pelo menos intensificou) a bolha nos preços dos imóveis e direcionou recursos reais em excesso para o setor habitacional. Quando o Fed recuou e começou a subir os juros suavemente a partir de meados de 2004, a bolha nos preços dos imóveis desacelerou até estourar.

Este capítulo baseia-se em três artigos publicados pelo autor no site do Mises Institute, escritos em resposta a críticos que tentaram isentar o Fed de responsabilidade pela bolha imobiliária[1]. A teoria austríaca padrão já foi apresentada no capítulo 8, então aqui focamos em evidências empíricas para aplicá-la ao caso histórico dos EUA.

Link #1: Evidência de que as mudanças nas taxas de juros afetaram os preços das casas

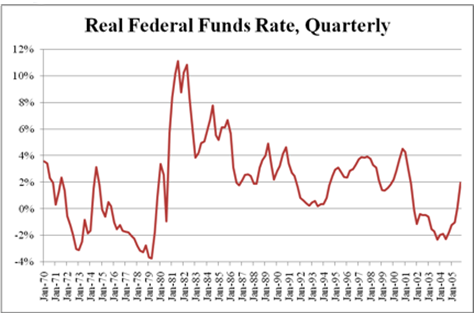

Para validar a explicação austríaca da bolha imobiliária, devemos primeiro estabelecer que as taxas de juros realmente caíram em território excepcionalmente baixo durante a fase de boom, enquanto estavam subindo antes do estouro. A Figura 1 mostra a taxa básica de juros do Fed (Federal Funds Rate), ajustada pela inflação ao consumidor (“real”), de 1970 a 2006 (média trimestral):

Figura 1: Taxa real de juros dos Fed Funds

Como se observa, essa taxa foi reduzida para cerca de -2% no início de 2004 — o menor nível desde os anos 1970. Depois disso, os juros começaram a subir.

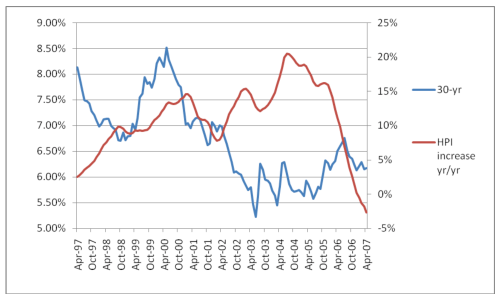

Mas não foram apenas os juros de curto prazo: as taxas de hipoteca de 30 anos também caíram durante os anos mais intensos da bolha. A Figura 2 mostra as taxas convencionais de hipotecas de 30 anos, junto com a variação anual no Índice de Preços de Imóveis da Case-Shiller (HPI):

Figura 2: Taxas hipotecárias de 30 anos vs. variação anual dos preços dos imóveis

Combinando as Figuras 1 e 2, vê-se que as taxas — tanto de curto quanto de longo prazo — caíram substancialmente enquanto a bolha se acelerava. (As taxas hipotecárias atingiram mínimos históricos, não vistos desde os anos 1970.)

Notavelmente, os anos mais “inflados” da bolha coincidem com as menores taxas de juros de curto prazo (2004). Quando os juros começaram a subir, o ritmo de valorização dos imóveis diminuiu. Isso está perfeitamente de acordo com a teoria austríaca.

Link #2: Evidência de que a inflação monetária afetou o nível das taxas de juros

Na seção anterior, estabelecemos o fato de que as taxas de juros realmente caíram para níveis historicamente baixos à medida que a bolha imobiliária se intensificou, enquanto o resfriamento do boom andou de mãos dadas com o aumento das taxas de juros.

No entanto, alguns apologistas do Fed argumentam que Alan Greenspan não tinha nada a ver com isso. Ora, foi a poupança asiática que explica o que aconteceu com as taxas de juros dos EUA durante os anos 2000.

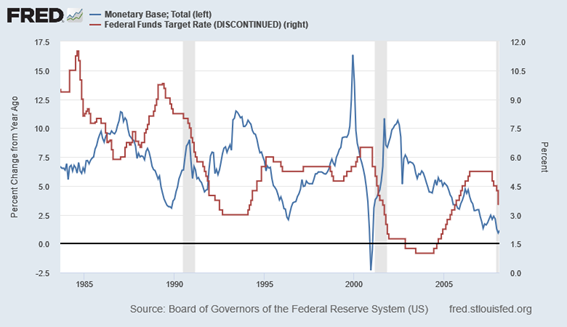

Em outro lugar, refutei diretamente a explicação do "excesso de poupança asiática"[2]; veja a citação nas notas de rodapé para os detalhes. No entanto, neste capítulo, vamos estabelecer claramente que as mudanças no crescimento da base monetária dos EUA andaram de mãos dadas com os movimentos na taxa de fundos federais, assim como qualquer livro de economia sugeriria. Fornecemos esses dados na Figura 3.

Figura 3: Crescimento anual da base monetária vs. meta da taxa dos Fed Funds

As linhas são praticamente imagens espelhadas: quando a base monetária cresce rápido, a taxa de juros é baixa; quando o crescimento desacelera, os juros sobem.

Não há nada de misterioso nisso. Repetindo, esta é a explicação padrão dada nos livros didáticos de economia - não apenas nos textos austríacos - para explicar como um banco central "define" as taxas de juros. Quando o banco central quer cortar as taxas, ele compra mais ativos e inunda o mercado com mais base monetária. E quando o banco central quer aumentar as taxas, ele diminui o ritmo da inflação monetária (ou até reverte totalmente o curso e encolhe a base monetária).

Lembre-se do capítulo 4 que a "base monetária" consiste em papel-moeda e depósitos dos bancos membros no Fed. Portanto, o Federal Reserve tem controle absoluto sobre a base monetária; aqueles asiáticos malandros que têm a ousadia de viver abaixo de suas possibilidades não podem aumentar diretamente a base monetária dos EUA. Como mostra a Figura 3, quando as taxas de juros dos EUA caíram acentuadamente no início dos anos 2000, isso ocorreu durante um período de rápido crescimento da base monetária. Se o Fed não quisesse que as taxas de juros caíssem tanto no início dos anos 2000, não deveria ter se envolvido em tanta inflação monetária.

Link # 3: Evidência de que a bolha imobiliária levou a problemas "reais" no mercado de trabalho

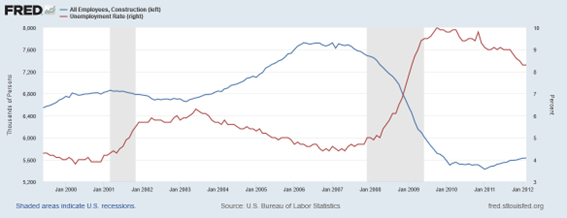

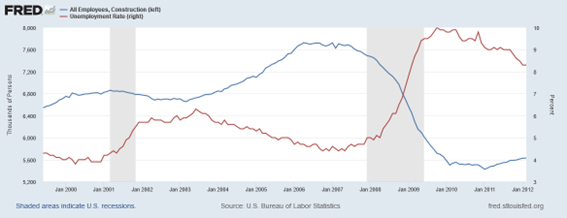

Por último, há alguns economistas - como Scott Sumner, cujas opiniões sobre o direcionamento do NGDP criticamos no capítulo 15 - que argumentam que os austríacos estão errados por pensar que a bolha imobiliária teve algo a ver com a Grande Recessão. (Veja os artigos na nota de rodapé 1 para obter mais detalhes sobre a perspectiva de Sumner.) Nesta última seção, fornecemos dois gráficos adicionais para mostrar que a explicação austríaca se sustenta muito bem a esse respeito. Primeiro, na Figura 4, traçamos o emprego total na construção civil em relação à taxa de desemprego.

Figura 4: Todos os funcionários na construção (USCONS) vs. taxa de desemprego civil (UNRATE)

Tal como acontece com os gráficos anteriores, este também é exatamente o tipo de imagem que os austríacos esperariam ver. O emprego total na construção aumentou de cerca de 6,7 milhões em 2003 para 7,7 milhões em 2006, mas começou a cair rapidamente em meados de 2007. Esse movimento do emprego na construção foi a imagem espelhada da taxa de desemprego nacional, que caiu de cerca de 6% em 2003 para 4% no início de 2007. Depois disso, começou a subir acentuadamente, refletindo a queda do emprego na construção, atingindo 10% em meados de 2009.

Finalmente, vamos traçar o movimento do emprego total na construção em relação a um índice de preços de imóveis:

Figura 5: Todos os funcionários na construção (USCONS) vs. índice de preços dos imóveis (USSTHPI)

Como a Figura 5 deixa claro, o movimento no emprego total na construção parece intimamente relacionado à bolha nos preços das casas. Ambos subiram juntos a partir de 2003, ambos diminuíram em 2007 e ambos começaram a despencar em 2008.

Conclusão

Neste capítulo, aplicamos a teoria austríaca genérica dos ciclos econômicos ao caso específico da bolha imobiliária dos EUA e da crise financeira que se seguiu, a Grande Recessão. Especificamente, mostramos que as taxas de juros - incluindo não apenas as taxas de curto prazo, mas também as taxas de hipoteca de 30 anos - caíram para níveis historicamente baixos, assim como a bolha imobiliária acelerou em alta velocidade. Em seguida, mostramos que a queda e o aumento das taxas de juros corresponderam a um aumento e desaceleração da inflação monetária do Fed, assim como qualquer livro de economia sugeriria.

Por fim, mostramos que o movimento nos preços das casas se comportou como seria esperado em relação ao emprego total na construção e que isso, por sua vez, se relacionou de maneira óbvia com a taxa de desemprego nacional. Assim, mostramos evidências empíricas para cada elo crucial na história austríaca padrão de como o "dinheiro fácil" pode alimentar um boom insustentável, o que leva a um colapso inevitável.

Para encerrar, devemos notar que os austríacos não se limitaram a explicar o papel do Fed no crash imobiliário após o fato. Pelo contrário, em setembro de 2003 - cinco anos antes da crise financeira - Ron Paul testemunhou perante o House Financial Services Committee (Comitê de Serviços Financeiros da Câmara, em tradução livre)[3], argumentando que os subsídios federais à habitação, por meio de entidades como Fannie Mae e Freddie Mac, estavam apenas preparando o país para um colapso imobiliário. Ele também mencionou que a inflação do Fed apenas adiaria o dia do acerto de contas e o tornaria muito mais doloroso.

No ano seguinte, 2004, Mark Thornton escreveu um artigo presciente para o Mises Institute intitulado "Housing: Too Good to Be True" ("Habitação: bom demais para ser verdade", em tradução livre)[4], no qual ele advertiu:

Já se passaram três anos desde o crash do mercado de ações dos EUA. Greenspan indicou que as taxas de juros podem reverter seu curso em breve, enquanto as taxas de juros de longo prazo já subiram. Taxas de juros mais altas devem desencadear uma reversão no mercado imobiliário e expor as falácias do novo paradigma, incluindo como o boom imobiliário ajudou a encobrir os aumentos na inflação de preços. Infelizmente, essa exposição prejudicará os proprietários de imóveis e o problema maior pode atingir o contribuinte americano, que pode ser forçado a resgatar os bancos e os fiadores de hipotecas patrocinados pelo governo que incentivaram práticas de empréstimo irresponsáveis.

Como os austríacos tendem a minimizar a capacidade da economia de fornecer previsões numéricas, seus críticos muitas vezes zombam da escola como não científica e inútil para o investidor. Mas a experiência da bolha imobiliária e do colapso dos EUA mostra que os austríacos, armados com a teoria dos ciclos econômicos de Mises, deram uma orientação muito melhor do que, digamos, Ben Bernanke.

Notas:

[1] Os três artigos dos quais os gráficos deste capítulo são extraídos foram todos escritos por Robert P. Murphy para o Mises Institute: "Did the Fed Cause the Housing Bubble?", Mises Daily, 14 de abril de 2008, https://mises.org/library/did-fed-cause-housing-bubble; "Evidence that the Fed Caused the Housing Boom", Mises Daily, 15 de dezembro de 2008, https://mises.org/library/evidence-fed-caused-housing-boom; e " Can Austrian Theory Explain Construction Employment?", Mises Daily, 19 de janeiro de 2011, https://mises.org/library/can-austrian-theory-explain-construction-employment.

[2] Robert P. Murphy, " Did the Fed, or Asian Saving, Cause the Housing Bubble?" Mises Daily, 19 de novembro de 2008, https://mises.org/library/did-fed-or-asian-saving-cause-housing-bubble.

[3] Ron Paul, "Fannie and Freddie", LewRockwell.com, 10 de setembro de 2003, https://www.lewrockwell.com/1970/01/ron-paul/fannie-and-freddie/.

[4] Mark Thornton, "Housing: Too Good to Be True", Mises Daily, 4 de junho de 2004, https://mises.org/library/housing-too-good-be-true.

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: "sistema bancário paralelo" e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

Capítulo 7: A Política do Fed desde o Pânico do Coronavírus de 2020

Capítulo 8: A teoria do ciclo econômico baseada no crédito circulante de Ludwig von Mises

Capítulo 9: Inflação Monetária e Inflação de Preços

Capítulo 10: A curva de juros invertida e a recessão

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Comentários (2)

Deixe seu comentário