Economia

A eleição de Trump pode significar más notícias para o euro

E para os globalistas que almejam um governo europeu centralizado

A eleição de Trump pode significar más notícias para o euro

E para os globalistas que almejam um governo europeu centralizado

Muitos especialistas franziam o cenho para quem dizia que uma eventual vitória de Donald Trump para a presidência dos EUA geraria uma reação amistosa dos mercados financeiros. No entanto, quando se confirmou a notícia, no dia 9 de novembro, de que ele de fato seria o 45º presidente dos EUA, os preços das ações nas bolsas internacionais (dos países desenvolvidos) subiram, o dólar encareceu, e as taxas de juros de longo prazo subiram.

Tudo isso sugere que a reação dos mercados financeiros internacionais em relação à eleição de Trump foi muito mais cordial do que o tenebroso panorama que vários previram. Trump nunca mediu palavras ao se expressar sobre a política externa e a política econômica que defende, mas ainda resta conferir se e como ele colocará suas ideias em ação.

Seria correto dizer que Trump não tem grandes afinidades com as elites globalistas[1], que, em seus esforços para moldar uma nova ordem mundial, empurraram os EUA a fazer um emaranhado de intervenções bélicas estrangeiras, cada uma mais mal-sucedida que a outra.

Há uma chance de que a política externa americana mude sob um governo Trump; ela pode se tornar bem menos agressiva (esse é um dos motivos de os neoconservadores terem abertamente torcido por Hillary Clinton; com ela, a política externa americana continuaria a mesma de Bush e Obama). Se Trump adotar um tom conciliador, em particular em relação à Rússia, uma relação mais cooperativa poderia ajudar a reduzir conflitos em áreas delicadas, como o Oriente Médio e o Extremo Oriente.

Em termos de política econômica, as maiores prioridades de Trump parecem ser -- como ele próprio sempre fez questão de ressaltar -- impulsionar o crescimento econômico dos EUA e criar mais empregos no país. Como sua administração pode fazer isso? Há a maneira certa, que é duradoura, e a maneira errada, que é artificial e gera problemas de longo prazo.

Na maneira certa, ele se concentraria no lado da oferta, reduzindo impostos para empresas, empreendedores e trabalhadores, ao mesmo tempo em que também reduziria os gastos do governo, abolindo burocracias e regulamentações. (Reduzir impostos ao mesmo tempo em que aumenta gastos seria uma política que geraria efeitos nefastos no longo prazo).

Na maneira errada, ele se concentraria no lado da demanda, estimulando o endividamento dos consumidores e, mais ainda, do governo, colocando o aparato estatal para gastar o que não tem e emitindo títulos para bancar a diferença. Ao mesmo tempo, perseguiria uma política monetária abertamente expansionista e adotaria uma postura protecionista no comércio exterior. [N. do E.: basicamente, seria uma Dilma Roussef].

O primeiro cenário representaria verdadeiramente "uma mudança de regime". A máquina governamental americana, um rolo compressor de proporções titânicas, pode não necessariamente ser reduzida, mas seu crescimento seria contido. Tal medida, obviamente, seria a mais ousada ação política dos últimos tempos, e requereria grande vigor e perseverança para que fosse implantada.

O que há de positivo para conspirar a favor dessa medida é o fato de que Trump, sendo um empresário bilionário, não tem por que se vender, em troca de dinheiro, a lobistas e grupos de interesse. Este, aliás, é o grande temor de seus rivais dentro e fora do partido: já tendo ele todo o dinheiro de que precisa, as chances de ele ser comprado por lobistas e grupos de interesse são baixíssimas, o que pode torná-lo "incontrolável" e "não suscetível" à aprovação de leis e regulamentações que são do interesse dessa gente.

Por tudo isso, há uma chance, ainda que pequena, de que ele fará uso desta sua independência para aproveitar a oportunidade e fazer uma diferença. A situação se torna ainda mais fácil quando se considera que o seu partido, o Republicano, irá controlar Câmara e Senado pelos próximos dois anos.

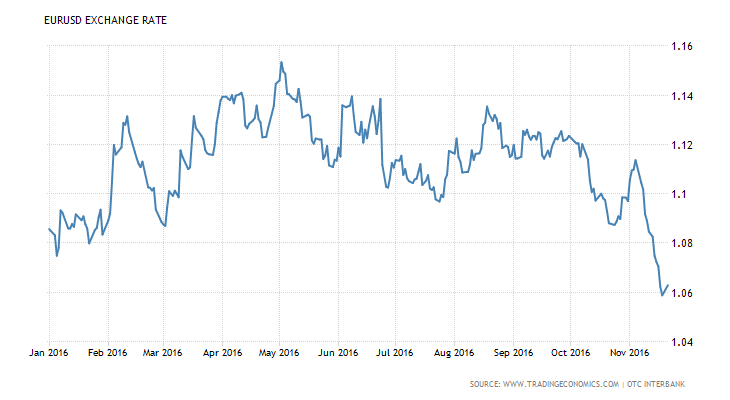

A mera probabilidade de a economia americana apresentar alguma melhora sob um governo Trump -- ou então a espera de uma política fiscal mais expansionista -- já colocou os mercados financeiros à espera de juros de longo prazo maiores. Hoje, já se dá como praticamente certo que o Federal Reserve -- o Banco Central americano -- irá subir, ainda que pouco, a taxa básica de juros em dezembro. Se isso ocorrer, o dólar pode se apreciar ainda mais em relação a outras moedas, especialmente o euro.

Um dos motivos para isso é que o diferencial de juros entre os títulos denominados em dólar e os denominados em euro pode aumentar ainda mais, tornando o euro menos atrativo em relação ao dólar. Com as desastrosas taxas negativas praticadas na Europa e com taxas positivas (e com perspectiva de aumento) nos EUA, investidores podem ganhar mais migrando seus investimentos para os EUA.

A recente apreciação do dólar em relação ao euro já mostra essa tendência:

Gráfico 1: preço do euro em dólares, desde janeiro de 2016

Além disso, mesmo se a administração Trump não seguir ao pé da letra a promessa -- feita por ele próprio durante a campanha -- de um não-intervencionismo bélico, já se dá como certo que seu governo não será uma marionete da agenda dos globalistas (multiculturalismo; fronteiras abertas para imigrantes muçulmanos; políticas universais implantadas pela ONU e pelo Banco Mundial etc.). Como resultado, o projeto de integração européia ficará sem seu mais poderoso defensor político e intelectual: o governo americano.

Tudo isso deve se juntar às já crescentes incertezas dos investidores quanto ao futuro do euro. A decisão da população do Reino Unido, em junho deste ano, de sair da União Europeia já representou um pesado golpe, mostrando que, para muitas pessoas, a União Europeia não é uma instituição desejável política e economicamente. Com Trump, as chances de este projeto emperrar são agora ainda maiores, de modo que as amarras que mantêm a União juntas podem começar a se desfazer.

Tudo isso levanta dúvidas sobre a própria razão de ser da moeda única européia, o euro. Todo o experimento da União Europeia depende da sobrevivência do euro como uma unidade monetária isolada das influencias políticas de cada governo europeu. Dúvidas sobre a continuidade de sua viabilidade tendem a elevar os custos dos empréstimos, o que irá exacerbar a situação econômica de vários países, principalmente daqueles de economia mais frágil. Isso já está ocorrendo com os títulos de longo prazo de Portugal, Espanha e Itália, cujos juros de longo prazo subiram acentuadamente. (Os da Grécia, após vários pacotes de socorro, diminuíram, mas seguem em níveis intoleravelmente altos, quase o dobro dos dos outros países).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Consequentemente, os investimentos produtivos nestes países tendem a decrescer, reduzindo ainda mais a produção e o emprego. Para piorar, vários bancos da zona do euro fazem empréstimos para pessoas e empresas de outros países; eles irão sofrer caso a própria viabilidade do euro entre em xeque.

Investidores já estão relutantes em estender novos aportes de capital para os bancos da zona do euro em virtude de sua extremamente baixa lucratividade e dos altos passivos em seus balancetes, que podem ser agravados por eventuais calotes gerados por uma economia fraca.

Mais do que nunca, a ventura e a tragédia dos bancos da zona do euro estão nas mãos do Banco Central Europeu (BCE). O problema é que esse conluio insalubre entre o BCE, os governos e os bancos da zona do euro pode agravar a situação.

No dia 26 de julho de 2012, o presidente do BCE, Mario Draghi, prometeu que "o BCE está pronto para fazer o que for preciso para preservar o euro. E, creiam-me, será o suficiente". E o BCE pode agora ser forçado a fazer exatamente isso: criar volumes cada vez maiores de dinheiro para comprar volumes cada vez maiores de títulos dos governos em posse dos bancos para 1) tentar impedir que os juros de longo prazo continuem subindo (como já estão); 2) tentar impedir que governos sobre-endividados (como os de Portugal, Itália e Grécia) tenham ainda mais dificuldades em rolar suas dívidas e acabem dando algum calote parcial; e 3) ajudar os balancetes dos bancos e reduzir as chances de eles tomarem novos calotes de pessoas e empresas.

Se Trump de fato implantar algumas mudanças de regime -- acabando com algumas práticas econômicas até então caras ao atual establishment --, sua presidência pode realmente forçar a moeda única européia, levando-a ao limite de sua resistência. E se o BCE desesperadamente tentar evitar uma elevação dos juros de longo prazo -- o que faria toda a pirâmide da astronômica dívida européia entrar em colapso -- imprimindo dinheiro, não só os juros irão subir de qualquer jeito, como o próprio euro pode se esfarelar.

Conclusão

Os globalistas vêm tentando criar um sistema nacional viável desde as negociações do Tratado de Versalhes, em 1919. Jean Monnet foi o francês que sempre esteve à frente desse experimento. O "problema" é que foi criada uma área de moeda única, mas sem uma política fiscal única. Tal arranjo é insustentável. [N. do E.: na prática, é como se, no Brasil, cada estado tivesse plena liberdade para gastar e se endividar -- algo hoje proibido pelo Lei de Responsabilidade Fiscal --, com o Banco Central socorrendo cada um deles].

A União Europeia conseguiu a moeda única, mas não conseguiu um governo único que implantasse uma política fiscal unificada. Desde então, seus burocratas vêm desesperadamente tentando implantar esse arranjo centralizador, felizmente sem sucesso. Com a saída do Reino Unido, a situação ficou ainda pior para eles. Eles ficaram com uma moeda única e um Banco Central Europeu. Mas o sistema continuará instável enquanto houver moeda única e legislativos nacionais independentes, cada um criando seu próprio orçamento.

Por isso, o BCE adotou a política de comprar a espantosa quantia de 1,7 trilhão de euros em títulos governamentais e debêntures de empresas. (Como esse dinheiro ficou empoçado no sistema bancário, sem entrar na economia, não houve nenhuma inflação de preços). Tal programa está previsto para ser extinto em março de 2017. Mas não há nada que impeça o BCE de prorrogar esse programa por mais tempo.

O BCE simplesmente não tem nenhuma solução para o euro. Por enquanto, ele está apenas enxugando gelo. Ou, pior ainda, jogando gasolina no fogo.

O Fed já parou de inflacionar (parou no início de 2014). Já o BCE continua inflacionando. Olhe o que ocorreu desde então: o euro não mais se recuperou de seu declínio do início de 2014.

{kind=link}

Gráfico 2: preço do euro em dólares, desde janeiro de 2014

A economia europeia segue dependente do BCE. Se o BCE parar de inflacionar, uma recessão se torna bastante provável. Hoje, as economias da União Europeia estão frágeis. A remoção dos estímulos monetários poderá criar uma recessão. Já sua continuidade pode levar ao derretimento do euro e o fim do sonho político da Europa centralizada.

O BCE está encurralado. A questão é até onde dá para empurrar o arranjo.

____________________________

Leia também:

Bizarrice européia: taxas de juros negativas restringem empréstimos e afetam bancos e empresas

A era da insanidade - um resumo das medidas surrealistas dos Bancos Centrais mundiais

Os Bancos Centrais mundiais são hoje a principal fonte de risco e instabilidade à economia mundial

[1] Não confundir globalismo com globalização; globalismo é a política internacionalista, implantada por burocratas, que vê o mundo inteiro como uma esfera propícia para sua influência política.

Comentários (50)

Deixe seu comentário